Les produits d’épargne retraite

La constitution d’un complément de revenus en vue de sa retraite ne s’improvise pas. Elle exige une étude détaillée de sa situation patrimoniale et financière. Il n’y a pas de solution toute faite. Il n’est pas inutile de prendre le conseil de spécialistes avant de se lancer en souscrivant pour tel ou tel produit.

Aujourd’hui, l’épargnant a le choix entre différents produits et différents modes de gestion. Il y a des produits retraites proposés à titre individuel et d’autres à titre collectif dans le cadre de son entreprise.

L’assurance-vie qui est après le Livret A le produit d’épargne le plus populaire avec 1400 milliards d’euros d’encours dispose d’importants atouts (fiscalité allégée en sortie, possibilité de sortie en capital). Elle est le couteau suisse de l’épargne française.

Comme autres possibilités, il faut également souligner les contrats de capitalisation et le PEA (plus risqué et plafonné mais avec un régime fiscal incitatif).

Pour les indépendants, il y a les Contrats Madelin créés en 1994 et qui couvrent la moitié du public concerné ( taux de couverture 60 % et plus de 20 milliards d’euros d’encours).

Le PERP qui a été créé par la loi Fillon et qui est un produit spécifique retraite ouvert à tous a été souscrit à fin 2012 par 2,2 millions de personnes. L’encours à la est de 8,8 milliards d’euros fin 2012.

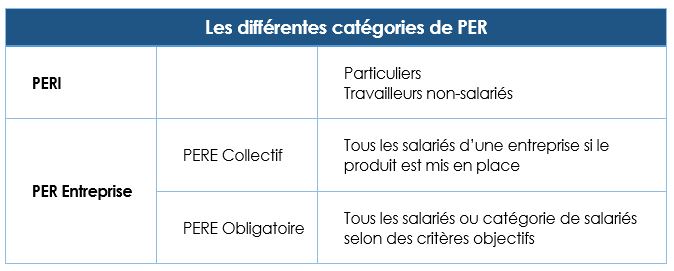

A titre collectif, il y a les régimes supplémentaires à cotisations définies (Article 83) ou à prestations définies (article 39).

Le PERCO est un produit d’épargne retraite collective facultatif créé également par la loi Fillon. 480 000 salariés ont ouvert un PERCO ; l’encours est de 2,3 milliards d’euros.

LE NOUVEL ENVIRONNEMENT DE L’ÉPARGNE RETRAITE : LE PLAN D’ÉPARGNE RETRAITE (PER)

L’ordonnance relative au Plan d’Epargne Retraite (PER) a été publiée au Journal Officiel du 25 juillet 2019. Elle fixe les règles de fonctionnement ainsi que le régime fiscal et social des futurs PER qui pourront être souscrits avant la fin de l’année (certainement à partir du 1er octobre 2019).

L’ordonnance prévoit que les anciens produits d’épargne retraite (PERP, Madelin, PERCO, article 83, etc.) ne pourront plus être souscrits au plus tard après le 1er décembre 2020 (date qui sera précisée par arrêté).

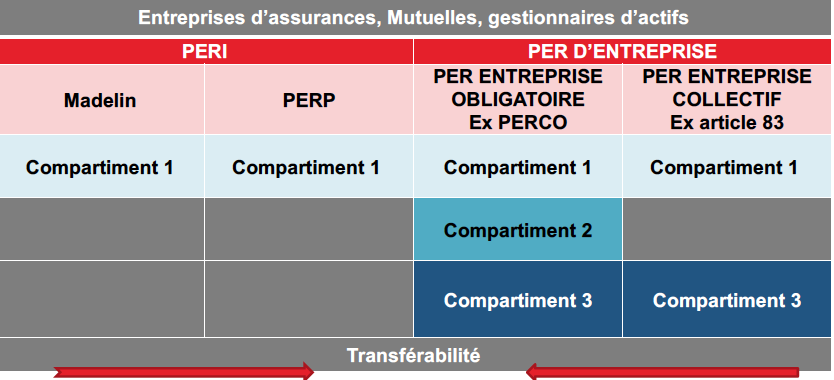

Le PER se décompose en deux sous-ensembles : le Plan d’Epargne Retraite Individuel et le Plan d’Epargne Retraite Entreprise. Le premier sous ensemble regroupe les versements aujourd’hui effectués sur les PERP et les Contrats Madelin. Le second reprend les PERCO et les contrats article 83. Le PER entreprise se subdivise ainsi en deux blocs, le PER collectif et le PER obligatoire.

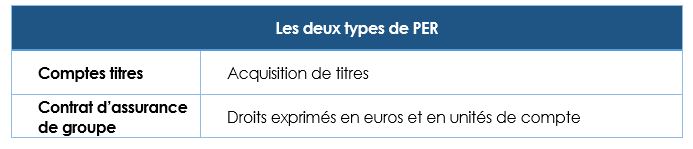

Le PER pourra prendre la forme d’un contrat d’assurance ou d’un compte titres.

LES GRANDS PRINCIPES DU PER

Le PER est pluriel. L’ordonnance prévoit la création de trois sous-catégories : le Plan d’Épargne Retraite Individuel (PERI), le Plan d’Épargne Retraite entreprise collectif (PEREC) et le Plan d’Épargne Retraite entreprise obligatoire (PERO).

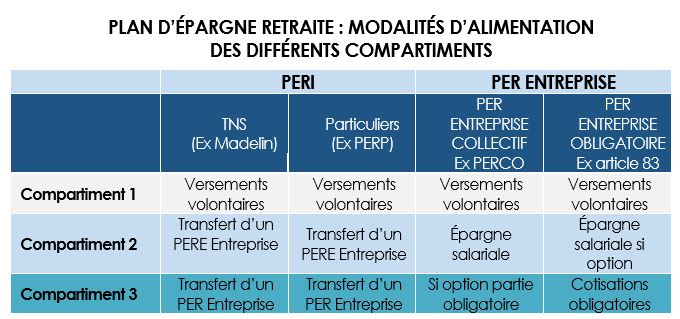

Le PER se décline en trois compartiments, le premier est consacré aux versements volontaires, le deuxième aux versements liés à l’épargne salariale et le troisième aux versements obligatoires.

Par le jeu des transferts, les différents PER peuvent se voir doter de différents comportements qui sont assujettis à des règles spécifiques.

Transférabilité des PER

La loi PACTE organise une large transférabilité des PER tout en respectant les compartiments. Le transfert d’un compartiment 3 ne peut s’effectuer qu’en cas de départ de l’entreprise. Pour le compartiment 2, les transferts sont possibles mais limités. L’épargnant ne peut pas réaliser plus d’un transfert de ses droits individuels tous les trois ans. Les droits individuels relatifs aux PER d’entreprise auxquels le salarié est affilié à titre obligatoire ne sont transférables que lorsque le titulaire n’est plus tenu d’y adhérer.

Les frais encourus à l’occasion d’un transfert d’un PER ne peuvent excéder 1 % des droits acquis et sont nuls à l’issue d’une période de 5 ans à compter du 1er versement dans le plan ou quand le transfert intervient à compter de son arrivée à échéance.

Lorsque le PER donne lieu à l’adhésion à un contrat d’assurance de groupe, le contrat peut prévoir de réduire la valeur de transfert dans le cas où le droit de transfert des provisions mathématiques excède la quote-part de l’actif qui les représente. Le plan peut prévoir de réduire cette valeur de transfert à due concurrence sans que cette réduction puisse toutefois excéder 15 % de la valeur des droits individuels du titulaire relatifs à des engagements exprimés en euros.

Le gestionnaire d’un PER ouvert avant le 1er octobre 2020 n’est tenu d’accepter les transferts entrants qu’à compter de cette date. Quand le gestionnaire n’est pas en mesure de recevoir les transferts entrants avant cette date, il doit l’indiquer à l’éventuel souscripteur.

Assurance ou compte titres

Le PER a la possibilité de prendre la forme d’un compte titre ou d’un contrat d’assurance. Cela permet à tous les acteurs financiers de proposer un PER, assureurs, mutuelles, institutions de prévoyance, gestionnaires d’actifs.

Cantonnement de l’épargne retraite

Les assureurs devront constituer une comptabilité auxiliaire d’affectation dédiée à l’épargne retraite. Ce canton offrira un « super-privilège » sur les autres créanciers en cas d’insolvabilité de l’assureur. Les résultats techniques et financiers du canton seront réservés aux épargnants des contrats retraite d’ici la fin de 2022 afin d’atteindre un encours suffisant pour la création du canton.

Les assureurs auront aussi la faculté d’intégrer au canton les produits d’épargne retraite actuels (PERP, Madelin, art. 83, art. 82, art. 39). Ces transferts seront effectués sous le contrôle de l’ACPR afin de permettre une équité du transfert des plus-values latentes et de la participation aux bénéfices.

PER et contrats de groupe

Le PER individuel doit être souscrit dans le cadre de contrat de groupe s’il est de nature assurantielle. Cette possibilité est ouverte mais non obligatoire pour le PER Obligatoire.

Le PER Individuel est donc souscrit par une association dans le cadre de contrats d’assurance de groupe sur la vie ou de capitalisation, dont le lien qui unit l’adhérent au souscripteur ne rend pas obligatoire l’adhésion au contrat.

Comme dans le passé, l’association a comme objectif d’assurer la représentation des intérêts des titulaires dans la mise en place et la surveillance de la gestion d’un ou plusieurs plans d’épargne retraite individuels. Elle agit dans l’intérêt des titulaires et ne peut pas participer directement à la présentation de ce ou ces mêmes plans.

La souscription d’un PER par une association d’épargnants implique la constitution d’un comité de surveillance dans lequel les assurés sont représentés. Il est possible pour une association d’avoir un seul comité de surveillance pur plusieurs PER. Quand l’association n’a souscrit qu’un seul PER, le comité de surveillance peut être commun avec le Conseil d’administration. Les décisions importantes concernant les PER assurantiels seront soumises au vote des assemblées générales des adhérents.

Pour assumer ses différentes missions l’association souscriptrice peut percevoir :

- Des cotisations lors de l’adhésion,

- Des cotisations régulières des adhérents qui peuvent prendre la forme de frais prélevés sur le plan.

LE PLAN D’ÉPARGNE RETRAITE INDIVIDUEL

Le PERI intègre le PERP et le Contrat Madelin Retraite. Il peut recevoir par transfert les autres types de PER. Le Plan d’Épargne Individuel pourra donc être proposé par les assureurs et par les gestionnaires d’actifs. Les produits ouverts auprès d’un assureur pourront inclure des garanties optionnelles, tels que la perte d’autonomie, l’invalidité, la perte d’emploi subie ou le décès. La liste des garanties optionnelles est inspirée des produits actuels.

Le PER individuel peut recevoir les versements volontaires pour l’épargne retraite. Il doit, par ailleurs, pouvoir recevoir par transfert des sommes en provenance d’un autre PER (compartiments 2 et 3).

Le titulaire du PER peut renoncer au bénéfice de la déduction fiscale à l’entrée prévue par les articles 154 bis (« Madelin »), 154 bis-0A (« Madelin agricole ») et 63 quatervicies (PERP) du CGI) afin de bénéficier du régime fiscal (rente à titre onéreux). Cette option est irrévocable. Elle doit être exercée auprès de l’entreprise d’assurance au plus tard lors du versement.

LE PLAN D’ÉPARGNE RETRAITE ENTREPRISE

Pour le plan des produits d’entreprise dits collectifs, l’ordonnance définit deux produits :

- Un produit collectif bénéficiant à l’ensemble des salariés (ex Perco) ;

- Un produit à adhésion obligatoire, le « PER entreprise obligatoire », accessible à une ou plusieurs catégories de salariés, qui succédera aux ex « article 83 » – PERE. Ce produit est également qualifié de « PER catégoriel ».

Le Plan d’Épargne Retraite d’Entreprise Collectif (PERC)

Un PER d’entreprise collectif peut être mis en place à l’initiative de l’entreprise par convention ou accord collectif de travail, accord entre l’employeur et les représentants d’organisations syndicales représentatives dans l’entreprise, accord conclu au sein du comité social et économique (CSE), ratification, à la majorité des deux tiers du personnel, d’un projet de contrat proposé par l’employeur.

Le PER d’entreprise collectif peut également être mis en place sous la forme d’un plan interentreprises, notamment par convention ou accord collectif de travail, ou, s’il est institué entre plusieurs employeurs pris individuellement, par accord conclu au sein du CSE ou à la suite de la ratification du projet d’accord instituant le plan à la majorité des deux tiers du personnel de chaque entreprise.

Un PER d’entreprise collectif est obligatoirement mis en place pour l’ensemble des salariés. Une condition d’ancienneté peut être exigée. Elle ne peut excéder trois mois.

Un PER d’entreprise collectif peut prévoir l’adhésion par défaut des salariés de l’entreprise, sauf avis contraire de ces derniers.

Un ancien salarié peut continuer à effectuer des versements sur le PER d’entreprise collectif. Ces versements ne bénéficient pas des versements complémentaires de l’entreprise et les frais afférents à leur gestion sont à la charge exclusive de l’ancien salarié. Cette possibilité n’est pas ouverte au salarié dès lors qu’il a accès à un plan d’épargne retraite d’entreprise collectif dans la nouvelle entreprise où il est employé.

Un salarié a le droit de transférer ses droits individuels vers un autre PER sans départ de l’entreprise mais cette possibilité n’est ouverte qu’une fois tous les trois ans.

Le PER d’entreprise collectif doit pouvoir recevoir :

- les versements volontaires du salarié avec la possibilité de renoncer à l’avantage fiscal à l’entrée. Cette option irrévocable doit être exercée au plus tard lors du premier versement ;

- les sommes versées au titre de la participation, de l’intéressement, de l’abondement de l’employeur des droits inscrits au Compte Épargne Temps (CET) ou, en l’absence de CET, des sommes correspondant à des jours de repos non pris. Le congé annuel ne peut être affecté que pour sa durée excédant vingt-quatre jours ouvrables, et dans la limite de 10 jours par an ;

- les sommes en provenance d’un autre PER entreprise par transfert des versements obligatoires (transfert « compartiment 3 »).

Les entreprises peuvent, même en l’absence de contribution du salarié effectuer un versement initial ou des versements périodiques sur ce plan, sous réserve d’une attribution uniforme à l’ensemble des salariés, sans que le montant annuel de ces versements ne puisse excéder 2 % du Plafond annuel de la sécurité sociale (Pass). Ces versements sont pris en compte pour apprécier le respect du plafond d’abondement.

Lorsqu’un PER d’entreprise collectif est institué, l’entreprise peut décider de mettre en place des versements obligatoires (« compartiment 3 »), sous réserve que ces versements soient destinés à une ou plusieurs catégories de salariés constituées à partir des critères objectifs.

Un comité de surveillance du plan doit être constitué. Il est chargé de veiller à la bonne gestion du plan et à la représentation des intérêts des titulaires (art L224-22 du Code monétaire et financier).

Un ancien salarié peut continuer à effectuer des versements sur son PERC sans bénéficier de l’abondement sauf s’il a accès à un tel produit dans sa nouvelle entreprise. Par ailleurs, les frais de tenue de compte sont à sa charge.

Le Plan d’Épargne retraite entreprise Obligatoire (PERO)

La création du PER obligatoire reprend les règles en vigueur pour l’article 83. Il peut en effet être créé par :

- accord collectif ;

- accord référendaire (ratification à la majorité des intéressés d’un projet d’accord proposé par le chef d’entreprise) ;

- décision unilatérale du chef d’entreprise (D.U.E.) constatée dans un écrit remis par celui-ci à chaque intéressé.

Le PER obligatoire est mis en place au bénéfice de :

- l’ensemble des salariés de l’entreprise

ou

- d’une ou plusieurs catégories de salariés, sous réserve que ces catégories soient constituées à partir des critères objectifs mentionnés à l’art. L242-1 II 4° du Code de la sécurité sociale

Le PER obligatoire doit pouvoir recevoir :

- les versements volontaires du salarié. Comme pour le PERI, le salarié peut renoncer au bénéfice de la déduction fiscale de l’article 163 quatervicies du CGI. Cette option irrévocable doit être exercée au plus tard lors du versement ;

- le versement de droits inscrits au compte épargne-temps ou, en l’absence de compte épargne-temps dans l’entreprise, de sommes correspondant à des jours de repos non pris (dans la limite de 10 jours de congés/an), le congé annuel ne pouvant être affecté que pour sa durée excédant 24 jours ouvrables. Le versement de l’intéressement et la participation versés au salarié dès lors que l’entreprise a par ailleurs mis en place d’Entreprise Collectif au profit de l’ensemble de ses salariés. Le PER obligatoire ne peut, en revanche, pas recevoir l’abondement de l’employeur ;

- Les versements obligatoires de l’employeur et du salarié.

Le PER obligatoire doit également recevoir par transfert les sommes issues d’un autre PER (transfert « compartiments 1, 2 et 3 »).

Si le PERO est alimenté par l’épargne salariale, il doit être alors doté d’un comité de surveillance. Ce dernier est facultatif lorsque les versements sont affectés uniquement à l’acquisition de parts de FCPE.

Par ailleurs, lorsque le plan est mis en place sous la forme d’un plan interentreprises, le comité de surveillance peut être commun à l’ensemble des entreprises adhérentes au plan.

Lorsqu’un PERO est mis en place, l’entreprise peut décider de le transformer en PER d’entreprise collectif couvrant l’ensemble des salariés de l’entreprise.

Taxe sur les versements des employeurs

Un taux de forfait social réduit à 16 % est applicable pour les versements de l’employeur sur un PER d’entreprise, (PER obligatoire ou PER d’entreprise collectif) si les sommes collectées sont affectées à au moins 10 % à l’acquisition de titres susceptibles d’être employés dans un plan d’épargne en actions (PEA) destiné au financement des petites et moyennes entreprises et des entreprises de taille intermédiaire.

La gouvernance paritaire

Les plans investis uniquement en Fonds Communs de Placement en Entreprise (FCPE) bénéficieront toujours d’une gouvernance paritaire. Pour les autres produits, un comité de surveillance paritaire devra être institué. En ce qui concerne les produits catégoriels qui ne sont pas alimentés par l’épargne salariale, cette création sera facultative. Les produits catégoriels, au nom de la portabilité, pourront recevoir des sommes issues de l’épargne salariale.

L’intéressement et la participation pourront donc être versés sur un PER collectif, ou sur un plan catégoriel sous réserve que celui-ci dispose d’une gouvernance paritaire et que tous les salariés soient couverts par un Plan d’Épargne Retraite.

L’intéressement et la participation ne pourront pas en revanche être versés sur les produits individuels retraite, sauf en cas de transfert.

Un produit à deux entrées : le PER Collectif et Obligatoire

Les entreprises disposant à la fois d’un produit collectif et d’un produit catégoriel auront la faculté de les regrouper en un produit unique cumulant toutes les possibilités des différents produits. Les salariés pourront effectuer des versements provenant de l’épargne salariale, effectuer des versements volontaires, recevoir les abondements de l’employeur et les cotisations des produits dits catégoriels.

LA GESTION DU STOCK DES PRODUITS ACTUELS D’ÉPARGNE RETRAITE

À compter du 1er octobre 2020, les anciens produits seront fermés. Il ne sera donc plus possible de souscrire de nouveaux PERP, Contrats Madelin, article 83. Les bénéficiaires des anciens produits pourront, en revanche, continuer à effectuer des versements.

Les transferts des produits PACTE assurantiels dans le canton d’épargne retraite devront être réalisés avant le 31 décembre 2021.

Lors du transfert, les encours des PERP et Madelin seront inclus dans le compartiment des versements volontaires. Pour le PERCO, les encours seront inclus dans le compartiment de l’épargne salariale (compartiment 2). En ce qui concerne l’article 83, les encours seront distingués entre versements obligatoires et versements volontaires, et intégrés dans deux compartiments distincts.

En raison des règles constitutionnelles, les nouvelles règles de la loi PACTE ne s’imposent pas aux anciens contrats. L’ordonnance prévoit un transfert individuel sur les nouveaux produits PACTE avec le consentement individuel de l’épargnant ou dans le cadre des procédures prévues pour les contrats de groupe (approbation du transfert par les assemblées générales des associations).

Afin d’inciter au transfert, les nouvelles flexibilités (sortie en capital, sortie anticipée pour la résidence principale) ne seront pas applicables aux anciens produits.

Les entreprises ayant mis en place un Perco pourront le transformer en PERCO PACTE selon les mêmes modalités que celles prévues pour la mise en place d’un Perco : accord collectif, accord avec les partenaires sociaux, accord au conseil social et économique, et, en cas d’échec des négociations, ratification aux 2/3 du personnel ou mise en place unilatérale. Toutefois, une entreprise ayant mis en place un Perco par accord collectif pourra le transformer en PERCO PACTE par une autre modalité, par exemple via un accord du conseil social et économique, à condition que la modification de l’accord porte uniquement sur la transformation du PERCO en PERCO PACTE.

LA GESTION PILOTÉE, LA GESTION PAR DÉFAUT DU PER

L’arrêté du 7 août définit les règles de la gestion pilotée avec une sécurisation progressive des actifs en fonction de l’âge.

- À partir de 10 ans avant la date de liquidation envisagée : minimum 20 % en actifs sécurisés ;

- À partir de 5 ans avant la date de liquidation envisagée : minimum 50 % en actifs sécurisés ;

- À partir de 2 ans avant la date de liquidation envisagée : minimum 70 % en actifs sécurisés.

Le titulaire pourra décider de ne pas respecter le rythme minimal de sécurisation de l’épargne, à condition qu’il en fasse expressément la demande à son gestionnaire.

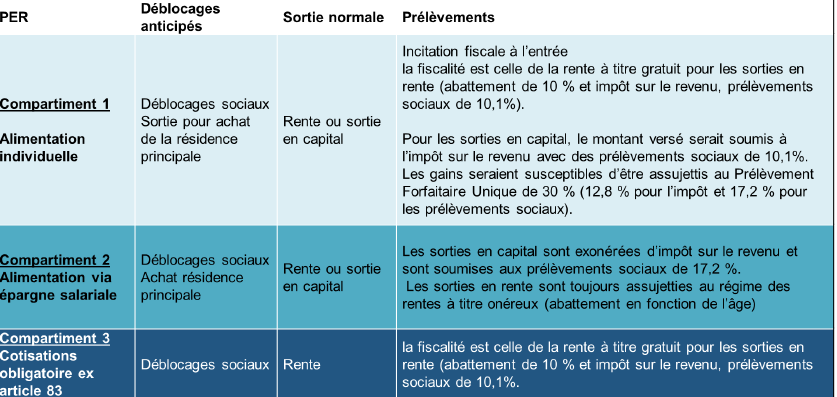

LES SORTIES DU PER

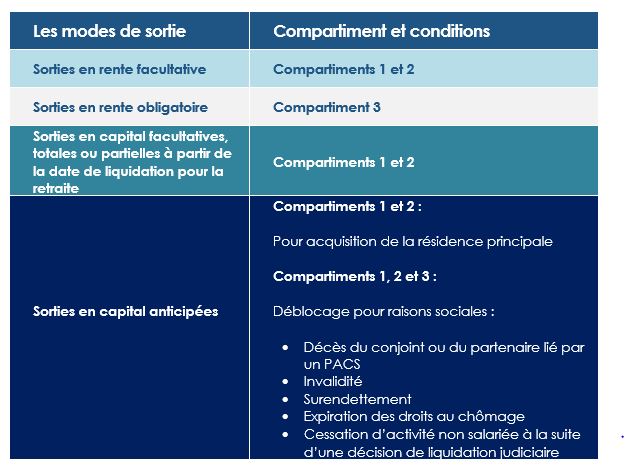

La loi PACTE autorise les sorties en capital pour le PERCO, ce qui était déjà le cas, et pour les versements volontaires (compartiment 1). La sortie reste exclusivement en rente pour le produit catégoriel.

Les compartiments 1 et 2 donneront droit à une sortie en capital avant le départ en retraite pour l’achat de la résidence principale.

LE RÉGIME FISCAL DU PER

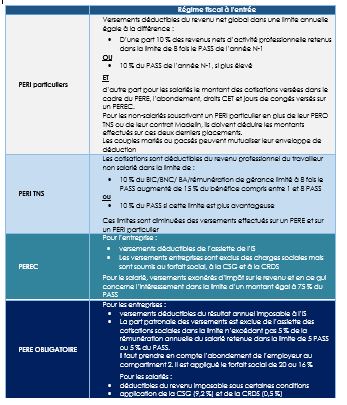

La fiscalité à l’entrée

La loi PACTE et les textes d’application reprennent les dispositifs fiscaux en vigueur pour les actuels produits. Néanmoins, pour les compartiments 1 et 2, les contribuables pourront arbitrer pour la déduction fiscale à l’entrée ou pour le régime fiscal incitatif à la sortie.

La fiscalité à la sortie

La fiscalité dépend de la nature des versements et des compartiments ainsi que de l’option prise par le contribuable.

Compartiment 1

À la sortie, la fiscalité est celle de la rente à titre gratuit pour les sorties en rente (abattement de 10 % et impôt sur le revenu). C’est en revanche le régime social des rentes viagères à titre onéreux qui s’applique. Ainsi les prélèvements sociaux de 17,2 % seront appliqués sur une fraction de l’épargne (après prise en compte d’un abattement en fonction de l’âge du rentier).

Pour les sorties en capital, le montant versé est soumis à l’impôt sur le revenu avec des prélèvements sociaux de 10,1 %. Les gains sont assujettis au Prélèvement Forfaitaire Unique de 30 % (12,8 % pour l’impôt et 17,2 % pour les prélèvements sociaux) ou au barème de l’impôt sur le revenu auquel s’ajoutent les prélèvements sociaux.

Pour les versements du compartiment 1 qui n’auraient pas donné lieu à déduction fiscale à l’entrée, les sorties en capital seront soumises au Prélèvement Forfaitaire Unique de 30 % ou au barème de l’IR plus les prélèvements sociaux. Les sorties en rente sont assujetties au régime des rentes à titre onéreux bénéficiant d’un abattement en fonction de l’âge et aux prélèvements sociaux.

Compartiment 2

Les prélèvements obligatoires restent identiques pour les sommes issues de l’épargne salariale. Les sorties en capital sont exonérées d’impôt sur le revenu et sont soumises aux prélèvements sociaux de 17,2 % sur les gains. Les sorties en rente sont toujours assujetties au régime des rentes à titre onéreux et aux prélèvements sociaux sur les gains.

Compartiment 3

Le régime actuel s’appliquera. Pour l’impôt sur le revenu, l’abattement de 10 % est maintenu. Les prélèvements sociaux sont retenus à hauteur de 10,1 %.

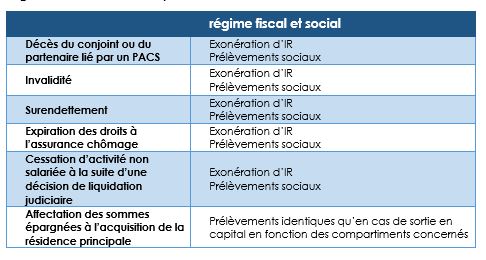

Régime fiscal des sorties anticipées

Avantages fiscaux temporaires : transfert de l’assurance vie sur un PER

Le législateur a prévu qu’en cas de rachat partiel ou total d’un contrat d’assurance vie de plus de huit ans avec réemploi sur un PER, le détenteur du placement pouvait bénéficier d’un doublement du plafond d’abattement applicable sur les gains (abattement porté de 4600 à 9200 euros pour un célibataire et de 9 200 à 18 400 euros pour un couple). Cette mesure s’applique jusqu’au 1er janvier 2023.

L’information des souscripteurs

Les règles d’information ont été renforcées pour le PER. Les titulaires d’un PER sont en droit d’avoir accès à une information régulière sur leurs droits s’agissant notamment de la valeur des droits en cours de constitution et des modalités de leur transfert vers un autre PER.

Ils bénéficient également d’une information détaillée précisant pour chaque actif du plan la performance brute et nette de frais et les frais prélevés. Cette information qui mentionne les éventuelles rétrocessions de commissions perçues au titre de la gestion financière des plans, est fournie avant l’ouverture du plan puis actualisée annuellement. Les obligations d’information sont également accrues 5 ans avant la date de liquidation potentielle du PER, c’est-à-dire à partir de 57 ans.

LE NOUVEAU RÉGIME DE RETRAITE À PRESTATIONS DÉFINIES

Depuis une quinzaine d’années, le régime de retraite à prestations définies est au banc des accusés. Du fait de quelques cas atypiques, les retraites appelées « chapeau » étaient vilipendées par une partie de l’opinion publique. Par ailleurs, du fait de la non-portabilité des droits, ce régime n’était pas conforme avec le droit européen. En effet, dans le régime actuel, pour bénéficier de leurs pensions, les salariés se devaient d’achever leur carrière dans l’entreprise. En cas de départ de l’entreprise pour cause de licenciement ou de démission avant la date de la liquidation de la retraite, les droits disparaissaient.

Réformé à de multiples reprises afin de limiter certains excès voire pour dissuader les entreprises d’y recourir, le régime des retraites à prestations définies était en bout de course. Le coût social avait été fortement augmenté avec la création de taxes spécifiques. De ce fait, un consensus s’était dégagé en vue de refondre le régime de l’article 39. L’ordonnance du 3 juillet 2019, prise en application de la loi PACTE du 22 mai 2019, met fin à l’ancien dispositif de l’article 39 et instaure un nouveau cadre pour les retraites à prestations définies conforme au droit de l’Union européenne. Le Gouvernement institue un nouveau un contrat de retraite dit à droits acquis qui remplace le contrat de retraite à droits conditionnels.

L’ancien régime

L’article 39 prend la forme d’un contrat collectif d’assurance vie à adhésion obligatoire pour les salariés appartenant à une catégorie homogène et objective. Les mandataires sociaux peuvent en bénéficier. Les cotisations sont financées par l’employeur. Leur montant et leur périodicité dépendent de la nature de l’engagement souscrit par l’entreprise auprès de la compagnie d’assurances. L’entreprise perd définitivement la propriété des cotisations investies, ce qui permet de bénéficier de l’exonération fiscale.

Le bénéfice des droits est soumis à une condition de présence dans l’entreprise au moment du départ en retraite. Les droits ne sont donc pas portables et individualisés.

L’article 39 comprend deux sous-catégories :

- Un régime additionnel offrant un revenu de remplacement égal à un pourcentage du salaire de fin de carrière ;

- Un régime différentiel garantissant un complément de revenu déterminé de telle façon que son montant additionné à celui des pensions atteigne un niveau prédéterminé du salaire de fin de carrière. C’est ce régime qui constitue réellement la « retraite chapeau ».

L’entreprise peut choisir librement la catégorie de salariés couverts.

Selon le service des études des affaires sociales, la DARES, la France comptait, en 2014, 201 000 rentiers au titre de l’article 39 qui touchaient en moyenne 5 552 euros. Le nombre de bénéficiaires potentiels est évalué à un million.

Les régimes à prestations définies concernent les dirigeants des grandes entreprises mais aussi ceux de nombreuses PME ainsi que des salariés pour lesquels leur entreprise avait mis en place des systèmes de retraite supplémentaire. Les sociétés qui, avant la création de la Sécurité sociale obligatoire, avaient institué une couverture vieillesse l’ont transformé en régime à prestations définies. Il en a été ainsi dans le secteur du pétrole et dans celui de la chimie où des régimes à prestations définies couvrent l’ensemble des salariés des entreprises concernées.

La part des grandes entreprises mettant en œuvre ce type de retraite pour leurs dirigeants est importante. Sur les 60 sociétés composant l’échantillon étudié par l’Autorité des Marchés Financiers dans le cadre de son rapport 2013 sur la gouvernance, 43 entreprises mettaient à disposition de leurs dirigeants au moins un régime de retraite supplémentaire. Ainsi, 82 % des dirigeants des grandes entreprises bénéficiaient d’une telle couverture.

Le nouveau régime

L’adhésion au contrat peut être subordonnée à une durée de présence minimale du bénéficiaire dans l’entreprise et l’acquisition des droits à retraite du même contrat peut être soumise à une condition de durée de cotisations. La somme de ces deux durées ne peut cependant excéder trois ans.

Lorsque le bénéficiaire quitte l’entreprise avant d’avoir acquis des droits à retraite, les cotisations versées par l’employeur et, le cas échéant, le bénéficiaire, leur sont remboursées. Les droits définitivement acquis après le départ de l’entreprise et avant la liquidation de la retraite sont revalorisés annuellement comme ceux des bénéficiaires encore présents dans l’entreprise ou selon le taux de revalorisation des prestations de pension servies.

Les droits acquis sont liquidables au bénéficiaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse.

Les prestations sont exprimées sous forme de rente et sont, le cas échéant, versées sous déduction de celles perçues au titre des différents régimes des retraites obligatoires auxquels est affilié le bénéficiaire.

Les droits supplémentaires sont acquis chaque année, sans possibilité d’acquisition rétroactive au titre d’une année antérieure à l’année d’adhésion ou d’affiliation au contrat de retraite supplémentaire.

Les droits supplémentaires sont exprimés en pourcentage de la rémunération du bénéficiaire au titre de l’année considérée, telle qu’elle est prise en compte pour la détermination de l’assiette des cotisations de Sécurité sociale. Les droits acquis annuellement ne peuvent excéder 3 % du salaire annuel du bénéficiaire. Un plafond de prestations a par ailleurs été institué. La rente ne peut pas dépasser 30 % du salaire annuel.

Pour les mandataires et les salariés dont la rémunération annuelle est supérieure à 8 plafonds annuels de la Sécurité sociale, l’acquisition des droits supplémentaires à la retraite est conditionnée au respect de conditions de performances professionnelles. Cette mesure controversée suppose un contrôle par l’administration des performances de l’entreprise, ce qui constitue un précédent.

Comme avec l’article 39 ancienne mouture, la mise en place d’un régime en prestations définies est subordonnée à l’existence d’un plan d’épargne retraite collectif, d’un régime collectif de retraite d’entreprise (PEREC ou PERO).

Traitement social et fiscal des nouveaux régimes à droits acquis

Les primes versées par l’employeur à l’organisme assureur sont :

- Déductibles de l’assiette de l’impôt sur les sociétés ;

- Soumises à une nouvelle contribution de 29, 7 % (L. 137-11-2 du Code de la Sécurité sociale) ;

- Non imposables pour les bénéficiaires.

Les prestations versées au bénéficiaire sont soumises :

- À l’impôt sur le revenu selon le régime des rentes à titre gratuit (imposition après abattement de 10 %) ;

- Aux prélèvements sociaux (contribution additionnelle de solidarité pour l’autonomie, contribution sociale généralisée, contribution au remboursement de la dette sociale, cotisation maladie) ;

- À la taxation spécifique de 7 % et 14 % qui est fonction du montant de la pension délivrée pour les rentes versées au titre des retraites liquidées depuis le 1er janvier 2011 (7 % pour la part des rentes supérieure à 400 € et inférieure ou égale à 600 € par mois et 14 % pour la part des rentes supérieure à 600 € par mois).

Passage de l’ancien au nouveau régime

Le nouveau dispositif n’est pas applicable aux régimes relevant de l’article L. 137-11 du Code de la sécurité sociale qui ont cessé au plus tard le 20 mai 2014 d’accepter de nouveaux affiliés actifs. Pour ces régimes, leurs bénéficiaires peuvent continuer à acquérir des droits conditionnels et sont soumis au traitement social prévu par l’article L. 137-11 du CSS.

Concernant les régimes en cours ou fermés à de nouvelles affiliations après le 20 mai 2014, aucun nouvel adhérent ne peut être affilié à un régime existant depuis le 4 juillet 2019. Aucun nouveau droit supplémentaire conditionnel à prestations ne pourra être acquis au titre des périodes d’emploi postérieures au 1er janvier 2020, sauf pour les bénéficiaires ayant adhéré avant le 20 mai 2014 à un tel régime.

Dans ces différents cas, ces droits à prestations pourront donc continuer à être subordonnés à l’achèvement de la carrière du bénéficiaire dans l’entreprise.

Transfert des régimes à droits conditionnels vers des régimes à droits acquis

Les engagements d’un régime à droits conditionnels (L. 137-11 du CSS) peuvent être transférés sur un contrat de retraite à droits acquis (L. 137-11-2 du CSS) dans la limite du plafond de 30 % du salaire annuel et sans que trouve à s’appliquer, pour l’année du transfert, la limitation de 3 % par an.

Le respect du plafond de 30 points est apprécié en rapportant le montant des droits conditionnels à la date du transfert à la rémunération moyenne du bénéficiaire au cours des trois dernières années dans le régime. La rémunération prise en compte est celle servant à déterminer l’assiette des cotisations sociales (article L. 242-1 du CSS). Les sommes ainsi transférées ne sont pas soumises à l’impôt sur le revenu au titre de l’année du transfert pour le bénéficiaire.

Lorsque le régime existant est soumis à la contribution sur les rentes, le transfert est subordonné à l’exercice préalable du droit d’option de l’employeur en faveur de la contribution sur les primes (article L. 137-11 du CSS). L’ordonnance prévoit une réouverture de ce droit d’option jusqu’au 31 décembre 2020.

Le transfert entraîne le versement d’une contribution libératoire égale, au titre des droits transférés, à la différence, si elle est positive, entre :

- d’une part la contribution de 29,7 % qui aurait dû être appliquée si le régime avait dès l’origine fonctionné sur la base de de droits acquis

Et

- d’autre part, la contribution de 24 %, prévue pour les régimes à droits conditionnels, ayant déjà été prélevée sur la totalité des primes versées

RAPPEL DES DISPOSITIFS EXISTANTS AVANT L’ADOPTION DE LA LOI PACTE

LES PRODUITS INDIVIDUELS

◗ Les Contrats Madelin

Les contrats « loi Madelin » sont réservés aux travailleurs non salariés et non agricoles ainsi qu’à leur conjoint (professions libérales, des commerçants, des artisans et des dirigeants de société). Ils leur permettent de se constituer une couverture sociale (risques maladie, incapacité de travail, invalidité et de décès, retraite par capitalisation) en bénéficiant d’un régime de déduction fiscale incitatif.

◗ Le Plan d’Epargne Retraite Populaire (PERP)

Le PERP est un contrat d’assurance ayant pour objectif l’acquisition et la jouissance d’une rente versée à compter de la liquidation de la retraite. Les versements sur le plan ouvrent droit à une déduction fiscale ; à la sortie, les sommes reçues sont assujetties à l’impôt sur le revenu dans les mêmes conditions que les rentes viagères dites « à titre gratuit ».

LES PRODUITS RETRAITE COLLECTIFS

◗ L’article 39

Les plans « article 39 » sont des régimes à prestations définies, le montant de la prestation étant connu dès le départ du contrat. Deux catégories peuvent être distinguées. La prestation peut correspondre à un pourcentage du dernier salaire perçu avant la retraite. Elle peut être également fixée en fonction d’un objectif total de pension. Elle est alors égale à la différence entre ce que perçoit le salarié au titre des régimes obligatoires et l’objectif établi. Dans le premier cas, il s’agit d’un régime chapeau et dans le second d’un régime additif.

◗ L’article 82

Le contrat dit « article 82 » est un placement d’épargne entreprise qui est en déclin depuis a montée en puissance de l’article 83 qui bénéficie d’avantages fiscaux et sociaux supérieurs. néanmoins, l’augmentation du forfait social à 20 % pour ce dernier type contrat redonne un intérêt aux articles 82.

◗ L’article 83 (Plan d’Epargne Retraite d’Entreprise – PERE)

Le régime dit « Article 83 » (en référence à l’article du Code général des impôts) est un régime de retraite supplémentaire, collective à cotisations définies mis en place au sein de l’entreprise et reposant sur un contrat d’assurance-vie. Il peut concerner l’ensemble des salariés ou uniquement certaines catégories. La sortie s’effectue sous forme de rente viagère.

◗ Le plan d’Epargne Retraite Collectif (le PERCO))

Le PERCO s’inscrit dans la lignée des produits d’épargne salariale. Pour bénéficier d’un PERCO, l’entreprise doit être dotée, au préalable, d’un plan d’épargne entreprise. Il s’agit d’un produit facultatif avec une sortie en rente ou en capital. L’intéressement et la participation peuvent être affectés au PERCO. La rente n’est pas imposable.

◗ Les Indémnités de fin de carrière (IFC)

Les entreprises ont l’obligation de verser des indemnités de fin de carrière à tout salarié partant à la retraite. Cette charge est obligatoirement provisionné à son passif social. Les nouvelles normes comptables prévoient un provisionnement au bilan de l’entreprise (IAS 19).

Suivez le cercle

recevez notre newsletter

{kind=link}

{kind=link}

le cercle en réseau

contact@cercledelepargne.com