Les contrats Madelin pour les TNS

Le contrat Madelin s’adresse aux travailleurs non-salariés. Il couvre plusieurs produits : complémentaire retraite, prévoyance, frais de santé, chômage… Sont concernées les personnes soumises à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC) ou sur le bénéfice non commercial (BNC) :

- les membres des professions libérales : médecins, auxiliaires médicaux, avocats, architectes, notaires, huissiers, etc.

- les exploitants individuels : commerçants, artisans ;

- les gérants non salariés d’une société de personnes : EURL (entreprise unipersonnelle à responsabilité limitée), sociétés en nom collectif, en commandite simple, en participation ou de fait ;

- le gérant majoritaire non salarié d’une SARL ou d’une SELARL (société d’exercice libéral à responsabilité limitée) ;

- le gérant d’une société en commandite par actions ;

- l’associé unique d’EURL n’ayant pas opté pour son assujettissement à l’impôt sur les sociétés.

- le conjoint collaborateur non rémunéré par le TNS.

L’avantage du contrat Madelin est de pouvoir déduire les sommes versées dans certaines limites du revenu imposable. Pour bénéficier d’un Contrat Madelin, le travailleur indépendant ndoit être à jour de ses cotisations obligatoires. Les cotisations doivent présenter un caractère régulier dans leur montant et dans leur périodicité. En ce qui concerne l’assurance retraite et prévoyance, les cotisations doivent être versées au moins une fois par an. Pour l’assurance retraite, un montant minimal de cotisation est fixé à la souscription. Chaque année, ce montant de base varie proportionnellement au plafond de la Sécurité sociale et l’adhérent peut, s’il le souhaite, faire évoluer sa cotisation entre le montant minimal de base fixé à la souscription et un maximum de 15 fois ce montant.

Les adhérents peuvent verser des cotisations supplémentaires en vue de se constituer une retraite complémentaire facultative pour les années comprises entre la date de leur affiliation au régime obligatoire d’assurance vieillesse et la date de leur adhésion au contrat de groupe. Le montant de la cotisation supplémentaire versée au cours d’une année est égal au montant total de la cotisation périodique versée au titre de la même année. La loi prévoit un déblocage anticipé dans plusieurs situations :

- une invalidité de deuxième ou troisième catégorie de l’assuré, c’est-à-dire une invalidité constatée de 80 % au moins et qui l’empêche d’exercer une activité professionnelle ;

- une cessation d’activité non salariée pour cause de liquidation judiciaire (sur présentation du jugement du tribunal de commerce) ;

- le décès du conjoint ou du partenaire de pacs ;

- le surendettement ;

- une situation qui le justifie selon le président du tribunal de commerce auprès duquel est instituée une procédure de conciliation ;

- l’expiration des droits de l’assuré aux allocations chômage prévues par le Code du travail en cas de licenciement ;

- l’absence de contrat de travail ou de mandat social depuis deux ans au moins à compter du non-renouvellement du mandat social ou de la révocation pour les assurés qui ont exercé des fonctions d’administrateur, de membre du directoire ou de membre de conseil de surveillance, et n’ont pas liquidé leur pension dans un régime obligatoire d’assurance vieillesse.

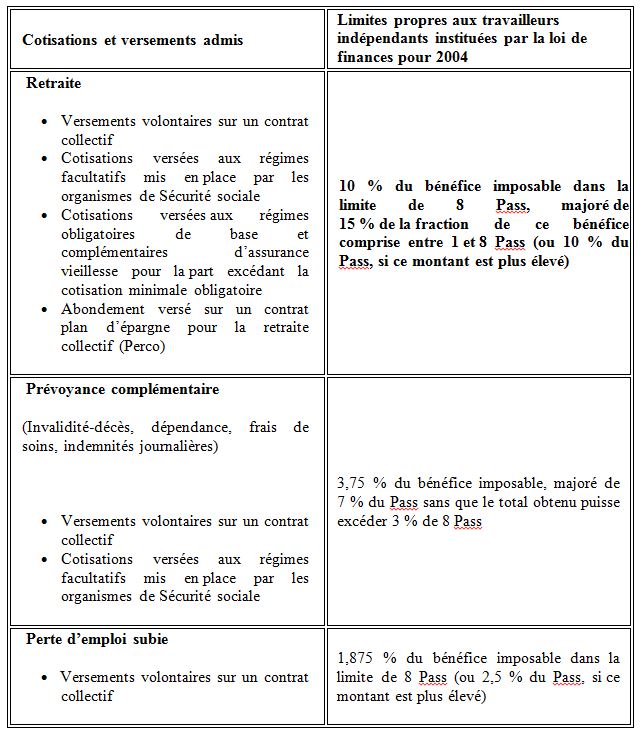

Les cotisations versées par les travailleurs indépendants au titre de contrats groupe de retraite, de prévoyance complémentaire et de garantie perte d’emploi peuvent être déduites de leur revenu imposable dans la limite d’un plafond fiscal.

Les cotisations versées sur les contrats de retraite Madelin sont déductibles des revenus professionnels du TNS dans la limite des plafonds suivants :

- 10 % de la fraction du bénéfice imposable dans la limite de 8 fois le plafond annuel de la Sécurité sociale(PASS), soit 31 785,6 € en 2018, auxquels s’ajoutent 15 % supplémentaires sur la fraction de ce bénéfice comprise entre 1 fois et 8 fois le PASS, soit 41 718,6 € en 2018.

Ou

- 10 % du montant annuel du PASS 3 973,2 € en 2018 si le bénéfice imposable est inférieur au PASS

Le calcul du plafond de déduction fiscale Madelin retraite pour l’année N, se fait par rapport au revenu de l’année N (et non pas N-1 comme pour le PERP). Ce plafond fiscal doit être réduit, le cas échéant, de l’abondement versé par l’entreprise au titre du PERCO (au profit du TNS), et des cotisations de retraite .

Le montant à retenir ne tient pas compte de la fraction correspondant à 15 % de la quote-part du bénéfice comprise entre une 1 fois et 8 fois le PASS. L’assiette du bénéfice imposable à retenir pour le calcul du disponible fiscal Madelins’entend après déduction des cotisations sociales obligatoires sans tenir compte des dividendes versés. La prévoyance complémentaire et l’assurance contre la perte d’emploi donnent droit également à des déductions fiscales. A la sortie, la rente est soumise au même régime que les pensions de retraite. Elle bénéficie de l’abattement de 10 % et est soumise aux contributions sociales (CSG, RDS et 1 % maladie, 0,3 % de contribution de solidarité pour l’autonomie). Les versements en capital et les prestations en nature sont exonérés d’impôt. En revanche sauf cas d’invalidité (sous réserve de la jurisprudence), les prélèvements sociaux perçus. Les versements en capital et les prestations en nature sont exonérés. Pour l’ISF, les Contrats Madelin obéissent aux mêmes règles que les PERP. Le capital correspondant aux rentes est imposable sauf si le titulaire a effectué des versements réguliers durant au moins 15 ans et qu’il a demandé la liquidation de son plan au moment de la cessation d’activité.

Document mis à jour au 18 octobre 2018

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com