Accueil >

Etude « les salariés et l’épargne collective » du Cercle de l’Epargne et Malakoff Humanis

LES SALARIÉS PLÉBISCITENT L’ÉPARGNE COLLECTIVE

MAIS PEINENT ENCORE À LA COMPRENDRE

Enquête CECOP-IFOP pour Malakoff Humanis et le Cercle de l’Épargne

Plaquette de présentation de l’enquête

Tableaux de la conférence de presse

Les résultats complets de l’enquête

Plébiscitée par les salariés qui en bénéficient, l’épargne collective est perçue comme un dispositif particulièrement attractif au croisement de l’épargne et de la rémunération indirecte. Pour autant, derrière cet intérêt marqué, les mécanismes de l’épargne collective demeurent mal compris. L’étude conduite par le Centre d’études et de connaissances sur l’opinion publique (CECOP) et l’IFOP pour Malakoff Humanis et le Cercle de l’épargne décrypte ce paradoxe[1].

Ce qu’il faut retenir :

- Un fort niveau d’adhésion : 66 % des salariés jugent le Plan d’Épargne Entreprise (PEE) intéressant, le plaçant en tête de leurs placements préférés juste après l’assurance-vie ;

- Une logique d’épargne installée : 67 % des bénéficiaires de l’épargne collective déclarent placer leur prime d’intéressement ou de participation sur un PEE ou un PERCOL ;

- Un levier pour les politiques RH : 76 % des salariés connaissant ces dispositifs en font un critère de choix ou de maintien dans leur entreprise ;

- Mais un vrai déficit de compréhension : 61 % des salariés se jugent peu ou pas informés par leur entreprise.

« L’épargne collective est un dispositif performant, dont le potentiel reste à exploiter. L’enjeu n’est plus de démontrer son intérêt mais de la rendre lisible et accessible. Adossée à l’entreprise, souvent abondée par l’employeur, elle peut aussi contribuer à la réduction des inégalités financières entre les hommes et les femmes, en contournant les mécanismes d’auto-censure qui freinent encore trop souvent les femmes dans leurs choix d’épargne. Ces solutions constituent un levier de rééquilibrage précieux », déclare Isabelle Le Bot, Directrice du domaine Epargne de Malakoff Humanis et Directrice générale de La France Mutualiste.

Un placement désormais installé dans les pratiques d’épargne

Plus des trois quarts des salariés ayant accès à un dispositif d’épargne collective (76 %) le considèrent comme le placement financier le plus intéressant. Pour l’ensemble des salariés, l’épargne collective se classe en deuxième position, derrière l’assurance-vie.

Longtemps perçue comme un complément de rémunération un peu abstrait, l’épargne collective change de nature. Elle s’inscrit désormais dans la hiérarchie des placements de long terme qui comptent et participe pleinement aux choix d’épargne des Français.

La retraite, nouvel horizon de l’épargne collective

L’épargne collective est avant tout mobilisée comme un instrument d’épargne orienté vers le long terme. Lorsqu’ils perçoivent une prime d’intéressement ou de participation, 67 % des salariés choisissent de la placer (50 % sur un PEE et 17 % sur un dispositif retraite collectif). L’abondement de l’employeur et l’avantage fiscal jouent ici un rôle déterminant, orientant les flux vers des supports de long terme.

Ce choix traduit par ailleurs une évolution des comportements : la préférence pour l’épargne l’emporte sur la consommation immédiate.

La préparation de la retraite constitue désormais une motivation centrale (39 %) devant le financement d’un projet personnel (25%). L’épargne collective s’inscrit ainsi dans une logique de projection à long terme, en complément des dispositifs de retraite existants.

Un levier d’attractivité et de fidélisation dans la politique RH des entreprises

L’épargne collective dépasse aujourd’hui sa fonction initiale liée au partage de la valeur. Elle devient un véritable levier d’attractivité et de fidélisation pour les entreprises. C’est un critère important dans le choix d’une entreprise pour plus d’un salarié sur deux (51%), une proportion qui atteint 76 % parmi ceux qui en maîtrisent les mécanismes.

La connaissance et la maîtrise des dispositifs agit comme un amplificateur ; plus les salariés les comprennent, plus ils les intègrent dans leurs arbitrages professionnels. L’épargne collective devient ainsi un outil de politique sociale et un levier de compétitivité pour les entreprises.

Un déficit d’information persistant

Le succès de l’épargne collective s’accompagne toutefois d’un paradoxe. Si l’intérêt est réel, la compréhension demeure insuffisante :

- 61 % des salariés se jugent peu ou pas informés ;

- 33 % des salariés déclarent ne disposer d’aucun canal d’informations ;

- 26 % des salariés seulement affirment bien connaître le PEE ;

- 42 % des salariés ne connaissent pas le PERCOL.

Ce déficit d’information recoupe des clivages socioprofessionnels marqués : 44 % des cadres supérieurs déclarent bien connaître le PEE, contre 18 % des ouvriers. Or, la connaissance conditionne directement la confiance : 71 % des salariés bien informés font confiance aux organismes gestionnaires.

Les salariés n’attendent pas particulièrement des produits sophistiqués. Ils souhaitent surtout une meilleure lisibilité des rendements (41 %) et une clarification des supports d’investissement (32 %). En matière d’accompagnement, ils plébiscitent un conseil personnalisé et des outils digitaux dédiés.

Ce manque d’information freine non seulement l’appropriation des dispositifs par les salariés, mais également la capacité des entreprises à valoriser pleinement les avantages mis en place au bénéfice de leurs salariés.

L’épargne collective a changé de dimension. Elle n’est plus un simple complément de rémunération, mais un instrument structurant de préparation de la retraite et de partage de la valeur. Elle fait pleinement partie de l’épargne des ménages. Son développement pourrait être plus fort avec une amélioration de son appropriation qui passe par une plus large diffusion et un effort de communication accru au sein des entreprises.

Malakoff Humanis : une épargne claire pour tous

Avec son positionnement autour de la clarté, Malakoff Humanis met en œuvre des actions spécifiques pour que les salariés puissent s’approprier les dispositifs d’épargne collective :

- Clarté des frais et des rendements ;

- Coaching personnalisé avec des experts ;

- Pour préparer sa retraite : un bilan personnalisé et des conseils adaptés en fonction de l’âge et de la situation ;

- Visualisation de ce que finance concrètement son épargne : pourcentage investi dans la transition énergétique, l’économie solidaire ou l’emploi local ;

- Programme de webinaires et d’e-learning sur les produits et les placements ;

- Informations pour optimiser les placements au bon moment ;

- Outils d’éducation financière : Application Flouze, cahier de vacances pour optimiser les versements au bon moment ;

- Simulateurs pour découvrir son profil d’investisseur et estimer la croissance de son épargne ;

- Aides financières en cas de situations spécifiques de déblocage.

À propos du Cercle de l’Épargne

Centre d’études et d’information, le Cercle de l’Épargne mène des études à dimension économique et sociale et des actions de formation pour comprendre les grands enjeux de la protection sociale.

À propos de Malakoff Humanis (chiffres au 31 décembre 2025)

Malakoff Humanis est un acteur majeur de la protection sociale paritaire et mutualiste, à but non lucratif. Le Groupe accompagne entreprises et particuliers en santé, prévoyance, épargne et retraite complémentaire, guidé par sa raison d’être : Partager pour protéger.

En assurance, il protège 400 000 entreprises et près de 10 millions de personnes. En tant qu’institution de retraite complémentaire Agirc-Arrco, Malakoff Humanis gère les cotisations de plus de 7 millions d’actifs et verse 45 Md€ d’allocations à 6,3 millions de retraités.

Sur le plan social et sociétal, le Groupe accompagne ses clients fragilisés et est engagé sur le handicap, le cancer, le bien-vieillir et les aidants. Près de 200 M€ sont dédiés chaque année à ces actions.

Les fonds propres du Groupe représentent 11,3 Md€. La solidité financière et la performance du Groupe sont confirmées par une notation A+ attribuée depuis 4 ans par S&P Global Ratings et Fitch Ratings. Sur les plans extra-financiers, Malakoff Humanis figure parmi les 2% des entreprises les mieux notées au monde en matière de critères RSE (Ecovadis, niveau Gold – 81/100 en 2026). Enfin, Malakoff Humanis est certifié Top Employer France par le Top Employers Institute depuis 3 ans. www.malakoffhumanis.com

[1] Les Français et l’épargne collective : enquête réalisée en ligne du 30 janvier au 6 février 2026 auprès d’un échantillon représentatif de 1 021 salariés du secteur privé et du secteur public (hors fonction publique). La représentativité a été assurée selon la méthode des quotas après stratification par région. Le terrain a été confié à l’IFOP.

Enquête 2025 « Les Français, l’épargne et la retraite »

LES FRANÇAIS, L’ÉPARGNE ET LA RETRAITE

![]()

Plaquette de présentation de l’enquête 2025

Tableaux de la conférence de presse

Enquête 2024 « Les Français, l’épargne et la retraite »

LES FRANÇAIS, L’ÉPARGNE ET LA RETRAITE

ENQUÊTE 2024

AMPHITÉA – CERCLE DE L’ÉPARGNE

Plaquette de présentation de l’enquête 2024

Tableaux de la conférence de presse

Enquête 2023 « Les Français, l’épargne et la retraite »

LES FRANÇAIS, L’ÉPARGNE ET LA RETRAITE

ENQUÊTE 2023

AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE

La plaquette de présentation de l’enquête 2023

Les tableaux de la conférence de presse

Les résultats complets de l’enquête 2023

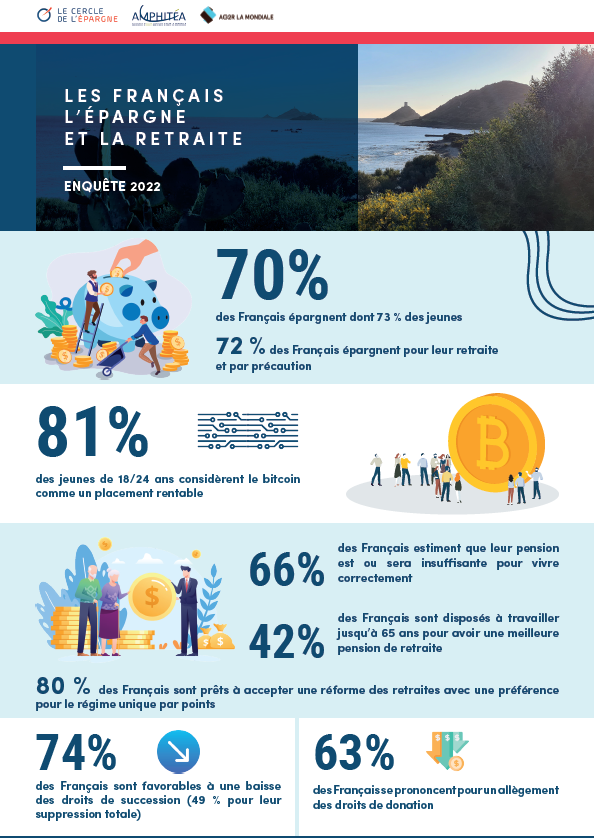

Enquête 2022 Cercle de l’Épargne/Amphitéa « Les Français, l’Épargne et la Retraite »

LES FRANÇAIS,L’ÉPARGNE ET LA RETRAITE

ENQUÊTE 2022

CERCLE DE L’ÉPARGNE/AMPHITÉA*

AVEC AG2R LA MONDIALE

La plaquette de présentation de l’Enquête 2022

Les tableaux de la conférence de presse

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en PDF

L’infographie du Cercle de l’Épargne et d’Amphitéa au format PDF

Les résultats complets de l’enquête 2022

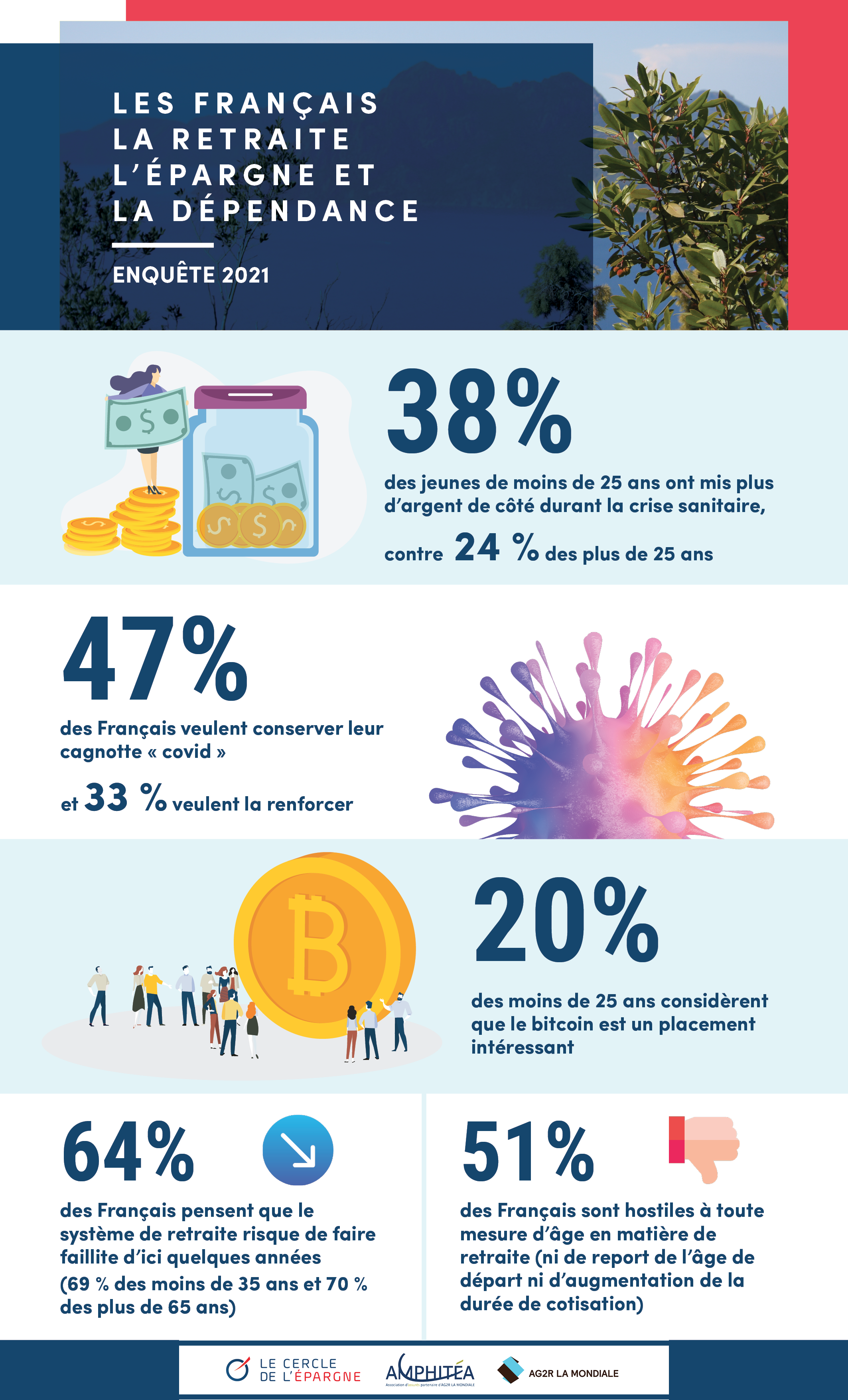

Enquête 2021 Cercle de l’Épargne/Amphitéa « Les Français, la Retraite, l’Épargne et la Dépendance »

LES FRANÇAIS, LA RETRAITE, L’ÉPARGNE ET LA DÉPENDANCE

ENQUÊTE 2021

CERCLE DE L’ÉPARGNE/AMPHITÉA*

AVEC AG2R LA MONDIALE

La plaquette de présentation de l’Enquête 2021

Les tableaux de la conférence de presse

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en PDF

L’infographie du Cercle de l’Épargne et d’Amphitéa au format PDF

Les résultats complets de l’enquête 2021

Sondage Epargne, Retraite, Dépendance, Protection Sociale

Enquêtes 2020 – Quels regards sur la protection sociale

à l’heure de la pandémie de Covid-19 ?

Enquêtes du Cercle de l’Épargne, AG2R LA MONDIALE ET AMPHITÉA

Consulter la plaquette de présentation des études

Consulter le communiqué de presse

Consulter tous les résultats de l’enquête du CERCLE DE L’ÉPARGNE

Enquête 2019 Cercle de l’Épargne/Amphitéa « Les Français, la Retraite et l’Épargne »

LES FRANÇAIS, LA RETRAITE ET L’ÉPARGNE

ENQUÊTE 2019

CERCLE DE L’ÉPARGNE/AMPHITÉA*

AVEC AG2R LA MONDIALE

La plaquette de présentation de l’Enquête 2019

Les tableaux de la conférence de presse

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en PDF

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa au format Word

Enquête 2018 Cercle de l’Épargne/Amphitéa « Les Français, la Retraite et l’Épargne »

LES FRANÇAIS, LA RETRAITE ET L’ÉPARGNE

ENQUÊTE 2018 CERCLE DE L’ÉPARGNE -AMPHITÉA

EN COLLABORATION AVEC AG2R LA MONDIALE*

La plaquette de présentation de l’Enquête 2018

Les tableaux de la conférence de presse

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa

L’infographie de l’Enquête en version Word

L’infographie de l’Enquête version PDF

Enquête 2017 Cercle de l’Épargne/Amphitéa « Les Français, l’Épargne et la Retraite »

À l’occasion de l’édition 2017 de l’enquête du Cercle de l’Épargne / Amphitéa, réalisée en partenariat avec AG2R LA MONDIALE, les Français se sont exprimés contre tout changement brutal de la fiscalité de l’épargne et du patrimoine tout en se prononçant en faveur de la donation.

La plaquette de présentation de l’Enquête 2017

Les tableaux de la conférence de presse

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en version Word

L’infographie de l’Enquête en version PDF

Les résultats complets de l’Enquête

L’Enquête 2016 du Cercle de l’Epargne – CECOP – AG2R LA MONDIALE – IFOP

Le Cercle de l’Epargne a présenté l’édition 2016 de son enquête annuelle sur « les Français, la retraite et l’épargne », le 1er juin 2016.

Cette présentation a été réalisée par Jérôme Jaffré, directeur du CECOP, membre du Conseil scientifique du Cercle de l’Epargne et par Philippe Crevel, directeur du Cercle de l’Epargne en présence d’André Renaudin, directeur général d’AG2R LA MONDIALE.

- Télécharger l’analyse complète de l’enquête 2016 du Cercle de l’Epargne (réalisée par Jérôme Jaffré)

- Télécharger le communiqué de presse du Cercle de l’Epargne en version PDF

- élécharger le communiqué de presse du Cercle de l’Epargne en version Word

- Télécharger les principales slides présentées lors de la conférence de presse en version pdf

- Télécharger l’infographie réalisée par le Cercle en pdf

- Télécharger l’infographie réalisée par le Cercle en version Word

- Télécharger tous les résultats de l’enquête

Enquête 2015 : les Français, l’épargne et la retraite

Épargne, retraite, dépendance,

Les Français à la recherche de la quadrature du Cercle

2015

Le Cercle de l’Epargne avec le concours du CECOP dirigé par Jérôme Jaffré et de l’IFOP a rendu public son enquête annuelle sur l’épargne et la retraite. Cette enquête s’incrit dans les activités de l’Observatoire de l’Epargne et de la Retraite.

- Consulter les résultats détaillés

- Consulter l’analyse de Jérôme Jaffré

- Consulter le communiqué de presse

Enquête 2014 du Cercle : « les Français, l’épargne et la retraite »

Le Cercle des Epargnants a publié le 11 février sa 12ème enquête sur les Français, l’épargne et la retraite. Cette enquête est réalisée avec le concours de Jérôme Jaffré (CECOP) et de l’institut CSA.

L’enquête 2014 fait le point sur le sentiment des Français face à la retraite après l’adoption de la réforme de 2013. par ailleurs, ce sondage analyse le comportement des Français en matière d’épargne et leur attitudes face aux différents produits : PERP, assurance-vie, PEA, Livret A…

- consulter les principaux résultats et tableaux

- consulter les résultats complets et détaillés par âge et par CSP

Enquête 2013 du Cercle : « Les Français, l’Epargne et la Retraite »

Depuis 2005, le Cercle des Epargnants réalise au moins une fois par an une étude sur le comportement et les attitudes des Français face à l’épargne et à la retraite. L’enquête 2013 aborde deux thèmes d’actualité, les solutions pour assurer la pérennité du système des retraites et les modifications du régime fiscal de l’épargne. Après la publication du rapport du Conseil d’Orientation des Retraites, il nous est apparu important de tester plusieurs mesures qui pourraient être éventuellement mises en oeuvre pour réduire le déficit des régimes de retraite. De même, la publication du rapport sur l’épargne longue de Karine Berger et de Dominique Lefebvre pose la question de l’aménagement du régime fiscal de l’épargne ainsi que de son allocation entre les différents types de placements.

Consulter le communiqué de presse

Consulter les résultats complets de l’enquête

Enquête 2012 du Cercle : « Les Français, l’Epargne et la retraite »

Le Cercle des Epargnants a présenté sa dixième enquête, « Les Français, l’épargne et la retraite » le 15 février 2012.

Ce sondage aborde les points suivants :

- L’épargne des Français face à la crise

- L’assurance-vie et les Français, amour ou divorce ?

- L’avenir de notre système de retraite

Les résultats détaillés de l’enquête 2012

Les points marquants de l’enquête « 2012 » du Cercle des Epargnants :

- Les Français anticipent une baisse des pensions d’ici la cessation de leurs activités. Ils sont prêts à accepter un éventuel report de l’âge de départ à la retraite

- La crise commence à modifier le comportement des épargnants français en pesant sur leur capacité d’épargne. Les Français entendent privilégier la sécurité et refusent tout engagement à risque à long terme

- Les Français restent profondément attachés à l’assurance-vie qui demeure le principal support d’épargne pour la préparation de la retraite et ils sont favorables au maintien de son régime fiscal

Enquête 2011 du Cercle : « Les Français, l’Epargne et la Retraite »

L’étude porte sur quatre grands thèmes :

- Le comportement des Français en matière d’épargne

- Les Français après l’adoption de la réforme des retraites

- La réforme de la taxation du patrimoine

- La question du financement de la dépendance

Enquête 2010 du Cercle : « Les Français, l’Epargne et la Retraite »

le Cercle des Epargnants a présenté sa huitième étude, les Français et la Retraite »réalisée par CSA et le CECOP dans le cadre d’une conférence de presse le 18 mai 2010.

Consulter les résultats détaillés de l’étude

L’enquête 2009 du Cercle : » Les Français, l’épargne et la retraite »

Le Cercle des Epargnants a présenté le 10 mars 2009 au Pavillon Elysée Lenôtre sa septième étude « les Français et la Retraite »

la note de Jérôme Jaffré

le communiqué de presse en pdf

les tableaux d’ensemble

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com