Les épargnants qui ouvriront un PEL en 2018 réaliseront une très mauvaise affaire

Le Gouvernement a annoncé son intention, de soumettre à la Flat Tax les PEL ouverts à compter du 1er janvier 2018 dès la première année. Il envisage par ailleurs d’appliquer la taxe aux anciens PEL après 12 ans de conservation. Quelles incidences pour les épargnants? Retrouvez dans cet article l’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne.

PEL, pour qui et pour quoi ?

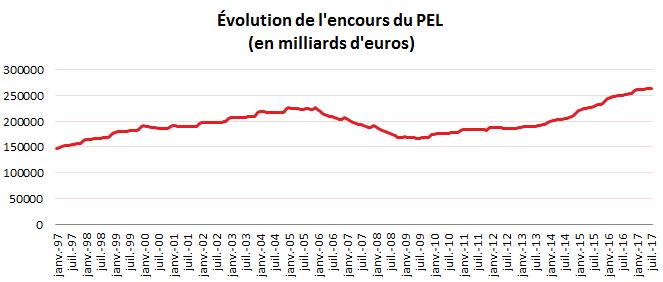

Près d’un Français sur 4 dispose d’un Plan d’Epargne Logement (16 millions de plans ouverts à la fin de l’année 2016). La réforme de 2006 a entraîné une forte baisse de l’encours qui s’est interrompue en 2011. Du fait d’un taux d’intérêt supérieur aux taux du marché, le PEL a depuis plus que compensé les pertes enregistrées entre 2006 et 2011.

La baisse du taux de rendement qui est intervenue en plusieurs étapes à partir de 2015 a entraîne une diminution de la collecte nette, cette dernière restant néanmoins positive. Il convient de souligner que le passage du taux du PEL à 1 % brut depuis le 1er août 2016 ne concerne que les plans ouverts. De fait, du poids des anciennes générations de PEL, le taux moyen de rémunération est de 2,76 %. Les plans ouverts avant le 1er mars 2011 bénéficiaient d’un taux de 3,5 %. 48 % de l’encours des PEL sont rémunérés à plus de 3,5 % et 42 % à 2,5 %.

| Évolution entre 1998 et 2015 des taux de détention de PEL en France métropolitaine (en %) | ||||

| 1998 | 2004 | 2010 | 2015 | |

| Plan Épargne-Logement (PEL) | 34,5 | 33,6 | 22,5 | 25,2 |

PEL : Dessine moi un détenteur

Le PEL, un produit élitiste ?

L’épargne logement, constituée du PEL pour l’essentiel et du CEL, dans un moindre proportion, est davantage prisée par les familles et les CSP+. L’épargne logement figure ainsi dans le patrimoine financier de 35,2 % des couples sans enfants et même 40,2 % des couples avec enfants. Elle fait le plein de détenteurs parmi les professions libérales ( avec un taux de détention qui frôle les 59 % ) et les cadres (près de 53 %).

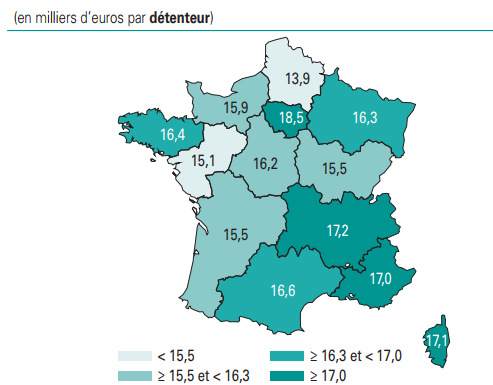

La répartition géographique des encours moyens, met par ailleurs en évidence une surreprésentation des détenteurs dans la région île-de-France et la région PACA avec respectivement 18,5 % et 17,2 %.

Encours moyens par région à la fin 2016

Pour calculer l’encours moyen des PEL par détenteur, l’encours total par région de chaque compte est rapporté au nombre de comptes correspondants par région. La ventilation régionale est opérée à partir de la domiciliation du compte et non de son titulaire. Source : Banque de France

Un produit pour les jeunes et les jeunes actifs ?

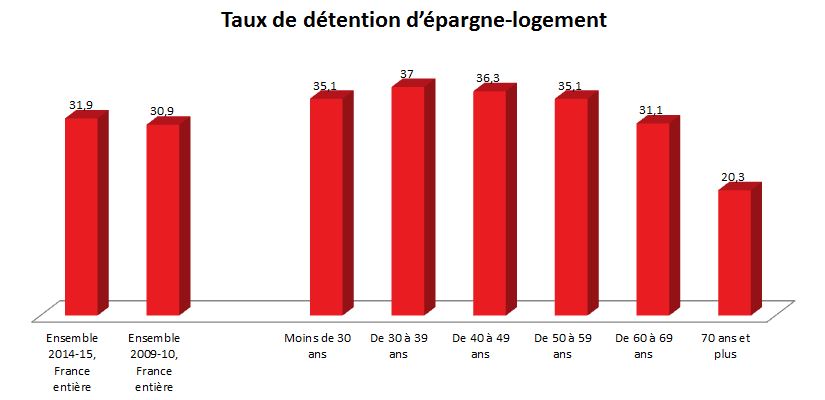

La répartition des détenteurs par tranche d’âge fait apparaître un pic entre 30 et 39 ans (37 %). Sans surprise, les seniors de 70 ans et plus sont moins pourvus. De fait ces derniers étant pour une large majorité d’entre eux déjà propriétaires de leur résidence principale voire d’une résidence secondaire se tournent moins vers ce type de placement. En outre à partir de 70 ans les Français réduisent leur effort d’épargne.

Le PEL, un tremplin pour l’accès à la propriété ou pur produit d’épargne ?

Afin de « favoriser l’investissement dans le logement en préservant l’équilibre financier du fonds d’épargne » Le PEL, ainsi que le CEL (compte épargne logement) ouvrent droit au versement, sous certaines conditions, d’une prime d’État. Une dépense budgétaire chiffrée à 194 millions d’euros sur l’année 2017, mais qui pourrait – comme en 2016 – n’être que partiellement exécutée. Pour rappel, la loi de finances initiale pour 2016 prévoyait 331 millions d’euros pour le programme associé quand seulement 123 millions n’ont été réellement exécutés.

Le versement de cette prime était automatique pour les PEL antérieurs au 12 décembre 2002, même en l’absence de prêt immobilier. Pour les PEL ouverts depuis le 1er mars 2011, la prime d’État est versée à la condition que le PEL donne lieu à un prêt d’épargne-logement d’un montant minimum de 5 000 €.

Le montant de la prime dépend des intérêts acquis et de l’affectation du prêt. Elle ne peut pas, en principe, dépasser 1 000 €. Toutefois, si le PEL sert à l’achat d’un bien respectant les normes de développement durable, elle pourra être portée à 1 525 €. De plus, la prime pourra être majorée selon le nombre de personnes à la charge du souscripteur, dans une limite de 100 € par personne. Cette limite pourra être portée à 153 € par personne si le PEL sert à l’achat d’un bien respectant les normes de développement durable. La prime est exonérée d’impôt sur le revenu mais soumise à prélèvements sociaux.

Le Plan d’Épargne Logement offre en outre à ses détenteurs un double taux garanti, un taux de rémunération de l’épargne fixé pour la durée du plan au moment de son ouverture et un taux d’emprunt fixé également à l’ouverture. Du fait de la baisse du taux servi du PEL (pour les nouveaux contrats) intervenue ces deux deux dernières années, le taux du prêt d’épargne-logement s’établit à 2,2 % depuis le 1er février 2016.

Néanmoins, comme le relève la Cour des Comptes dans son rapport d’analyse de l’exécution budgétaire 2016, le taux du prêt d’épargne-logement n’est aujourd’hui pas en mesure de rivaliser avec les taux pratiqués sur le marché. Ainsi seuls 0,7 % des PEL clos ont donné lieu à un prêt bonifié en 2016 contre 10 % en 2010 et 23,3 % en 2009. Pour les sages de la rue Cambon » ce produit apparaît depuis plusieurs années comme un pur produit d’épargne ».

L’attrait de l’épargnant pour ce produit qui a jusqu’alors bénéficié d’un régime dérogatoire tend néanmoins à décliner. Outre la baisse du taux, l’annonce de l’imposition des intérêts produits au prélèvement forfaitaire unique de 30 % dès la première année – pour les contrats ouverts au 1er janvier 2018 – devrait contribuer à ralentir la collecte. Par ailleurs, Bruno Le Maire a précisé dans un entretien accordé aux Echos le 12 septembre que les plan ouverts avant le 1er janvier 2018 ne seront pas totalement exonérés : « Pour les plans ouverts avant le 1er janvier 2018, les intérêts produits jusqu’à la veille du douzième anniversaire du PEL resteront exonérés d’impôt sur le revenu. En revanche, les intérêts produits après douze ans seront imposés au PFU ».

Flat tax qu’est ce que cela change pour les épargnants ?

Paris, le 12 septembre 2017

Communiqué de presse

Flat tax qu’est ce que cela change pour les épargnants ?

par Philippe Crevel, Directeur du Cercle de l’Épargne

Bruno Le Maire a précisé les modalités d’application de la future Flat Tax à l’occasion d’une interview au quotidien « Les Échos ».

Quelles sont les conséquences pour les épargnants ?

Livret A, LDDS, Livret jeune, Livret populaire : pas de changement, ces livrets restent exonérés d’impôt sur le revenu et de prélèvements sociaux.

Livrets bancaires et produits de taux sur un compte titre : la Flat Tax s’appliquera à compter du 1er janvier 2018. Actuellement, les épargnants avaient le choix entre le barème de l’impôt sur le revenu ou, sous certaines conditions, à un prélèvement libératoire de 24 %. Dans les deux cas, s’ajoutaient les prélèvements sociaux à hauteur de 15,5 % (17,2 % à compter du 1er janvier 2018). À l’exception des personnes non assujetties à l’impôt sur le revenu la Flat Tax sera toujours plus intéressante.

Prélèvements sur les intérêts des livrets

| Taux d’imposition IR | TMI* 0 % | TMI 14 % | TMI 30 % | TMI 41 % | TMI 45 % |

| Option IR (prélèvements sociaux et IR) | 15,5 % | 28,80 % | 43,97 % | 54,4 % | 58,21 % |

| Option prélèvement libératoire à 24 % dans la limite de 2 000 euros de revenus | 39,5 % | 39,5 % | 39,5 % | 39,5 % | 39,5 % |

| Flat taxe à 30 % | 30 % | 30 % | 30 % | 30 % | 30 % |

*TMI : taux marginal d’imposition à l’impôt sur le revenu

Le Plan d’Épargne en Actions : son régime ne serait pas modifié. Mais, il sera concurrencé par les comptes titres qui seront à la Flat Tax.

Le Plan d’Épargne Logement : la Flat Tax s’appliquera pour les plans ouverts à compter du 1er janvier 2018. Elle concernera également les plans de plus de 12 ans. Les anciens plans resteront soumis aux prélèvements sociaux (15,5 % jusqu’au 31 décembre 2017 puis 17,2 %). Pour les plans ouverts depuis le 1er août 2016, le taux de rendement est de 1 %. De ce fait, après Flat Tax, le rendement net sera de 0,7 % contre 0,83 % pour les plans qui seront souscrits avant le 1er janvier 2018 (avec un taux de prélèvements sociaux à 17,2 %). Le Gouvernement n’a pas précisé le régime du Compte d’Épargne Logement.

L’Assurance-vie

Les versements effectués avant le 31 décembre 2017 resteront soumis au régime actuel (prélèvements sociaux + prélèvement libératoire variant de 35 à 7,5 % ou barème de l’impôt sur le revenu).

Les versements intervenant après le 1er janvier 2018 et dépassant 150 000 euros pour un célibataire ou 300 000 euros pour un couple seront soumis à la Flat Tax (libre pour l’assuré d’opter pour le barème de l’impôt sur le revenu) Les versements inférieurs à ces seuils resteront soumis au régime actuel, sachant que les prélèvements sociaux passeront à 17,2 µ au 1er janvier 2018.

Imposition avec le régime libératoire de l’assurance-vie

| Contrats

de moins de 4 ans |

Contrats

de 4 à 8 ans |

Contrats

de plus de 8 ans |

|

| Prélèvements sociaux actuels

Prélèvements sociaux au 1er janvier 2018* |

15,5 %

17,2 % |

15,5 %

17,2 % |

15,5 %

17,2 % |

| Prélèvement libératoire | 35 % | 15 % | 7,5 % |

| Prélèvements fiscaux et sociaux

Prélèvements à compter du 1er janvier 2018* |

50,5 %

52,2 % |

30,5 %

32,2 % |

23 %

24,7 % |

| Flat Tax pour les versements excédant 150 000 euros | 30 % | 30 % | 30 % |

* si l’augmentation projetée de 1,7 point est adoptée par le Parlement

Imposition de l’assurance-vie avec le barème de l’impôt sur le revenu

| Taux marginal d’imposition | 0 % | 14 % | 30 % | 41 % | 45 % |

| Prélèvements sociaux 2017 | 15,5 % | 15,5 %

dont 5,1 points déductibles |

15,5 %

dont 5,1 points déductibles |

15,5 %

dont 5,1 points déductibles |

15,5 %

dont 5,1 points déductibles |

| Prélèvements sociaux 2018 avec déductibilité de la majoration de 1,7 point* | 17,2 % | 17,2 % dont

6,8 points déductibles |

17,2 % dont

6,8 points déductibles |

17,2 % dont

6,8 points déductibles |

17,2 % dont

6,8 points déductibles |

| IR + PS taux actuels | 15,5 % | 28,78 % | 43,97 % | 54,41 % | 58,20 % |

| IR + PS au 1er janvier 2018

Avec déductibilité à 6,8 points |

17,2 % | 30,35 % | 45,37 % | 55,70 % | 59,45 % |

| Flat Tax | 30 % | 30 % | 30 % | 30 % | 30 % |

* si l’augmentation projetée de 1,7 point est adoptée par le Parlement

Les dividendes

La Flat Tax s’applique aux dividendes des actions. Le contribuable devrait pouvoir opter entre le barème à l’impôt sur le revenu et la taxe forfaitaire unique. Dans le premier cas, il doit acquitter les prélèvements sociaux mais il bénéficie d’un abattement de 40 %. Dans le second cas, le montant des dividendes sera amputé de 30 %. À partir d’un taux d’imposition de 30 %, la Flat Tax est plus intéressante.

Prélèvements sur les dividendes pour les actions

détenues dans un compte titre

| Taux marginal d’imposition | 0 % | 14 % | 30 % | 41 % | 45 % |

| IR + Prélèvements sociaux à 15,5 % avec 5,1 points déductibles | 15,5 % | 23,18 % | 31,97 % | 38 % | 40,02 % |

| IR + prélèvements sociaux à 17,2 % avec 6,8 points déductibles | 17,2 % | 24,65 | 33,16 % | 39,01 % | 41,14 % |

| Flat Tax à 30 % | 30 % | 30 % | 30 % | 30 % | 30 % |

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Plan logement : les annonces encourageantes d’Emmanuel Macron

La rentrée de l’épargne et de la retraite

Questions à Jean-Pierre Thomas, Président du Cercle de l’Épargne et de Thomas Vendôme Investments

Avec la rentrée, le Gouvernement a prévu d’ouvrir plusieurs chantiers qui intéresseront tout particulièrement les épargnants et les retraités, actuels et futurs. Mais avant d’aborder en tant que tel, les projets de réforme, quel est votre sentiment sur le contexte économique et social ?

Le nouveau Président de la République bénéficie d’un climat économique plus porteur que celui connu par ses prédécesseurs. La France a enregistré pour le troisième trimestre consécutif une croissance de 0,5 %. Son taux de chômage qui, il y a encore peu, dépassait 10 %, est revenu à 9,5 %. Cette amélioration conjoncturelle trouve ses origines dans la confiance restaurée des acteurs économiques, le redécollage du commerce international, les faibles taux d’intérêt et dans le niveau modéré du prix de l’énergie. Par ailleurs, après des années de sous-investissement, les dirigeants sont contraints de renouveler leurs équipements ce qui favorise l’enclenchement d’un cercle vertueux de croissance. Malgré tout, la France obtient des résultats qui restent inférieurs à ceux de la moyenne européenne tant pour l’activité économique que pour l’emploi. Son commerce extérieur reste fortement dégradé tout comme ses finances publiques. La France a besoin de se réformer. Cela concerne le droit du travail, évidemment les retraites et, plus généralement, la protection sociale. Depuis des années, la France est un pays bloqué. Elle ne peut pas prendre le risque de le demeurer 5 ans de plus.

En tant que responsable de Thomas Vendôme Investments, vous vous rendez fréquemment en Russie et aux États-Unis. Quel est votre jugement sur ces deux pays ?

La Russie a traversé une de ses plus graves crises depuis la chute de l’URSS en 1991. Elle a fait preuve d’une étonnante résilience, aidée en cela par les réserves financières qui avaient été accumulées durant les années 2000. Depuis la fin de l’année dernière, elle sort de la récession avec une réelle capacité de rebond. Son endettement est faible tout comme son taux de chômage. Les effets des sanctions économiques et financières adoptées par les Occidentaux s’estompent et ont conduit la Russie à diversifier ses sources d’approvisionnement. La Russie a un réel besoin d’investissement tant dans les secteurs traditionnels comme l’énergie mais aussi dans ceux de l’eau, des services financiers ou des transports. Malgré des incompréhensions mutuelles, il y a toujours un désir de coopération avec l’Europe et la France en particulier. La Russie, du fait de ses réserves en matières premières et en énergie, sera au cœur des problématiques des prochaines années. Elle peut espérer peser plus fortement que dans le passé sur le cours de l’économie mondiale.

Les États-Unis semblent avoir peur du vide. Face à la concurrence de la Chine, face à l’affirmation du rôle international de la Russie et après avoir mené deux guerres ces quinze dernières années, la première puissance mondiale cherche sa voie. La victoire de Donald Trump s’est construite sur les peurs de déclassement intérieur et extérieur et sur le rêve d’un retour d’un passé de gloire et de force. Donald Trump avait, au mois de novembre dernier, conquis les classes moyennes mais aussi une partie des cadres supérieurs et des professions intellectuelles. Depuis son investiture, il poursuit une politique qui apparaît chaotique mais qui se situe dans le prolongement de sa campagne. Il est tout à la fois isolationniste, protectionniste et interventionniste comme en Syrie. Il bombe le torse avec la Corée du Nord tout en négociant avec les dirigeants de ce pays et ceux de la Chine. Élu malgré l’opposition d’un grand nombre de membres du Congrès, le Président Donald Trump aura des difficultés pour faire adopter son programme. Sur le plan économique, la question est de savoir si les États-Unis pourront faire mentir les cycles. En effet, un ralentissement de l’activité serait logique après 7 ans de croissance. Par ailleurs, il faudra regarder de près l’évolution des taux d’intérêt. Compte tenu des pressions de Donald Trump, leur progression devrait être faible. De toute façon, au regard du niveau de l’endettement public, de forts taux d’intérêt seraient peu supportables.

Revenons à la politique nationale ! Dans le cadre du futur projet de loi de finances pour 2018, le Gouvernement engagera, certainement, une réforme de la fiscalité de l’épargne. À vos yeux, cette réforme se justifie-t-elle ?

Depuis des années, la Cour des comptes critique le régime fiscal de l’épargne. Ce dernier manque cruellement de cohérence. Il a de plus l’inconvénient de coûter très cher. En privilégiant de manière exagérée l’épargne de précaution, ce régime fiscal conduit à une mauvaise allocation de l’épargne. Or, nous savons tous que les fonds propres de nos entreprises sont insuffisants. Par ailleurs, une croissance pérenne suppose un fort mouvement d’investissement qui ne peut pas se faire sans capital.

En raison des changements monétaires et du fait de la crise de 2008, les entreprises doivent se financer de plus en plus par les marchés et de moins en moins par les banques. Il est donc indispensable de remettre à plat le régime fiscal de l’épargne. Aujourd’hui, tous les compartiments de l’épargne sont aidés. Le soutien à l’épargne réglementée (Livet A, LDDS, PEL, etc.) coûte plus d’un milliard d’euros par an à l’État. Un couple avec deux enfants peut ainsi placer, en franchise totale de prélèvements, plus de 100 000 euros sur des produits d’épargne réglementée. Nous sommes alors loin de l’épargne populaire et de l’épargne de précaution que certains mettent en avant pour justifier le statu quo fiscal. Il ne faut pas oublier qu’en France, le patrimoine financier moyen étant de 100 000 euros. Les produits de long terme n’ont pas reçu un soutien aussi important. De fait, les incitations portent sur l’impôt sur le revenu mais pas sur les prélèvements sociaux.

En 2012, François Hollande avait décidé d’assujettir les revenus de l’épargne au barème de l’impôt sur le revenu selon le principe qu’il ne pouvait y avoir de traitement différencié avec ceux du travail. Ainsi, certains revenus de l’épargne ont été taxés à près de 60 %, sachant que le capital dont ils sont l’émanation pouvait être également soumis à l’ISF. Ainsi, la rentabilité de certains produits d’épargne est devenue négative. Cette décision s’est révélée assez contre-productive sur le plan économique. Elle a incité des épargnants à s’expatrier, privant la France de leurs ressources. Au moment où le pays avait besoin d’investir, de préparer l’avenir afin de restaurer sa compétitivité et de faire face au vieillissement de sa population, les pouvoirs publics pénalisaient l’épargne en actions, l’épargne à risques et à long terme.

L’instauration d’un prélèvement forfaitaire de 30 % marque-t-elle la rupture attendue ?

Les revenus, qu’ils soient issus de placements à court ou à long terme seront traités, avec la Flat Tax, de la même manière. Un taux unique est censé s’appliquer. Le Gouvernement semble retenir un taux proche de 30 %. Par sa simplicité, cette disposition, si elle reste en état, favorisera sans nul doute l’investissement en actions. Elle encouragera les dirigeants de PME d’investir dans leur outil de travail.

Si en termes de neutralité économique, cela est intéressant, cela peut avoir quelques effets pervers. Ainsi, les rachats effectués sur des contrats d’assurance-vie de moins de 4 ans seront, en cas d’application de la Flat Tax, plus intéressants que le régime actuel. En cas de remontée des taux, ce nouveau régime fiscal pourrait conduire à des transferts déstabilisant au sein de l’assurance-vie.

Pour obtenir une allocation efficiente de notre épargne, la Flat Tax devrait s’accompagner de quelques autres mesures. Les plafonds d’exonération de l’épargne réglementée devraient être abaissés. Par ailleurs, il conviendrait que le régime des plus-values qui, au fil des années, est devenu kafkaïen soit également revu.

Il est urgent de se lancer le plus rapidement possible dans la réforme de la fiscalité de l’épargne. Un big-bang fiscal ne peut, en effet, intervenir qu’en début de législature, faute de quoi les tensions au sein de la majorité et au sein de l’opinion se feront jour avec le temps et empêcheront les pouvoirs publics de l’appliquer. En outre, la modification des comportements des épargnants ne se réalise pas d’un coup de baguette magique. L’épargne repose avant tout sur la confiance. Il ne faut pas oublier que c’est une renonciation au temps présent. C’est un pari sur l’avenir. C’est pourquoi la stabilité fiscale est le meilleur compagnon de l’épargnant.

Et sur l’impôt de solidarité sur la fortune, quelle est votre position ?

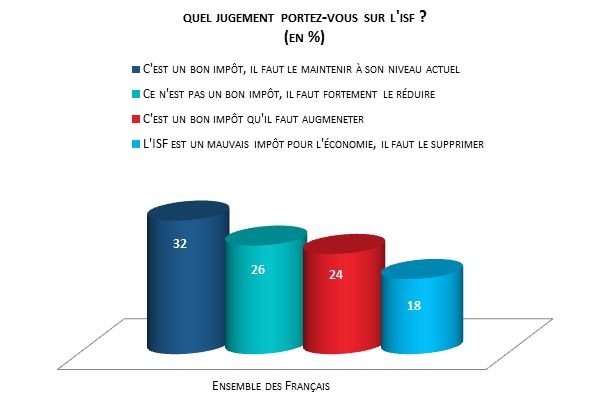

Depuis des années, de rapport en rapport, d’études en études, il est souligné que l’ISF est un mauvais impôt. Il conduit des Français à s’expatrier et à vendre leurs affaires à des étrangers. Il contraint des contribuables à réaliser des montages juridiques byzantins. La France est un des rares pays à avoir maintenu un tel impôt. En outre, il faut souligner que l’ISF n’est pas le seul impôt sur le patrimoine. Il faut également prendre en compte les taxes foncières, les droits de mutation, la taxation des plus-values. Au sein de l’OCDE, avec ou sans l’ISF, la France est un des pays où le patrimoine est le plus imposé. Si l’ISF n’a pas été supprimé, cela tient au fait qu’il est acquitté par un nombre réduit de redevables. De ce fait, la majorité des Français qui ne le supporte y voit, à tort, un élément de justice social. Mais cette justice est vaine si elle provoque la destruction progressive du tissu économique français.

J’aurais préféré la suppression pleine et entière de l’ISF. Sa transformation en impôt sur l’immobilier est une cote mal taillée. Certes, cette réforme pourrait réduire le poids de l’ISF de 62 %. Mais, la distinction entre capital mobilier et immobilier ne sera pas simple. Il conviendra de connaître le sort réservé aux titres « pierre-papier » (SCPI et OPCI) pour apprécier l’ampleur de l’exonération. Comment seront traitées les résidences hôtelières ? L’assurance-vie investie dans l’immobilier sera-t-elle ou non soumise au nouvel impôt ?

Quel est, en 2017, votre regard sur l’épargne-retraite ?

Si le débat idéologique est clos, tout reste à faire ou presque. Depuis le 25 mars 1997, il y a eu du chemin de parcouru sur le plan des idées. En effet, il y a donc 20 ans, était publiée au Journal Officiel, la loi créant les plans d’épargne-retraite, loi dont j’étais à l’origine et que j’ai portée durant 4 ans afin d’en obtenir l’adoption. Le Gouvernement de Lionel Jospin issu des élections législatives du mois d’avril 1997 ne publia pas les décrets d’application de cette loi. Le Premier Ministre décida enfin de l’abroger à la demande du Parti communiste le 18 janvier 2002.

Cette loi était sans nul doute en avance sur l’état non pas de l’opinion mais des forces politiques et sociales. Il faut, en effet, souligner que les Français sont, à une large majorité, favorables au développement de suppléments de retraite par capitalisation.

Ma loi visait à instituer deux étages de retraite par capitalisation en complément aux régimes par répartition, un étage professionnel et un étage individuel. Avec mes collègues de la majorité de l’époque, j’avais prévu que les partenaires sociaux puissent être associés à la gestion de ces nouveaux produits comme ils le sont aujourd’hui dans le cadre de l’épargne salariale.

Vingt ans sont passés, une génération. Certes, plusieurs réformes ont modifié nos régimes de retraite même si nous attendons leur réelle modernisation. Certes, le PERP et le PERCO ont été créés, mais l’épargne-retraite reste toujours embryonnaire.

Où en sommes-nous, justement en matière d’épargne-retraite ?

Les régimes de retraite supplémentaire restent, en effet, très minoritaires dans le paysage de la retraite française. Ces dispositifs représentent 4,3 % du total des cotisations et 1,9 % du total des prestations « retraite » en France. L’encours s’élevait, à fin 2015, à 207 milliards d’euros bien loin de celui de l’assurance-vie (plus de 1 600 milliards d’euros en 2017). Les différents régimes d’épargne supplémentaire n’ont recueilli, en 2015, que 13 milliards d’euros de cotisations. Les prestations ont atteint, de leur côté, 5,7 milliards d’euros.

12,2 millions de personnes adhèrent à au moins un produit d’épargne supplémentaire. 22 % des actifs occupés cotisent à un produit d’épargne supplémentaire. Les contrats individuels concernent 3,3 millions de personnes dont 2,2 au titre du PERP. Selon la DREES, 34 % des indépendants disposent d’un contrat Madelin. Les versements restent faibles et sont insuffisants pour permettre la montée en puissance des suppléments par capitalisation. Le montant moyen des versements sur les produits individuels a été, en 2015, de 934 euros. Pour les PERP, il s’est élevé à 929 euros. Les primes sur les contrats Madelin étaient, en moyenne, de 222 euros. Les versements sur les PERCO ont été de 992 euros et les cotisations sur les contrats « article 83 » de 664 euros. En 2015, 68 % des versements sont inférieurs à 1 500 euros.

Du côté des prestations, 2,1 millions de Français touchent une rente viagère issue d’un produit de retraite supplémentaire. 11,4 % des retraités bénéficient d’un complément issu d’un contrat de retraite supplémentaire. Le montant moyen annuel des rentes distribuées était de 2 230 euros, tous produits confondus. Pour les produits souscrits en entreprise, la rente moyenne s’élevait à 3 000 euros et a atteint pour les seuls contrats à prestations définies 6 340 euros. Il y a des grandes disparités sur le montant des rentes. Ainsi, un tiers sont supérieures à 2 000 euros quand 50 % sont inférieures à 1 000 euros par an.

Que préconisez-vous pour favoriser l’accès à des suppléments de retraite par capitalisation ?

Du fait de l’évolution de la démographie et en raison des réformes que cette dernière a imposées, il y a une ardente obligation de créer un étage de retraite supplémentaire. Le taux de remplacement baissera pour les prochaines générations de 10 à 20 points. Le Conseil d’Orientation des Retraites a signalé que le pouvoir d’achat des futurs retraités pourrait repasser d’ici 2050 en dessous de la moyenne de la population quand celui des actuels retraités la dépasse de 3 à 4 points. Par ailleurs, la réorientation de l’épargne des ménages sur le long terme constitue un objectif que pourrait assurer l’épargne-retraite. La France devrait donc instituer un système à trois piliers tel qu’il existe chez de nombreux partenaires, le premier pilier, le principal, étant constitué par la répartition, le deuxième par des régimes professionnels et le dernier par des contrats individuels par capitalisation.

Un supplément retraite par capitalisation n’est pas un produit d’épargne, c’est un produit destiné à fournir un revenu régulier après la cessation d’activité. Au nom de cette logique, la sortie traditionnelle doit s’effectuer sous forme de rente.

Par ailleurs, la retraite par capitalisation qu’elle soit collective ou individuelle relève d’une logique assurantielle et donc suppose un minimum de mutualisation. Des produits comme les Contrats Madelin ou le Plan d’Épargne Retraite Populaire ne sont pas souscrits directement par les bénéficiaires auprès d’une compagnie d’assurances mais dans le cadre d’un contrat de groupe. Ce dernier est souscrit par une association à laquelle sont membres les titulaires des contrats auprès de l’assureur.

La loi Sapin de 2016 a prévu la création de fonds de retraite professionnelle, ce qui constitue une reconnaissance officielle de fonds de pension en France. Il convient d’aller au-delà en assurant une couverture au niveau des branches professionnelles ce qui serait une source de mutualisation. Par ailleurs, comme pour l’épargne salariale, les représentants des partenaires sociaux devraient pouvoir participer aux grands choix de gestion des produits d’épargne-retraite. Ces fonds de branche, du fait de leur taille, pourraient générer des économies sur les coûts de gestion. Ces régimes seraient à cotisations définies et pourraient reprendre le système des contrats « article 83 » actuellement en vigueur.

Un système de crédits d’impôt devrait être institué au profit des entreprises de moins de 50 salariés afin de diminuer le coût d’installation de régimes de retraite à cotisations définies.

Enfin, compte tenu du fait que les actifs sont amenés, durant leur vie professionnelle, à occuper un nombre croissant d’emplois pouvant relever de plusieurs statuts, il convient d’assurer une portabilité entre les différents suppléments de retraite (Contrats Madelin, PERP, suppléments collectifs).

Avec le vieillissement de la population, la question de la dépendance se pose avec de plus en plus d’acuité. Depuis plus de dix ans les pouvoirs publics nous promettent une grande réforme, et pourtant, rien n’est fait. Comment expliquez-vous cette léthargie et quelles sont vos propositions ?

Rappelons-nous que l’isolement, le manque d’attention, avaient, lors de la canicule de 2003 contribué à de nombreux décès de personnes âgées, plus de 15 000. Ne négligeons pas le fait que de nombreux hommes et femmes dépendants ne peuvent pas accéder à des établissements spécialisés.

Le nombre de personnes de plus de 60 ans en situation de dépendance varie en fonction des critères retenus. Il serait de 1,24 million si l’on retient le nombre de bénéficiaires de l’Allocation Personnalisée d’Autonomie (APA) et de 3,3 millions selon une mesure épidémiologique. Il pourrait même être de près de 4 millions si l’on prend en compte l’auto-déclaration (source : Eurostat).

Chaque année, plus de 225 000 nouveaux cas de dépendance sont actuellement enregistrés. 2 % des plus de 70 ans sont en situation de dépendance et ce taux monte à 30 % pour les plus de 90 ans. Or, les personnes de plus de 85 ans, les plus susceptibles d’être en situation de dépendance, passeront de 1,4 à 4,8 millions de 2015 à 2060. Dans le cadre du scénario médian retenu par le Ministère des Affaires sociales, la progression des personnes dépendantes augmentera d’ici 2020 de 1,4 à 1,5 % par an. Cette hausse atteindrait 1,5 à 1,8 % entre 2020 et 2040. Dans le scénario haut, le taux de progression pourrait atteindre un maximum de 2 % par an entre 2030 et 2040. En retenant le taux de progression moyen, le nombre de personnes dépendantes passerait donc de 1,2 million en 2015 à 1,5 million en 2030 et à 2 millions en 2050.

Le coût actuel de la dépendance se situe entre 41 et 45 milliards d’euros. La dépense publique se monte à 23,5 milliards d’euros soit un peu plus d’un point de PIB, dont plus de la moitié correspond aux dépenses de soins et un gros tiers à l’aide formelle pour les activités de la vie quotidienne. D’ici 2040, la hausse est évaluée, en fonction des hypothèses retenues, entre 0,3 à 0,7 point de PIB.

À l’occasion des précédentes élections présidentielles, des candidats nous avaient promis la création d’une cinquième branche ou l’adoption d’une grande loi visant à assurer un égal accès aux soins et à des hébergements adaptés. Durant le quinquennat de François Hollande, la loi relative à l’adaptation de la société au vieillissement, adoptée en 2015, a posé quelques principes sans pour autant réformer en profondeur la prise en charge des personnes dépendantes.

Selon la dernière enquête Cercle de l’Épargne/Amphitéa réalisée avec le concours d’AG2R LA MONDIALE, une grande majorité des Français souhaite que les pouvoirs publics interviennent afin d’élaborer une solution pérenne. Néanmoins, conscient que la réponse publique tarde à se dessiner et que ce problème est d’ordre privé, près d’un Français sur cinq (18 %) considère que la dépendance doit être financée en priorité en ayant recours à l’épargne individuelle ou grâce à la souscription d’une assurance spécifique. À ce sujet, 56 % des sondés ont indiqué être prêts ou avoir déjà souscrit une assurance dépendance.

Même s’il y a des résistances légitimes au sein de l’opinion publique, nous aurions intérêt à travailler à la mise en place d’une assurance obligatoire souscrite au moment de la liquidation des droits à la retraite. Une telle couverture qui engloberait à terme tous les retraités serait peu coûteuse sur un plan individuel. Une aide pourrait être instituée pour les retraités les plus modestes. Durant notre vie professionnelle nous nous assurons contre le risque vieillesse et payons des cotisations à due concurrence. En devenant retraités, nous cessons d’acquitter ces cotisations. La mutualisation sur un large effectif qui aujourd’hui s’élève à 16 millions permettrait d’exiger des cotisations relativement faibles. Avec une prime de 40 à 50 euros par mois, la question de la dépendance pourrait être sans nul doute en grande partie réglée. Qui osera ?

Héritage et inégalités de patrimoine

Selon une enquête de l’INSEE, le patrimoine net des ménages dont un membre a reçu un héritage au cours de sa vie est de 353 900 euros en moyenne (contre 235 900 euros dans l’ensemble de la population), et un ménage héritier sur deux a un patrimoine net supérieur à 205 600 euros (médiane). Les ménages ayant reçu une donation ont un patrimoine plus élevé encore : en moyenne de 459 400 euros, avec une médiane de 276 200 euros.

Les ménages ayant reçu un héritage ou une donation ont également des revenus plus élevés que la moyenne. Ce sont les catégories supérieures qui bénéficient en moyenne d’héritages importants. La transmission accroît les écarts entre les 10 % des ménages les moins biens dotés et les 10 % les mieux dotés. Le revenu disponible annuel est supérieur à 50 000 euros pour 20 % des ménages ayant reçu un héritage et pour 31 % des ménages donataires (ménages ayant reçu une donation), contre 16 % pour l’ensemble de la population. De plus, parmi les ménages d’héritiers ou de donataires, ceux dont la personne de référence exerce une profession d’employé ou d’ouvrier sont sous-représentés. Les cadres, indépendants ou professions intermédiaires sont plus nombreux parmi les ménages donataires.

Les ménages qui ont reçu un héritage sont plus âgés que la moyenne des ménages : seulement 4 % des ménages héritiers ont une personne de référence âgée de moins de 30 ans contre 10 % dans l’ensemble des ménages. À l’inverse, plus de trois quarts des ménages ayant reçu un héritage sont âgés de plus de 50 ans.

36 % des ménages héritiers sont des couples sans enfant, contre 26 % dans l’ensemble des ménages. Les couples avec enfant(s) sont quant à eux plus nombreux parmi les ménages ayant reçu une donation que parmi ceux ayant reçu un héritage : ils comptent pour plus d’un tiers des ménages donataires, quand ils sont moins d’un quart parmi les ménages héritiers.

Selon l’INSEE, 80 % des ménages ayant versé une donation étaient à la retraite et, six ménages donateurs sur dix avaient une personne de référence âgée de plus de 70 ans au jour de l’enquête contre 20 % dans l’ensemble de la population. La majorité d’entre eux sont, de fait, des personnes seules ou des couples sans enfant. Ils font également partie, sans surprise, d’une des catégories de la population les plus aisées (même après donation), avec un patrimoine net en moyenne de 590 400 euros, la moitié d’entre eux détenant plus de 278 600 euros patrimoine net.

De quel patrimoine parlons-nous ?

Au moment où le Gouvernement entend réformer la fiscalité de l’épargne et l’Impôt de Solidarité sur la Fortune, quel est le patrimoine des Français, comment il est constitué et comment évolue-t-il ?

Fin 2015, le patrimoine national, c’est-à-dire le patrimoine détenu par tous les acteurs économiques, État, Collectivités territoriales, entreprises financières et non financières et les ménages, atteint 13 585 milliards d’euros, soit 7,6 années de produit intérieur net.

Les actifs non financiers s’élevaient à 13 772 milliards d’euros auxquels il faut retrancher 187 milliards d’euros de dettes nettes envers le reste du monde. L’ensemble des actifs immobiliers (constructions et terrains) représente 86 % des actifs non financiers. Le reste est essentiellement constitué des machines et équipements, stocks et actifs incorporels (Recherche et Développement), logiciels, bases de données, fonds commerciaux). La répartition de ces actifs diffère selon les agents économiques. Les ménages détiennent 82 % des logements, les sociétés non financières 85 % des machines et équipements et les administrations publiques 49 % des autres bâtiments et ouvrages de génie civil. Le patrimoine net des administrations publiques poursuit sa baisse en raison de la montée de l’endettement. Il s’est contracté de 21,2 % en 2015 après – 41,2 % en 2014.

Les ménages et les institutions sans but lucratif au service des ménages possèdent 79 % du patrimoine national, soit 10 692 milliards d’euros. Ce patrimoine a fortement progressé au début des années 2000. Il est ainsi passé de l’équivalent de 5,5 années de leur revenu disponible net en 2000 à 8,1 années en 2007. Depuis la crise, le patrimoine des ménages reste proche de 8 années de revenus disponibles. Les actifs non financiers des ménages représentent plus des deux tiers du patrimoine des ménages (68 %). Les portefeuilles en actions et parts de fonds d’investissement atteignent 1 353 milliards d’euros. Ils comprennent les parts des propriétaires d’entreprise. Les avoirs en numéraire et dépôts, placés notamment sur des livrets connaissent une forte progression en raison de la préférence marquée des Français pour la liquidité et la sécurité. (1 379 milliards d’euros en 2015). Les placements en assurance-vie restent la première forme d’épargne financière. Le passif des ménages est de 1 437 milliards d’euros. Il est constitué de crédits à hauteur de 1 235 milliards d’euros dont plus de 800 milliards d’euros pour les emprunts immobiliers.

Qui détient la dette de l’État ?

La part de dette négociable de l’État détenue par les non-résidents s’élevait, à la fin de l’année 2016 à 58,5 % contre 18,9 % en 1999. La mise en œuvre de l’euro a accéléré la détention de la dette publique par les non-résidents qui sont essentiellement européens. Un pic a été atteint en 2012 avec un ratio de 65,1 %.

En retenant non pas la dette négociable mais la dette des administrations publiques au sens de Maastricht, le poids des non-résidents en sensiblement le même en France (55,7 %) qu’en Allemagne (52,8 %). Il est, en revanche, plus faible en Espagne (45,8 %) et en Italie (34,1 %).

Au 31 décembre 2016, la dette des administrations publiques au sens de Maastricht s’élève à 2 147 milliards d’euros soit 96,3 % du PIB. Par ailleurs, la dette négociable de l’État rassemble les engagements financiers de l’État contractés au travers d’instruments financiers échangeables sur les marchés financiers. Au 31 décembre 2016, la dette négociable de l’État s’élève à 1 621 milliards d’euros. Fin 2016, la dette négociable de l’État est donc détenue à hauteur de 41,5 % par des agents résidant en France : 17,8 % par les compagnies d’assurances, 7,8 % par les établissements de crédit, 1,7 % par les organismes de placement collectif en valeurs mobilières (OPCVM) monétaires français et 14,2 % par d’autres types de détenteurs. La part détenue par compagnies d’assurances reflète le poids des contrats d’assurance-vie, majoritairement investis en obligations.

400 000 milliards de sabords pour les retraites

Depuis le milieu du XXe siècle, l’espérance de vie, à l’échelle mondiale, a connu une formidable progression. Elle a augmenté d’un an, en moyenne, tous les cinq ans. Les enfants nés en 2017, au sein des pays avancés, ont une forte probabilité de vivre plus de 100 ans. Cette révolution démographique est en cours sur tous les continents. Elle a pour conséquence une augmentation sans précédent du nombre de personnes de plus de 65 ans. Cette catégorie atteindra plus de 2 milliards en 2050 contre 900 millions aujourd’hui. Si, en 2017, au niveau mondial, il y a 8 travailleurs pour 1 retraité, il n’y en aura plus que 4 en 2050.

Les pays occidentaux ont mis près de 300 ans pour généraliser la couverture d’assurance-vieillesse, mais, à l’échelle de la planète, 48 % de la population d’âge de la retraite ne perçoit aucune pension. Ces personnes dépendent soit de la solidarité familiale, soit de l’épargne qu’ils ont constituée durant leur vie active, soit de l’assistance publique ou privée. La question des retraites concerne en premier lieu les deux premières puissances démographiques que sont l’Inde et la Chine. Dans ce dernier pays, le nombre de retraités devrait s’accroître de 600 millions d’ici 2050 quand dans le premier, 90 % des actifs ne sont pas, actuellement, couverts par un régime de retraite.

La question du financement des retraites est déjà un problème majeur au sein des pays dits avancés ; elle le sera également très rapidement pour les pays émergents. En effet, l’urbanisation rapide de ces pays avec des migrations intérieures fortes réduit les solidarités familiales.

Les charges induites par le vieillissement sur le système de protection sociale seront importantes. Elles pourraient avoir comme conséquence la mise en place de systèmes à plusieurs vitesses avec d’un côté les actifs bénéficiant d’un bon niveau de pension et qui pourront partir tôt à la retraite, entre 62 et 67 ans par exemple et de l’autre ceux contraints de travailler jusqu’à 70 ans pour bénéficier de pensions modestes. Cette dernière situation devrait être la règle au sein de nombreux pays en développement.

Selon une étude du Forum Économique Mondial et de Mercer, l’économie mondiale doit faire face à un important défi qui, pour être relevé, suppose l’adoption de mesures rapides concernant l’organisation du monde du travail et la protection sociale. L’affadissement de la croissance économique qui s’accompagne d’une moindre performance des produits financiers sur longue période, complique évidemment la situation. Les rendements des actions et des obligations ont perdu respectivement 5 et 3 % par rapport aux années 80 à 2000. Selon cette étude, les actifs devraient investir 10 à 15 % de leurs revenus dans des produits destinés à la retraite. Pour assurer des revenus convenables aux futurs retraités (taux de remplacement compris entre 60 et 70 %), il conviendrait, au niveau mondial ( ?), de placer d’ici 2050 l’équivalent de 400 000 milliards de dollars. Les États-Unis devraient pouvoir dégager l’équivalent de 70 000 milliards de dollars.

L’ISF, l’histoire agitée d’un impôt à fort ressort médiatique

L’Impôt de Solidarité sur la Fortune (ISF) est un impôt donnant lieu à des débats passionnés, mais qui reste méconnu en raison de la faiblesse des statistiques délivrées par les pouvoirs publics. Cet impôt est, pour les uns, considéré comme un facteur d’équité sociale quand, pour d’autres, il est antiéconomique et responsable d’un appauvrissement du pays.

Payé par moins de 350 000 contribuables, l’ISF est plutôt jugé utile par la majorité de l’opinion. 56 % des Français, selon la dernière enquête du Cercle de l’Épargne et d’Amphitéa (enquête IFOP 2017) sont favorables soit à son maintien l’état, soit à son alourdissement. Seuls 18 % sont pour sa suppression.

Les enjeux de la Flat Tax

Le principe de la taxe forfaitaire est simple. Il conduit à appliquer le même taux d’imposition, prélèvements sociaux, aux revenus des produits financiers. Ce prélèvement libératoire mettrait un terme à l’assujettissement au barème de l’impôt sur le revenu d’un certain nombre de revenus financiers, décidé en 2012. Il assure une certaine forme de neutralité entre les différents placements et en fonction de la durée de ces placements.

L’objectif affiché par le Gouvernement est de réorienter l’épargne vers l’économie réelle. Depuis des années voire des décennies, les pouvoirs publics tentent de modifier le comportement des épargnants. Mais, il faut l’admettre, ils préfèrent la sécurité et la liquidité au rendement (voir sur ce sujet les enquêtes 2016 et 2017 du Cercle de l’Épargne). Il faut souligner que l’épargnant français ne se distingue guère de ces homologues d’Europe continentale.

Au sommaire de cette étude :

Quelques ordres de grandeur

La philosophie de la Flat Tax

Quel périmètre pour la taxe forfaitaire ?

- Et l’épargne-retraite ?

- Les enjeux de l’épargne réglementée

La taxe forfaitaire, une mesure qui pourrait être paradoxalement favorable à l’épargne de court terme

La taxe forfaitaire et l’assurance-vie, un changement de modèle ?

- Le régime actuel de l’assurance-vie

- La situation du Plan d’Épargne en Actions

Fiscalité applicable aux actions placées sur un compte titre

Les plus-values sur les valeurs mobilières

- Le régime actuel

- Le calcul de la plus-value imposable

- L’abattement pour durée de détention

- Les gains de cessions de titres souscrits en exercice de bons de souscription de parts de créateur d’entreprise (BSPCE)

- Les prélèvements sociaux

- Les conséquences de l’instauration d’une taxe forfaitaire

- Pour information, les plus-values immobilières

Flat tax : vers une exemption des contrats d’assurance vie anciens et diversifiés

Afin de ne pas pénaliser l’épargne longue, le gouvernement serait ouvert à la proposition des assureurs de ne pas appliquer la flat tax aux contrats d’assurance vie anciens et diversifiés. Ainsi les assureurs pourraient pas appliquer le PFU aux contrats de plus de douze ans pour les versements investis à plus de 30% en unités de compte (UC éligibles au PEA, investies à 75% minimum en actions françaises ou européennes).

L’assurance-vie a rebondi en juillet

Retour sur le rebond de l’assurance-vie en juillet 2017 dans cet article des Echos qui reprend l’analyse du Cercle de l’Epargne.

Assurance vie : la collecte nette rebondit avec 2,1 Md€ en juillet 2017

Juillet est traditionnellement un bon mois pour l’assurance-vie. 2017 ne fera pas exception. après une collecte, ce rebond doit être examiné avec précaution.

La collecte repart à la hausse en juillet

L’assurance-vie affiche une collecte de 2,1 milliards d’euros en août. Retour sur ce bon résultat qui fait suite à une année difficile pour ce produit.

Bercy et les assureurs sont proches d’un accord sur la « flat tax » – sources

Comment concilier le projet présidentiel de simplification de la fiscalité de l’épargne avec les spécificités de l’assurance-vie, premier produit financier des Français qui bénéficie aujourd’hui d’une fiscalité valorisant l’épargne longue? Dans cet article qui rappelle en outre en outre le risque de destabiliser le secteur en appliquant une fiscalité indifférenciée quelle que soit la durée de détention des contrats, le Directeur du Cercle de l’Epargne revient sur les enjeux de la réforme.

Juillet sourit à l’assurance-vie mais qu’en sera-t-il à l’automne ?

Paris, le 5 septembre

RESULTATS DE L’ASSURANCE-VIE – JUILLET 2017

JUILLET SOURIT À L’ASSURANCE-VIE

MAIS QU’EN SERA-T-IL À L’AUTOMNE ?

par Philippe Crevel, Directeur du Cercle de l’Épargne

Au mois de juillet, l’assurance-vie a enregistré une collecte nette de 2,1 milliards d’euros signant son meilleur résultat de ses douze derniers mois. Il fallait remonter au mois de juillet 2016 pour enregistrer une collecte supérieure à 1 milliard d’euros. Le mois de juillet est traditionnellement un bon mois pour l’assurance-vie. Même durant la période difficile de 2011/2012, la collecte était, en effet, restée positive.

Juillet 2017 ne déroge donc pas à la tradition et rompt avec la tendance baissière de ces derniers mois. Le montant des cotisations a été correct en s’élevant à 11,1 milliards d’euros contre 11,5 milliards d’euros le mois précédent. Les prestations ont, de leur côté, diminué à 9 milliards d’euros contre 10,9 milliards d’euros au mois de juin. Durant les mois d’été, les épargnants effectuent moins de rachats car ils s’engagent peu sur des opérations lourdes (achats ou construction de logement, achats de voitures). Ces moindres rachats peuvent également s’expliquer par la dissipation des craintes générées par la loi Sapin II (blocage des contrats en cas de crise systémique). L’effet « baisse des taux » qui avait pu amener certains assurés à effectuer des rachats s’estompe également. Les bons résultats de juillet sont également liés au fait que les ménages effectuent leurs arbitrages de milieu d’année avant de partir en vacances. Les assureurs, les courtiers et les conseillers en gestion de patrimoine profitent, en outre, de la disponibilité de leurs clients pour les inciter à réaliser quelques versements.

Les épargnants ont été moins sensibles aux charmes des unités de compte dont la collecte est en baisse. Elle s’est élevée à 2,7 milliards d’euros soit 24 % de la collecte totale contre respectivement 3,5 milliards et 30 % au mois de juin.

Le mois de juillet ne marque pas obligatoirement un retournement de tendance. L’environnement de l’assurance-vie est, en effet, de plus en plus agité et complexe. Après avoir été confronté à la baisse du rendement des fonds euros, elle doit faire face désormais à une éventuelle refonte de son régime fiscal.

Comme souvent au début des mandats présidentiels, elle est dans l’œil du cyclone. La tentation est grande pour une nouvelle équipe de modifier le régime fiscal de ce produit d’épargne qui est, en volume avec un encours de 1659 milliards d’euros, de loin le premier placement des Français.

Les pouvoirs publics cherchent tout à la fois à en réduire le coût fiscal et à réorienter l’épargne des ménages vers ce qui est appelé l’économie réelle. François Hollande s’y était essayé sans beaucoup de résultats. Emmanuel Macron s’est engagé à instituer une taxe forfaitaire unique d’environ 30 % sur les revenus de l’épargne. Elle devrait s’appliquer, selon les informations disponibles, sur les nouveaux versements effectués sur les contrats d’assurance-vie qui dépasseront 150 000 euros. Ce dispositif appliqué à l’assurance-vie aboutirait à une augmentation des prélèvements pour les contrats de plus de 8 ans, actuellement taxés à 23 % et qui passeraient donc à 30 %. La taxe forfaitaire supprimerait le dispositif de fiscalité dégressive qui incite à épargner sur le long terme (le taux du prélèvement libératoire est de 35 % pour les contrats de 0 à 4 ans, de 15 % pour les contrats de 4 à 8 ans et 7,5 % après 8 ans).

Le dispositif avancé par le Gouvernement complexifiera le régime de l’assurance-vie. En effet, cohabiteront trois régimes de taxation, l’impôt sur le revenu, les prélèvements de 35 à 7,5 % pour les anciens versements et les versements inférieurs à 150 000 euros et la taxe forfaitaire unique pour les nouveaux versements de plus de 150 000 euros. Face à cette nouvelle situation, il est possible que les épargnants attendent d’y voir plus clair et, à défaut d’investir dans des produits dits à risque, privilégient les dépôts à vue et le Livret A au cours de l’automne.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Immobilier, assurance-vie, Perp : le match de l’épargne retraite

Retour, avec Philippe Crevel, Directeur du Cercle de l’Epargne sur les solutions pour préparer sa retraite.

Les Enjeux de la taxe forfaitaire de 30 % sur les revenus de l’épargne

Paris, le 30 août 2017

Communiqué de presse

LES ENJEUX DE LA FLAT TAX

Dans la perspective du débat sur l’instauration de la taxe forfaitaire sur l’épargne, veuillez trouver ci-dessous une note de travail du Cercle de l’Epargne.

******

**

Le principe de la taxe forfaitaire est simple, appliquer le même taux d’imposition, prélèvements sociaux, aux revenus des produits financiers. Ce prélèvement libératoire mettrait un terme à l’assujettissement au barème de l’impôt sur le revenu d’un certain nombre de revenus financiers qui avait été décidé en 2012 par François Hollande. Il assure une certaine forme de neutralité entre les différents types placements et en fonction de leur durée.

L’objectif affiché par le Gouvernement est de réorienter l’épargne vers l’économie réelle. Depuis des années voire des décennies, les pouvoirs publics tentent , en effet, de modifier le comportement des épargnants. Mais, il faut l’admettre ces derniers préfèrent la sécurité, la liquidité au rendement (voir sur ce sujet les enquêtes 2016 et 2017 du Cercle de l’Epargne). Il faut souligner que l’épargnant français, en la matière, ne se distingue guère de ces homologues d’Europe continentale.

Quelques ordres de grandeur

L’épargne financière des ménages représente un tiers de son patrimoine. Elle se répartie essentiellement entre l’assurance-vie et l’épargne réglementée. Les années 90 ont été celle de l’assurance-vie. Les niveaux élevés des taux d’intérêt ajoutés à l’augmentation de l’offre par les assureurs tout ceci associé à une fiscalité avantageuse ont permis la forte croissance de ce produit. Il a répondu aux besoins des épargnants, sécurité en capital avec la garantie en capital des fonds euros, liquidité avec la possibilité de réaliser des rachats à tout moment, rendement avec des fonds euros bien rémunérés et des unités de compte dynamiques et enfin fiscalité allégée. La chute des taux et les incertitudes sur le maintien de ses avantages ainsi que l’arrivée à maturité des contrats ont provoqué une rupture dans la collecte à partir des années 2012.

L’épargne réglementée a connu une forte progression durant les dernières crises, celle de 2008/2009 et celle de 2011/2012. La baisse du taux du Livret A a entraîné en 2015 et 2016 une décollecte mais celle-ci est enrayée depuis le début de l’année 2017. Le Livret A affiche même une collecte positive de 10 milliards d’euros sur les six premiers mois de l’année.

Depuis la crise, les épargnants se sont détournés des actions et tout particulièrement du Plan d’Epargne en Actions (PEA). 4,1 millions ont un PEA en 2017 contre plus de 7 millions au début des années 2000.

| Montant de l’encours | |

| Patrimoine financier brut des ménages | 4 815 milliards d’euros |

| Livret A + Livret de Développement Durable et Solidaire (juillet 2017 -source CDC) | 373 milliards d’euros |

| Compte d’épargne logement (juin 2017 BdF) | 29,339 milliards d’euros |

| Livret d’Epargne Populaire (juin 2017 – BdF) | 44,006 milliards d’euros) |

| Livret Jeune (juin 2017 – BdF) | 6,209 milliards d’euros |

| Plan d’Epargne Logement (juin 2017 – BdF) | 262,421 milliards d’euros |

| Livrets d’épargne fiscalisés (juin 2017 – BdF) | 188,763 milliards d’euros |

| Dépôts à vue (juin 2017 – BdF) | 409,560 milliards d’euros |

| Encours du Plan d’Epargne en Actions (BdF – 1er trimestre 2017) |

88,67 milliards d’euros |

| Encours PEA – PME (1er trimestre 2017 – BdF) | 370 millions d’euros |

| Actions non cotées at autres participations des ménages (1er trimestre 2017 – BdF) | 850,741 milliards d’euros |

| Actions cotées des ménages (1er trimestre 2017 – BdF) | 246,504 milliards d’euros |

| Assurance-vie (fin juin 2017 – source FFA) Fonds euros assurance-vie Unités de compte |

1656 milliards d’euros

1598 milliards d’euros |

| Epargne salariale (décembre 2016 – AFG) | 122,5 milliards d’euros |

La philosophie de la flat tax

La flat tax vise à instaurer un taux unique de prélèvements sur les revenus de l’épargne. Elle se substituerait à l’imposition sur le revenu et aux prélèvements sociaux.

| Revenu imposable Tranches |

Taux d’imposition |

| Jusqu’à 9 710 € | 0 % |

| entre 9 711 et 26 818 € | 14 % |

| entre 26 818 et 71 898 € | 30 % |

| entre 71 898 et 152 260 € | 41 % |

| à partir de 152 261 € | 45 % |

Les prélèvements sociaux qui n’existaient pas avant 1995 ont fortement augmenté en 20 ans pour devenir un élément clef de la taxation des produits de l’épargne. L’objectif était d’imposer les revenus de l’épargne comme les revenus du travail sans prendre en compte leurs spécificités et le fait qu’ils ont déjà subi en amont des prélèvements.

| Dates | CSG | CRDS | Prélèvement social | Contribution additionnelle | Contribution de solidarité pour l’autonomie |

Taux global |

|---|---|---|---|---|---|---|

| Du 1er janvier 1997 au 31 décembre 1997 |

3,40% | 0,50% | – | – | – | 3,90% |

| Du 1er janvier 1998 au 30 juin 2004 |

7,50% | 0,50% | 2% | – | – | 10% |

| Du 1er juillet 2004 au 31 décembre 2004 |

7,50% | 0,50% | 2% | – | 0,30% | 10,30% |

| Du 1er janvier 2005 au 31 décembre 2008 |

8,20% | 0,50% | 2% | – | 0,30% | 11% |

| Du 1er janvier 2009 au 31 décembre 2010 |

8,20% | 0,50% | 2% | 1,10% | 0,30% | 12,10% |

| Du 1er janvier 2011 au 30 septembre 2011 |

8,20% | 0,50% | 2,20% | 1,10% | 0,30% | 12,30% |

| Du 1er octobre 2011 au 30 juin 2012 |

8,20% | 0,50% | 3,40% | 1,10% | 0,30% | 13,50% |

| Depuis le 1er juillet 2012 | 8,20% | 0,50% | 5,40% | 1,10% | 0,30% | 15,50% |

| A compter du 1erjanvier 2018* | 9,90 % | 0,50 % | 5,40 % | 1,10 % | 0,30 % | 17,20 % |

* augmentation de la CSG de 1,7 point annoncé par Emmanuel Macron sous réserve de son adoption par le Parlement

La fiscalité française sur le capital se caractérise par une accumulation d’impôts et de prélèvements qui concernent tant les flux que les stocks (droits de mutation, taxation des plus-values, impôt sur le revenu, prélèvements sociaux, ISF, impôts locaux pour l’immobilier). La fiscalité française sur le capital se caractérise par une accumulation d’impôts et de prélèvements qui concernent tant les flux que les stocks (droits de mutation, taxation des plus-values, impôt sur le revenu, prélèvements sociaux, ISF, impôts locaux pour l’immobilier).

Quel périmètre pour la taxe forfaitaire ?

Le Gouvernement a annoncé que la taxe forfaitaire ne concernerait ni l’épargne réglementée, ni l’épargne salariale. Pourraient être donc concernés les comptes titres et sous certaines réserves l’assurance-vie ainsi que le PEA. La question se pose pour le Plan d’Epargne Logement qui appartient à l’épargne réglementée mais qui est soumis aux prélèvements sociaux.

Et l’épargne retraite ?

Si l’épargne salariale échappe à la flat tax, il en résulte que le PERCO conserve son régime actuel. Le Plan d’Epargne Retraite Populaire qui bénéficie d’un avantage fiscal à l’entrée serait-il concerné ? Aujourd’hui, la rente versée au moment de la liquidation des droits à la retraite est soumise à l’impôt sur le revenu.

L’enjeu de l’épargne réglementée

Le Gouvernement a décidé de ne pas assujettir l’épargne réglementée à la taxe forfaitaire. Est-ce que cela concerne tous les produits ou seulement le Livret A et le LDDS ?

En l’état, en franchise fiscale complète (prélèvements sociaux compris), un épargnant peut placer 22 950 euros au titre du Livret A et 12 000 euros au titre du LDDS soit un total de 34 950 euros ou 69 900 pour un couple.

A cela, il faut mentionner que le plafond du Livret populaire qui est accordé sous conditions de revenus est de 7 700 euros et celui du Livret Jeune (attribué sous condition d’âge) est de 1600 euros. A cela il convient d’ajouter le Compte d’Epargne Logement et le Plan ‘Epargne Logement qui ne sont soumis à partir de 4 ans de détention qu’aux prélèvements sociaux et dont les plafonds respectifs sont de 15 300 et de 61 200 euros.

Pour mémoire, le patrimoine financier moyen par ménage était de 55 300 euros en 2015, le patrimoine médian étant de 11 600 euros.

La taxe forfaitaire, une mesure favorable à l’épargne de court terme ?

La taxe forfaitaire qui a comme objectif de réorienter l’épargne des Français vers l’économie réelle allègera en premier lieu les prélèvements sur les livrets bancaires fiscalisés, c’est-à-dire un placement liquide et sans risque.

Les détenteurs de revenus issus des livrets bancaires fiscalisés peuvent opter soit pour le barème de l’IR, soit pour un prélèvement libératoire de 24 % si leurs revenus n’excèdent pas 2000 euros.

Prélèvements sur les intérêts des livrets

| Taux d’imposition IR | TMI* 0 % | TMI 14 % | TMI 30 % | TMI 41 % | TMI 45 % |

|---|---|---|---|---|---|

| Option IR (prélèvements sociaux et IR) | 15,5 % | 28,80 % | 43,97 % | 54,4 % | 58,21 % |

| Option prélèvement libératoire à 24 % dans la limite de 2000 euros de revenus | 39,5% | 39,5 % | 39,5 % | 39,5 % | 39,5 % |

| Flat taxe à 30 % | 30 % | 30 % | 30 % | 30 % | 30 % |

*TMI : taux marginal d’imposition à l’impôt sur le revenu

Il est à noter qu’à compter du 1er janvier 2018, le taux de taxation sera majoré de 1,7 point du fait de l’augmentation de la CSG.

La taxe forfaitaire et l’assurance-vie, un changement de modèle ?

L’application de la taxe forfaitaire pourrait aboutir à un accroissement des prélèvements sur l’assurance-vie.

| Les prélèvements applicables à l’assurance-vie

L’épargnant peut choisir pour l’imposition des gains issus des contrats d’assurance-vie entre :

Le taux du prélèvement libératoire est de :

A partir d la 8e année, le souscripteur bénéficie, par ailleurs, d’un abattement fixé à 4 600 euros pour un célibataire ou à 9 200 euros pour un couple. Les produits de l’assurance-vie sont également soumis aux prélèvements sociaux (CSG, RDS et contributions sociales) dont le taux global est de 15,5%. La sortie en rente L’épargnant peut opter pour une sortie en rente qui une fois décidée ne sera plus modifiable. Le contrat peut prévoir des cas de réversion qui diminuent le montant de la rente versée. Les rentes viagères ne sont imposables que sur une fraction de leur montant et en fonction de l’âge du rentier au début du versement. La rente est ainsi imposée à :

Les rentes viagères sont soumises également aux prélèvements sociaux : 15,5 %. |

|||||||||||||||||||||||

| L’assurance-vie déroge également aux droits de succession. En effet, en cas de versements réalisés avant 70 ans, les sommes reçues par les héritiers sont exonérées à hauteur de 152 000 euros.

Au-delà de ce montant, elles sont taxées à 20 % dans la limite d’un plafond fixé à 700 000 euros. Au-delà, elles sont taxées à 31,25 %. En cas de versements effectués après 70 ans par le souscripteur, les sommes reçues par les héritiers sont imposées dans les conditions normales après application d’un abattement de 30 500 euros. En cas de versements des primes avant et après 70 ans, les deux régimes s’appliquent au prorata des sommes concernées. Le régime des droits de succession pour l’assurance-vie a été modifié à plusieurs reprises. Du fait du caractère non rétroactif des dispositions prises, plusieursrégimes coexistent.

|

|||||||||||||||||||||||

La taxe forfaitaire rendra moins onéreux les rachats intervenant avant la 8e année pour les contribuables optant auparavant pour le prélèvement libératoire. De ce fait, cette disposition inciterait à la mobilité de l’épargne. Elle pourrait ainsi faciliter la réorientation de l’épargne française vers des placements plus attractifs mais aussi plus risqués. Mais, compte tenu de l’appétence des ménages pour la liquidité et la sécurité, cette mesure pourrait les conduire à privilégier l’épargne réglementée et l’immobilier. Cette incitation aux rachats anticipés pourrait être assez dangereuse en période de hausse des taux. Les épargnants seraient incités à se délester de leurs vieux contrats faiblement rémunérés au profit de nouveaux bénéficiant de taux plus attractifs.

L’augmentation de la CSG aboutirait à un alourdissement de toute façon des prélèvements sur l’assurance-vie de 1,7 point. L’écart pour les rachats intervenant après 8 ans entre la flat tax et l’ancien dispositif serait de + 5,3 points.

Imposition avec le régime libératoire de l’assurance-vie

| Contrats de moins de 4 ans | Contrats de 4 à 8 ans |

Contrats de plus de 8 ans |

|

| Prélèvements sociaux actuels Prélèvements sociaux au 1er janvier 2018* |

15,5 %

17,2 % |

15,5 %

17,2 % |

15,5 %

17,2 % |

| Prélèvement libératoire | 35 % | 15 % | 7,5 % |

| Prélèvements fiscaux et sociaux

Prélèvements à compter du 1er janvier 2018* |

50,5 %

52,2 % |

30,5 %

32,2 % |

23 %

24,7 % |

| Flat Tax | 30 % | 30 % | 30 % |

* si l’augmentation projetée de 1,7 point est adoptée par le Parlement

Les contribuables optant pour le barème de l’impôt sur le revenu seront gagnants à partir du taux du barème de 30 %.

Imposition de l’assurance-vie avec le barème de l ‘impôt sur le revenu

| Taux marginal d’imposition | 0 % | 14 % | 30 % | 41 % | 45 % |

| Prélèvements sociaux 2017 | 15,5 % | 15,5 % dont 5,1 points déductibles |

15,5 % dont 5,1 points déductibles |

15,5 % dont 5,1 points déductibles |

15,5 % dont 5,1 points déductibles |

| Prélèvements sociaux 2018 avec déductibilité de la majoration de 1,7 point* | 17,2 % | 17,2 % dont 6,8 points déductibles |

17,2 % dont 6,8 points déductibles |

17,2 % dont 6,8 points déductibles |

17,2 % dont 6,8 points déductibles |

| Prélèvements sociaux 2018 avec non déductibilité de la majoration de 1,7 point* | 17,2 % | 17,2 % dont 5,1 points déductibles |

17,2 % dont 5,1 points déductibles |

17,2 % dont 5,1 points déductibles |

17,2 % dont 5,1 points déductibles |

| IR + PS taux actuels | 15,5 % | 28,78 % | 43,97 % | 54,41 % | 58,20 % |

| IR + PS au 1erjanvier 2018 Avec déductibilité à 6,8 points Avec déductibilité à 5,1 points |

17,2 %

17,2 % |

30,35 % 30,49 % |

45,37 % 45,67 % |

55,70 % 56,11 % |

59,45 % 59,63 % |

| Flat Tax | 30 % | 30 % | 30 % | 30 % | 30 % |

* si l’augmentation projetée de 1,7 point est adoptée par le Parlement

La situation du Plan d’Epargne en Actions

Le plan d’épargne en actions (PEA) est un compte titres ou un contrat de capitalisation assorti d’avantages fiscaux conditionnés au respect de certaines règles. Il permet, d’acquérir des actions de l’Union européenne et des titres d’Organismes de Placement Collectif (OPC) investis à 75 % en actions de l’Union européenne, tout en bénéficiant, sous certaines conditions, d’une exonération d’impôt sur les dividendes et les plus-values.

Le plafond est de 150 000 euros depuis le 1er janvier 2014. Au-delà, aucun versement n’est possible.

La durée normale d’un PEA pour obtenir le meilleur régime fiscal est de 5 ans.

La date de retrait (ou rachat de contrat de capitalisation) entraîne des conséquences sur le fonctionnement du PEA :

Régime du PEA en fonction des dates des retraits

| Date du retrait | Conséquences sur le fonctionnement du PEA |

|---|---|

| Retrait avant 5 ans | Perte des avantages fiscaux liés au PEA. |

| Retrait avant 8 ans | Clôture du plan (sauf en cas d’affectation des sommes à la création ou à la reprise d’une entreprise dans un délai de 3 mois). |

| Retrait après 8 ans | Les retraits restent autorisés sans clôture du PEA. Après un 1er retrait, il n’est plus possible d’effectuer de versements. La sortie du plan peut se faire en capital ou en rente viagère. La durée du plan n’est plus limitée dans le temps. |

Les opérations suivantes entraînent la clôture du PEA :

- tout retrait (ou rachat de contrat de capitalisation) avant 8 ans (sauf en cas d’affectation à la création ou à la reprise d’une entreprise dans les 3 mois),

- le non-respect d’une des conditions du fonctionnement (par exemple dépassement du plafond des versements),

- le décès du titulaire,

- après 8 ans, le retrait de la totalité des sommes ou valeurs (ou le rachat total d’un contrat de capitalisation) et la conversion des capitaux en rente viagère.

L’imposition des revenus du PEA est fonction de la date des retraits.

En l’absence de retrait avant 5 ans, les revenus et plus-values sont exonérés. Toutefois, concernant les titres non cotés, l’exonération des revenus est plafonnée chaque année à 10 % du montant de ces titres.

En cas de retrait avant 5 ans, le gain net réalisé depuis l’ouverture du plan est imposé au taux de 19 % pour des retraits intervenant entre 2 à 5 ans et à 22,5 % avant 2 ans.

Toutefois, les retraits anticipés bénéficient d’une exonération dans certaines situations, notamment :

- décès du titulaire du plan,

- sous certaines conditions, quand les sommes sont affectées au financement de la création ou de la reprise d’une entreprise.

| Conséquences fiscales des retraits d’un PEA | |

|---|---|

| Date des retraits | Taux d’imposition du gain net |

| Retraits avant 2 ans | 22,5 % |

| Retraits entre 2 et 5 ans | 19 % |

| Retraits après 5 ans | Exonération |

| Sortie en rente viagère après 8 ans | Exonération |

Les gains sont soumis aux prélèvements sociaux au moment des retraits ou rachats. Ce taux est de 15,5 % depuis le 1er juillet 2012 (les taux historiques s’appliquent pour les gains antérieurs).

De ce fait, en fonction de la date des retraits, le taux des prélèvements varie de 15,5 à 38 %. Avec l’éventuelle majoration de 1,7 point de la CSG, les prélèvements varieront à compter du 1er janvier 2018 de 17,2 à 39,7 %.

Les prélèvements sur les gains issus des PEA

|

Retrait

avant 2 ans

|

Retrait entre 2 et 5 ans |

Retrait après 5 ans |

|

| IR + Prélèvements sociaux au 1erjanvier 2018 | 39,7 % | 36,2 % | 17,2 % |

| Flat tax | 30 % | 30 % | 30 % |

En cas d’application au PEA de la flat tax, le régime deviendra plus intéressant pour ceux effectuant des rachats avant 5 ans mais deviendra pénalisant pour ceux réalisant des retraits après 5 ans. La logique voudrait que ce prélèvement forfaitaire ne s’applique pas au PEA. Dans le cas contraire, par rapport aux compte titre, son seul avantage serait l’exonération des plus-values.

Fiscalité applicable aux actions placées sur un compte titre

Les dividendes sont, depuis 2013, soumis au barème de l’impôt sur le revenu (en bénéficiant d’un abattement de 40 %. La pression fiscale varie en fonction du taux marginal d’imposition appliqué au titre de l’IR. Elle passe ainsi de 15,5 % à 40,2 %.

La Flat Tax devrait s’accompagner de la suppression de l’abattement de 40 % et intégrer les prélèvements sociaux. Le régime de la taxe forfaitaire est plus intéressant pour les contribuables dont le taux marginal est supérieur à 30 %.

détenues dans un compte titre

| Taux marginal d’imposition | 0 % | 14 % | 30 % | 41 % | 45 % |

| IR + Prélèvements sociaux à 15,5 % avec 5,1 points déductibles | 15,5 % | 23,18 % | 31,97 % | 38 % | 40,02 % |

| IR + prélèvements sociaux à 17,2 % avec 6,8 points déductibles | 17,2% | 24,65 | 33,16 % | 39,01 % | 41,14 % |

| IR + prélèvements sociaux à 17,2 % avec 5,1 points déductibles | 17,2 % | 24,89 % | 33,67 % | 39,71 % | 41,90 % |

| Flat Tax à 30 % | 30 % | 30 % | 30 % | 30 % | 30 % |

Les plus-values sur les valeurs mobilières

L’introduction d’une taxe forfaitaire pourrait être une source de simplification pour le régime des plus-values qui a été modifié, à maintes reprises, ces quinze dernières années.

Le régime actuel

Les plus-values de cessions à titre onéreux de valeurs mobilières et de droits sociaux réalisées directement par les particuliers ou par personne interposée ou par l’intermédiaire d’une fiducie sont imposables à l’impôt sur le revenu.

Les cessions imposables concernent :

- les valeurs mobilières et droits sociaux ;

- les opérations de Bourse ;

- les gains ou retraits de PEA ou PEA-PME dans les 5 ans de son ouverture ;

- les gains résultant de rachat d’actions de sociétés à capital variable (SICAV) et de fonds commun de placement (FCP) ;

- les cessions directes (de gré à gré) comme les ventes, les partages, les prêts, les échanges ou les apports de titres.

Les cessions exonérées concernent :

- les titres détenus dans un plan d’épargne entreprise (PEE) sous certaines conditions;

- les titres détenus dans un PEA ou dans un PEA-PME en cas de retrait après 5 ans ;

- les parts de certains fonds de placements à risque (FCPR et FCPI) sous certaines conditions.

Le calcul de la plus-value imposable

La plus ou moins-value constatée correspond à la différence entre le prix de cession des valeurs, titres ou droits, nets des frais et taxes acquittés par le cédant et le prix d’acquisition ou de souscription, le cas échéant diminué des réductions d’impôt effectivement obtenues.

Le cas échéant, après compensation entre vos plus-values et vos moins-values, les plus-values subsistantes sont réduites d’un abattement forfaitaire, variable selon la durée de détention des titres cédés.

L’abattement pour durée de détention

Les plus-values résultant de la cession de certains titres détenus depuis au moins 2 ans sont réduites d’un abattement.

Cet abattement s’applique aux plus-values restantes après compensation avec vos moins-values.

L’abattement est de :

- 50 % du montant de la plus-value réalisée ou de la distribution perçue lorsque les actions, parts, droits ou titres sont détenus depuis au moins 2 ans et moins de 8 ans à la date de la cession ou de la distribution ;

- 65 % du montant de la plus-value réalisée ou de la distribution perçue lorsque les actions, parts, droits ou titres sont détenus depuis au moins 8 ans à la date de la cession ou de la distribution.

La durée de détention est décomptée à partir de la date de souscription ou d’acquisition des actions, parts, droits ou titres cédés.

L’abattement pour durée de détention renforcé

Pour certaines plus-values de cession d’actions, de parts de sociétés ou de droits démembrés portant sur ces titres, le taux de l’abattement est plus important.

Il est égal à :

- 50 % pour les titres détenus depuis au moins 1 an et moins de 4 ans ;

- 65 % pour les titres détenus depuis au moins 4 ans et moins de 8 ans ;

- 85 % pour les titres détenus au moins 8 ans.

Les dirigeants de PME qui cèdent leurs titres pour prendre leur retraite bénéficient en plus d’un abattement fixe de 500 000 euros applicable avant l’abattement renforcé.

Les trois « types » plus-values de cession de titres ouvrant droit à l’abattement renforcé sont les suivantes :

- les gains de cession de titres de PME de moins de 10 ans à la date de souscription ou d’acquisition des titres,

- les titres de dirigeants de PME prenant leur retraite et enfin les gains réalisés à l’intérieur du groupe familial.

Les gains de cessions de titres souscrits en exercice de bons de souscription de parts de créateur d’entreprise (BSPCE)

Les gains issus de la cession de titres souscrits en exercice de BSPCE sont imposés au taux forfaitaire de 19 % ou 30 %. En principe, le gain net de cession des titres acquis en exercice des bons est passible du taux d’imposition de 19 %. Toutefois, si au moment de la cession des titres, le bénéficiaire exerce son activité dans la société émettrice depuis moins de 3 ans, le gain correspondant est taxable au taux de 30 %.

Les prélèvements sociaux

Les abattements ne s’appliquent pas pour la détermination du montant des prélèvements sociaux. Les prélèvements sociaux restent donc dus sur les plus-values de cession et distributions avant application de l’abattement pour durée de détention.

Les conséquences de l’instauration d’une taxe forfaitaire

Situation du régime normal d’imposition

| Moins de 2 ans | De 2 à 8 ans | Plus de 8 ans | |

| Abattement | 0 % | 50 % | 65 % |

| Taux d’imposition IR et Prélèvements sociaux | |||

| 0 % + 15,5 % | 15,5 % | 15,5 % | 15,5 % |

| 14 %+ 15,5 % | 29,5 % | 22,5 % | 20,4 % |

| 30 %+ 15,5 % | 45,5 % | 30,5% | 26 % |

| 41 % +15,5 % | 56,5 % | 36 % | 29,85 % |

| 45 % + 15,5 % | 60,5 % | 38 % | 31,25 % |

L’instauration de la taxe forfaitaire à 30 % serait particulièrement intéressante pour les plus-values réalisées dans les 2 ans. En revanche, son intérêt marginal pour celles de plus de 2 ans. Néanmoins avec la majoration de la CSG de 1,7 point devant intervenir au 1er janvier 2018, les contribuables assujettis à un taux supérieur à 41 % y trouveraient avantage.

En l’état, le maintien d’un dispositif d’abattement en fonction de la détention pourrait se justifier. Il serait, par ailleurs, possible d’envisager la prise en compte de l’inflation.

Il est à noter que le régime des plus-values immobilières diffère de celui des plus-values mobilières.

Les plus-values immobilières (hors régime particulier) sont soumises au titre de l’impôt sur le revenu à un prélèvement de 19 % auquel s’ajoutent les prélèvements sociaux (15,5 %).

La plus-value est diminuée d’un abattement pour durée de détention. Le taux et la cadence de l’abattement sont différents pour déterminer l’assiette imposable à l’impôt sur le revenu et aux prélèvements sociaux.

| Durée de détention | Taux d’abattement applicable chaque année de détention |

|

|---|---|---|

| Assiette pour l’impôt sur le revenu | Assiette pour les prélèvements sociaux | |

| Moins de 6 ans | 0 % | 0 % |

| De la 6e à la 21e année | 6 % | 1,65 % |

| 22e année révolue | 4 % | 1,6 % |

| Au-delà de la 22e année | Exonération | 9 % |

| Au-delà de la 30e année | Exonération | Exonération |

Le succès du livret A se poursuit

Retour sur la dynamique du Livret A dont la collecte est à nouveau positive en juillet.

Livret A : un succès qui ne se dément pas

|

|

|

|

|

Gel des comptes en banque : un projet explosif étudié par les autorités européennes

Afin d’éviter le bank run, les autorités européennes éfléchissent actuellement à mettre en place des mesures permettant aux Etats de geler les comptes bancaires. Une mesure destinée à protéger les épargnants comme l’explique le Directeur du Cercle de l’Epargne dans cet article publié dans le média Capital.

6 milliards d’euros : qui sont les gagnants et les perdants de la hausse des recettes fiscales sur les 12 derniers mois ?

A la suite de la publication de la situation budgétaire au 2e trimestre 2017,retrouvez dans Atlantico l’interview croisé de Philippe Crevel et Jacques Bichot sur la hausse de 5.9 milliards d’euros des recettes fiscales françaises entre juin 2016 et juin 2017.

L’âge de la retraite fixé à 68 ans au Royaume-Uni