Accueil >

« N’ayez pas peur » – 3 questions à…Loïc Le Foll, Directeur de l’épargne patrimoniale du Groupe AG2R LA MONDIALE et Directeur général de La Mondiale Europartner

Interview de Loïc Le Foll, Directeur de l’épargne patrimoniale du Groupe AG2R LA MONDIALE et Directeur général de La Mondiale Europartner

Depuis le déclenchement de la guerre commerciale par Donald Trump, le 2 avril dernier, la volatilité sur les marchés s’est fortement accrue avec à la clef de fortes baisses. Quelles sont les réactions des clients patrimoniaux, sociétaires d’AG2R LA MONDIALE dans cette période sans précédent depuis plusieurs décennies et comment les accompagnez-vous ?

Les clients patrimoniaux sont gérés par les équipes spécialisées de la Direction clients épargne patrimoniale (DCEP). Chacun d’eux dispose d’un contact privilégié avec un ingénieur patrimonial qu’il peut solliciter pour faire le point sur ses placements lorsqu’il le souhaite. À ce jour, nous n’avons constaté aucun mouvement de panique de leur part à la suite des soubresauts des marchés financiers.

Il faut tout d’abord noter qu’une grande partie de nos clients patrimoniaux ont un profil prudent et éventuellement modéré. Cela signifie qu’ils investissent peu sur des supports action et privilégient l’actif général, les EMTN (Euro Medium Term Notes) à risque limité et les UC à risque modéré. Par ailleurs, pour nos clients souhaitant investir sur des supports en actions, mais qui ne sont pas des spécialistes des marchés actions, nous proposons des UC à gestion profilée et des mandats de gestion délégués à des sociétés de gestion. L’avantage de ce type de placement réside dans le fait que ce sont des professionnels des marchés financiers qui prennent les meilleures décisions pour les clients.

Il existe cependant une minorité de clients qui ont opté pour un investissement directement sur des supports dynamiques. Ce sont généralement les clients les plus avertis, qui ont une bonne connaissance du fonctionnement des marchés et qui sont restés relativement sereins durant les derniers soubresauts.

Par ailleurs nous rappelons régulièrement à nos clients que l’assurance vie est un placement de long terme et qu’il n’est pas judicieux de modifier trop souvent leur allocation financière.

En quoi l’expertise patrimoniale du Groupe AG2R LA MONDIALE est-elle différenciante face à une concurrence de plus en plus large, notamment par rapport à celle venant du secteur bancaire ou des fintechs ?

Nos ingénieurs patrimoniaux prodiguent exclusivement un devoir de conseil de niveau 2 qui inclut un audit patrimonial. Ils accordent une importance toute particulière à la partie connaissance du client afin d’élaborer et de lui proposer les solutions les mieux adaptées. Il s’agit pour eux de déterminer précisément le profil du client : son niveau de connaissance des marchés financiers, son appétence au risque, son patrimoine, ses revenus et d’analyser ses besoins, ses objectifs et son horizon de placement. Cette partie est fondamentale pour qu’ils puissent élaborer un choix de solutions avec des allocations financières adaptées aux besoins et aux objectifs du client.

La présentation de cette « étude patrimoniale » au client est également un moment important et requiert un véritable sens de la pédagogie de la part de l’ingénieur patrimonial. En effet, c’est durant cet entretien qu’il lui présente les avantages et les inconvénients des solutions proposées et s’assure qu’elles sont bien adaptées et comprises.

Cette partie dite « précontractuelle » est plébiscitée lors des enquêtes de satisfaction annuelles que nous menons auprès des clients de la Direction Client Épargne Patrimoniale (DCEP) du Groupe. Ainsi 87 % d’entre eux se disent satisfaits ou très satisfaits de l’adéquation entre l’étude patrimoniale et leurs attentes, et 90 % de la qualité des explications et de la pédagogie de l’ingénieur patrimonial. Par ailleurs, une majorité de ceux qui ont déjà eu affaire avec un conseiller bancaire trouvent l’étude patrimoniale de la DCEP plus approfondie. C’est donc là un élément non négligeable de différenciation. C’est d’ailleurs probablement aussi parce que l’allocation financière est totalement en phase avec les objectifs des clients qu’ils restent relativement sereins face aux aléas boursiers.

En ce qui concerne les fintechs, même si leur part de marché progresse, elle reste encore faible en épargne patrimoniale. Nos clients sont souvent d’anciens entrepreneurs qui ont cédé leur entreprise et qui sont attachés à la qualité de la relation qu’ils entretiennent avec leur ingénieur patrimonial. Ils sont donc modérément sensibles aux propositions des fintechs.

Cela ne signifie pas, bien sûr, que les outils digitaux n’ont pas de valeur ajoutée en gestion de patrimoine. Au contraire, ils permettent d’accroître le temps qu’un conseiller consacre à son client et améliorent la qualité du service. À titre d’exemple, nous proposons un parcours précontractuel et un parcours de souscription totalement digitalisés renforçant significativement l’expérience utilisateur et ainsi la satisfaction client. Les outils digitaux affinent également la connaissance clients, facilitent les simulations et accroissent les canaux d’interaction avec le client contribuant ainsi à améliorer la qualité du conseil. Nous sommes convaincus qu’en utilisant le meilleur des deux mondes : les outils digitaux, notamment l’intelligence artificielle, d’un côté et l’expertise et le sens du relationnel de l’ingénieur patrimonial de l’autre, nous serons en mesure de continuer à améliorer la satisfaction nos clients.

Le private equity est de plus en plus prisé par les investisseurs et son accès tend à être facilité. Est-ce actuellement le bon choix et comment AG2R LA MONDIALE intègre-t-elle ce type d’investissement dans son offre ?

Le succès du private equity ne se dément pas comme le prouvent les dernières statistiques de France Invest qui fait état d’une collecte de 2,7 milliards d’euros auprès du grand public en 2024, soit une progression de 29 %. Aujourd’hui, les particuliers détiennent 10,8 milliards d’euros dans le non-côté français. C’est à la fois beaucoup et très peu. En effet, cela est peu si on compare ces chiffres à ceux de l’assurance vie, qui en 2024, a collecté 173 milliards avec des encours atteignant 2 020 milliards.

Nous pensons que le private equity doit être considéré comme un actif de diversification. Relativement décorrélé de l’évolution des marchés boursiers, il a toute sa place dans une allocation dynamique à condition de ne constituer qu’une faible part des actifs du client. N’oublions pas que si le potentiel de gain est élevé, le risque l’est également. En conséquence, nous pouvons proposer des UC investies en private equity aux clients les plus avertis qui nous sollicitent. Dans ce cas nous leur rappelons les risques inhérents à cette classe d’actifs. En conséquence, la part du private equity reste relativement marginal dans les contrats de nos clients.

Dépenses de santé : les équations impossibles

Le système de santé est sous tension depuis une vingtaine d’années : urgences saturées, déserts médicaux, pénuries de médicaments, dérive des comptes, etc. L’Assurance maladie devrait continuer d’afficher des niveaux records de déficits, hors période de crise, avec plus de 16 milliards d’euros prévus chaque année au cours des trois prochaines années. La croissance des dépenses de santé – hors dépenses liées à la crise sanitaire – s’est accélérée ces dernières années, l’Objectif national de dépenses d’Assurance maladie (Ondam) ayant progressé de 4,8 % en moyenne annuelle de 2019 à 2025, contre seulement 2,4 % entre 2015 et 2019. La part des dépenses d’Assurance maladie dans le PIB s’est accrue, atteignant 8,9 % en 2025, soit 0,7 point de plus qu’à la veille de la crise sanitaire en 2019. La Cour des comptes a présenté, le 14 avril dernier, une série de recommandations pour maîtriser la progression des dépenses d’Assurance maladie dans les prochaines années. Elle estime qu’il est possible de dégager 20 milliards d’euros d’économies par des mesures d’efficience, « sans revenir sur les grands principes » de la Sécurité sociale.

La France demeure l’un des pays de l’OCDE consacrant la plus grande part de son PIB à la santé : 11,8 % en 2023, contre 10,4 % dans l’Union européenne (UE), avec un reste à charge parmi les plus faibles (9,2 % contre 14,2 % en moyenne européenne). En 2022, le reste à charge, corrigé des écarts de prix, s’élevait à 426 € par habitant, contre 516 € dans l’UE. Ce modèle solidaire, très protecteur pour les patients, est financé à 78,4 % par l’Assurance maladie obligatoire, à 12,4 % par les complémentaires santé, et à 9,2 % par les ménages eux-mêmes. Le reste à charge tend à diminuer sur le long terme.

Au sommaire de l’étude

Les effets du vieillissement sur les dépenses de santé

La soutenabilité des dépenses de santé en question

Un système de santé menacé d’implosion

Comment gagner en efficience ?

- Une meilleure maîtrise des arrêts maladie

- Une harmonisation des pratiques médicales

- L’ardente nécessité de la prévention

- Le défi de la dépendance

- Une meilleure coordination des financeurs

- Une mise à contribution des patients les plus aisés

- Pour une gouvernance rénovée du système de santé

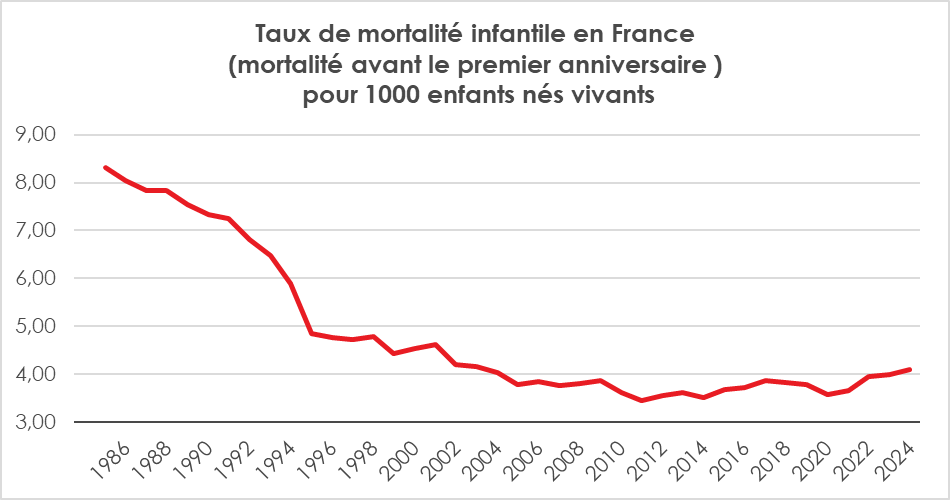

Mortalité infantile en France : interrogation sur les origines de son augmentation

Depuis quelques années, la mortalité infantile ne baisse plus en France ; au contraire, elle augmente légèrement. Même si elle demeure faible, ce retournement interroge et laisse supposer une dégradation du système de prévention et de soins. Toute conclusion hâtive est néanmoins à proscrire.

Une hausse du taux de mortalité infantile depuis 2011

En 2024, le taux de mortalité infantile – qui rapporte le nombre d’enfants décédés avant l’âge d’un an au nombre d’enfants nés vivants – s’élève, selon l’INSEE, à 4,1 ‰, soit environ 2 700 enfants. Un enfant sur 250 meurt avant son premier anniversaire. Un quart de ces décès a lieu le jour de la naissance, la moitié entre 1 et 27 jours, et un quart dans la période post-néonatale (de 28 jours à moins d’un an).

Entre 1993 et 1995, ce taux avait chuté de 25 % en deux ans, principalement en raison d’une baisse marquée de la mortalité post-néonatale (-41 %), grâce aux campagnes de prévention contre la mort subite du nourrisson (couchage sur le dos, absence d’objets mous dans le lit, etc.). De 1995 à 2011, la baisse s’est poursuivie, mais à un rythme plus lent. Depuis 2011, en revanche, la tendance s’est inversée : le taux est passé de 3,5 ‰ à 4,1 ‰ en 2024.

Dans le détail, la mortalité le jour de la naissance et celle en période post-néonatale sont restées stables. Seule la mortalité entre 1 et 27 jours a progressé, passant de 1,5 ‰ à 2,0 ‰. Résultat : depuis 2018, la France a un taux de mortalité infantile supérieur à la moyenne de l’Union européenne. En 2023, celle-ci s’établissait à 3,3 ‰, contre 4,0 ‰ en France. Ces comparaisons internationales doivent toutefois être interprétées avec prudence en raison des différences de pratiques de déclaration.

Légère baisse du taux d’enfants mort-nés depuis 2012

Les progrès de la médecine permettent à des enfants qui auraient autrefois été mort-nés – et donc non comptabilisés dans les naissances vivantes – de survivre quelques heures ou jours, ce qui induit mécaniquement une hausse de la mortalité infantile.

Le taux de mortinatalité spontanée, c’est-à-dire le nombre d’enfants mort-nés hors interruption médicale de grossesse, rapporté au nombre total de naissances, a légèrement baissé entre 2012 et 2023 (-0,2 ‰). Le nombre d’interruptions médicales de grossesse a également diminué (-0,2 ‰), ce qui pourrait expliquer une hausse des décès précoces après naissance.

La multiplication des naissances multiples, un facteur aggravant

Entre 2015 et 2017, les naissances multiples ont augmenté, en lien avec un recours accru à la procréation médicalement assistée (PMA), notamment la fécondation in vitro (FIV). Environ un accouchement sur quatre après FIV aboutit à une naissance multiple, contre un sur cent en cas de grossesse naturelle.

Or, le risque de décès avant un an est cinq fois plus élevé pour les enfants issus d’une naissance multiple : 16,7 ‰ contre 3,3 ‰. Ce risque est particulièrement marqué dans les premiers jours de vie. La prématurité, qui touche 51 % des enfants nés de grossesses multiples contre 5 % pour les autres, en est une cause majeure.

Entre les périodes 2010-2014 et 2015-2022, le taux de mortalité infantile est passé de 3,6 ‰ à 3,8 ‰. La hausse est quasi générale, sauf pour les enfants issus d’un accouchement multiple où elle atteint +2,3 points (de 16,4 ‰ à 18,7 ‰).

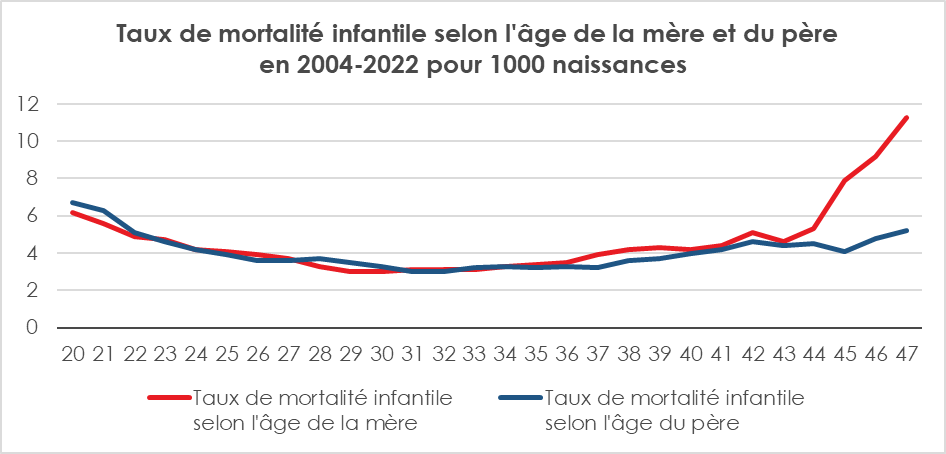

Une mortalité infantile plus élevée chez les mères très jeunes ou âgées

L’âge moyen des mères à l’accouchement ne cesse d’augmenter. De 24 ans en 1974 pour un premier enfant, il est passé à 28,5 ans en 2015 et 31,0 ans en 2023. La part des mères de plus de 40 ans est passée de 1,7 % à 5,7 % entre 1980 et 2019, tandis que celle des mères de moins de 18 ans a chuté de 7 % à moins de 2 %.

La mortalité infantile est plus faible entre 26 et 37 ans (<4 ‰), mais dépasse 5 ‰ pour les mères de 21 ans ou moins et celles de 44 ans ou plus. Elle culmine à 11,7 ‰ à 16 ans et à 11,3 ‰ à 47 ans, soit trois fois la moyenne.

Chez les plus jeunes, un suivi insuffisant de la grossesse peut en être la cause ; chez les plus âgées, les risques sont accrus en raison de pathologies chroniques, de complications obstétricales ou de grossesses multiples.

Un gradient social très marqué

De 2004 à 2022, le taux de mortalité infantile était en moyenne de 2,2 ‰ chez les mères cadres, 3,5 ‰ chez les ouvrières, 3,6 ‰ chez les employées, et 5,1 ‰ chez les inactives ou sans catégorie sociale renseignée. Les mères inactives ou de milieu populaire sont en moins bonne santé et ont un accès plus difficile aux soins, notamment préventifs. En 2016, 10 % des ouvrières et 7 % des inactives déclaraient fumer 10 cigarettes ou plus par jour au troisième trimestre, contre 0,5 % des cadres.

Des écarts persistants en Outre-Mer

Entre 2004 et 2022, la mortalité infantile est plus de deux fois plus élevée dans les DOM (8,0 ‰) qu’en métropole (3,5 ‰). Elle atteint 9,7 ‰ en Guyane, 9,2 ‰ à Mayotte, 8,0 ‰ en Martinique, 7,8 ‰ en Guadeloupe et 6,9 ‰ à La Réunion. En métropole, aucun département ne dépasse 5 ‰.

La pauvreté, l’obésité (entre 22 % et 25 % des femmes enceintes), le faible poids de naissance (plus de 10 % contre 7,1 % en métropole), ou encore des pratiques à risque comme le cododo non sécurisé expliquent en partie ces écarts.

Les mères nées en Afrique plus exposées

De 2004 à 2022, le taux de mortalité infantile est de 3,4 ‰ pour les mères nées en France, en Europe ou en Asie, mais de 4,6 ‰ pour celles nées au Maghreb et de 7,5 ‰ pour celles nées dans un autre pays d’Afrique. À caractéristiques égales, ces écarts persistent.

Les mères originaires d’Afrique subsaharienne présentent un taux élevé de suivi de grossesse inadéquat (35 % contre 17 % pour les mères nées en France). Entre 2010-2014 et 2015-2022, la proportion de nouveau-nés ayant une mère née à l’étranger est passée de 19,5 % à 23,6 %, contribuant à une hausse de 0,1 point du taux de mortalité infantile.

Le taux de mortalité infantile reste, en France, l’un des plus faibles au monde, mais son évolution récente appelle à la vigilance. La combinaison de facteurs médicaux, sociaux et démographiques – vieillissement des mères, inégalités territoriales et sociales, hausse des naissances multiples – révèle une réalité plus contrastée qu’il n’y paraît. Si la tendance demeure modeste en intensité, elle signale peut-être une forme d’essoufflement dans l’efficience de notre système de prévention et d’accompagnement périnatal.

Aux origines de l’abattement de 10 % des retraités

Dans un entretien au « Parisien » publié le 19 avril dernier, la ministre chargée des comptes publics, Amélie de Montchalin a déclaré : « On ne peut pas indéfiniment mettre à contribution les actifs pour financer les nouvelles dépenses sociales liées au vieillissement ». Déjà évoquée au moment de la discussion du projet de loi de finances pour 2025, la suppression de l’abattement de 10 % sur les pensions des retraités lors du calcul de l’impôt sur le revenu est à nouveau dans le collimateur. Quelle est l’origine de cet abattement ? Est-il justifié d’y mettre un terme ?

La disposition en vigueur pour les salariés

En France, les salariés qui n’optent pas pour les frais réels bénéficient pour l’impôt sur le revenu d’une déduction forfaitaire de 10 %. Elle a été instaurée pour simplifier la prise en compte des frais professionnels des salariés, tels que les frais de transport. Son montant minimum pour l’impôt sur le revenu 2024 est de 504 euros par salarié, sauf si la rémunération déclarée est inférieure à ce montant. Dans ce cas, la déduction est égale au montant du salaire brut. Le montant maximal de l’abattement est de 14 426 € par salarié. Ce dispositif est en vigueur depuis le 30 avril 1950.

L’extension aux retraités

L’article 3 de la loi de finances pour 1978 (loi n° 77-1467 du 30 décembre 1977) a prévu un abattement de 10 % pour les contribuables titulaires de pensions ou de retraite. Cet abattement s’est appliqué à compter de l’imposition des revenus de 1977. Il ne pouvait à l’époque pas excéder 5 000 francs. Ce plafond est revalorisé chaque année dans la même proportion que la limite de la première tranche du barème de l’impôt sur le revenu.

Pour les revenus 2024, le montant minimum est de 442 euros par retraité. Si le montant annuel de la pension est inférieur à 442 euros, l’abattement est égal au montant de la pension. Le montant maximal est de 4 321 euros pour l’ensemble du foyer fiscal, que le foyer soit composé d’une ou plusieurs personnes percevant une pension.

Si un couple de retraités perçoit un total de 50 000 euros de pensions en 2024, l’abattement de 10 % serait de 5 000 euros. Cependant, en raison du plafond, l’abattement appliqué sera limité à 4 321 euros, réduisant ainsi le revenu imposable à 45 679 euros.

Contrairement à une idée reçue, cet abattement n’était pas destiné à couvrir des frais professionnels, les retraités n’étant plus en activité. Il visait plutôt à alléger la charge fiscale des titulaires de pensions, retraites ou rentes, notamment ceux disposant de revenus modestes ou moyens. L’objectif était de compenser le fait que les revenus des retraités étaient déclarés par des tiers (caisses de retraite) ce qui n’était pas le cas à l’époque pour les salariés. L’abattement de 10 % était alors envisagé comme une forme de bonus au profit de ceux étant dans l’impossibilité de frauder le fisc. Cet argument est devenu caduc avec l’instauration de la retenue à la source.

L‘instauration de l’abattement de 10 % en faveur des retraités en 1977 est également la conséquence de la généralisation de l’AGIRC/ARRCO qui se traduisait par un nombre plus élevé de retraités imposables à l’impôt sur le revenu. Par ailleurs, l’abattement permettait de limiter les effets de l’inflation, à l’époque élevée, sur les retraités.

Pour ou contre la suppression de l’abattement de 10 %

L’abattement fiscal de 10 % sur les pensions de retraite représente une dépense fiscale de 4,8 milliards d’euros. Cette niche fiscale se classe après celle du crédit d’impôt recherche (7,8 milliards euros) et du crédit d’impôt pour l’emploi d’un salarié à domicile (6,7 milliards euros).

Les retraités bénéficient de dispositifs spécifiques sur le plan fiscal avec l’abattement de 10 % et les exonérations totales ou partielles de CSG. Dans le même temps, le niveau de vie est légèrement supérieur à celui des actifs, mais cette situation est amenée à changer dans les prochaines années. L’abattement de 10 % était historiquement justifié par le fait que les revenus des retraités étaient faibles.

Le montant des pensions reste modeste, en moyenne 1 626 euros en 2022 (rapport sur les retraités de 2024 de la DREES). Compte tenu des réformes adoptées depuis 1993, le niveau de vie relatif des retraités est amené à baisser. Supprimer l’abattement reviendrait à accroître les prélèvements fiscaux et à baisser le pouvoir d’achat de nombreux retraités, notamment ceux de la classe moyenne imposable à l’impôt sur le revenu. 40 % des retraités seraient concernés par cette mesure.

La pension est souvent considérée comme un salaire différé, c’est-à-dire une récompense pour des décennies de travail et de cotisations. L’alourdissement de la fiscalité pourrait être perçu comme une mesure ayant un effet rétroactif remettant en cause la solidarité intergénérationnelle.

Les retraités forment une part importante de l’électorat (plus d’un tiers des votants). Une mesure visant à supprimer l’abattement pourrait avoir des incidences électorales non négligeables.

Les villes face au défi du vieillissement

L’OCDE a publié au mois d’avril 2025, un rapport « Cities for All Ages » qui analyse les conséquences du vieillissement démographique au sein des grandes agglomérations. Celles-ci seront amenées à s’adapter afin de permettre la cohabitation des générations.

Les villes rattrapées par le vieillissement démographique

Jusque dans les années 2000, les personnes âgées étaient peu présentes au sein des grandes agglomérations. Celles-ci ont bénéficié d’une forte croissance démographique depuis 50 ans, intégrant essentiellement des étudiants et des jeunes actifs. Les retraités avaient au contraire tendance à les quitter au moment de la liquidation de leurs droits. Avec la montée en âge des générations du baby-boom, l’âge moyen de la population dans les grandes agglomérations augmente. Si des départs notamment vers les littoraux sont constatés au moment du départ à la retraite, des retours s’organisent vers 70 ans. Les retraités reviennent en ville afin de bénéficier de services de santé et à la personne plus adaptés à leurs besoins. Entre 2000 et 2022, le ratio de dépendance des personnes âgées (nombre d’individus de 65 ans et plus pour 100 actifs) a augmenté dans toutes les agglomérations au sein de l’OCDE. D’ici 2040, dans les zones urbaines, la part des personnes âgées passera de 20,9 % à 27,9 % en moyenne.

Dans le même temps, les grandes villes continuent d’attirer les jeunes qu’ils soient étudiants ou jeunes actifs. En revanche, les ménages entre 35 et 55 ans ont tendance à quitter les grandes agglomérations en raison du coût du foncier ou pour bénéficier d’une meilleure qualité de vie. Les métropoles concentrent à la fois le renouvellement générationnel et l’avancée en âge, soit les deux extrémités du cycle de vie. Les petites villes vieillissent par défaut, sans bénéficier de l’apport des nouvelles générations.

Le caractère schizophrène des villes

Les villes doivent mettre à disposition des services de santé à destination d’un public âgé, tout en prévoyant des infrastructures et des loisirs pour les jeunes générations. La question de l’accès au logement est le problème numéro 1 pour les jeunes. Ils sont de plus en plus nombreux à vivre chez leurs parents – un sur deux entre 20 et 29 ans dans les pays de l’OCDE – faute d’un logement abordable. Les jeunes comme les seniors sont confrontés au problème de l’isolement social même si celui-ci prend des formes différentes.

L’inclusion comme levier de transformation

L’OCDE estime que les villes doivent en priorité suivre trois grands axes d’action sont identifiés : l’urbanisme, le logement, et l’économie locale.

L’urbanisme doit prévoir la cohabitation des âges et des modes de transport. Le rapport met en exergue des initiatives comme le « Slow Streets » à San Francisco ou la « ville du quart d’heure » à Paris. L’idée est d’offrir à chacun, quel que soit son âge, un accès rapide aux services essentiels, aux espaces verts et aux lieux de sociabilité.

Le logement doit, par ailleurs, être repensé comme un vecteur d’émancipation intergénérationnelle. Co-living pour jeunes actifs à Bologne, habitats intergénérationnels à Baltimore, rénovation des logements pour personnes âgées via « MaPrimeAdapt » en France sont les exemples cités dans le rapport. L’enjeu est double : permettre aux jeunes de quitter le domicile parental sans précarité, et aux seniors de rester autonomes plus longtemps.

Les villes doivent rester des centres économiques avec une cohabitation de secteurs de pointe et d’activités plus traditionnelles. Le rapport souligne le potentiel économique d’une ville inclusive. La « silver economy » ne se résume pas à la dépendance. Elle inclut le tourisme, la culture, le commerce, le numérique. Une ville qui permet aux plus de 60 ans de rester actifs – par l’emploi, le bénévolat, la consommation – est une ville plus riche, plus vivante. À Manchester, des programmes de requalification professionnelle ciblent les seniors quand à Barcelone, des solutions numériques de santé sont coconstruites avec eux.

Une logique d’addition et non d’exclusion

Les jeunes contre les vieux ou l’inverse est évidemment une mauvaise politique. La gouvernance des agglomérations doit s’attacher à concilier les intérêts qui ne sont pas nécessairement contradictoires. Les jeunes ont besoin de services de santé, d’aides psychologiques, de services de proximité. Les seniors ont de leur côté besoin de services à la personne nécessitant des centres sportifs ou des lieux de loisirs. Penser la ville pour tous les âges, c’est refuser la marginalisation implicite qu’induit un urbanisme focalisé sur la productivité.

Petits conseils aux épargnants en période de volatilité

Depuis l’épidémie de covid, le taux d’épargne reste en France élevé. Les chocs successifs que la société a subis ont conduit les ménages à privilégier l’épargne financière à la consommation et à l’investissement immobilier. Jusqu’à la tempête douanière lancée par Donald Trump le 2 avril dernier, les marchés « actions » avaient fait preuve de résilience. Certes, lors des confinements décidés au printemps 2020, les cours des actions avaient connu une forte baisse, mais le rebond avait été rapide. La hausse des taux d’intérêt décidée par les banques centrales pour lutter contre la vague inflationniste provoquée par l’épidémie de covid et la guerre en Ukraine a également pesé sur les cours, mais sans réellement porter préjudice aux actionnaires. Les annonces de relèvement des droits de douane par le président américain, en remettant en cause 80 ans de libre-échange sont d’une tout autre nature. Si elles étaient suivies d’effets, elles pourraient se traduire par un réel ralentissement de la croissance économique mondiale.

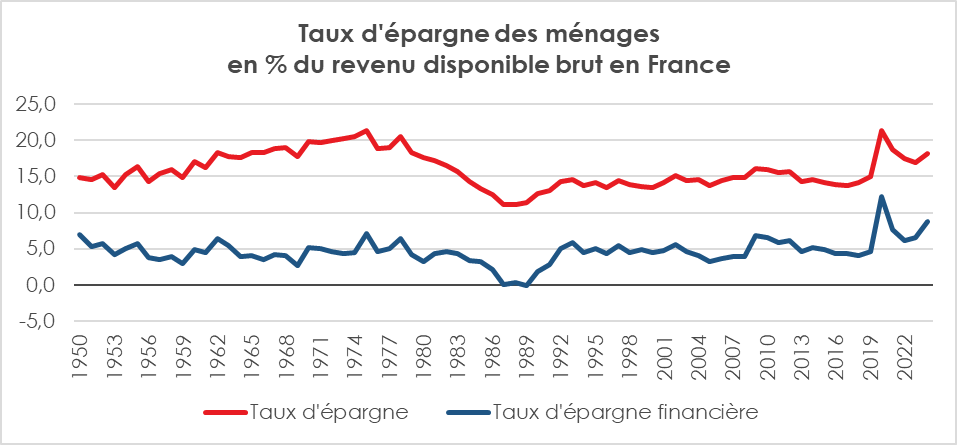

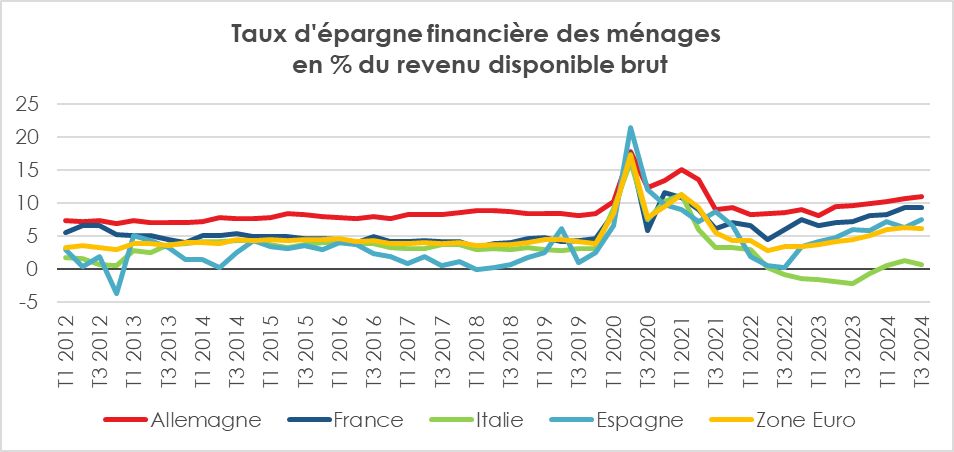

Un taux d’épargne élevé, la rançon de la peur !

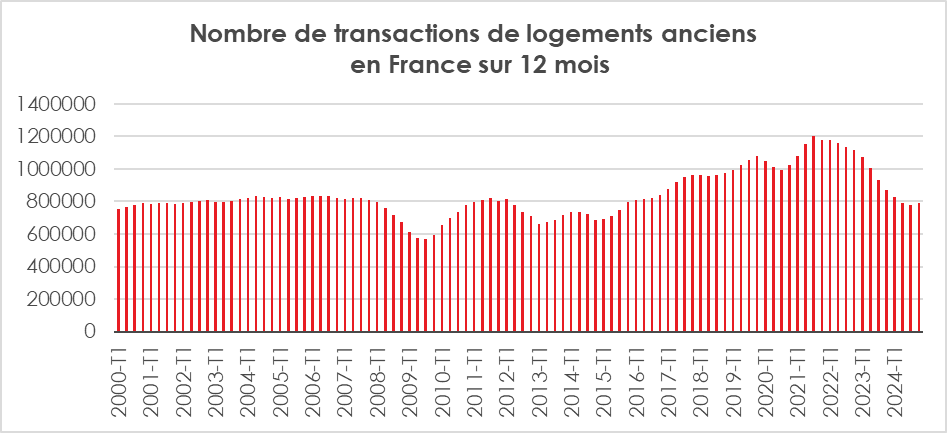

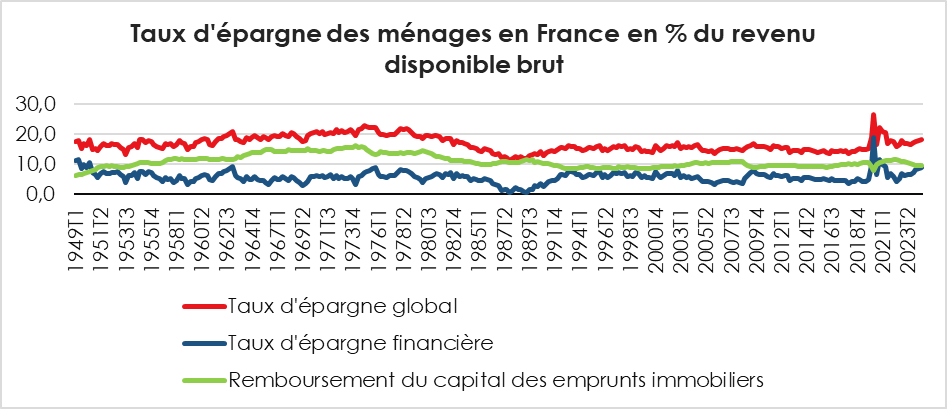

Le taux d’épargne des ménages demeure depuis cinq ans à des niveaux élevés. En 2024, le taux d’épargne en France était de plus de 18 % du revenu disponible brut, soit trois points de plus qu’avant la crise sanitaire. Les Français limitent leurs dépenses de consommation surtout en biens et ont fortement réduit leurs achats immobiliers. Le nombre de transactions a baissé entre 2022 et 2024 de 20 %.

Les épargnants face aux incertitudes

Depuis le début de l’année 2025, le CAC 40 a perdu plus de 8 % le DAX plus de 10 %, et le S&P 500 a perdu plus de 7 %, sous l’effet combiné des tensions géopolitiques persistantes et des incertitudes économiques en lien avec les annonces de Donald Trump en matière de droits de douane. Les déclarations du président américain le 2 avril dernier ont constitué un choc. L’ampleur du relèvement des tarifs douaniers et la crainte d’une spirale protectionniste ont abouti à un recul marqué des indices actions, les investisseurs privilégiant les valeurs refuges que sont l’or et les obligations souveraines.

Avec des marchés financiers qui ressemblent de plus en plus à des montagnes russes et dans un contexte anxiogène, les épargnants sont confrontés à une équation délicate : comment protéger leur capital ? Comment dégager un rendement réel positif, tout en conservant une certaine agilité pour tirer parti de futurs rebond ? Ces dernières années, les épargnants ont appris des différentes crises. Lors des krachs de 1987 ou de 2001 en encore lors de la crise financière, ils avaient eu tendance à se saborder en vendant au plus bas des titres qu’ils avaient chèrement acquis. Dégoûtés, ils ont mis du temps à revenir sur les marchés. Le nombre de Plan d’Épargne en Actions ouverts demeure en 2024 inférieur à son celui de 2007.

Sept conseils aux épargnants

1. ne pas céder à la panique tout en étant lucide

La première tentation, face à la baisse des marchés, est de liquider ses positions en actions pour « protéger ce qu’il reste ». Or, comme le montrent de nombreuses études empiriques, vendre après une forte baisse revient souvent à cristalliser ses pertes et à rater le rebond qui, historiquement, se produit dans les mois qui suivent les plus fortes secousses. Selon une étude de JP Morgan Asset Management (2023), un investisseur qui serait resté investi dans le S&P 500 entre 2003 et 2022 aurait obtenu un rendement annuel moyen de 9,8 %. S’il avait manqué les 10 meilleurs jours de hausse sur cette période, ce rendement tombait à 5,6 %, et à 2,3 % en manquant les 20 meilleurs jours. Or ces jours de rebond suivent très souvent… les plus grosses chutes. Cela ne signifie pas rien faire. Il faut savoir solder de temps en temps ses pertes en sacrifiant des titres ne disposant de réels potentiels de rebonds. Un épargnant peut avoir avantage à vendre en pleine crise pour réaffecter une partie des sommes ainsi récupérées pour acquérir des titres eux-mêmes en baisse, mais dont les capacités de rebond sont élevées.

Conseil : conserver une exposition raisonnable aux actions, quitte à la réduire à la marge ou à réorienter son portefeuille vers des valeurs défensives ou à dividendes.

2. Les obligations, un retour en grâce

La hausse des taux d’intérêt depuis 2022 a profondément rebattu les cartes de l’investissement. Là où les obligations offraient des rendements réels négatifs en période de taux bas, elles redeviennent attractives. Les obligations souveraines françaises à 10 ans offrent un rendement supérieur à 3,2 % en avril 2025, contre 0,1 % en 2021. Les obligations d’entreprises se négocient autour de 4 % de rendement. La baisse de l’inflation permet de dégager un rendement réel élevé. Le taux d’inflation en février comme en mars en France n’a été que de 0,8 %. Avec des obligations bien notées, le risque de capital à terme est faible. Si dans les prochains mois, le taux des obligations baisse, des plus-values avant terme sont même envisageables.

Conseil : pour l’épargnant prudent ou modérément dynamique, il peut être judicieux de consacrer une part importante (jusqu’à 30-40 %) de son allocation à des fonds obligataires datés ou à des obligations d’entreprises bien notées.

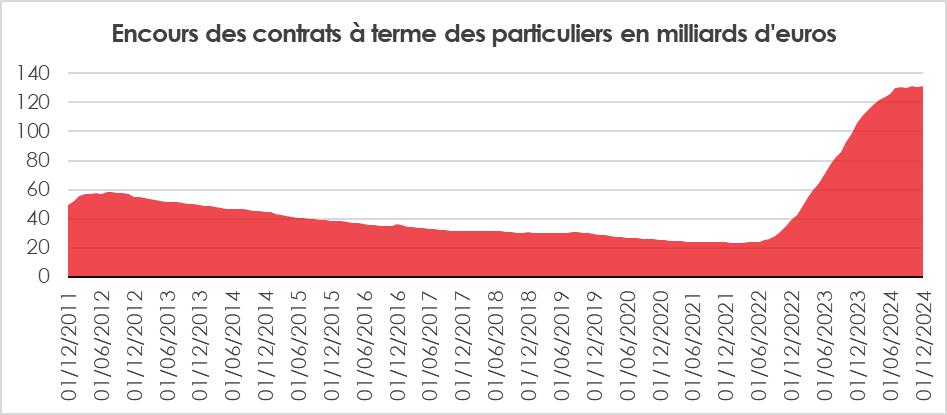

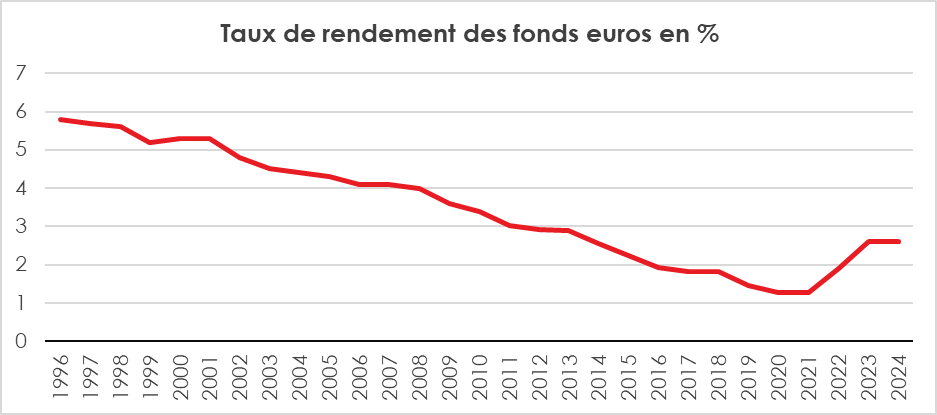

3. L’assurance vie en euros : un retour d’attractivité

Les fonds en euros, longtemps délaissés à cause de leurs rendements faibles profitent eux aussi de la hausse des taux. En 2024, leur rendement moyen a atteint 2,6 % ; pour certains contrats il peut atteindre entre 3 et 3,5 %. Ces fonds conservent deux atouts majeurs : une garantie du capital à tout moment et une fiscalité avantageuse après huit ans (abattement annuel de 4 600 € ou 9 200 € pour un couple sur les gains).

Le regain d’intérêt pour les fonds euros ne signifie pas l’abandon des unités de compte. Celles-ci permettent à l’assuré d’accéder à un grand nombre de supports dont certains peuvent s’avérer résilients dans le contexte tourmenté actuel. Les unités de compte investies dans le private equity, dans les obligations, dans les matières premières peuvent se révéler performante. Par ailleurs, les assurés peuvent également investir à bon compte sur des unités de compte maltraitées qui pourraient rebondir avec la levée des incertitudes (secteur bancaire, luxe, transports, agro-alimentaire ; etc.).

Conseil : dans une optique de long terme et défensive, le fonds en euros reste un socle utile, en particulier pour l’épargne de moyen terme ou pour les profils prudents. Il peut représenter 30 à 50 % d’une allocation en assurance vie.

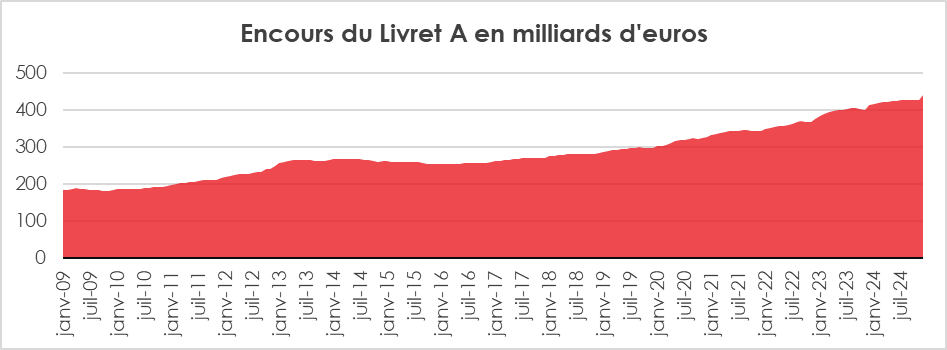

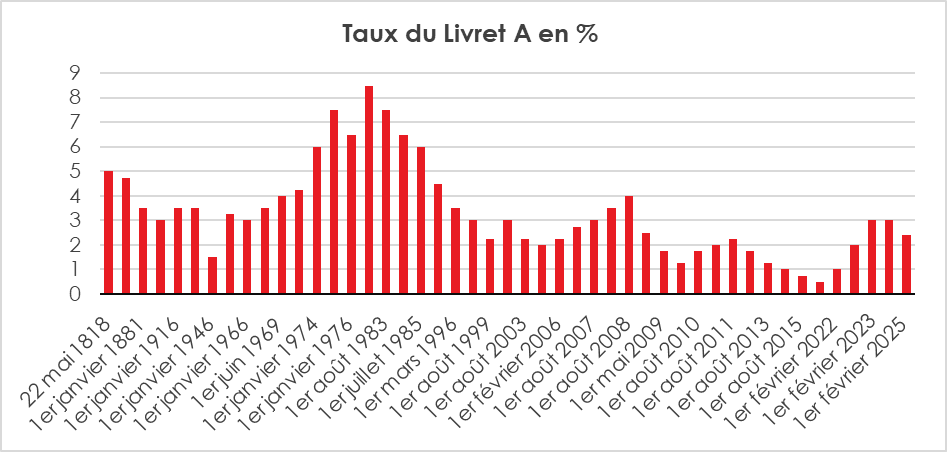

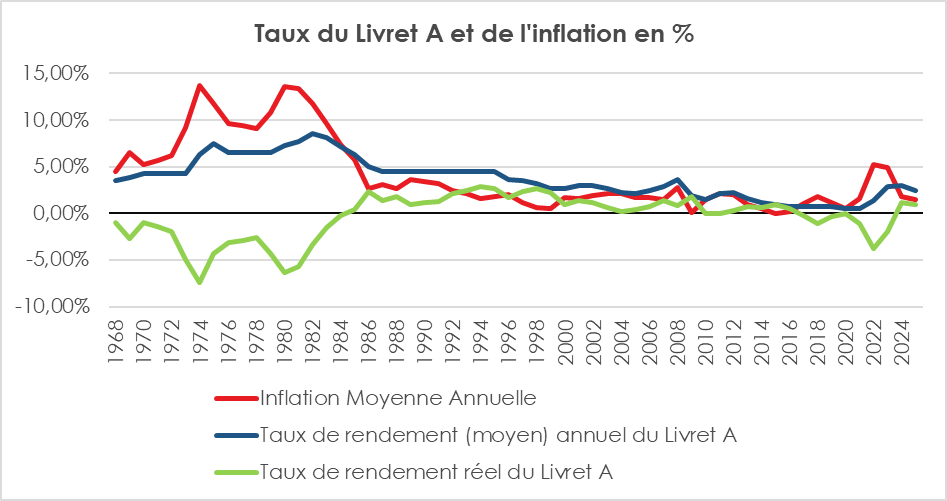

4. Le Livret A et les livrets réglementés : utiles, mais limités

Le taux des livrets est orienté à la baisse depuis 2024. Celui du Livret A est ainsi passé de 3 à 2,4 % le 1er février 2025. Compte tenu de l’évolution de l’inflation et des taux directeurs de la Banque centrale européenne, son taux devrait à nouveau baisser le 1er août prochain. Il pourrait se situer autour de 1,7 %. La baisse des rendements concerne également les dépôts à terme qui ont connu un vif succès en 2023 et 2024. Aujourd’hui, ces placements ne peuvent être utilisés que pour constituer une épargne de précaution ou pour y loger des fonds en attente d’emploi (projets immobiliers, achats d’une voiture, etc.).

Conseil : les livrets doivent être utilisés pour l’épargne de précaution ou les liquidités à très court terme. Ils ne peuvent pas se substituer aux placements longs. L’époque est à un redéploiement des excédents d’épargne de précaution.

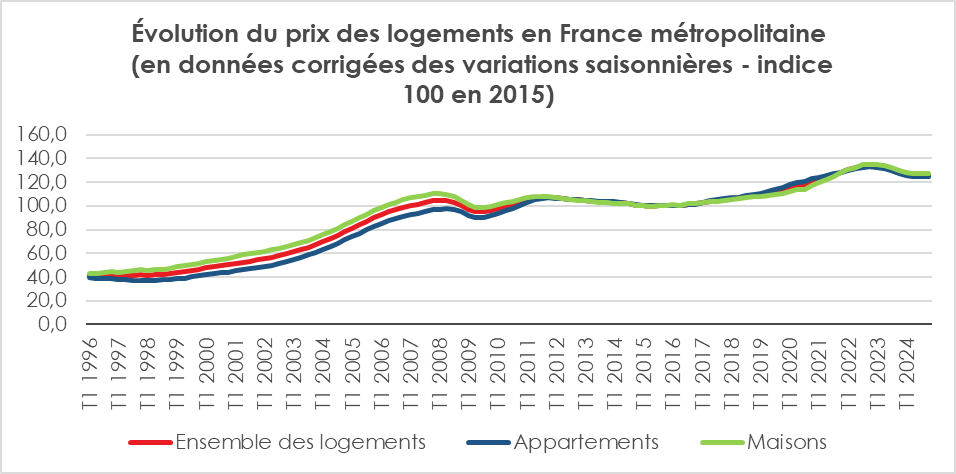

5. Immobilier : un retour en prudence, mais pas de retrait massif

Le marché immobilier est dans un entre-deux. Après avoir connu une légère correction à la baisse de 2023 à 2024, d’environ 5 à 7 % selon les grandes agglomérations, les derniers chiffres de l’INSEE témoignent d’une stabilisation sur fond de légère reprise du crédit en lien avec les baisses des taux d’intérêt.

L’ajustement prix a été plus faible que prévu en raison de la faiblesse de l’offre. Par ailleurs, les propriétaires ont préféré différer leur vente plutôt que baisser leur prix. Au sein des grandes agglomérations, une pénurie de petites surfaces est constatée, accentuée par la disparition des offres en location traditionnelle. Faute de pouvoir louer, certains ménages se tournent vers l’achat sans pour autant trouver le logement dont ils besoin. La forte diminution de la construction de logements neufs ne concourt à détendre le marché.

Dans ce contexte, l’investissement immobilier dans des agglomérations de taille moyenne redevient attractif, d’autant plus que les banques sont moins exigeantes en ce qui concerne les apports, les 30 % pouvant devenir 20 % voire 10 %. Des villes comme Caen, Saint-Étienne, Rouen, le Havre ou Reims peuvent donner lieu à des investissements immobiliers performants.

Avant la hausse des taux d’intérêt, le marché de l’immobilier avait pris quelques traits spéculatifs. Les prix dans les grandes agglomérations et dans les régions touristiques ont connu une forte expansion. Des ménages ont ainsi acquis des résidences secondaires en ayant comme objectif la location saisonnière et à terme la réalisation d’une plus-value. Le durcissement de la législation sur les locations saisonnières et l’augmentation des impôts locaux (taxe foncière, taxe d’habitation sur les résidences secondaires) peuvent peser non seulement sur la rentabilité des projets, mais aussi sur les prix de revente. Le marché s’est ainsi grippé en Corse ou sur la Côte d’Azur avec la raréfaction de la clientèle des grandes agglomérations et celle en provenance de l’étranger.

Les SCPI ont été fortement chahutées depuis 2023 avec des pertes de valeur non négligeables. Cette correction était salutaire car leur appréciation, provoquée par une forte demande, était devenue irrationnelle Les SCPI s’avèrent des placements intéressants à la condition de les choisir avec attention. Les SCPI diversifiées (activité et pays) avec un bon taux d’occupation (> 90 %) peuvent intégrer un portefeuille sous réserve de les conserver plusieurs années (plus de 5 ans). Les SCPI peuvent offrir des rendements de 4 à 5 %.

Conseil : éviter les SCPI trop endettées ou centrées sur les bureaux. Privilégier la diversification (SCPI à capital variable ou OPCI). Pour l’investissement immobilier locatif, privilégier les villes à prix mesuré connaissant un fort dynamisme démographique.

6. Or et cryptos, attention aux mirages

L’or a connu une progression sans précédent depuis le déclenchement de la guerre en Ukraine. Au mois d’avril 2025, il a dépassé 2500 dollars l’once.

Compte tenu de la progression de ces derniers mois et la persistance des tensions géopolitiques, la tentation est grande chez certains d’acquérir de l’or. Certes, le cours peut encore progresser, mais le risque d’une correction à la baisse augmente de jour en jour. L’arrêt du conflit en Ukraine, la signature d’accords commerciaux avec les États-Unis pourraient se traduire par un recul du prix de l’once d’or. L’époque serait plutôt à la vente afin d’engranger des plus-values. En règle générale, les détenteurs d’or répugnent à vendre et préfèrent accumuler. Ils ne doivent pas ignorer que le métal précieux a mis vingt ans pour battre le record qu’il avait enregistré en 1980 lors du second choc pétrolier.

À défaut d’or, d’autres seraient tentés par les cryptoactifs. Cette catégorie de placements reste volatile avec de soudaines variations à la hausse comme à la baisse. Après avoir dépassé 100 000 dollars, le bitcoin a connu un repli de plus de 20 %. Ce dernier est corrélé au Nasdaq, l’indice américain des valeurs technologiques. Ceux qui veulent se diversifier dans les cryptoactifs doivent être résolument opportunistes en achetant en période de recul prononcé et en vendant en se fixant par avance des objectifs de plus-values, 20, 25 % ou 30 % par exemple.

Conseil : consacrer une part modeste (autour de 5 %) à des actifs comme l’or ou les cryptoactifs en optant pour l’opportunisme.

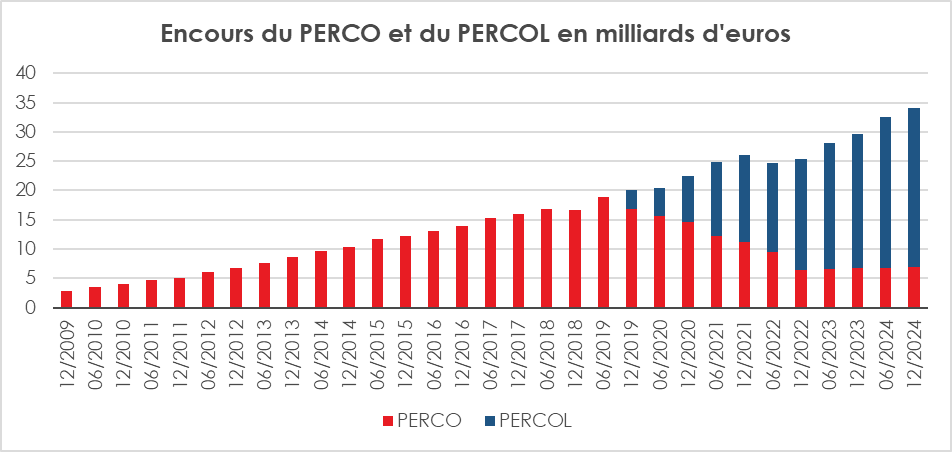

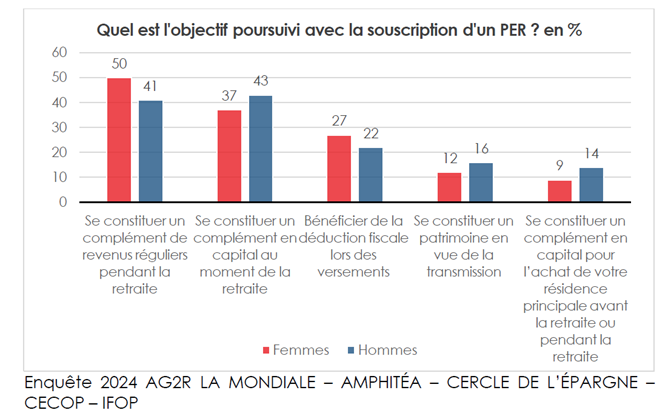

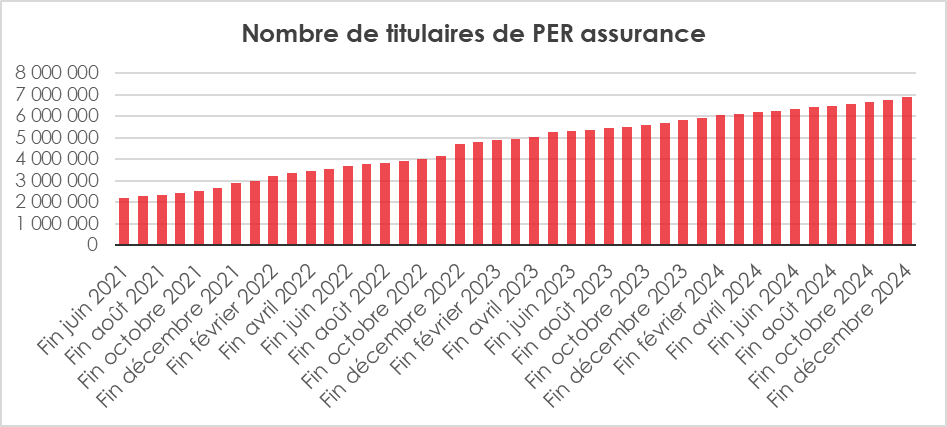

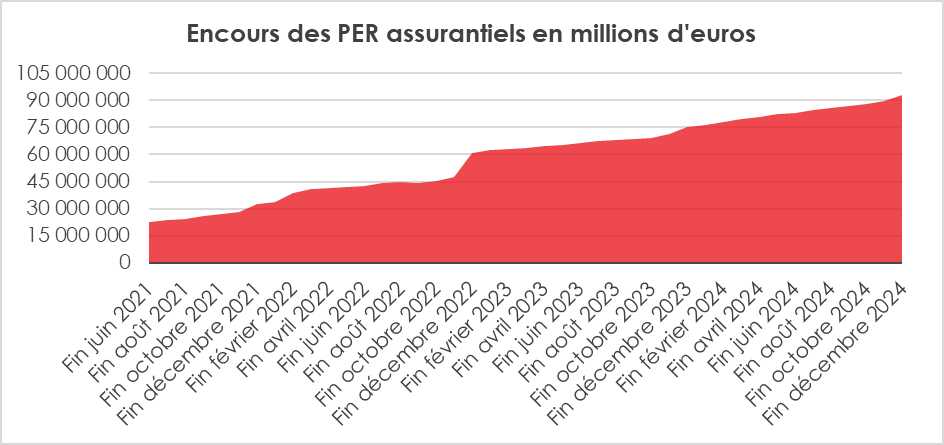

7. Le Plan Épargne Retraite (PER) : un outil stratégique

Le PER offre de nombreux atouts pour faire face aux incertitudes du moment. Ce produit permet de réduire sa facture fiscale pour les épargnants soumis à un taux marginal d’imposition élevé (par exemple 41 % ou 45 %), grâce à la déduction des versements. Sa gestion pilotée par défaut offre une sécurisation progressive de l’actif en fonction de l’âge. Avec le PER, les assurés accèdent à un grand nombre de supports y compris ISR, obligataires, SCPI, private équity, fonds thématiques, etc.

Le PER permet à tout un chacun de se constituer un complément de revenus ou de capital pour la retraite.

Conseil : pour une épargne longue et optimisée fiscalement, le PER est une solution adaptée en complément de l’assurance vie.

***

*

Dans un monde d’incertitudes, les épargnants ne doivent ni céder à la panique, ni opter pour la politique de l’autruche. Ils se doivent d’être mobiles en saisissant les opportunités, en revenant sur des produits délaissés ces dernières années. Les marchés actions ont de forts risques de rester volatils durant toute l’année au gré des annonces du Président américain. Une stabilisation pourrait intervenir en fin d’année. Avec la perspective des mid-terms en novembre 2026, la vie politique américaine pourrait alors prendre un cours un peu moins chahuté. La reprise économique attendue en Europe avec notamment la mise en œuvre du plan d’infrastructures allemand pourrait favoriser le cours des actions des entreprises du Vieux continent. Diversification et patience restent les deux clés de voûte des épargnants en 2025.

L’épargne de la peur

Au mois de mars, la consommation des ménages en biens est retombée à son niveau de 2014, enregistrant une baisse de 1 %. Les ménages continuent de privilégier l’épargne. Les incertitudes, tant nationales qu’internationales, incitent les Français à la prudence. La désinflation n’a pas permis, pour le moment, d’apaiser leurs craintes.

En 2024, le taux d’épargne s’est élevé à 18,2 % du revenu disponible brut (INSEE), dépassant de plus de trois points le niveau d’avant la crise sanitaire (14,6 % en 2019), signe d’une prudence persistante. Quels sont les facteurs qui peuvent expliquer ce comportement ?

Une série de crises internationales

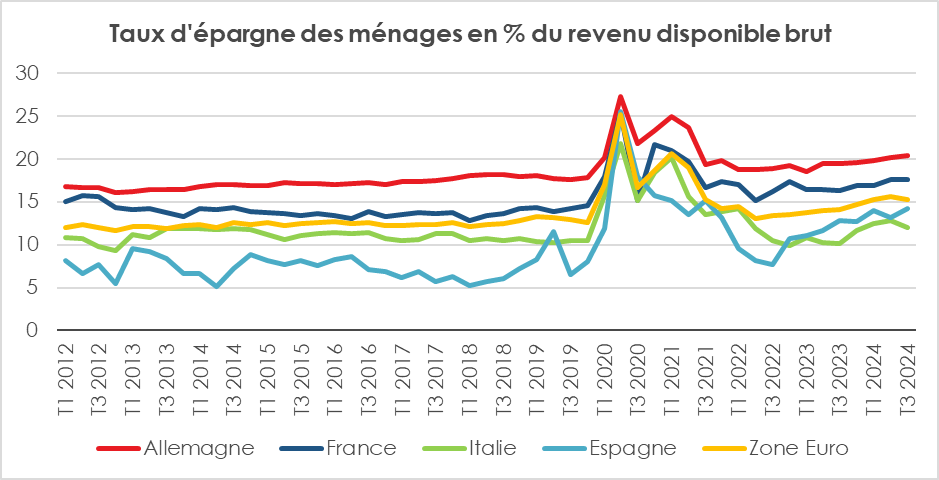

La succession de chocs depuis 2020 a conduit à une augmentation de l’épargne, un phénomène particulièrement marqué en France et en Allemagne. L’épidémie de Covid-19 a porté le taux d’épargne en France à plus de 27 % au cours du deuxième trimestre 2020. Si, avec la fin des confinements, ce taux a logiquement diminué, il n’est jamais revenu à son niveau d’origine. La guerre en Ukraine, la vague inflationniste, le conflit au Moyen-Orient et le retour de Donald Trump sur la scène politique sont autant d’événements qui incitent les ménages à épargner davantage. Les craintes d’un ralentissement économique marqué, en lien avec la politique commerciale américaine, devraient les pousser à adopter une nouvelle fois une posture de prudence.

Si les mesures protectionnistes initialement annoncées par Donald Trump étaient mises en œuvre, le PIB de la France pourrait stagner, voire reculer au second semestre 2025. Le taux d’épargne pourrait alors rester proche de 18 % du revenu disponible brut.

La France en pleine crise politique

Depuis une quarantaine d’années, la vie politique avait peu d’incidence sur le comportement économique des ménages. L’annonce de la dissolution de l’Assemblée nationale le 9 juin dernier, suivie de résultats inédits aux élections législatives, a plongé la France dans une crise politique sans précédent depuis 1958. Face à cette situation nouvelle, les ménages ont réduit leurs dépenses, entraînant une légère hausse du taux d’épargne après le mois de juin.

La peur de la hausse des impôts : l’effet Ricardo-Barro

Les annonces récurrentes sur la nécessité d’assainir les finances publiques suscitent de l’inquiétude. Traditionnellement, les ménages anticipent qu’une hausse des impôts est inévitable. Ce phénomène, connu sous le nom d’effet Ricardo-Barro — du nom des économistes qui l’ont théorisé — repose sur l’idée que les déficits publics d’aujourd’hui se traduiront par des impôts futurs. Par conséquent, au lieu de consommer les gains issus d’une baisse d’impôt ou d’un soutien budgétaire, les ménages préfèrent épargner pour se prémunir contre cette hausse future.

Cet effet est renforcé par un niveau élevé d’inquiétude face à l’état des finances publiques. Selon une enquête de BPCE réalisée en 2025, 70 % des Français se disent préoccupés par la progression de la dette publique, et 83 % craignent une augmentation des prélèvements obligatoires.

La crainte récurrente du pouvoir d’achat à la retraite

Près de trois quarts des Français se déclarent inquiets, selon les études du CECOP et de l’IFOP pour le Cercle de l’Épargne, quant à l’évolution de leur niveau de vie à la retraite. Plus d’un Français sur deux affirme épargner en vue de cette période. La retraite, au même titre que la précaution, constitue l’une des principales motivations de l’épargne. Les débats sur la réforme du système par répartition et son financement renforcent cette anxiété et incitent les Français à privilégier les produits de capitalisation.

Le vieillissement démographique : un facteur paradoxal d’épargne

Les économistes ont longtemps estimé que le vieillissement démographique devait entraîner une baisse du taux d’épargne. Les retraités sont en effet supposés puiser dans leur épargne pour compenser des pensions inférieures à leurs revenus d’activité. Or, c’est l’inverse qui est observé, en Europe comme au Japon. En France, le taux d’épargne des ménages de plus de 60 ans atteint près de 25 %, contre 18 % en moyenne. Les retraités épargnent davantage car leurs dépenses sont moindres et leurs charges souvent allégées (notamment l’absence d’enfants à charge). En 2022, leur niveau de vie était même légèrement supérieur à celui de l’ensemble de la population (+2 %). Toutefois, les réformes engagées depuis une trentaine d’années devraient conduire à une érosion progressive de ce niveau de vie, ce qui pourrait, à terme, infléchir leur comportement d’épargne.

Les tensions liées aux annonces de relèvement des droits de douane par Donald Trump devraient favoriser le maintien d’un important volant d’épargne de précaution. Les craintes d’un retour du chômage auront un effet similaire. Le financement des retraites, et plus largement celui des administrations publiques, ne sera pas résolu à court terme. Dans ce contexte, l’« épargne de la peur » semble destinée à perdurer, avec une évolution notable : les placements de long terme redeviennent plus attractifs que les placements de court terme, en raison de la baisse des taux directeurs de la Banque centrale européenne.

« Au-delà du salaire de la peur », par Jean-Pierre Thomas, Président du Cercle de l’Épargne

Nous connaissons tous Le Salaire de la peur, chef-d’œuvre d’Henri-Georges Clouzot, où le danger imminent dicte chaque décision. En France, depuis 2020, un autre scénario s’est imposé : celui de l’épargne de la peur. Sous l’effet d’une succession de chocs — crise sanitaire, guerres en Ukraine et au Moyen-Orient, poussée inflationniste, tensions politiques, retour de Donald Trump, urgence climatique, vieillissement démographique — les ménages ont, presque mécaniquement, accru leur épargne de précaution. Contrairement à leurs homologues américains, prompts à renouer avec la consommation dès le retour à la normale, les Français n’ont pas desserré les cordons de leur cagnotte.

L’épargne obéit à deux dynamiques fondamentalement opposées : la peur du présent et la foi en l’avenir. Les incertitudes du temps incitent à la prudence, mais l’acte même d’épargner n’a de sens que s’il est adossé à une confiance — même ténue — dans le futur. Ainsi, selon que l’une ou l’autre de ces forces domine, l’épargnant orientera ses choix vers des actifs de court ou de long terme, plus ou moins risqués. Lorsque l’horizon s’éclaircit, les investissements productifs reprennent le dessus ; à l’inverse, lorsque le brouillard s’épaissit, les capitaux se replient vers des havres familiers : livrets, immobilier, or… des valeurs-refuges inchangées depuis plus d’un siècle.

À cette trilogie historique s’est ajoutée, depuis les années 1990, une spécificité française : les fonds en euros de l’assurance vie. Offrant une rare combinaison de sécurité et de rendement, ils incarnent cette prudence rationnelle qui refuse de choisir entre immobilisme et productivité.

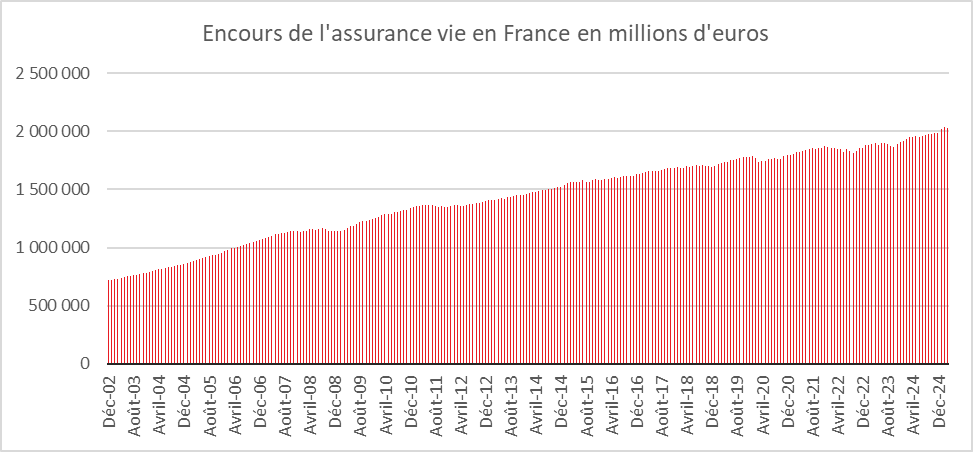

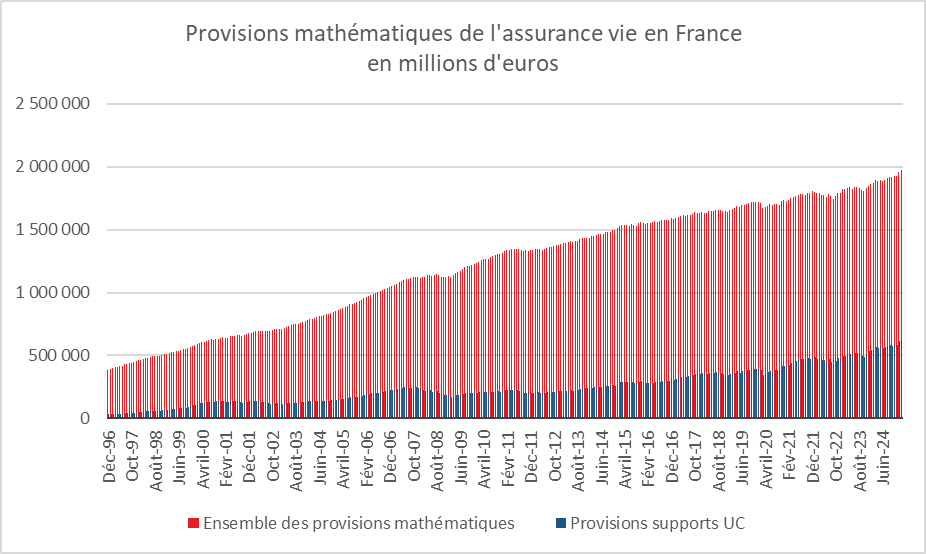

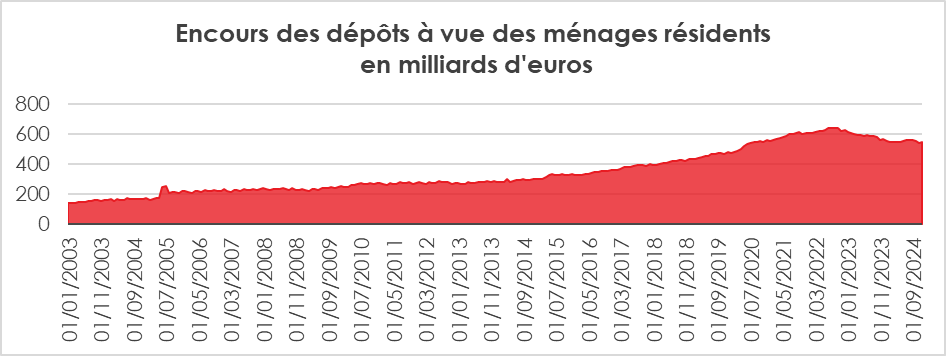

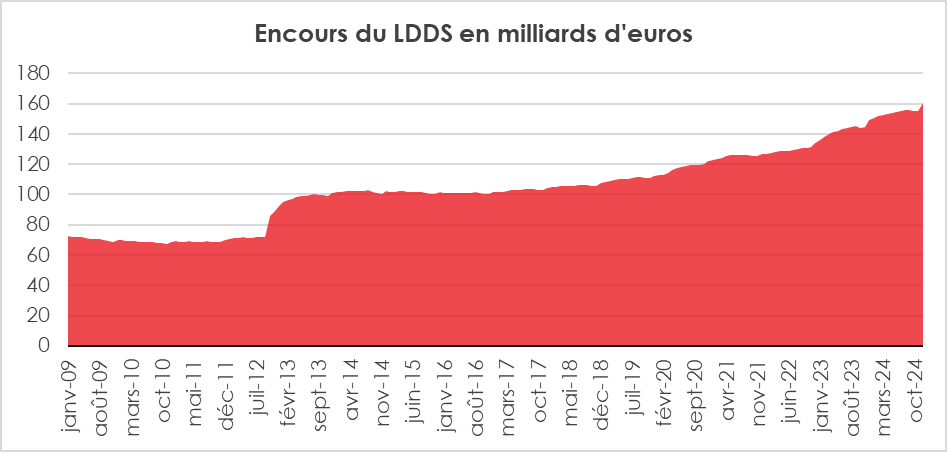

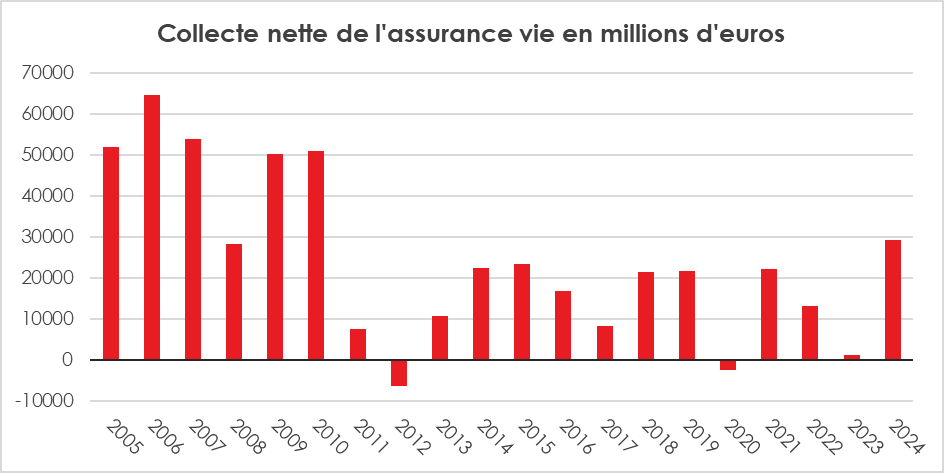

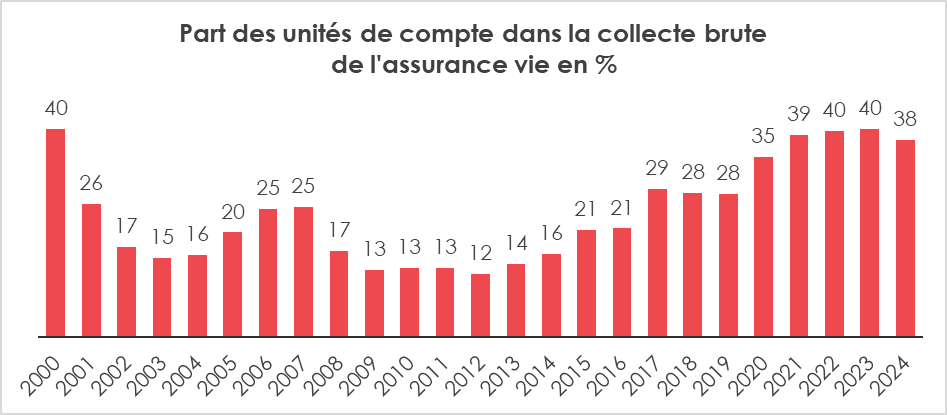

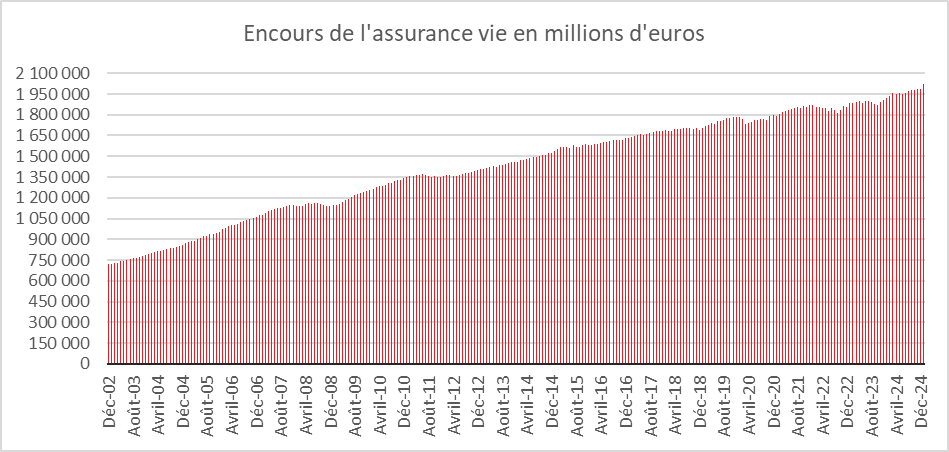

En 2024, les dépôts à vue des ménages s’élèvent à 550 milliards d’euros, soit 70 milliards de plus qu’en 2019. L’encours des livrets réglementés a bondi de 231 milliards en cinq ans, passant de 442 à 673 milliards. L’assurance vie, quant à elle, a su préserver sa dynamique. Son encours total atteint 2 000 milliards d’euros, contre 1 500 milliards dix ans plus tôt, et voit les unités de compte — placements exposés aux marchés — représenter désormais 40 % des flux de souscription et 28 % de l’encours global.

Cette résilience n’est pas anodine. Elle témoigne d’un apprentissage collectif. Les Français, échaudés mais lucides, n’ont pas cédé à la panique lors des épisodes de volatilité, notamment en 2020 ou plus récemment en 2025. Ils ont su résister à l’instinct de vente à perte, certains allant jusqu’à profiter des replis du marché pour renforcer leurs positions. C’est la marque d’un épargnant devenu acteur de ses décisions, et non simple spectateur des cycles.

Il serait tentant de voir dans cette accumulation une forme de repli sur soi. Il n’en est rien. L’épargne n’est pas un réflexe d’évitement ; elle peut être un levier de transformation. Placée, investie, orientée, elle devient une force au service du développement économique et de la transition sociale. Encore faut-il sortir de la logique défensive pour entrer dans une dynamique de projet.

L’enjeu est désormais clair : substituer à l’épargne de la peur une épargne de projet. Redonner foi dans le long terme, renforcer la lisibilité de l’action publique, offrir des perspectives crédibles sur les retraites et la transition écologique — telles sont les conditions nécessaires pour canaliser cette ressource vers les entreprises, en particulier les PME, les territoires, l’innovation.

Dans une époque traversée par le doute, l’épargne peut redevenir un acte de confiance. Il appartient aux décideurs, autant qu’aux institutions financières, de réenchanter l’avenir pour que les Français n’épargnent plus malgré l’histoire, mais pour l’histoire.

Jean-Pierre Thomas

Le taux du Livret A devrait encore baisser, 1,7% dès le 1er août : faut-il encore investir dessus ?

Philippe Crevel était invité à commenté, dans la matinale d’Europe 1, les résultats de l’inflation en avril et ses répercussions sur la rémunération des produits de taux. Il évoque ainsi la baisse attendu du Livret A au 1er août au regard de la formule adopté par Bercy et incite les épargnants à réorienter une partie de leur épargne vers des placements plus rémunérateurs à l’instar de l’assurance vie et le PEA.

L’assurance vie : un premier trimestre canon

Assurance vie | Résultats mars 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie réussit la passe de trois au premier trimestre 2025

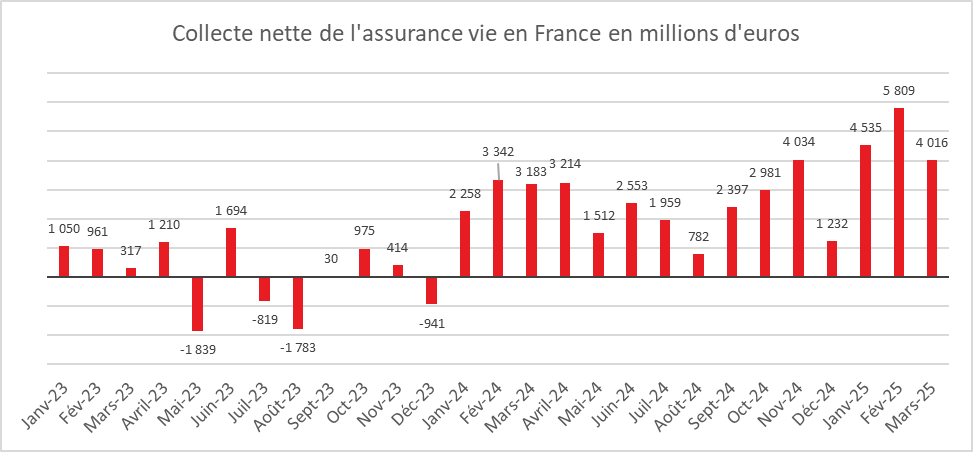

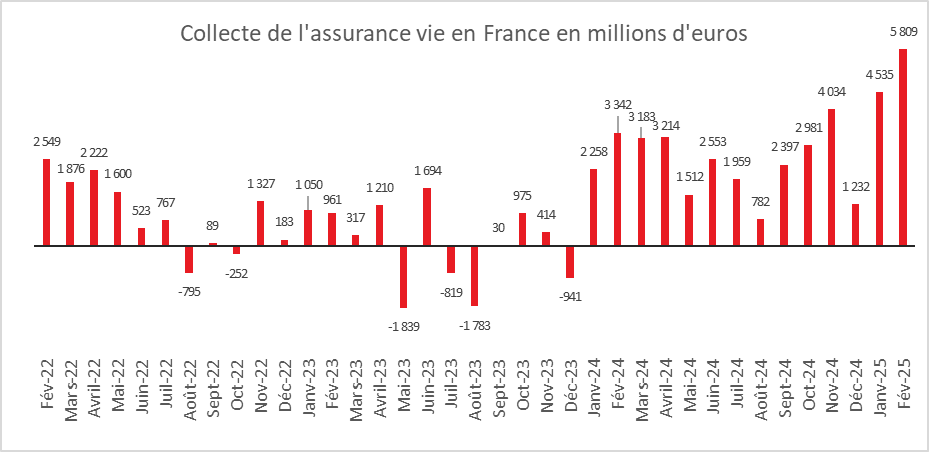

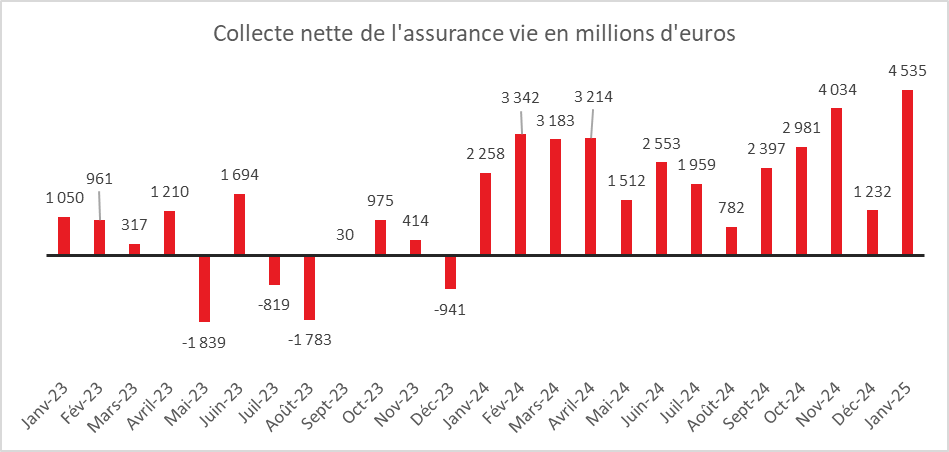

L’assurance vie a réalisé la passe de trois au cours du premier trimestre 2025, avec des collectes nettes supérieures à 4 milliards d’euros chaque mois. Les ménages plébiscitent ce placement qui, grâce à l’amélioration du rendement des fonds en euros, a retrouvé des couleurs. Ils réallouent une partie de l’épargne accumulée ces dernières années sur des produits de court terme, devenus moins rémunérateurs avec la baisse des taux.

Un mois de mars de haute tenue

La collecte nette a atteint 4,0 milliards d’euros en mars, après 5,8 milliards en février et 4,5 milliards en janvier. À titre de comparaison, elle s’élevait à 3,2 milliards d’euros en mars 2024. Il faut remonter à mars 2010 pour retrouver un niveau plus élevé sur ce mois, avec une collecte nette de 6,284 milliards d’euros — un record sur quinze ans.

Depuis 1997, seules trois décollectes nettes ont été enregistrées en mars : en 2020 (-1,842 milliard d’euros, en lien avec la crise du Covid), en 2017 (-9 millions d’euros) et en 2012 (−1,378 milliard d’euros, en lien avec la crise des dettes souveraines). Sur les dix dernières années, la collecte moyenne du mois de mars s’établit à environ 1 milliard d’euros. Celle de 2025 est donc quatre fois supérieure à cette moyenne décennale.

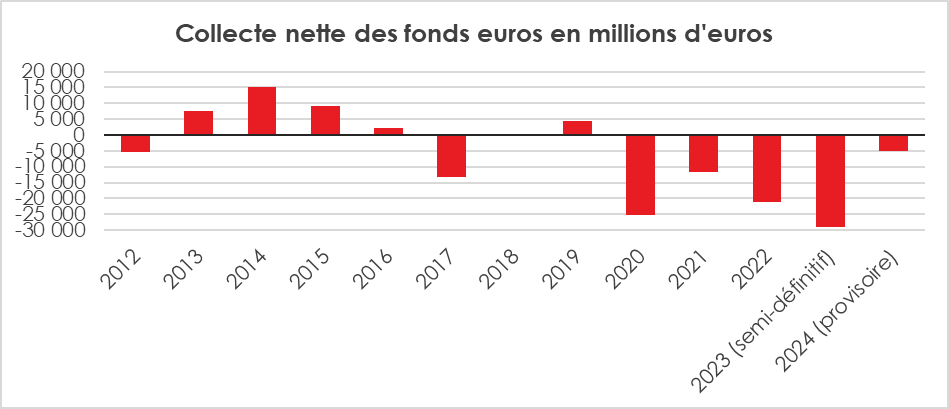

La collecte nette a été positive à hauteur de +3,4 milliards d’euros pour les supports en unités de compte (UC), et de +0,6 milliard pour les supports en euros. Ces derniers enregistrent ainsi deux collectes nettes consécutives, traduisant un retour en territoire positif.

Des cotisations dynamiques

Depuis plusieurs mois, l’assurance vie bénéficie de cotisations soutenues. Les ménages réaffectent une partie de leur épargne de court terme vers ce placement. En 2023 et 2024, ils avaient privilégié les dépôts à vue et les livrets réglementés, qui offraient des rendements attractifs. L’encours des dépôts à vue est passé de 406 milliards à plus de 500 milliards d’euros entre 2019 et 2023.

Avec la décrue des taux directeurs, ces placements deviennent, mois après mois, moins intéressants. La baisse du rendement du Livret A incite désormais les ménages à privilégier les placements de long terme, au premier rang desquels figure l’assurance vie.

En mars, le montant des cotisations brutes a atteint 15,5 milliards d’euros, un niveau record. En mars 2024, il avait déjà atteint un sommet comparable à 15,504 milliards d’euros.

Des prestations plutôt stables

Les prestations versées en mars 2025 se sont élevées à 11,5 milliards d’euros, contre 12,321 milliards en mars 2024. Elles demeurent relativement stables d’un mois sur l’autre. Le redémarrage encore lent du marché immobilier ne conduit pas les ménages à effectuer des retraits sur leurs contrats d’assurance vie pour financer l’achat d’un logement.

Un premier trimestre prometteur

Le contexte du premier trimestre 2025 a été porteur pour l’assurance vie. Avec un Livret A en perte d’attractivité, l’assurance vie s’impose comme le placement gagnant du premier trimestre. Sur les trois premiers mois, la collecte nette atteint 14,4 milliards d’euros, soit +5,6 milliards d’euros par rapport à la même période en 2024. Elle s’élève à +13,3 milliards pour les supports en UC, et à +1,1 milliard pour les supports en euros.

Depuis le début de l’année, les cotisations brutes s’élèvent à 49,8 milliards d’euros, en hausse de +1,9 milliard par rapport à la même période en 2024. Les prestations, quant à elles, atteignent 35,4 milliards d’euros, en baisse de -9 %, soit -3,7 milliards d’euros.

Un encours au-dessus des 2 000 milliards d’euros

L’encours de l’assurance vie s’établit à 2 025 milliards d’euros à fin mars 2025, en hausse de +3,7 % sur un an.

L’assurance vie face à l’effet Trump

L’année 2025 a débuté sur les chapeaux de roue pour l’assurance vie, portée par le recul des rendements de l’épargne de court terme et la bonne tenue des marchés financiers. Mais les annonces du 2 mars dernier par Donald Trump concernant un relèvement des droits de douane rebattent en partie les cartes. Les marchés actions enregistrent de fortes variations au gré des déclarations du président américain, avec une tendance baissière. En revanche, les taux d’intérêt à long terme restent élevés, notamment en raison des besoins de financement croissants des États européens, en particulier dans le domaine de la défense.

Le climat économique et géopolitique anxiogène pourrait conduire certains ménages à se tourner à nouveau vers des placements de court terme, comme le Livret A. Toutefois, le taux de ce dernier devrait être abaissé à environ 1,7 % au 1er août prochain, ce qui pourrait limiter cet attrait.

Assurance vie: « Le placement à moyen-long terme qui offre le meilleur rendement à l’heure actuelle »

Samedi 5 avril, Philippe Crevel était interrogé par Anaïs Castagna sur RMC sur les raisons du succès de l’assurance vie.

« Ce n’est pas une bonne idée » : un expert avertit 7 millions de Français sur leur livret d’épargne

L’Internaute livre les conseils de Philippe Crevel, Directeur du Cercle de l’Epargne dans un article destiné aux épargnants ayant investi sur le marché actions. Rappelant que « tant qu’on n’a pas vendu, on n’a pas perdu », il appelle les épargnants à ne pas se précipiter. Il précise, par ailleurs, pour relativiser la chute actuelle des cours que « des corrections boursières, des krachs ont eu lieu dans le passé et ont été suivis de rebonds.

Assurance vie : que faire de ses actions en plein krach boursier ?

Cité dans le média Capital, le Directeur du Cercle de l’Epargne se veut rassurant. Philippe Crevel rappelle ainsi que «l’exposition aux risques de marché est assez faible en France».

L’intelligence artificielle au service de l’assurance – 3 questions… à Pascal Martinez, membre du Comité de Direction Groupe en charge des systèmes d’information et du digital chez AG2R LA MONDIALE

Interview de Pascal Martinez, Membre du Comité de Direction Groupe en charge des systèmes d’information et du digital chez AG2R LA MONDIALE

AG2R LA MONDIALE a développé sa plateforme d’intelligence artificielle générative, « Almia », à destination des collaborateurs du Groupe. Pouvez-vous nous expliquer son apport dans leur travail au quotidien ?

Nous avons mis en place notre plateforme, ALMIA (AG2R LA MONDIALE Intelligence artificielle) avec 4 grands domaines d’utilisation pour les collaborateurs, au service de la satisfaction de nos clients :

- Le chatbot Bot by ALMIA, que nous avons progressivement ouvert à l’ensemble des collaborateurs du groupe dans une approche « IA pour tous »

C’est l’usage sans doute le plus connu des systèmes d’Intelligence Artificielle générative, le Bot Almia permet de poser des questions à un modèle linguistique appelé LLM (pour Large Language Model) pré-entrainé, capable de reconnaître et de générer des réponses sous des formats divers : texte, image, traduction, tableaux, données (mais surtout du texte).

Notre bot autorise le processus de génération augmentée de récupération (appelé RAG en anglais). Cela permet d’optimiser le résultat fourni par le LLM en travaillant à partir d’un document ou de données propres à AG2R LA MONDIALE en appui, pour contextualiser les questions posées au Bot.

Son usage est très similaire à celui d’un chatGPT ou d’un Gemini, mais ALMIA Bot possède quelques caractéristiques indispensables dans le cadre d’un bon usage professionnel :

- Il est entièrement sécurisé : les questions et les documents qui lui sont soumis sont sécurisés et ne peuvent pas « fuiter » dans l’espace numérique.

- Il permet d’appeler plusieurs LLM de marché ; nous ne sommes donc pas liés à un partenaire plutôt qu’à un autre et nous sommes donc en capacité d’utiliser le meilleur moteur avec le meilleur rapport réponse/prix tout en suivant l’évolution très rapide du marché des LLM.

- Il permet de créer et travailler avec des assistants afin de spécialiser le moteur sur un sujet spécifique, un « vertical métier », par exemple, et le cas échéant de le partager et de le réutiliser avec des collègues.

ALMIA Bot n’est pas seulement notre vitrine, c’est également un outil qui permet aux collaborateurs de se familiariser avec l’IA et de détecter de nouveaux cas d’usage. Les assistants les plus utilisés peuvent devenir les cas d’usage à industrialiser demain.

Nous espérons créer un aspect viral avec ce Bot sécurisé avec la certitude que l’innovation en matière d’IA peut provenir de tous les collaborateurs.

Les exemples d’usage sont nombreux. Nous pouvons citer par exemple :

- la synthèse de documents financiers ou juridiques

- l’analyse des appels d’offres reçus pour déterminer s’ils correspondent à nos critères de souscriptions

- des analyses de marché comparées à nos données internes

- etc.

- Les Apps ALMIA sont des applications entièrement conçues autour de l’IA générative et donc autour d’ALMIA.

Nous avons deux applications « powered by ALMIA » en production aujourd’hui :

- L’application d’analyse des verbatims. Ellenous aide à analyser les opinions, suggestions, remarques et insatisfactions écrites par nos clients recueillies durant les enquêtes de satisfaction menées à froid et à chaud, en dégageant les points de satisfaction à renforcer et les points d’insatisfaction à traiter.

La quantité de verbatims ne permettait pas un traitement manuel : avec l’IA générative nous avons fait un formidable bond en avant dans la détection des irritants avec la possibilité, en complément, de les filtrer par segment de clientèle, par produit, etc.

- La seconde application se nomme « Market Studio ». Elle est utilisée par les collaborateurs créant du contenu, par exemple, pour les espaces digitaux, les plaquettes commerciales et les campagnes marketing. L’application permet de créer du contenu personnalisé sous forme de texte et d’images, en utilisant les caractéristiques de nos produits pour adresser l’ensemble de nos clients, avec un focus sur les entreprises de nos 110 branches professionnelles.

D’autres applications sont en cours d’expérimentation et sont issues, comme c’est le cas pour Market Studio, de l’utilisation d’assistants créés par les collaborateurs dans ALMIA.

- Un usage particulièrement prometteur est celui de Process by ALMIA, qui permet d’appeler ALMIA et donc l’IA Générative depuis nos applications métiers, au travers d’interface que l’on appelle API.

Il s’agit par exemple :

- De proposer aux conseillers des comptes-rendus d’appels téléphoniques générés automatiquement dans nos outils de gestion de relation client étendue (ou eXtended Relationship Managenement) et de suggérer la « meilleure » action possible à mettre en œuvre pour répondre à la demande du client.

- De normaliser les comptes-rendus de visites commerciales lorsqu’ils sont envoyés par les équipes pour renseigner automatiquement le CRM.

- De suggérer aux conseillers clientèle les réponses possibles aux questions posées par les clients en accédant à nos référentiels de documents.

- De comparer nos produits avec ceux de nos concurrents dans un processus de vente.

- D’améliorer les usages de lecture automatique de documents transmis par les assurés qui ne répondent pas à un formalisme précis. Jusqu’ici une l’IA « classique » fonctionnait bien sur des documents structurés après un apprentissage ; l’IA générative permet de capturer des informations dans tout type de document, y compris manuscrit, afin d’automatiser les contrôles de justificatifs puis le traitement des demandes client. Nous sommes parvenus à atteindre 30 % d’automatisation sur certains documents, avec un objectif de monter à 50 %.

Process by ALMIA est progressivement déployé et industrialisé. Il est porteur de belles promesses pour réduire le temps passé de nos équipes sur des tâches administratives au profit du dialogue avec les clients et les assurés, et donc au service de la satisfaction client.

- Enfin ALMIA for Dev met à disposition de nos développeurs informatiques ainsi que de nos équipes en charge des métiers de l’actuariat (qui travaillent les codes Java et Python), toutes les possibilités offertes par l’IA générative en matière de code : conception de programme, analyse et optimisation de code, migration de langage, génération de cas de tests, documentation de code.

Au-delà de cette plateforme, comment imaginez-vous l’apport, dans les prochaines années, de l’intelligence artificielle dans les métiers de l’assurance ?

La prédiction est un exercice difficile et d’ailleurs c’est une question à laquelle les IA ne savent pas très bien répondre car elles ont besoin de beaucoup de données pour apporter la meilleure réponse statistique possible.

En ce qui concerne AG2R LA MONDIALE, nous nous sommes fixés des règles qui encadrent l’usage de l’IA, parmi lesquelles figurent le respect des réglementations existantes et futures (et c’est bien normal), un usage éthique de l’IA et surtout :

- une utilisation de l’IA comme appui et assistance aux collaborateurs, et surtout pas un outil ayant pour objectif de remplacer leur expertise et leur savoir-faire.

- Dans la même logique, un outil qui n’est pas exposé directement vers nos clients et nos assurés (par exemple dans nos espaces clients) car l’IA n’est jamais responsable des réponses apportées et ne fait que traiter des données.

Nous échangeons avec nos confrères et nous partageons la même logique : l’IA vise à améliorer la satisfaction de nos clients et les conditions de travail de nos collaborateurs : mieux répondre, répondre plus vite, répondre en une fois, mieux comprendre les questions de nos clients pour mieux y répondre, aller à l’essentiel, gagner du temps sur les tâches fastidieuses, etc.

ALMIA est un outil qui permet de répondre à ces apports dans les organisations :

- ALMIA Bot aide les collaborateurs au quotidien pour répondre à des questions et gagner en efficacité ou en pertinence

- ALMIA Apps permet d’analyser des volumes de données que nous ne savions pas traiter jusqu’à maintenant

- ALMA Process et ALMIA Dev améliorent l’efficacité de nos processus métier et permettent de mieux répondre aux demandes client sous la supervision d’un collaborateur.

Bien entendu, nous utiliserons ALMIA pour automatiser certaines tâches de faible valeur ajoutée comme nous le faisons depuis de nombreuses années avec les outils informatiques. Le cas d’usage de la lecture et du contrôle de document en est un exemple.

L’IA Générative est un domaine dans lequel il ne faut pas prendre de retard, les solutions et les usages évoluent très vite. Je pense qu’ALMIA est un atout pour AG2R LA MONDIALE mais nos concurrents ne sont pas sans réactions dans cette course.

Pour conclure sur cette question, je souhaite dire que je n’imagine pas une explosion des usages de type « Agentic IA » qui prédit la mise en œuvre d’agents IA qui communiqueraient entre eux et viendraient in fine remplacer nos collaborateurs dans les interactions avec nos clients, nos assurés et nos partenaires :

- Ce concept relayé dans les médias relève d’une pure théorie, extrême, basée sur une IA qui remplacerait l’humain

- et qui est très appuyée par certains consultants qui essaient de « reprendre le lead » sur ces sujets d’IA Générative souvent mieux maitrisés par leurs clients…

- Quelques échecs retentissants dans les centres d’appels viennent démontrer que ces usages ne sont pas matures même s’il faut rester prudent compte tenu de la progression de ces technologies ;

- Surtout il convient de rappeler que l’IA Générative ne traite que des données existantes, elle n’a pas de conscience d’elle-même et n’est jamais responsable de ses réponses.

Si on ajoute la subsistance d’hallucinations et une courbe d’apprentissage qui en est encore à son début, je pense que les objectifs classiques d’aider nos clients et collaborateurs à être plus satisfaits et plus efficaces est un objectif premier qu’il convient de ne pas perdre de vue.

L’avenir à court et moyen terme est celui de l’usage de l’IA dans les process, supervisée et contrôlée par des collaborateurs formés.

AG2R LA MONDIALE place la digitalisation parmi ses priorités et a ouvert de nombreux de chantiers dont la plateformisation des produits et des services. Quels sont les résultats attendus pour les clients ?

Cette dernière question est finalement la plus simple. Si la feuille de route de transformation de notre système d’information (SI) et de nos systèmes digitaux est l’un des huit objectifs de notre plan d’entreprise « Nouvelle Donne », en traitant les obsolescences, en rationalisant nos systèmes multiples, en éliminant les doublons, etc. il est fondamentalement un objectif contributeur des 7 autres objectifs du plan :

- Satisfaire tous nos clients avec l’amélioration des espaces clients, la vision 360 et le traitement en une fois des demandes

- L’engagement de tous nos collaborateurs en réduisant le nombre de SI mis à leur disposition et en homogénéisant les postes de travail

- Restaurer l’équilibre économique d’AG2R Prévoyance en rationalisant les systèmes, avec la promotion du « selfcare » et en automatisant certains processus

- Développer la croissance de nos métiers rentables par la mise en œuvre de systèmes ouverts qui permettent de déployer rapidement de nouveaux partenariats

- Réinventer notre distribution pour qu’elle devienne omnicanale et transversale avec la mise en œuvre de processus de vente basés sur une technologie à l’état de l’art qui seront déployés sur les canaux physiques et digitaux ;

- Simplifier toute notre organisation et tous nos process par la mise en avant du selfcare, le traitement en une fois, le traitement automatisé de bout en bout des demandes et le contrôle automatique des documents justificatifs

- Mettre en œuvre dans toutes nos entités le référentiel « Faire partie du Groupe » en mutualisant nos systèmes et nos infrastructures avec celles des autres entités du groupe.

Ce ne sont que des contributions et des exemples, mais le système d’information plateformisé agit sur l’ensemble des dimensions du plan « Nouvelle Donne ».

Dans ce contexte de transformation, l’IA Générative est un moyen complémentaire, à la disposition de l’ensemble des collaborateurs et des équipes projets pour accélérer l’atteinte des objectifs Nouvelle Donne, au service de la satisfaction de tous nos clients.

Chute des Bourses : votre épargne est-elle menacée ?

Sur Ouest France, le Directeur du Cercle de l’Epargne se veut rassurant et rappelle notamment que les Français sont peu investi sur le marché actions, privilégiant massivement les produits de taux.

Livret A, assurance-vie, actions: votre épargne est-elle menacée par le contexte économique?

Face à la chute des bourses, en réaction à la mise en œuvre de la guerre commerciale engagée par le Président des Etats-Unis, Philippe Crevel se veut rassurant. Dans un article diffusé sur le site de RMC, il explique pourquoi il ne faut pas céder à la panique.

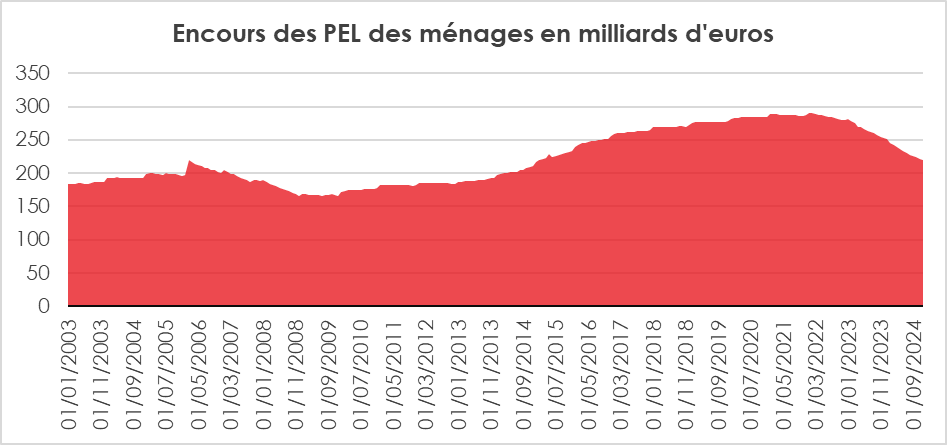

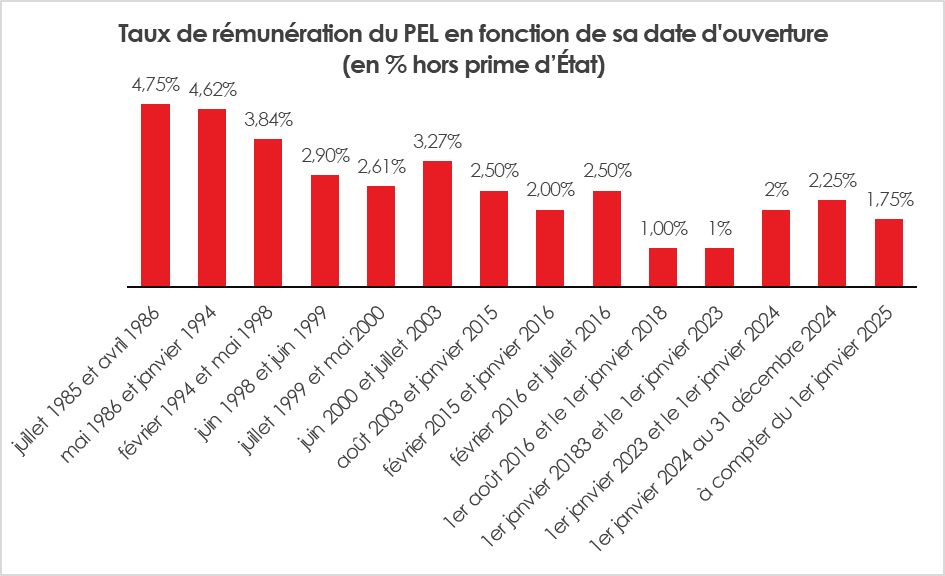

Épargne des jeunes : quels produits, quel usage et quelles limites ?

Pour bien épargner, il faut, comme le dit l’adage, commencer tôt. L’ouverture d’un livret A à la naissance fait partie des rites initiatiques. Apprendre aux enfants à ne pas dépenser l’ensemble des étrennes est une règle d’éducation amplement partagée. Quels sont les produits d’épargne destinés aux jeunes et à qui appartient l’argent des mineurs ?

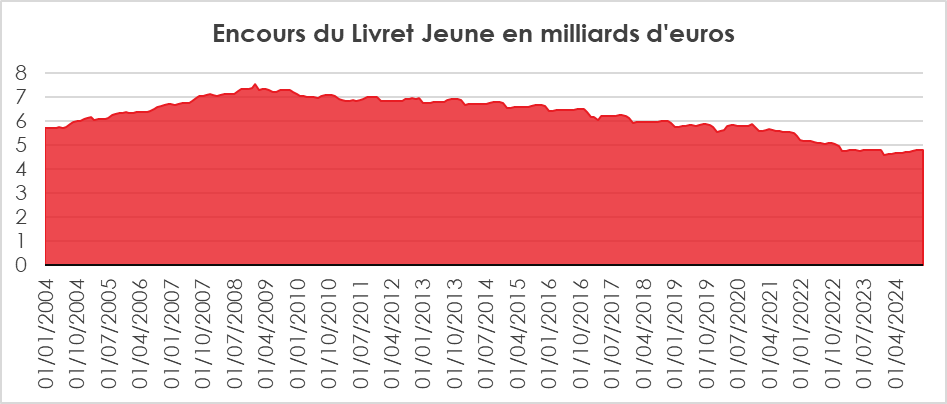

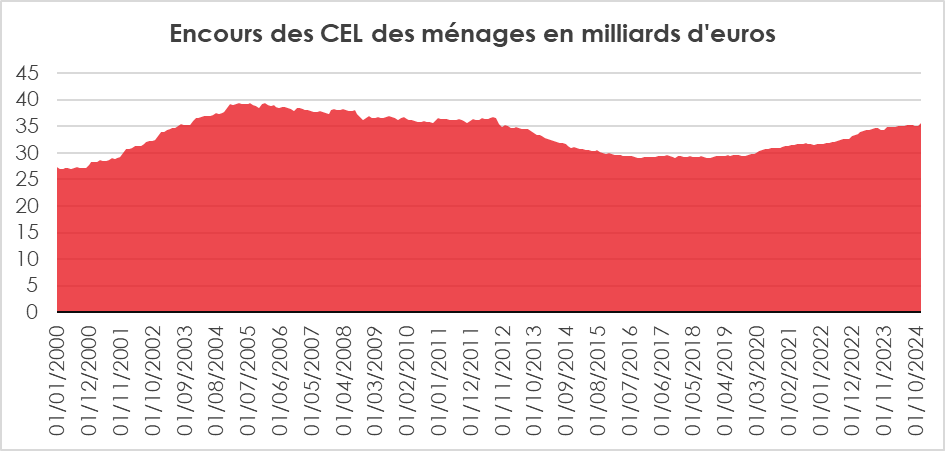

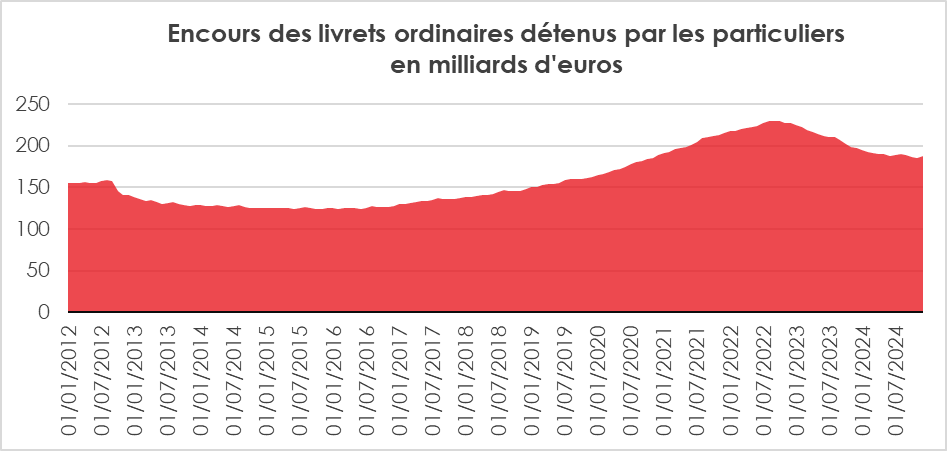

Selon l’étude d’impact de la loi relative à l’Industrie verte, 40 % des mineurs détiennent un livret A, 15 % un livret jeune, 5 % un PEL et 5 % une assurance vie. Les mineurs détenaient, ainsi, 40 milliards d’euros d’épargne en 2021. Dès la naissance, les parents peuvent ouvrir pour leur enfant, un Livret A (plafond de 22 950 euros), un plan d’Épargne Logement (plafond de 61 200 euros), un Compte Épargne Logement (plafond de 15 300 euros), un livret ordinaire, un contrat d’assurance vie, un compte titres ou un Plan d’Épargne Avenir Climat. À partir des 12 ans de leur enfant, ils peuvent ouvrir à son profit un Livret Jeune (plafond de 1 600 euros).

Dès les 16 ans de leur enfant, ses parents peuvent lui ouvrir un compte courant avec un chéquier et une carte de paiement. Les parents doivent donner leur accord à la création de ce compte et se porter caution. Les parents restent responsables en cas d’incident sur le compte bancaire de leur enfant mineur (découvert, chèque sans provision, etc.). Certaines banques proposent des cartes de paiement incluant une autorisation préalable avec des limites de retraits et paiements.

Au sommaire de l’étude

- Le Livret A, un indémodable, incontournable !

- Le Livret jeune, un produit méconnu

- Livrets bancaires ordinaires

- Le Plan d’Épargne logement (PEL)

- Le Compte d’épargne Logement (CEL)

- Les comptes-titres ou comment faire œuvre de pédagogie ?

- L’assurance vie : une bonne solution

- Le PEA jeunes ou comment investir sur les marchés « actions »

- Le Plan d’Épargne Avenir Climat (PEAC) : un produit jeune qui joue à l’arlésienne

- Le Plan d’Épargne Retraite n’est plus accessible aux mineurs

- À qui appartient l’épargne des enfants ?

- Combien puis-je mettre sur les produits d’épargne de mes enfants sans être soumis aux règles fiscales des donations ?

- Les règles en vigueur pour les donations aux enfants

Les États-Unis face à la crise de leur système de santé

Les États-Unis sont souvent associés aux technologies de l’information, à la Silicon Valley, ou encore à l’industrie de la défense. Pourtant, le secteur le plus important de leur économie, au sens du poids dans le PIB, est celui de la santé. Il représente près de 18 % de la richesse produite annuellement, soit deux fois plus que la moyenne des pays de l’OCDE. Ce poids économique colossal s’explique par une architecture de soins très particulière, profondément marchande, qui mobilise des ressources financières énormes, mais dont les résultats sanitaires sont parmi les plus médiocres du monde développé.

Dépenses massives, performances médiocres

Alors que les États-Unis consacrent en moyenne plus de 12 000 dollars par an et par habitant à la santé, soit près du double du Canada et de la France, l’espérance de vie américaine recule depuis plusieurs années. Les taux de mortalité prématurée (avant 70 ans) dus aux maladies cardiovasculaires, au diabète ou aux pathologies rénales sont nettement plus élevés qu’en Europe ou au Canada. Le pays affiche une mortalité infantile supérieure à celle de Cuba et un taux d’obésité record parmi les pays riches.

Un système inflationniste, fragmenté et peu régulé

L’inflation des coûts est en partie due à la nature même du financement du système américain, très largement assurantiel et fragmenté. Contrairement au Canada ou à la France, il n’existe pas d’assurance maladie universelle. La population est couverte par une mosaïque de programmes publics (Medicare pour les plus de 65 ans, Medicaid pour les plus pauvres, Veterans Health Administration pour les anciens militaires), d’assurances privées (individuelles ou via les employeurs) et de situations de non-couverture. Avant la réforme « Obamacare », environ 45 millions d’Américains n’avaient aucune assurance santé. Aujourd’hui encore, plus de 25 millions en sont dépourvus.

En France, la couverture maladie est universelle depuis 2000, renforcée par la protection complémentaire solidaire (ex-CMU-C). Au Canada, l’assurance santé publique (Medicare canadien) garantit également un accès universel aux soins hospitaliers et médicaux, bien que la couverture des médicaments et des soins dentaires dépende des provinces et des assurances privées complémentaires. Dans les deux cas, les prestations de base sont financées par l’impôt ou les cotisations sociales et non par des primes individuelles, ce qui réduit fortement les inégalités d’accès.

Tarification à l’acte vs enveloppes globales

Le système américain repose sur une tarification à l’acte généralisée, qui incite les hôpitaux et les médecins à multiplier les prestations. Aux États-Unis, un patient hospitalisé peut se voir facturer séparément la chambre, les examens, les médicaments, les soins infirmiers, l’anesthésie, l’intervention et même l’usage de certains équipements. Cette logique de paiement à la prestation alimente des comportements inflationnistes.

En France, bien que la tarification à l’activité (T2A) ait été introduite dans les hôpitaux publics et privés dans les années 2000, elle est depuis 2016 progressivement corrigée par des forfaits, des paiements au parcours ou des primes à la qualité. La Sécurité sociale reste l’unique payeur majeur, ce qui permet un pilotage macroéconomique via l’ONDAM.

Au Canada, les hôpitaux fonctionnent sur la base d’enveloppes budgétaires globales allouées annuellement par les provinces. Ce financement prospectif limite la tentation de surconsommer les actes médicaux, même si cela génère des files d’attente pour certaines interventions électives (opérations de la cataracte, prothèses, etc.).

Concentration hospitalière : une tendance globale

Aux États-Unis, la concentration du marché hospitalier s’est accélérée avec plus de 1 600 fusions d’établissements entre 2000 et 2020. Les grandes chaînes (HCA Healthcare, CommonSpirit, etc.) gèrent aujourd’hui la majorité des lits, avec un pouvoir de marché croissant face aux assureurs. Cette concentration permet peu d’économies d’échelle et entraîne au contraire une hausse des prix facturés.

La France suit également une logique de concentration, en particulier dans le secteur privé. Quatre groupes (Elsan, Ramsay Santé, Vivalto, Almaviva) contrôlent plus de 40 % des cliniques privées. Mais cette évolution s’inscrit dans un cadre régulé : l’Agence régionale de santé (ARS) autorise les capacités, le ministère fixe les tarifs et la régulation est renforcée par des missions de service public.

Au Canada, la structure hospitalière est publique dans chaque province, empêchant toute logique de concentration par le marché. Toutefois, la rationalisation des soins (fermetures de petits hôpitaux, recentrage des services) peut provoquer un éloignement de l’offre de soins, notamment dans les zones rurales.

La financiarisation, un phénomène américain

La financiarisation du système hospitalier est un trait distinctif du modèle américain. Les fonds de capital-investissement ont massivement investi dans les chaînes hospitalières, les centres de soins ambulatoires ou les cabinets de radiologie. La logique du retour sur investissement à court terme entre souvent en contradiction avec la qualité des soins. En France, même les cliniques à but lucratif sont soumises à une régulation étroite de leurs tarifs, tandis qu’au Canada, leur présence est marginale voire inexistante dans les services hospitaliers.

La montée de la logique lucrative dans les soins ambulatoires — rachats de cabinets, pressions sur les médecins pour des actes plus rentables — inquiète également en France, notamment dans certains territoires où les investisseurs rachètent des maisons de santé. Au Canada, la tentation d’autoriser des cliniques privées pour réduire les délais d’attente reste politiquement sensible.

Gouvernance et pilotage : trois modèles très distincts

Aux États-Unis, la gouvernance est éclatée. L’État fédéral finance Medicare, fixe les grandes orientations, mais n’a pas le pouvoir d’imposer un cadre uniforme. Les États ont chacun leurs règles pour Medicaid. Les assureurs privés, quant à eux, disposent d’un pouvoir de négociation et de sélection très important. Il en résulte un système très peu coordonné, peu transparent et source de gaspillages.

En France, le pilotage est national. L’Assurance maladie joue un rôle central, avec un panier de soins remboursés défini par la Haute Autorité de Santé. Les ARS assurent le déploiement régional de la politique de santé. L’État fixe les budgets, autorise les installations et évalue la qualité. Les professionnels de santé, pour la plupart libéraux, sont cependant fortement régulés.

Au Canada, la santé est une compétence provinciale dans le cadre d’un accord fédéral (Loi canadienne sur la santé). Ottawa verse des transferts financiers aux provinces, qui sont tenues de garantir un accès universel, intégral, public et transférable des soins hospitaliers et médicaux. Chaque province organise son système (réseau hospitalier, rémunération des médecins, politiques de santé publique), ce qui génère des écarts notables entre territoires (par exemple, entre l’Ontario et la Colombie-Britannique).

Résultats : efficacité, accessibilité, équité

Les comparaisons internationales (OCDE, Commonwealth Fund) classent régulièrement les systèmes canadien et français parmi les plus performants sur les critères d’équité, de couverture et de satisfaction des patients. Le système américain, malgré ses centres d’excellence et son innovation médicale, échoue sur ces dimensions.

Le Canada affiche une espérance de vie supérieure à celle des États-Unis, un taux de mortalité évitable inférieur et un niveau de satisfaction relativement stable. Il souffre néanmoins de temps d’attente importants. La France combine de bons indicateurs de santé publique avec un accès rapide aux soins, mais fait face à une crise démographique médicale et à une pression financière croissante.

Réformer : technologie ou vision ?

Les États-Unis misent aujourd’hui sur l’intelligence artificielle, les thérapies géniques, la télémédecine et la personnalisation des soins pour transformer leur système. Ces outils peuvent améliorer l’efficacité et la qualité des soins, mais ne résolvent pas le problème de fond : l’absence d’une régulation cohérente, d’un pilotage unifié et d’une couverture solidaire.