Fortune : le rendement de l’IFI est meilleur que prévu

Philippe Crevel réagit, dans Atlantico, aux recettes attendues de l’IFI. Cet impôt devrait rapporter un peu plus d’un milliard d’euros quand le Gouvernement n’escomptait initialement que 850 millions d’euros. Un surcroît de recettes qu’il explique par la bonne tenue du marché immobilier avec des prix en forte progression, +4,2 % en 2017.

Les statistiques de l’épargne en France

NajacTribune revient sur l’étude de la Banque de France, reprise par ING, sur les chiffres de l’épargne et cite à cette occasion le Cercle de l’Epargne.

D’une génération à l’autre, le poids des aides financières pèse lourd

Le journal Le Monde revient ici sur l’article publié par le Directeur du Cercle de l’Epargne sur le poids des aides financières réalisé à partir de l’enquête famille de l’INSEE. Est notamment évoqué à cette occasion le rôle crucial de l’entraide familiale « au moment de l’installation des jeunes ménages, mais elle intervient aussi dans les situations de monoparentalité, par exemple après une rupture conjugale ou un décès du conjoint »

Du PACTE à la réforme des retraites : craintes, besoins et attentes des Français en matière d’épargne

Avec le projet de loi Plan d’Action pour la Croissance et la Transformation de l’Entreprise (Pacte), le Ministre de l’Économie et des Finances a pour ambition d’améliorer la performance des entreprises françaises en dotant ces dernières « de capitaux et d’actionnaires de long terme ». Dans cette optique, afin d’inciter les Français à réorienter leur épargne vers des placements plus en phase avec les besoins de l’économie réelle, le projet de loi prévoit une série de dispositions destinées à relancer l’épargne-retraite. Produit de niche, l’épargne-retraite pèse 200 milliards d’euros quand l’encours de l’épargne réglementée avoisine les 400 milliards d’euros et celui l’assurance-vie dépasse 1 700 milliards d’euros. L’examen du texte qui a été présenté le 18 juin dernier au Conseil des Ministres est, en cette fin de mois de juillet, en suspens. Il devait commencer à l’Assemblée nationale au début du mois de septembre 2018 mais le retard pris dans la discussion du projet de réforme constitutionnelle pourrait entraîner son report voire son abandon. Le projet de loi PACTE pourrait être démembré afin de permettre son adoption par le biais d’autres textes (lois de finances notamment). En revanche, le Gouvernement maintient le calendrier de la réforme des retraites. L’automne sera consacré aux rendez-vous avec les partenaires sociaux et à la consultation publique, la présentation du texte étant prévue avant la fin de l’été 2019.

Cette étude sur les craintes, les besoins et les attentes des épargnants reprend les principaux résultats de l’enquête du Cercle de l’Épargne/Amphitéa/ AG2R LA MONDIALE, supervisée par Jérôme Jaffré membre du Conseil scientifique.

Au sommaire de l’étude

- Placements : les actions, faute de mieux ?

- Placements financiers : les choix fiscaux du Gouvernement contestés ?

- L’effort régulier d’épargne-retraite confirme sa tendance à la baisse

- Épargne-retraite : les atouts des produits dédiés encore méconnus du grand public

- Pour promouvoir l’épargne-retraite, développons l’épargne individuelle ?

- Après l’épargne pour compléter sa retraite, l’épargne pour financer sa possible dépendance ?

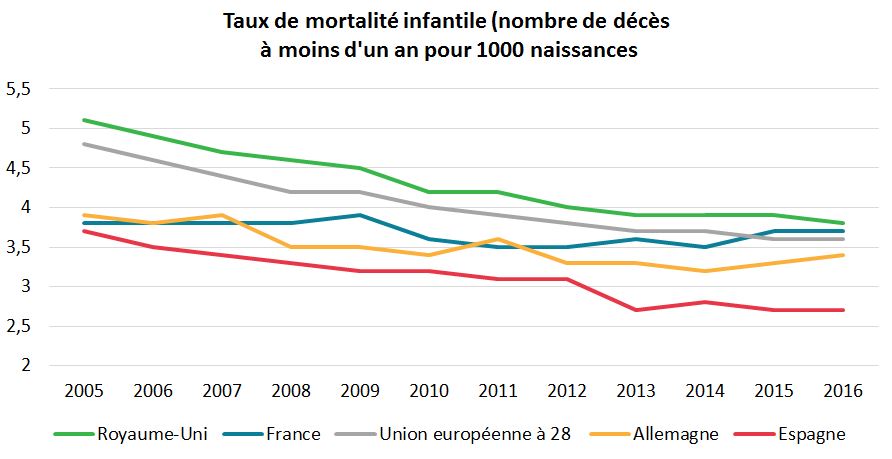

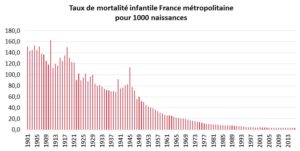

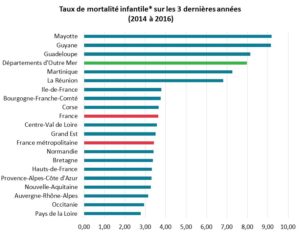

La belle victoire sur la mortalité infantile marque le pas

Depuis 2005, le taux de mortalité infantile est stable en France et fluctue autour 3,5 ‰ en France métropolitaine 3,7 ‰ pour l’ensemble de la France. En 2016, 2 900 enfants sont décédés en France avant leur premier anniversaire, dont 2 600 en France métropolitaine. La France figure parmi les pays à très faible mortalité infantile. Elle a baissé tendanciellement au cours du XXe siècle malgré quelques périodes de hausse brutale liées aux guerres mondiales, à des épidémies comme la grippe espagnole de 1918 ou à des évènements climatiques exceptionnels comme la canicule de l’été 2011.

Source : INSEE

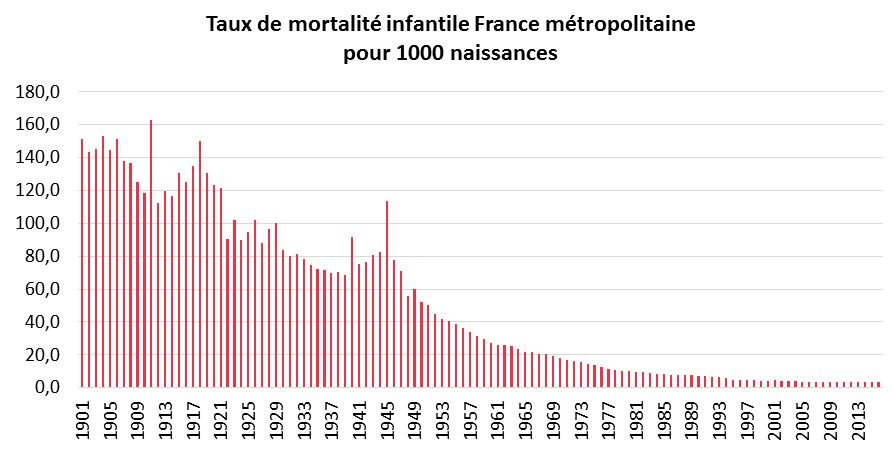

Une décrue exceptionnelle au XXE siècle

En France, au XVIIIe siècle, près de trois nouveau-nés sur dix mouraient dans leur première année. À partir de 1800, grâce en partie à la vaccination contre la variole, la mortalité infantile baisse. Le risque pour un nouveau-né de mourir dans sa première année passe en deux décennies de près de 275 ‰ à près de 185 ‰.

La mortalité infantile augmente au milieu du XIXe siècle avec l’industrialisation et l’urbanisation qui s’accompagnent d’une dégradation des conditions de vie.

Avec la révolution pasteurienne et le développement des premières politiques de protection de la petite enfance, le processus de baisse reprend dès la fin du XIXe siècle.

Le taux de mortalité infantile s’élevait à 143 ‰ en moyenne entre 1901 et 1909 en France métropolitaine. En 1930, ce taux a été divisé par deux. En 1945, il remonte à 113,7 ‰, avant de décroître de nouveau régulièrement, jusqu’en 2005. De 51,9 ‰ en 1950, il baisse ainsi à 21,9 ‰ en 1965 puis à 10,0 ‰ en 1980 et donc jusqu’à 3,6 ‰ en 2005. La mortalité infantile est alors environ 35 fois plus faible qu’un siècle auparavant. Ce recul repose donc sur l’amélioration des conditions sanitaires en particulier au moment des accouchements mais aussi au suivi de plus en plus poussé des maternités. L’accès à une nourriture et à une eau de qualité, le renforcement de la prévention et une meilleure couverture médicale ont également contribué à cette décrue.

Source : INSEE

Un plancher a été atteint en 2005

Depuis 2005, la diminution de la mortalité infantile marque le pas et le taux de mortalité reste stable autour de 3,5 ‰ en France métropolitaine (3,7 ‰ pour la France entière). Un plancher semble être atteint depuis une dizaine d’années. Cette stabilisation serait également imputable à la précarité croissante d’une partie de la population souvent d’origine étrangère qui éprouve des difficultés à accéder aux services de santé.

Des décès de plus en plus concentrés après la naissance

Les décès de nouveau-nés ont le plus souvent lieu dans les premiers jours de la vie. En 2016, la moitié des décès d’enfants avant leur premier anniversaire ont lieu moins d’une semaine après la naissance, 21 % interviennent entre 7 et 27 jours et 30 % après 27 jours de vie. La mortalité néonatale précoce (avant 7 jours) augmente légèrement ces dix dernières années alors que la mortalité post-néonatale (28 jours à moins d’un an) continue de baisser.

Plus de décès de nouveau-nés en hiver

La saisonnalité de la mortalité infantile tend à s’estomper. Elle était très marquée entre les années 1960 et la fin des années 1990. Elle est la plus forte durant les mois d’hiver, en particulier entre décembre et février et est au plus bas durant les mois d’été, de juillet à septembre. Depuis 2000, la saisonnalité s’est fortement atténuée.

Entre 2000 et 2016, le taux de mortalité infantile reste le plus élevé en février, mais il ne dépasse que de 7 % en moyenne le taux annuel, alors que l’écart était de 15 % dans les années 1960 à 1999. Le taux de mortalité infantile pendant les mois d’été est au plus inférieur de 5 % au taux annuel, alors que l’écart était de 10 % en moyenne dans les années 1960 à 1979 et de 14 % en août sur la période allant de 1980 à 1999.

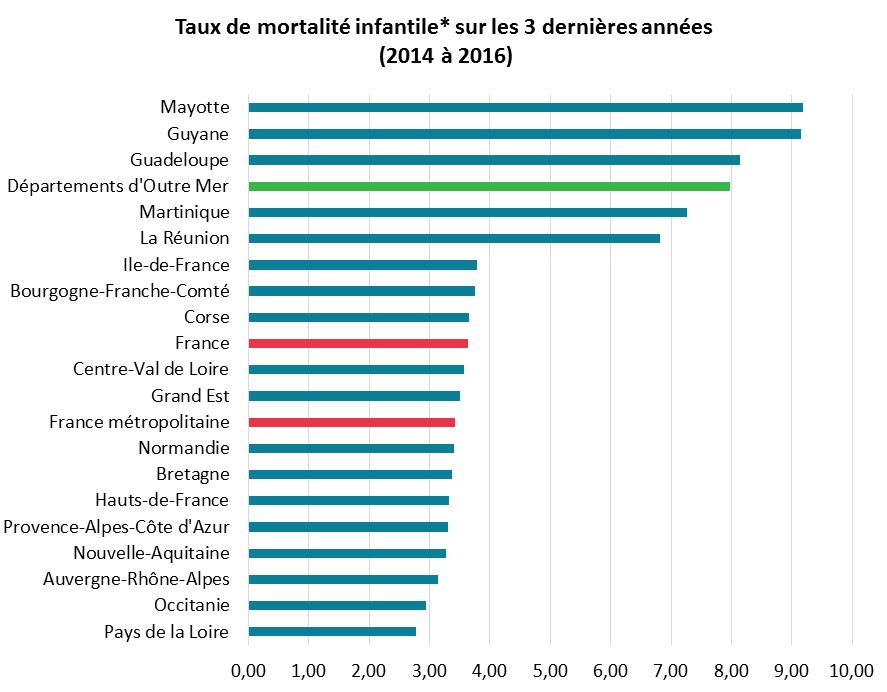

Plus de décès sur les îles et en région parisienne

Le taux de mortalité infantile varie selon les départements avec notamment un niveau plus élevé dans les DOM : 9,2 ‰ à Mayotte et 9,1 ‰ en Guyane. Il est de 6,8 ‰ à La Réunion. Il s’agit du taux le plus faible parmi les DOM.

En métropole, le taux de mortalité infantile est le plus élevé en Haute-Vienne (5,4 ‰). Il est généralement plus élevé dans le Nord-Est et en Corse. Parmi les 24 départements où il est supérieur à 3,7 ‰, 13 sont situés dans les régions Grand Est, Bourgogne-Franche-Comté et Île-de-France. A contrario, il est inférieur à 3,0 ‰ dans tous les départements des Pays de la Loire et dans la majorité des départements d’Occitanie.

*Décès d’enfants de moins d’un an pour 1 000 enfants nés vivants – Source : INSEE

A lire dans le Mensuel d’août 2018

Les dépôts à vue, toujours grands favoris !

Le montant des dépôts à vue des ménages continue à mener la course en tête. L’encours qui atteint 441,906 milliards d’euros à la fin du premier semestre, a progressé de près de 22 milliards d’euros sur les six premiers mois de l’année.

En 10 ans, de juin 2008 à juin 2018, la hausse de l’encours des dépôts à vue avoisine les 198,5 milliards d’euros. Les changements fiscaux, la diminution des rendements des différents placements et l’attachement des Français à la liquidité des placements expliquent cette évolution. En effet, dans notre enquête annuelle « Les Français, l’épargne et la retraite », réalisée en février 2018 en partenariat avec AG2R LA MONDIALE, 30 % des Français estiment qu’ «aucun » produit ne paraît rentable. Deux ans plus tôt, ils étaient seulement 22 % à le penser.

A lire dans le Mensuel d’Août 2018

Plan d’Épargne Logement (PEL), changement de cap ?

Après plusieurs mois de collecte molle, Plan d’Épargne Logement (PEL) enregistre, en juin 2018, sa première décollecte (-124 millions d’euros) depuis novembre 2012. L’encours s’établit ainsi à présent à 270,587 milliards d’euros contre 270,711 milliards en mai dernier. Sur le semestre, l’encours du PEL n’a progressé que de 493 millions d’euros.

La baisse du taux de rendement à 1 % du pour les contrats souscrits à compter du 1er août 2016, puis l’application à partir du 1er janvier 2018 du Prélèvement Forfaitaire Unique pour les nouveaux plans et éventuellement ceux de plus de 12 ans ne sont pas bien passées auprès des Français qui semblent aujourd’hui se désintéresser de ce produit.

Ce placement offrant à la fois la garantie du capital investi et une rémunération fixe (dont le taux est déterminé à l’ouverture du contrat) était jusqu’à présent exonéré de l’impôt sur le revenu. Le changement récent de fiscalité qui ne s’applique pourtant pas au stock semble néanmoins avoir découragé les détenteurs de PEL.

Le déclin du PEL peut sembler irrationnel dans la mesure où les PEL ouverts sont majoritairement de vieux contrats qui restent dès lors soumis à l’ancien régime fiscal et à la rémunération de la date d’ouverture. Ainsi, en juin 2018 la rémunération moyenne des PEL se maintenait à 2,69 % soit bien mieux que le Livret A.

A lire dans le mensuel d’Août 2018

La retraite est une affaire sérieuse

L’édito de Jean-Pierre Thomas, Président du Cercle de l’Épargne

La retraite est « une affaire trop sérieuse pour la laisser aux spécialistes ». Le débat sur la réversion au mois de juin a prouvé que toucher à l’édifice des retraites ne s’improvise pas. Notre système d’assurance-vieillesse qui, contrairement aux idées reçues, ne date pas de 1945, est le fruit d’une longue et lente sédimentation. Les particularismes sont le fruit de l’histoire, des luttes sociales, des circonstances économiques. Depuis des années, les Français réclament une plus grande équité, une plus grande transparence en matière de retraite. Cette demande intervient au moment même où notre système est arrivé à son summum. En effet, le taux de pauvreté des retraités est inférieur à celui de l’ensemble de la population. Leur niveau de vie dépasse de 5 points celui des ménages français. Tout le défi de la réforme du Président de la République sera donc de simplifier, de rationaliser sans donner l’impression de mettre à bas les avantages du système précédent. Cette équation sera d’autant plus difficile que nous nous trouvons au milieu du gué en matière de vieillissement. Le nombre de retraités devrait s’accroître de 10 millions de personnes d’ici 2060. Par ailleurs, d’ici quelques années, la question du grand âge avec la problématique de la dépendance sera à son paroxysme.

À la rentrée, le Gouvernement lancera réellement le chantier du régime universel. Plusieurs points m’inquiètent. Que deviendront les réserves des régimes complémentaires, plus d’une centaine de milliards d’euros ? Tomberont-elles dans le pot commun ou resteront-elles la propriété des anciennes caisses ? En ce qui me concerne, je considère qu’elles devraient servir de base à des régimes professionnels par capitalisation. Autre point de vigilance, la gouvernance ! Je ne suis pas, par tradition, favorable à une étatisation. Il convient de laisser aux partenaires sociaux qui n’ont pas démérité, loin de là, en matière de gestion des régimes de retraite, le soin de diriger le nouveau système. Faut-il créer une administration unique, un gosplan de la retraite, au risque d’être confronté à un bug des pensions ? Je préférerais une architecture décentralisée à taille humaine reposant sur des délégations de services. Dernier point à surveiller, la prise en compte de certaines spécificités. Le principe qui veut qu’un euro cotisé donne les mêmes droits pour tous est sans nul doute sympathique mais ne peut pas constituer l’alpha et l’oméga du système d’assurance-vieillesse. Par nature, il faut prendre en compte des parcours professionnels, de vie, différents. Il faut corriger certaines inégalités et assurer un niveau de revenus minimal pour les retraités. Un système de retraite repose sur des calculs actuariels, sur des données démographiques, économiques, financières mais aussi et avant tout sur de l’humain.

Lire le Mensuel d’août 2018

Le secteur de l’assurance acteur majeur du financement de l’économie réelle

Dans une note faisant le bilan de l’activité du secteur de l’assurance sur l’année 2017, la FFA rappelle le poids considérable joué du spteur assurantiel dans le financement de l’économie. Ainsi, en 2017, les sociétés d’assurance géraient un portefeuille d’actifs de plus de 2 400 Md€ principalement (90%) placé dans les contrats d’assurance vie (et mixte). Grâce à une collecte positive du placement fétiche des Français, réactualisée à 8,3 milliards d’euros dans la note publiée par la FFA (contre 7,2 Milliards attendus) et la bonne tenue des marchés financiers (5,3 % de performance sur les UC), l’encours du portefeuille en gestion a ainsi progressé de 3,1 % sur un an. L’encours des placements en représentation des contrats UC dépasse pour la première fois les 360 Md€.

Directement ou indirectement à travers des OPC, plus de 60 % des placements réalisées par les compagnies d’assurances sont orientés vers les entreprises sous forme d’actions ( pour 18 % ), d’obligations ( pour 39 %) et d’immobilier d’entreprises. Le soutien aux PME/ETI atteint 70 Md€ en 2017 contre 63 Md€ en 2016.

Les investissements en dettes souveraines représentaient 30 % des encours. il convient de noter que le secteur contribue par ailleurs au financement de la dette publique, les assureurs détenant 18 % de la dette négociable de l’État français dont l’encours s’élève à 1 686 Md€ à fin 2017.

Livret A : ce que vous coûte le gel du taux en 2018

Dans un article consacré au rendement du Livret A et au gel décidé par le Gouvernement, cite le Directeur du Cercle de l’Epargne qui rappelle que “si la formule avait été appliquée, la rémunération du Livret A aurait été relevée à 1% au 1er février, puis à 1,75% au 1er août ».

Assurance vie : ce détail technique qui plombe votre rendement

Les prélèvements sociaux prélevés, depuis 2010, « au fil de l’eau », permettent à l’Etat de cur ollecter les prélèvements sociaux, comme la CSG, chaque année plutôt qu’au moment du rachat de votre contrat d’assurance vie. « Mécaniquement c’est un mode de calcul moins intéressant pour les épargnants » comme le précise Philippe Crevel dans une interview accordée à Planet.fr. En effet, il précise que grâce à ce procédé l’administration fiscale n’a plus besoin d’attendre 10 ou 15 ans avant de pouvoir disposer de ces ressources ». Néanmoins cette taxation annualisée conduit à taxer l’épargner sur des biens qu’il n’a pas récupéré.

Les livrets bancaires restent rémunérés à 0,26 %

Selon la Banque de France, au mois de juin, le taux moyen de rémunération brute (avant impôts et prélèvements sociaux) des dépôts bancaires est quasi stable, à 0,65 % après 0,66 % en mai dernier. Sur n an la baisse est de 6 points de base.

Les livrets ordinaires restent rémunérés à 0,26 % en juin comme en mai dernier. Un an plus taux le taux de rémunération de ces livrets s’établissait à 0,30 %. Ce taux demeure donc à un niveau extrêmement bas.

Le taux moyen de rendement des Plans d’Epargne Logement reste à 2,69 % sachant que ceux ouverts depuis le 1er août 2016 sont rémunérés à 1 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

|

juin-2017 |

avr- 2018 |

mai-2018 (e) |

juin-2018 (f) |

| Taux moyen de rémunération des encours de dépôts bancaires |

0,71 |

0,66 |

0,66 |

0,65 |

| Ménages |

0,96 |

0,91 |

0,91 |

0,91 |

| dont : – dépôts à vue |

0,03 |

0,03 |

0,03 |

0,03 |

| – comptes à terme <= 2 ans (g) |

1,15 |

0,85 |

0,82 |

0,78 |

| – comptes à terme > 2 ans (g) |

1,89 |

1,74 |

1,73 |

1,72 |

| – livrets à taux réglementés (b) |

0,81 |

0,79 |

0,79 |

0,79 |

| dont : livret A |

0,75 |

0,75 |

0,75 |

0,75 |

| – livrets ordinaires |

0,30 |

0,27 |

0,26 |

0,26 |

| – plan d’épargne-logement |

2,72 |

2,69 |

2,69 |

2,69 |

| SNF |

0,37 |

0,30 |

0,29 |

0,29 |

| dont : – dépôts à vue |

0,12 |

0,10 |

0,10 |

0,11 |

| – comptes à terme <= 2 ans (g) |

0,38 |

0,25 |

0,25 |

0,24 |

| – comptes à terme > 2 ans (g) |

1,69 |

1,48 |

1,46 |

1,44 |

| Pour mémoire : |

|

|

|

|

| Taux de soumission minimal aux appels d’offres Eurosystème |

0,00 |

0,00 |

0,00 |

0,00 |

| Euribor 3 mois (c) |

-0,33 |

-0,33 |

-0,33 |

-0,32 |

| Rendement du TEC 5 ans (c), (d) |

-0,19 |

0,00 |

0,01 |

-0,07 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés.

Source : BANQUE DE FRANCE – DIRECTION GÉNÉRALE DES STATISTIQUES

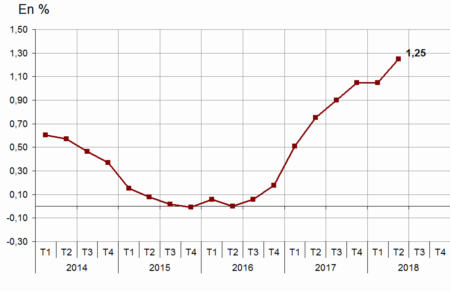

L’inflation au-dessus de 2 % met à mal le rendement réel des placements financiers

Les prix à la consommation augmentent de 2,3 % sur un an en juillet. Cette hausse fait suite à une augmentation de +2 % en juin

Les prix ont essentiellement été tirés par une accélération sur un an des prix de l’énergie et, dans une moindre mesure, des services. Les prix des produits alimentaires et du tabac augmenteraient également davantage. Enfin, un moindre recul des prix des produits manufacturés contribuerait aussi à la hausse de l’inflation.

Sur un an, l’indice des prix à la consommation harmonisé accélérerait nettement (+2,6 % après +2,3 % en juin). Sur un mois, il reculerait de 0,1 % après une stabilité en juin. L’énergie commande toujours la hausse des prix.

Cette augmentation des prix érode le rendement des placements, en particulier le Livret A et le PEL

- Champ : France hors Mayotte

- Source : Insee – indices des prix à la consommation

La croissance française à la recherche d’un second souffle

Le 27 juillet 2018

COMMUNIQUÉ DE PRESSE

La croissance française

à la recherche d’un second souffle

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La croissance française étale

L’économie française a enregistré, au 2e trimestre, une croissance de 0,2 % comme au 1er. Ce résultat décevant confirme la rupture par rapport à 2017 année durant laquelle la croissance était de 0,5 % par trimestre. |

La croissance, en mode petit train de sénateur du 2e trimestre, a été freinée par les grèves et par l’accumulation des jours fériés au mois de mai. L’économie française est également gênée par des goulots d’étranglement liés à l’insuffisance de l’investissement de ces dernières années et par les difficultés que rencontrent les entreprises pour recruter. Par ailleurs, la hausse des prélèvements obligatoires et la remontée de l’inflation érodent le pouvoir d’achat des ménages, ce qui entraîne une baisse de la consommation. Mais cette stagnation semble dépasser la France et concerne l’ensemble de la zone euro. La hausse des prix du pétrole a un impact sur tous les pays européens en réduisant le pouvoir d’achat des ménages et les marges des entreprises.

la consommation en panne

Les dépenses de consommation des ménages ont, en France, diminué de 0,1 % après une hausse de 0,2 % au 1er trimestre.

L’investissement des entreprises répond présent

L’investissement continue de croître, ce qui est encourageant pour la croissance des prochains trimestres. La formation brute de capital fixe (FBCF) a connu une progression de 0,7 % après +0,1 % Ce bon résultat repose sur l’accélération de l’investissement des entreprises (+1,1 % après +0,1 %). Après une forte progression en 2017, l’investissement des ménages s’est contracté de 0,1 % après un gain de 0,2 % au 1er trimestre. La hausse des prix de l’immobiliers commencerait peut être à dissuader certains ménages à investir.

Au total, la demande intérieure finale hors stocks contribue autant à la croissance qu’au premier trimestre (+0,2 point).

Le commerce extérieur, le talon d’Achille de l’économie française

Le commerce extérieur a pesé négativement sur la croissance. sa contribution a été de -0,3 point après une contribution nulle au 1er trimestre. Les importations ont connu une forte hausse, +1,7 % après −0,3 % quand les exportations n’ont augmenté que de 0,6 % après −0,4 %. Ce mauvais résultat témoigne de la restauration incomplète de la compétitivité de l’économie française.

À l’inverse, les variations de stocks ont contribué positivement à la croissance (+0,3 point après 0,0 point).

L’objectif des 2 % de croissance s’éloigne

Avec ce deuxième trimestre de croissance à 0,2 %, l’objectif du gouvernement d’un taux annuel à 2 % semble difficile à atteindre malgré l’acquis de 2017. Si une amélioration est attendue au second semestre, la croissance annuelle devrait se situer autour de 1,7 %. L’amélioration sera concentrée sur le dernier trimestre avec le second volet de baisse des cotisations salariales contrepartie de la hausse de la CSG.

La diminution des créations d’emploi devrait en revanche jouer négativement sur la croissance.

Au niveau international, les menaces de guerre commerciale pourraient peser sur les échanges extérieurs. Par ailleurs, la croissance britannique devrait être fortement brider par les incertitudes sur la conclusion d’un éventuel accord avec l’Union européenne. Or, le ralentissement du Royaume-Uni est une mauvaise nouvelle pour la France car ce pays est un des meilleurs clients de la France.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

L’assurance vie confirme et signe en juin

Le 25 juillet 2018

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie – mois de juin 2018

L’assurance vie confirme et signe en juin

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie clos un premier semestre plus qu’honorable. À l’image du Livret A, l’assurance vie a enregistré sur le premier semestre de bons résultats avec une collecte nette 12,2 milliards d’euros, nettement supérieure à celle constatée à la même période en 2017 (1,7 milliard d’euros).

Comme au mois de mai, la collecte nette sur le mois de juin est de 2 milliards d’euros. Ce résultat est en phase avec la moyenne de ces dix dernières années (1,8 milliard d’euros).

Sur ces dix dernières années, l’assurance vie n’a connu qu’à deux reprises une décollecte pour le mois de juin, en 2012 et 2013. Le mois de juin est donc, de manière structurelle plutôt favorable au placement préféré des Français. Ces derniers réalisent des arbitrages entre leurs différents placements avant de partir en vacances.

Le montant de la collecte brute est en progression en ayant atteint 12,3 milliards d’euros en juin contre 10,7 milliards d’euros en mai. Par ailleurs les prestations et rachats sont en légère progression. Ils s’établissent à 10,4 milliards d’euros sur le mois contre 8,8 milliards d’euros en mai.

Depuis le début de l’année, les Français plébiscitent de nouveau de l’assurance vie avec une collecte mensuelle moyenne de 1,9 milliard d’euros contre 600 millions d’euros en moyenne en 2017. Cette progression de la collecte s’explique par une baisse plus faible que prévu du rendement des fonds en euros (1,8 % en 2017) et par une acceptation accrue des unités de compte qui ont atteint 31 % de la collecte au mois de juin. La baisse de la collecte pour le Plan d’Épargne Logement profite directement à l’assurance vie. La collecte ne semble pas, par ailleurs, être pénalisée par le changement de la fiscalité provoqué par l’introduction du Prélèvement Forfaitaire Unique depuis le 1er janvier 2018.

Avec un encours de 1 701 milliards d’euros, l’assurance vie reste de très loin le premier placement des ménages. La collecte devrait se maintenir dans les prochains mois. Plusieurs facteurs jouent en faveur de ce produit, le vieillissement de la population d’une part et le coût de plus en plus élevé de l’immobilier qui peut, d’autre part, dissuader certains ménages à investir dans la pierre. La collecte pourrait ainsi atteindre sur l’année 20 milliards d’euros, soit nettement plus qu’en 2017 (7,2 milliards d’euros). Une telle collecte est très éloignée des montants enregistrés dans les années 90 mais est conforme à la tendance de ces dix dernières années.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

La collecte du Livret A ralentit encore!

A lire dans les Échos : les raisons de la baisse tendancielle de la collecte de Livret A malgré un bon 1er semestre.

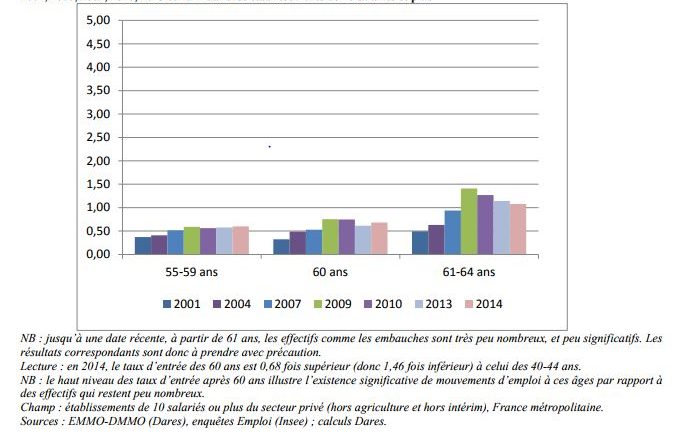

Mouvements de main-d’œuvre des seniors : bilan de 14 ans d’évolution en faveur du maintien en activité !

La DARES vient de publier une étude consacrée à l’emploi des seniors. A partir d’une analyse comparée des origines des mouvements de main-d’œuvre intervenus entre 2001 et 2014 dans les entreprises de 10 salariés ou plus, les auteurs de l’études tentent d’identifier les motifs de mobilité d’emploi des personnes âgées de 55 ans ou plus.

La DARES constate ainsi que les différentes mesures prises depuis les 2000, tant du côté des partenaires sociaux que des pouvoirs publics, pour inciter au maintien des seniors en activité et les réformes successives des retraites ont entraîné une modification du calendrier des cessations définitives d’activité rendant les départs plus tardifs qu’auparavant. De fait, la progression du taux d’emploi des 55-64 ans à partir de 2007, surtout entre 56 et 59 ans, est principalement due à l’extinction progressive des dispositifs de préretraites et au report des départ à la retraite.

En revanche, l’ampleur des mouvements d’embauches de seniors a peu évolué relativement à celle des autres classes d’âge quand en parallèle le recours à des contrats précaires (CDD) s’est accru au point de dépasser celui des autres classes d’âge.

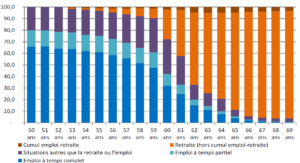

Évolution du taux d’embauche des seniors relativement à celui des personnes âgées

de 40 à 44 ans en 2001,2004, 2007, 2009, 2010, 2013 et 2014 dans les établissements de 10 salariés et plus

Ainsi, si le recours aux dispositifs de cessation définitive d’activité à reculé la DARESS note que les autres formes de fin de rupture de contrat de travail se sont accentuées sur l’intervalle pour la population senior. De fait, la hausse des embauches en CDD à conduit une forte progression des départs pour fin de CDD. Leurs poids est passé d’un peu moins de 35 % en 2001 à 77 % en 2014 pour les 55-59 ans et de 19 % à 49 % pour les 60-64 ans de sorte que les fins de CDD constituaient, en 2014, le principal motif de départ des seniors à tous les âges, à l’exception de 60 et 61 ans où prédomine le départ en préretraites et retraites. Par ailleurs, la part des licenciements pour des causes autres qu’économiques est sensiblement plus forte que pour les autres classes d’âge et augmente avec l’âge entre 55 et 59 ans. C’est également le cas dans une moindre mesure des ruptures conventionnelles et des licenciements économiques. A contrario, le poids des démissions, tout en restant significatif, diminue à partir de 55 ans, et est moindre que pour les autres classes d’âge.

Consulter l’étude détaillée

Le Livret A l’été en pente douce

Le 23 juillet 2018

COMMUNIQUÉ DE PRESSE

Résultats du Livret A du mois de juin et du 1er semestre 2018

Le Livret A l’été en pente douce

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Pour l’ensemble du 1er semestre, les Français ont plébiscité le Livret A malgré son rendement réel devenu négatif du fait de la hausse des prix. En effet, sur les six premiers mois de l’année, la collecte a atteint 9,11 milliards d’euros contre 9,42 milliards d’euros sur la même période de l’année 2017.

En revanche, au mois de juin, le Livret A n’a enregistré qu’une petite collecte à hauteur de 280 millions d’euros. Elle s’inscrit dans le mouvement entamé au mois de mai. Si au mois de mai les impôts pouvaient expliquer la décrue de la collecte, en ce qui concerne le mois de juin c’est avant tout la préparation des vacances qui en constitue la cause. Traditionnellement juin est un mauvais mois pour le Livret A. Lors de ces dix dernières années, une décollecte a été enregistrée à quatre reprises (2009, 2010, 2014, 2015).

La baisse de la collecte sur ces deux derniers mois fait suite à un début d’année très favorable au Livret A. Dans un premier temps, face à la montée des incertitudes économiques (ralentissement économique, guerre commerciale avec les États-Unis) et à l’augmentation des prix, les ménages ont renforcé leur effort d’épargne en faveur du Livret A. Quand l’inflation est en hausse, les Français ont tendance à mettre plus d’argent de côté afin de maintenir, en valeur réelle, leur épargne (par effet d’encaisse) et pour faire face, à court et moyen terme, à des dépenses appelées à augmenter. Par ailleurs quand les prélèvements obligatoires augmentent, ce qui était le cas au 1er semestre, et contrairement aux idées reçues, les contribuables, de peur que ce mouvement se poursuive, préfèrent alors augmenter leur épargne. Ce n’est que dans un second temps du fait de l’érosion de leur pouvoir d’achat qu’ils sont contraints de limiter leur effort d’épargne. C’est ce que nous constatons depuis deux mois.

Le second semestre ressemblera sans nul doute à celui de l’année dernière. La collecte devrait rester faible voire devenir négative selon les mois. Dans les six prochains mois, les ménages devront notamment faire face aux dépenses de rentrée scolaire et au paiement des impôts (dernier tiers provisionnel et impôts locaux). Malgré tout, à partir du mois d’octobre, les Français devraient bénéficier d’un surcroît de pouvoir d’achat avec le second volet de baisse des cotisations sociales ce qui pourrait conduire à une amélioration de la collecte au dernier trimestre malgré les dépenses de Noël.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

La Cour de Justice de l’Union Européenne se penche sur le Livret A

La Cour de Justice de l’Union Européenne (CJUE), suite à une saisine émanant de 6 banques Français, a été invitée à se prononcer sur une décision prise par la la Banque centrale européenne (BCE). Cette dernière, devenue depuis 2014, le principal régulateur du secteur bancaire européen a ainsi imposé au secteur qu’elle supervise de se constituer des réserves de fonds propres pour l’épargne collectée via les Livret A et de développement durable (LDD).

Dans une décision du 13 juillet 2018, la CJUE a considéré qu’au regard de l’importance (60 %) des sommes collectées par les établissements bancaires au profit de la Caisse des dépôts et consignationsa afin de financer, entre autres choses le logement social, la CJUE les établissements bancaires n’interviennent qu’en qualité d’intermédiaire pour financer des investissements d’intérêt général. Elle précise en effet « que l’institution est obligée juridiquement de transférer à une entité du secteur public pour financer des investissements d’intérêt général ». A ce titre, elle indique dans sa décision que la Banque Centrale Européenne s’était trompée en droit et avait commis « des erreurs manifestes d’analyse ».

Cette décision constitue une bonne nouvelle pour les banques qui pourront dorénavant écarter l’épargne transférée à la CDC pour le calcul de leur ratio de solvabilité et réduire ainsi l’étau des contraintes réglementaires qui pèsent sur elles. Par ailleurs, en statuant de la sorte la CJUE se reconnaît compétente pour juger des décisions qui relèvent de la sphère financière et qu’elle est à ce titre habilitée à juger des décisions de l’institution monétaire.

L’euro va-t-il mourir ?

Dans une interview accordée à Planet, Philippe Crevel revient sur la déclaration de l’ancien chef économiste au FMI, Olivier Blanchard qui estime que l’euro pourrait se désagréger. Il partage les craintes exprimés mais précise « qu’on ne peut pas souhaiter la fin de la monnaie unique en Europe… ». I l rappelle par ailleurs que « fort heureusement, les 16 pays de la zone euro savent que cela coûterait extrêmement cher. Il n’y aurait aucun gagnant à ce jeu-là ».

Fin de l’encadrement des loyers et hausse des prix

Depuis la fin de l’encadrement des loyers en 2017 à Paris, le prix des locations a considérablement augmenté. Plus d’un loyer sur deux dépasse désormais l’ancienne limite fixée. Pour autant, pour Philippe Crevel, il n’existe pas de lien entre la décision de mettre fin à l’encadrement des loyers et la hausse constatée. Il s’explique dans une interview accordée au journal en ligne Atlantico.

Sommet social : ces fausses bonnes idées qui semblent se profiler pour la réforme de l’assurance chômage

Le Directeur du Cercle de l’Epargne a répondu aux question d’Atlantico sur la réforme à venir de l’assurance-chômage. Il évoque à cette occasion les difficultés auxquelles sera confronté le Gouvernement pour mettre en oeuvre la promesse de campagne du candidat Emmanuel Macron et et les conséquences à attendre en cas d’application d’une version édulcorée du projet initial.

Retraite, pensions, impôts… Toutes les surprises que vous réserve la retenue à la source

Philippe Crevel présente, dans le cadre d’une interview accordée à Planet.fr, les conséquences de l’introduction du prélèvement à la source dans le quotidien des Français.

Epargne : comment orienter votre argent vers l’économie réelle ?

Dans un article de cBanque consacré à l’ambition du Gouvernement de réorienté l’épargne des Français vers le financement de l’économie réelle, Philippe Crevel revient sur les supports à privilégier pour y parvenir le plus efficacement.

Pensions de réversion : l’impact des différentes pistes de réforme

Dans le cadre de la discussion menée actuellement par le Haut Commissaire à la réforme des retraites, plusieurs pistes d’évolution des pensions de retraite de réversion ont été listées. A cette occasion, Philippe Crevel invité à s’exprimé sur le sujet dans Capital, évoque l’étude du Cercle de l’Epargne consacrée à ce sujet : La réversion, réforme ou pas réforme : un enjeu de société

Augmenter le Smic revient-il à détruire des emplois ?

Invité à se prononcer sur la proposition de plusieurs élus LR d’augmenter le SMIC, Philippe Crevel indique dans le journal Le Figaro que le e salaire minimum français est porteur de plusieurs défauts intrinsèques qui l’empêchent d’être performant et plaide pour suivre les différents exemples de nos voisins européens. Dans le modèle britannique, les salaires minima sont adaptés aux aires géographiques, le coût de la vie n’étant pas le même à Londres et à Manchester par exemple. Dans un modèle plus germanique, ils s’adaptent aux différents secteurs d’activité.

Il rappelle que le salaire minimum «ne tient pas compte de l’évolution de la productivité secteur par secteur», étant indexé unilatéralement sur le pouvoir d’achat. Ainsi, une augmentation brutale du Smic aurait plusieurs effets pervers: les entreprises rechigneraient à embaucher durablement et favoriseraient intérim et CDD, les formes de travail précaires (auto-entrepreneuriat, minijobs) se multiplieraient.

Philippe Crevel recommande, entre autres, de remplacer les exonérations de charges sur le Smic par un abattement sur les 800 premiers euros de salaire. Car les effets de seuil bloquent les employés au salaire minimum.

Immobilier : nouvelle hausse des loyers en perspective

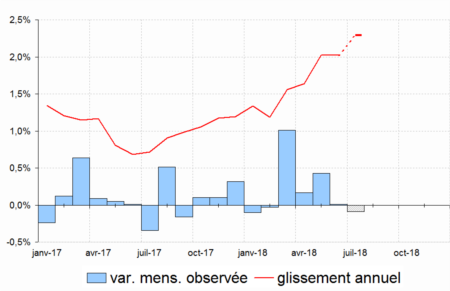

L’INSEE vient de publier l’indice de référence des loyers pour le deuxième trimestre 2018. à 127,77, il a progressé de 1,25 % sur un an après une hausse de 1,05 % le trimestre précédent.

Cet indice vise, pour la reprendre la définition fournie par l’INSEE, à garantir au locataire une hausse en corrélation avec l’évolution du pouvoir d’achat tout en permettant au bailleur le maintien d’un niveau d’entretien élevé et aussi à ne pas les dissuader d’investir dans le logement locatif.

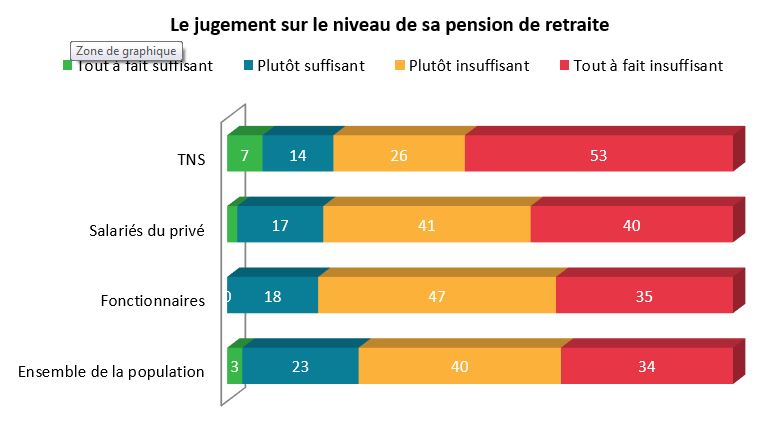

La retraite et l’épargne des indépendants passées au crible

2,7 millions de personnes exerçaient, fin 2015, une activité non salariée dans un secteur non agricole, en tant qu’entrepreneurs individuels (y compris micro-entrepreneurs) ou en tant que gérants majoritaires de société. Parmi eux près de 9 travailleurs non salariés sur 10 exercent leur activité à titre principal. Les autres tirent l’essentiel de leurs revenus professionnels d’une activité salariée. En progression de 0,7 % en 2015, le nombre de non-salariés qui a connu un renouveau avec la création, en 2008, du statut d’auto-entrepreneur, croît moins vite ces dernières années.

2,7 millions de personnes exerçaient, fin 2015, une activité non salariée dans un secteur non agricole, en tant qu’entrepreneurs individuels (y compris micro-entrepreneurs) ou en tant que gérants majoritaires de société. Parmi eux près de 9 travailleurs non salariés sur 10 exercent leur activité à titre principal. Les autres tirent l’essentiel de leurs revenus professionnels d’une activité salariée. En progression de 0,7 % en 2015, le nombre de non-salariés qui a connu un renouveau avec la création, en 2008, du statut d’auto-entrepreneur, croît moins vite ces dernières années.

Les indépendants représentaient 11,8 % de la population active française en 2016 selon l’OCDE. Le poids relatif des indépendants est plus élevé en France qu’aux États-Unis ou en Allemagne qui comptent respectivement 6,4 % et 10,4 % de travailleurs non-salariés parmi leur population active. Ils sont en revanche nettement moins nombreux qu’en Italie où ils représentent 24 % de l’ensemble des actifs.

Comment cette catégorie d’actifs dont le niveau de qualification et de revenus est généralement supérieur à la moyenne nationale perçoit et prépare sa retraite ? Et en matière d’épargne, se distinguent-ils du reste de la population ? Tel est l’objet de cette étude qui a été réalisée notamment à partir de l’enquête 2018 du Cercle de l’Épargne et d’Amphitéa.

Au sommaire de cette étude :

Retraite : Plus d’un travailleur non salarié sur deux est très inquiet pour sa retraite

- Les non-salariés, des experts de l’épargne-retraite

- Pour préparer leur retraite, les travailleurs indépendants misent sur l’immobilier et l’épargne-retraite

- Épargne retraite : les indépendants sont des indépendants

- Réforme des retraites : les indépendants pour une plus grande harmonisation entre les régimes avec le maintien de leur identité

Épargne des indépendants : diversité et sécurité

- Placements : les TNS prônent la diversification

- Les indépendants des épargnants prudents

- La réforme fiscale de l’épargne incomprise et contestée par les travailleurs indépendants

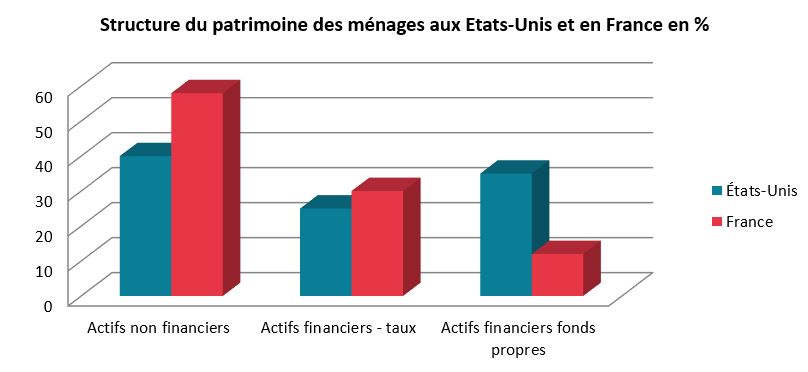

Patrimoine financier, les Français toujours très conservateurs

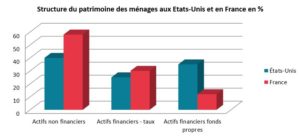

Le patrimoine financier des ménages a atteint, en 2017, 5 014 milliards d’euros dont 65 % sont constitués de produits de taux. Le patrimoine des ménages représente 830 % de leur revenu disponible net. Ce ratio est plus élevé que celui constaté aux États-Unis (761 %) mais il est inférieur à ceux de l’Italie (899 %) et du Royaume-Uni (853 %).

Aux États-Unis, le patrimoine financier est supérieur au patrimoine non financier (430 % du revenu disponible net contre 331 %). En Europe, le poids du patrimoine financier est inférieur à celui du non-financier (en France, 271 contre 559 % ; en Italie, 309 contre 591 %, au Royaume-Uni, 387 contre 466 %).

Source : Banque de France – OCDE

Les ménages américains sont plus endettés que leurs homologues européens. Le passif financier représente 150 % du revenu disponible net aux États-Unis contre 100 % en France ou en Italie.

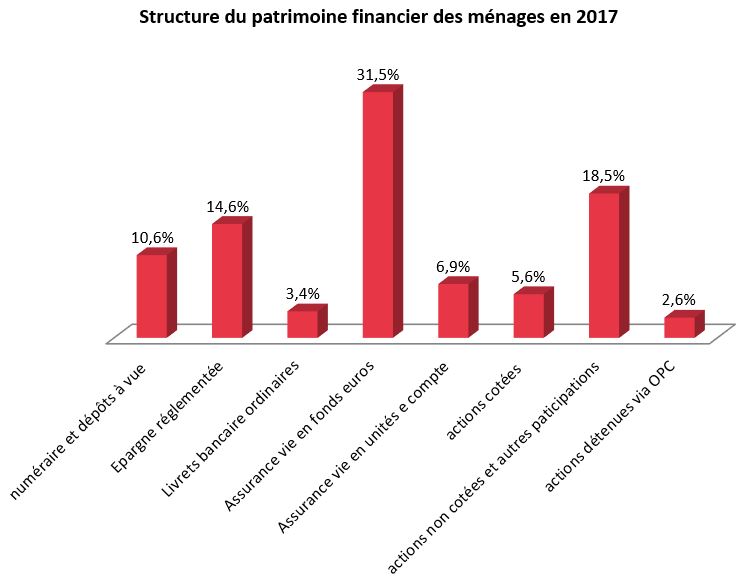

Les flux de placements financiers en 2017

En 2017, les flux financiers se sont élevés à 105 milliards d’euros en hausse de 14 % par rapport à 2016. Les flux en produits de taux sont, en effet, passés de 75 à 68 milliards d’euros entre 2016 et 2017.

Les flux en numéraire (billets et pièces) ainsi qu’en dépôts à vue poursuivent leur folle progression avec un gain de 43 milliards d’euros en 2017 après + 37 milliards d’euros en 2016. Le numéraire et les dépôts à vue représentent 10,6 % du patrimoine des ménages avec un total de 529 milliards d’euros.

Les dépôts bancaires rémunérés ont atteint, en encours en 2017, de 969,3 milliards d’euros dont 733 milliards d’euros pour l’épargne réglementée. Cette dernière représente 14,6 % du patrimoine financier des ménages.

Source : Banque de France

A lire dans le Mensuel de juillet du Cercle de l’Épargne

Tour de piste de l’épargne en juillet

L’épargne réglementée maintient le cap malgré la baisse des taux

L’épargne réglementée s’élevait fin 2017 à 733 milliards d’euros avec un gain de 18 milliards d’euros sur l’année. Le Livret A a connu, après deux années difficiles, un rebond quand dans le même temps le Plan d’Épargne Logement enregistrait un net ralentissement au niveau de sa collecte. Le Livret d’Épargne Populaire comme le Livret Jeune sont toujours en difficulté.

Le Livret A, le LDDS, le Livret d’Épargne Populaire et le Livret d’Épargne Jeune

L’année dernière, les ménages ont, malgré son faible rendement, privilégié le Livret A avec un flux positif de 8 milliards d’euros mettant fin à deux années de décollecte. L’encours du Livret A a dépassé 256,7 milliards d’euros, celui du LDDDS 103,9 milliards d’euros et celui du Livret d’Épargne Populaire 44,1 milliards d’euros. Ce dernier produit doit faire face à une désaffection de la part des ménages français, son encours a ainsi diminué de 1,8 % l’année dernière.

Le Livret A, créé en 1818, a terminé avec beauté son deuxième siècle d’existence. 55 millions de Français détiennent un Livret A soit un taux de couverture de 82,1 %. 800 000 Livrets A sont détenus par des personnes morales.

23,9 millions de personnes ont un Livret de Développement Durable et Solidaire et 8,7 millions un Livret d’Épargne Populaire. Les taux de détention de ces deux produits sont respectivement de 36 et 13 %.

La concentration de l’épargne au sein des livrets réglementés

L’encours moyen du Livret A est de 4 574 euros contre 4 325 euros pour le LDDS et 5 000 euros pour le Livret d’Épargne Populaire.

5 % Livrets A dépassent le plafond de 22 950 euros et représentent 26,7 % de l’encours en 2017 contre 22,6 % en 2016. A contrario, 60 % des Livrets ont moins de 1 500 euros et ne représentent que 3 % de l’encours. 10 % des Livrets A représentent 50 % de l’encours.

17 % des LDDS dépassent le plafond de 12 000 euros et représentent 47,7 % de l’encours en 2017 contre 43,3 % en 2016. Deux tiers des LDDS ont moins de 6 000 euros mais ils ne représentent que 17 % de l’encours. 20 % des LDDS représentent 58 % de l’encours.

Les LEP dépassant le plafond de 7 700 euros représentaient, en 2017, 69,1 % de l’encours contre 66,9 % en 2016. Même si 40 % des ménages sont potentiellement éligibles au LEP, le taux de détention est en baisse constante. Il est passé de 21 % en 2008 à 13 % en 2017.

Le nombre d’opérations sur les livrets

En moyenne, 4,57 opérations de versement sont effectuées chaque année sur le Livret A et 4,92 opérations de retrait. Le montant moyen des opérations atteint 757 euros (434 euros pour le LEP et 71 euros pour le LDDS).

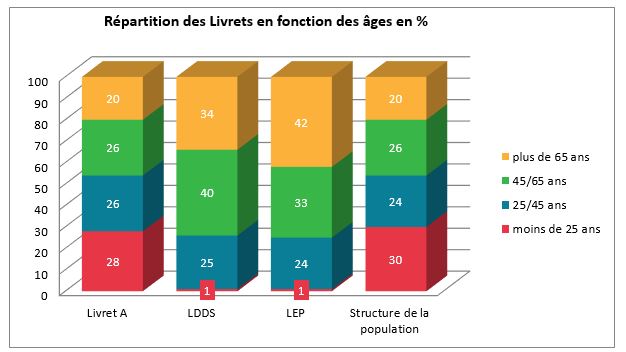

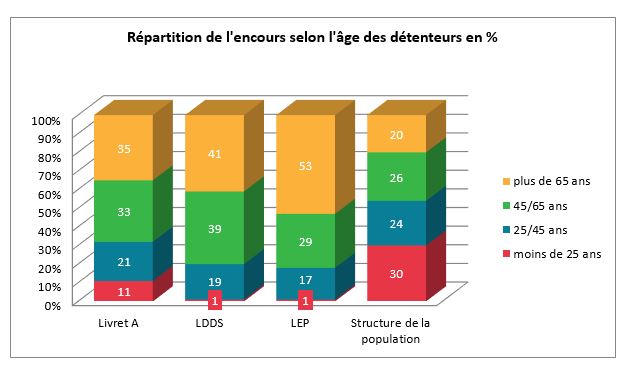

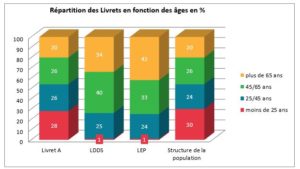

La détention par âge

Les moins de 25 ans ne détiennent que 7 % de l’épargne réglementée contre 39 % pour les plus de 65 ans. 95 % des moins de 25 ans logent leur épargne réglementée dans le Livret A contre 63 % pour l’ensemble de la population. Les Livrets d’Épargne Jeune disposent d’un encours de 6,1 milliards d’euros, son niveau le plus bas depuis 2006. Les jeunes boudent ce produit qui bénéficie pourtant d’une majoration de taux par rapport au Livret A (taux moyen en 2017 de 1,4 %).

Source : Banque de France

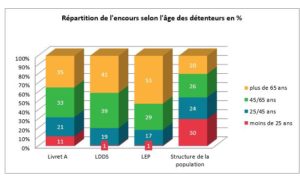

Au niveau de l’encours, sans surprise, les plus de 65 ans effectuent la course en tête. S’ils représentent 20 % de la population, ils détiennent plus de 35 % de l’encours du Livret A et même 53 % de l’encours du Livret d’Épargne Populaire. Leur surreprésentation est liée au phénomène d’accumulation et au fait que les retraités continuent à épargner.

Source : Banque de France

Le Plan d’Épargne Logement abandonne sa place de champion pour la collecte

L’encours du Plan d’Épargne Logement a atteint 270 milliards d’euros en hausse de 4 % en un an. La collecte a été de 11 milliards d’euros en 2017 contre 19 milliards d’euros en 2016. Hors capitalisation, la collecte n‘a été que 470 millions d’euros en 2017 contre 1,1 milliard d’euros en 2016. Même si les changements de taux et de réglementation ne concernent que les nouveaux plans, les épargnants délaissent ce produit.

Sur les cinq premiers mois de l’année 2018, le PEL poursuit son mouvement repli. Le Livret A a collecté plus de 10 milliards d’euros quand le Plan d’Épargne Logement a engrangé moins de 800 millions d’euros. Entre 2015 et 2016, le PEL pouvait enregistrer des collectes mensuelles supérieures à 1 milliard d’euros ; aujourd’hui elles tournent autour de 200 millions d’euros. Le changement de fiscalité et la baisse du taux de rendement expliquent la désaffection des épargnants. Mais ce recul est assez irrationnel car les changements opérés par le gouvernement ne sont pas rétroactifs. Le rendement des plans est celui en vigueur au moment de la souscription. Il en est de même pour la fiscalité. Au 31 décembre, 15,5 millions de plans avaient été souscrits et n’étaient pas assujettis sauf pour ceux vieux de plus de 12 ans au prélèvement forfaitaire unique de 30 %. Le taux moyen des plans souscrits était au mois de mai de 2,69 % contre 1 % pour ceux ouverts depuis le 1er janvier 2018.

Le rapport de l’Observatoire de l’Épargne Réglementée souligne que le taux du Plan d’Épargne Logement, fixé depuis le 1er août 2016 à 1 %, est supérieur à celui qui devrait être en vigueur en appliquant la formule. Le taux du PEL est égal à la moyenne des taux swap à 10, 5 et 2 ans soit actuellement 1,12 %, 0,48 % et 0,12 %, soit 0,71 %.

L’assurance-vie plie mais résiste

La collecte nette de l’assurance-vie a diminué de 58 % en 2017. Le poids de ce produit au sein du patrimoine des ménages s’érode mais reste de loin le plus important. Il est passé de 40 à 38 % de 2016 à 2017. La collecte des unités de compte a atteint 20 milliards d’euros, soit un gain de 43 % par rapport à 2016. Néanmoins, les fonds euros représentent 32 % du patrimoine des ménages contre 6,90 % pour les unités de compte. Le rendement des fonds euros a légèrement baissé en 2017, 1,8 % contre 1,9 % en 2016.

La détention directe et indirecte d’actifs investis en fonds propres

Les Français sont réputés ne pas investir fortement dans les actions des entreprises. Dans les faits, le comportement des ménages français est assez proche de celui des ménages italiens ou allemands. Ainsi, la part des produits de fonds propres au sein du patrimoine financier est de 21 % en France et en Italie contre 36 % aux États-Unis. Cette part a diminué après la crise de 2008. Si aux États-Unis, les ménages sont revenus sur les marchés, en Europe continentale, la détention directe d’actions n’a pas retrouvé son niveau d’avant crise. Même en prenant en compte les Organismes de Placement Collectif, la France ne compense pas son retard sur les États-Unis.

La prise de risques, un combat sans fin

En 2017, les Français ont privilégié les dépôts à vue et le Livret A. La réorientation de l’épargne des ménages vers les placements à risque reste à réaliser. Selon la dernière enquête du Cercle de l’Épargne/Amphitéa de 2018, seuls 7 % des sondés se déclarent prêts « certainement » à transférer une part importante de leur épargne vers des placements en actions ou en unités de compte. 32 %, avec plus de circonspection, déclarent que « probablement », ils pourraient le faire. Au total, 39 % des Français n’excluent donc pas de tels transferts. Bonne nouvelle, chez les moins de 35 ans, ce taux monte à 46 %.

L’acceptation de la prise de risque est liée au niveau du patrimoine financier. Elle est de 32 % pour ceux ne disposant pas de patrimoine quand elle atteint 54 % parmi les patrimoines élevés. Les Français qui épargnent très régulièrement sont les plus disposés à prendre des risques (51 %).

A lire dans le Mensuel de juillet du Cercle de l’Épargne

L’âge de départ à la retraite repoussé en Russie !

Le poids des retraites au sein des dépenses publiques russes est important et ne cesse d’augmenter. Cette évolution est en grande partie imputable à l’âge précoce de départ à la retraite bien que compensé par une faible espérance de vie, en particulier pour les hommes. Depuis Staline, l’âge légal est, en effet, fixé à 60 ans pour les hommes et à 55 ans pour les femmes. Jusqu’à maintenant, le relèvement de ces âges de départ à la retraite était un sujet tabou. En 2005, Vladimir Poutine avait indiqué que tant qu’il serait Président, aucun changement ne serait à l’ordre du jour. Mais face à la dégradation du ratio actifs/retraités, le Président russe a dû se contraindre, le 14 juin dernier, de proposer de porter l’âge de départ à 65 ans pour les hommes et à 63 ans pour les femmes. Sans réforme, le nombre de retraités serait passé de 40 à 42,5 millions de 2017 à 2030 ; le nombre de cotisants serait alors inférieur au nombre de retraités. Avec le report de l’âge de départ, les autorités russes espèrent abaisser le nombre de retraités à 35 millions. En contrepartie, le Gouvernement a promis d’augmenter les pensions et de garantir qu’elles ne puissent pas être inférieures à 40 % des revenus d’activité.

A lire dans le Mensuel de juillet du Cercle de l’Épargne

Retraite : qu’en sera-t-il demain ?

Le Conseil d’Orientation des Retraites a présenté son rapport annuel sur les évolutions et perspectives des retraites en France

Les hypothèses démographiques révisées

Le Conseil d’Orientation des Retraites a révisé à la baisse le taux de fécondité pour les prochaines années en prenant en compte son évolution récente. Entre 2010 et 2017, il est passé de 2,03 à 1,88. Il demeure néanmoins au-dessus de son niveau de 1994 (1,68). Le COR retient jusqu’en 2025 un ratio évoluant dans une fourchette de 1,8 à 2,1 avec une hypothèse centrale de 1,95. Au regard des taux de fécondité de nos voisins, le choix du COR peut être jugé optimiste. Par ailleurs, le nombre de femmes en âge de procréer diminue progressivement. Il était de 767 000 en 2017 contre 833 000 en 2010, ce qui devrait accélérer la baisse des naissances. Par ailleurs, le solde migratoire est en forte diminution. Il est passé de + 100 000 entre 2001 et 2006 à + 56 000 entre 2007 et 2017. L’hypothèse centrale retenue est désormais de + 70 000 contre + 100 000 auparavant.

La stabilisation de l’espérance de vie 60 ans

L’espérance de vie aurait atteint un palier depuis quelques années. Depuis 2015, elle marque le pas certes avant tout pour des raisons épidémiologiques et météorologiques. L’espérance de vie des femmes à 60 ans est de 27,5 ans tandis que celle des hommes est de 23,2 ans. Malgré tout, l’INSEE table sur une progression de cette espérance de vie, progression qui serait plus forte pour les hommes que pour les femmes. Elle atteindrait pour ces dernières 30,1 ans en 2040 et 33,6 ans en 2070 quand elle s’élèverait respectivement à 26,7 et 31,6 ans pour les hommes. Le nombre d’années sans limitation d’activité stagne également depuis 2012 voire diminue pour les hommes (10,4 ans pour les femmes ; 9,2 ans pour les hommes).

Le nombre de personnes arrivant à l’âge de 60 ans est amené à s’accroître dans les prochaines années. Si pour les générations de 1930 à 1945, 600 000 personnes au plus arrivaient à l’âge de 60 ans, ce nombre est de 800 000 à 900 000 pour les générations de 1960 à 1970. Il devrait baisser de 120 000 pour les générations de 1970 à 1980. La baisse des décès anticipés compenserait en partie la baisse de la natalité durant ces années. À partir de 2060, avec l’arrivée des générations nées en 2000, le nombre de personnes âgées à 60 ans repartira à la hausse.

Le rapport démographique des 20-59 ans sur les 60 ans et plus continue de se dégrader. Il est passé de 2,5 en 2006 à 1,95 en 2017. Il continuera à se contracter rapidement jusqu’en 2030. Il ne se stabilisera qu’en 2070 à hauteur de 1,25. Le ratio des 20/64 ans sur les plus de 65 ans est passé de 3,5 en 2011 à 2,9 en 2017. Il s’élèvera à 1,7 en 2070.

Des hypothèses économiques toujours très optimistes

Pour réaliser ses simulations, le Conseil d’Orientation des Retraites prend en compte plusieurs indicateurs économiques, taux de croissance de la productivité horaire du travail, taux de chômage, taux de croissance du PIB, taux d’activité, durée du travail, évolution des revenus. La productivité du travail est un des facteurs économiques les plus importants. Le COR reste en la matière assez optimiste en retenant quatre hypothèses s’étageant de 1 à 1,8 %. Le taux central de 1,5 % correspond au taux moyen enregistré de 1990 à 2007. Le taux de croissance des gains de productivité s’est abaissé depuis à 0,7 %. En neutralisant les années de crise, il atteint 1 %.

En matière de chômage, le COR a réalisé ses simulations à partir de trois taux, 4,5 %, 7 % et 10 %. Le taux de 7 % est celui constaté avant la crise de 2008 quand le premier correspond au plein-emploi et le dernier à la situation post-crise.

Pour le PIB, le COR parie sur un taux de croissance évoluant en moyenne entre 1,3 et 1,6 % pour la période 2020 / 2030, ce qui est, une nouvelle fois optimiste au regard des années passées.

Le COR parie sur une légère augmentation des taux d’activité avec la poursuite de la réduction de l’écart entre les hommes et les femmes. De 1975 à 2015, le taux d’activité des hommes a baissé de 4,2 points quand il a augmenté de 24 points pour les femmes. Celui des 50/64 ans devrait également augmenter jusqu’à la fin des années 2030. Il atteindrait 77 % contre 65 % actuellement (74 % pour les femmes et 79,5 % pour les hommes). Le COR s’attend à une amélioration de ce taux tout particulièrement pour les plus de 55 ans et surtout les plus de 60 ans. Pour les hommes de plus de 60 à 64 ans, il s’élèverait ainsi à 71 % en 2040 contre 33 % en 2016. Pour les 65/69 ans, le COR s’attend à une légère progression avec un taux qui passerait de 2016 à 2070 de 5 à 13 % pour les femmes et de 8 à 20 % pour les hommes. Ces projections sont assez optimistes. Elles supposent, par ailleurs, une amélioration sensible du taux d’emploi.

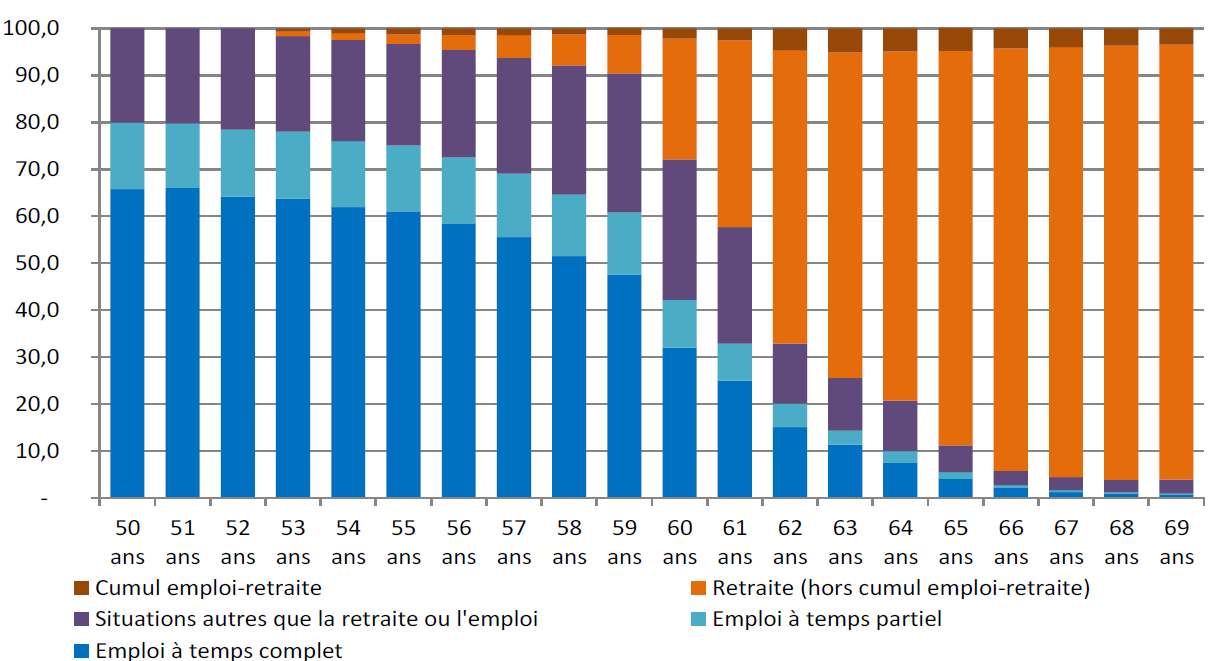

Ventilation des situations vis-à-vis du marché du travail

par âge détaillé de 50 à 69 ans (moyenne 2014-2016)

DREES – 2018

Le financement des régimes de retraite

En 2017, les dépenses des régimes de retraite ont atteint 316 milliards d’euros quand les recettes se sont élevées à 315 milliards d’euros. 80 % des ressources proviennent des cotisations sociales, 11 % des impôts et taxes affectés, 5 % de transferts en provenance d’autres régimes sociaux (assurance chômage, allocations familiales, etc.), 2 % de l’État au titre des subventions d’équilibre aux régimes spéciaux, 1 % de produits de gestion et 2 % des ressources liées à des emprunts. Depuis 2004, les impôts et taxes se sont accrus de 4,2 points quand les cotisations ont enregistré un repli de 2,3 points.

Sur les 316 milliards d’euros de dépenses, 272,3 milliards sont affectés aux pensions de droit direct et 35,4 milliards aux pensions de droit dérivé. Le Conseil d’Orientation des Retraites mise sur une faible diminution de la part du PIB consacrée aux retraités dans les prochaines années. Elle passerait de 13,8 à 13,5 % du PIB de 2017 à 2022 avant de repartir à la hausse jusque dans les années 2030 quel que soit le taux de croissance retenu en matière de productivité du travail. Après 2030, les scénarii divergent radicalement avec un poids des retraites pouvant varier en 2070 de 11,6 % du PIB (taux de croissance de 1,8 %) à 14,4 % (scénario de 1 %).

Les subventions d’équilibre fournissent 60 % des ressources aux régimes de la SNCF et de la RATP. Le régime spécial de l’industrie électrique et gazière est financé à hauteur de 18 % par une taxe spécifique, la contribution tarifaire d’acheminement et à 34 % par des transferts en provenance de la CNAV et de l’AGIRC-ARRCO.

L’épineuse question des réserves et des dettes

L’éventuelle constitution du régime universel pose la question de la dévolution des dettes et des réserves accumulées par les différents régimes de retraite.

Les réserves sont évaluées par le COR à 5,8 % du PIB au 31 décembre 2016, soit 128,9 milliards d’euros. Celles de l’AGIRC-ARRCO atteignent, à elles seules, 3,2 % du PIB. Sans les fonds de roulement, elles représentent 59,9 milliards d’euros (70,8 milliards d’euros avec les fonds de roulement). La Caisse Nationale Vieillesse des Professions Libérales possède de 21,8 milliards d’euros de réserves. Le Régime Complémentaire des Indépendants revendique 16,4 milliards d’euros de réserves.

Le Fonds de Réserve des Retraites dispose de 36 milliards d’euros d’actifs. Il concourt depuis 2011 au financement de la Caisse d’Amortissement de la Dette Sociale. L’encours Régime Additionnel de la Fonction Publique s’élève à 20,2 milliards d’euros.

Dans le cadre d’une fusion, le nouveau régime peut-il préempter ces ressources constituées à partir des cotisations des assurés dans le cadre de leurs différents régimes ? Les pouvoirs publics pourraient être tentés de les utiliser pour opérer des compensations dans le cadre de la convergence des régimes en indemnisant les assurés qui seraient pénalisés par le changement de règles.

Réserves et provisions de plusieurs régimes de retraite français

|

En milliards d’euros |

| Caisse nationale d’assurance-vieillesse des professions libérales (régime de base) |

1,7 |

| Caisse Nationale des Barreaux Français – CNBF (régime de base) |

0,6 |

| AGIRC – ARRCO |

70,8 |

| IRCANTEC |

7,5 |

| CNAVPL complémentaire |

21,8 |

| CNBF complémentaire |

1,2 |

| Fonds de Réserve des Retraites |

36 |

| Régime additionnel de la Fonction Publique |

20,2 |

| Caisse d’Assurance Vieillesse des Pharmaciens |

5,7 |

Sources : les différents régimes de retraite et rapport de la Commission des Comptes de la Sécurité sociale

En prenant en compte la part imputable aux retraites dans la dette sociale, 52 milliards d’euros, la situation patrimoniale nette du système « retraite » est évaluée à 116,1 milliards d’euros (5,2 % du PIB à fin 2017). Ce résultat intègre les réserves, 128,9 milliards d’euros et les provisions de la capitalisation (25,9 milliards d’euros) et les actifs du Fonds de Réserve des Retraites (36 milliards d’euros).

La baisse de la pension moyenne

Selon le Conseil d’Orientation des Retraites, la pension moyenne par rapport au revenu d’activité diminuera de manière progressive de 2020 à 2070. Elle représenterait, en 2070, de 35 à 40 % du revenu d’activité en fonction des scénarii contre 51,2 % en 2017. La réduction des pensions varierait de 21 à 36 %. Cette évolution est parallèle à la dégradation du ratio nombre de cotisants/nombre de retraités qui passera sur la même période de 1,7 à 1,3. La diminution relative des pensions est avant tout occasionnée par le changement des règles d’indexation des revenus professionnels de référence pour calculer les pensions et celui de la valeur des points des régimes complémentaires.

Le niveau de vie des retraités, une baisse prévisible

En 2015, le niveau de vie moyen des retraités est de 105,6 % (103 % pour les femmes et 108,2 % pour les hommes) de celui de l’ensemble de la population. Cet indicateur ne tient pas compte du fait que les retraités sont dans une très grande majorité (75 %) propriétaires de leur résidence principale. En incluant les loyers imputés dans le revenu disponible brut, le niveau de vie moyen des retraités serait non pas de 105,6 mais de 109,6 %. La situation des retraités diffère en fonction de leur âge, les jeunes générations ayant des revenus supérieurs par rapport aux anciennes. Ainsi, le niveau de vie des plus de 80 ans est de 100,1 % par rapport à celui de l’ensemble de la population quand celui des 60/69 ans est de 114,9 %. Le niveau de vie des retraités est relativement stable ces dernières années. Après la crise de 2008, il avait augmenté en valeur relative en raison de la montée du chômage et des problèmes d’insertion des jeunes générations. Selon les scénarii du COR, le niveau de vie relatif des retraités s’élèverait entre 89 et 95 % en 2070 soit une baisse de 10 à 15 points.

La dispersion des pensions et des niveaux de vie chez les retraités

En 2015, le niveau de vie médian des retraités est de 1 770 euros par mois et par unité de consommation. Le niveau de vie moyen est de 2 060 euros. Un retraité sur dix dispose d’un revenu inférieur à 1 090 euros par mois et par unité de consommation. Les 10 % les plus aisés ont un revenu de 3 200 euros par mois. Le rapport entre les 10 % les plus modestes et les 10 % les plus aisés est de 2,9. Il est inférieur à celui constaté pour l’ensemble de la population (3,5).

Évolution du solde financier du système de retraite

Après 10 ans de déficit, le système de retraite est revenu à l’équilibre en 2017. Cette amélioration est liée au report de l’âge de la retraite, aux augmentations de cotisations mises en œuvre ces cinq dernières années et au retour de la croissance. Les mesures prises, par ailleurs, par les partenaires sociaux, en particulier pour l’AGIRC et l’ARRCO, ont contribué également à l’amélioration financière des régimes.

Le système de retraite, en raison de l’évolution de la démographie, ne devrait pas rester en équilibre très longtemps. Ainsi, le Conseil d’Orientation des Retraites estime qu’en 2022, le déficit atteindra 0,2 % du PIB. Dans le scénario à 1,8 % de croissance de la productivité, le besoin de financement serait de 0,4 % entre 2026 et 2030. Le retour à l’équilibre interviendrait alors en 2036. Le système de retraite dégagerait des excédents qui atteindraient 1,1 % en 2070. Dans le scénario à 1,5 % de croissance de la productivité, le déficit serait de 0,4 à 0,5 % entre 2025 et 2035, l’équilibre étant de retour en 2040. Dans le scénario à 1 % de croissance, le déficit augmenterait jusqu’en 2070 pour s’élever à 1,5 % du PIB.

Le COR juge que le scénario reposant sur un taux de croissance de 1,5 % et un taux de chômage de 7 % sur l’ensemble de la période 2017/2070 est le plus crédible car il a l’avantage surtout de déboucher sur un déficit relativement soutenable financièrement.

Les moyens pour assurer l’équilibre du système de retraite

Un relèvement d’un à deux ans de l’âge réel de départ à la retraite permettrait de couvrir une grande partie des besoins de financement. Ainsi, dans le scénario à 1,3 % de croissance, le passage de l’âge de départ de 63,9 à 64,6 ans en 2070 assurerait l’équilibre financier. Les deux autres solutions seraient d’augmenter les prélèvements de 1,3 point ou de diminuer les pensions d’un point.

A lire dans le Mensuel de juillet du Cercle de l’Épargne

Retraite, état des lieux avant déménagement

Un système de retraite par répartition, par les liens intergénérationnels qu’il tisse, englobe toute la population d’un pays. Les pensions des actuels retraités sont financées par les cotisations des actifs, ces derniers comptant sur leurs enfants et petits-enfants pour financer les leurs le jour venu. Toute réforme du système de retraite a des conséquences en chaînes. Le système de retraite est le premier pôle de dépenses au sein de la protection sociale. Il permet la redistribution de 14 % du PIB. Depuis 70 ans, les régimes de base et complémentaires ont permis l’éradication, en grande partie, de la pauvreté au sein des retraités. Ils ont même abouti à ce que le niveau de vie des retraités soit, en moyenne, supérieur à celui de l’ensemble de la population. Cette réalité n’est pas perçue par l’opinion publique et en premier lieu par les retraités qui pensent exactement l’inverse. Malgré les progrès réalisés depuis la Seconde Guerre mondiale par le système de retraite, le jugement des Français à son encontre est d’une rare sévérité. 75 % des Français jugent le système injuste (sondage Cercle de l’Épargne – Amphitéa – AG2R LA MONDIALE). Ce taux est de 71 % chez les retraités. 89 % des Français le considèrent même inefficace. Au-delà de ces jugements, comment évolue le système de retraite ? Quels sont ses résultats et ses faiblesses ?

Un système de retraite par répartition, par les liens intergénérationnels qu’il tisse, englobe toute la population d’un pays. Les pensions des actuels retraités sont financées par les cotisations des actifs, ces derniers comptant sur leurs enfants et petits-enfants pour financer les leurs le jour venu. Toute réforme du système de retraite a des conséquences en chaînes. Le système de retraite est le premier pôle de dépenses au sein de la protection sociale. Il permet la redistribution de 14 % du PIB. Depuis 70 ans, les régimes de base et complémentaires ont permis l’éradication, en grande partie, de la pauvreté au sein des retraités. Ils ont même abouti à ce que le niveau de vie des retraités soit, en moyenne, supérieur à celui de l’ensemble de la population. Cette réalité n’est pas perçue par l’opinion publique et en premier lieu par les retraités qui pensent exactement l’inverse. Malgré les progrès réalisés depuis la Seconde Guerre mondiale par le système de retraite, le jugement des Français à son encontre est d’une rare sévérité. 75 % des Français jugent le système injuste (sondage Cercle de l’Épargne – Amphitéa – AG2R LA MONDIALE). Ce taux est de 71 % chez les retraités. 89 % des Français le considèrent même inefficace. Au-delà de ces jugements, comment évolue le système de retraite ? Quels sont ses résultats et ses faiblesses ?

Au sommaire de cette étude

Qui sont les 16 millions de pensionnés en France ?

- La montée inexorable du nombre de retraités

- Le nombre de femmes retraitées en progression

- La question des polypensionnés

1 389 euros, le montant moyen de la pension

Des inégalités plus faibles chez les retraités que chez les actifs

Que faire des réserves des régimes complémentaires ?

L’ édito mensuel de Jean-Pierre Thomas, Président du Cercle de l’Épargne

La recherche d’une plus grande équité, la recherche d’une plus grande transparence ou la recherche d’une plus grande efficacité, quelles sont les motivations des pouvoirs publics en lançant le chantier de la réforme systémique des retraites, réforme dont l’ampleur s’apparente aux dix travaux d’Hercule ?

Les Français aspirent à une plus grande équité et s’approprient la formule « un euro cotisé donne les mêmes droits ». Au nom d’un égalitarisme relatif qui constitue un des traits de caractère de la France, ils approuvent le principe d’un régime universel de retraite à la réserve près que ce dernier ne remette pas en cause leurs droits, leurs avantages acquis. Or, une réforme systémique, un changement de calcul des pensions, une suppression des particularismes hérités de notre histoire sociale signifie inévitablement des perdants et des gagnants. Les premiers hurleront à l’injustice, les seconds seront plus discrets. Certes, il sera possible d’indemniser les premiers en puisant dans les réserves des régimes actuels de retraite. À ce titre, à qui appartiennent ces réserves dont le montant a été évalué par le Conseil d’Orientation des Retraites à près de 130 milliards d’euros ? N’appartiennent-elles pas aux adhérents de l’AGIRC et de l’ARRCO ainsi qu’à ceux des caisses de retraite des professions libérales qui les ont constituées grâce à leurs cotisations ? Dans ce cas, peuvent-elles être mutualisées pour financer par exemple les futures pensions des fonctionnaires ? Certes, certains soulignent que les dispositifs de compensation ont toujours existé au niveau du système de retraite. Mais dans le cas des régimes complémentaires, il ne s’agit pas de régimes publics, même s’ils sont obligatoires. Ce sont des régimes paritaires ou gérés par les professions disposant de la personnalité juridique. La dévolution de leurs fonds est de leur responsabilité. Le big-bang des retraites ne doit pas donner lieu à une spoliation. Au lieu d’être affectées à l’éventuel régime universel, ces réserves devraient servir de base à de futurs régimes professionnels par capitalisation. En effet, pour maintenir le niveau de vie des futurs retraités, le développement de suppléments de retraite est nécessaire. Avec une population retraitée qui passera de 16 à 25 millions de personnes d’ici le milieu du siècle, en ne modifiant par l’âge légal de départ à la retraite tout en maintenant un plafond de dépenses de pension à 14 % du PIB, sauf retour improbable d’un cycle de forte croissance, le pouvoir d’achat des retraités sera mis à mal dans les prochaines années. L’utilisation des réserves des régimes complémentaires pour monter des produits par capitalisation permettrait de servir rapidement des rentes pour les bénéficiaires. Ces suppléments contribueraient par ailleurs au renforcement des fonds propres des entreprises. En lieu et place du jeu de bonneteau dont pourraient faire l’objet des retraites, je propose donc de créer un véritable deuxième pilier par capitalisation, géré au niveau professionnel par les représentants des salariés, des professions libérales et des indépendants. La création de ce pilier s’inspirerait de la méthode qui avait prévalu au moment de l’instauration du régime général en 1945. Les partenaires sociaux avaient décidé de transformer les régimes de retraite qui existaient avant-guerre en complémentaires.

A lire dans le Mensuel de juillet du Cercle de l’Épargne

Fin du cash ? Pourquoi vous ne pourrez bientôt plus payer avec vos billets

La fin de la monnaie numéraire est destinée à éradiquer la fraude, pour autant comme l’indique Philippe Crevel dans Planet, « en pratique, les malfrats, le crime organisé, et autres réseaux mafieux ont déjà envahi le monde de l’argent numérique.« Par ailleurs, il précise que « la monnaie fiduciaire ne devrait pas disparaître avant au moins 15 ans ».

Le passage de la « sécurité sociale » à la « protection sociale »

Dans une interview accordée à Atlantico, Philippe Crevel décrypte l’étatisation silencieuse de la protection sociale. Il revient notamment sur l’adoption, en commission, d’un amendement qui modifie dans la Constitution « la sécurité sociale » en « protection sociale », ce qui « ouvrirait ainsi la voie à l’élargissement du Projet de loi de financement de la sécurité sociale (qui deviendrait alors le projet de loi de financement de la protection sociale) par exemple à la dépendance.

Retraite : quel impact un divorce a sur votre pension ?

Lors d’un divorce, quand séparation crée une très forte disparité entre les anciens époux, des mécanismes de compensation peuvent être décidés pour réduire avec le versement d’une prestation compensatoire au profit du conjoint lésé par ce changement de situation. Pour autant comme le rappelle Philippe Crevel dans Planet, « quand bien même la prestation de compensation cherche à réduire les inégalités entre les deux anciens conjoints, le divorce reste assez pénalisant pour les retraités »

Quelle réforme pour nos retraites?

A lire dans Mieux Vivre Votre Argent (L’Express), un article consacré à nos régimes de retraite et à la complexité des règles auxquelles sont soumis chaque régime.

La réversion, réforme ou pas réforme : un enjeu de société

Apparue au XIXe siècle, la réversion s’est constituée, à l’origine, dans le prolongement du devoir de protection dû à la femme par son mari, auquel incombait, jusqu’en 1971, le statut de chef de famille en application de l’article 213 du Code civil. C’est ainsi que ce droit qui a vu le jour au sein de la fonction publique était initialement réservé aux femmes avant de s’étendre progressivement aux veufs et d’être uniformisé entre les deux sexes entre 1973 et 2004. La réversion est un sujet sensible. En effet, lié au décès d’un conjoint, elle constitue un élément de la solidarité nationale. Par ailleurs, elle permet de réduire fortement l’écart de pensions entre les hommes et les femmes. Les pensions de ces dernières sont, en droit direct, de 39 % inférieures à celles des hommes (données 2016). En intégrant les droits de réversion, l’écart n’est plus que de 25 %.

Le système de la réversion a en commun avec celui des retraites, la complexité. Les différents régimes ont retenu leurs propres règles. La situation des conjoints survivants peut, de ce fait, différer en fonction de la carrière professionnelle des conjoints décédés. Depuis de nombreuses années, l’idée d’une refonte de la réversion est avancée par les pouvoirs publics et certains partenaires sociaux. Avec le lancement de la réforme systémique du système de retraite, la refonte de la réversion est incontournable.

Au sommaire de cette étude :

4,4 millions de bénéficiaires de droits dérivés

La réversion en France, règles en vigueur

- Le principe de base

- Les règles en vigueur pour les régimes de base alignés (régime des salariés, indépendants, agricole, professions libérales)

- La réversion dans la fonction publique, dans les régimes spéciaux et pour les avocats

- La réversion dans les régimes complémentaires

Le poids relatif de la réversion est amené à diminuer

La réversion chez nos partenaires

- La Suède

- L’Allemagne

- Le Royaume-Uni

- L’Italie

Quel avenir pour la réversion en France ?

Les pistes envisageables pour le Gouvernement

Immobilier à la hausse : faut-il encore acheter dans les villes les plus chères ?

Le Directeur du Cercle de l’Epargne revient, dans une interview accordée à Atlantico, sur l’opportunité d’acquérir un bien immobilier dans les villes les plus chères de France.

Assurance vie : collecte positive en mai

L’AGEFI Actifs reprend l’analyse du Directeur du Cercle de l’Épargne dans un article consacré à la collecte positive de l’assurance vie en mai dernier.

Un joli mois de mai pour l’assurance vie

Paris, le 27 juin 2018

COMMUNIQUÉ DE PRESSE

Un joli mois de mai pour l’assurance vie

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie engrange une 6e collecte nette consécutive au mois de mai avec un joli gain de 2 milliards d’euros comme au mois d’avril. Sur les cinq premiers mois, la collecte atteint 9,6 milliards d’euros, soit une moyenne mensuelle de près de 2 milliards d’euros. L’assurance vie fait ainsi jeu égal avec le Livret A. L’encours s’élevait à 1694 milliards d’euros à la fin du mois de mai.

Ce bon résultat est la conséquence d’une baisse sensible des prestations et des rachats qui ne se sont élevés qu’à 8,7 milliards d’euros en mai contre 9,8 milliards d’euros en avril. La collecte brute en atteignant 10,7 milliards d’euros est en léger retrait par rapport aux mois précédents mais demeure néanmoins d’un bon niveau. Les jours fériés ont certainement pesé tant sur la collecte que les rachats.

La collecte des unités de compte a été de 2,9 milliards d’euros en mai et a représenté 27 % de l’ensemble de la collecte. Ce taux est relativement stable depuis plusieurs mois semblant prouver que la proportion d’unités de compte dans la collecte a atteint un plafond.

Le mois de mai réussit en règle générale assez bien à l’assurance vie. Une seule décollecte a été enregistrée lors de ces dix dernières années (en 2017 qui fut une année noire pour l’assurance vie).

Les ménages français sont, depuis le début d’année, en mode « épargne ». La multiplication des incertitudes économiques incite les épargnants à privilégier les placements sûrs comme le Livret A et les fonds euros de l’assurance vie. Celle-ci profite également du net ralentissement des investissements des particuliers dans la pierre au cours du premier trimestre. Le ralentissement de l’immobilier explique le recul des rachats et des prestations. Il s’explique à la fois par les prix élevés qui peuvent dissuader certains investisseurs et par la création de l’Impôt sur la Fortune Immobilière.