Le nouvel environnement de l’épargne retraite en France, une révolution ?

Paris, le 10 septembre 2019

COMMUNIQUÉ DE PRESSE

LE NOUVEL ENVIRONNEMENT

DE L’ÉPARGNE RETRAITE EN FRANCE

UNE RÉVOLUTION ?

Pour la première fois, les pouvoirs publics ont décidé de redessiner l’ensemble de la législation applicable à l’épargne retraite avec la loi PACTE. Tous les produits, bien souvent créés au fil de l’eau, sont concernés par la réforme qui poursuit quatre objectifs :

- la convergence des différents produits existants ;

- l’harmonisation des règles en vigueur notamment pour les sorties ;

- la transférabilité des produits ;

- la concurrence accrue entre les professionnels proposant des solutions d’épargne retraite avec un devoir de transparence plus important.

Après la promulgation de la loi PACTE, puis la publication de l’ordonnance et des textes réglementaires, durant l’été, la commercialisation du Plan d’Épargne Retraite (PER) débutera à compter du 1er octobre prochain.

Le PER est avant tout une enveloppe juridique et fiscale qui rassemble plusieurs dispositifs de suppléments de retraite par capitalisation, le Plan d’Épargne Retraite Individuel, le Plan d’Épargne Retraite Entreprise collectif et le Plan d’Épargne Retraite Entreprise obligatoire. Il peut être également analysé à travers les modes d’alimentation par compartiment (versements volontaires, versements liés à l’épargne salariale et versements obligatoires).

L’épargne française se modèle ainsi de plus en plus autour d’enveloppes : l’assurance vie, le Plan d’Épargne en Actions (PEA), le Plan d’Épargne Retraite (PER) et l’épargne réglementée avec le Livret A comme navire amiral.

Le dispositif retenu en embrassant l’ensemble des produits existants apparaît assez complexe. La cohabitation de différentes fiscalités associées à plusieurs modes de sortie est une source de complexité.

L’étude réalisée par le Cercle de l’Épargne est un premier décryptage du nouveau Plan d’Épargne Retraite. Elle insiste sur les liens avec les anciens produits ainsi que sur la structuration des futurs PER.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

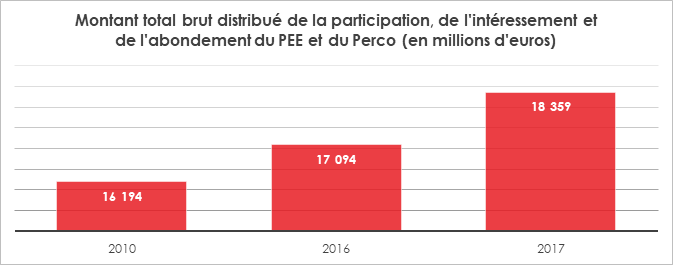

L’épargne salariale en France : état des lieux

49,9 % des salariés du secteur marchand non agricole, soit 8,8 millions de salariés, avaient, selon la Direction de l’animation de la recherche, des études et des statistiques (DARES) du Ministère du Travail, en 2017, accès à au moins un dispositif d’épargne salariale (participation, intéressement, plan d’épargne entreprise). Toujours en 2017, 7,5 millions d’entre eux ont reçu un complément de rémunération sous la forme d’une prime de participation ou d’intéressement ou d’un abondement de l’employeur sur un plan d’épargne entreprise ou un plan d’épargne retraite collectif. L’épargne salariale passe de plus en plus via le Plan d’Épargne Entreprise (PEE), qui couvre 42,8 % des salarié. Il est le premier dispositif d’épargne salariale.

49,9 % des salariés du secteur marchand non agricole, soit 8,8 millions de salariés, avaient, selon la Direction de l’animation de la recherche, des études et des statistiques (DARES) du Ministère du Travail, en 2017, accès à au moins un dispositif d’épargne salariale (participation, intéressement, plan d’épargne entreprise). Toujours en 2017, 7,5 millions d’entre eux ont reçu un complément de rémunération sous la forme d’une prime de participation ou d’intéressement ou d’un abondement de l’employeur sur un plan d’épargne entreprise ou un plan d’épargne retraite collectif. L’épargne salariale passe de plus en plus via le Plan d’Épargne Entreprise (PEE), qui couvre 42,8 % des salarié. Il est le premier dispositif d’épargne salariale.Au sommaire de cette étude :

- L’intéressement devance la participation

- Progression des sommes distribuées aux salariés

- La couverture des salariés en produits d’épargne salariale

- Près de 10 milliards d’euros de versement sur les PEE

- 500 000 salariés ont bénéficié d’une distribution d’actions au sein de leur entreprise

La collecte de l’assurance vie ralentit, mais reste dans le vert !

Retour sur la collecte de juillet de l’assurance vie avec les éléments d’explications de Philippe Crevel, Directeur du Cercle de l’Epargne.

Livret A, assurance-vie… Changer les habitudes d’épargne des Français ne sera pas facile

Le rendement ne constitue pas une fin en soi, retrouver dans le Figaro les clés qui guident les choix des Français en matière d’épargne.

Assurance vie : résultat de collecte faible malgré une forte activité en juillet

Retrouvez sur Investir les commentaires de Philippe Crevel, directeur du Cercle de l’Épargne comme suite à la publication par la FFA des résultats de la collecte de l’assurance vie en juillet. Il explique le ralentissement constaté le mois dernier par la relance de la consommation.

Assurance vie: la collecte ralentit en juillet, à 1,6 md EUR

L’AFP reprend l’analyse du Cercle de l’Épargne pour expliquer l’accès de faiblesse enregistré par l’assurance vie en juillet 2019.

Les 18-25 ans peuvent à présent miser sur les actions avec le PEA Jeunes, voici les avantages de ce placement

Pourquoi les jeunes éligibles au nouveau dispositif introduit dans le PACTE devrait privilégier ce placement aux traditionnels Livret A et autres produits de taux ? Réponse du Directeur du Cercle de l’Épargne qui présente les attraits de ce nouveau né dans la famille des PEA dédié au 18-25 ans qui sont toujours rattachés au foyer fiscal de leurs parents.

Les Luxembourgeois et les Allemands champions de l’épargne en Europe

Dans un article consacré à l’épargne des européens, Philippe Crevel, Directeur du Cercle de l’Épargne donne quelques raisons expliquant le niveau élevé des allemands qui disposent notamment d’un pouvoir d’achat supérieur comparativement aux Français .

Petit coup de frein pour l’assurance vie en juillet

COMMUNIQUÉ DE PRESSE

Collecte mensuelle de l’assurance vie :

Petit coup de frein pour l’assurance vie en juillet

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie tout en restant dans le vert en juillet connaît un petit accès de faiblesse avec une collecte nette de 1,6 milliard d’euros ce qui constitue le plus mauvais mois de l’année 2019. Ce résultat est décevant pour un mois de juillet. Lors de ces dix dernières années, la collecte moyenne de l’assurance vie en juillet est de 3,3 milliards d’euros. En juillet 2018, elle s’était par ailleurs établie à 2,5 milliards d’euros.

Les ménages ont été très actifs en juillet avec leurs contrats d’assurance vie tant sur le plan des versements que des rachats. La collecte brute s’est élevée à 13,1 milliards d’euros (près d’un milliard de plus qu’en juin dernier) et les prestations ont atteint 11,5 milliards d’euros contre 9,8 milliards en juin dernier et 9,7 milliards d’euros un an plus tôt. Ces rachats ont profité aux biens de consommation durables qui ont progressé de 1,6 % en juillet dernier avec principalement une relance des dépenses en biens d’équipement du logement qui ont progressé de 1,9 % sur le mois. Après avoir différé leurs dépenses de consommation et après avoir épargné fortement au premier trimestre, les ménages ont retrouvé le chemin des magasins.

Dans un contexte économique et financier toujours compliqué, les ménages optent pour la prudence et investissent moins que dans le passé en unités de compte. Leur poids dans la collecte a atteint au mois de juillet 23,6 % contre 28 % en moyenne l’année dernière.

Le second semestre 2019 comme en 2018 devrait être moins porteur pour la collecte de l’assurance vie du fait des dépenses de rentrée scolaire et de fin d’années. Par ailleurs, les dépenses en biens d’équipement et en biens durables devraient s’accroître. L’assurance vie dont l’encours a atteint 1 754 milliards d’euros au mois de juillet devrait conforter sa position de premier placement des ménages.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le PEA « Jeunes » dernier né dans la famille des Plan d’Épargne en actions précisé par décret

Dans le cadre de la loi PACTE adoptée en mai dernier, le ministre de l’économie et des finances a apporté de nombreuses modifications au PEA afin de relancer ce placement long terme. Au côté du PEA et du PEA PME, voit ainsi le jour le PEA « Jeunes », nouveau dispositif dédié aux 18-25 ans fiscalement rattachés à leurs parents.

Ce produit qui bénificie du même cadre fiscal que le Plan d’Épargne en Actions classique et du PEA dédié aux PME et aux ETI sera plafonné à 20 000 euros contre respectivement 150 000 et 75 000 euros pour ses aînés.

Les modalités du nouveaux dispositif ont été précisé par un décret adopté le 22 août dernier. Ainsi pourront ouvrir droit au produit les jeunes de 18 à 21 ans (25 ans pour les étudiants) fiscalement rattaché au foyer fiscal de ses parents. Passé cet cet âge, le PEA Jeunes se transforme en PEA classique.

Les jeunes et leur retraite

Dans une récente étude consacrée au regard porté par les jeunes adultes sur notre système de protection sociale, le sociologue Adrien Papuchon notait, que « tout se passe comme si les jeunes […] appréhendaient une dégradation de leur situation sociale ou doutaient de la capacité du système à assurer à l’avenir des prestations suffisantes pour faire face à la pauvreté » (Papuchon, A. (2018). Les jeunes adultes : des points de vue hétérogènes sur le système de protection sociale. Informations sociales, 196-197(1), 144-154.). L’examen des réponses des jeunes et des jeunes actifs (18-34 ans) dans le cadre de l’enquête 2019 du Cercle de l’Épargne et d’Amphitéa semble confirmer cette analyse. Que pensent par conséquent les jeunes des recommandations de Jean-Paul Delevoye pour la retraite ? Cette réforme répondra-t-elle aux attentes des « millenials » nés entre le début des années 80 et le milieu des années 90 et à leurs cadets qui arrivent progressivement sur le marché du travail ?

Au sommaire de l’étude

LES JEUNES, FAVORABLES AU « BIG BANG » DES RETRAITES

- Les jeunes moroses quand ils pensent à leur retraite

- 86 % des 18-34 ans pour la mise en place d’un régime universel de retraite Les jeunes hostiles à l’introduction d’un « âge d’équilibre » ?

- 54 % des 18-24 ans épargnent pour améliorer leur situation à la retraite

- Les jeunes privilégient l’immobilier pour préparer leur retraite

LES PLUS JEUNES, COMME LES SÉNIORS, ACQUIS À LA CAPITALISATION ?

- L’épargne-retraite fait son entrée chez les jeunes adultes

- Les 25-34 ans plus ouverts à l’expansion de l’épargne-retraite

Que signifie le changement de cap de Macron sur les retraites ?

A lire dans l’Express, cet article consacré aux amendements apportés à la réforme des retraites par le Président de la République. Philippe Crevel, Directeur du Cercle de l’Épargne évoque les raisons qui ont guidé le Président à soutenir un allongement de la durée de cotisation, conformément aux attentes de la CFDT et contre les préconisations du Haut-Commissaire à la Réforme des Retraites. Il rappelle les avantages respectifs des deux dispositifs destinés à assurer la pérennité à long terme du futur régime universel.

Virage sur les retraites: «Macron a besoin de soutien, notamment de la CFDT»

Philippe Crevel réagit sur RFI aux annonces du Président de la République en matière de réforme des retraites. Réecouter l’interview dans lequel Philippe Crevel explique les raisons qui ont inciter le Président de la République à privilégier le rallongement de la durée de cotisation à la constitution d’un âge pivot.

Les dettes des États explosent, c’est vraiment grave docteur ?

Pour quelles raisons les États s’endettent-ils toujours plus ? Retrouvez dans Capital, l’analyse de Philippe Crevel, économiste et directeur du Cercle de l’Épargne.

Nouveau plan d’épargne retraite : risquez-vous d’y perdre ?

A la veille de l’apparition du nouveau plan d’épargne retraite, Philippe Crevel rappelle dans Capital, le rôle d’ « alerte et de contrôle » des associations d’épargnants.

Les Français remplissent leur livret A

Dans le Particulier, Philippe Crevel commente les bons résultats du Livret en juillet.

Le Livret A collecte 1,44 milliard d’euros en juillet

Retour sur la collecte du Livret A en juillet avec les explications du Directeur du Cercle de l’Epargne.

La réforme systémique des retraites, Le grand saut ?

La France tente de s’engager dans la plus importante réforme de son système de retraite de ses soixante-dix dernières années. L’ambition est de rassembler les 42 régimes de bases et les régimes complémentaires qui y sont associés afin de bâtir un régime universel par points. D’autres pays européens ont entrepris des réformes systémiques de grande ampleur : la Suède, l’Italie et l’Allemagne ont opté avant nous pour des régimes par points.

Jean-Paul Delevoye a ainsi présenté, le 18 juillet dernier, ses préconisations pour la réforme des retraites. Depuis 1993, les gouvernements avaient opté pour des réformes paramétriques modifiant le système sans en changer fondamentalement les règles. Un processus d’alignement avait néanmoins été engagé avec une harmonisation progressive des modalités de liquidation de la pension au sein des différents régimes, fruit de notre histoire sociale.

Le maintien de spécificités était, à tort ou à raison, de plus en plus mal perçu par l’opinion publique au point qu’elle juge le système de retraite français injuste et inéquitable (71 % des Français selon un sondage Cercle de l’Épargne/Amphitéa de 2018).

La promesse du Président de la République, Emmanuel Macron, de créer un régime universel selon le principe « un euro cotisé donne les mêmes droits pour tous », a reçu un accueil très favorable durant la dernière campagne présidentielle même si la crainte d’un report de l’âge de départ à la retraite a, depuis, érodé l’ampleur du soutien à la réforme.

La réforme pourrait s’étaler sur une quinzaine d’années. Elle aurait comme conséquence la suppression des régimes spéciaux et un changement complet du mode de calcul des pensions. Les systèmes de solidarité dont la réversion seraient profondément modifiés.

Au sommaire de cette étude

- Le régime universel parachève le travail des pères fondateurs de la Sécurité sociale

- Un régime universel par points pour tous

- L’entrée en vigueur progressive du régime universel

- Les droits dans l’ancien système garantis

- L’âge légal de départ à la retraite reste fixé à 62 ans mais un âge d’équilibre à 64 ans est institué

- Un taux de cotisation à 28,12 % sauf pour les indépendants

- La valeur des points et le montant des pensions

- Un régime unique de réversion

- Des majorations dès le 1er enfant

- Un minimum de retraite fixé à 85 % du SMIC

- Un établissement public paritaire pour gérer le nouveau système

- L’équilibre du régime, l’adoption d’une règle d’or

- La création d’un fonds de réserve universel

- L’adoption de la réforme après les municipales

- Qui seront les perdants et les gagnants ?

Le Livret A s’approche du cap des 300 milliards d’euros

Retour sur la forte collecte enregistrée par le Livret A en juillet dans cet article qui reprend l’analyse de Philippe Crevel.

Le Livret A fait le plein avant une possible baisse du taux

L’engouement pour le Livret A se poursuit. Dans les Échos, Philippe Crevel explique les raisons de ce succès et évoque les résultats prévisibles dans les prochains mois du placement le plus répandu en France.

Pas de trève estivale pour le Livret A

Le mois de juillet 2019 a bien réussi au Livret A avec une collecte de 1,44 milliard d’euros contre 880 millions en juillet 2018. L’encours a ainsi atteint à la fin du mois de juillet 296,8 milliards d’euros, ce qui constitue un nouveau record. Lors de ces dix dernières années, trois décollectes ont été enregistrées pour le Livret A au mois de juillet, en 2009, 2014 et 2015. La collecte moyenne en juillet sur ces dix dernières années s’établit à 520 millions d’euros. Le cru de 2019 est donc nettement supérieur.

Le mois de juillet est logiquement un mois de bascule pour le Livret A. En effet, si le premier semestre est, en règle générale, porteur pour le produit d’épargne le plus répandu de France, le second l’est moins en raison de l’accumulation des dépenses : vacances, rentrées scolaires et universitaires, fêtes de fin d’année.

Au mois de juillet 2019, 3 millions de contribuables ont bénéficié du versement de 2,5 milliards comme solde de tout compte des réductions d’impôt auxquels ils avaient le droit au titre de l’exercice 2018. Cela a pu les conduire à la fin du mois à effectuer des versements sur leur Livret A.

Au-delà de ce facteur lié à la mise en place de la retenue à la source pour l’impôt sur le revenu, depuis le début de l’année, les ménages ont tendance à accroître leur effort d’épargne et à privilégier les placements liquides et garantis. Le Livret A correspond parfaitement à ce souhait.

Par ailleurs, le contexte économique reste anxiogène avec les annonces répétées d’une probable récession ainsi que les tensions internationales entre la Chine et les Etats-Unis. Acontrario, la baisse du chômage conduit les titulaires de Livret A ayant retrouvé un emploi à reconstituer leur épargne de précaution.

Un facteur structurel joue également en faveur de l’augmentation du taux d’épargne, le vieillissement de la population. En effet, l’effort d’épargne est avant tout réalisé par les plus de 45 ans, or cette partie de la population augmente du fait de l’évolution de la pyramide des âges. En Allemagne, le taux d’épargne est plus élevé qu’en France en raison du poids plus important des seniors au sein de la population totale.

Épargne : 585 milliards d’euros dorment sur les comptes à vue des Français à fin juin 2019

L’épargne de précaution constitue le premier letmotiv’ des Français qui alimentent leurs bas de laine. Explications dans cet article qui cite le directeur du Cercle de l’Epargne.

Epargne : ces 29 milliards d’euros délaissés par les Français en 2019

Retour dans cet article qui cite Philippe Crevel, Directeur du Cercle de l’Épargne, sur les milliards d’euros que les Français préfèrent conserver dans leurs comptes courant plutôt que de les investir.

Les épargnants aiment le liquide et le garanti !

Selon la Banque de France, les placements financiers des ménages au premier trimestre 2019 s’élevaient à 5153,8 milliards d’euros. Cette augmentation est imputable à la hausse du cours des actions et aux flux d’épargne. En rythme annuel, leur flux d’épargne a atteint 135,4 au premier trimestre 2019 contre 113,7 milliards d’euros au dernier trimestre 2018. Les produits de taux sont les grands gagnants. Leur encours s’élève à 3 322 milliards d’euros au p trimestre 2019. Les flux correspondants se sont élevés à 35,0 milliards d’euros au premier trimestre 2019 contre 32 milliards d’euros au dernier trimestre 2018. Le numéraire et les dépôts à vue poursuivent leur hausse avec un flux de janvier à mars 2019 de 20,3 milliards contre 9,1 milliards d’euros au dernier trimestre 2018. Pour le deuxième trimestre 2019, la hausse serait plus faible, 8,5 milliards d’euros. L’encours du numéraire et des dépôts à vue atteint un nouveau sommet à 576,2 milliards d’euros. La préférence pour la liquidité demeure forte dans un contexte d’incertitudes économiques et sociales. Avec la crise des « gilets jaunes », de nombreux ménages ont reporté des achats en particulier durables, ce qui a conduit à augmenter la poche d’épargne de précaution.

L’épargne réglementée (Livret A, LDDS, PEL, etc.) continue à enregistrer des flux importants. Ainsi au deuxième trimestre 2019, ils ont atteint 11 milliards d’euros contre 11,9 milliards au premier et 7,5 milliards d’euros au dernier trimestre 2018. L’encours de l’épargne réglementée s’élevait au deuxième trimestre 2019 à 759,2 milliards d’euros. Les ménages continuent à placer leur argent sur ces produits malgré leur faible taux de rendement. Au regard de la situation du marché monétaire, il faut néanmoins relativiser la faiblesse de ces rendements. En effet, sans leur fixation réglementée, ils devraient être nuls voire négatifs. En effet, le taux des obligations d’État deuxième à 10 ans était, mi-août, inférieur à 0,4 %.

L’assurance vie en euros maintient le cap. Ainsi, les flux ont été de 11,3 milliards d’euros au deuxième trimestre 2019 contre 10,1 milliards d’euros au cours du premier. L’encours des fonds euros au premier trimestre 2019 était de 1 625 milliards d’euros. La garantie en capital constitue toujours le premier atout des fonds euros.

Les ménages se sont désengagés au premier trimestre du marché actions. Le flux a été négatif d’un milliard d’euros. Cette décollecte s’explique par les mauvais résultats des cours boursiers à la fin de l’année 2018. En revanche, en raison de l’appréciation des cours au premier trimestre 2019, l’encours est en hausse pour les actions cotées à 253 milliards d’euros contre 245,9 milliards d’euros au quatrième trimestre 2018. Les flux des actions détenues indirectement via les Organismes de Placement Collectif (OPC) sont également négatifs et cela tant au quatrième trimestre 2018 qu’au premier trimestre 2019. Les unités de compte des contrats d’assurance vie ont enregistré une collecte trimestrielle d’un milliard d’euros tant au premier qu’au deuxième trimestre 2019. L’encours est de 362,8 milliards d’euros au 1e trimestre 2019.

Les ménages français restent très averses aux risques en limitant autant que possible leur exposition aux produits ne bénéficiant pas de garantie en capital. Les produits de taux représentent 64 % de l’ensemble des placements financiers. En outre, figurent parmi ces produits, les parts sociales des entrepreneurs indépendants sous forme d’actions non cotées (1 036 milliards d’euros). Les actions cotées, les unités de compte (qui ne sont pas tous investies en actions) et les actions contenues dans les OPC représentent un total de 705,3 milliards d’euros, soit moins de 14 %.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Loi Pacte: le nouveau PER peut-il vraiment booster votre épargne retraite?

Le PER est-il l’avenir de l’épargne retraite ? Dans cet article consacré au nouveau dispositif introduit dans le PACTE, Philippe Crevel évoque les avancées notamment en terme de portabilité des produits d’épargne retraite d’entreprise. https://www.challenges.fr/patrimoine/retraite/loi-pacte-le-nouveau-per-peut-il-vraiment-booster-votre-epargne-retraite_668783

« 385 milliards d’euros dorment sur les comptes courants des ménages »: les connaissances limitées des Français en finance

Philippe Crevel était interrogé sur RMC sur les milliards d’euros que les Français préfèrent laisser dormir sur leur comptes courants ou placer dans produits au rendement réel négatif par précaution.

Dépendance, sortir des sentiers battus

Le rapport de Dominique Libault semble récuser l’assurance comme solution pour financer la dépendance. Pour autant, la dépendance répond parfaitement à la logique assurantielle ; c’est un risque car tous les seniors n’ont pas vocation à devenir dépendants. Il est modélisable sous réserve d’avoir accès aux données de santé publique. Les pouvoirs publics opposent bizarrement solidarité et assurance. Pour autant, depuis 1945, les assurances sociales se sont révélées être des instruments très puissants de solidarité. L’assurance, c’est une technique de couverture des risques reposant sur la mutualisation. C’est par définition un système redistributif. Elle permet de réduire le coût supporté par chacun des assurés du fait qu’ils ne sont pas tous dépendants au même moment. L’assurance n’interdit pas une prise en charge par l’État de tout ou partie des cotisations pour les assurés les plus modestes. Ce refus est d’autant plus préjudiciable qu’aucune autre solution n’est avancée. Le recours à la CRDS et à la CADES une fois l’épuration de la dette sociale réalisée est fort sympathique, mais nul ne sait quand celle-ci interviendra. Initialement prévu pour 2024, du fait de la persistance des déficits, le Ministre des Comptes publics a indiqué que le remboursement pourrait être différé d’une à plusieurs années.

Avant d’être problème financier, la dépendance pose la question de l’accès aux services et aux soins du quotidien. Les soins lourds de santé sont pris en charge par l’assurance maladie, en revanche, les soins de la vie quotidienne, les problèmes d’hébergement ou d’adaptation des logements sont complexes et coûteux. Les familles, face à la dépendance d’un proche, se divisent fréquemment. Or, d’ici le milieu du siècle, le nombre de personnes dépendantes, en France, sera amené à doubler. Chaque année, plus de 225 000 nouveaux cas de dépendance sont comptabilisés.

La question de la dépendance constitue le défi social des trente prochaines années. Avec l’arrivée, d’ici une dizaine d’années, aux grands âges des générations du baby-boom, les pays européens devront faire face à une augmentation sensible des dépenses de santé et de soins, des dépenses d’hébergement ainsi que des dépenses relatives aux services de proximité. Ainsi, au sein de l’Union européenne, les dépenses publiques liées à la dépendance devraient passer de 1,6 % du PIB en 2013 à 2,8 % en 2060 (Commission européenne, 2015).

Selon différentes études, notamment celles réalisées à partir des données européennes (enquête SHARE de l’INSEE), la probabilité de perte d’autonomie varie entre 29 % et 58 % pour les hommes et entre 51 % et 79 % pour les femmes. La durée de la dépendance oscille entre 2,2 et 3,7 ans pour les hommes et entre 3,7 et 4,7 ans pour les femmes. Ces écarts s’expliquent en partie par l’adoption de critères différents pour définir ce qu’est la perte d’autonomie.

La qualité de vie des personnes dépendantes à domicile est un sujet clef. La présence ou non de professionnels de santé, de moyens de transport et de services de proximité, joue un rôle majeur dans le maintien à domicile. En effet, 86 % des personnes âgées de plus de 80 ans vivent chez elles. Dans 40 % des cas, ce sont des femmes seules. Il faut souligner que seulement 20 % des personnes de plus de 80 ans vivent dans un logement avec un ascenseur. 35 % de cette catégorie de population n’ont pas accès dans leur agglomération à un cabinet ophtalmologique ou à un cabinet de cardiologie. Si en moyenne 31 % des plus de 60 ans sont à 30 minutes en voiture d’un établissement de santé, ce taux atteint plus de 50 % dans 18 départements dont ceux de l’Ariège, des Alpes-de-Haute-Provence ou du Cantal.

L’Allemagne qui dans les années 90 avait privilégié le maintien à domicile se heurte aujourd’hui à la problématique du personnel et des coûts. Si dans un premier temps, cette option est une source d’économies, mais par l’absence de gains d’échelle, elle apparaît vite comme budgétivore obligeant à une réorientation de la politique à travers la construction d’établissements spécialisés.

Le système de protection sociale est confronté au défi de la massification. L’arrivée en masse des générations du baby-boom à l’âge de la retraite et ensuite à l’âge de la dépendance se double de l’allongement de l’espérance de vie. Ces contraintes s’imposent à nous et changent la nature de notre système. Construit sur la base d’une large population active et d’une faible population retraitée, il doit faire face une inversion des fondations. La profession médicale doit opérer une véritable révolution. Formés à soigner, les praticiens sont amenés à accompagner des personnes dépendantes en fin de vie. La massification du système de soins peut déboucher de manière insidieuse et implicite à une sélection des patients selon des critères arbitraires, l’âge, l’état de santé, la fortune…

La prise en charge de la perte d’autonomie constitue un enjeu de taille tant financier que moral. Pour les personnes et les familles concernées, la perte d’autonomie provoque un surcroît de dépenses brutal qui peut être difficilement financé en s’appuyant exclusivement sur les pensions de retraite. Le coût des dépenses associées à la perte d’autonomie est en effet généralement supérieur au montant de la retraite moyenne. La situation ne devrait pas s’améliorer dans les prochaines années en raison d’une baisse de taux de remplacement des régimes de retraite obligatoire. La baisse pourrait atteindre, selon la Commission de Bruxelles, 12 points de pourcentage entre 2013 et 2060.

Face à cette augmentation des coûts, les pouvoirs publics privilégient la solution du maintien le plus longtemps possible au domicile. Cette option qui s’appuie sur la volonté supposée des intéressés, répond avant tout à une approche budgétaire de court terme. Grâce à l’appui des aidants familiaux, en allégeant le coût de l’hébergement, les pouvoirs publics réduisent à première vue les coûts supportés par la collectivité. Ce choix de l’hébergement à domicile s’impose évidemment pour les cas les plus légers de dépendance. Il est, en revanche, inopérant pour les cas plus complexes, surtout quand il s’agit de personnes seules et vivant en milieu rural ainsi que dans des communes de banlieues mal desservies. Les scénarii de l’administration occultent consciemment le fait que dans les prochaines années le nombre des aidants familiaux sera amené à diminuer en raison même du vieillissement de la population et de l’éclatement des structures familiales. Actuellement, plus de 4 millions de personnes aident une personne dépendante de manière régulière. En y ajoutant l’aide occasionnelle, ce nombre atteint 8,3 millions. Selon certaines sources, ce chiffre atteindrait 11 millions (baromètre Fondation April). Plus de la moitié des personnes dépendantes à domicile sont aidées à titre principal par leur conjoint ou par un proche. Pour le laboratoire d’économie et de gestion des organisations de santé de l’Université de Paris Dauphine, les aidants familiaux permettent une économie de plus de 11 milliards d’euros. Avec la montée en puissance de la dépendance, d’ici 2030, plus d’un cinquième de la population serait amené à s’occuper d’une personne dépendante. Étant rappelé que les aidants familiaux sont eux-mêmes des personnes âgées.

La dépendance est consommatrice de soins au quotidien. Pour y faire face, encore faut-il disposer d’un personnel suffisant et bien formé techniquement et moralement. Or, depuis plus de trente ans, afin de maîtriser les dépenses, il a été décidé de limiter les effectifs d’étudiants pour les professions médicales. La pénurie constatée aujourd’hui ne pourra que s’amplifier dans les prochaines années. En 2019, les personnes dépendantes éprouvent déjà des difficultés à être soignées en début et en fin de journée. En outre, bien souvent, la fréquence des passages est insuffisante pour garantir un niveau de soins compatible avec l’état de santé des patients.

Comme tous les autres Français, les professionnels de santé ont des contraintes familiales qui limitent leurs disponibilités à des moments clefs de la journée (entrées et sorties des enfants à l’école par exemple). Les professionnels de santé aspirent à un rythme de vie équilibré mais qui aboutit à réduire l’offre de soins. Ils sont de plus en plus nombreux à opter pour le statut de salarié, voire à choisir la médecine du travail, jugés moins chronophages que l’exercice en libéral ou en établissement de santé. La complexité et le coût croissant des déplacements en milieu urbain ou en milieu rural limitent également l’offre de soins. Il n’est pas rare que des infirmiers ou des kinésithérapeutes refusent de prodiguer des soins du fait de l’éloignement du domicile de la personne dépendante de leur lieu traditionnel d’exercice. Dans des banlieues difficiles, certains mettent également en avant le problème de la sécurité. En outre, à la différence du handicap par exemple, la gérontologie souffre d’un déficit d’image et d’attractivité que l’on retrouve dans le cursus de formation des médecins et, plus largement, dans les filières de formation médico-sociales.

Or, l’accès difficile des soins peut avoir des conséquences importantes pour les personnes âgées. Le traitement de la douleur peut être négligé tout comme le respect des simples règles d’hygiène.

De nombreux pays européens ont mis en place des prestations relatives à la perte d’autonomie mais elles ne permettent pas de couvrir l’ensemble des besoins et le reste à charge pour certaines familles peut être par conséquent très élevé.

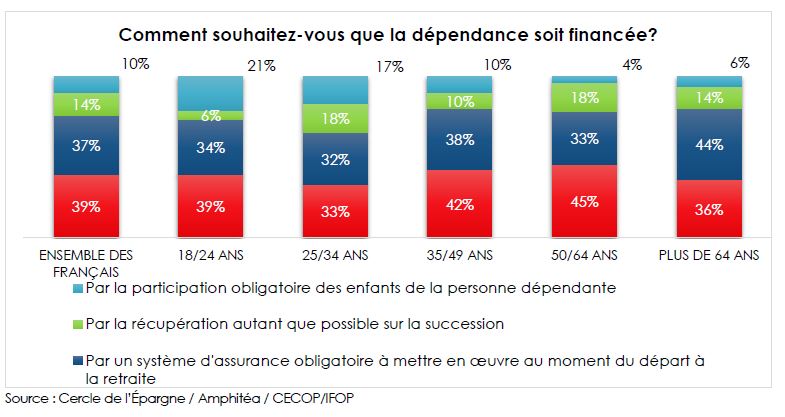

Le recours à des systèmes d’assurance privée reste trop partiel pour donner des résultats tangibles. Aux États-Unis, seules 7 % des dépenses de perte d’autonomie sont financées par le biais de l’assurance dépendance privée, un chiffre qui tombe à 2 % dans les autres pays de l’OCDE. Malgré tout, une partie de la population est susceptible de souscrire un tel contrat. Selon l’enquête 2019 du Cercle de l’Épargne et d’Amphitéa, 37 % des sondés estiment que le financement de la dépendance passe par le développement d’un dispositif assurantiel obligatoire. Cette formule arrive en tête chez les 50/64 ans (45 % des sondés).

La faible couverture assurantielle est liée au fait que s’assurent essentiellement les personnes qui estiment avoir un fort risque d’être dépendantes. Une partie des populations de l’OCDE considèrent que leur patrimoine leur permettra de faire face aux dépenses liées à la dépendance. Une autre partie estime que c’est à l’État ou plus globalement aux collectivités publiques qu’il revient de financer ce risque.

Les retraités concentrent une grande part du patrimoine des ménages. Ils sont, en règle générale, propriétaires de leur résidence principale, 77 % en France. Le règlement de la question de la dépendance passe par la mobilisation de ce patrimoine. Cependant, la vente de la résidence principale ou l’organisation de viagers ne sont pas évidentes à réaliser. La perte de l’autonomie peut être rapide et nécessiter de disposer rapidement de liquidités ; or, la vente d’un logement exige plusieurs mois. En milieu rural, dans des villes connaissant des problèmes économiques ou en déclin démographique, il peut s’avérer difficile de trouver des acquéreurs. En outre, les héritiers peuvent mal vivre le fait de vendre les biens de leurs aïeux.

La solution des prêts viagers hypothécaires

Dans les pays anglo-saxons, le recours aux prêts viagers hypothécaires est utilisé notamment dans le cadre du financement de la retraite ou de la dépendance. Cette formule existe également en France depuis 2007 mais reste assez confidentielle.

Les prêts viagers hypothécaires (appelés « lifetime mortgage » au Royaume-Uni ou « Home Equity Conversion Mortgage » aux États-Unis sont des opérations de crédit permettant d’obtenir des liquidités grâce à son patrimoine immobilier. Contrairement aux ventes en viager telles qu’elles sont pratiquées en France, ce dispositif n’implique aucun transfert de propriété. Les propriétaires occupants empruntent avec hypothèque sur tout ou partie de la valeur de leur logement. La principale différence avec une hypothèque classique réside dans le fait que l’emprunteur n’a besoin d’effectuer aucun remboursement tant qu’il occupe le bien. Les intérêts viennent donc s’ajouter au solde de l’emprunt. Le prêt viager hypothécaire arrive à échéance quand l’emprunteur ou le dernier des emprunteurs décède, vend le logement ou en déménage de manière permanente. En cas de décès, les héritiers peuvent au choix, soit rembourser le montant du crédit au prêteur afin de conserver le bien immobilier, soit vendre le bien. Si son prix de vente est supérieur au montant de la dette, ils pourront récupérer la différence. Le risque de longévité et le risque d’évolution des prix de l’immobilier sont transférés au prêteur, le montant de la dette de l’emprunteur étant limité à la valeur du logement à l’échéance du contrat. Les prêts viagers hypothécaires ne nécessitent pas d’examen médical et ne sont soumis à aucun critère de revenu, ils sont donc accessibles aux personnes en mauvaise santé ou disposant de revenus modestes. La seule contrainte est d’avoir les moyens de continuer à payer les impôts fonciers et l’assurance habitation. Contrairement à l’assurance dépendance privée (avant l’apparition de la perte d’autonomie), les prêts viagers hypothécaires peuvent être souscrits à un âge très avancé. Ils peuvent par ailleurs donner lieu à une mutualisation et à une titrisation, même si, en la matière, depuis la crise des subprimes, cette pratique est jugée suspecte.

Aux États‑Unis, 2 % à 3 % des propriétaires dépendants avaient, en 2010, souscrit un prêt viager hypothécaire (Consumer Financial Protection Bureau, 2012). Le Home Equity Conversion Mortgage (HECM), assuré par la Federal Housing Administration (administration fédérale du logement), domine le marché américain des prêts viagers hypothécaires avec plus de 90 % des parts de ce marché. Le nombre de nouveaux prêts HECM était passé de moins de 7 000 en 2 000 à plus de 110 000 en 2009. Après la crise des subprimes, il est retombé à 55 000 en 2012. En Europe, le marché des prêts viagers hypothécaires représentait 3,31 milliards d’euros en 2007.

Pour un certain nombre d’experts, le recours aux prêts hypothécaires pourrait couvrir une part significative des dépenses liées à la dépendance. L’évaluation du coût de la perte d’autonomie est un exercice difficile, en particulier en raison des différents acteurs intervenants pour sa prise en charge : les systèmes publics (qui diffèrent d’un pays à l’autre), les personnes âgées elles‑mêmes et leur famille. En fonction des critères retenus, le montant des dépenses peut varier de 1 à 10.

Aux États‑Unis, selon certaines études, le coût annuel médian s’élève à 47 934 dollars pour l’aide-ménagère, à 49 192 dollars pour les soins de santé à domicile, à 18 200 dollars pour les structures d’accueil de jour, à 45 000 dollars pour les résidences services et à 97 455 dollars pour une chambre privée dans une maison de retraite (Genworth Cost of Care Survey, 2017). Selon d’autres études américaines, le coût global annuel de la dépendance se situerait entre 50 000 et 70 000 dollars.

Selon des données néerlandaises, les dépenses liées à la perte d’autonomie s’élèvent au total à 73 817 dollars. Au Royaume‑Uni, l’estimation du coût moyen des dépenses liées à la perte d’autonomie sur toute la vie est de 53 506 dollars pour les femmes et de 29 531 dollars pour les hommes. En France, le coût se situerait entre 70 000 et 150 000 euros par an.

Du fait des écarts des prix immobiliers et des coûts des services liés à la dépendance, la formule des prêts hypothécaires est plus adaptée aux pays d’Europe du Sud qu’aux États-Unis. Dans ce dernier pays et au Royaume-Uni, la mobilisation du patrimoine financier apparaît plus adaptée.

Depuis vingt ans, chaque Président de la République annonce une grande loi sur la dépendance. À chaque fois, le projet est enterré faute de volonté. La question du financement sert d’épouvantail. Or, elle est loin d’être la seule ni, peut-être, la plus complexe à régler. Les personnes de plus de 60 ans sont aujourd’hui les principaux détenteurs du patrimoine des ménages. Certes, il n’est pas facile de mobiliser un patrimoine immobilier quand la dépendance survient. Mais le recours à des solutions assurantielles pour financer la prise en charge est imaginable soit en complément des revenus, soit en soudure, le temps de vendre le logement ou de le louer. Serait-il choquant que les retraités s’acquittent d’une cotisation dépendance obligatoire si en contrepartie une prise en charge de qualité était assurée ? Au-delà de la question financière, c’est en effet le niveau de services et le suivi des personnes dépendantes qu’il convient d’améliorer. D’ici 2040, la menace d’une société duale, avec d’un côté les actifs valides et de l’autre ceux qui seront invalides ou à la charge de la société, et un fossé au milieu, est réelle. Afin que la solidarité puisse conserver toute sa place, elle doit être acceptée par tous et reposer sur une répartition équitable des charges.

Livret A : les raisons de son succès malgré sa faible rémunération

Malgré un contexte défavorable au produit, le Livret affiche un encours record grâce à une collecte soutenue depuis plusieurs mois. Retour sur les raisons de ce succès avec les éléments d’explications du Cercle de l’Epargne.

PEL, Livret A… : ce qu’ils vous font perdre

Retour sur les rendements des placements phares des Français et analyses des comportements des épargnants avec Philippe Crevel dans cet article de Sarah Asali publié sur Capital.fr.

Immobilier, les acheteurs sont-ils toujours gagnants ?

Les taux d’intérêt sont à des niveaux historiquement bas. D’après les chiffres publiés par Crédit Logement/CSA, au mois de juin, le taux moyen accordé par les banques, toutes durées confondues, est descendu à 1,25 %. Pour des prêts à 10 ans, le taux moyen est d’environ de 0,77 %. Le pouvoir d’achat immobilier des Français n’aurait jamais été aussi élevé depuis 2002, selon la Fédération nationale de l’immobilier (Fnaim). Évidemment, la situation peut différer d’une agglomération à une autre. Dans certaines villes, les prix sont orientés à la baisse comme à Mulhouse quand dans d’autres, depuis une génération, ils sont en hausse. À Paris, ils ont ainsi doublé depuis le début du XXIe siècle.

Des experts mettent en avant le fait que les taux réels des prêts immobiliers sont négatifs mais ce phénomène s’est déjà produit à plusieurs reprises. L’inflation des années d’après-guerre érodait le coût du remboursement. Le capital à rembourser perdait chaque année de 7 à 13 % de sa valeur réelle quand les salaires suivaient, voire anticipaient la hausse des prix. La dépréciation du capital faisait plus que compenser le niveau élevé des taux qui pouvaient atteindre plus de 12 points. Les taux d’intérêt réels étaient négatifs de plusieurs points quand aujourd’hui ils sont nuls voire faiblement négatifs. Ainsi, avec une inflation de 1,2 %, le taux d’intérêt réel pour un emprunt immobilier est de -0,4 point.

Entre les années 70 et maintenant, l’accès au crédit s’est, par ailleurs, durci. Les banques, du fait du rétrécissement de leurs marges en relation avec les faibles taux ainsi qu’en raison des normes prudentielles en cours, entendent réduire leur exposition aux risques. Elles vérifient avec plus d’attention qu’auparavant la solvabilité de leurs clients. La moindre progression des salaires et la plus forte instabilité professionnelle sont autant de freins pour l’accès à l’emprunt. Avec les difficultés d’une partie de la population pour s’insérer professionnellement, l’achat d’un bien immobilier intervient de plus en plus tard. En moyenne, le premier achat est effectué à 33 ans, le temps de stabiliser sa situation et de se constituer un apport.

Pour permettre à des ménages d’acquérir un bien immobilier, les banques allongent la durée des prêts. Elles proposent désormais des prêts à 25 ou à 30 ans. Plus de 40 % des prêts immobiliers sont à 25 ans. Au deuxième trimestre de cette année, 53,3 % des ménages de moins de 35 ans ont emprunté sur une durée de 25 ans et plus, alors qu’ils n’étaient que 20,4 % au deuxième trimestre 2014. La part des prêts de moins de 15 ans ne représente plus que de 8,5 % de la production de crédits immobiliers. Au mois de juin, la durée moyenne est de 19 ans et trois mois, soit 15 mois de plus qu’à l’automne 2017 et 30 mois de plus que début 2014.

Les ménages empruntaient en moyenne 170 187 euros en 2018. Ce montant progresse de 5 % par an depuis plusieurs années. Le taux d’effort, remboursement par rapport aux revenus est de son côté en hausse. Il atteint 30 %. Le coût d’achat doit prendre en compte les droits de mutation ainsi que les impôts et charges liés à la propriété. De ce fait, des ménages peuvent rapidement être en difficulté quand surviennent, par exemple, des travaux (ravalement, toiture).

La rentabilité de l’investissement locatif tend à se détériorer. L’augmentation des loyers ne suit pas la hausse du prix de l’immobilier, ce qui entraîne automatiquement la baisse de la rentabilité. L’encadrement des loyers ne devrait qu’accentuer ce phénomène. Cette baisse s’est accélérée ces quatre dernières années.

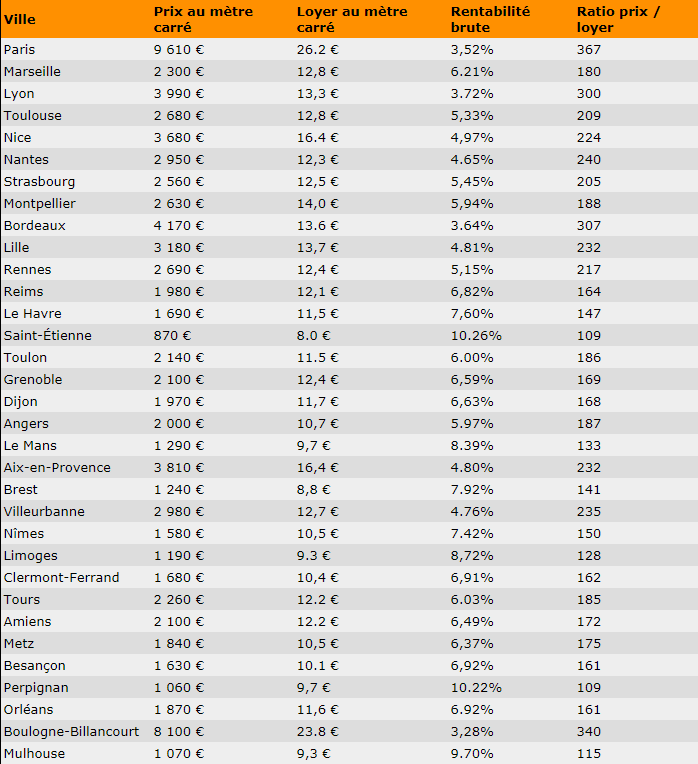

Quelle est la rentabilité d’un bien immobilier ?

La rentabilité

brute s’obtient en divisant le loyer annuel par le prix du logement, intérêt

compris de l’emprunt éventuellement souscrit. Souvent utilisée, elle peut varier

fortement dans la pratique. La rentabilité nette est plus précise, car elle

prend en compte le paiement des impôts locaux (la taxe foncière payée par le

propriétaire) et les charges non récupérables sur le locataire ainsi que les

frais de gestion. Ces charges et prélèvements peuvent représenter entre un et

deux mois de loyers. La rentabilité nette-nette est calculée après impôts et

éventuellement après intégration des avantages fiscaux (dispositif Pinel,

Censi, Bouvard, etc.). En moyenne, la rentabilité nette avant fiscalité varie

de 2 à 3 %.

Comparaison des rentabilités brutes pour les plus grandes villes françaises en 2018

Source des chiffres : Les prix au m² sont ceux donnés par ImmoPrix pour la Province (ou par le dernier numéro de l’Express pour les rares villes où le site Immoprix ne donne qu’une fourchette) et par le site des notaires de Paris/Ile-de-France pour l’Ile-de-France (chiffres d’avril 2019). Les chiffres sur les loyers proviennent de l’étude de Clameur publiée en mars 2019.

Le problème vient de l’offre

La France a un problème récurrent avec le logement. Déjà durant l’entre-deux-guerres, il y avait une crise du logement. Après-guerre, le Livret A a été affecté au financement du logement social. Il a fallu dans l’urgence régler le problème de bidonvilles en créant dans les années 60 des villes nouvelles et des cités devenues depuis des ghettos. Depuis trente ans, la population française s’urbanise à grande vitesse au sein des grandes métropoles : région parisienne, Toulouse, Lyon, Bordeaux, Nantes, Rennes… Par ailleurs, d’importantes migrations en provenance de l’est et du nord de la France vers l’Ouest et le Sud occasionnent des tensions sur le marché du logement. Un malthusianisme foncier favorise également la crise perpétuelle du logement en France. Entre propriétaires et écologistes, il y a un consensus, limiter la construction. Cette rareté du foncier a pour corollaire une dépense croissante de la part des pouvoirs publics, près de 40 milliards d’euros consacrés chaque année pour le logement (aides à la personne ou à la pierre). Malgré ce montant d’aides important, un record en Europe, la situation ne s’améliore guère. Aujourd’hui, il n’y a pas d’accord pour densifier réellement les logements, ce qui signifierait construire plus haut ou réaliser des villes nouvelles. Il est assez frappant de constater que le nombre de transactions augmente quand, dans le même temps, les constructions nouvelles reculent et cela malgré un déficit de logement évalué à 500 000.

N.B: Le tableau et quelques éléments de l’article ci-dessus reprennent les travaux de David Lelong publiés sur le site immobilier-danger.com

Pourquoi les nouveaux contrats d’épargne retraite peuvent attirer

Avec la réforme de l’épargne retraite dans le cadre du PACTE, le Ministre Bruno Le Maire entend booster l’épargne retraite avec un objectif espéré de collecte qui peut sembler ambitieux. Dans cet article publié dans Les Échos, Philippe Crevel considère néanmoins que le contexte de la réforme des retraites pourrait profiter au nouveau dispositif.

5 002 milliards d’euros, c’est le montant de l’épargne financière des ménages

Selon l’Observatoire de l’épargne réglementée, organisme dépendant de la Banque de France, le patrimoine financier des ménages s’élevait, à la fin de l’année dernière, à 5 002 milliards d’euros, en recul de 40 milliards d’euros par rapport à 2017. Cette contraction n’est pas la conséquence d’une baisse du taux d’épargne qui au contraire a progressé, mais de la diminution du cours des actions au cours du dernier trimestre 2018. Les flux des ménages vers leurs placements financiers ont, en effet, augmenté de 20 % l’année dernière. Ils ont atteint 114 milliards d’euros, soit le meilleur résultat enregistré lors de ces trois dernières années.

Près des deux tiers de l’épargne des ménages (65 %) sont placés en produits de taux, principalement sous forme de dépôts bancaires et d’assurance-vie en euros. En 2018, 87 milliards d’euros ont été placés en produits de taux, contre 58 en 2017.

Des dépôts à vue toujours en hausse

Les ménages laissent des sommes de plus en plus importantes au sein de leurs dépôts à vue ou en numéraire (pièces et billets), plus de 560 milliards d’euros. Ces sommes ont augmenté de 38 milliards d’euros après 43 milliards en 2017. Ces dépôts non rémunérés ont progressé de plus de 150 milliards d’euros depuis la crise. Depuis 2013, les flux sur les dépôts à vue sont plus élevés que sur les dépôts rémunérés (28 milliards d’euros en 2018). Cette évolution est imputable à la baisse des rendements et à la volonté de conserver une forte poche d’argent liquide. Elle est liée au climat économique anxiogène que connaît le pays depuis une dizaine d’années. Le poids élevé des dépôts à vue dans le patrimoine des ménages n’est pas une spécificité française. Il est en effet proportionnellement plus important en Allemagne, en Espagne ou en Italie. La France se distingue en revanche de ses partenaires par le rôle particulier joué par l’épargne réglementée.

Les livrets ordinaires dopés par le Prélèvement Forfaitaire Unique

Les livrets bancaires rémunérés et fiscalisés détenus par les ménages ont atteint, en 2018, un encours de 185 milliards d’euros avec une collecte de près de 13 milliards d’euros. L’instauration du Prélèvement Forfaitaire Unique a joué en faveur de ces placements qui, en revanche, sont pénalisés par leur très faible rendement (0,26 % à fin 2018).

L’épargne réglementée, 15 % du patrimoine financier des ménages

L’épargne réglementée qui comprend le Livret A, le Livret de développement durable et solidaire (LDDs), le Plan d’épargne logement (PEL), le Livret jeune, le Livret d’épargne populaire (LEP) et le Compte d’épargne logement (CEL), représente plus de 15 % de l’épargne financière française. Avec 751 milliards d’euros d’encours, elle bat un nouveau record, record porté par le succès rencontré l’année dernière par le Livret A (+ 11 milliards d’euros en 2018, après + 8 milliards en 2017). Ce niveau de collecte nette est inégalé depuis cinq ans. Malgré le niveau historiquement bas de son rendement, le Livret A a séduit les épargnants, pour son 200e anniversaire, par son triptyque : sécurité, liquidité et exonération de prélèvements.

Les encours des Livrets A et des LDDS ont atteint ainsi respectivement 267,5 milliards d’euros à fin 2018 (+ 4,2 %) et 107,2 milliards (+ 3,2 %). En revanche les LEP sont toujours en décollecte et représentent moins de 6 % de l’épargne réglementée des ménages. Même si la croissance s’est ralentie avec le durcissement du régime fiscal et la baisse du taux de rendement, l’encours des PEL continue d’augmenter et dépasse désormais 276 milliards d’euros à fin 2018.

L’assurance vie conforte sa première place

L’encours de l’assurance vie (avec épargne retraite en contrats d’assurance) s’est élevé à 1 913 milliards d’euros à la fin de l’année 2018. Ce produit représente 38 % du patrimoine financier des ménages. Les fonds euros ont atteint 1 570 euros, et les unités de compte 343 milliards d’euros. Les flux vers l’assurance vie se sont établis à + 51 milliards d’euros, en forte hausse par rapport à 2017. La collecte nette (différence entre les cotisations et les rachats ainsi que les versements des rentes) a été de 22 milliards d’euros en 2918 après +9 milliards en 2017.

Les placements « actions » retrouvent quelques couleurs malgré la chute des cours

Les produits de fonds propres, essentiellement composés d’actions détenues directement ou indirectement, ont bénéficié d’un flux positif de 17 milliards d’euros en 2018. Leur encours s’est élevé à 1 653 milliards d’euros soit le tiers de l’épargne financière des ménages. L’encours est en baisse de 89 milliards d’euros du fait du recul du cours des actions. Le CAC 40 a, en effet, perdu 13 % l’année dernière après avoir augmenté de 9 % en 2017. Malgré tout, les ménages ont acquis 4 milliards d’euros d’actions en direct. Ces achats ont été stimulés par le nouveau régime fiscal (Prélèvement forfaitaire Unique).

2018, une année faste pour l’épargne

Avec une amélioration sensible du pouvoir d’achat en fin d’année, avec la stabilisation des prix et dans un contexte économique et social compliqué, les ménages français ont renforcé leur effort d’épargne. Tous les grands produits ont bénéficié de cet engouement pour l’épargne. Cette tendance s’est poursuivie au cours du premier semestre 2019. Une inflexion est attendue pour la fin de l’année en raison d’une reprise anticipée de la consommation.

Le Livret A, un succès total pour ses 200 ans

Selon l’Observatoire de l’épargne réglementée, 82,5 % des Français disposent d’un Livret A (82,9 % en 2017). Depuis la mise en place des dispositifs de recherche des comptes et livrets en déshérence (Loi Eckert) et la lutte accrue contre la multi-détention, la proportion de détenteurs a diminué lors de ces dix dernières années. En 2011, ce taux était de 95 %. Plus de 6 millions de comptes avaient été fermés en 2016 et 2017.

Le nombre de Livrets A augmente pour les personnes morales (+ 35 000 livrets). Elles détiennent 850 000 livrets fin 2018 (+ 4 % sur un an). Ces ouvertures sont portées essentiellement par les syndicats de copropriétaires. Ils détiennent 130 000 Livrets A en 2018, contre 50 000 en 2016.

L’encours détenu par les personnes morales a dépassé 20 milliards d’euros en 2018, en hausse de 1,5 milliard d’euros par rapport à 2017. Les encours sont détenus pour moitié par les organismes HLM (9,6 milliards d’euros). Le reste est détenu à parts égales par les associations et les autres organismes habilités (dont les syndicats de copropriétaires). Les personnes morales détiennent ainsi 7 % de l’encours de Livrets A en 2018.

La France compte ainsi 55 millions de Livret A pour un encours de 263,5 milliards d’euros à la fin de l’année 2018. 35,2 millions de Livrets A sont gérés par les réseaux historiques (Caisse d’Épargne, Crédit Mutuel et Banque Postale) et 19,8 millions par les réseaux bancaires.

Le nombre de clôtures brutes de Livrets A atteint 2,8 millions en 2018, un plus bas depuis 2009, à comparer à un niveau annuel moyen de 3,8 millions depuis 2009. Le nombre d’ouvertures de Livrets A reste stable depuis plusieurs années, autour de 2,5 millions par an. Les nouveaux réseaux représentent en moyenne 60 % des ouvertures brutes quand les réseaux historiques concentrent 60 % des fermetures brutes. Au total, les nouveaux réseaux enregistrent 600 000 ouvertures de livrets en solde net tandis que les réseaux historiques comptabilisent 800 000 fermetures nettes de comptes.

L’application de la loi Eckert

Les restitutions aux bénéficiaires au titre de la loi Eckert sont multipliées par plus de deux. La Caisse des dépôts et consignations a reçu plus de 450 000 livrets réglementés inactifs en 2018, de 149 millions d’euros. Les Livrets A représentent toujours l’essentiel (95 %) de ces livrets inactifs.

Les taux de détention des LDDS et LEP) sont stables eux aussi, à respectivement 36 % et 13 %.

18 499 LDDS ont été également transférés à la Caisse des Dépôts pour un encours de 7,3 millions d’euros. 874 ont été restitués. Leur montant total était de 1,9 million d’euros.

965 Livrets d’Épargne Populaire ont été transmis. Leur montant global s’élevait à 1,3 million d’euros. 27 ont été restitués à leurs ayants droit avec à la clef 200 000 euros.

Au total, la Caisse des Dépôts a restitué à leurs bénéficiaires plus de 20 000 comptes pour un encours global de 36 millions d’euros au titre de l’épargne réglementée. Les restitutions ont plus que doublé par rapport à 2017 (16 millions d’euros).

Le nombre de livrets d’épargne populaire (LEP) : des clôtures toujours nombreuses, un début de reprise des ouvertures

Le nombre de LEP a diminué chaque année depuis 2009, sauf en 2015. Il se replie de 260 000 comptes en 2018, après 170 000 comptes en 2017.

Le Plan d’épargne logement (PEL) en recul

Le nombre total de PEL s’établit à 14,3 millions d’unités à fin 2018, en baisse de 7,3 % sur un an. Cette diminution de 1,1 million de comptes est la plus importante enregistrée depuis 2009. Le nombre d’ouvertures brutes est lui aussi en très forte baisse : 0,7 million de PEL ouverts en 2018 à comparer à 1,7 million en 2017. La chute des ouvertures de PEL est essentiellement influencée par la baisse de son taux de rémunération net de la fiscalité.

Une concentration de plus en plus forte

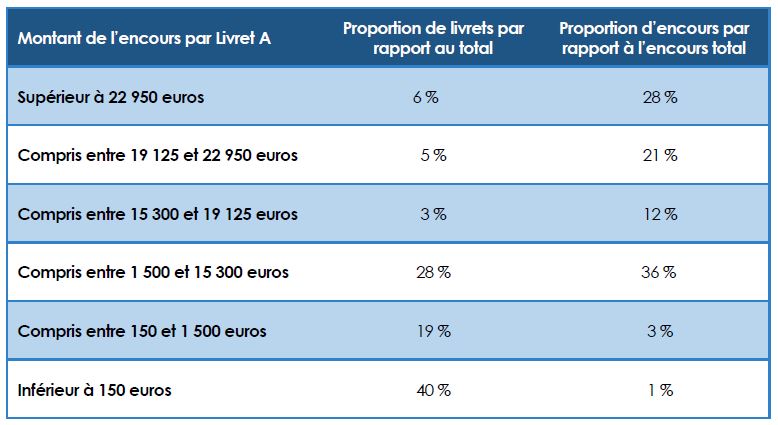

Les Livrets A supérieurs au plafond (22 950 euros) représentent 6 % du nombre de livrets en 2018. En six ans, cette proportion a été multipliée par trois. Leur poids au sein de l’encours global est passé de 11,3 % en 2013 à 28,3 % en 2018. Les livrets de montant inférieur à 1 500 euros totalisent 60 % du nombre de livrets et représentent 3 % de l’encours.

Les LDDS supérieurs au plafond (12 000 euros) représentent 18 % du nombre de livrets et un peu moins de la moitié des encours (49 %). Les LDDS inférieurs à 6 000 euros (deux tiers du nombre de livrets) ne représentent que 16 % des encours. Les LEP supérieurs au plafond (7 700 euros) dépassent deux tiers des encours (69 %, comme en 2017) pour 38 % du nombre de livrets en 2018.

Un montant moyen par Livret A en hausse

L’encours moyen des Livrets A et des LDDS était fin 2018 respectivement de 4 800 et 4 500 euros en hausse de plus de 1 500 euros par rapport à son montant de 2009. Celui des Livrets d’Épargne Populaire est stable depuis 10 ans, autour de 5 000 euros.

Le nombre moyen de mouvements constatés sur les livrets actifs s’établit en 2018 à 4,74 pour les versements et 5,14 pour les retraits, soit environ un mouvement par mois. Le montant moyen des mouvements sur l’ensemble des livrets s’établit à 527 euros pour les Livrets A, 434 euros pour les LEP et 658 euros pour les LDDS.

Les plus de 65 ans détiennent 38 % des encours de livrets réglementés

Les épargnants de plus de 65 ans, qui représentent 20 % de la population française au 1er janvier 2019, détiennent 38 % des encours de livrets d’épargne réglementée. Les jeunes détiennent en proportion quatre fois moins d’épargne réglementée que la moyenne de la population française. Ils représentent 29 % de la population et détiennent seulement 9 % des encours. Leur argent est placé principalement sur des Livrets A (80 %) et sur des Livrets jeunes (16 %). Malgré un taux de rendement (1,4 % en 2018) supérieur à celui du livret A, l’encours des Livrets jeunes est en baisse depuis plusieurs années.

Le temps est-il encore de notre côté ?

L’édito du Président – Août 2019

Nous sommes confrontés à un double défi, le réchauffement climatique et le vieillissement démographique. Au cours de l’histoire de l’humanité, nous n’avons jamais connu une telle situation. En raison de l’augmentation de la population et de notre essor économique, nos conditions de vie sont en danger. Compte tenu des statistiques publiées ces dernières années, nous sommes en train de vérifier les projections les plus pessimistes du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC). Pour certains, la fonte accélérée des glaces aux pôles pourrait précipiter la montée des eaux et des températures et générer un effet « boule de neige ». L’autre défi auquel nous sommes confrontés est donc l’augmentation rapide, généralisée dans tous les pays des plus de 60 ans. Ce phénomène est sans précédent, dans l’histoire de l’humanité. Ce vieillissement est le produit de notre essor économique. Il est également le résultat de l’augmentation exponentielle, depuis 1800, de la population mondiale qui est passée de 1 à 7,5 milliards d’habitants. Ce vieillissement a des conséquences importantes en matière de répartition des charges entre actifs et inactifs. Il entraîne une progression sans précédent des dépenses de santé, de retraite et de dépendance. Il oblige de revoir nos systèmes de protection sociale et plus globalement de production. Face à ces défis, nous semblons pour le moment bien désemparés. Les gouvernements optent pour des solutions traditionnelles, l’augmentation des impôts, le malthusianisme économique et social. Nous sommes atteints par un double mal, l’attentisme et la myopie. Le progrès est récusé car accusé de nous avoir menés dans une impasse. Nous nous autoflagellons en permanence quand nous devrions consacrer notre énergie à innover. Nous ne manquons pas d’épargne ; il y en aurait même trop. Nous ne manquons pas de chercheurs ; il n’y en a jamais eu autant. L’urgence est donc d’orienter les moyens financiers sur des projets de long terme. Nous avons contribué par nos inventions à détériorer notre cadre de vie, travaillons à trouver les moyens techniques pour contrecarrer ce processus. De même, des efforts doivent être consacrés au niveau de la recherche médicale non pas pour rendre l’homme immortel mais pour permettre de réduire les effets du vieillissement. Financièrement, des moyens sont disponibles. Au niveau de l’Union européenne, il y aurait la possibilité de lancer deux grands programmes de recherche financés par emprunts à faibles taux qui traiteraient de la transition écologique et de la santé. L’engagement de ces deux plans de recherche ouverts à des pays non membres de l’Union européenne comme la Russie et demain le Royaume-Uni auraient un impact positif sur la croissance et l’emploi. Cela permettrait à l’Europe, en décrochage technologique par rapport aux États-Unis et les pays d’Asie du Sud d’Est, de rattraper son retard.

A lire dans le Mensuel n°64 du Cercle

La croissance française ralentit, les Français consomment moins

Philippe Crevel, Directeur du Cercle de l’Epargne commente sur BFMTV.com les résultats de la croissance française sur le 2e trimestre.

Cachez ce Ceta que je ne saurais voir !

Retrouvez dans le Cercle des Echos, la tribune de Philippe Crevel, Directeur du Cercle de l’Epargne.

Réforme des retraites : quel impact sur votre pension ?

Retour sur les grandes lignes de la réforme préconisée par Jean-Paul Delevoye dans cet article qui cite le Directeur du Cercle de l’Epargne.

Pouvoir d’achat : pourquoi les Français restent frileux pour dépenser

Sur RTL Philippe Crevel commente les résultats de la croissance sur le 2e trimestre et explique les raisons pour lesquels les Français préfèrent épargner que consommer.

La croissance française fait du surplace

Paris, le 30 juillet 2019

COMMUNIQUÉ DE PRESSE

La croissance française fait du surplace

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

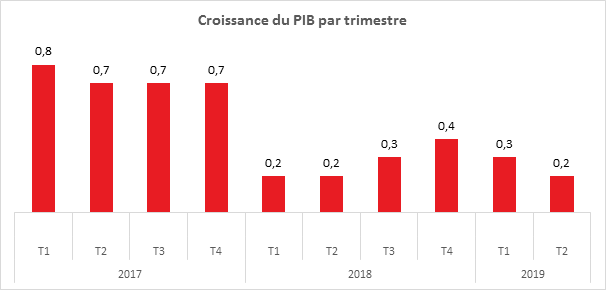

L’économie française continue de croître mais à un rythme d’escargot. Après avoir enregistré un gain de 0,3 % au premier trimestre, le PIB ne s’est accru que de 0,2 % au deuxième. Ce résultat en demi-teinte est imputable à la faiblesse de la consommation qui n’a augmenté que de 0,2 % contre +0,4 % au premier trimestre. Avec ce résultat, l’objectif de croissance de 1,4 % sur l’ensemble de l’année semble de plus en plus hors d’atteinte. Une révision à la baisse à 1,2 % est probable, avec à la clef, un risque de dérapage du déficit public.

L’épargne avant la consommation

Les Français restent toujours très prudents en matière de dépenses de consommation. Le rebond après la crise des « gilets jaunes » ne s’est pas réalisé. En effet, au premier trimestre, la progression de la consommation avait été jugée faible, +0,4 %. Malgré les gains de pouvoir d’achat, primes défiscalisées, versement anticipé des réductions d’impôt, amélioration de certains minimas sociaux, etc., les ménages n’ont pas accru leurs dépenses. Ils ont préféré épargner comme l’indique le montant élevé des collectes nettes du Livret A (+11,57 milliards d’euros) et de l’assurance vie (+15,1 milliards d’euros). Le montant des dépôts à vue a été multiplié par deux en douze ans. Les Français, face à la multiplication des incertitudes économiques, tensions commerciales sino-américaines ou le Brexit demeurent très prudents et reportent leurs achats de biens durables. L’achat de véhicules neufs est ainsi en retrait au cours du premier trimestre. Dans ces conditions, il est assez logique que la production manufacturière soit orientée à la baisse (-0,4 % au deuxième trimestre contre +0,5 % au premier). La production a été, de ce fait, portée par les services qui ont connu une progression de 0,5 %.

L’investissement des entreprises en hausse

La bonne nouvelle des résultats de la croissance du deuxième trimestre provient de l’investissement qui augmente de 0,9 % contre +0,5 % au premier trimestre. Cette progression est imputable aux entreprises dont les investissements sont en hausse de 1,2 % après +0,7 %. Elles se sont équipées en matériel informatique et de télécommunication afin de compenser le retard accumulé en la matière ces dernières années. L’investissement des ménages a enregistré une petite croissance de 0,1 % stable par rapport à celle du premier trimestre.

Gage d’amélioration de la compétitivité de notre économie, la hausse de l’investissement traduit la confiance maintenue des chefs d’entreprise dans la croissance de l’économie française.

Le commerce extérieur neutre pour la croissance

Dans un contexte de ralentissement du commerce international, le commerce extérieur de la France n’a pas pesé sur le cours de l’économie française. La croissance des importations s’est ralentie passant de 1,1 % à 0,1 % du premier au deuxième trimestre. Les exportations ont de leur côté cru au même rythme, +0,2 %. La contribution à la croissance du PIB a été neutre quand elle avait été négative de 0,3 point au premier trimestre. La France est moins touchée que certains de ses partenaires dont l’Allemagne par le ralentissement des échanges extérieurs du fait du poids plus faible de son industrie.

Les variations de stocks ont joué négativement

Au deuxième trimestre, les entreprises ont réduit leurs stocks. Ces derniers ont ainsi pesé sur la croissance, -0,2 % contre +0,3 % au premier trimestre.

Un deuxième semestre plus porteur ?

Les ménages, avec l’amélioration de leur pouvoir d’achat, +2,5 % attendu en 2019, soit la plus forte hausse enregistrée depuis 2007, devraient reprendre le chemin de la consommation au cours du deuxième semestre. En effet, depuis plusieurs années, les comportements des ménages diffèrent d’un semestre à l’autre. Au cours du premier, les Français épargnent quand, au cours du second, du fait des vacances, de la rentrée scolaire ou des fêtes de fin d’année, ils dépensent davantage.

Pour expliquer l’atonie des dépenses, il faut prendre en compte le fait que les ménages sont toujours dubitatifs en cas d’augmentation soudaine de leur pouvoir d’achat considérant que cette situation ne soit pas amenée à perdurer. Ils craignent que les pouvoirs publics leur reprennent d’une main ce qu’ils ont donné de l’autre. Il en est de même en matière d’inflation. Après plusieurs mois de hausse des prix durant l’année 2018, ils intègrent lentement la désinflation. Il est à noter également que l’indice de confiance des ménages qui avait fortement baissé entre la fin de l’année 2018 et le printemps 2019 est à nouveau en hausse.

**

*

La poursuite de l’amélioration de la situation de l’emploi pourrait jouer positivement en faveur de la croissance d’ici le mois de décembre. Si dans les années 80/90, il fallait un taux de croissance de 2 % pour créer des emplois, désormais, une faible croissance suffit. Cette situation est liée à la tertiarisation de l’économie et à la plus grande flexibilité de notre marché du travail. La décrue du chômage est également facilitée par les nombreux départs à la retraite.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

« Super livrets bancaires », une bonne idée ?

Les livrets bancaires peuvent bénéficier au cours de la période estivales d’offres visant à booster leur rendemnt. S’agit-il pour autant des placements qu’il convient de recommander aux épargnants ? Retrouver l’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne.

La révolution du secteur des finances est-elle en marche ?

Le secteur de la banque, de l’assurance et de la prévoyance a comme particularité de gérer d’importants stocks (l’encours de l’assurance dépassant à titre d’exemple 1 745 milliards d’euros au 30 avril 2019) et des flux. Par ailleurs, ce secteur doit constituer des réserves, des provisions pour des raisons techniques et prudentielles. Des exigences précises de fonds propres sont fixées par le législateur au nom de la défense des intérêts des épargnants et des clients et afin d’éviter une crise systémique en cas de défaillance d’un acteur important. Ces contraintes rendent l’arrivée de nouveaux acteurs plus complexes. Malgré tout, des fintechs et des assurtechs intervenants sur des créneaux particuliers, connaissent quelques succès. Les banques sont de plus en plus concurrencées dans les métiers des paiements avec l’arrivée de géants du digital comme Apple ou Facebook. Pour capter une part de marché, les start-up jouent sur leur caractère disruptif. Elles mettent en avant la transparence, la simplicité et l’instantanéité. Elles recourent aux nouvelles techniques que ce soit le Blockchain, les algorithmes, les objets connectés. Cette mutation digitale intervient au moment où le secteur financier est confronté à une baisse durable des taux d’intérêt. Par le passé, des taux relativement élevés offraient des marges non négligeables tant pour le monde bancaire que pour celui de l’assurance. Aujourd’hui, avec des taux nuls ou presque, les prêts ou la gestion des fonds euros n’offrent peu de rendement pour les acteurs financiers. Le développement des frais n’a compensé qu’en partie le manque à gagner.

Au sommaire de cette étude

La banque face à la révolution monétaire

- Le temps des agrégateurs

- La bataille des paiements est engagée

L’intelligence artificielle au cœur de l’assurance de demain

- Des nouveaux contrats d’assurance pour faire face à de nouveaux risques

- L’utilisation de la Blockchain

- La révolution des objets connectés

- Quand l’assurance devient communautariste

- La relation client de plus en plus digitalisée

- Le retour de l’humain

L’ordonnance sur le Plan d’Épargne Retraite (PER) publiée au journal officiel

Paris, le 25 juillet 2019

COMMUNIQUÉ DE PRESSE

L’ORDONNANCE SUR LE PLAN D’ÉPARGNE RETRAITE PUBLIÉE AU JOURNAL OFFICIEL

Par Philippe Crevel, Directeur du Cercle de l’Épargne

L’ordonnance relative au Plan d’Epargne Retraite (PER) a été publiée au Journal Officiel du 25 juillet 2019. Elle fixe les règles de fonctionnement ainsi que le régime fiscal et social des futurs PER qui pourront être souscrits avant la fin de l’année (certainement à partir du 1er octobre 2019).

L’ordonnance prévoit que les anciens produits d’épargne retraite (PERP, Madelin, PERCO, article 83, etc.) ne pourront plus être souscrits au plus tard après le 1er décembre 2020 (date qui sera précisée par arrêté).

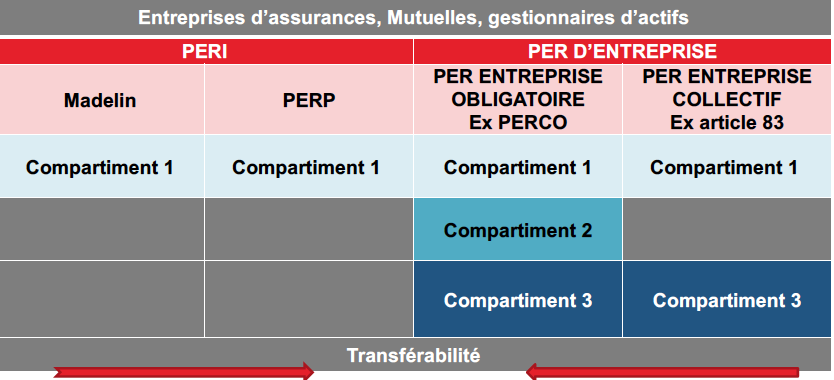

Le PER se décompose en deux sous-ensembles : le Plan d’Epargne Retraite Individuel et le Plan d’Epargne Retraite Entreprise. Le premier sous ensemble regroupe les versements aujourd’hui effectués sur les PERP et les Contrats Madelin. Le second reprend les PERCO et les contrats article 83. Le PER entreprise se subdivise ainsi en deux blocs, le PER collectif et le PER obligatoire.

Le PER pourra prendre la forme d’un contrat d’assurance ou d’un compte titres.

Le Plan d’Épargne Retraite Entreprise

Pour le plan des produits d’entreprise dits collectifs, l’ordonnance définit deux produits :

- un produit collectif bénéficiant à l’ensemble des salariés (ex PERCO) ;

- un produit à adhésion obligatoire, le PER entreprise obligatoire, et pouvant ne couvrir qu’une ou plusieurs catégories de salariés, qui succèdera aux contrats « article 83 » – PERE. Ce produit est également qualifié de catégoriel.

Les plans investis uniquement en Fonds Communs de Placement en Entreprise (FCPE) bénéficieront toujours d’une gouvernance paritaire. Pour les autres produits, un comité de surveillance paritaire devra être institué. En ce qui concerne les produits catégoriels qui ne sont pas alimentés par l’épargne salariale, cette création sera facultative. De ce fait, cela signifie que les produits catégoriels pourront recevoir, au nom de la portabilité, des sommes issues de l’épargne salariale.

L’intéressement et la participation pourront donc être versés sur un PERCO, ou sur un plan catégoriel sous réserve que celui-ci dispose d’une gouvernance paritaire (et que tous les salariés soient couverts par un Plan d’Épargne Retraite.

L’intéressement et la participation ne pourront pas en revanche être versés sur les produits individuels retraite, sauf en cas de transfert.

Les entreprises disposant à la fois d’un produit collectif et d’un produit catégoriel auront la faculté de les regrouper en un produit unique cumulant toutes les possibilités des différents produits. Les salariés seront ainsi en mesure d’effectuer des versements provenant de l’épargne salariale, réaliser des versements volontaires, recevoir les abondements de l’employeur et les cotisations des produits dits catégoriels.

Le Plan d’Épargne Retraite Individuel

Le PERP et le contrat Madelin sont fusionnés mais les avantages fiscaux à l’entrée restent distincts. Le Plan d’Épargne Individuel pourra être proposé par les assureurs et par les gestionnaires d’actifs.

Pour les produits proposés par les gestionnaires d’actifs, un compte titre et un compte espèce seront ouverts. Comme actuellement, pour les PERP et les Contrats Madelin, les PER assurantiels seront souscrits par l’intermédiaire d’une association souscriptrice de contrats de groupe. Un comité de surveillance qui intègrera des représentants des épargnants disposera de pouvoirs de contrôle. Les décisions importantes concernant les PER assurantiels seront soumises aux votes des assemblées générales des adhérents.

Les produits ouverts auprès d’un assureur pourront inclure des garanties optionnelles, par exemple en cas de perte d’autonomie, d’invalidité de perte d’emploi subie ou de décès. La liste des garanties optionnelles est inspirée des produits actuels.

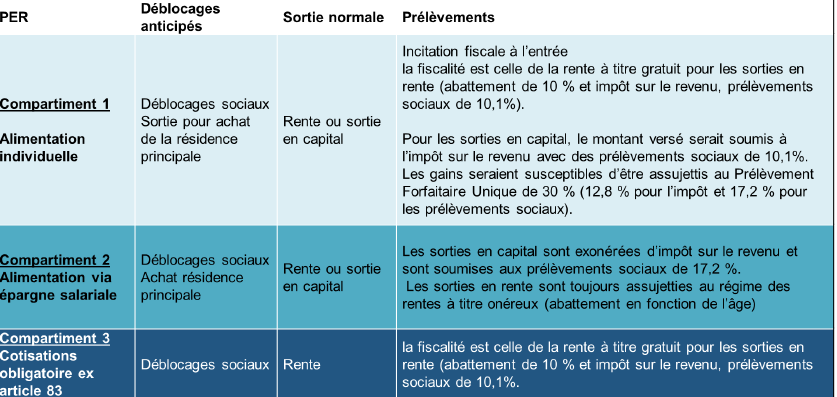

Le régime fiscal et social du PER

Au niveau fiscal, les versements volontaires et les versements obligatoires sont déductibles de l’assiette de l’impôt sur le revenu (IR) à l’entrée dans la limite de plafonds de déductibilité. À la sortie, les versements obligatoires et les versements volontaires déduits de l’IR sont soumis à l’IR, en rente comme en capital (dispositif du report d’imposition). À l’inverse, pour les versements volontaires non déduits de l’assiette de l’IR à l’entrée, seules les plus-values sont fiscalisées en sortie. Les sommes issues de l’épargne salariale (intéressement, participation, abondement de l’employeur et jours de compte-épargne temps) conservent leur régime d’exonération fiscale à l’entrée et à la sortie.

Pour les prélèvements sociaux, à l’entrée le dispositif d’exonération de cotisation sociale et d’assujettissement au forfait social est maintenu pour les versements de l’employeur, par parallélisme avec les produits actuels. À la sortie, l’ordonnance prévoit d’appliquer les prélèvements sociaux des revenus de placement aux plus-values des sommes issues des versements volontaires.

La transférabilité

L’ordonnance mentionne que tous les produits seront transférables. Pour les produits obligatoires, cela s’entend en cas de changement d’entreprise. Par ailleurs, les règles fiscales prévoient qu’en cas d’avantage à l’entrée, il ne saurait y avoir avantage à la sortie ce qui obligera à réaliser une traçabilité des versements.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

L’assurance vie conserve la forme en juin

Paris, le 25 juillet 2019

COMMUNIQUÉ DE PRESSE

Résultat de l’assurance vie du mois de juin et du premier semestre 2019

L’ASSURANCE VIE CONSERVE LA FORME

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Pour le sixième mois consécutif, l’assurance vie a enregistré en juin une collecte nette positive, +2,4 milliards d’euros contre +1,8 milliard d’euros en mai et un an auparavant. Ainsi, sur l’ensemble du premier semestre, la collecte nette a été de 15,1 milliards d’euros soit 3,5 milliards d’euros de plus qu’en 2018.

Au mois de juin, la collecte brute, à 12,1 milliards d’euros, s’est bien tenue quand dans le même temps les prestations sont restées stables à 9,8 milliards d’euros. Au cours des six premiers mois, le montant total des cotisations a atteint 74,0 milliards d’euros et les prestations 58,9 milliards d’euros.

En liaison avec l’amélioration des cours des actions, la souscription des unités de compte est en progression par rapport aux mois précédents. Elle a représenté 25,6 % de la collecte totale en juin. Pour les six premiers mois, la part des UC est de 24 %, en retrait par rapport à l’année 2018 (28 %).

L’encours des contrats d’assurance-vie (provisions mathématiques + provisions pour participation aux bénéfices) s’élève à 1 750 milliards d’euros à fin juin 2019, en progression de 3 % sur un an.

Le mois de juin a conforté la tendance constatée depuis le début de l’année. L’effort d’épargne a été accru sur le premier semestre ce qui a profité au premier placement financier des ménages. Juin est en règle générale un mois correct pour l’assurance, seules deux décollectes ont été enregistrés lors de ces dix dernières années (2012 et 2013). Il y a dix ans, la collecte nette était de plus de 4,6 milliards d’euros. La proportion d’unités de compte dans la collecte était de 11 %. Pour mémoire, l’encours était de 1 188 milliards d’euros.