Accueil > Actualités > Retraite > 2019 >

Épargne retraite : quand les régimes à cotisations définies devancent les régimes à prestations définies

Dans le paysage de l’épargne-retraite d’entreprise, il convient de distinguer deux grandes familles de produits :

- les régimes à prestations définies dont le montant de la prestation est connu dès le départ du contrat.

- Les régimes à cotisations définies où le montant de la rente n’est connu qu’au moment de la liquidation

Les premiers, longtemps préférés aux seconds permettent aux aux bénéficiaires de se constituer, selon la nature du produit souscrit, soit un un revenu de remplacement égal à un pourcentage du salaire de fin de carrière (appelé régime additionnel) soit un complément de revenu déterminé de telle façon que son montant additionné à celui des pensions atteigne un niveau prédéterminé du salaire de fin de carrière (régime différentiel). Ces dispositifs présentent ainsi l’avantage d’assurer une réelle compensation face à la baisse du taux de remplacement (écart entre dernier salaire et niveau de la pension servie) subie au moment de la retraite par nombre de salariés et en particuliers les dirigeants et les cadres supérieurs des entreprises.

En revanche, par les engagements sociaux qu’ils imposent, les régimes à prestations définies sont des dettes futures à long terme envers les salariés, dont le montant est aléatoire, dont la mesure peut être complexe et dont le poids pour les entreprises est souvent considérable. De fait, un mouvement au profit des régimes à cotisations définies s’est opéré au cours des 40 dernières années dans de nombreux de pays, aidé en cela par une évolution des législations nationales qui ont favorisé les régimes à cotisations définies à l’instar du 401K Plan introduit en 1978 aux États-Unis.

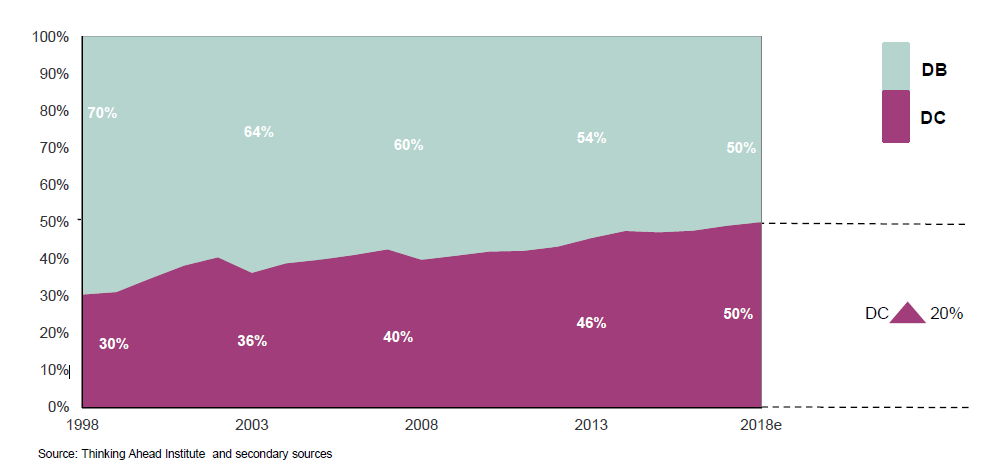

D’après l’enquête publiée par l’institut Thinking Ahead Watson de Willis Towers Watson, auprès des 22 plus grands marchés des retraites, les régimes à cotisations définies progressent nettement plus vite que ceux à prestations définies dans les sept plus grands marchés de pension (Australie, Canada, États-Unis, Japon, Royaume-Uni, Suisse et Royaume-Uni). Ainsi, au cours des dix dernières années, la progression annuelle des actifs des premiers avoisine les 9 % contre 4,6 % pour les seconds. Sur 20 ans, la croissance des deux grandes familles de produits est respectivement de +7,6% par an et +3,2%. En 2018, les régimes à cotisations définies, représenteraient un peu plus de 50 % des actifs du panel étudié.

Le poids croissant des régimes à cotisations définies dans le monde

De fait les pays précités, concentrent 91 % des actifs couverts par le rapport et parmi eux, les Etats-Unis représentent à eux seuls 61,5% des actifs de retraite mondiaux, suivis par le Japon et le Royaume-Uni avec respectivement 7,7% et 7,1%. Or, aux Etats-Unis, les régimes à cotisations définies représentent à présent 62 % des actifs retraite contre 53 % en 2008. Par ailleurs, l’Australie qui constitue, par le poids des ces fonds de pension le 4e pays du classement réalisé par le centre d’étude du groupe Willis Towers Watson fait la part belle aux régimes à cotisations définies qui représentent 86 % des actifs de retraite.

En 2018, le poids des fonds de pension recule de 3,3 % sur un an et s’établit à 40,1 billions de dollars. Il reste néanmoins près de deux fois supérieur à son niveau constaté dix ans plus tôt.

consulter les éléments clés de l’étude du Thinking ahead institute

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com