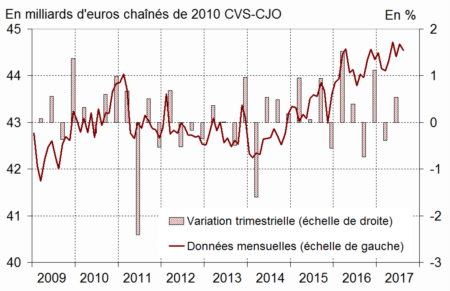

Petit recul des dépenses de consommation au mois d’août

Au mois d’août, les dépenses de consommation des ménages en biens ont diminué de 0,3 % en volume, après une hausse de 0,6 % en juillet. La consommation de produits alimentaires est en nette baisse et les dépenses en énergie diminuent de nouveau.

La consommation totale de biens

Les achats de biens fabriqués augmentent plus modérément qu’en juillet (+0,3 % après +1,0 %), du fait notamment d’un ralentissement marqué des dépenses en habillement-textile.

Depuis mai, la consommation de biens durables est en hausse. Toutefois, les dépenses ralentissent en août (+0,3 % après +0,6 % en juillet). Les achats de biens d’équipement du logement marquent le pas. En effet, les achats de meubles et d’équipements de communication (smartphones) se replient, tandis que l’équipement audiovisuel (téléviseurs) reste dynamique. Les dépenses en matériels de transport sont en progrès (+0,4 % après −0,6 % en juillet), portées notamment par les achats de camping-cars et caravanes.

En août, les dépenses en habillement et textile continuent d’augmenter, mais à un rythme beaucoup moins soutenu qu’en juillet (+0,4 % après +3,3 %). En particulier, les achats de chaussures décélèrent nettement après les soldes.

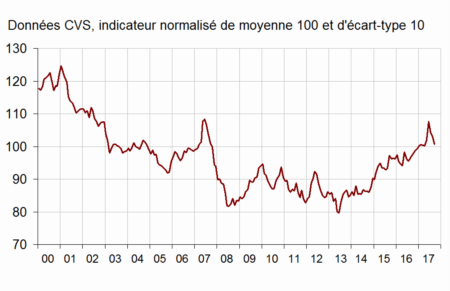

La confiance des ménages en baisse pour le 3e mois consécutif

Pour le troisième mois consécutif, la confiance des ménages est en recul avec une perte de deux points pour le mois de septembre. L’indicateur se situe désormais juste au-dessus de sa moyenne de longue tendance. L’effet post-électoral s’évanouit progressivement. Cette diminution s’est accompagnée de la baisse de popularité du Président de la République. Elle est la conséquence des annonces estivales concernant l’APL ou la future hausse de la CSG.

Indicateur synthétique de confiance des ménages

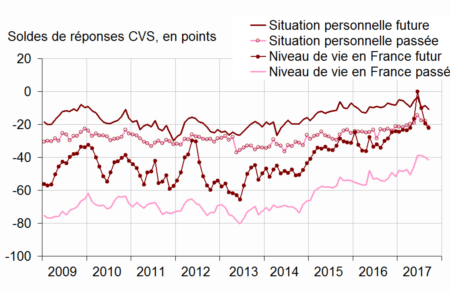

En septembre, les ménages sont un peu moins optimistes sur leur situation financière future : le solde correspondant perd 2 points et s’éloigne de sa moyenne de longue période. L’opinion des ménages sur leur situation financière passée se dégrade davantage : le solde perd 4 points après une stabilité en août et repasse juste au-dessous de sa moyenne de longue période.

Cependant, la proportion de ménages estimant qu’il est opportun de faire des achats importants est quasi stable en septembre. Le solde correspondant se maintient donc bien au-dessus de sa moyenne de long terme.

En septembre, le solde d’opinion des ménages sur leur capacité d’épargne future se replie légèrement et celui sur leur capacité d’épargne actuelle baisse aussi (−2 points pour chaque solde). Tous deux se maintiennent néanmoins au-dessus de leur moyenne de long terme.La part de ménages estimant qu’il est opportun d’épargner diminue en septembre (−3 points). Le solde est nettement inférieur à sa moyenne de longue période. Néanmoins, les derniers résultats concernant l’épargne ne témoigne pas d’un changement de comportement. Les ménages continuent à garnir leurs livrets défiscalisés et leurs contrats d’assurance-vie.

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

En septembre, l’opinion des ménages sur le niveau de vie futur en France se détériore de nouveau : en perdant 3 points, le solde correspondant retrouve son niveau d’avril 2017 et se rapproche de sa moyenne de long terme. Le solde d’opinion des ménages sur le niveau de vie passé en France est presque inchangé (−1 point en septembre, comme en août) et reste légèrement au-dessus de sa moyenne de long terme.

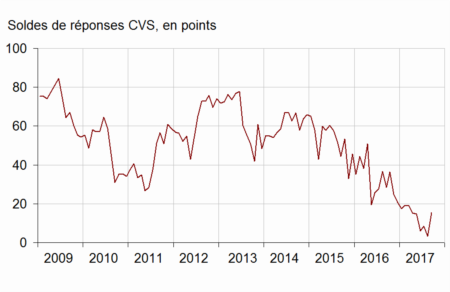

Est-ce l’évolution du nombre de demandeurs d’emploi qui provoque une augmentation des craintes des ménages en matière de du chômage. L’indicateur qui les mesure rebondit, le solde correspondant augmente de 12 points et retrouve son niveau d’avril 2017. Il reste cependant bien inférieur à sa moyenne de longue période.

En septembre, les ménages sont plus nombreux qu’en août à estimer que les prix augmenteront au cours des douze prochains mois : le solde correspondant s’élève de 3 points et s’éloigne de sa moyenne de longue période.

Les ménages sont en revanche aussi nombreux qu’en août à estimer que les prix ont augmenté au cours des douze derniers mois. Le solde correspondant demeure donc très en deçà de sa moyenne de long terme.

Opinion des ménages sur le chômage

Opinion des ménages sur les prix

Le nombre de demandeurs d’emploi toujours en hausse

Malgré la bonne tenue de l’activité depuis trois trimestres, malgré le nombre élevé des créations d’emploi, malgré le haut niveau des indicateurs de confiance, le nombre de demandeurs d’emploi continue à augmenter. Au mois d’août, le nombre de demandeurs d’emploi inscrits à Pôle Emploi a progressé de 0,6 % soit + 22 300 en France métropolitaine. De ce fait, fin août, 3 540 400 personnes étaient inscrites en catégorie A et 2 105 600 en catégories B, C, soit au total 5 646 000 personnes.

Sur trois mois, le nombre de demandeurs d’emploi en catégorie A augmente de 1,3 % (+46 300). Sur un an, il recule de 0,3 % sur un an.

Pour les catégories A, B et C, toujours en France métropolitaine, le nombre de demandeurs d’emploi en catégories augmente sur trois mois de 1,5 % (+85 200). Ce nombre progresse de 0,4 % sur un mois (+24 600) et de 2,5 % sur un an.

En France (y compris Drom), le nombre de demandeurs d’emploi s’élève à 3 799 400 pour la catégorie A. Sur trois mois, il augmente de 1,3 % (+0,6 % sur un mois et –0,2 % sur un an). Pour les catégories A, B, C, ce nombre s’établit à 5 953 000. Sur trois mois, il augmente de 1,5 % (+0,5 % sur un mois et +2,5 % sur un an).

Le nombre de demandeurs d’emploi augmente de 0,4 % pour les moins de 25 ans, de 0,8 % pour ceux âgés de 25 à 49 ans et de 0,4% pour ceux âgés de 50 ans ou plus sur cette même période. Sur trois mois, le nombre de demandeurs d’emploi augmente surtout chez les jeunes de moins de 25 ans (+2,4 %). ce résultat est lié à la fin du programme de formation des demandeurs d’emploi et de la réduction du nombre de contrats aidés.

Entre fin mai 2017 et fin août 2017, le nombre de demandeurs d’emploi en catégorie A diminue dans seulement deux régions de France métropolitaine : en Corse et dans le Grand-Est. Les onze autres régions connaissent de leur côté une augmentation du nombre de chômeurs. La Bretagne et l’Occitanie connaissent la dégradation la plus forte avec une augmentation de 2,2% sur les trois derniers mois, quand l’Île-de-France et les Pays de la Loire suivent juste derrière avec une hausse de 2,1% sur le dernier trimestre

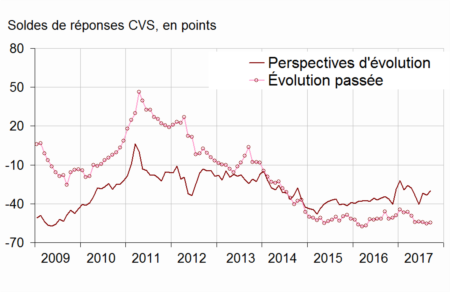

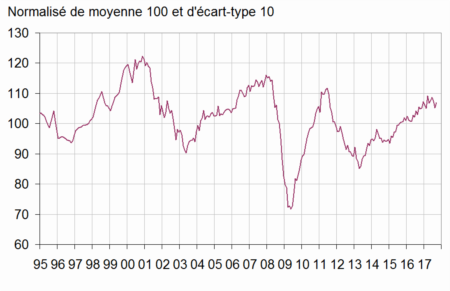

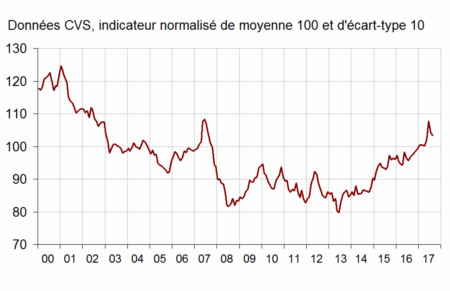

Le climat des affaires reste positif

Selon l’INSEE, au mois de septembre, le climat des affaires est resté stable à un haut niveau. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchande se maintient à 109, bien au-dessus de sa moyenne (100), un niveau inédit depuis avril 2011.

L »indicateur de climat a, en septembre, augmenté de quatre points dans le commerce de détail, au plus haut depuis décembre 2007. Il a gagné un point dans les services, à un niveau inédit depuis juin 2011. Il est stable ou quasi stable dans le bâtiment, l’industrie et le commerce de gros, se situant dans chaque cas clairement au-dessus de sa moyenne de long terme.e

En ce qui concerne l’emploi, après deux mois consécutifs de baisse, le climat se redresse en septembre, essentiellement du fait de la hausse du solde d’opinion sur l’emploi prévu dans les services hors intérim. L’indicateur qui le synthétise gagne deux points, à 107. Il retrouve son niveau de juillet 2017, nettement au-dessus de sa moyenne de long terme (100).

Indicateur de climat de l’emploi France

Les sociétés corses en plein boom en matière de crédits !

Les crédits à la consommation restent dynamiques

Le taux d’épargne en hausse à 14,5 % du revenu disponible brut au 2e trimestre

Le taux d’épargne des ménages est passé de 14,1 à 14,5 % du revenu disponible brut du 1er au 2e trimestre de cette année.

Ce relèvement du taux d’épargne est lié à une moindre progression de la consommation durant le 12e trimestre. Les ménages ont préféré capitaliser le surcroît de revenus.

Au 2e trimestre, le revenu disponible brut (RDB) des ménages a continué à augmenter, +0,6 % contre + 0,7 % au 1er trimestre. Cette progression est imputable à masse salariale perçue par les ménages (+0,8 % après +1,1 %). La légère décélération est liée à la moindre création d’emplois au cours du 2e trimestre par rapport au 1er.

Au 2e trimestre, l’inflation a moins rogné le pouvoir d’achat des ménages, les prix de la consommation des ménages se repliant (−0,2 % après +0,5 %). Ainsi, le niveau de vie, après imputation des impôts a augmenté de 0,8 % au 2e trimestre contre +0,2 % au 1er. Mesuré par unité de consommation pour le ramener à un niveau individuel, la hausse est de +0,7 % après +0,1 %.

La consommation des ménages n’ayant augmenté que de 0,3 %, leur taux d’épargne augmente, de 0,4 point : il s’établit donc à 14,5 % de leur revenu disponible brut. Le taux d’épargne financière passe de 4,5 à 4,8 % du revenu disponible brut.

Le salaire dans la fonction publique territoriale a augmenté de 0,8 % en 2015

En 2015, selon l’INSEE, un salarié de la fonction publique territoriale (FPT) a perçu en moyenne 1 891 euros nets par mois en équivalent temps plein. Entre 2014 et 2015, le salaire net moyen augmente de 0,8 % en euros constants ; hors bénéficiaires de contrats aidés, il augmente de 1,0 %..

Les disparités salariales dans la FPT sont quasi stables en 2015. Le salaire net des femmes reste inférieur de 9,3 % en moyenne à celui des hommes, mais, à caractéristiques identiques, l’écart se réduit à 4,6 %.

Pour les salariés présents toute l’année en 2014 et en 2015 chez le même employeur et avec la même quotité de travail, soit près de deux salariés sur trois dans la FPT, le salaire net moyen augmente de 1,7 % en euros constants. Ceci reflète la progression de leur ancienneté et de leur carrière.

Le reste à charge des ménages en matière de santé a baissé en 2016

Selon le service statistique du Ministère de la santé, en 2016, la consommation de soins et de biens médicaux (CSBM) est évaluée à titre provisoire à 198,5 milliards d’euros. Son taux de croissance s’élève à 2,3 %. Elle progresse plus vite que le PIB (+1,6 %) renouant ainsi avec les années 2012-2014 et avec la période précédant la crise au cours de laquelle la CSBM croissait plus vite que ce dernier. La France consacre au total 11 % de son PIB à la santé, tout comme la Suède, l’Allemagne et les Pays-Bas.

La Sécurité sociale finance plus des trois quarts de la CSBM, et les organismes complémentaires 13,3 %. La part restant à la charge des ménages recule pour la cinquième année consécutive et atteint 8,3 % en 2016. Les ménages consacrent ainsi un peu moins de 250 euros par habitant à leur consommation de santé,

Résultats du Livret A- août 2017 – Toujours plus haut

Les mois se suivent et se ressemblent. La collecte du Livret A, au mois d’août, a été positive de 1,59 milliard d’euros pour le 9e mois consécutif. Depuis le début de l’année, la collecte atteint déjà 12,17 milliards d’euros ce qui place 2017 dans les très bons crus du Livret A.

Le Livret de Développement Durable et Solidaire enregistre également une collecte positive de 340 millions d’euros.

L’encours du Livret A atteint désormais 271,7 milliards d’euros, ce qui constitue un nouveau record. Il en est de même pour le LDDS avec 103,8 milliards d’euros.

Les vacances et l’absence de rendez-vous fiscaux expliquent le fait que traditionnellement, le mois d’août est un bon mois pour l’épargne dite populaire.

Le Livret A bénéficie toujours de la préférence des Français pour la sécurité et la liquidité. Les Français demeurent toujours circonspects vis-à-vis des produits de marché que ce soit sous formes d’actions ou d’unités de compte.

Par ailleurs, dans un contexte de réforme fiscale, l’exonération totale de prélèvements dont profitent le Livret A et le LDDS constitue un havre de paix pour les épargnants. Face aux incertitudes fiscales qui concernent d’autres produits phares comme l’assurance-vie et le plan d’épargne logement, les épargnants font confiance à un produit qu’ils connaissent bien, le Livret A.

Les deux principaux produits de l’épargne populaire ne pâtissent pas de la faiblesse de leur rendement. Avec une inflation qui a été de 0,9 % sur les six derniers mois, le rendement réel est pourtant négatif de 0,15 point. Cette situation est amenée à se poursuivre avec l’intention du Gouvernement de geler le taux du Livret A à 0,75 % durant deux ans. Mais le resserrement des écarts de rendement entre les grands produits d’épargne – PEL (1 %), fonds euros de l’assurance-vie (1,9 % en 2016)- conduit les Français à laisser leur argent sur des produits de très court terme, comme le Livret A ou plus globalement sur leurs dépôts à vue (413 milliards d’euros en juillet 2017 contre 242 milliards d’euros en août 2007).

L’attentisme risque de durer jusqu’à la fin de l’année voire au-delà. En effet, il est probable que les annonces du Ministre de l’Economie sur la taxe forfaitaire unique incitent, dans un premier temps, les épargnants à la prudence. Cette taxe aboutit à réduire les prélèvements sur certains produits financiers (livrets bancaires, comptes titres) et à les augmenter sur d’autres (PEL, assurance-vie). L’introduction de cette taxe pourrait infléchir quelque peu les comportements des ménages dans les prochains mois mais il n’est pas garanti qu’ils optent pour des placements à risques.

Nouveau gel des pensions en 2018 ?

Après avoir décidé de revaloriser au 1er octobre 2017, les pensions de base de 0,8 % pour un coût d’un milliard d’euros, le Gouvernement étudierait la possibilité de les geler l’année prochaine. Pour cela, il envisagerait de reporter la date de revalorisation du 1er octobre au 1er janvier. Il en résulterait trois mois d’économie, soit en l’état de l’inflation actuelle, environ 400 millions d’euros.

Au-delà des considérations budgétaires, le Gouvernement justifie son projet en soulignant que de nombreuses augmentations de prestations sociales interviennent le 1er janvier. Il a ainsi prévu de relever sur plusieurs années le minimum vieillesse de 100 euros.

La Sécurité sociale toujours en déficit !

selon le dernier rapport de la Commission des comptes de la Sécurité sociale, le déficit du régime général de la Sécurité sociale en 2017 atteindra 5,5 milliards d’euros (en intégrant le fonds de solidarité vieillesse), soit une dérive de 1,3 milliard par rapport à la prévision de la loi de financement de la Sécurité sociale pour 2017 adoptée fin 2016.

Cette augmentation en cours d’exercice du déficit est imputable à un effet de base négatif de 700 millions d’euros (écart entre la prévision de solde pour 2016 prévue fin 2017 et la réalisation) et par des recettes inférieures de 1,05 milliard d’euros. Elles avaient été surestimées dans la loi de financement de la sécurité social.

L’accroissement du déficit repose essentiellement sur l’assurance-maladie. Son déficit devrait être en 2017 de 4,1 milliards d’euros soit un dérapage de 1,5 milliard par rapport aux prévisions.

Les résultats de la branche retraite déçoivent également avec un manque à gagner de 500 millions d’euros. L’excédent pourrait atteindre 1,1 milliard d’euros hors FSV. Ce dernier devrait atteindre 4 milliards euros. Ces pertes se sont accrues en raison de la hausse de 200 millions d’euros des prises en charge de cotisations au titre de périodes de chômage, et de 100 millions pour la maladie.

La branche famille dégagerait pour a première fois en dix ans, avec un excédent de 500 millions d’euros en 2017 grâce à la réforme des allocations familiales, qui sont désormais diminuées pour les familles les plus aisées. La branche accidents du travail maladies professionnelles serait excédentaire de 900 millions d’euros.

En savoir plus sur https://www.lesechos.fr/economie-france/social/030432449046-le-deficit-de-la-securite-sociale-se-reduit-moins-vite-que-prevu-2100326.php#vVEpLVEgfhLEoSBk.99

Les pensions de retraite de base augmentées de 0,8 % le 1er octobre

Le 1er octobre, les pensions des différents régimes de base dits alignés (régime général, RSI et MSA agriculteurs) seront augmentées de 0,8 %. Depuis la réforme des retraites de 2014, la revalorisation des pensions ne dépend plus de prévisions d’inflation. Elle est indexée sur l’évolution moyenne de l’indice des prix à la consommation hors tabac constatée sur les douze mois allant d’août à juillet. Le gouvernement reste libre d’accorder des revalorisations exceptionnelles ou au contraire de renoncer à une hausse pour faire des économies.

Compte tenu de ma hausse des prix de ces derniers mois, une revalorisation étaient attendue. En outre, avec la future hausse de la CSG, le Gouvernement se sentait tenu de faire un petit geste. Par ailleurs, la Commission des comptes de la Sécurité sociale anticipait en juillet une revalorisation de 0,9%. Le coût de la revalorisation est d’un milliards d’euros (le montant total des pensions étant de 128,5 milliards d’euros).

Cette hausse fait suite à trois années de stagnation. En 2014, les pensions avaient été gelées, en 2015, la hausse avait de 0,1 % et en 2016, l’absence d’inflation avait une non revalorisation.

Le gouvernement devrait, en revanche, procéder à la revalorisation du minimum vieillesse ou ASPA (allocation de solidarité aux personnes âgées) au 1er avril prochain. Cette allocation est indexée sur l’inflation constatée, de février à janvier. En avril 2017, son montant avait augmenté de 0,3%, à 803 euros pour une personne seule, et à 1.247 euros pour un couple. Du fait de l’engagement de campagne d’Emmanuel Macron, une augmentation au-delà de l’inflation est attendue. En effet, il avait annoncé de porter le minimum vieillesse à 900 euros. avant la fin de son mandat. Il est aujourd’hui de 803 euros.

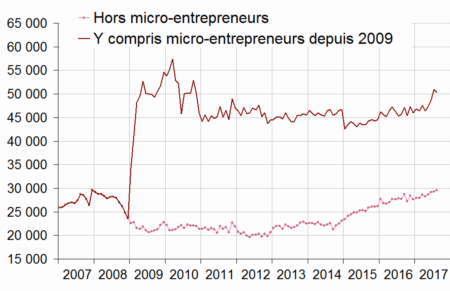

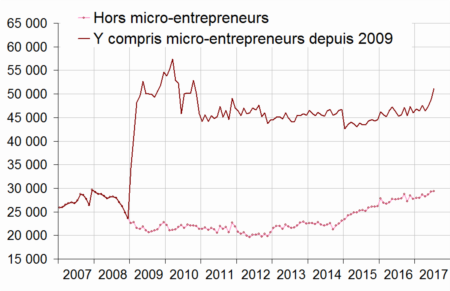

Accès de faiblesse pour les créations d’entreprise en août

Au mois d’août, selon l’INSEE, le nombre total de créations d’entreprises tous types d’entreprises confondus s’est contracté de 1,0 % après une hausse de 4,6 % en juillet, en données corrigées des variations saisonnières et des jours ouvrables). Ceci est dû au recul des immatriculations de micro-entrepreneurs (−3,8 %) après une forte hausse en juillet (+10,8 %). Les créations d’entreprises classiques, elles, continuent d’augmenter (+1,0 % après +0,5 %).

Créations d’entreprises (CVS-CJO*)

Le nombre cumulé de créations au cours des trois derniers mois a progressé de 7,2 % avec une nette accélération pour les immatriculations de micro-entrepreneurs (+12,5 % après +6,4 %) tout comme les créations de sociétés (+6,4 % après +5,4 %). Les créations d’entreprises individuelles classiques augmentent aussi mais plus faiblement (+1,0 %). Le soutien aux entreprises et les transports sont les secteurs qui contribuent le plus à la hausse.

En données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois augmente de 3,5 %. Tous les types de créations augmentent, en particulier les créations de sociétés (+5,4 %), celles d’entreprises individuelles hors micro-entrepreneurs (+3,7 %) et, dans une moindre mesure, les immatriculations de micro-entrepreneurs (+1,7 %).

En août, en données brutes, la part des demandes d’immatriculations de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois remonte pour le deuxième mois consécutif et atteint 40,1 % mais reste en-deçà des résultats des dernières années.

Le taux d’inflation : 0,9 % en rythme annuel

Le rendement réel du Livret A est négatif depuis le début de l’année. Sur les 12 derniers mois, le taux d’inflation est de 0,9 %.

En effet, en août, selon l’INSEE, l’indice des prix à la consommation (IPC) a été de 0,5% après un recul de 0,3 % en juillet. Corrigé des variations saisonnières, il augmente de 0,2 % après deux mois de stabilité. Sur un an, les prix à la consommation atteignent 0,9 % après +0,7 % en juillet.

L’INSEE explique ce petit rebond de l’inflation par l’augmentation saisonnière des prix des produits manufacturés et par le redressement des prix énergétiques. En revanche, les prix des services décélèrent nettement du fait d’un repli également saisonnier des prix des transports aériens et d’un ralentissement de ceux des services d’hébergement. Les prix alimentaires sont stables.

Les retraités de l’Ile de France gagne 23 % de plus que la moyenne nationale

Selon la DREES, fin 2012, les retraités de droit direct représentent 21,6 % de la population française. Ils sont proportionnellement plus nombreux dans l’ouest et le sud de la France, notamment en Nouvelle-Aquitaine et en Bretagne où plus d’une personne sur quatre est retraitée. A contrario, ils sont moins présents dans les DROM et en Île-de-France (respectivement 12 % et 16,4 %).

Entre les régions de la Métropole hors Île-de-France, le montant moyen des retraites varie peu. mais, du fait que la région parisienne concentre un grand nombre de cadres moyens et supérieurs, le nievau des pensions y est logiquement supérieur à la moyenne nationale (+23 %). A contrario et du fait de carrières souvent incomplètes, le niveau des pensions est dans DROM inférieur à la moyenne nationale (-21 %).

Le montant de la retraite des femmes est en moyenne inférieur de 31 % à celui des hommes. Hormis en Corse et dans les DROM où il est plus faible, cet écart s’observe dans toutes les régions.es retraités de la fonction publique sont proportionnellement plus présents en Corse et dans les DROM.

Progression du taux de pauvreté en France en 2015

En France, selon l’INSEE, en 2015, 8,9 millions de personnes vivent au-dessous du seuil de pauvreté monétaire qui est de 1 015 euros par mois. Le taux de pauvreté était de 14,2 % en 2015 contre 14 % en 2014. Depuis plusieurs années, il évolue entre 13,9 et 14,2 %.

À titre de comparaison, pour une personne seule, le socle du RSA s’élève à 514 euros au 1er janvier, puis 524 euros au 1er septembre, et l’allocation de solidarité aux personnes âgées (ASPA) à 800 euros (au 1er avril), sachant que d’autres prestations complètent souvent le revenu disponible de ces allocataires. Ainsi, en 2015, 66,2 % des ménages bénéficiaires du RSA socle vivent au-dessous du seuil de pauvreté (+ 0,3 point en un an) et 42,0 % des ménages qui perçoivent le minimum vieillesse (+ 0,3 point).

Plan d’Epargne Logement, les vieux plans avantagés; en revanche, les nouveaux pénalisés ?

L’encours du Plan d’Epargne Logement dépasse 262 milliards d’euros (juillet 2017). 16,5 millions de Français ont un Plan d’Epargne Logement. les plans ouverts avant le 1er mars 2011 (rémunérés à 3,5 % et plus, et dont la durée de détention n’est pas limitée) représentent près de la moitié du stock à mi‑2016.

Depuis 2011, le régime des PEL a été modifié. Passé 10 ans, le plan est gelé, plus aucun versement n’est possible mais en revanche les intérêts sont versés. Après 15 ans, le plan est transformé en livret bancaire dont le taux de rémunération est fixé par la banque. La fiscalité est alors celle des livrets bancaires.

Le passage à la Flat Tax avantagera les détenteurs de vieux livrets qui étaient assujettis au régime des livrets ‘(barème de l’IR + prélèvements sociaux ou prélèvement libératoire et prélèvements sociaux).

En revanche, pour ceux qui souscriront un PEL à compter du 1er janvier 2018, l’application de la Flat Tax sera pénalisante, le taux de prélèvement passant de 15,5 % (17,2 % en prenant en compte la future augmentation de la CSG) à 30 %.

Flat tax qu’est ce que cela change pour les épargnants ?

Bruno Le Maire a précisé les modalités d’application de la future Flat Tax à l’occasion d’une interview au quotidien « Les Echos ».

Quelles sont les conséquences pour les épargnants ?

Livret A, LDDS, Livret jeune, Livret populaire, : pas de changement, ces livrets restent exonérés d’impôt sur le revenu et de prélèvements sociaux.

Livrets bancaires et produits de taux sur un compte titre : la Flat Tax s’appliquera à compter du 1er janvier 2018. Actuellement, les épargnants avaient le choix entre le barème de l’impôt sur le revenu ou, sous certaines conditions, à un prélèvement libératoire de 24 %. Dans les deux cas, s’ajoutaient les prélèvements sociaux à hauteur de 15,5 % (17,2 % à compter du 1er janvier 2018). A l’exception des personnes non assujetties à l’impôt sur le revenu la Flat Tax sera toujours plus intéressante.

Prélèvements sur les intérêts des livrets

| Taux d’imposition IR | TMI* 0 % | TMI 14 % | TMI 30 % | TMI 41 % | TMI 45 % |

| Option IR (prélèvements sociaux et IR) | 15,5 % | 28,80 % | 43,97 % | 54,4 % | 58,21 % |

| Option prélèvement libératoire à 24 % dans la limite de 2000 euros de revenus | 39,5 % | 39,5 % | 39,5 % | 39,5 % | 39,5 % |

| Flat taxe à 30 % | 30 % | 30 % | 30 % | 30 % | 30 % |

*TMI : taux marginal d’imposition à l’impôt sur le revenu

Le Plan d’Epargne en Actions : son régime ne serait pas modifié. Mais, il sera concurrencé par les comptes titres qui seront à la Flat Tax.

Le Plan d’Epargne Logement : la Flat Tax s’appliquera pour les plans ouverts à compter du 1er janvier 2018. Elle concernera également les plans de plus de 12 ans. Les anciens plans resteront soumis aux prélèvements sociaux (15,5 % jusqu’au 31 décembre 2017 puis 17,2 %). Pour les plans ouverts depuis le 1er août 2016, le taux de rendement est de 1 %. De ce fait, après Flat Tax, le rendement net sera de 0,7 % contre 0,83 % pour les plans qui seront souscrits avant le 1er janvier 2018 (avec un taux de prélèvements sociaux à 17,2 %). Le Gouvernement n’a pas précisé le régime du Compte d’Epargne Logement.

L’Assurance-vie

Les versements effectués avant le 31 décembre 2017 resteront soumis au régime actuel (prélèvements sociaux + prélèvement libératoire variant de 35 à 7,5 % ou barème de l’impôt sur le revenu).

Les versements intervenant après le 1er janvier 2018 et dépassant 150 000 euros pour un célibataire ou 300 000 euros pour un couple seront soumis à la Flat Tax (libre pour l’assuré d’opter pour le barème de l’impôt sur le revenu) Les versements inférieurs à ces seuils resteront soumis au régime actuel, sachant que les prélèvements sociaux passeront à 17,2 µ au 1er janvier 2018.

Imposition avec le régime libératoire de l’assurance-vie

| Contrats de moins de 4 ans | Contrats

de 4 à 8 ans |

Contrats

de plus de 8 ans |

|

| Prélèvements sociaux actuels

Prélèvements sociaux au 1er janvier 2018* |

15,5 %

17,2 % |

15,5 %

17,2 % |

15,5 %

17,2 %

|

| Prélèvement libératoire | 35 % | 15 % | 7,5 % |

| Prélèvements fiscaux et sociaux

Prélèvements à compter du 1er janvier 2018*

|

50,5 %

52,2 % |

30,5 %

32,2 % |

23 %

24,7 % |

| Flat Tax pour les versements excédant 150 000 euros | 30 % | 30 % | 30 % |

* si l’augmentation projetée de 1,7 point est adoptée par le Parlement

Imposition de l’assurance-vie avec le barème de l’impôt sur le revenu

| Taux marginal d’imposition | 0 % | 14 % | 30 % | 41 % | 45 % |

| Prélèvements sociaux 2017 | 15,5 % | 15,5 %

dont 5,1 points déductibles |

15,5 %

dont 5,1 points déductibles |

15,5 %

dont 5,1 points déductibles |

15,5 %

dont 5,1 points déductibles |

| Prélèvements sociaux 2018 avec déductibilité de la majoration de 1,7 point* | 17,2 % | 17,2 % dont

6,8 points déductibles |

17,2 % dont

6,8 points déductibles |

17,2 % dont

6,8 points déductibles |

17,2 % dont

6,8 points déductibles |

| IR + PS taux actuels | 15,5 % | 28,78 % | 43,97 % | 54,41 % | 58,20 % |

| IR + PS au 1er janvier 2018

Avec déductibilité à 6,8 points |

17,2 % | 30,35 % | 45,37 % | 55,70 % | 59,45 % |

| Flat Tax | 30 % | 30 % | 30 % | 30 % | 30 % |

* si l’augmentation projetée de 1,7 point est adoptée par le Parlement

Les dividendes

La Flat tax s’applique aux dividendes des actions. Le contribuable devrait pouvoir opter entre le barème à l’impôt sur le revenu et la taxe forfaitaire unique. Dans le premier cas, il doit acquitter les prélèvements sociaux mais il bénéficie d’un abattement de 40 %. Dans le second cas, le montant des dividendes sera amputé de 30 %. A partir d’un taux d’imposition de 30 %, la Flat Tax est plus intéressante.

Prélèvements sur les dividendes pour les actions

détenues dans un compte titre

| Taux marginal d’imposition | 0 % | 14 % | 30 % | 41 % | 45 % |

| IR + Prélèvements sociaux à 15,5 % avec 5,1 points déductibles | 15,5 % | 23,18 % | 31,97 % | 38 % | 40,02 % |

| IR + prélèvements sociaux à 17,2 % avec 6,8 points déductibles | 17,2 % | 24,65 | 33,16 % | 39,01 % | 41,14 % |

| Flat Tax à 30 % | 30 % | 30 % | 30 % | 30 % | 30 % |

Taxe forfaitaire unique : Bruno Le Maire précise les nouvelles règles

Le Ministre de l’Economie a dévoilé les grandes lignes de la Taxe Forfaitaire Unique. Ainsi, la taxe de 30 % qui se substituera aux prélèvements obligatoires et à l’impôt sur le revenu concernera les Plans d’Epargne Logement souscrits à partir du 1er janvier 2018 ainsi que ceux que de plus de 12 ans qui aujourd’hui étaient soumis au même régime que les livrets bancaires.

L’assurance-vie sera également assujetti à la taxe forfaitaire unique à partir du moment à partir de 150 000 euros placés par personne (300 000 euros pour un couple). Le régime des droits de succession et les abattements après 8 ans de 4600 euros pour un célibataire et de 9200 euros pour un couple sont maintenus.

Baisse des défaillances d’entreprise

Par ailleurs, le cumul des défaillances diminuerait à fin juillet 2017 de 7,7 %.

Les secteurs de la construction et des activités immobilières enregistrent les plus forts reculs du nombre de défaillances cumulées sur 12 mois (respectivement -15,9 % et -11,3 %). Le cumul des défaillances diminue également dans d’autres secteurs, notamment celui du commerce et de la réparation automobile (-8,5 %) et celui de l’hébergement et restauration (-9,2 %).

En revanche, les défaillances progressent sur douze mois dans le secteur de l’agriculture, sylviculture et pêche (+10,4 %) et dans une moindre mesure dans les transports et entreposage (+1,6 %).

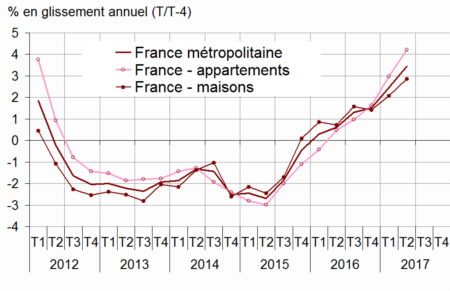

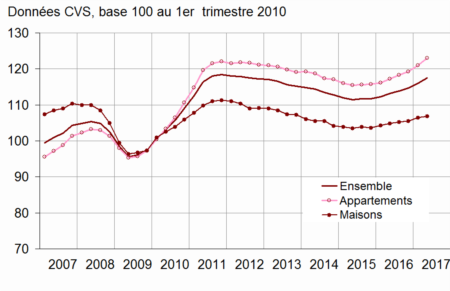

Immobilier pas de trêve dans la hausse

Selon l’INSEE, au deuxième trimestre, les prix des logements anciens ont augmenté de 1,0 % par rapport au trimestre précédent. Les prix des appartements ont progressé de 1,6 % quand ceux des maisons n’ont connu qu’une hausse de 0,6 %.

Sur un an, la progression est de +3,4 % par rapport au deuxième trimestre 2016, après +2,5 % le trimestre précédent. Pour le troisième trimestre consécutif, la hausse est plus importante pour les appartements (+4,2 %) que pour les maisons (+2,9 %).

Au deuxième trimestre 2017, les prix des logements anciens en Île-de-France a augmenté de 1,3 % par rapport au premier trimestre 2017, comme au trimestre précédent. Sur un an, la hausse des prix s’intensifie : +3,9 % par rapport au même trimestre de l’année précédente, après +3,4 % début 2017 et +2,6 % fin 2016. Cette accélération provient d’une hausse plus prononcée des prix des appartements (+4,9 % sur un an, après +4,1 %), notamment des appartements parisiens dont les prix augmentent de 6,6 % en un an. La hausse des prix des maisons franciliennes est moins marquée et plus régulière (+1,9 % après +2,0 %).

En province, les prix des logements anciens augmentent de 0,9 % entre le premier et le deuxième trimestre 2017, soit une hausse légèrement moins vive qu’au trimestre précédent (+1,2 %).

Sur un an, ils s’accroissent de façon moins marquée qu’en Île-de-France, mais accélèrent cependant depuis le début de l’année : +3,2 % entre le deuxième trimestre 2016 et le deuxième trimestre 2017 après +2,0 % le trimestre précédent. Comme en région francilienne, la hausse est plus importante pour les appartements (+3,6 %) que pour les maisons (+3,1 %).

Variation des prix des logements anciens en France métropolitaine sur un an

Indices des prix des logements anciens en Île-de-France

478 000 personnes cumulent un emploi et une pension

Selon le Ministère de la Santé et des Solidarités, en 2016, la France comptait 478 000 personnes qui occupaient un emploi tout en percevant une pension de retraite. En moyenne, près de la moitié de ces cumulants ont 64 ans ou moins, contre seulement moins d’un retraité non cumulant sur cinq. Ils sont également plus diplômés et neuf sur dix d’entre eux travaillaient encore juste avant de percevoir leur retraite, contre les deux tiers des retraités non cumulants.

Le cumul emploi retraite s’est développé ces dernières années grâce aux dispositions prises en 2008. François Hollande a légèrement durci, en 2014, le régime avec l’impossibilité de se constituer de nouveaux droits retraite durant la période de cumul.

Comparativement aux autres seniors qui travaillent, les cumulants sont plus souvent non salariés et exercent dans les métiers de l’artisanat ou en tant que commerçants ou chefs d’entreprise. Ainsi, seul un cumulant sur deux est salarié en contrat à durée indéterminée (CDI), contre plus de trois seniors en emploi non retraités sur quatre. Près d’un cumulant sur cinq exerce une activité d’appoint à titre temporaire ou occasionnel. Deux tiers des cumulants recourent au temps partiel, contre seulement un cinquième des seniors en emploi non retraités. Ce temps partiel permet de compléter la retraite, mais il est aussi pris pour des raisons personnelles ou familiales. Les revenus ainsi tirés du travail comptent, en moyenne, pour 30 % des revenus annuels des cumulants.

La majoration de CSG sera déductible

La CSG devrait augmenter de 1,7 point au 1er janvier 2018. Le Gouvernement vient d’annoncer que cette majoration sera déductible de l’impôt sur le revenu. Actuellement, sur les 7,5 points de CSG, 5,1 points est déductible.

Si le Gouvernement avait choisi l’option de la non déductibilité, les gains de pouvoir d’achat générés par la substitution de la CSG aux cotisations sociales auraient été élimés par application de l’impôt sur le revenu.

Cette déductibilité concerne les revenus salariaux. En ce qui concerne la CSG payés dans le cadre des revenus de l’épargne, la déductibilité ne joue que si ces derniers sont soumis au barème de l’IR.

L’assurance-vie a connu un beau mois de juillet

Au mois de juillet, l’assurance-vie a enregistré une collecte nette de 2,1 milliards d’euros signant son meilleur résultat de ses douze derniers mois. Il fallait remonter au mois de juillet 2016 pour enregistrer une collecte supérieur à 1 milliard d’euros. Le mois de juillet est traditionnellement un bon mois pour l’assurance-vie. Même durant la période difficile de 2011/2012, la collecte était, en effet, restée positive.

Juillet 2017 ne déroge donc pas à la tradition et rompt avec la tendance baissière de ces derniers mois. Le montant des cotisations a été correct en s’élevant à 11,1 milliards d’euros contre 11,5 milliards d’euros le mois précédent. Les prestations ont, de leur côté, diminué à 9 milliards d’euros contre 10,9 milliards d’euros au mois de juin. Durant les mois d’été, les épargnants effectuent moins de rachats car ils s’engagent peu sur des opérations lourdes (achats ou construction de logement, achats de voitures). Ces moindres rachats peuvent également s’expliquer par la dissipation des craintes générées par la loi Sapin II (blocage des contrats en cas de crise systémique). L’effet « baisse des taux » qui avait pu amener certains assurés à effectuer des rachats s’estompe également. Les bons résultats de juillet sont également liés au fait que les ménages effectuent leurs arbitrages de milieu d’année avant de partir en vacances. Les assureurs, les courtiers et les conseillers en gestion de patrimoine profitent, en outre, de la disponibilité de leurs clients pour les inciter à réaliser quelques versements.

Les épargnants ont été moins sensibles aux charmes des unités de compte dont la collecte est en baisse. Elle s’est élevée à 2,7 milliards d’euros soit 24 % de la collecte totale contre respectivement 3,5 milliards et 30 % au mois de juin.

Le mois de juillet ne marque pas obligatoire un retournement de tendance. L’environnement de l’assurance-vie est, en effet, de plus en plus agité et complexe. Après avoir été confronté à la baisse du rendement des fonds euros, elle doit faire face désormais à une éventuelle refonte de son régime fiscal.

Comme souvent au début des mandats présidentiels, elle est dans l’œil du cyclone. La tentation est grande pour une nouvelle équipe de modifier le régime fiscal de ce produit d’épargne qui est, en volume avec un encours, de loin le premier placement des Français.

Les pouvoirs publics cherchent tout à la fois à en réduire le coût fiscal et à réorienter l’épargne des ménages vers ce qui est appelé l’économie réelle. François Hollande s’y était essayé sans beaucoup de résultats. Emmanuel Macron s’est engagé à instituer une taxe forfaitaire unique d’environ 30 %sur les revenus de l’épargne. Elle devrait s’appliquer, selon les informations disponibles, sur les nouveaux versements effectués sur les contrats d’assurance-vie qui dépasseront 150 000 euros. Ce dispositif appliqué à l’assurance-vie aboutirait à une augmentation des prélèvements pour les contrats de plus de 8 ans, actuellement taxé à 23 % et qui passerait donc à 30 %. La taxe forfaitaire supprimerait le dispositif de fiscalité dégressive qui incite à épargner sur le long terme (le taux du prélèvement libératoire est de 35 % pour les contrats de 0 à 4 ans, de 15 % pour les contrats de 4 à 8 ans et 7,5 % après 8 ans).

Le dispositif avancé par le Gouvernement complexifiera le régime de l’assurance-vie. En effet, cohabiteront trois régimes de taxation, l’impôt sur le revenu, les prélèvements de 35 à 7,5 % pour les anciens versements et les versements inférieurs à 150 000 euros et la taxe forfaitaire unique pour les nouveaux versements de plus de 150 000 euros. Face à cette nouvelle situation, il est possible que les épargnants attendent d’y voir plus clair et à défaut d’investir dans des produits dits à risque privilégient les dépôts à vue et le Livret A au cours de l’automne.

Forte contraction des renégociations de prêt en juillet

Depuis plus de deux ans, les renégociations de prêts représentaient plus de la moitié de la production de prêts. Ce phénomène était imputable à la baisse des taux et à la concurrence que se menaient les banques pour conserver ou conquérir des clients. Les taux ayant atteint un plancher et les prêts pouvant être renégociés l’ayant été, il est assez logique que ce processus s’arrête d’autant plus qu’il pouvait s’avérer coûteux pour les banques. La part des renégociations dans les crédits nouveaux à l’habitat a été, selon la Banque de France, de 27 % en juillet, après 32 % en juin et 62 % en janvier.

Le taux de croissance annuel des crédits aux particuliers est stable en juillet (+ 6,2 %), soutenu par le dynamisme des prêts à l’habitat (+ 6,0 % en juillet, après + 6,1 % en juin) et, ce mois-ci, par l’accélération des crédits à la consommation (+ 6,2 %, après + 5,2 %). Le taux d’intérêt moyen des prêts à l’habitat à long terme et à taux fixe est quasi stable (1,62 %, après 1,61 %). Hors renégociations, la production mensuelle de crédits à l’habitat est inchangée entre juin et juillet, à 13,9 milliards d’euros.

| Encours brut | Taux de croissance annuel brut | ||||

| juil- 2017 | mai-2017 | juin-2017 | juil- 2017 | ||

| Total | 1 135 | 5,9 | 6,2 | 6,2 | |

| Habitat | 933 | 5,7 | 6,1 | 6,0 | |

| Consommation | 166 | 5,7 | 5,2 | 6,2 | |

| Autres | 36 | 12,1 | 12,5 | 10,6 | |

Un mois d’août en pente douce pour les places financières

L’été aura été financièrement calme malgré les tensions diplomatiques provoquées par la Corée du Nord. Malgré tout, depuis deux mois, les marchés sont sur une pente glissante. Si la pente est faible, elle n’en est pas moins certaine. Les marchés sont en baisse depuis le mois de mai. Les gains sur les places européennes ont été divisés par deux. Ainsi du 30 mai au 31 août, la progression du CAC 40 a été ramenée de 8,7 à 4,6 %. Les effets de change expliquent une partie de ce recul, l’euro s’étant apprécié de 9 % depuis le début du mois de mai. La valeur exprimée en dollars des titres cotés en Europe ne diminue donc pas.

Résultats du mois d’août

| CAC au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

5 085,59

-0,89 % +4,59 % |

| DAXX au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

12 055,84

-0,88 % +5,01 % |

| Footsie au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

7 430,62

+0,84 % +4,03 % |

| Euro Stoxx au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

3 421,47

-1,33 % +3,98 % |

| Dow Jones au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

21 953,53

+0,56 % +11,89 % |

| Nasdaq au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

6 428,35

+0,84 % +19,42 % |

| Nikkei au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

19 646,24

-1,57 % +2,78 % |

| Parité au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

1,1885

+1,14 % +12,99 % |

| Once d’or au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

1 318,200

+3,89 % +14,42 % |

| Pétrole de Brent au 31 août 2017

Évolution en août Évolution depuis le 1er janvier |

52,560

+0,55 % -07,55 % |

L’assurance-vie et la flat tax ?

Philippe Crevel a été interrogé par les équipes de France 2 le 30 août au sujet de l’éventuelle introduction de la taxe forfaitaire unique de 30 % et sur ses conséquences pour l’assurance-vie ?

Etats-Unis, légère contre-performance de l’emploi

Les résultats de l’emploi du mois d’août ont déçu. 156 000 créations ont été enregistrées quand les experts en espéraient 180 000. Au mois de juillet, 189 000 emplois avaient été créés. Les secteurs manufacturiers, de construction, et les services techniques et professionnels, ainsi que la santé et le secteur minier ont été les plus dynamiques. Le ratio emploi sur population reste stable à 60,1%,

Les résultats des derniers mois ont été revus en légère baisse. Ainsi les créations de juillet ont été de 189 000, contre 209 000 précédemment annoncé. Celles de juin ont été de 210.000, contre 231.000. Compte tenu de ces éléments, les créations ont été, en moyenne, de 185 000 par mois sur les trois derniers mois.

Le taux de chômage est en légère augmentation passant de 4,3 à 4,4 % de juillet à août. Le taux de progression des salaires est de son côté en léger repli à 2,4 % contre 2,5 %.

Le taux des livrets bancaires fiscalisés stable à 0,3 % en juillet

Selon la Banque de France, le taux de rémunération des livrets bancaires s’élevait, en moyenne, à 0,3 % au mois de juillet dernier. Il était stable par rapport à juin.

| juil- 2016 | mai-2017 | juin-2017 (e) | juil- 2017 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,82 | 0,72 | 0,71 | 0,70 |

| Ménages | 1,03 | 0,95 | 0,95 | 0,94 |

| dont : – dépôts à vue | 0,04 | 0,03 | 0,03 | 0,03 |

| – comptes à terme <= 2 ans (g) (h) | 1,36 | 1,18 | 1,15 | 1,02 |

| – comptes à terme > 2 ans (g) | 2,38 | 1,91 | 1,88 | 1,85 |

| – livrets à taux réglementés (b) | 0,80 | 0,79 | 0,81 | 0,79 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,44 | 0,30 | 0,30 | 0,30 |

| – plan d’épargne-logement | 2,76 | 2,72 | 2,72 | 2,72 |

| SNF | 0,54 | 0,38 | 0,37 | 0,36 |

| dont : – dépôts à vue | 0,15 | 0,11 | 0,12 | 0,12 |

| – comptes à terme <= 2 ans (g) | 0,65 | 0,38 | 0,38 | 0,36 |

| – comptes à terme > 2 ans (g) | 2,01 | 1,72 | 1,68 | 1,68 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | – | – |

| Euribor 3 mois (c) | -0,30 | -0,33 | -0,33 | -0,33 |

| Rendement du TEC 5 ans (c), (d) | -0,37 | -0,11 | -0,19 | -0,03 |

L’automobile en pleine accélération

Malgré les polémiques sur le diesel et les mesures visant à restreindre la circulation routière dans les grandes villes, les immatriculations continuent de progresser. Ainsi, en France, au mois d’août les immatriculations de véhicules neufs ont augmenté de 9,42 % par rapport à la même période de 2016, confortant la croissance observée depuis le début de l’année, selon des statistiques publiées par le Comité des constructeurs français d’automobiles (CCFA). Sur les huit premiers mois de 2017, le marché progresse dans son ensemble de 4,25 % par rapport à la même période de l’an passé, à 1,39 million d’unités. Le groupe Renault a enregistré une hausse de ses immatriculations de 12,36 %, quand le groupe PSA bénéficiait d’une hausse de +7 % des siennes.

Petite progression de l’inflation en zone euro

Selon Eurostat, le taux d’inflation annuel de la zone euro aurait atteint 1,5% en août 2017, contre 1,3% en juillet 2017. S’agissant des principales composantes de l’inflation de la zone euro, l’énergie devrait connaître le taux annuel le plus élevé en août (4,0%, comparé à 2,2% en juillet), suivis des services (1,6%, stable comparé à juillet), de l’alimentation, alcool & tabac (1,4%, stable comparé à juillet) et des biens industriels non énergétiques (0,5%, stable comparé à juillet). L’inflation sous-jacente reste faible à 1,2 %. L’inflation européenne qui avait atteint 1,9 % en avril a connu un vif repli avec le recul des prix de l’énergie. L’inflation reste en-deçà de l’objectif fixé par la BCE à 2 %.

L’industrie a passé un mauvais mois de juin

Au moi de juin, le chiffre d’affaires a baissé de 2,5 % dans l’industrie manufacturière après +4,4 % en mai. Le repli est moins marqué à l’exportation (−0,9 % après +4,9 %). Pour l’ensemble de l’industrie, le chiffre d’affaires se replie également (−1,9 % après +3,4 %).

Sur le deuxième trimestre, le chiffre d’affaires augmente dans l’industrie manufacturière (+0,7 %) ainsi que dans l’ensemble de l’industrie (+0,5 %). Au sein de l’industrie manufacturière, le chiffre d’affaires augmente dans les « autres industries » (+1,3 %), les industries agroalimentaires (+1,4 %) et les matériels de transport (+1,1 %). À l’inverse, il se contracte nettement dans la cokéfaction et raffinage (−6,9 %). Il est stable dans les biens d’équipement.

Le chiffre d’affaires progresse nettement par rapport au même trimestre de l’année précédente dans l’industrie manufacturière (+6,6 %). Cette progression est plus marquée encore dans l’ensemble de l’industrie (+7,6 %) grâce à la forte hausse des industries extractives, énergie, eau, déchets et dépollution (+12,8 %).

Inflation, petit rebond en août

Selon l’estimation provisoire de l’INSEE, au mois d’août, sur un an, les prix à la consommation augmenteraient de 0,9 % après +0,7 % le mois précédent . Cette hausse de l’inflation résulterait d’une nette accélération des prix de l’énergie et d’une croissance un peu plus rapide des prix des services. En revanche, les prix des produits alimentaires ralentiraient un peu et ceux des produits manufacturés baisseraient plus fortement que le mois précédent.

Sur un mois, les prix à la consommation auraient augmenté de 0,5 % après –0,3 % en juillet. Ce regain s’expliquerait principalement par un rebond saisonnier des prix des produits manufacturés après les soldes d’été sur le territoire métropolitain, et par le dynamisme, également saisonnier, des prix de certains services liés au tourisme. De plus, les prix de l’énergie s’élèveraient nettement après 5 mois de baisse, du fait de la révision annuelle des tarifs de l’électricité et d’un rebond du prix des produits pétroliers. Les prix des produits alimentaires seraient stables après une légère augmentation le mois précédent.

Sur un an, l’indice des prix à la consommation harmonisé accélérerait à +1,0 % après +0,8 % en juillet. Sur un mois, il rebondirait à +0,6 % après –0,4 % le mois précédent.

La flat tax et l’assurance-vie, un cocktail détonant

Le Gouvernement entend traduire en acte les engagements fiscaux du Président de la République dans le futur projet de loi de finances qui soit être bouclé dans les prochains jours avant d’être envoyé au Conseil d’Etat, sa présentation officielle à la presse étant prévue fin septembre.

Ce projet devrait comporter la réforme de l’Impôt de Solidarité sur la fortune.. Il devrait être transformé en un impôt sur la fortune immobilière.es valeurs mobilières (détention d’actions, d’entreprises, d’obligations…) échapperont à l’impôt ce réduira des deux tiers au trois quarts le poids de cet impôt qui ne rapportera plus que 1,2 milliard d’euros. Par ailleurs, les biens immobiliers professionnels continueraient à échapper au nouvel impôt.

L’autre grand sujet et qui concerne un grand nombre de contribuables est la mise en oeuvre de la taxe forfaitaire de 30 %. Cette taxe se substituerait aux prélèvements sociaux (actuellement 15,5 %) et à l’imposition sur le revenu pour les gains provenant des produits financiers. Cette taxe, selon le Gouvernement, ne concernerait pas l’épargne défiscalisée et l’épargne salariale.

La question centrale est de savoir comment cette flat tax s’applique à l’assurance-vie, premier placement des ménages.

L’application de la taxe forfaitaire pourrait aboutir à un accroissement des prélèvements sur l’assurance-vie et pénaliser la détention longue. Des négociations sont en cours pour maintenir un attrait fiscal à ce produit. L’idée serait tout à la fois d’encourager l’investissement des épargnants sur le long terme et de réorienter l’épargne vers les unités de compte plus en phase avec l’économie réelle que les fonds euros (qui néanmoins financent les déficits des Etats)

| Situation actuelle de l’assurance-vie | |||||||||||||||||||||||

| Les prélèvements applicables à l’assurance-vie

L’épargnant peut choisir pour l’imposition des gains issus des contrats d’assurance-vie entre :

· le barème de l’impôt sur le revenu · l’application d’un prélèvement libératoire dont le taux est fonction de la durée de détention du contrat d’assurance-vie.

Le taux du prélèvement libératoire est de : 35 % si le rachat intervient avant la 5ème année, 15 % si le rachat intervient entre la 5ème et la 8ème année 7,5 % au-delà de la 8e année.

A partir d la 8e année, le souscripteur bénéficie, par ailleurs, d’un abattement fixé à 4 600 euros pour un célibataire ou à 9 200 euros pour un couple.

Les produits de l’assurance-vie sont également soumis aux prélèvements sociaux (CSG, RDS et contributions sociales) dont le taux global est de 15,5%.

La sortie en rente

L’épargnant peut opter pour une sortie en rente qui une fois décidée ne sera plus modifiable. Le contrat peut prévoir des cas de réversion qui diminuent le montant de la rente versée.

Les rentes viagères ne sont imposables que sur une fraction de leur montant et en fonction de l’âge du rentier au début du versement. La rente est ainsi imposée à :

· 70 % de sa valeur si le titulaire a moins de 50 ans ; · 50 % de sa valeur si le titulaire a entre 50 et 59 ans ; · 40 % de sa valeur de la rente si le titulaire a entre 60 et 69 ans ; · 30 % de sa valeur de la rente si le titulaire a plus de 70 ans.

Les rentes viagères sont soumises également aux prélèvements sociaux : 15,5 %.

|

|||||||||||||||||||||||

| L’assurance-vie déroge également aux droits de succession. En effet, en cas de versements réalisés avant 70 ans, les sommes reçues par les héritiers sont exonérées à hauteur de 152 000 euros.

Au-delà de ce montant, elles sont taxées à 20 % dans la limite d’un plafond fixé à 700 000 euros. Au-delà, elles sont taxées à 31,25 %.

En cas de versements effectués après 70 ans par le souscripteur, les sommes reçues par les héritiers sont imposées dans les conditions normales après application d’un abattement de 30 500 euros.

En cas de versements des primes avant et après 70 ans, les deux régimes s’appliquent au prorata des sommes concernées.

Le régime des droits de succession pour l’assurance-vie a été modifié à plusieurs reprises. Du fait du caractère non rétroactif des dispositions prises, plusieursrégimes coexistent.

|

|||||||||||||||||||||||

La taxe forfaitaire rendra moins onéreux les rachats intervenant avant la 8e année pour les contribuables optant auparavant pour le prélèvement libératoire. De ce fait, cette disposition inciterait à la mobilité de l’épargne. Elle pourrait ainsi faciliter la réorientation de l’épargne française vers des placements plus attractifs. Mais, compte tenu de l’appétence des ménages pour la liquidité et la sécurité, cette mesure pourrait les conduire à privilégier l’épargne réglementée et l’immobilier. Cette incitation aux rachats anticipés pourrait être assez dangereuse en période de hausse des taux. Les épargnants seraient incités à se délester de leurs vieux contrats faiblement rémunérés au profit de nouveaux bénéficiant de taux plus attractifs.

L’augmentation de la CSG aboutirait à un alourdissement de toute façon des prélèvements sur l’assurance-vie de 1,7 point. L’écart pour les rachats intervenant après 8 ans entre la flat tax et l’ancien dispositif serait de + 6,3 points.

Imposition avec le régime libératoire de l’assurance-vie

| Contrats de moins de 4 ans | Contrats

de 4 à 8 ans |

Contrats

de plus de 8 ans |

|

| Prélèvements sociaux actuels

Prélèvements sociaux au 1er janvier 2018* |

15,5 %

17,2 % |

15,5 %

17,2 % |

15,5 %

17,2 %

|

| Prélèvement libératoire | 35 % | 15 % | 7,5 % |

| Prélèvements fiscaux et sociaux

Prélèvements à compter du 1er janvier 2018*

|

50,5 %

52,2 % |

30,5 %

32,2 % |

23 %

24,7 % |

| Flat Tax | 30 % | 30 % | 30 % |

* si l’augmentation projetée de 1,7 point est adoptée par le Parlement

Les contribuables optant pour le barème de l’impôt sur le revenu seront gagnants à partir du taux du barème de 30 %.

Imposition de l’assurance-vie avec le barème de l ‘impôt sur le revenu

| Taux marginal d’imposition | 0 % | 14 % | 30 % | 41 % | 45 % |

| Prélèvements sociaux 2017 | 15,5 % | 15,5 %

dont 5,1 points déductibles |

15,5 %

dont 5,1 points déductibles |

15,5 %

dont 5,1 points déductibles |

15,5 %

dont 5,1 points déductibles |

| Prélèvements sociaux 2018 avec déductibilité de la majoration de 1,7 point* | 17,2 % | 17,2 % dont

6,8 points déductibles |

17,2 % dont

6,8 points déductibles |

17,2 % dont

6,8 points déductibles |

17,2 % dont

6,8 points déductibles |

| Prélèvements sociaux 2018 avec non déductibilité de la majoration de 1,7 point* | 17,2 % | 17,2 %

dont 5,1 points déductibles |

17,2 %

dont 5,1 points déductibles |

17,2 %

dont 5,1 points déductibles |

17,2 %

dont 5,1 points déductibles |

| IR + PS taux actuels | 15,5 % | 28,78 % | 43,97 % | 54,41 % | 58,20 % |

| IR + PS au 1er janvier 2018

Avec déductibilité à 6,8 points Avec déductibilité à 5,1 points |

17,2 %

17,2 %

|

30,35 %

30,49 %

|

45,37 %

45,67 %

|

55,70 %

56,11 %

|

59,45 %

59,63 %

|

| Flat Tax | 30 % | 30 % | 30 % | 30 % | 30 % |

* si l’augmentation projetée de 1,7 point est adoptée par le Parlement

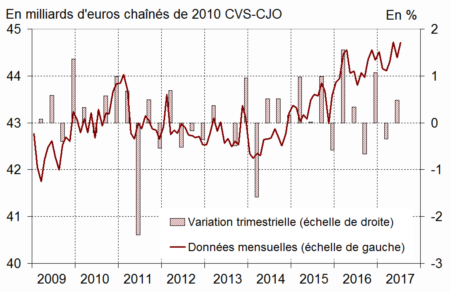

La consommation des ménages a bien commencé le second semestre

Après un mois de juin plus que poussif, la consommation a enregistré une hausse de 0,7 % au mois de juillet.

La consommation totale de biens

Source : Insee

Source : Insee

Au mois de juillet, les ménages ont acheté plus de biens fabriqués (+1,2 % après −0,7 % en juin),. La hausse est liée à un rebond des dépenses en biens d’équipement du logement (+2,7 %). Les ménages ont accru leurs achats en meubles et en électroménager et électronique. De nombreusses promotions ont été réalisées par les grands distributeurs, ce qui explique cette augmentation. Avec les soldes, les dépenses en habillement-textile ont également progressé. En revanche les dépenses en matériels de transport se replient légèrement (−0,2 %) : les achats de motocycles reculent, partiellement compensés par des achats d’automobiles en hausse.

La consommation alimentaire a enregistré un bon résultat avec une hausse de 0,8 % faisant suite à une baisse en juin (−1,0 %). Les achats de produits non transformés (fruits, légumes) comme ceux de produits agro-alimentaires (boissons, produits laitiers) rebondissent nettement. En revanche, la consommation de tabac diminue.

La consommation d’énergie baisse de façon modérée pour le deuxième mois consécutif (−0,5 % en juillet après −0,3 %). La consommation de produits raffinés diminue (−2,1 %), notamment celle de fioul et de super sans-plomb.

Deuxième baisse consécutive du nombre de naissances en France

L’INSEE a confirmé que le nombre de naissances avait baissé, en France, pour la deuxième année consécutive. En 2016, 784 000 bébés sont, en effet, nés, soit 15 000 naissances de moins qu’en 2015 (– 1,9 %). En 2015, une baisse de 2,4 % avait déjà été enregistrée. Cette deuxième année de baisse ramène le nombre de naissances de 2016 à son niveau de 1999 sans atteindre le point bas de 1994 (741 000 hors Mayotte). Depuis le début des années 2000, le nombre de naissances varie entre 780 000 et 830 000.

Les naissances ont désormais lieu dans les villes voire dans les grandes villes du fait de la fermeture d’un grand nombre de maternités. 97 %des naissances ont lieu dans un établissement spécialisé (maternité ou hôpital). De ce fait, parmi les 35 900 communes françaises, seules 2 800 communes ont vu naître un bébé en 2016. Parmi celles-ci, 2 200 communes n’ont vu naître qu’un ou deux bébés dans l’année : ces naissances se sont alors déroulées principalement en dehors de toute structure spécialisée (avec ou sans assistance).

À l’opposé, les 200 communes françaises enregistrant le plus grand nombre de naissances voient naître près de quatre bébés sur cinq (79 %) et les 500 premières communes regroupent la quasi-totalité des naissances (99,6 %). Paris est la commune où le nombre de naissances est le plus élevé (42 000). Trois autres communes enregistrent 10 000 naissances ou plus dans l’année : Toulouse (15 000), Marseille (14 000) et Lyon (10 000).

Entre 1975 et 2015, près des deux tiers des maternités ont fermé . Du fait de cette concentration des établissements, la part des naissances enregistrées dans les communes de moins de 10 000 habitants est passée de 15 % en 1975 à 9 % en 2016. Dans le même temps, celle des naissances enregistrées dans les communes de plus de 50 000 habitants est passée de 44 % en 1975 à 50 % en 2016.

Petit trou d’air relatif pour les logements neufs

Selon les statistiques du Ministère de la Transition écologique et solidaire, au second trimestre 2017, 30 800 logements neufs ont été réservés, soit 9,4 % de moins qu’au second trimestre 2016. Sur la même période, les mises en vente baissent aussi (-17,1 %). Cependant, le second trimestre 2016 avait été particulièrement dynamique et la tendance annuelle reste à la hausse : +13 % de réservations et +5,9% de mises en vente sur les douze derniers mois par rapport aux douze mois précédents. L’encours de logements restant à vendre diminue (-1,6%).

Quand le bâtiment va,…

Selon le Ministère de la transition écologique et solidaire, le nombre de construction continue de s’accroître assez rapidement. En effet, sur un an, d’août 2016 à juillet 2017, 482 800 logements (en données brutes cumulées sur douze mois) ont été autorisés à la construction et 402 500 logements ont été mis en chantier, soit une augmentation respective de 13,3 % et 14,5 % par rapport au cumul des douze mois précédents.

De mai à juillet 2017, les autorisations de logements à la construction en données corrigées des variations saisonnières et des jours ouvrables (CVS-CJO) progressent de 2,7 % par rapport aux trois mois précédents. Les logements collectifs (y compris en résidence) augmentent de nouveau (+ 6,4 % après + 1,3 %), les logements individuels continuent de baisser (- 2,8 % après – 2,5 %).

Confirmation : le PIB a augmenté de 0,5 % au 2e trimestre

L’INSEE a confirmé que la croissance du 2e trimestre 2017 a été de 0,5 % pour le troisième trimestre consécutif. Les dépenses de consommation des ménages ont augmenté de +0,3 % après +0,1 %)tandis que la formation brute de capital fixe (FBCF) ne progressait que de +0,7 % après +1,3 %. Au total, la demande intérieure finale hors stocks contribue à la croissance du PIB pour +0,4 point, comme au trimestre précédent.

Les exportations ont connu une hausse de 2,5 % après −0,9 % quand les importations n’augmentent que de 0,4 % après +1,1 %. Au total, le solde extérieur contribue positivement à la croissance du PIB : +0,6 point après −0,6 point au trimestre précédent. À l’inverse, les variations de stocks y contribuent négativement (−0,5 point après +0,7 point).

L’Association Française de Gestion dévoile ses propositions pour l’épargne

L’Association Française de Gestion (AFG)a effectué sa rentrée en ce 28 août en proposant 10 propositions en faveur de l’épargne que le Cercle de l’Epargne partage en grande partie.

L’AFG est favorable à l’introduction du prélèvement forfaitaire libératoire pour l’imposition des gains de l’épargne. Elle propose que le taux soit ramené de 30 0 20 % pour l’épargne de long terme. En revanche, l’AFG affirme son hostilité à l’application de la flat tax aux produits de l’épargne salariale.

L’AFG souhaite l’abandon du projet de taxe sur les transactions financières (TTF) européenne et souhaite que la taxe française ne soit pas accrue.

L’association demande une sécurisation de la non-imposition des remboursements de frais de gestion rendus obligatoires par la directive MIF 2.

Elle défend l’idée de la suppression de l’ISF sur les produits financiers ou à défaut l’introduction d’un taux d’imposition qui prend en compte le rendement du capital.

L’AFG souhaite la sanctuarisation de la non rétroactivité de la fiscalité des placements financiers et par une facilitation du dialogue entre administration fiscale et contribuables.

L’AFG défend l’idée de créer un nouveau produit individuel de retraite, inspiré du PEPP et doté d’un régime fiscal incitatif Ce projet s’inscrirait dans celui de l’Union européenne qui vise à instituer un système de Pan European Personal Pension (PEPP) et qui a été présenté par la Commission européenne le 29 juin 2017.

l’AFG préconise un plan qui sera alimenté par des versements libres jusqu’à un plafond annuel et bloqués jusqu’à la retraite sauf cas exceptionnels. La sortie se ferait au choix en capital et/ou en rente avec possibilité de faire des retraits partiels au fil de l’eau. Ce produit ne serait pas doté d’un avantage à l’entrée mais en revanche d’une fiscalité favorable au moment du départ en retraite . Les gains capitalisés seraient exonérés d’IR. Les s prélèvements sociaux sur les plus-values seraient réduits et le produit serait exonéré d’’ISF. UN système incitatif de conversion en rente ou en assurance dépendance. devrait être prévu

L’AFG souhaite également une réduction modulée voire la suppression du forfait social sur le PERCO.

Le rendement moyen des fonds euros de l’assurance-vie en 2016 : 1,93 %

Selon l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), le taux de revalorisation net moyen servi aux assurés sur les fonds en euros des contrats d’assurance a été pour 2016 de 1,93 % en 2016, en baisse de 34 points de base par rapport à 2015. L’ACPR souligne qu’il s’agit de la plus forte baisse annuelle depuis 2011,

Le régulateur regrette néanmoins que cette baisse n’ait pas permis de réduire l’écart entre le taux de l’emprunt français à 10 ans et le taux de revalorisation net moyen servi par les assureurs. Cet écart, relativement négligeable jusqu’en 2012, a atteint 147 points de base en 2016, contre 143 points en 2015. Pour financer cet écart, les assureurs bénéficient des gains issus d’actifs non-amortissables (actions, immobilier) présentant des plus-values latentes et des obligations acquises dans le passé souscrites à des taux plus élevés.

Le poids de ces dernières diminue cependant mécaniquement au fil des ans et elles sont remplacées en partie par des obligations dont le rendement très faible continuera à peser à moyen terme dans le rendement des fonds euros des assureurs.

L’ACPR mentionne qu' »en dépit de la baisse continue des taux de revalorisation servis aux assurés, le taux de participation aux résultats, constitué de la revalorisation nette de chargements servie et de la dotation à la PPB nette des reprises, est resté quasiment stable entre 2012 et 2015, autour de 3%. En effet, depuis 2012, les assureurs accroissent le niveau de cette provision acquise aux assurés dans le but de servir une partie des revalorisations futures, comme elle avait été utilisée par le passé, en 2008 et 2011, suite à la crise financière ».

Le taux de participation aux résultats a baissé à 2,5% en 2016 mais reste supérieur aux taux de revalorisation servi en raison d’une nouvelle dotation nette à la PPB en 2016. Au total, la Provision pour Participation aux Bénéfices s’élèverait à un peu plus de 3% des Provisions Mathématiques de clôture à fin 2016. Enfin, les assureurs disposent de la Réserve de Capitalisation, dotée automatiquement des plus-values réalisées sur les produits de taux, pour faire face à d’éventuelles moins-values futures sur ces derniers et ainsi lisser leur résultat financier. La réserve de capitalisation des assureurs-vie couverts dans cette étude s’élevait à fin 2016 à 1,4% de leurs provisions vie, après 1,2% à fin 2015.

7 millions de salariés ont touché de l’épargne salariale en 2015

Potentiellement, un peu plus de la moitié des salariés français ont accès à l’épargne salariale. En effet en 2015, selon la Direction de l’Animation de la Recherche, des Etudes et des Statistiques, 54,9 % des salariés du secteur marchand non agricole, soit 8,6 millions de salariés, ont eu accès à au moins un dispositif de participation, d’intéressement ou d’épargne salariale.

7,0 millions de salariés ont concrètement bénéficié d’un complément de rémunération (prime de participation ou d’intéressement, ou abondement de l’employeur sur un plan d’épargne entreprise ou un plan d’épargne retraite collectif).

Le plan d’épargne entreprise (PEE), qui couvre 46,3 % des salariés, est le produit le plus répandu au sein de l’épargne salariale car il est le principal support de versement des primes de participation et d’intéressement.

En 2015, 16,9 milliards d’euros ont été distribués par les entreprises, dont 16,4 pour les seules entreprises de 10 salariés ou plus, soit une hausse de 7,4 % par rapport à 2014. Du fait de l’amélioration de la situation économique, les sommes versées au titre de la participation ont augmenté pour la première fois depuis 2010. en revanche, l’abondement distribué sur les plans d’épargne retraite collectif (Perco) a ralenti après la hausse de 2014. Les sommes versées au titre de l’intéressement, de l’ordre de 8,0 milliards d’euros en 2015, représentent quasiment la moitié des versements.

Ces compléments de rémunération ont atteint, en moyenne 2 422 euros par salarié bénéficiaire en hausse de 4,8 % par rapport à 2014. C’est dans les grandes entreprises et dans certains secteurs d’activité (énergie, activités financières et assurance, cokéfaction et raffinage) que ces dispositifs sont les plus répandus.

La création d’entreprise en hausse

Selon l’INSEE, au mois de juillet dernier, le nombre de créations d’entreprises tous types d’entreprises confondus a augmenté de 4,0 % après +3,0 % en juin, en données corrigées des variations saisonnières et des jours ouvrables. Les immatriculations de micro-entrepreneurs ont connu une forte hausse, de 11,6 % après +4,5 %). En revanche, les créations d’entreprises classiques n’ont progressé que de +0,5 % après +1,9 %.

Créations d’entreprises (CVS-CJO*)

Le nombre cumulé de créations au cours des trois derniers mois augmente de +4,9 % par rapport à la même période en 2016 . En données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois progresse de 3,7 % après +2,4 %. Cette augmentation est notamment due aux créations de sociétés (+5,8 %) et d’entreprises individuelles hors micro-entrepreneurs (+4,9 %). En outre, le nombre d’immatriculations de micro-entrepreneurs rebondit (+1,3 % après −1,1 %).

En juillet 2017, en données brutes, la part des demandes d’immatriculation de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois est de 39,9 %. Un an auparavant, celle-ci était de 40,9 %.

La confiance en léger recul au mois d’août

Après l’euphorie post-électorale, le niveau de confiance des Français poursuit son mouvement de repli engagé au mois de juillet. L’indicateur de l’INSEE qui synthétise la confiance des ménages perd un point (à 103) après une baisse de 4 points en juillet. Il demeure néanmoins au-dessus de sa moyenne de longue période (100).

Indicateur synthétique de confiance des ménages

En août, les ménages sont néanmoins un peu plus optimistes sur leur situation financière future : le solde correspondant regagne 2 points, après un repli de 7 points en juillet. Ce solde se situe au-dessous de sa moyenne de longue période. L’opinion des ménages sur leur situation financière passée est stable ; le solde correspondant demeure au-dessus de sa moyenne de long terme.La proportion de ménages estimant qu’il est opportun de faire des achats importants baisse en août, après une stabilité en juillet. Le solde correspondant perd 2 points mais reste bien au-dessus de sa moyenne de longue période.

En août, le solde d’opinion des ménages sur leur capacité d’épargne future se redresse (+2 points, après −4 points en juillet). Celui sur leur capacité d’épargne actuelle est inchangé. Ces deux soldes se maintiennent au-dessus de leur moyenne de long terme.

La part de ménages estimant qu’il est opportun d’épargner est quasi stable : le solde correspondant perd un point après avoir progressé de 2 points en juillet. Il est nettement inférieur à sa moyenne de longue période.

En août 2017, l’opinion des ménages sur le niveau de vie futur en France se dégrade de nouveau fortement : le solde correspondant diminue de 9 points, une baisse pratiquement aussi marquée qu’en juillet (−10 points), après un pic d’optimisme en juin. Néanmoins, ce solde se maintient au-dessus de sa moyenne de long terme. Le solde d’opinion des ménages sur le niveau de vie passé en France est presque inchangé (−1 point en août), après avoir été stable en juillet. Ce solde reste proche de sa moyenne de longue période.

Les craintes des ménages au sujet du chômage se réduisent nettement en août : le solde correspondant diminue de 6 points (après +2 points en juillet). Il atteint son plus bas niveau depuis janvier 2008 et se situe bien au-dessous de sa moyenne de long terme.

En août, les ménages sont moins nombreux qu’en juillet à estimer que les prix augmenteront au cours des douze prochains mois : le solde correspondant se replie de 2 points et retrouve sa moyenne de longue période.

Les ménages sont également moins nombreux à estimer que les prix ont augmenté au cours des douze derniers mois : le solde correspondant perd 2 points et se situe à son plus bas niveau depuis avril 2016, très en deçà de sa moyenne de long terme.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com