Accueil >

Le Coin des épargnants du 20 juin 2026 : les dividendes précaires de la paix

La semaine boursière a été marquée par la signature à Versailles du protocole d’accord entre les Etats-Unis et l’Iran qui a amené un rebond des indices boursiers. La semaine a été, par ailleurs, tronquée avec la fermeture vendredi de Wall Street et de plusieurs places asiatiques.

L’accord entre les Etats-Unis et la Chine demeure fragile comme en témoigne le report des négociations entre les deux pays qui devaient débuter vendredi 19 juin en Suisse. Le vice-président américain J. D. Vance a repoussé son déplacement. Côté iranien, le guide suprême iranien déclare approuver l’accord-cadre, avec certaines réserves, mais aucune information n’a été diffusée quant à un éventuel voyage en Suisse. Ces négociations, d’une durée reconductible de 60 jours, concernent le programme nucléaire iranien. La poursuite des bombardements israéliens au Liban censés s’arrêter avec la signature du protocole crée un point de crispation. Les marchés ont réagi favorablement à la signature mercredi avant de reperdre un peu de terrain.

Le cours du baril de pétrole (Brent) a perdu près de 8 % durant la semaine. Quelques pétroliers ont pu passer le détroit d’Ormuz permettant d’espérer une normalisation de la situation. Le cours de l’or est passé en-dessous des 4200 dollars en fin de semaine.

Le pari de la FED

La FED a décidé de maintenir en l’état ses taux directeurs, tout comme la Banque d’Angleterre.

Malgré un taux d’inflation de 4 % en mai, le nouveau Président de la FED, Kevin Warsh n’a pas souhaité commencer son mandat en déplaisant à Donald Trump qui réclame une baisse des taux. La FED décide de temporiser et de gagner un peu de temps, espérant une décrue de l’inflation avec le déblocage du détroit d’Ormuz. Malgré tout, l’inflation sous-jacente semble s’accélérer. La réunion du mois de juillet du comité de politique monétaire permettra de voir plus clair sur les intentions du nouveau Président.

Le tableau de la semaine des marchés financiers

| Résultats 19 juin 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 431,60 | +1,14 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 564,70 | +0,71 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 500,58 | +0,93 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 517,93 | +2,43 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 045,22 | +1,77 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 364,01 | -0,89 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 178,79 | +1,97 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 71 250,06 | +8,07 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 090,48 | 0,00 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,738 % | +0,103 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,983 % | -0,012 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,483 % | +0,006 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1471 | -0,68 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 153,70 | -2,73 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 80,14 | -7,76 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 63 033,8752 | -0,75 % | 87 566,4406 | 93 776,61 |

Le Coin des Epargnants du 12 juin 2026 : en attendant la paix

Est-ce la bonne ?

Donald Trump a annoncé près de 40 fois la fin du conflit au Moyen-Orient, débuté par des frappes israélo-américaines le 28 février dernier, mais, ce vendredi, les marchés ont voulu y croire. Les bombardements promis jeudi soir par le président ont été annulés et celui-ci évoque la signature d’un accord-cadre dès ce week-end, à Genève, dimanche, en présence du vice-président J.D. Vance.

Le projet d’accord compterait 14 points, dont une réouverture du détroit d’Ormuz sous trente jours, un point crucial pour la reprise des acheminements de pétrole dans le monde et donc pour la Bourse, la levée des sanctions pétrolières, le dégel d’actifs iraniens et soixante jours de négociations sur le nucléaire. Malgré tout, la prudence est de mise, le texte devant être validé par les autorités iraniennes. Par ailleurs, Donald Trump a indiqué sur son réseau social Truth que « les Iraniens étaient des personnes très peu honorables avec lesquelles traiter ».

Avec les rumeurs sur un accord, le prix du baril de Brent est passé en dessous des 90 dollars, en recul de plus de 6 % sur la semaine. La perspective d’une réouverture graduelle d’Ormuz enlève une partie de la pression qui pèse sur les banques centrales : moins de tension sur l’énergie, donc moins de risque d’une inflation importée par le baril. Les rendements obligataires américains se détendent sur l’ensemble de la courbe et les contrats à terme sur les Fed Funds repoussent à plus tard le scénario d’une hausse des taux directeurs de la part de la Fed. Dans ce contexte, les indices actions ont terminé la semaine en hausse.

Le CAC 40 a franchi la barre des 8 300 points et a progressé sur la semaine de 1,61 %. Les valeurs du transport et des loisirs ont profité de la baisse du cours du pétrole. À Paris, Air France-KLM a progressé, le vendredi 12 juin, de 8,4 % et Accor de 5,6 %. À l’inverse, TotalEnergies, pénalisé par le retour du baril de Brent sous les 90 dollars, a perdu 2,1 %. Les indices américains ont connu sur la semaine une légère hausse, portée par les avancées sur le terrain de la négociation et malgré l’inflation qui a atteint 4 % en mai aux États-Unis.

La Banque centrale européenne augmente ses taux directeurs

Le contexte n’incite pas à la tempérance sur le front de l’inflation. Quelques heures avant la réunion du Conseil des gouverneurs de la Banque centrale européenne, les autorités iraniennes annonçaient la fermeture intégrale du détroit d’Ormuz, ravivant les tensions sur les marchés énergétiques. Dans ce climat d’incertitude, la BCE a décidé d’engager son premier relèvement de taux depuis 2023. Le taux de dépôt a été porté à 2,25 %, le taux des opérations principales de refinancement à 2,40 % et celui de la facilité de prêt marginal à 2,65 %. La BCE veut casser toute spirale inflationniste et ne pas rééditer l’erreur commise entre 2020 et 2022. Elle avait alors tardé à réagir, ce qui avait rendu la lutte contre l’inflation plus compliquée.

Le relèvement du jeudi 11 juin n’a donc pas surpris les investisseurs. Lors de la précédente réunion, plusieurs membres du Conseil avaient déjà évoqué l’hypothèse d’un relèvement des taux sans toutefois franchir le pas. Christine Lagarde a indiqué que, cette fois, le choix avait recueilli l’approbation de l’ensemble des gouverneurs, sans opposition ni réserve.

La présidente de la BCE a également rejeté l’idée selon laquelle cette décision relèverait d’une simple mesure de précaution. Selon elle, le Conseil n’a jamais envisagé cette hausse comme un geste préventif ou symbolique. Il s’agit avant tout d’une réponse classique de politique monétaire à des perspectives inflationnistes qui demeurent incompatibles avec l’objectif de stabilité des prix fixé à 2 %.

Depuis le déclenchement du conflit au Moyen-Orient, le baril s’est installé aux alentours de 90 dollars, contre environ 70 dollars auparavant. Cette hausse de l’énergie s’est rapidement diffusée à l’ensemble de l’économie européenne. En mai, l’inflation dans la zone euro a atteint 3,2 % sur un an. Dans ses nouvelles projections publiées en juin, la BCE anticipe désormais une inflation moyenne de 3 % en 2026, de 2,3 % en 2027 et de 2 % en 2028.

Pour les tenants de la fermeté monétaire, la crédibilité même de l’institution est en jeu. Beaucoup gardent en mémoire les erreurs commises au début des années 2020, lorsque la poussée inflationniste consécutive à la réouverture des économies après la pandémie puis à la guerre en Ukraine avait été jugée temporaire. Cette appréciation s’était révélée erronée et avait conduit les banques centrales à relever leurs taux dans l’urgence afin de reprendre le contrôle de la dynamique des prix.

Cette analyse est toutefois loin de faire l’unanimité. Plusieurs banquiers centraux et de nombreux économistes demeurent prudents, d’autant que les autres grandes institutions monétaires semblent privilégier l’attentisme. La Banque d’Angleterre a maintenu ses taux inchangés et la Réserve fédérale américaine devrait, selon toute vraisemblance, adopter la même position lors de sa prochaine réunion.

Les critiques de la décision de Francfort rappellent volontiers les précédents de 2008 et de 2011, lorsque la BCE avait relevé ses taux au moment même où l’économie européenne s’apprêtait à affronter de graves turbulences. Dans les deux cas, l’institution avait été contrainte de revenir rapidement sur ses choix.

Le principal reproche formulé aujourd’hui concerne les conséquences potentielles pour une économie européenne déjà peu dynamique. Un durcissement des conditions de financement risque de peser davantage sur la consommation des ménages et sur les investissements des entreprises, alors même que ceux-ci subissent déjà les effets de la hausse des coûts énergétiques. Plusieurs économistes estiment par ailleurs que les nouvelles prévisions de la BCE surestiment les tensions inflationnistes futures tout en demeurant optimistes sur les perspectives de croissance.

Christine Lagarde a écarté ces critiques avec fermeté. Selon elle, le véritable danger aurait été de ne pas agir. Tolérer une inflation durablement supérieure à la cible aurait rendu son retour vers la stabilité beaucoup plus coûteux par la suite. La présidente de la BCE a souligné que l’économie européenne, malgré son ralentissement, ne se trouvait pas dans une situation de récession imminente susceptible de justifier l’inaction.

La banque centrale s’est en revanche gardée de toute indication précise concernant les prochaines réunions. Fidèle à sa doctrine actuelle, Christine Lagarde a rappelé que les décisions continueraient d’être prises au fil des données économiques disponibles et qu’aucune trajectoire prédéfinie des taux n’avait été arrêtée. Elle n’a cependant pas exclu la possibilité de nouveaux relèvements.

Cette prudence dans la communication laisse les observateurs spéculer sur la suite. Le ton adopté par la BCE ainsi que les nouvelles projections économiques maintiennent ouverte l’hypothèse d’un nouveau tour de vis dès le mois de juillet, même si le scénario d’une intervention en septembre paraît plus probable. Les marchés financiers partagent cette lecture, les contrats à terme valorisant environ une chance sur trois d’une nouvelle hausse lors de la prochaine réunion et considérant comme quasiment certaine une intervention supplémentaire avant l’automne.

Le tableau de la semaine des marchés financiers

| Résultats 12 juin 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 350,87 | +1,61 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 202,26 | +0,56 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 431,46 | +0,49 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 888,84 | +0,58 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 612,56 | -0,69 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 471,72 | +1,00 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 178,79 | +1,97 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 66 020,04 | -0,61 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 030,41 | -0,69 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,635 % | -0,060 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,995 % | -0,044 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,477 % | -0,066 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1572 | -0,46 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 214,30 | -6,81 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 86,88 | -6,26 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 63 722,9510 | +3,13 % | 87 566,4406 | 93 776,61 |

Epargne salariale : la moitié des salariés français couverts !

Selon le service statistique du Ministère de l’Emploi, la DARES, les dispositifs de participation, d’intéressement et d’épargne collective ont continué, en 2024, à gagner du terrain et confirmer leur statut de troisième pilier de la rémunération, aux côtés du salaire direct et de la protection sociale.

En France, 10,6 millions de salariés du secteur privé non agricole sont désormais couverts par au moins un dispositif d’épargne salariale, soit 54 % des salariés (hausse de 1,8 point en un an). En 2020, la couverture concernait un peu plus de la moitié des effectifs des grandes entreprises mais demeurait limitée dans les PME. Depuis, la progression est régulière, portée à la fois par les évolutions réglementaires et par la volonté des entreprises de fidéliser leurs collaborateurs dans un environnement de recrutement plus concurrentiel.

La loi du 29 novembre 2023 sur le partage de la valeur a joué un rôle non négligeable. Son objectif était clair : démocratiser l’accès aux mécanismes d’épargne salariale et simplifier leur mise en œuvre. Tous les dispositifs ont progressé en 2024. Le Plan d’Épargne Entreprise (PEE) demeure le plus répandu avec 45,4 % des salariés couverts. La participation concerne 39,3 % des salariés et l’intéressement 35,6 %. Quant aux dispositifs d’épargne retraite collective, ils atteignent désormais 28,4 % des salariés, témoignant de l’enracinement progressif de la préparation de la retraite au sein des entreprises.

Cette montée en puissance ne doit cependant pas masquer de profondes fractures. L’épargne salariale reste d’abord une réalité des grandes entreprises. Dans les sociétés de moins de 10 salariés, seuls 19,8 % des salariés sont couverts par au moins un dispositif. À l’inverse, ce taux atteint 61,8 % dans les entreprises de 10 salariés ou plus et dépasse même 89 % dans les entreprises employant plus de 1 000 personnes.

La diffusion de l’épargne salariale varie d’un secteur à l’autre. Dans l’hébergement-restauration, seulement un quart des salariés bénéficie d’un dispositif d’épargne salariale. À l’opposé, dans les activités financières et d’assurance, plus de huit salariés sur dix sont couverts. Cette opposition reflète les écarts de rentabilité, de structure du capital et de tradition sociale entre les secteurs. Là où les marges sont faibles et les effectifs fragmentés, le partage de la valeur reste difficile à organiser. Là où les profits sont élevés et les ressources humaines stratégiques, il devient un outil essentiel de gestion.

L’épargne salariale demeure également fortement corrélée au niveau de rémunération. Dans les entreprises où le salaire moyen dépasse le septième décile de la distribution salariale, plus de 70 % des salariés sont couverts. À l’inverse, dans celles où les rémunérations sont les plus faibles, la couverture tombe à environ 26 %.

L’année 2024 se distingue également par une forte hausse des montants distribués. Les entreprises ont versé 27,2 milliards d’euros bruts au titre de l’épargne salariale, contre 26,1 milliards environ l’année précédente. Ce montant constitue un record historique. Il représente près de 4,5 % de la masse salariale des bénéficiaires.

Neuf millions de salariés ont perçu au moins une prime de participation, d’intéressement ou un abondement sur leur plan d’épargne. Ils représentent 46 % de l’ensemble des salariés du secteur privé non agricole et plus de 85 % des salariés couverts par un dispositif. La participation demeure le principal mécanisme de redistribution. Les sommes versées atteignent 11,4 milliards d’euros pour 5,8 millions de bénéficiaires. La prime moyenne ressort à 1 959 euros. Ces montants représentent 4,4 % de la masse salariale des salariés concernés.

L’intéressement a connu, en 2024, une forte croissance. Les sommes distribuées atteignent près de 11,9 milliards d’euros, en hausse de 2,4 % sur un an. Plus de 5,6 millions de salariés en bénéficient. La prime moyenne s’élève à 2 130 euros, un niveau supérieur à celui observé pour la participation. À la différence de cette dernière, l’intéressement repose davantage sur la performance et les objectifs de l’entreprise que sur le résultat comptable stricto sensu. Il est devenu un instrument privilégié pour associer les salariés à la réussite économique de leur employeur.

Les plans d’épargne constituent le second moteur de cette progression. Les abondements versés par les entreprises sur les PEE atteignent 2,16 milliards d’euros. Ceux destinés aux plans d’épargne retraite collective représentent près de 860 millions d’euros. Au total, plus de 3,5 millions de salariés bénéficient d’un abondement de leur employeur.

La transformation engagée par la loi Pacte se poursuit également. Le PER d’entreprise collectif remplace progressivement l’ancien Perco. Désormais, près d’un salarié sur trois est couvert par un dispositif d’épargne retraite collective.

Depuis la crise inflationniste de 2022, un nouvel acteur s’est invité dans le paysage du partage de la valeur : la Prime de Partage de la Valeur (PPV), héritière de la « prime Macron ». Initialement conçue comme un dispositif exceptionnel de soutien au pouvoir d’achat, elle tend à s’inscrire durablement dans les politiques de rémunération des entreprises.

Au-delà des versements volontaires des salariés, des primes d’intéressement ou de participation réinvesties, la Prime de Partage de la Valeur (PPV) alimente de plus en plus les dispositifs d’épargne collective. Dans les PEE, elle représente déjà 1 % des flux versés ; dans les dispositifs d’épargne retraite collective, sa part atteint 0,5 %. Ces proportions peuvent sembler modestes, mais elles traduisent une évolution structurelle. Pour information, en 2024, 6,8 millions de salariés ont bénéficié d’une PPV. Le montant total distribué a atteint près de 5 milliards d’euros. La prime moyenne s’est établie autour de 700 euros par bénéficiaire.

En moyenne, l’ensemble des dispositifs d’épargne salariale procure un complément annuel de rémunération de 3 113 euros bruts par personne. Cette somme représente 7,1 % de la masse salariale des bénéficiaires et 4,3 % de la masse salariale totale. Dans un contexte où le pouvoir d’achat demeure au cœur des préoccupations des ménages, l’épargne salariale constitue un levier important de redistribution des gains de productivité et des profits.

La retraite face au mur de la démographie

Le nouveau rapport du Conseil d’orientation des retraites (COR) présenté le 11 juin dernier est dual. Si d’ici 2030, la situation demeure globalement sous contrôle, la situation se complique après en raison de l’accélération du vieillissement démographique sur fond de baisse de la fécondité. Selon les projections du COR, le déficit du système de retraite atteindrait 6,8 milliards d’euros en 2030, soit 0,2 % du PIB, puis 0,9 % du PIB en 2045. Ces chiffres sont proches de ceux publiés l’an dernier malgré la suspension de la réforme de 2023 et un environnement économique moins favorable. À partir du milieu du siècle, le déficit se creuserait fortement pour atteindre 2,4 % du PIB en 2070 contre 1,4 % dans les précédentes projections. Cette révision découle essentiellement des nouvelles perspectives démographiques établies par l’INSEE.

Une France moins nombreuse à l’horizon 2070

Selon les nouvelles projections de l’INSEE, la population française devrait atteindre son maximum vers 2037 avec près de 69,8 millions d’habitants. Elle diminuerait ensuite progressivement. Dans le scénario central, la France ne compterait plus que 65,9 millions d’habitants en 2070 contre 69,1 millions au début de l’année 2026. Le pays perdrait ainsi plus de 3 millions d’habitants en l’espace d’une génération.

Cette évolution constitue une rupture historique. Depuis la fin du XIXe siècle, la population française avait toujours progressé sur longue période malgré les guerres et les crises économiques. Pour la première fois, les démographes envisagent désormais un recul durable de la population. L’INSEE estime même que le nombre d’habitants pourrait varier entre 61 et 71 millions selon les hypothèses retenues en matière de fécondité, de mortalité et de migrations.

La fin du moteur naturel de la croissance démographique

Le solde naturel, c’est-à-dire la différence entre les naissances et les décès, est devenu négatif en 2025. Cette situation devrait désormais perdurer. L’INSEE retient un indice de fécondité de 1,45 enfant par femme à partir de 2028 contre 1,56 aujourd’hui et surtout contre 1,8 dans les précédentes projections du COR. La France, longtemps présentée comme l’exception démographique européenne, rejoint progressivement les pays confrontés à un déficit durable des naissances.

La croissance démographique du pays dépendrait désormais exclusivement de l’immigration. Dans son scénario central, l’INSEE retient un solde migratoire net de 150 000 personnes par an, soit plus du double de l’hypothèse utilisée dans les précédentes projections. Malgré cette révision significative, l’immigration ne suffirait plus à compenser le déficit naturel à partir de 2037.

Dans un système par répartition, le nombre de cotisants constitue la variable essentielle. Toute diminution durable de la population active finit mécaniquement par fragiliser l’équilibre des régimes sociaux.

Une France beaucoup plus âgée

La transformation la plus spectaculaire concerne toutefois la structure par âge de la population. Le nombre des personnes âgées de plus de 65 ans passerait de 15,3 millions aujourd’hui à près de 21 millions en 2070. Le nombre des personnes âgées de plus de 80 ans doublerait pour atteindre 8,9 millions contre 4,3 millions actuellement. Le nombre de centenaires serait quant à lui multiplié par quatre.

Cette évolution résulte à la fois de l’arrivée aux grands âges des générations nombreuses du baby-boom et de la poursuite de l’allongement de l’espérance de vie. Celle-ci atteindrait 89,5 ans pour les femmes et 86,7 ans pour les hommes en 2070.

Dans le même temps, les jeunes deviendraient nettement moins nombreux. Les moins de vingt ans passeraient de 15,5 à 10,7 millions. Ils seraient alors deux fois moins nombreux que les plus de 65 ans. La France compterait près de huit millions d’actifs potentiels de moins parmi les moins de 45 ans.

Le défi du ratio actifs-retraités

En 2026, la France compte environ quarante personnes âgées de plus de 65 ans pour cent personnes âgées de 20 à 64 ans. En 2070, ce ratio atteindrait soixante-deux pour cent. La France subira de plein fouet un « effet ciseau », le nombre de retraités augmentant tandis que le nombre relatif de cotisants diminue.

Les conséquences dépassent la seule question des retraites. Elles concernent l’ensemble de notre modèle social avec en premier lieu les dépenses de santé et de dépendance.

Un déficit structurel

Le déficit du système de retraite sera avant tout le produit de l’évolution démographique. Le COR souligne d’ailleurs que les dépenses de retraite resteraient relativement stables sur longue période, passant de 13,9 % du PIB en 2024 à 14,2 % en 2070. Le problème vient essentiellement de l’érosion progressive des ressources. La croissance économique ralentirait sous l’effet du recul de la population active tandis que le nombre de pensionnés continuerait d’augmenter. Les recettes représenteraient ainsi 12,8 % du PIB en 2070 contre 13,9 % aujourd’hui.

Quel avenir pour le système ?

Le COR rappelle que trois leviers existent : augmenter les cotisations, diminuer les pensions ou repousser l’âge de départ. Comme dans ses précédents rapports, il souligne que le recul de l’âge de départ demeure le seul levier susceptible d’améliorer simultanément les comptes publics et le niveau d’activité économique. Dans l’hypothèse où ce levier serait utilisé seul, l’âge moyen de départ devrait atteindre 64,4 ans en 2030, 65,8 ans en 2045 et 67,6 ans en 2070 pour assurer l’équilibre financier du système.

Au-delà de cette question d’âge de départ, la France doit avant tout améliorer son taux d’emploi qui demeure 10 points en-dessous de celui de l’Allemagne.

Stabilité de la rémunération des dépôts bancaires en avril

En avril 2026, la rémunération moyenne des encours de dépôts bancaires demeure, selon la Banque de France, inchangée pour les ménages à 1,22 % et est quasi stable pour les SNF à 1,17 %. La rémunération des nouveaux dépôts à terme est orientée à la hausse pour les ménages comme pour les SNF.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS

| Encours (Md€) | Taux de rémunération des dépôts | Contrats nouveaux (Mds€) | Taux de rémunération sur contrats nouveaux | |||||

| avr- 2026 (p) | avr- 2025 | mars- 2026 (r) | avr- 2026 (p) | avr- 2026 (p) | avr- 2025 | mars- 2026 (r) | avr- 2026 (p) | |

| Dépôts bancaires des Ménages et SNF | 2 610 | 1,55 | 1,21 | 1,21 | ||||

| dont Ménages | 1 876 | 1,61 | 1,22 | 1,22 | ||||

| dont : – dépôts à vue (b) | 546 | 0,05 | 0,04 | 0,04 | ||||

| – livrets à taux réglementés (b,c) | 724 | 2,48 | 1,60 | 1,60 | ||||

| dont : livret A (b) | 406 | 2,40 | 1,50 | 1,50 | ||||

| – livrets ordinaires (b) | 230 | 0,84 | 0,74 | 0,74 | ||||

| – dépôts à terme <= 2 ans (d) | 70 | 2,79 | 2,26 | 2,25 | 13 | 2,24 | 2,11 | 2,19 |

| – dépôts à terme > 2 ans (d) | 114 | 2,34 | 2,41 | 2,41 | 3 | 2,55 | 2,67 | 2,77 |

| – plan d’épargne-logement | 192 | 2,63 | 2,62 | 2,63 | 1 | 1,74 | 2,00 | 2,00 |

| dont SNF | 733 | 1,39 | 1,18 | 1,17 | ||||

| dont : – dépôts à vue (b) | 502 | 0,56 | 0,49 | 0,48 | ||||

| – dépôts à terme <= 2 ans (d) | 140 | 3,06 | 2,29 | 2,32 | 40 | 2,37 | 2,14 | 2,18 |

| – dépôts à terme > 2 ans (d) | 91 | 3,44 | 3,22 | 3,20 | 3 | 2,81 | 2,81 | 2,95 |

| Pour mémoire : | ||||||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 2,40 | 2,15 | 2,15 | |||||

| Euribor 3 mois (e) | 2,25 | 2,11 | 2,18 | |||||

| Rendement du TEC 2 ans (e), (f) | 1,98 | 2,60 | 2,73 | |||||

| Rendement du TEC 5 ans (e), (f) | 2,55 | 2,97 | 3,08 | |||||

Notes :

– En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Pour les dépôts à vue et les livrets, le taux sur les contrats nouveaux est supposé égal à celui sur les encours.

c. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

d. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

e. Moyenne mensuelle.

f. Taux de l’Échéance Constante 2 ans et 5 ans. Source : Comité de Normalisation Obligataire.

r. Données révisées.

p. Données provisoires.

Le Coin des Epargnants du 5 juin 2026

Marchés et l’emploi américain ne font pas bon ménage

Les États-Unis n’en finissent pas de surprendre. En mai, les créations d’emplois ont largement dépassé les attentes, avec 172 000 postes supplémentaires contre 88 000 anticipés par les économistes. Les statistiques des mois de mars et d’avril ont, par ailleurs, été révisées à la hausse, portant la progression cumulée de l’emploi sur trois mois à son niveau le plus élevé depuis plus de deux ans. Les secteurs des loisirs et de l’hôtellerie, des collectivités locales et de la santé ont été les principaux moteurs de ces créations. À l’inverse, l’emploi a reculé dans les activités financières. Dans le seul secteur privé, 120 000 emplois ont été créés en mai, un chiffre supérieur aux prévisions mais dans une moindre mesure que pour l’ensemble de l’économie. Le taux de participation à la population active s’est établi à 61,8 %, tandis que le salaire horaire moyen a progressé de 0,3 % sur un mois et de 3,4 % sur un an.

Le rapport du Bureau of Labor Statistics confirme ainsi la résistance de l’économie américaine malgré les tensions énergétiques provoquées par la situation au Moyen-Orient. La vigueur persistante du marché du travail réduit la probabilité d’un assouplissement monétaire rapide de la Réserve fédérale. Les investisseurs considèrent désormais qu’une baisse des taux est moins probable à court terme et que la Fed pourrait même être conduite à maintenir durablement une politique monétaire restrictive afin de prévenir tout regain inflationniste. Les marchés de taux reflètent cette évolution des anticipations : les contrats dérivés accordent désormais près de 60 % de probabilité à un relèvement des taux directeurs dès l’automne.

Cette révision des anticipations monétaires a pesé sur les marchés financiers. Les rendements obligataires ont progressé tandis que les actions américaines ont marqué le pas. Le Nasdaq a cédé plus de 4 % sur la semaine, les investisseurs procédant à des prises de bénéfices sur les grandes valeurs technologiques après plusieurs mois de hausse presque ininterrompue. Une économie dynamique peut paradoxalement devenir une mauvaise nouvelle pour les marchés quand elle éloigne la perspective d’une détente monétaire. Les investisseurs demeurent ainsi partagés entre la satisfaction de constater la solidité de l’activité américaine et la crainte de voir les taux d’intérêt rester élevés plus longtemps que prévu.

Le tableau de la semaine des marchés financiers

| Résultats 5 juin 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 218,24 | +0,47 % | 8 149,50 | 7 380,74 |

| Dow Jones | 50 866,78 | -0,24 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 383,74 | -2,71 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 709,43 | -4,31 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 773,72 | +1,30 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 374,62 | -0,16 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 062,07 | +0,38 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 66 588,12 | +2,45 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 027,74 | -2,84 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,695 % | +0,142 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +3,039 % | +0,093 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,543 % | +0,107 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1533 | -0,84 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 335,46 | -3,33 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 93,42 | +1,38 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 60 289,6934 | -17,53 % | 87 566,4406 | 93 776,61 |

Pourquoi le bitcoin ne fait plus rêver ?

Tandis que le Nasdaq 100 bat record sur record, le bitcoin enregistre recul sur recul. Il est passé, cette semaine, sous le seuil des 66 000 dollars. Depuis le début de l’année, il a perdu 25 % de sala valeur. Par rapport à son record historique de 126 000 dollars atteint à l’automne 2025, il est en recul de 50 %.

Depuis la crise sanitaire, les cryptomonnaies et les valeurs technologiques évoluaient généralement de concert. Toutes deux bénéficiaient d’un environnement monétaire accommodant, d’une abondance de liquidités et d’un fort appétit pour le risque. Aujourd’hui, les investisseurs semblent avoir fait un choix, celui de l’intelligence artificielle.

La désaffection vis-à-vis du bitcoin apparaît dans les flux financiers. Selon les données des ETF américains adossés au bitcoin, plus de 4,7 milliards de dollars ont été retirés en l’espace en mai, les sorties nettes dépassant régulièrement le milliard de dollars par semaine.

Ces mouvements traduisent un changement d’allocation d’actifs. Les investisseurs institutionnels qui avaient contribué à légitimer le bitcoin grâce aux ETF semblent désormais privilégier les sociétés susceptibles de bénéficier directement de la révolution de l’intelligence artificielle. Les fabricants de semi-conducteurs, les producteurs d’équipements de calcul, les fournisseurs de centres de données ainsi que les entreprises spécialisées dans les infrastructures numériques concentrent désormais l’attention des marchés. Les dépenses mondiales liées à l’intelligence artificielle devraient dépasser 1 000 milliards de dollars au cours de la décennie selon plusieurs estimations. Face à une telle perspective, le bitcoin apparaît pour certains investisseurs comme un actif dont le potentiel de création de valeur est devenu moins évident.

La crise géopolitique au Moyen-Orient a également contribué à modifier la perception des investisseurs. Le bitcoin n’a pas joué le rôle de valeur refuge que ses initiateurs souhaitaient. Au contraire, il a subi des dégagements importants. Lors des épisodes de tension financière, les investisseurs privilégient encore l’or, les obligations d’État américaines ou le dollar plutôt que les cryptomonnaies.

Le recul actuel du bitcoin ne signifie pas nécessairement la fin des cryptomonnaies. Historiquement, cet actif a déjà connu plusieurs corrections supérieures à 70 % avant de retrouver de nouveaux sommets. Néanmoins, le contexte a profondément changé. La concurrence ne vient plus des marchés obligataires ou des banques centrales. Elle provient désormais de l’intelligence artificielle, qui concentre à la fois les innovations technologiques, les investissements industriels, les dépenses publiques et les anticipations de croissance. Pendant dix ans, le bitcoin a bénéficié du statut d’actif emblématique de la révolution numérique. En 2026, ce rôle semble progressivement revenir à l’intelligence artificielle.

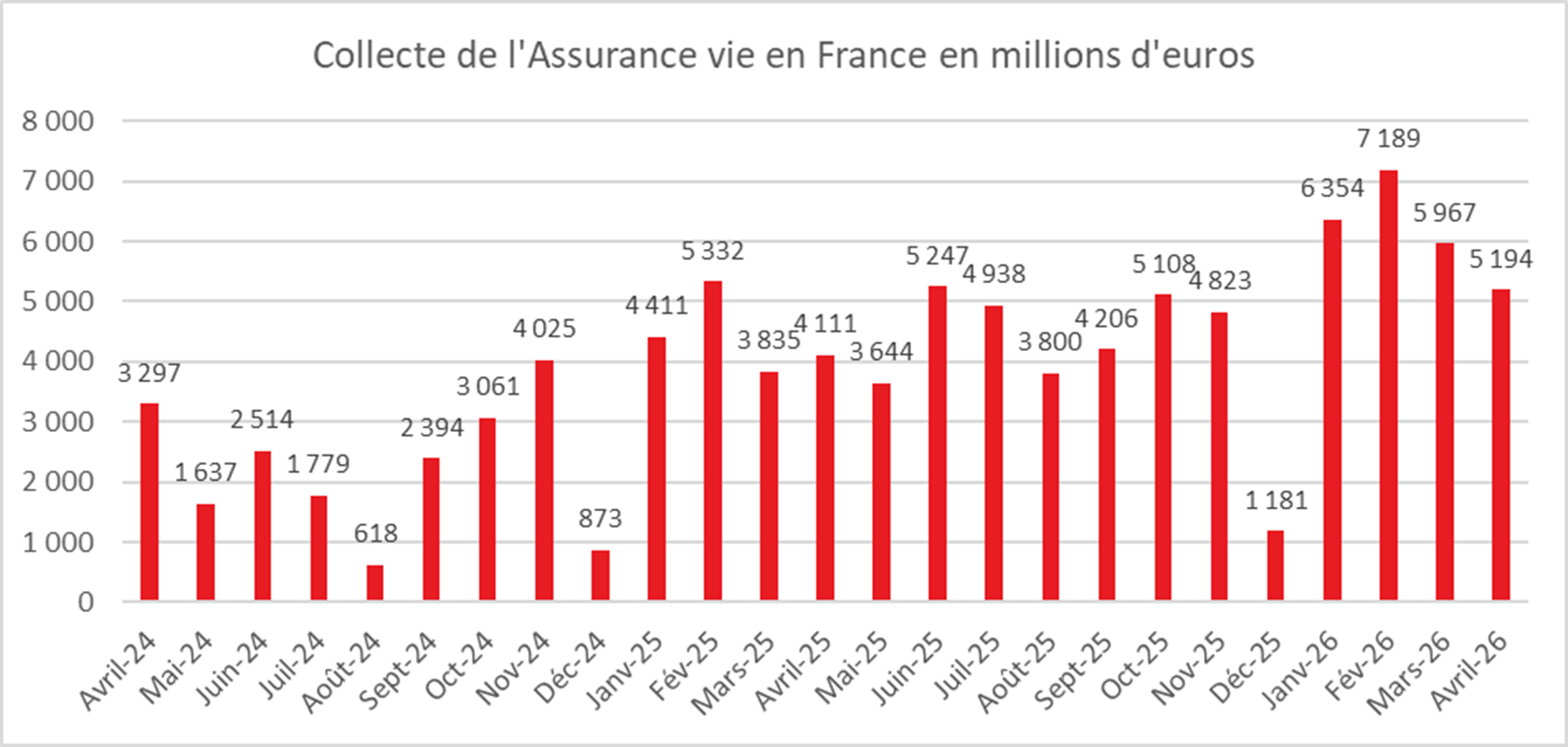

L’assurance vie : un nouveau record en avril

Pendant que le Livret A accumule les décollectes (4,4 milliards d’euros en quatre mois), l’assurance vie n’en finit pas de battre des records. Au mois d’avril, la collecte nette a atteint, selon France Assureurs, 5,2 milliards d’euros. Elle fait suite à des collectes exceptionnelles de 6 milliards d’euros en mars et de 7 milliards d’euros en février. Entre janvier et avril, la collecte nette s’élève déjà à 24,7 milliards d’euros.

Cette préférence pour l’assurance vie s’inscrit dans une période favorable à l’épargne financière. Celle-ci a représenté, au premier trimestre, selon l’INSEE, 9 % du revenu disponible brut, soit deux fois son niveau d’avant 2020.

Depuis le déclenchement du conflit au Moyen-Orient, le 28 février dernier, à la différence des précédentes crises – covid, guerre en Ukraine, crise politique –, les ménages n’ont pas eu le réflexe du Livret A. Ils n’ont pas changé leur comportement et continuent de plébisciter l’assurance vie, qui bénéficie de la bonne tenue du rendement des fonds en euros et des marchés financiers.

Une collecte nette de très haut niveau

Le cru « avril 2026 » de l’assurance vie constitue un niveau record, dépassant le précédent record d’avril 2010 (5,1 milliards d’euros).

Le mois d’avril réussit, en règle générale, assez bien à l’assurance vie. Depuis le début du siècle, seules deux décollectes ont été constatées, en 2012 (-0,5 milliard d’euros) et en 2020 (-1,95 milliard d’euros). Ces deux années étaient atypiques, la première marquée par la crise des dettes publiques et la seconde par l’épidémie de covid.

Les deux piliers de l’assurance vie ont contribué, en avril, au bon résultat du mois.

La collecte nette des fonds en euros a été de 1,6 milliard d’euros, celle des unités de compte de 3,6 milliards d’euros.

Des cotisations brutes dynamiques

En avril, les cotisations en assurance vie s’élèvent à 17,6 milliards d’euros, en progression de 7 % par rapport au même mois de 2025. Elles se situent à leur plus haut niveau pour un mois d’avril, battant le record d’avril 2024 (16,8 milliards d’euros). Les cotisations augmentent à un rythme plus soutenu pour les supports en unités de compte (UC, +9 %) que pour ceux en euros (+6 %).

Depuis le début de l’année, les cotisations atteignent 74,5 milliards d’euros, en hausse de 7,9 milliards d’euros, soit +12 % par rapport aux quatre premiers mois de 2025. Les supports en UC sont en hausse de 14 % et ceux en euros de 11 %. La part des UC dans les cotisations s’établit à 33 % sur le mois d’avril 2026 et à 39 % depuis le début de l’année.

Des prestations stables

Les prestations du mois d’avril 2026 se sont élevées à 12,4 milliards d’euros, stables par rapport au même mois de 2025. Elles augmentent de 6 % pour les supports en UC et sont compensées par une légère diminution des prestations sur les supports en euros (-1 %).

Depuis le début de l’année, les prestations s’établissent à 49,8 milliards d’euros, en augmentation de 0,9 milliard d’euros, soit +2 % par rapport aux quatre premiers mois de 2025. Cette hausse concerne essentiellement les supports en UC (+0,9 milliard d’euros, soit +9 %), tandis que les prestations des supports en euros restent stables, prouvant leur compétitivité.

Un encours de près de 2 150 milliards d’euros pour l’assurance vie

L’encours des contrats d’assurance vie a atteint 2 148 milliards d’euros à fin avril 2026 confortant la place de celle-ci comme le premier des placements des ménages.

Assurance vie : la force tranquille

L’assurance vie bénéficie d’un contexte favorable. La collecte est dopée par la réallocation des plans d’épargne logement de plus de 15 ans arrivés à terme, ainsi que par l’augmentation du nombre de Livrets A au plafond. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros, et plus de 15 % des Livrets A sont au plafond.

Les épargnants qui ont saturé ces derniers se réorientent vers l’assurance vie qui, en outre, est attractive en termes de rendement. Les assureurs continuent à proposer des taux boostés, soit, en moyenne, un point de plus que le taux initialement proposé. La bonne tenue, contre toute attente, des marchés financiers permet le maintien d’une bonne collecte pour les unités de compte.

Le vent porteur pour l’assurance vie devrait se poursuivre dans les prochains mois. Les Français privilégient toujours l’épargne à la consommation. Le climat anxiogène ne devrait pas changer la donne dans les prochains mois. Par ailleurs, le vieillissement démographique joue en faveur de l’assurance vie et de l’épargne retraite. Les Français, inquiets de l’évolution du système de retraite et disposant de capacités d’épargne, entendent se constituer des compléments de revenu et de capital.

Cercle de l’Epargne – données France Assureurs

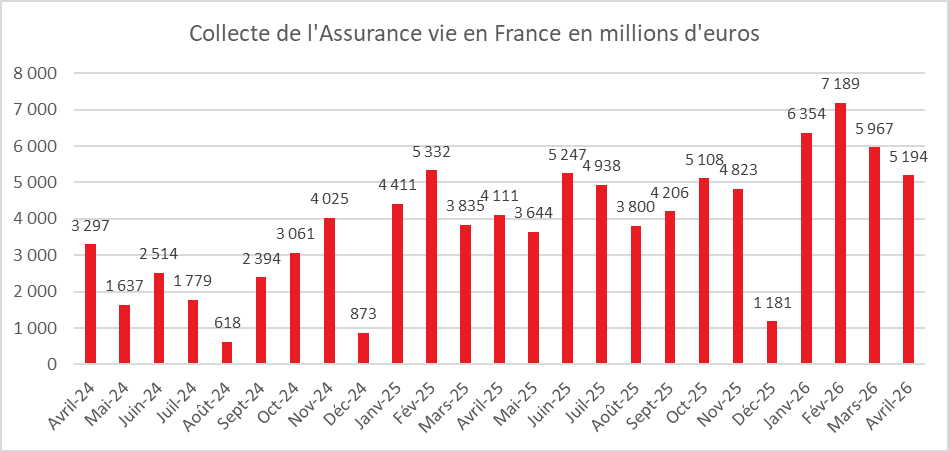

Résultats de l’Assurance vie en avril 2026 : encore un cru exceptionnel

Pendant que le Livret A accumule les décollectes (4,4 milliards d’euros en quatre mois), l’assurance vie n’en finit pas de battre des records. Au mois d’avril, la collecte nette a atteint, selon France Assureurs, 5,2 milliards d’euros. Elle fait suite à des collectes exceptionnelles de 6 milliards d’euros en mars et de 7 milliards d’euros en février. Entre janvier et avril, la collecte nette s’élève déjà à 24,7 milliards d’euros.

Cette préférence pour l’assurance vie s’inscrit dans une période favorable à l’épargne financière. Celle-ci a représenté, au premier trimestre, selon l’INSEE, 9 % du revenu disponible brut, soit deux fois son niveau d’avant 2020.

Depuis le déclenchement du conflit au Moyen-Orient, le 28 février dernier, à la différence des précédentes crises – covid, guerre en Ukraine, crise politique –, les ménages n’ont pas eu le réflexe du Livret A. Ils n’ont pas changé leur comportement et continuent de plébisciter l’assurance vie, qui bénéficie de la bonne tenue du rendement des fonds en euros et des marchés financiers.

Une collecte nette de très haut niveau

Le cru « avril 2026 » de l’assurance vie constitue un niveau record, dépassant le précédent record d’avril 2010 (5,1 milliards d’euros).

Le mois d’avril réussit, en règle générale, assez bien à l’assurance vie. Depuis le début du siècle, seules deux décollectes ont été constatées, en 2012 (-0,5 milliard d’euros) et en 2020 (-1,95 milliard d’euros). Ces deux années étaient atypiques, la première marquée par la crise des dettes publiques et la seconde par l’épidémie de covid.

Les deux piliers de l’assurance vie ont contribué, en avril, au bon résultat du mois.

La collecte nette des fonds en euros a été de 1,6 milliard d’euros, celle des unités de compte de 3,6 milliards d’euros.

Des cotisations brutes dynamiques

En avril, les cotisations en assurance vie s’élèvent à 17,6 milliards d’euros, en progression de 7 % par rapport au même mois de 2025. Elles se situent à leur plus haut niveau pour un mois d’avril, battant le record d’avril 2024 (16,8 milliards d’euros). Les cotisations augmentent à un rythme plus soutenu pour les supports en unités de compte (UC, +9 %) que pour ceux en euros (+6 %).

Depuis le début de l’année, les cotisations atteignent 74,5 milliards d’euros, en hausse de 7,9 milliards d’euros, soit +12 % par rapport aux quatre premiers mois de 2025. Les supports en UC sont en hausse de 14 % et ceux en euros de 11 %. La part des UC dans les cotisations s’établit à 33 % sur le mois d’avril 2026 et à 39 % depuis le début de l’année.

Des prestations stables

Les prestations du mois d’avril 2026 se sont élevées à 12,4 milliards d’euros, stables par rapport au même mois de 2025. Elles augmentent de 6 % pour les supports en UC et sont compensées par une légère diminution des prestations sur les supports en euros (-1 %).

Depuis le début de l’année, les prestations s’établissent à 49,8 milliards d’euros, en augmentation de 0,9 milliard d’euros, soit +2 % par rapport aux quatre premiers mois de 2025. Cette hausse concerne essentiellement les supports en UC (+0,9 milliard d’euros, soit +9 %), tandis que les prestations des supports en euros restent stables, prouvant leur compétitivité.

Un encours de près de 2 150 milliards d’euros pour l’assurance vie

L’encours des contrats d’assurance vie a atteint 2 148 milliards d’euros à fin avril 2026 confortant la place de celle-ci comme le premier des placements des ménages.

Assurance vie : la force tranquille

L’assurance vie bénéficie d’un contexte favorable. La collecte est dopée par la réallocation des plans d’épargne logement de plus de 15 ans arrivés à terme, ainsi que par l’augmentation du nombre de Livrets A au plafond. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros, et plus de 15 % des Livrets A sont au plafond.

Les épargnants qui ont saturé ces derniers se réorientent vers l’assurance vie qui, en outre, est attractive en termes de rendement. Les assureurs continuent à proposer des taux boostés, soit, en moyenne, un point de plus que le taux initialement proposé. La bonne tenue, contre toute attente, des marchés financiers permet le maintien d’une bonne collecte pour les unités de compte.

Le vent porteur pour l’assurance vie devrait se poursuivre dans les prochains mois. Les Français privilégient toujours l’épargne à la consommation. Le climat anxiogène ne devrait pas changer la donne dans les prochains mois. Par ailleurs, le vieillissement démographique joue en faveur de l’assurance vie et de l’épargne retraite. Les Français, inquiets de l’évolution du système de retraite et disposant de capacités d’épargne, entendent se constituer des compléments de revenu et de capital.

France assureurs

La Minute Eco du Cercle du lundi 1er juin 2026

La Minute du Cercle de l’Epargne du 1er juin 2026

Un étonnant joli mois de mai boursier

Malgré la hausse de l’inflation et l’attente d’avancées décisives au Moyen-Orient, les marchés financiers ont fait preuve d’une résilience surprenante au cours du mois de mai. Les indices américains se sont même offert le luxe d’inscrire à plusieurs reprises de nouveaux records. Le Nasdaq a gagné plus de 9 % en un mois, le S&P 500, plus de 6 %. Sur un an, le Nasdaq a progressé de plus de 40 % et le S&P500 de plus de 28 %. L’indice japonais Nikkei a, de son côté, enregistré une progression proche de 10 % en mai.

En Europe, les marchés du Sud ont été les mieux orientés. L’Italie a bénéficié du dynamisme des banques, des valeurs financières et d’une conjoncture intérieure plus favorable. Le FTSE MIB a ainsi progressé de plus de 3 % sur le mois, se rapprochant de ses sommets historiques autour de 50 000 points. L’Espagne a suivi une trajectoire comparable, l’IBEX 35 gagnant lui aussi plus de 3 %, soutenu par son secteur bancaire et par une activité économique plus robuste que celle observée au cœur de la zone euro.

L’Allemagne a fait mieux que la France. Le DAX a progressé d’environ 2,9 %, évoluant autour de 25 000 points malgré des séances irrégulières et quelques prises de bénéfices sur les valeurs industrielles. Le CAC 40 est demeuré plus en retrait, pénalisé par le poids du luxe et par la moindre vigueur des grandes capitalisations françaises ; sa progression mensuelle s’est limitée à 0,8 %. Le Royaume-Uni a été le marché le moins dynamique : le FTSE 100 n’a gagné qu’environ 0,3 % sur le mois, malgré un niveau élevé proche de 10 409 points, les valeurs pétrolières ayant pâti du recul des cours du brut. Les indices les plus exposés aux secteurs bancaires et cycliques — Italie, Espagne et Allemagne — ont connu de belles progressions À l’inverse, Paris et Londres ont été freinés par leurs spécialisations sectorielles respectives : le luxe pour le CAC 40, l’énergie et les grandes valeurs défensives pour le FTSE 100.

Au cours de la dernière semaine de mai, les investisseurs ont été écartelés entre les espoirs de paix au Moyen-Orient et la publication de statistiques témoignant d’une accélération des tensions inflationnistes. La hausse des prix des hydrocarbures commence à se diffuser à l’ensemble de l’économie. Pris entre ces deux forces contradictoires, les marchés ont néanmoins choisi l’optimisme. Les actions sont ainsi demeurées orientées à la hausse.

Malgré l’augmentation de l’inflation sous-jacente en Europe, une détente des taux obligataires a été enregistrée au cours de la semaine. Le rendement de l’emprunt allemand à dix ans est repassé sous le seuil des 3 %, tandis que celui de l’OAT française s’établissait en fin de semaine à 3,5 %, contre près de 3,8 % ces dernières semaines. Porté par les espoirs de réouverture du détroit d’Ormuz, le cours du Brent est repassé fin mai sous la barre des 100 dollars le baril. Il s’échangeait autour de 91 dollars le vendredi 29 mai. Sur la semaine, le recul a dépassé 10 %, constituant la plus forte baisse hebdomadaire observée depuis sept semaines. Les cours du pétrole demeurent néanmoins très volatils et continuent d’évoluer au gré des déclarations de Donald Trump et des développements géopolitiques dans la région.

Les Français toujours en mode fourmis

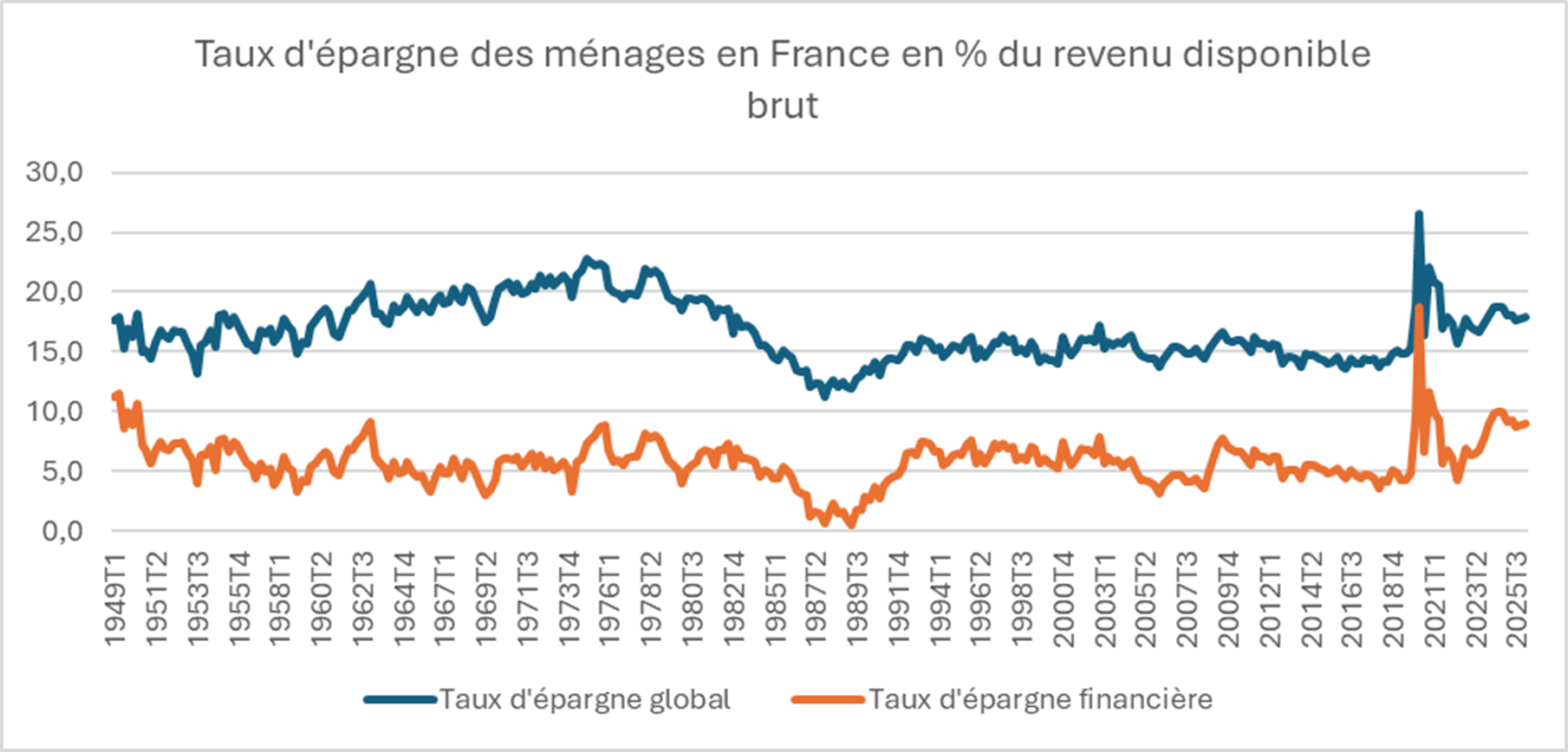

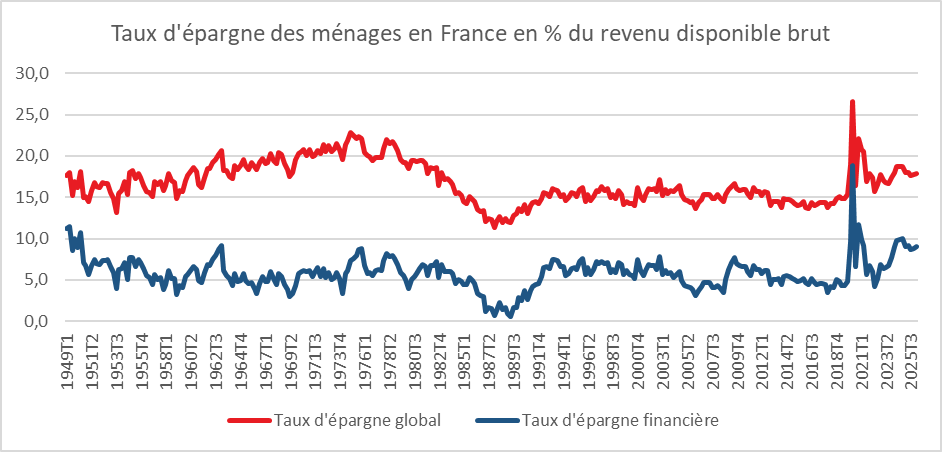

Au premier trimestre, le taux d’épargne des ménages en France s’est maintenu à un haut niveau. Selon l’INSEE, il s’est élevé à 17,9 % du revenu disponible brut, contre 17,7 % au trimestre précédent. Le taux d’épargne financière est passé de 8,9 à 9 %. Il demeure à des niveaux historiquement élevé. Les Français réduisent leur consommation (-0,2 %) pour maintenir un important effort d’épargne. Le pouvoir d’achat au cours du premier trimestre est resté stable, l’augmentation des rémunérations étant compensée par la hausse des prix.

Cercle de l’Epargne – données INSEE

Le Coin des Epargnants du 29 mai 2026

Un étonnant joli mois de mai boursier

Malgré la hausse de l’inflation et l’attente d’avancées décisives au Moyen-Orient, les marchés financiers ont fait preuve d’une résilience surprenante au cours du mois de mai. Les indices américains se sont même offert le luxe d’inscrire à plusieurs reprises de nouveaux records. Le Nasdaq a gagné plus de 9 % en un mois, le S&P 500, plus de 6 %. Sur un an, le Nasdaq a progressé de plus de 40 % et le S&P500 de plus de 28 %. L’indice japonais Nikkei a, de son côté, enregistré une progression proche de 10 % en mai.

En Europe, les marchés du Sud ont été les mieux orientés. L’Italie a bénéficié du dynamisme des banques, des valeurs financières et d’une conjoncture intérieure plus favorable. Le FTSE MIB a ainsi progressé de plus de 3 % sur le mois, se rapprochant de ses sommets historiques autour de 50 000 points. L’Espagne a suivi une trajectoire comparable, l’IBEX 35 gagnant lui aussi plus de 3 %, soutenu par son secteur bancaire et par une activité économique plus robuste que celle observée au cœur de la zone euro.

L’Allemagne a fait mieux que la France. Le DAX a progressé d’environ 2,9 %, évoluant autour de 25 000 points malgré des séances irrégulières et quelques prises de bénéfices sur les valeurs industrielles. Le CAC 40 est demeuré plus en retrait, pénalisé par le poids du luxe et par la moindre vigueur des grandes capitalisations françaises ; sa progression mensuelle s’est limitée à 0,8 %. Le Royaume-Uni a été le marché le moins dynamique : le FTSE 100 n’a gagné qu’environ 0,3 % sur le mois, malgré un niveau élevé proche de 10 409 points, les valeurs pétrolières ayant pâti du recul des cours du brut. Les indices les plus exposés aux secteurs bancaires et cycliques — Italie, Espagne et Allemagne — ont connu de belles progressions À l’inverse, Paris et Londres ont été freinés par leurs spécialisations sectorielles respectives : le luxe pour le CAC 40, l’énergie et les grandes valeurs défensives pour le FTSE 100.

Au cours de la dernière semaine de mai, les investisseurs ont été écartelés entre les espoirs de paix au Moyen-Orient et la publication de statistiques témoignant d’une accélération des tensions inflationnistes. La hausse des prix des hydrocarbures commence à se diffuser à l’ensemble de l’économie. Pris entre ces deux forces contradictoires, les marchés ont néanmoins choisi l’optimisme. Les actions sont ainsi demeurées orientées à la hausse.

Malgré l’augmentation de l’inflation sous-jacente en Europe, une détente des taux obligataires a été enregistrée au cours de la semaine. Le rendement de l’emprunt allemand à dix ans est repassé sous le seuil des 3 %, tandis que celui de l’OAT française s’établissait en fin de semaine à 3,5 %, contre près de 3,8 % ces dernières semaines.

Porté par les espoirs de réouverture du détroit d’Ormuz, le cours du Brent est repassé fin mai sous la barre des 100 dollars le baril. Il s’échangeait autour de 91 dollars le vendredi 29 mai. Sur la semaine, le recul a dépassé 10 %, constituant la plus forte baisse hebdomadaire observée depuis sept semaines. Les cours du pétrole demeurent néanmoins très volatils et continuent d’évoluer au gré des déclarations de Donald Trump et des développements géopolitiques dans la région.

Le tableau de la semaine des marchés financiers

| Résultats 29 mai 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 183,34 | +0,83 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 032,46 | +0,90 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 580,06 | +1,45 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 972,62 | +2,35 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 104,70 | +0,90 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 409,28 | -0,54 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 050,54 | +0,22 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 66 329,50 | +9,54 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 067,17 | -2,06 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,553 % | -0,264 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,946 % | -0,096 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,436 % | -0,150 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1663 | +0,54 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 559,52 | +1,81 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 91,97 | -11,45 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 73 719,2858 | -2,55 % | 87 566,4406 | 93 776,61 |

Le projet de loi de finances pour 2027 : un exercice atypique

La discussion de la loi de finances pour 2027 s’annonce comme l’une des épreuves les plus atypiques de la Ve République. Le Gouvernement devra présenter des textes conformes aux engagements de la France en matière de réduction des déficits publics (4,5 % du PIB en 2027, contre 5 % en 2026), à quelques mois de l’élection présidentielle et devant un Parlement fragmenté, le tout dans un contexte économique marqué par un ralentissement de la croissance et une remontée des tensions inflationnistes. Les groupes parlementaires pourraient être tentés de rejeter toute mesure de redressement impopulaire, de peur que les électeurs ne leur en imputent la responsabilité.

Par ailleurs, le budget pour 2027 n’a pas vocation à s’appliquer sur l’ensemble de l’année. La nouvelle majorité issue d’éventuelles élections législatives anticipées — si une majorité claire se dégage — adopterait sans doute un projet de loi de finances rectificative afin d’imprimer sa marque sur la politique budgétaire. La tentation du report, de l’attentisme ou des compromis minimaux sera donc forte.

Or, la marge de manœuvre budgétaire de la France se réduit rapidement. La dynamique des dépenses publiques est alimentée par plusieurs facteurs largement contraints : la progression des pensions de retraite sous l’effet du vieillissement démographique, l’augmentation continue de la charge d’intérêts liée à la remontée des taux, l’effort accru de défense dans un contexte géopolitique dégradé, le financement de la transition énergétique ainsi que le soutien aux infrastructures et aux grands projets industriels.

Dans ce contexte, les ministres de l’Économie et du Budget ont décidé de confier à quatre économistes reconnus — Xavier Jaravel, Xavier Ragot, Jean-Luc Tavernier et Natacha Valla — une mission indépendante sur les finances publiques à l’horizon 2030. Officiellement, il s’agit d’apporter un éclairage objectif au débat budgétaire. En réalité, cette initiative traduit également la difficulté croissante pour le pouvoir politique d’assumer seul un discours de rigueur budgétaire. En sollicitant une caution académique, l’exécutif cherche à légitimer, par l’expertise, la nécessité d’un effort qui sera socialement et politiquement difficile à défendre.

Les économistes devront identifier les principaux facteurs de dérive des finances publiques entre 2027 et 2030, autrement dit les dépenses déjà engagées ou difficilement compressibles. Ils devront ensuite proposer plusieurs scénarios de redressement dès 2027, assortis d’objectifs de déficit et d’une évaluation chiffrée de l’effort à répartir entre l’État, la Sécurité sociale et les collectivités locales.

Si les forces politiques ne semblent guère disposées à faire preuve de courage durant la discussion budgétaire, aucune n’aura véritablement intérêt à provoquer une crise politique en votant une motion de censure. Une telle décision pourrait conduire à une nouvelle dissolution de l’Assemblée nationale et priver le futur Président de la République de cet instrument constitutionnel pendant plusieurs mois. En outre, une crise budgétaire majeure pèserait inévitablement sur le déroulement de la campagne présidentielle et renforcerait les interrogations des partenaires européens comme des marchés financiers sur la capacité de la France à restaurer ses comptes publics.

Les Français toujours en mode fourmis

Au premier trimestre, le taux d’épargne des ménages s’est maintenu, en France, à un haut niveau. Selon l’INSEE, il s’est élevé à 17,9 % du revenu disponible brut, contre 17,7 % au trimestre précédent. Le taux d’épargne financière est passé de 8,9 à 9 %. Il demeure à des niveaux historiquement élevé. Les Français réduisent leur consommation (-0,2 %) pour maintenir un important effort d’épargne. Le pouvoir d’achat au cours du premier trimestre est resté stable, l’augmentation des rémunérations étant compensée par la hausse des prix.

Cercle de l’Epargne – données INSEE

Epargne : les Français toujours en mode fourmis

Au premier trimestre, le taux d’épargne des ménages s’est maintenu, en France, à un haut niveau. Selon l’INSEE, il s’est élevé à 17,9 % du revenu disponible brut, contre 17,7 % au trimestre précédent. Le taux d’épargne financière est passé de 8,9 à 9 %. Il demeure à des niveaux historiquement élevé. Les Français réduisent leur consommation (-0,2 %) pour maintenir un important effort d’épargne. Le pouvoir d’achat au cours du premier trimestre est resté stable, l’augmentation des rémunérations étant compensée par la hausse des prix.

Cercle de l’Epargne – données INSEE

La Minute du Cercle du 25 mai 2026

Lueurs d’espoirs sur les marchés

Avec les avancées sur le terrain diplomatique entre les Etats-Unis et l’Iran, les investisseurs renouent avec l’optimisme. Les indicateurs « actions » sont orientés à la hausse depuis une semaine. Un déblocage du détroit d’Ormuz provoquera une baisse sensible du cours du baril de Brent. Lundi 25 mai, il est repassé au-dessous des 100 dollars. Les négociations ont avancé grâce à la pression insistante des Émirats arabes unis exercent une pression insistante sur les États-Unis. Par ailleurs, l’intelligence artificielle porte toujours les marchés. Les investisseurs ont plébiscité cette semaine les sociétés fabriquant des microprocesseurs et celles en charge des infrastructures (datacenters et énergie). Dans ce contexte plus porteur, les taux obligataires refluent légèrement.

La France : le pays européen préféré des investisseurs internationaux

Selon le baromètre annuel publié par le cabinet EY, en 2025 et pour la septième année consécutive, la France conserve sa position de première destination européenne pour les projets d’investissements internationaux, devant le Royaume-Uni et l’Allemagne. La France continue notamment de capter des investissements dans des secteurs considérés comme stratégiques : intelligence artificielle, défense, énergies décarbonées ou technologies de pointe. Les projets annoncés devraient permettre la création d’environ 28 000 emplois, un chiffre jugé encourageant alors que le chômage est repassé au-dessus du seuil des 8 %.

Dans un environnement dominé par les tensions commerciales, les conflits militaires et le durcissement des politiques industrielles, les décisions d’implantation ou d’extension ont reculé en 2025. Avec 852 projets recensés, la baisse atteint 17 % sur un an, après déjà un exercice 2024 peu dynamique. Depuis 2022, le recul dépasse désormais 30 %, ramenant le volume des investissements à son niveau le plus faible depuis 2017. La contraction est particulièrement visible du côté des investisseurs américains. Pour la deuxième année consécutive, les entreprises américaines ont réduit leurs projets en France, avec une diminution de 14 % par rapport à 2024. Elles demeurent néanmoins les premiers investisseurs étrangers dans l’Hexagone. Les groupes allemands ont, eux aussi, fortement ralenti avec une chute de 26 % de leurs engagements.

En France, la dynamique des investissements internationaux repose principalement sur l’extension de sites déjà existants qui représentent près de 62 % des projets recensés. En revanche, le pays peine davantage à attirer de nouveaux acteurs internationaux. Cette structure explique pourquoi les investissements génèrent relativement moins d’emplois que dans d’autres économies.

Les perspectives pour 2026 demeurent toutefois fragiles. Les tensions au Moyen-Orient et leurs répercussions sur les prix de l’énergie constituent une menace directe pour la croissance européenne et française. D’après l’enquête réalisée par EY, 57 % des entreprises internationales interrogées envisagent encore un investissement en France. Ce taux demeure néanmoins inférieur à celui observé un an auparavant (62 %). Les investisseurs semblent ainsi partagés entre la reconnaissance des atouts structurels de la France — qualité des infrastructures, compétences, position géographique, filières technologiques — et les inquiétudes liées à la faiblesse de la croissance européenne, à l’instabilité politique et aux incertitudes fiscales. À moins d’un an de l’élection présidentielle, une large majorité des dirigeants interrogés ne croient d’ailleurs pas à une amélioration rapide de la situation économique et politique française dans les prochaines années.

Le livret A en mode « décollecte »

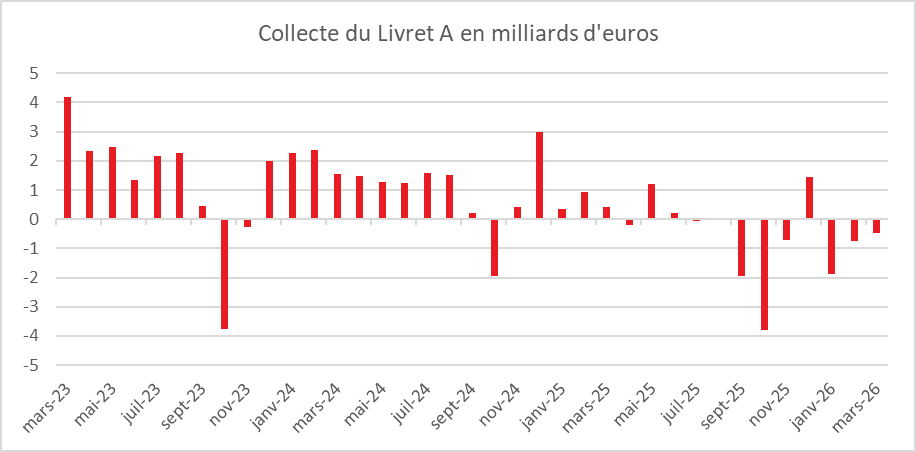

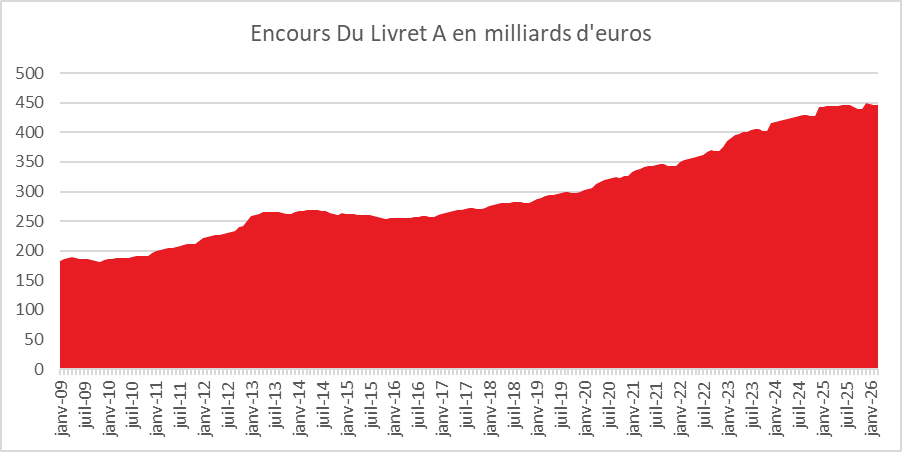

Les mois se suivent et se ressemblent pour le Livret A qui affiche en avril un quatrième mois consécutif de décollecte avec -1,28 milliard d’euros. Jamais une telle passe pour le Livret A n’a été constatée pour les quatre premiers mois de l’année depuis le début des statistiques de la Caisse des dépôts (2009). Il faut, par ailleurs, remonter à 2015 pour avoir une série de quatre mois consécutifs de décollecte. Traditionnellement, en début d’année, les ménages remplissent leur Livret A, sachant que le second semestre est plutôt porté aux dépenses. L’année 2026 apparaît en rupture par rapport à cette tendance avec une décollecte qui atteint, depuis le 1er janvier, 4,38 milliards d’euros.

Le recul de l’épargne réglementée depuis le début de l’année repose sur plusieurs facteurs. La baisse du taux de 3 à 1,5 % en un an a été durement ressentie par les épargnants. Ce taux de 1,5 % reste supérieur à celui en vigueur entre le 1er février 2020 et le 1er février 2022 (0,5 %), mais il est jugé aujourd’hui peu attractif. Le taux de 3 % qui s’est appliqué du 1er février 2023 au 1er février 2025 semble être devenu la référence. Les ménages estiment que cela ne rapporte rien de placer son argent sur le Livret A. La sensibilité au taux est plus forte que dans le passé. Par ailleurs, le nombre important de Livrets A au plafond limite les versements de la part des ménages qui ont des capacités d’épargne importantes. Plus de 15 % des Livrets A et plus de 3 % des LDDS sont au plafond. Ces ménages sont ainsi amenés à orienter leur épargne vers les contrats d’assurance vie ou les comptes sur livret, voire à la laisser sur leurs comptes courants. A contrario, les ménages les plus affectés par la hausse des prix de l’énergie peuvent être contraints de retirer de l’argent de leur Livret A, de leur LDDS ou de leur LEP. Sur ce dernier produit, les régularisations du printemps expliquent en partie la décollecte.

Le Coin des Epargnants du 22 mai 2026 : les investisseurs veulent croire à la paix

Lueurs d’espoir sur les marchés

Après quatre semaines de recul hebdomadaire, le CAC 40 a renoué avec la hausse cette semaine, avec un gain de plus de 2,2 %. Les investisseurs souhaitent croire possible une solution diplomatique dans les prochaines semaines. Les autres grands indices européens ont également bénéficié de ce regain d’optimisme. Les indices américains ont continué leur marche en avant et ont battu, cette semaine, de nouveaux records.

Les Émirats arabes unis exercent une pression insistante sur les États-Unis afin qu’une sortie de crise puisse rapidement intervenir. Ils sont appuyés dans leur démarche par l’Arabie saoudite et le Qatar. Les trois alliés de Washington auraient demandé à Donald Trump de laisser une chance aux négociations avec Téhéran, par crainte d’une reprise des frappes et d’une riposte iranienne. Les stocks d’uranium iranien et le détroit d’Ormuz constituent toujours les points de friction entre les protagonistes. Au sujet des négociations, le secrétaire d’État américain, Marco Rubio, a parlé de « quelques bons signes ».

L’autre soutien aux cours boursiers vient de l’intelligence artificielle. Les investisseurs ont plébiscité cette semaine les sociétés fabriquant des microprocesseurs et celles en charge des infrastructures (datacenters et énergie).

Les taux obligataires ont légèrement reflué, en fin de semaine, en Europe et aux États-Unis, après avoir connu une forte augmentation en raison des craintes des investisseurs d’un emballement de l’inflation. L’équipe de Donald Trump suivrait avec attention l’évolution des taux.

Le tableau de la semaine des marchés financiers

| Résultats 22 mai 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 115,75 | +2,21 % | 8 149,50 | 7 380,74 |

| Dow Jones | 50 579,70 | +2,16 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 473,47 | +1,01 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 343,97 | +0,56 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 928,39 | +3,91 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 466,26 | +2,66 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 825,65 | -1,45 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 63 339,07 | +1,05 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 112,90 | -2,45 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,817 % | -0,141 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +3,042 % | -0,121 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,586 % | +0,002 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1601 | -1,20 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 518,47 | -4,24 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 103,46 | -5,14 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 76 736,6470 | -2,74 % | 87 566,4406 | 93 776,61 |

La France toujours le pays européen préféré des investisseurs internationaux

À l’approche du sommet Choose France du 1er juin, la France peut s’enorgueillir de rester le premier pays d’accueil des investisseurs internationaux en Europe.

Selon le baromètre annuel publié par le cabinet EY, la France conserve, en effet en 2025 sa position de première destination européenne pour les projets d’investissements internationaux, et ce pour la septième année consécutive, devant le Royaume-Uni et l’Allemagne. La France continue notamment de capter des investissements dans des secteurs considérés comme stratégiques : intelligence artificielle, défense, énergies décarbonées ou technologies de pointe. Les projets annoncés devraient permettre la création d’environ 28 000 emplois, un chiffre jugé encourageant alors que le chômage est repassé au-dessus du seuil des 8 %.

Dans un environnement dominé par les tensions commerciales, les conflits militaires et le durcissement des politiques industrielles, les décisions d’implantation ou d’extension ont reculé en 2025. Avec 852 projets recensés, la baisse atteint 17 % sur un an, après déjà un exercice 2024 peu dynamique. Depuis 2022, le recul dépasse désormais 30 %, ramenant le volume des investissements à son niveau le plus faible depuis 2017. La contraction est particulièrement visible du côté des investisseurs américains. Pour la deuxième année consécutive, les entreprises des États-Unis ont réduit leurs projets en France, avec une diminution de 14 % par rapport à 2024. Elles demeurent néanmoins les premiers investisseurs étrangers dans l’Hexagone. Les groupes allemands ont, eux aussi, fortement ralenti leurs engagements, avec une chute de 26 %.

Cette dégradation reflète les difficultés rencontrées par plusieurs grands secteurs industriels français, notamment l’automobile, la chimie et la pharmacie. L’industrie concentre toujours près de 42 % des investissements accueillis dans le pays, mais le nombre de projets y a diminué de 15 % en un an. Les mesures protectionnistes américaines, notamment les droits de douane instaurés par Donald Trump, ont accentué les tensions pesant sur les chaînes de valeur industrielles européennes. L’instabilité politique en France, depuis 2024 et la proximité de l’élection présidentielle de 2027, refroidissent les ardeurs des investisseurs tout comme les difficultés budgétaires du pays qui peuvent déboucher sur une hausse des prélèvements.

Plus largement, le ralentissement français s’inscrit dans un affaiblissement global de l’attractivité européenne. Le Royaume-Uni a vu le nombre de projets internationaux reculer de 14 %, à 730 opérations, tandis que l’Allemagne enregistrait une baisse de 10 %, à 548 projets, sur fond de crise industrielle persistante. Coincée entre la puissance industrielle chinoise et les politiques de réindustrialisation américaines, l’Europe souffre d’une croissance atone depuis plusieurs années. Les groupes américains, fortement incités à investir sur leur marché domestique, réduisent désormais nettement leurs engagements sur le Vieux Continent.

En Europe, les projets de créations de nouveaux sites par des investisseurs internationaux ont reculé de 25 % en 2025, contre une baisse de 16 % au niveau mondial et de 13 % en Amérique du Nord. Si le recul global des investissements internationaux en Europe reste limité à 7 %, c’est essentiellement grâce à des pays plus compétitifs comme l’Espagne, la Pologne, la Roumanie ou la Turquie, qui bénéficient de coûts de production plus faibles, d’un cadre réglementaire plus souple et de politiques d’incitation ciblées.

La véritable rupture remonte à 2022, avec la crise énergétique provoquée par la guerre en Ukraine. Depuis lors, les investissements industriels en France, en Allemagne et au Royaume-Uni subissent durablement les conséquences de la hausse des coûts énergétiques et de l’érosion de la compétitivité européenne.

En France, la dynamique actuelle repose principalement sur l’extension de sites déjà existants, qui représentent près de 62 % des projets recensés. En revanche, le pays peine davantage à attirer de nouveaux acteurs internationaux. Cette structure explique pourquoi les investissements génèrent relativement moins d’emplois que dans d’autres économies. En 2025, la baisse limitée des créations de postes (-4 %) malgré le recul de 17 % des projets s’explique notamment par quelques opérations logistiques de grande ampleur, dont plusieurs plateformes développées par Amazon. Le constat est plus préoccupant encore dans les activités à forte valeur ajoutée. Dans la compétition pour l’accueil des sièges sociaux internationaux, la France reste distancée par le Royaume-Uni, notamment dans les secteurs de la finance et des technologies. Surtout, les investissements en recherche et développement — déterminants pour l’innovation future — ont chuté de 47 % dans l’Hexagone, dans un mouvement observé à l’échelle européenne où le recul atteint environ 40 %.

Les perspectives pour 2026 demeurent toutefois fragiles. Les tensions au Moyen-Orient et leurs répercussions sur les prix de l’énergie constituent une menace directe pour la croissance européenne et française. D’après l’enquête réalisée par EY, 57 % des entreprises internationales interrogées envisagent encore un investissement en France. Ce taux demeure néanmoins inférieur à celui observé un an auparavant, où il atteignait 62 %. Les investisseurs semblent ainsi partagés entre la reconnaissance des atouts structurels de la France — qualité des infrastructures, compétences, position géographique, filières technologiques — et les inquiétudes liées à la faiblesse de la croissance européenne, à l’instabilité politique et aux incertitudes fiscales. À moins d’un an de l’élection présidentielle, une large majorité des dirigeants interrogés ne croit d’ailleurs pas à une amélioration rapide de la situation économique et politique française dans les prochaines années.

Les ménages et leur épargne en 2025

Le patrimoine financier brut des ménages français atteint, selon l’étude de la Banque de France, « Epargne et Patrimoine financiers des ménages – T4 2025 » publiée le 20 mai 2026, un niveau historique de 6 590,5 milliards d’euros à la fin de l’année 2025, contre 6 415,3 milliards un an plus tôt, soit une progression de 175,2 milliards d’euros en douze mois. Ce montant représente près de deux fois et demie le produit intérieur brut national. Cette progression ne provient pas seulement des effets de valorisation boursière. Sur les 175,2 milliards d’euros supplémentaires enregistrés en 2025, 128,4 milliards résultent directement de nouveaux flux d’épargne financière tandis que 46,8 milliards proviennent des effets de réévaluation des actifs et des autres variations de volume.

Un niveau d’épargne exceptionnel

Les ménages ont maintenu en 2025 un niveau d’épargne exceptionnellement élevé. L’épargne brute, la part du revenu disponible qui n’est pas consommée, a atteint 353 milliards d’euros après 348,8 milliards en 2024. Ce niveau est très supérieur à la moyenne observée avant la crise sanitaire. Le taux d’épargne des ménages français s’élève à 18 % du revenu disponible brut contre 14,9 % dans la zone euro. Même au quatrième trimestre 2025, période marquée logiquement par la hausse des dépenses, le taux d’épargne français s’est élevé à 17,5 %, soit plus de trois points au-dessus de la moyenne européenne. Cette singularité française traduit à la fois une capacité d’épargne élevée et une inquiétude persistante face à l’avenir.

Les flux de placements financiers demeurent eux aussi considérables avec 128,4 milliards d’euros en 2025, quasiment au même niveau que les 129,3 milliards de 2024. Derrière cette stabilité globale se cache toutefois une profonde recomposition des comportements patrimoniaux.

Moins d’épargne réglementée, plus d’assurance vie, de dépôts à vue et de numéraire

Le premier enseignement du document de la Banque de France est le net recul des dépôts bancaires rémunérés. Ceux-ci enregistrent un flux négatif de 1,4 milliard d’euros en 2025 après une collecte positive de 33,9 milliards en 2024. Ce retournement provient principalement de l’épargne réglementée. Le Livret A, le LDDS et le LEP subissent ensemble une décollecte nette de 8,2 milliards d’euros après avoir encore attiré 20,1 milliards en 2024. La baisse progressive des taux réglementés a réduit leur attractivité. Les ménages réorientent une partie de leur épargne vers des supports plus rémunérateurs. En revanche, les comptes à terme et livrets ordinaires restent positifs avec 6,8 milliards d’euros de collecte, contre 13,8 milliards en 2024.

Paradoxalement, alors même que les produits réglementés se contractent, les ménages augmentent leurs encaisses liquides. Les flux de numéraire et dépôts à vue atteignent 21,3 milliards d’euros en 2025 après une décollecte de 4,6 milliards en 2024. Les ménages ne font pas l’effort de placer leurs liquidités sur leur livret A considérant qu’il ne rapporte pas assez. Les encours de numéraires et de dépôts à vue culminent à 763 milliards d’euros témoignant l’importance donnée à l’épargne de précaution.

L’assurance-vie apparaît comme la grande bénéficiaire des réallocations d’épargne. Les contrats en euros et les droits à pension en euros enregistrent une collecte nette de 47 milliards d’euros en 2025 contre 28,2 milliards en 2024. Les encours atteignent désormais 1 570,6 milliards d’euros. Le redressement des rendements obligataires a permis aux assureurs d’améliorer progressivement la rémunération des fonds euros, redonnant de l’attractivité à ces supports sécurisés. Cette dynamique bénéficie également aux produits de retraite. Les unités de compte poursuivent également leur progression. Les flux vers l’assurance-vie et les droits à pension en unités de compte atteignent 33,8 milliards d’euros en 2025 après 25,6 milliards l’année précédente. Les encours montent à 606,7 milliards d’euros contre 538,9 milliards un an auparavant. Cette évolution témoigne d’une acceptation plus large du risque financier par les ménages, mais à travers des véhicules collectifs et fiscalement connus et attractifs.

Méfiance persistante vis-à-vis des actions en direct

Les placements en produits de fonds propres restent robustes avec 44,1 milliards d’euros de flux en 2025 après 43,8 milliards en 2024. Mais la structure de ces placements montre la faiblesse persistante de l’actionnariat direct. Les actions cotées détenues directement affichent un flux négatif de 0,5 milliard d’euros après une collecte de 2,6 milliards en 2024. Les ménages restent méfiants à l’égard des marchés actions en direct. En revanche, les actions détenues indirectement via des Organismes de Placements Collectifs (OPC) enregistrent une collecte positive de 7,4 milliards d’euros. Les supports collectifs apparaissent plus rassurants. Quant aux actions non cotées et autres participations, elles attirent encore 3,5 milliards d’euros, portant les encours à plus de 1 507 milliards d’euros. Les OPC monétaires, après avoir retrouvé de l’intérêt avec la remontée des taux courts, ralentissent nettement. Leur collecte tombe à 2,2 milliards d’euros en 2025 contre 8,1 milliards en 2024. Les encours demeurent faibles, à 25,7 milliards d’euros. Les ménages ont utilisé ces supports essentiellement comme solutions temporaires d’attente dans un environnement de taux élevés.

Le patrimoine financier français reste ainsi dominé par les produits de taux. Ceux-ci représentent 3 911 milliards d’euros d’encours à la fin de 2025 contre 2 576 milliards pour les produits de fonds propres. La culture financière française demeure marquée par la recherche de sécurité, même si la diversification progresse lentement.

Un endettement en légère hausse

Dans le même temps, l’endettement des ménages se redresse modérément. Les flux nouveaux d’endettement auprès des institutions financières atteignent 16,6 milliards d’euros en 2025 après seulement 2,9 milliards en 2024. Le mouvement reste limité au regard des standards historiques. La hausse des taux d’intérêt a durablement freiné le crédit immobilier et modifié les comportements d’acquisition.

La France souffre moins d’un manque d’épargne que d’une difficulté à orienter cette épargne vers le financement direct des entreprises productives et de l’investissement de long terme. L’Etat est en partie responsable de cette situation, les produits de court terme comme le Livret A ou le LDDS bénéficiant d’avantages fiscaux conséquents (exonération des prélèvements).

Livret A : une décollecte installée dans le temps !

L’épargne réglementée en mode décollecte