Accueil > Actualités > Retraite > 2022 >

L’épargne retraite en croissance malgré la crise sanitaire

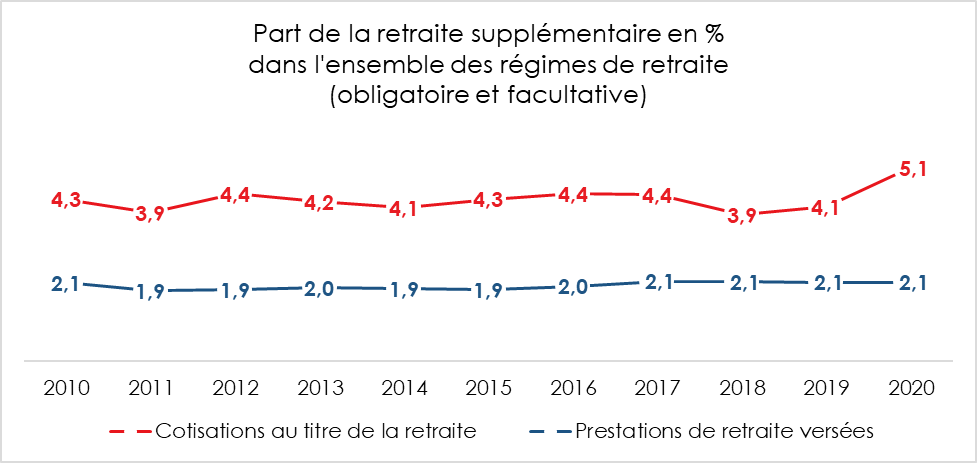

En 2020, 16,4 milliards d’euros de cotisations ont été, selon le rapport annuel de la direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES), le service des statistiques du ministère de la Santé et des Solidarités collectées dans le cadre de contrats de retraite supplémentaire. Par rapport à 2019, ces cotisations ont progressé de 20 % malgré la crise sanitaire. Cette forte augmentation s’explique par le succès du Plan d’Épargne Retraite qui est commercialisé depuis le 1er octobre 2019. Le montant des prestations versées au titre de contrats de retraite supplémentaire au profit des retraités a légèrement augmenté en 2020 et s’est élevé à 7,0 milliards d’euros. La part des cotisations versées par les régimes supplémentaires de retraite par rapport à l’ensemble des cotisations acquittées atteint 5,1 % en 2020, tandis que les prestations servies se stabilisent à 2,1 % de l’ensemble des prestations de retraite versées, soit nettement moins que la moyenne constatée au sein des pays de l’OCDE, autour de 15 %. La baisse du poids relatif des cotisations en 2018 et 2019 est liée à la mise en place de la retenue à la source pour l’impôt sur le revenu.

Un encours en progrès

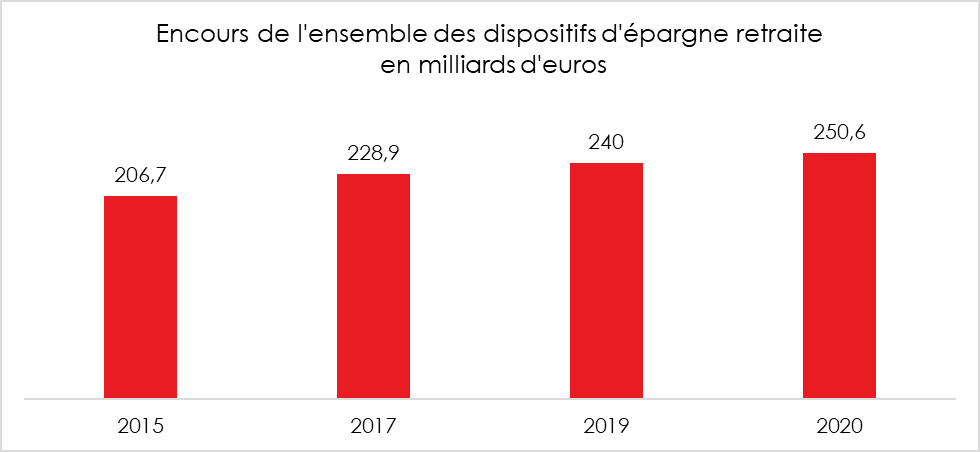

Le ministre de l’Économie avait fixé un objectif à 300 milliards d’euros d’encours pour l’épargne retraite en 2022. En 2020, une partie du chemin a été parcourue. En effet, l’encours s’élevait à 250 milliards d’euros, contre 206 en 2015.

Les cotisants à l’épargne retraite

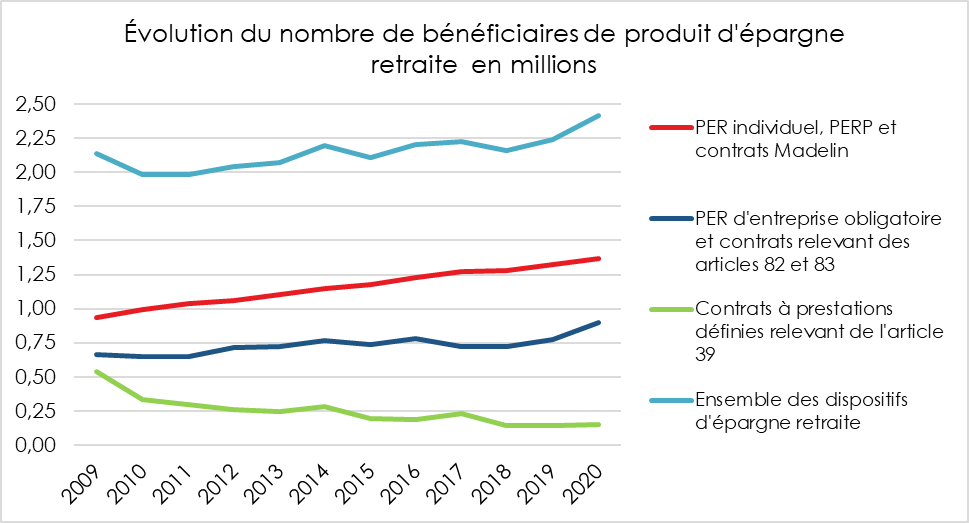

Un salarié sur cinq cotise à un produit d’épargne retraite. Fin 2020, 14,3 millions de personnes détiennent ainsi un contrat de retraite supplémentaire en cours de constitution auprès de sociétés d’assurance, de fonds de retraite professionnelle supplémentaire, d’institutions de prévoyance, de mutuelles comme l’UMR et d’organismes de gestion de l’épargne salariale. L’épargne retraite a gagné 700 000 adhérents entre la fin 2019 et la fin 2020 grâce, en grande partie, au succès rencontré par le PER. En dix ans, 4,5 millions de nouveaux adhérents ont souscrit à un produit d’épargne retraite. En 2020, malgré la crise sanitaire, 6,3 millions de personnes ont versé des cotisations sur leurs produits d’épargne retraite.

Des souscripteurs relativement âgés

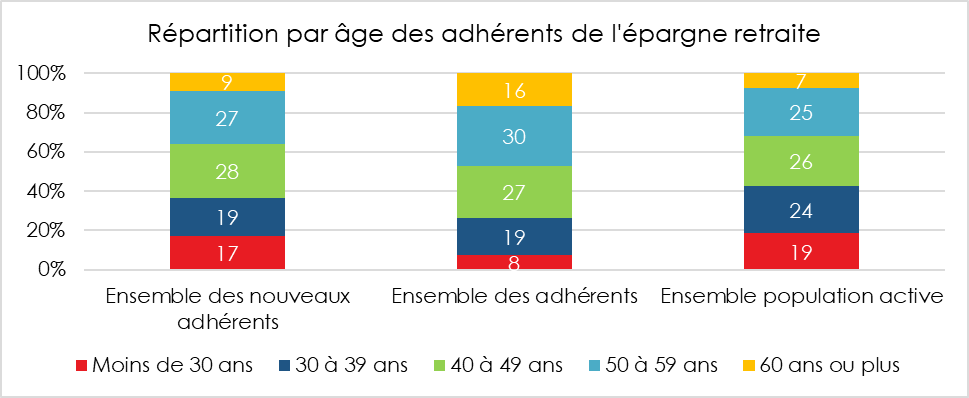

Selon la DREES, les souscripteurs de produits d’épargne retraite sont plus âgés que l’ensemble des actifs. 74 % des adhérents à un produit retraite en cours de constitution ont 40 ans ou plus, et 16 % ont 60 ans ou plus, quand ces tranches d’âge ne représentent respectivement que 58 % et 7 % des actifs.

La part des moins de 30 ans parmi les nouveaux adhérents à un contrat de retraite supplémentaire est de 17 %. Elle diminue depuis 2019, alors qu’elle était proche de 26 % depuis 2013. Ce vieillissement est en grande partie technique. De nombreux PER ont été ouverts par des titulaires d’anciens produits individuels et qui ont réalisé des transferts.

Les adhérents aux produits souscrits individuellement (PER individuels, plan d’épargne retraite populaire [PERP] et contrats Madelin) sont plus âgés en moyenne que l’ensemble des adhérents. Les produits collectifs couvrant tout ou partie des salariés ont des publics par nature plus jeunes. Plus de 30 % des adhérents à un PER d’entreprise collectif, à un Perco, à un PER obligatoire ou à un contrat relevant des articles 82 et 83 du CGI ont moins de 40 ans, contre 26 % parmi l’ensemble des adhérents à des produits d’épargne retraite.

Parmi les nouveaux adhérents, 45 % sont des femmes. Elles représentent 39 % des adhérents aux PER d’entreprise collectifs et Perco et 48 % des adhérents aux PER d’entreprise obligatoires et contrats relevant des articles 82 et 83.

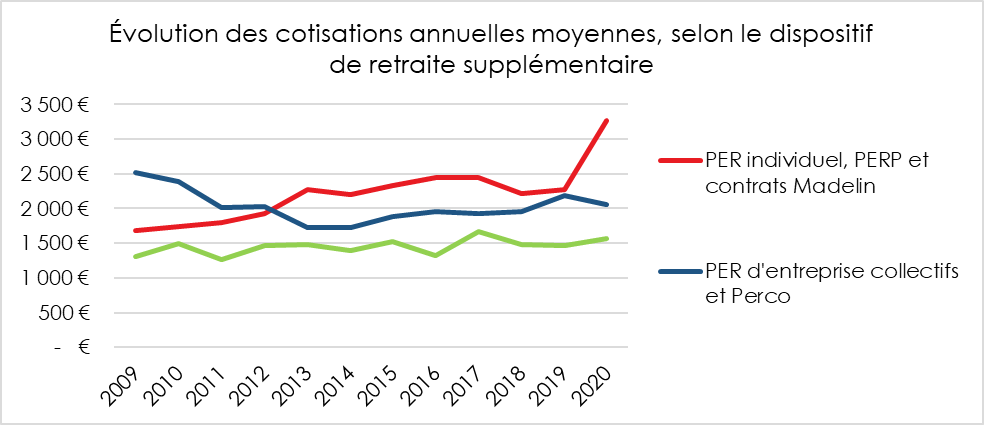

Une cotisation moyenne en hausse en lien avec le lancement des PER

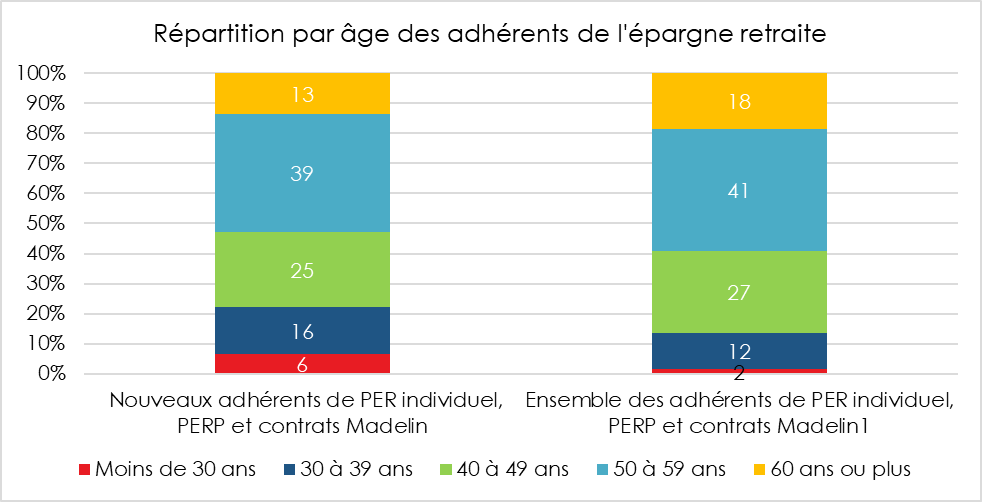

La cotisation moyenne augmente fortement en 2020 pour les contrats individuels (PER individuels, PERP ou assimilé et contrats Madelin). La hausse est de 44 % et le montant de la cotisation moyenne s’élève à 3 260 euros. La cotisation moyenne sur les nouveaux PER individuels s’est élevée à 5 130 euros contre 3 010 euros pour les produits des non-salariés, et 2 220 euros pour les PERP. Les opérations de transferts sur les PER accroissent le montant des cotisations.

2,4 millions de bénéficiaires de l’épargne retraite

Le nombre de bénéficiaires d’une rente viagère issue d’un produit d’épargne retraite s’est élevé en 2020 à 2,4 millions. 1,4 million ont bénéficié d’une rente d’un contrat souscrit individuellement (PER individuel, PERP et contrat Madelin), pour un montant annuel moyen s’élevant à 1 660 euros.

Si le poids de l’épargne retraite demeure modeste en France, il progresse grâce au PER qui, avec sa sortie en capital et sa gestion pilotée, séduit un public croissant. Les bons résultats de 2020 ont été obtenus dans un contexte complexe, l’épidémie de covid ayant incité les ménages à privilégier l’épargne de précaution. Malgré tout, il n’y a pas eu d’effets sur l’épargne retraite. Les Français sont de plus en plus nombreux à estimer qu’il est nécessaire d’épargner afin de compléter les pensions issues des régimes obligatoires. Les premiers résultats du PER prouvent que ce dernier a rencontré son public. En simplifiant l’offre, avec sa sortie en capital, le PER répond aux attentes des actifs. Il devrait poursuivre sa croissance dans les prochaines années et permettre sous peu le franchissement de la barre des 300 milliards d’euros pour l’épargne retraite, objectif qu’avait fixé Bruno Le Maire pour 2022, lors de la discussion du projet de loi PACTE.

A lire dans le Mensuel du Cercle de l’Epargne n°98 de juin 2022

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com