Accueil > Actualités > Retraite > 2022 >

Les 17 millions de retraités au rapport

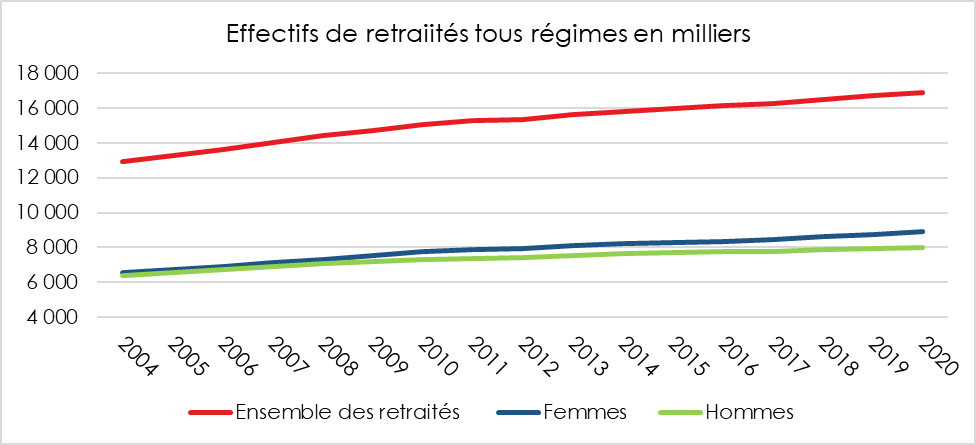

Fin 2020, selon l’édition 2022 du rapport « les retraités et les retraites » de la direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES), la France comptait 16,9 millions de personnes bénéficiant d’au moins une pension de droit direct en provenance des régimes français de retraite. Leur nombre a augmenté de 1,2 % par rapport à fin 2019. Cette progression est plus faible que celle constatée avant la réforme de 2010 portant l’âge de départ de 60 à 62 ans (2,6 % de croissance en moyenne par an entre 2005 et 2010). Les femmes représentent une part croissante des retraités de droit direct, car, avec la progression du taux d’activité lors de ces dernières décennies, elles sont de plus en plus nombreuses à pouvoir bénéficier d’une pension. Le nombre des retraités de droit direct vivant en France s’élevait, fin 2020, à 15,8 millions. 1,1 million de personnes touchaient des pensions de droit français mais vivaient à l’étranger (travailleurs immigrés ne passant pas leur retraite en France, retraités ayant choisi de s’expatrier).

Fin 2020, 14,1 millions de retraités de droit direct ont reçu une pension de base de la CNAV. Cela concerne les assurés qui étaient salariés (hors régimes spéciaux et fonction publique) et les travailleurs indépendants. 12 millions ont touché une pension complémentaire du régime unifié Agirc-Arrco.

Entre 2004 et 2020, le ratio entre le nombre de personnes en emploi et le nombre de retraités diminue, de 2,02 à 1,67. Ce ratio est lié à la forte progression du nombre de retraités et à la faible croissance du nombre de personnes en emploi. En 2020, au-delà des effets démographiques se sont ajoutés ceux de la crise sanitaire qui a pesé fortement sur le nombre de personnes en emploi.

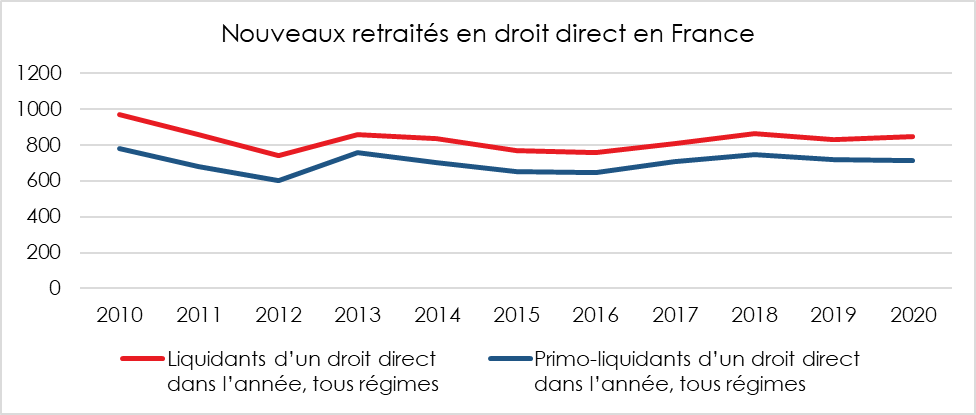

L’évolution annuelle du nombre de retraités dépend à la fois du nombre de nouveaux retraités et du nombre de décès survenus au cours de l’année. Après avoir augmenté en 2017 et 2018, le nombre de nouveaux retraités baisse légèrement en 2019 puis en 2020. Ce résultat est la conséquence, notamment, du calendrier de recul de l’âge minimum légal de départ à la retraite et de l’âge d’annulation de la décote instauré par la réforme de 2010.

¼ de polypensionnés en France

Ainsi, fin 2020, 24 % des retraités reçoivent une pension d’au moins deux régimes de base et sont donc dits polypensionnés. Cette baisse s’explique par l’intégration de la Sécurité sociale pour les indépendants (SSI) au régime général. Le nombre moyen de pensions de droit direct provenant d’un régime de base est de 1,3 par retraité, et le nombre moyen de pensions de droit direct provenant d’un régime de base ou d’un régime complémentaire est de 2,2. La part des polypensionnés par génération fluctue, elle, de 33 % à 37 % pour les générations 1926 à 1952 avant fusion CNAV-SSI mais diminue nettement pour la génération 1953 qui a eu 67 ans en 2020. Cette baisse s’explique par la mise en place de la liquidation unique des régimes alignés (Lura) à partir de la génération1953 et par la fusion du régime général et de la Sécurité Sociale des Indépendants.

En définissant le régime principal de base comme celui dans lequel le retraité a validé le plus grand nombre de trimestres, alors 11,9 millions de retraités ont pour régime principal le régime général (CNAV et indépendants). 2,9 millions de retraités dépendent principalement d’un régime de la fonction publique.

Près de 850 000 nouveaux retraités en 2020

Malgré la crise sanitaire qui a conduit certains assurés à différer la liquidation de leurs droits retraite, 847 000 personnes, tous régimes confondus, ont fait valoir leurs droits à pension. Parmi ces retraités de droit direct, 716 000 sont des primo-liquidants. Ils ont liquidé pour la première fois un droit direct en 2020.

Les pensions en euros constants en baisse

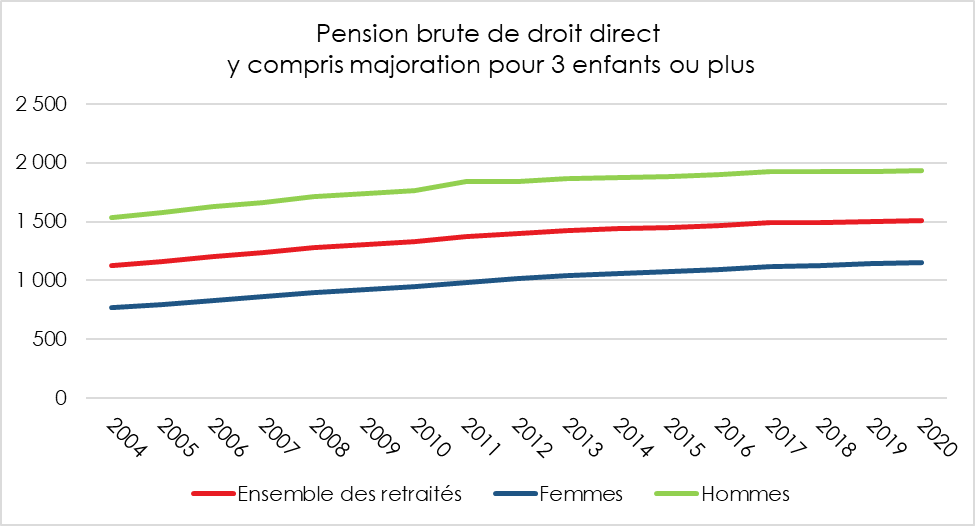

Fin 2020, En France, la pension moyenne brute de droit direct (majoration de pension pour trois enfants ou plus comprise) a atteint 1 509 euros pour les personnes retraitées résidant en France. Ce montant était de 1 402 euros pour l’ensemble des retraités vivant ou non en France. Les personnes résidant à l’étranger ont, en moyenne, des pensions plus faibles que l’ensemble des pensionnés. Cette situation s’explique par le fait que nombre d’entre eux n’ont accompli qu’une partie de leur carrière professionnelle en France.

Pour les retraités résidant en France, le montant moyen de la pension de droit direct nette des prélèvements sociaux s’élève à 1 400 euros en 2020, et à 1 537 euros en prenant en compte l’éventuelle pension de réversion. Cette pension de retraite totale nette moyenne fin 2020 correspond à 62,9 % du revenu d’activité net moyen.

La pension a progressé, en 2020, de 0,3 % en euros courants par rapport à décembre 2019, et de 0,4 % en euros constants, les prix à la consommation restant quasi stables durant cette période.

L’augmentation des pensions s’expliquait en grande partie, jusqu’en 2017, par l’effet dit « de noria ». Les nouveaux retraités perçoivent, en moyenne, des montants de pension supérieurs à ceux des retraités des générations plus anciennes du fait de carrières plus longues, en particulier pour les femmes. Parallèlement, la pension des retraités qui décèdent en cours d’année est inférieure à celle des retraités plus jeunes. Depuis 2017, la pension des nouveaux retraités est légèrement inférieure à celle de l’ensemble des retraités, l’effet « noria » ne compense pas l’érosion des pensions. Entre 2015 et 2020, la pension brute de droit direct (majoration pour trois enfants ou plus comprise) des retraités résidant en France augmente de 4,1 % en euros courants, mais baisse de 0,7 % en euros constants. Cette diminution est la conséquence de sous-indexation des pensions. Entre fin 2015 et fin 2020, les pensions ont ainsi été revalorisées de 1,7 % (en moyenne, tous régimes confondus), alors que l’inflation (y compris tabac) a été de 4,8 %, soit un écart de 3,1 points.

En 2020, le montant moyen de la pension de droit direct (majoration pour trois enfants ou plus comprise) nette des prélèvements sociaux des retraités résidant en France augmente de 0,5 % par rapport à fin 2019, en euros courants comme en euros constants. Le taux de CSG moyen des retraités de droit direct résidant en France s’établit à 5,3 % en 2020, contre 5,4 % en 2019 et 5,9 % en 2018.

Entre 2015 et 2020, la pension nette de droit direct (majoration pour trois enfants ou plus comprise) des retraités résidant en France diminue de 1,3 % en euros constants, soit un recul plus marqué que celui de la pension brute (0,7 %). Rapportée au revenu d’activité net moyen, la pension nette moyenne reste stable en 2020, après une baisse de 0,8 point en 2019 et de 1,9 point en 2018.

À l’Agirc (avant sa fusion avec l’Arrco), la pension des nouveaux liquidants est, depuis plusieurs années, nettement inférieure à celle des personnes déjà retraitées, en raison notamment de la baisse du rendement des cotisations au cours des dernières années, mais aussi d’une évolution du profil des retraités cadres. De plus en plus d’assurés ont été cadres au cours de leur carrière, mais pour des périodes en moyenne plus courtes, de sorte qu’ils ont accumulé moins de points.

La réversion : 9 % de la pension totale

Pour un retraité, la pension de droit direct représente en moyenne 91 % de la pension totale, et la pension de droit dérivé 9 % (la réversion).

Parmi les retraités ayant effectué une carrière complète, les retraités monopensionnés reçoivent une retraite supérieure en moyenne de 6 % à celle des retraités polypensionnés en 2020.

Un écart de 40 % entre les pensions des femmes et celles des hommes

Fin 2020, les femmes résidant en France ont une pension de droit direct (éventuelle majoration de pension pour trois enfants ou plus comprise) inférieure, en moyenne, de 40 % à celle des hommes. Cet écart était de 50 % en 2004. Avec l’amélioration du taux d’activité féminine et le plus grand nombre de femmes cadres, la différence entre les pensions des hommes et celle des femmes diminue progressivement. La réduction de l’écart est également à mettre au profit de l’assurance vieillesse des parents au foyer (AVPF) mise en place en 1972 qui permet, aux femmes, sous certaines conditions, d’acquérir des droits à pension au titre de l’éducation des enfants.

Après la prise en compte des pensions de réversion, la pension des femmes est en moyenne inférieure de 28 % à celle des hommes.

L’écart de pension entre les femmes et les hommes est moins élevé lorsqu’il est calculé pour l’ensemble des retraités résidant en France ou à l’étranger (-37 % pour les droits directs et -25 % après l’ajout de la réversion).

Des écarts de pensions faibles selon les régions en France, excepté Île-de-France

À l’exception de l’Île-de-France, le montant moyen des pensions de droit direct varie peu selon les régions de liquidation. Le montant s’éloigne de la moyenne nationale à Paris (+39 %), dans les Yvelines (+37 %), dans les Hauts-de-Seine (+36 %) et dans l’Essonne (+23 %). En revanche, il est inférieur à la moyenne nationale dans le nord et le nord-est de la France, ainsi que dans le Massif central et les départements et régions d’outre-mer (DROM).

Près de 40 % des retraités touchent moins de 1 000 euros de pension de droit direct par mois

Fin 2016, 37 % des retraités résidant en France (54 % des femmes et 16 % des hommes) perçoivent une pension de droit direct (y compris l’éventuelle majoration pour trois enfants ou plus) inférieure ou égale à 1 000 euros bruts par mois. À l’inverse, 7 % des retraités (2 % des femmes et 12 % des hommes) reçoivent plus de 3 000 euros bruts par mois. Les femmes sont surreprésentées parmi les bénéficiaires de petites pensions.

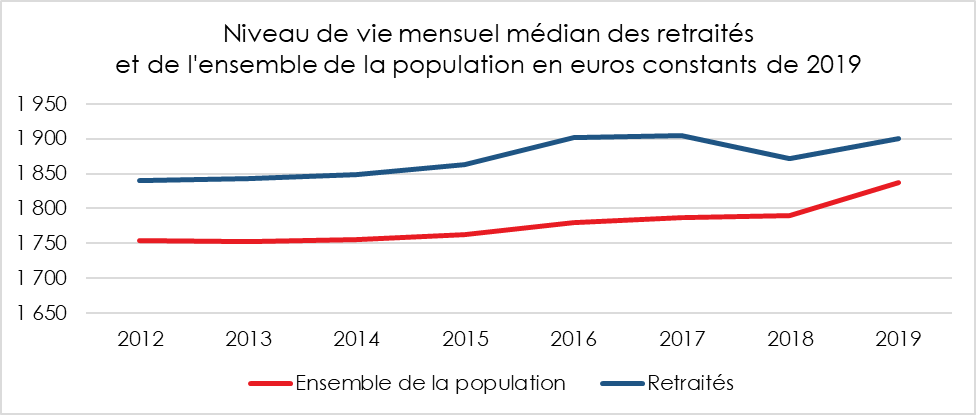

Le niveau de vie des retraités, au-dessus de l’ensemble des ménages

En 2019, selon l’enquête Revenus fiscaux et sociaux de l’Insee, le niveau de vie médian des retraités vivant en France métropolitaine dans un logement ordinaire s’élève à 1 900 euros par mois. Ce niveau de vie est supérieur de 3,3 % au niveau de vie médian de l’ensemble de la population, qui est de 1 840 euros par mois.

En prenant en compte l’avantage d’être propriétaire, le niveau de vie médian des retraités s’élève à 2 310 euros par mois et est supérieur de 9,5 % au niveau de vie de l’ensemble de la population qui est de 2 110 euros.

L’érosion des pensions ces dernières années est compensée par l’augmentation des gains issus du patrimoine dont les retraités sont propriétaires à 60 %. Pour les retraités les plus modestes, les prestations sociales dont le minimum vieillesse qui a été revalorisé ces trois dernières années ont contribué au maintien du niveau de vie.

En 2019, le revenu disponible des ménages dont l’un des membres au moins est retraité, est constitué de pensions de retraite à hauteur de 80,4 % contre 27,5 % pour l’ensemble des ménages. Les revenus d’activité en représentent 17,9 %. Ils comprennent le cumul de l’emploi avec la retraite, l’activité professionnelle éventuelle d’autres membres du ménage, ou encore la transition de l’emploi vers la retraite en cours d’année 2019. Les revenus du patrimoine dans le revenu disponible des ménages dont au moins un des membres est retraité comptent davantage que dans le revenu disponible de l’ensemble de la population (15,7 % contre 9,5 %). En revanche, le poids des prestations sociales non contributives est moins important (1,9 % contre 5,7 %), du fait de la quasi-absence d’enfants à charge, donc de prestations familiales, pour les ménages dont au moins un des membres est retraité. Les impôts directs, qui viennent en déduction des revenus, représentent 17,2 % du revenu disponible de ces derniers, soit une part très proche de celle de l’ensemble des ménages (18,0 %).

Les retraités français subissent une baisse du pouvoir d’achat des pensions en raison des sous-indexations décidées ces dernières années. En revanche, leur niveau de vie résiste, leurs revenus étant peu sensibles aux aléas de la conjoncture, aléas qui sont nombreux. Les retraités bénéficient du fait qu’ils sont propriétaires de leur résidence principale (77 % d’entre eux) et qu’ils perçoivent des revenus de leur patrimoine. La DREES souligne que le niveau des pensions progresse moins vite que dans le passé en raison notamment des réformes engagées depuis 1993. L’allongement de la durée de cotisation, les malus, l’indexation sur les prix des salaires de référence, la prise en compte des vingt-cinq meilleures années en lieu et place des dix meilleures commencent à faire effet.

A lire dans le Mensuel du Cercle de l’Epargne n°98 de juin 2022

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com