Le Parisien – Pas de panique chez nous en cas de krach immobilier à Londres

Le Parisien cite le Directeur du Cercle de l’Epargne, Philippe Crevel, pour son analyse sur le Brexit et les krachs immobiliers possibles.

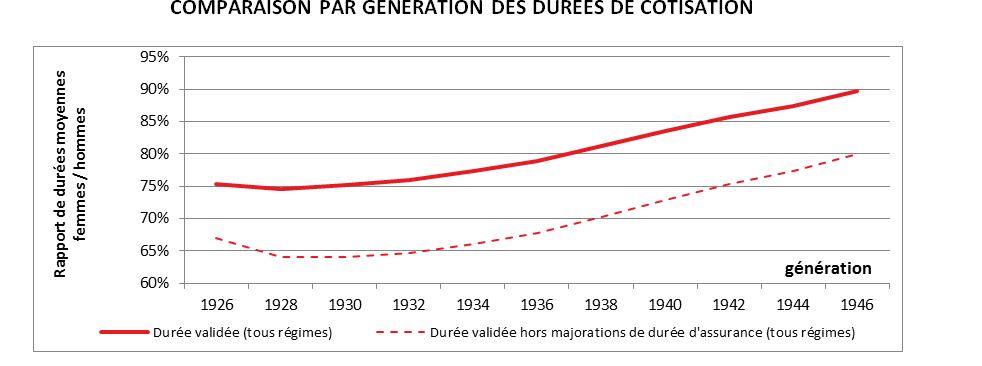

Durée de cotisation, quand les femmes rattrapent les hommes

Les femmes travaillent de plus en plus et valident un nombre croissant de trimestres au point que d’ici quelques années, elles pourront partir avant les hommes avec une retraite à taux plein contrairement à aujourd’hui. Ce changement est la conséquence d’une meilleure prise en compte des périodes d’arrêt pour maternité ainsi que d’un meilleur taux d’emploi. Ce rapprochement des durées de cotisation est assez net pour les générations qui sont déjà complètement à la retraite comme celle de 1946.

Pourquoi les Français épargnent-ils?

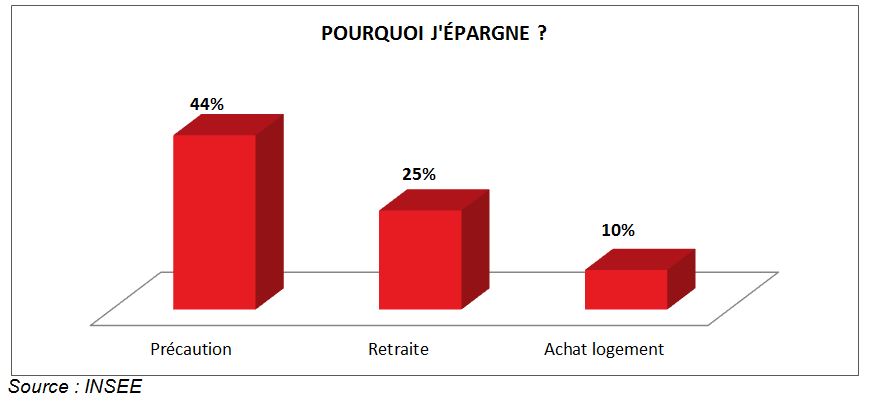

Selon l’étude INSEE « Patrimoine 2014-2015 », 76 % des ménages français ont déclaré épargner. 42 % des ménages déclarent épargner avant tout par précaution. Cette préoccupation est indépendante du niveau de revenu. Elle est en revanche liée à l’âge. Ce taux est de 44 % chez les 30-59 ans contre 31 % chez les moins de 30 ans. Pour 25 % des ménages, l’épargne sert avant tout à « préparer ses vieux jours ». Cette sensibilité est récurrente dans le temps du fait du plus mauvais taux de remplacement offert par les régimes par répartition.

Confirmant les résultats de l’enquête annuelle du Cercle de l’Épargne, celle de l’INSEE souligne que les retraités épargnent également par la crainte, de plus en plus importante, de la dépendance et des dépenses qu’elle génère.

La troisième grande motivation relevée par l’INSEE pour épargner est l’achat de sa résidence principale. C’est mis en avant par 10 % des ménages. Chez les moins de 30 ans, ce taux est de 30 %. En revanche, il est faible après 50 ans ce qui est logique car à cet âge-là, le taux de possession de la résidence principale est important.

Viennent loin derrière comme motivations pour épargner, le financement d’un voyage à venir ou l’aide aux enfants.

Le patrimoine des Français

L’année dernière, 93,7 % des ménages ont déclaré posséder un bien patrimonial immobilier ou mobilier. Ce ratio est en très légère baisse depuis quelques années.

Ainsi, près de 60 % des ménages (58,9 %) sont propriétaires de leur résidence principale en 2015. Ce taux progresse lentement depuis une dizaine d’années chez les jeunes actifs éprouvant des difficultés pour acquérir leur premier logement. Si le taux de possession dépasse 72 % chez les plus de 60 ans, il est de 16 % pour les moins de 30 ans. Pour le moment, l’écart de possession au même âge de génération en génération sur ces trente dernières années demeure faible.

Par ailleurs, 18 % des ménages possèdent d’autres logements que leur résidence principale (résidence secondaire ou immobilier locatif). Ce taux est en baisse par rapport à 2010 où il était de 18,7 %. Les mesures fiscales et réglementaires ont incité des propriétaires à se séparer de logements mis en location. Par ailleurs, les Français, champions de la résidence secondaire, s’en détournent pour des raisons de coût et également par désaffection, la période étant plus à la mobilité.

90,3 % des ménages déclarent avoir au moins un produit financier

Près de 86 % de la population possèdent, selon l’INSEE, un livret. Il s’agit avant tout du Livret A. L’assurance-vie arrive en deuxième position avec 44,2 % des ménages qui ont en une. Ce taux était de 40,9 % en 1998. Près d’un tiers des ménages disposent d’un produit d’épargne logement (32,2 %). Ce ratio était de près de 41 % en 1998. Cette chute a été occasionnée par la réforme du Plan d’Épargne Logement en 2007 et par le faible taux de rémunération du Compte d’Épargne Logement. En revanche, le Plan d’Épargne Logement enregistre un regain d’ouverture depuis deux ans en raison de son rendement redevenu attractif.

Les valeurs mobilières continuent de décliner. 16,5 % des ménages déclarent posséder des actions, des obligations ou des OPC. Ils étaient 21,2 % en 1998. De son côté, l’épargne salariale est globalement stable. 14,5 % des ménages déclarent bénéficier de ce type de produits.

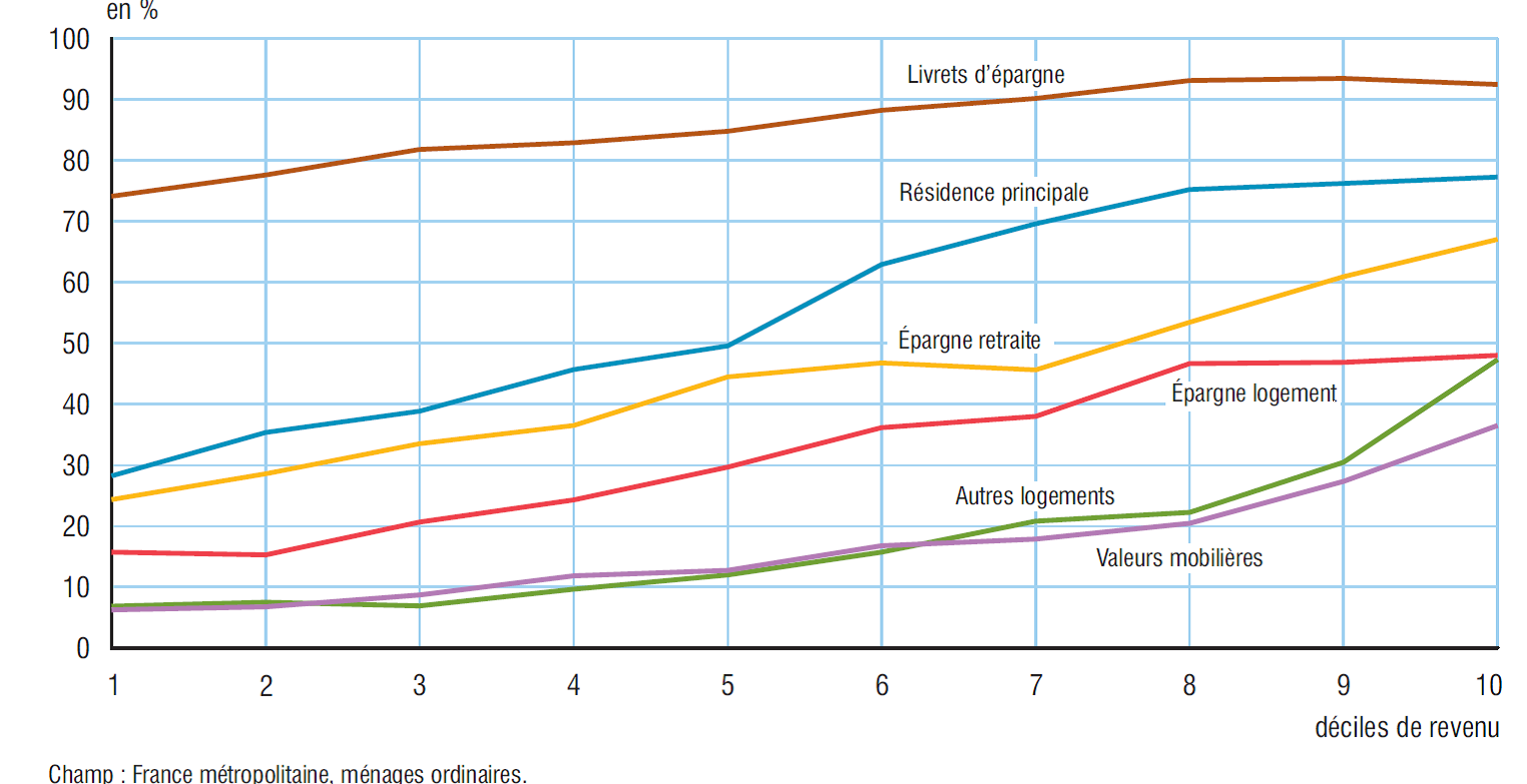

Taux de possession des produits d’épargne par décile de revenus

Si les livrets d’épargne sont répartis de manière assez égale dans l’ensemble de la population, la possession de la résidence principale est un marqueur pour les classes moyennes quand l’immobilier locatif et les résidences secondaires le sont pour les classes les plus aisées. Le taux de possession de la résidence principale dépasse 50 % chez les ménages faisant partie des 50 % les plus riches en termes de revenus. Ce taux est de 70 % pour les 30 % les mieux dotés en revenus. Pour les autres formes de possession de l’immobilier, le taux augmente réellement pour les 20 % les plus riches (taux compris entre 22 et 48 %).

L’épargne retraite est également un produit dont le taux de possession dépend du niveau des revenus. C’est assez logique du fait que le taux de remplacement offert par les régimes de retraite par répartition est plus faible pour les cadres supérieurs et les indépendants que pour le reste des salariés.

Par ailleurs, ce sont les catégories aux revenus élevés qui disposent des capacités d’épargne les plus importantes et qui peuvent en affecter une partie à des produits d’épargne retraite, épargne qui est immobilisée jusqu’à l’âge de la cessation d’activités hors circonstances exceptionnelles. Par ailleurs, les avantages fiscaux dédiés à l’épargne retraite (PERP et Contrats Madelin) s’adressent aux ménages se situant dans les tranches élevées du barème de l’impôt sur le revenu.

TAUX DE POSSESSION DES PRODUITS D’ÉPARGNE PAR DÉCILE DE REVENUS

Ce sont naturellement les agriculteurs qui ont le taux de possession le plus élevé de la résidence principale (89,9 %) parmi les catégories socioprofessionnelles devant les professions libérales (69,9 %) et les cadres (66 %). Dans les deux premiers cas, la possession de la résidence principale fait bien souvent partie intégrante de l’outil de travail. Chez les retraités, anciens cadres et professions libérales, le taux de possession de la résidence principale atteint plus de 89 %.

Revenus et patrimoine chez les 1 % les plus riches

Au-delà de 91 990 euros de revenus annuels déclarés par unité de consommation, en 2013, une personne se situe parmi les 1 % les plus aisés de la population. Pour un couple avec un enfant de moins de 14 ans, il faut atteindre 165 580 euros de revenus. Entre 2004 et 2011, les très hauts revenus ont évolué en fonction de la conjoncture économique : ils ont fortement progressé jusqu’en 2008, avant de diminuer en 2009 avec la crise. Ils sont repartis ensuite à la hausse en 2010 et 2011.

La structure du revenu disponible des ménages est fonction de leur niveau de revenu. Ainsi, les contribuables aisés tirent une part non négligeable de leurs revenus d’activités non salariées (29,0 % du revenu disponible pour les 0,1 % les plus riches, contre 3,3 % pour les 90 % les moins aisés).

De manière connue, plus le revenu disponible augmente, plus la part des revenus du patrimoine augmente. Ainsi, les revenus du patrimoine représentent 53,3 % du revenu disponible des 0,1 % les plus aisés, contre 5,9 % du revenu disponible pour les 90 % les moins aisés. Cette montée en puissance des revenus du patrimoine, plus on dispose de revenus élevés, s’accompagne d’une forte progression du poids des impôts directs dans le revenu disponible. Ils représentent respectivement 49,6 % et 8,3 %.

Un semestre à oublier

Les bourses européennes ont toutes connu un mauvais premier semestre. Sur les six premiers mois de l’année, Francfort a reculé de 9,89 %, Madrid de 14,57 % et Milan de 24,37 %. Londres enregistre une hausse mais qui est optique. Son gain, de 4,20 %, est lié à un effet de change. En euros, la baisse est de 8,25 %.

Avec le Quantitative Easing de la BCE, certains s’attendaient à une hausse des cours des actions. Néanmoins, l’accumulation de mauvaises nouvelles, avec le ralentissement de l’économie chinoise, la chute des cours du pétrole durant le 1er trimestre, les incertitudes sur la remontée des taux aux États-Unis et, pour terminer, le Brexit, ont eu raison des espoirs des investisseurs. Au nom de leur aversion aux risques, ces derniers ont opté de plus en plus pour des obligations à faible rendement.

En revanche, le Japon a connu un semestre plus que calamiteux. Il a été touché par le ralentissement des pays émergents d’Asie. Face à l’impuissance des autorités d’assainir les finances publiques et de réformer, malgré des résultats de croissance légèrement supérieurs aux prévisions, le pessimisme est de rigueur. L’indice Nikkei a connu un 1er semestre cauchemardesque. À 15 575,92 points, il a enregistré une baisse de 7,48 % au mois de juin et de 18,47 % depuis le 31 décembre 2015.

Malgré la croissance de l’économie américaine en dents de scie, la bourse de New-York affiche un bilan positif avec, en terminant le mois de juin à 17 929,99 points, une hausse de 0,32 %. Sur les six premiers mois, l’indice a progressé de 2,90 %. De son côté, le Nasdaq a conclu le semestre à 4 842,67 points. La baisse a été de 1,84 % en juin et de 3,29 % depuis le 31 décembre 2015.

Enfin, l’or a profité des incertitudes économiques et institutionnelles. L’once d’or a gagné près de 25 % depuis le 31 décembre en s’échangeant à 1 317,24 dollars. En juin, la hausse a été de 8,69 %.

3 question à…

Philippe Crevel, Directeur du Cercle de l’Épargne

Les travailleurs indépendants sont plus nombreux (76 % pour les libéraux et 81 % parmi les commerçants et artisans contre 72 % pour l’ensemble de la population) à craindre la faillite du régime général des retraites. Cette crainte est-elle légitime ? Plus particulièrement pour cette population, y a-t-il un risque quant à la pérennité de leur système de retraite ?

Notre système de retraite n’est pas menacé de faillite. Les craintes exprimées par les indépendants ou les cadres supérieurs expriment avant tout une inquiétude générée par la succession de réformes. Certes, les indépendants se sentent plus concernés du fait du faible taux de remplacement (ratio entre la pension de retraite et les revenus d’activité) dont ils bénéficient dans le cadre de leurs régimes par répartition. Les récentes difficultés du RSI ne peuvent que conforter leur pessimisme. Mais un système par répartition ne peut pas, en soi, faire faillite. Ce sont les cotisations sociales payées par les actifs qui paient les pensions des retraités. En revanche, le montant des pensions peut évoluer du fait du rapport démographique et de la situation économique. Depuis 1993, les réformes qui ont été adoptées aboutissent à une réduction du taux de remplacement. Cela touche, en premier lieu, les cadres supérieurs mais aussi les indépendants.

Pour assurer la pérennité du système des retraites, les travailleurs non-salariés sont davantage favorables à un report de l’âge de départ à la retraite que la moyenne des Français, quelles sont selon vous les raisons de cet écart parmi les différentes catégories d’actifs ?

Les indépendants comme les cadres supérieurs partent aujourd’hui à la retraite, en moyenne, au-delà de 62 ans. En 2014, l’âge moyen de départ en retraite était de 62,1 ans pour les artisans et de 62,9 ans pour les commerçants. Depuis 2011, l’âge moyen auquel les indépendants font valoir leurs droits à la retraite augmente. Cette progression s’explique principalement par le recul de l’âge légal de départ en retraite, introduit par la réforme des retraites de 2010, mais aussi par les départs à 65 ans plus nombreux depuis 2011 avec l’arrivée des premières générations du baby-boom à cette tranche d’âge. De ce fait, ils sont naturellement les plus enclins à accepter un recul de l’âge de départ à la retraite. Néanmoins, il faut souligner qu’il n’y a pas, de leur part, de véritable engouement pour la retraite à 65 ans. Ils sont en réalité plutôt réservés sur l’idée d’un recul général à 65 ans de l’âge légal, mais ils sont prêts à travailler jusqu’à 65 ans sous réserve que leur pension soit améliorée.

Les travailleurs indépendants semblent, d’après les résultats de l’enquête 2016, être davantage prêts à épargner pour leur retraite et plus réceptifs au développement de la retraite par capitalisation, comment expliquez-vous ce positionnement ?

Il est assez logique que les indépendants et les cadres supérieurs figurent parmi ceux qui épargnent le plus pour la retraite. Ce sont les plus concernés par la baisse du taux de remplacement. De ce fait, ils sont convaincus de la nécessité d’épargner afin de se constituer des compléments de retraite. Par ailleurs, leurs revenus, plus élevés que la moyenne de la population, leur permettent d’épargner sur le long terme et, en particulier, pour leur retraite. L’existence d’incitations fiscales constitue une autre motivation pour les CSP+ d’autant plus que le poids des prélèvements a eu tendance à s’accroître ces dernières années avec, notamment, le plafonnement des niches fiscales à 10 000 euros.

Le gouvernement a décidé d’instituer des fonds de retraite professionnels permettant de placer certains produits de retraite supplémentaires hors du champ de Solvency II. En quoi cela constituerait une avancée pour les travailleurs indépendants qui disposent déjà aujourd’hui d’un véhicule « le Contrat Madelin » pour préparer, notamment, leur retraite ?

Les Contrats Madelin, créés en 1994, ont été souscrits par près des deux tiers des indépendants et ont permis dans un cadre professionnel et collectif d’améliorer leur couverture sociale. L’application de Solvency II sur les Contrats Madelin – retraite pouvait aboutir à une baisse de leur rendement. En effet, les placements « actions », assez légitimes pour de tels produits, compte tenu de leur duration, étaient prohibitifs pour les assureurs. La décision de créer des fonds de retraite professionnels qui pourraient être soumis à des obligations prudentielles spécifiques constitue une reconnaissance du caractère spécifique de la retraite supplémentaire. En outre, une telle reconnaissance était assez logique au regard de ce qui se pratique chez nos partenaires. En effet, les fonds de pension aux Pays-Bas, en Europe du Nord et au Royaume-Uni sont soumis à Solvency I et non à Solvency II.

BFM Business – Épargne: les Français ne se lassent pas du PEL

Philippe Crevel, Directeur du Cercle de l’Epargne, revient sur les chiffres du PEL dans un article sur BFM Business.

Les taux bas, de la potion à la drogue il n’y a qu’un pas – Intervention de Philippe Crevel

Ce jeudi 07 juillet 2016, Philippe Crevel, Directeur du Cercle de l’Épargne, est intervenu au siège de l’Observatoire des retraites devant une soixantaine de personnes. Son intervention avait pour thème « Les taux bas, de la potion à la drogue il n’y a qu’un pas ! ».

Il est revenu sur l’historique des taux d’intérêts, montrant que l’expression « les taux sont historiquement bas » n’est pas tout à fait vrai. Il s’est également attardé sur les raisons de ces taux bas, sur leurs atouts mais également sur leurs dangers. La conférence s’est terminée sur un échange de questions réponses avec la salle.

Le Figaro – Le PEL est bien l’un des placements préférés des Français

Philippe Crevel, directeur du Cercle de l’Épargne, revient sur les résultats du PEL dans un article du Figaro.

Le Monde – Bercy veut rendre l’épargne des Français plus productive

Philippe Crevel, directeur du Cercle de l’Epargne, est cité dans un article du Monde pour son analyse sur les habitudes d’épargne des Français.

Atlantico – Une hausse des taux qui anéantirait l’économie française

Philippe Crevel revient dans une interviex sur les conséquences d’une remontée des taux d’intérêts.

Les Echos – Le taux du Livret A devrait théoriquement baisser à 0,5 %

L’analyse du Directeur du Cercle de l’Epargne, Philippe Crevel, sur les taux à venir du Livret A est reprise dans un article sur les Echos.

Investir (Les Echos) – « Brexit » : du bon et du moins bon pour l’immobilier français

L’analyse de Philippe Crevel sur les conséquences du Brexit pour le marché immobilier Français est reprise dans un article sur le site Investir.fr

Directgestion – Immobilier : la pierre reste le placement le plus sûr, mais encore faut-il savoir comment investir

Le volet sur les produits financiers de l’enquête 2016 du Cercle de l’Epargne a été repris dans un article sur Direct Gestion.

20 Minutes – Euro 2016: En Islande, plus de football et moins de morue?

Philippe Crevel revient sur l’impact de l’Euro 2016 dans l’économie islandaise.

La tempête boursière tempère l’ardeur des épargnants

Philippe Crevel revient, dans un article du Monde, sur les conséquences du Brexit pour les bourses mais également pour les épargnants.

Le Parisien – Brexit : que faire quand on est épargnant ?

Le Parisien revient dans son article sur l’analyse de Philippe Crevel, directeur du Cercle de l’Epargne, concernant le Brexit et son impact sur les épargnants.

Krach boursier dû au Brexit : valeurs historiques ou dans la moyenne?

Le Krach boursier que nous vivons actuellement, conséquence du référendum pour le Brexit, est certes important, avec des chutes de valeurs alarmantes. Le CAC40, ouvrait à -7,10%, le FTSE 100 britannique, chutait de 7,47% quelques minutes après l’ouverture, le Dax 30 allemand perdait 9,78% à 9h04.

Mais bien qu’alarmantes et s’approchant des valeurs connues lors des grands krachs boursiers du XXème siècle, ces chutent n’égalent pas les plus importantes de l’histoire des bourses. Deux sont à noter : celui d’octobre 1929, et qui mènera à la Grande Dépression, et celui de 1987.

En octobre 1929, lors du « jeudi noir », le Dow Jones perd un quart de sa valeur en une journée, avant midi, cette perte est de 22,6 %. Le lundi suivant ou « lundi noir » l’indice Dow Jones chute de 13 %. Le 29 octobre, le « mardi noir », il perd encore 12 %. Entre le 22 octobre et le 13 novembre, l’indice Dow Jones a connu une baisse de 39 %.

Le krach d’octobre 1987 fût d’abord provoqué par la politique de lutte contre l’inflation de la FED. L’annonce d’une hausse de ses taux d’intérêt ajoutée à l’annonce des mauvais chiffres de la balance commerciale américaine ont affolé les marchés américains. C’est la première crise que les marchés informatisés ont eu à supporter. La tendance baissière a d’ailleurs été accentuée par les systèmes informatiques de trading. En tout, le Down Jones a perdu plus de 22% de sa valeur en une journée.

Pour rappel : d’autres krachs boursiers importants ont émaillé l’histoire des bourses, avec des chutent importantes en plusieurs semaines. Les derniers en datent sont bien entendus :

– la célèbre crise des subprimes en 2008, avec une chute de l’ensemble des marchés financiers : Wall Street perd 21% en une semaine, Paris 22% et Tokyo 24% ;

– les krachs de 2011, des mois de juillet, août et septembre 2011, qui amènent à l’une des plus sévères baisses de l’Histoire des bourses de valeurs, causée par la crainte de voir la reprise économique mondiale s’essouffler après seulement un an de croissance. Par exemple, à Paris, le CAC a chuté de 25% entre le 1er juillet et le 10 août et de 34% entre le 29 avril et mi-septembre.

Le Huffington Post – Pourquoi le CAC 40 plonge plus que les bourses allemande et anglaise

Philippe Crevel revient dans un article du Huffington Post sur le plongeon des bourses, et particulièrement sur les raisons de l’important plongeon du Cac 40 post Brexit.

Brexit : du référendum au divorce à l’amiable

BREXIT : DU RÉFÉRENDUM AU DIVORCE À L’AMIABLE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Un mouvement de stupeur doublé d’un mouvement de panique

L’effet de stupeur crée un mouvement de panique sur les places financières. Ces derniers jours, la tendance était au « remain ». La victoire du « leave » peut donc apparaître comme une surprise néanmoins relative car les sondages présageaient des résultats serrés.

Face à l’onde de choc, face à l’effet de surprise, la forte baisse des bourses mondiales est inévitable. En effet, que Londres qui est une des premières places financières soit amenée à évoluer en dehors de l’Union, ne peut pas être sans incidence sur le cours des actions.

Des conséquences financières

Les entreprises financières et celles ayant des liens avec le Royaume-Uni sont véritablement exposées. Le Royaume-Uni pays structurellement déficitaire en ce qui concerne sa balance commerciale est très dépendant des échanges avec les autres pays de l’Union.

La livre sterling fait l’objet d’une forte dépréciation. Il en résulte une baisse du pouvoir d’achat des Britanniques en-dehors de leurs frontières. Cela renchérit le coût des importations et devrait accentuer le déficit commercial britannique. En cas de forte chute, un problème de liquidité pourrait se faire ressentir surtout en cas de sortie de capitaux. Cela pourrait nécessiter de la part de la Banque d’Angleterre d’augmenter les taux et donc de casser la croissance. Cette dépréciation de la livre sterling devrait occasionner un surcroit d’inflation.

Une période d’incertitudes

Ce vote ouvre une longue période d’incertitudes tant au sein de l’Union européenne qu’au sein du Royaume-Uni. Les demandes irrédentistes devraient s’accroître.

Au sein de l’Europe, certains gouvernements pourraient être tentés de jouer en solitaire. Les partis nationalistes devraient sortir renforcés et exiger des référendums sur le sujet du maintien ou pas dans l’Union. Au Royaume-Uni, les tentations sécessionnistes de l’Ecosse, de l’Irlande du Nord voire du Pays de Galles devraient rebondir. Au cas où ou une de ses régions deviendrait indépendante, Bruxelles pourrait avoir à traiter son adhésion à l’Union. Cela serait une source de complexité et un précédent qui pourrait amener à se généraliser.

Ce votre devrait avoir des incidences sur l’économie européenne en pesant sur les investissements. Le Royaume-Uni devrait être pénalisé en premier mais l’Union devrait être également impactée. Les investisseurs pourraient revoir leurs plans et opter pour d’autres implantations.

Après le référendum s’ouvre une période de négociation qui sera longue et complexe. Il faudra régler un nombre important de points.

Ainsi, le Royaume-Uni devra rebâtir sa politique commerciale avec l’Union mais aussi avec les autres pays car aujourd’hui, c’est l’Union européenne qui le représente dans les négociations commerciales internationales. Il faudra que des conventions commerciales soient signées avec un grand nombre de pays.

Le Royaume-Uni, membre de l’Espace Economique Européen ?

L’Europe et le Royaume-Uni auront intérêt à négocier un accord commercial global. Cela pourrait passer par l’Espace Economique Européen auquel appartiennent la Norvège ou la Suisse. Cela permettrait d’éviter l’application de droits de douanes et la mise en œuvre de normes divergentes. Les pays européens ne peuvent guère se passer du marché britannique qui est dynamique et en croissance. Les Britanniques ont tout intérêt à éviter des surcoûts sur leurs importations. Par ailleurs, pour les investisseurs, il est important que les règles de libre circulation des biens et des capitaux demeurent.

Le Royaume-Uni pourrait pousser à la signature du traité transatlantique avec les Etats-Unis qui lui permettrait d’intégrer de facto un marché commun. Il n’est pas certain que cela incite l’Union européenne d’accélérer la négociation.

La question de la libre circulation des personnes sera au cœur des négociations. Le Royaume-Uni accueille de nombreux ressortissants européens dont 300 000 Français qui pouvaient travailler librement au Royaume-Uni et qui bénéficiaient de l’accès à la Sécurité sociale. Avec la sortie, ce ne sera plus automatiquement le cas. Il en est de même pour les 400 000 Britanniques résidant en France.

Les conséquences pour les finances publiques

Le Royaume-Uni étant contributeur net, à hauteur de 10 milliards d’euros, ce montant sera à la fin de la négociation pris en charge par les autres contributeurs nets, essentiellement l’Allemagne, la France et les Pays-Bas. Jusqu’à maintenant, contrairement à quelques idées reçues, le Royaume-Uni était le deuxième contributeur net.

Les conséquences pour l’épargne

Au niveau immobilier, le marché des résidences secondaires pourrait être déprimé dans certaines régions françaises (Aquitaine – Poitou Charentes – Limousin – Languedoc Roussillon – Midi Pyrénées). En effet, les Britanniques sont les premiers acheteurs étrangers de maisons secondaires en France (un tiers des achats étrangers). Les Britanniques seront pénalisés dans leur politique d’achat par la dépréciation de la livre sterling.

Au niveau de l’épargne financière, après l’onde de choc qui devrait durer quelques jours, tout dépendra des négociations et des mesures prises au sein de l’Europe pour contrer ce départ. Les valeurs des entreprises fortement impliquées au Royaume-Uni seront évidemment les plus impactées (automobile, agro-alimentaire, énergie, transports, tourisme….). Les entreprises travaillant avec de la livre sterling devraient être également pénalisées.

La moindre croissance attendue de part et d’autre de la Manche pourrait peser sur les cours boursiers. Compte tenu de la forte aversion aux risques qui est la norme depuis 2008, les investisseurs pourraient bouder les valeurs actions.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Boursorama – Brexit : le marché des résidences secondaires risque d’être affecté prévient le Cercle de l’Épargne

Boursorama revient dans son article sur l’analyse du Cercle concernant les conséquences du Brexit sur le marché de l’immobilier.

Le Figaro – Brexit : le marché des résidences secondaires risque d’être affecté prévient le Cercle de l’Épargne

Le Figaro s’appuie dans son article sur l’analyse du Cercle et de son directeur, Philippe Crevel, concernant le Brexit et ses conséquences sur le marché des résidences secondaires.

L’INSEE confirme une croissance de 0,6% au premier trimestre 2016

A l’occasion de la publication des comptes trimestriels par l’INSEE, l’institut statistique français confirme une accélaration de la croissance au premier trimestre (+0,6 % après +0,4 % fin 2015).

Principalement portée par le rebond de la consommation, les dépenses des ménages s’étant accru de +1,1 % sur la période après +0,1 % le trimestre précédent et une accélaration de la formation brut de capital fixe (+1,4 % après +1,0 %), le premier trimestre 2016 se caractérise néanmoins par un ralentissement des exportations (0,0 % après +0,8 %) et des importations (+0,8 % après +2,8 %).

Le produit intérieur brut et ses composantes

Source : Insee

Le revenu disponible brut (RDB) des ménages a pu tiré profit d’une légère progression de la masse salariale reçue (+0,8 % après +0,7 %) et à la marge des mesures prises en faveur des ménages à faibles revenus en matière d’impôts sur le revenu et de patrimoine (+0,3 % après +2,5 %). Du fait d’une stabilité des prix à la consommation, L le pouvoir d’achat des ménages progresse davantage que le trimestre précédent (+0,6 % après +0,4 % fin 2015).

En revanche du côté des administration publique, les dépenses rebondissent sur les trois premiers mois de 2016 et les besoins de financement des administrations publiques (APU) augmente à nouveau, atteignant 3,4 % du PIB après 2,8 % au quatrième trimestre 2015 malgré une maîtrise des dépenses de fonctionnement (+0,2 % après +0,4 %) et la poursuite de la baisse, bien que plus limitée, des charges intérêts sur la dette (-1,4 % après -2,5 %).

Sicavonline – Le livret A de nouveau attractif ?

L’analyse du Cercle de l’Epargne sur les résultats du Livret A est reprise dans un article sur Sicavonline.

Résultats de l’assurane-vie : un petit mois de mai pour l’assurance-vie

COMMUNIQUÉ DE PRESSE

RÉSULTATS DE L’ASSURANCE-VIE: PETIT MOIS DE MAI POUR L’ASSURANCE-VIE

Par Philippe Crevel, Directeur du Cercle de l’Epargne

Les Français sont de plus en plus attentistes au niveau de leurs placements en optant pour la liquidité totale. Les dépôts à vue sont au plus haut et le Livret A retrouve même quelques couleurs. L’assurance-vie pâtit légèrement de cette préférence pour la liquidité. En effet, la collecte nette est, au mois de mai, à son plus bas niveau depuis le début de l’année. Il fallait remonter au mois de septembre pour enregistrer une collecte encore plus faible, 1,1 milliard d’euros. Ce résultat médiocre est à relativiser car le mois de mai n’est jamais un bon cru pour l’assurance-vie même si cette année, le nombre réduit de « ponts » n’a pas handicapé la collecte (l’année dernière, la collecte nette avait été de 1,3 milliard d’euros).

Le repli de la collecte nette, en mai, s’explique par un recul des cotisations qui ne se sont élevées qu’à 10,8 milliards d’euros contre 12,1 milliards d’euros en avril. Elles sont au même niveau qu’en 2015 (9,7 milliards d’euros). Les prestations sont également en repli à 9,4 milliards d’euros (contre 10,2 milliards d’euros en avril). Elles sont également à un niveau comparable à celui de 2015 (8,4 milliards d’euros).

Sur les cinq premiers mois de l’année, la collecte nette est de 11 milliards d’euros contre 10,9 milliards d’euros l’année dernière. Les cotisations brutes progressent légèrement d’une année sur l’autre, passant de 57 à 59,4 milliards d’euros quand les prestations passent de 46,1 à 48,4 milliards d’euros. Depuis le début de l’année, les cotisations versées sur les unités de compte atteignent 11,4 milliards d’euros, soit 19 % des cotisations, le même niveau qu’en 2015. Il y a une relative stabilisation en la matière.

L’assurance-vie ne souffre pas d’une désaffection en tant que telle comme le prouve le maintien d’une collecte nette mais elle évolue désormais sur un palier depuis un an et demi. L’effet baisse des taux, renforcé par la communication des différents acteurs économiques et financiers soulignant la nécessité de les réduire à nouveau, commence à se faire ressentir. Il conviendra de regarder en juin et juillet, traditionnellement des mois plus porteurs, si l’assurance-vie arrive à renouer avec la croissance et si la part des UC arrive à dépasser la barrière des 20 % au niveau de la collecte.

Dans un environnement de faibles taux, le modèle de l’assurance est amené à évoluer tant pour les assurés que pour les professionnels de l’assurance. Au-delà de cette interrogation, pour la première fois, l’encours de l’assurance-vie a dépassé en ce mois de mai la barre symbolique des 1600 milliards d’euros (1600,2).

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

La Tribune – Le livret A n’avait plus enchaîné trois mois consécutifs dans le vert depuis 2013

Philippe Crevel, directeur du Cercle est cité dans un article revenant sur les résultats du Livret A pour le mois de mai.

Le Livret A renoue avec la collecte positive

Pour le 3e mois consécutif, le Livret A enregistre une collecte positive avec un gainde 400 millions d’euros quand le LDD recule légèrement avec un solde négatif de 40 millions d’euros. L’encours du Livret A et du LDD est en progression à 356,6 milliards d’euros (255,6 milliards d’euros pour le Livret A et 101 milliards d’euros pour le LDD).

Pour Philippe Crevel, ce résultat tiendrait à la fois à la dissipation des effets psychologiques de la baisse du taux du Livret A, intervenue le 1er août 2015, et à un niveau élevé d’épargne de la part des ménages.

Lire le communiqué de presse publié par Philippe Crevel sur les résultats du livret A en mai

Résultats du Livret A en mai 2016 : Un regain de forme pour le Livret A

COMMUNIQUÉ DE PRESSE

Résultats du Livret A en mai : Un regain de forme pour le Livret A

Le Livret A enchaîne un 3ème mois consécutif de collecte positive avec un gain, au mois de mai, de 400 millions d’euros. En revanche, le Livret de Développement Durable enregistre une très légère décollecte de 40 millions d’euros. L’encours du Livret A et du LDD est en progression à 356,6 milliards d’euros (255,6 milliards d’euros pour le Livret A et 101 milliards d’euros pour le LDD).

Ce regain de forme est imputable à la dissipation des effets psychologiques de la baisse du taux du Livret A, intervenue le 1er août 2015, et à un niveau élevé d’épargne de la part des ménages. Malgré le paiement du deuxième tiers provisionnel de l’impôt sur le revenu, les ménages ont placé, en effet, plus d’argent qu’ils n’en ont retiré de leur Livret A le mois dernier. Le nombre réduit de « ponts » a pu également conduire les Français à épargner un peu plus que les années précédentes.

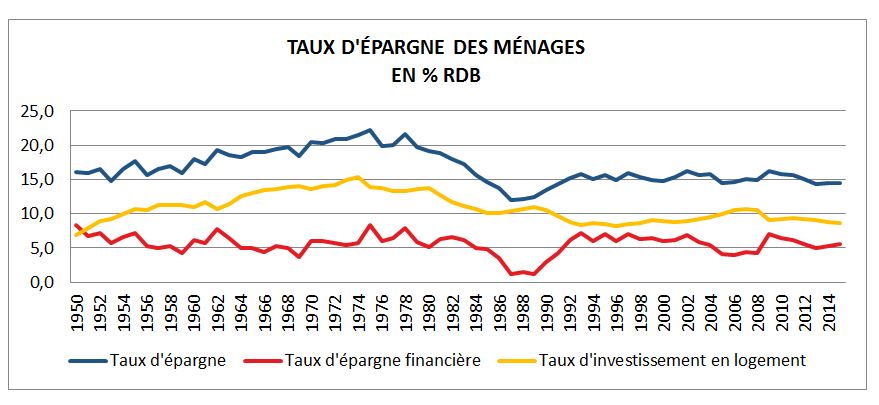

Contrairement à quelques idées reçues, face à la baisse des taux, les ménages ont tendance non pas à consommer davantage mais à épargner plus afin de respecter leurs objectifs de placements. Ainsi, le taux d’épargne a atteint 15,9 % du revenu disponible brut à la fin de l’année dernière. Le haut niveau des dépôts à vue, plus de 357 milliards d’euros en avril (+5 milliards d’euros par rapport au mois de mars) prouve que les Français maintiennent un important volant de liquidités (en 5 ans, le montant des dépôts à vue a augmenté de près de 75 milliards d’euros). Il est fort probable que dans les prochains mois, surtout si la situation économique continue à s’améliorer, cette poche se dégonfle au profit de la consommation et des placements traditionnels, Livret A et assurance-vie.

Compte tenu de l’aversion aux risques et de la convergence des rendements, le Livret A devrait connaître des mouvements autour de la ligne de flottaison.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Qui détient la dette européenne ?

La part de la dette publique détenue par les non-résidents atteignait, en 2015, 55,7 % en France. Cette proportion s’inscrit dans la moyenne haute des États membre de l’Union Européenne bien que Chypre, la Lituanie, la Slovénie et la Finlande se démarquent avec des taux de détentions dépassant les 3/4 de la dette publique. Le Danemark, le Luxembourg et Malte se caractérisent à l’inverse par un taux de détention du secteur financier résident élevé, supérieur à 60 %. En France, ce taux est de 42,5 %. Les résidents des secteurs non-financiers tiennent quant à eux une place marginale, généralement inférieure à 10 % (7 % en Allemagne et 1,7 % en France).

Selon les chiffres publiés par Eurostat, la dette brute des administrations publiques est principalement financée par des titres de créances. Sans détenir les records en la matière, le Royaume-Uni (89 %), la France et l’Italie (84 % chacune) font partie des États membres ou les titres de créanes tiennent une place prépondérante. A l’inverse, le recours au prêts est conséquent au Luxembourg (42 %) et au Portugal (39 %). En revanche, l’usage du numéraire et de dépôts est marginal au sein des États membres à l’exception de l’Irlande (10 %), du Royaume-Uni (9 %), de l’Italie et du Portugal (8 % chacun).

Avec près de 11 % de sa dette publique totale assortie d’un terme inférieur à un an, la France est classée par Eurostat parmi les Etats dont la dette publique à court terme (moins d’un an) est la plus élevée. Elle est précédée par le Portugal et l’Italie (14 % chacun), la Hongrie (15 %) et la Suède (27 %).

L’INSEE optimiste pour 2016!

Dans un scenario optimiste retenant l’hypothèse du maintien du Royaume-Uni au sein de l’Union Européenne, l’INSEE table sur une convergence des rythmes de croissance des économies de la zone euro, autour de 0,4 % par trimestre. Ainsi le PIB de la France, progresserait de 1,6 % en 2015 après +1,2 % en 2015, tiré vers le haut par les services marchands et secteur de la construction.

L’année 2016 serait marquée par une légère accélaration de la demande intérieure, portée par le redémarrage de la construction, après avoir enregistré d’importants reculs en France et en Italie.

Après un rebond des exportations françaises au deuxième trimestre elles devraient faiblir sur le second semestre du fait de la dissipation des bénéfices de la dépréciation de l’euro et du ralentissement de la demande mondiale. De ce fait, l’INSEE prévoit une contribution négative du commerce extérieur sur le PIB de -0,7% et un déficit commercial de 22,1 milliards d’euros, un record depuis 2011.

Le contexte économique français plus porteur, permettrait la création de 139 000 emplois salariés dans le secteur marchand en 2016 soit 30 000 de plus que l’an dernier. En revanche la progression serait plus limitée dans les secteurs non marchands (+38 000 après 47 000 en 2015). Les taux de marge des sociétés non fianncières devraient également reprendre des couleurs en 2016. Après une progression de 1,1 % l’année dernière, le taux de marge continuerait à croître en 2016 (+0,7 %) et atteindrait à la fin de l’année 32,7 %. L’investissement des entreprises devrait croître sensiblement (+4,7 % sur l’ensemble de l’année) malgré un mauvais résultat au deuxième trimestre.

Sur le terrain du chômage, l’INSEE table sur 9,8 % à la fin 2016 soit 0,4 % de moins qu’au premier trimester 2016. En se limitant à la métropole le taux à fin 2016 s’établirait à 9,5 %. Pour justifier cette projection, l’institut de statistique met en avant la montée en charge du plan de formation pour les chômages qui devrait permettrait déjà de réduire de 0,1 % le nombre de demandeurs d’emploi.

Le pouvoir d’achat des ménages progresserait de 1,7 % en 2016 soit légèrement mieux qu’en 2015 (+1,6%) et la consommation devrait également s’accroître de 1,6 % à un rythme constant par rapport à 2015 (+1,5 %).

Côté épargne, l’INSEE fait le pari d’une contraction du taux d’épargne des ménages qui devraient, selon l’institut, retrouver un goût accru à la consommation. Ainsi le taux d’épargne pour 2016 devrait reculer de 0,6 point pour s’établir à 14,3 % en fin d’année. En revanche l’investissement des ménages devrait rester stable (+0,2%) après le recul de près d’1 point enregistré en 2015.

Lire la note conjoncture de l’INSEE

Faillite du régime de retraite ? (Etude IFOP)

L’enquête annuelle du Cercle de l’Epargne a été reprise sur son volet retraite dans un article sur Boursorama.

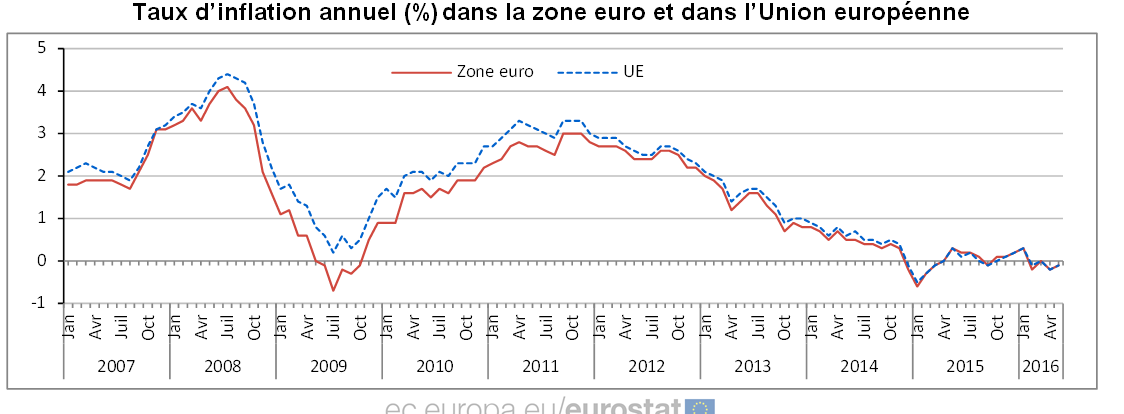

L’inflation européenne toujours aux abonnés absents!

Selon les chiffres d’Eurostat pour le mois de mai, le taux d’inflation annuel pour la zone euro et pour l’Union européenne est de -0,1 % en mai,contre -0,2 % en avril.

16 États membres sont concernés par les taux annuels négatifs dont la Roumanie (-3,0%), la Bulgarie (-2,5%) et Chypre (-1,9%) qui enregistrent les taux les plus faibles. Sont également en territoire négatifs, l’Espagne (-1,1 %) et l’Italie (0,3 %).

En mai,selon l’office statistique européen, l’inflation progresse légèrement en France (+0,1 %) après avoir reculé en avril (-0,1 %).

La petite progression constatée en mai tiendraient essentiellement, pour la zone euro, des prix des restaurants & cafés (+0,12 point de pourcentage) ainsi que des loyers et du tabac (+0,07 pp chacun), tandis que les carburants pour le transport (-0,53 pp), les combustibles liquides (-0,20 pp) et le gaz (-0,13 pp) ont eu les plus forts impacts à la baisse.

Atlantico – Pourquoi Microsoft s’endette pour le rachat de LinkedIn ?

Philippe Crevel est revenu dans une interview sur les raisons de Microsoft pour avoir recours à l’emprunt lors du rachat de Linkedin.

Nouvelle progression des créations d’entreprises en mai

En hausse pour le deuxième mois consécutif, le nombre de création d’entreprise progresse de 2,3% en mai principalement tiré par les créations d’entreprises classiques qui enregistrent une augmentation de 3,4 % quand les immatriculations de micro-entrepreneurs augmentent de 0,8 %.

Sur les douze derniers mois, le nombre de création d’entreprises progresse de 2 %, après -1,4 % le mois précédent. Dans le détail, cette hausse concerne les créations d’entreprises individuelles hors micro-entrepreneurs (+24,3 %), et les créations de sociétés (+10,8 %). À l’inverse, les immatriculations de micro-entrepreneurs reculent nettement (-13,1 %). Les micro-entreprises qui représentent encore, à la fin mai, deux demandes d’immatriculation sur 5 représentent 41,3 % des entreprises créées au cours des douze derniers mois, comme en avril. Un an auparavant, la part était de 48,5 %.

Au total c’est 47 403 entreprises nouvelles qui ont vu le jour au cours du mois de mai.

Créations d’entreprises (CVS-CJO*)

UN AUTRE REGARD SUR L’ENQUÊTE 2016 DU CERCLE DE L’ÉPARGNE

UN AUTRE REGARD SUR L’ENQUÊTE 2016 DU CERCLE DE L’ÉPARGNE*

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Le Cercle de l’Épargne a présenté le 1er juin son enquête annuelle sur « les Français, l’épargne et leur retraite » conduite par Jérôme Jaffré, directeur du CECOP. Nous avons décidé de consacrer ce mensuel à l’analyse des données de cette enquête en les mixant, le cas échéant, avec des statistiques de l’INSEE, de l’Association Française de l’Assurance et de la Banque de France.

* À la demande du Cercle de l’Épargne, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, la retraite et l’épargne.

L’enquête a été réalisée sur Internet du 19 au 22 avril 2016 auprès d’un échantillon de 1 003 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’Institut français d’opinion politique (IFOP).

Au sommaire de l’étude

L’épargne, les Français prêts à prendre des risques ?

- Des Français réalistes sur le rendement des produits d’épargne

- Les logiques immobilières des Français

- Les motivations des Français face à leurs placements

- Que choisissent les Français comme placements ?

- Les motivations des épargnants : entre sécurité, transmission et rendement mon cœur balance…

- L’assurance conforte sa place de 1er produit financier chez les Français

- L’assurance-vie est également un placement de séniors

- Les Français sont pour les contrats multi-supports mais avec un fonds euros important

- Les actions attirent les jeunes épargnants

- Le Livret A, un produit populaire devenu impopulaire

- Les Français, la sécurité et le rendement de leurs placements

- La prise de risque fait son chemin !

La retraite et les Français, je t’aime moi non plus

- Pour 72 % des Français, la retraite est ou sera insuffisante

- Des réformes, pourquoi pas mais si possible indolores

Conclusions

Le marché du travail en 2015

Selon une récente publication de l’INSEE, en 2015, la population d’actifs s’élèvent à 28,4 millions de personnes. Cela représente 71,5 % des 15-64 ans. Parmi ces actifs , ils sont 25,5 millions à avoir un emploi, et 2,9 à être au chômage, au sens du Bureau international du travai, soit 10 % des actifs.

Parmi les actifs occupés, 85,6 % ont un CDI, même si ce chiffre est moindre chez les jeunes de 15 à 24 ans (44,9 %). Vient ensuite le CDD pour 10,4 % des actifs occupés, l’Intériem pour 2,5% et l’apprentissage pour 1,6 %.

CBanque – Pourquoi les Français ne veulent toujours pas prendre de risque sur leur épargne ?

L’enquête 2016 du Cercle est cité sur son volet Epargne, et plus précisement sur la prise de risque.

Atlantico – La véritable raison pour laquelle plus personne ne comprend quoique ce soit au conflit sur la loi Travail

Philippe Crevel était interviewé par Atlantico pour donner son analyse sur le conflit généré par la loi Travail.

3 questions à Jérôme JAFFRÉ, Directeur du CECOP

Selon l’enquête 2016 du Cercle de l’Épargne, les Français ne croient plus à la pérennité de leur système de retraite. Comment analysez-vous ce jugement ?

La confiance des Français dans la pérennité de notre système de retraite est assez faible. 72 % des Français pensent qu’il y a un risque réel pour le régime général des retraites de faire faillite, et ce sentiment est encore plus présent chez ceux qui sont actifs, puisqu’il monte à 77 %. Il faut cependant relever que ce sentiment est quelque peu abstrait et est beaucoup influencé par le discours politique entretenu et répété d’année en année : « il faut sauver les retraites ». À présenter chaque réforme des retraites comme « la décisive » puis à devoir recommencer quelques années après, on entretient un doute sur la pérennité du système qui alimente le pessimisme national déjà si fort avec le chômage de masse.

Une fois ce constat établi, nous avons testé auprès des Français trois solutions pouvant renforcer le système de retraite. La plus douloureuse pour l’opinion serait le report de l’âge de la retraite à 65 ans et, en l’état actuel, elle est la moins acceptée. 60 % des Français s’y montrent opposés. Parmi ceux qui estiment qu’il serait acceptable de travailler jusqu’à 65 ans pour avoir une bonne retraite, l’âge interpelle. En effet, plus on est jeune, plus on est favorable au report de l’âge légal. Mais plus on approche de l’âge de la retraite, moins on l’est. Ce qui n’est pas simple puisqu’il faudrait d’abord convaincre la tranche des 50-60 ans. La deuxième solution, l’unification du régime des retraites reçoit une large approbation des Français avec 72 % de favorables. Mais cette unification est sans doute davantage perçue comme une mesure d’équité que comme une mesure visant à équilibrer le système. Enfin, le développement des fonds de pension, la troisième solution testée, est approuvé par 66 % des Français, d’autant plus volontiers qu’ils la considèrent à l’évidence comme la solution la moins douloureuse.

Il est intéressant de noter que la crainte du risque de faillite des régimes de retraite influence assez peu les réponses. Il n’y a pas ou très peu de liens entre l’idée abstraite et collective de faillite et ce qui pourrait toucher individuellement chaque personne. C’est particulièrement net sur le report à 65 ans de l’âge légal du départ à la retraite. En revanche, pour le développement des fonds de pension, l’influence existe puisqu’on passe de 45 % de favorables chez ceux qui n’ont aucune crainte à 74 % parmi ceux qui craignent la faillite totale du système. La crainte de la faillite modifie peu les comportements individuels ; elle influence en revanche la demande d’une solution de financement pérenne.

Comment les Français envisagent de préparer leur retraite ?

Ce que nous montre la dernière enquête du Cercle de l’Épargne, c’est que les Français vont d’abord, pour préparer au mieux leur retraite, chercher à être propriétaire de leur logement, ce qui ne change pas beaucoup de l’an dernier. Les Français citent à 63 % le fait d’être propriétaire de sa résidence principale comme la meilleure façon de préparer sa retraite.

L’épargne financière recule en 2016 mais reste à la deuxième place du podium avec 52 % des citations. Dans le détail le recours à un produit d’épargne à long terme est à 30 % (contre 36 % en 2015) quand le placement dans un produit dédié récolte 22 %.

Ce résultat doit toutefois être relativisé car l’option d’un produit d’épargne à long terme reste fortement citée par ceux qui épargnent assez régulièrement (41 %). Par ailleurs, le manque d’engouement pour un produit d’épargne retraite s’explique par l’absence, pour le grand public, d’un produit spécifique à l’épargne retraite clairement identifié. Il est par ailleurs intéressant de noter que la première préoccupation des Français qui pratiquent l’épargne retraite, pour 53 % d’entre eux, reste la possibilité d’avoir un complément de revenu pour faire face aux besoins quotidiens. C’est particulièrement fort (63 %) chez les actifs qui estiment que leur pension ne sera pas suffisante une fois à la retraite. Vient ensuite l’objectif de faire face à la future dépendance, particulièrement chez les retraités qui continuent à pratiquer l’épargne retraite. La volonté d’épargner en vue de sa retraite pour ensuite pouvoir voyager arrive en troisième position, talonnée par la volonté très altruiste de pouvoir aider ses enfants et petits-enfants.

Les Français semblent pessimistes quant à une progression du rendement des placements financiers en 2016, mais sont-ils prêts à s’orienter vers des placements un peu plus risqués en vue d’un meilleur rendement ?

En effet, seuls 11 % des Français pensent que le rendement des placements financiers sera en hausse en 2016, mais ils sont 44 % à penser à une baisse. Les épargnants sont un peu moins pessimistes que les non-épargnants.

Signe encourageant, près de la moitié des Français (47 %) estime normal que les placements financiers évoluent vers un peu plus de risques. Chez les Français épargnants, ce chiffre monte même à 55 %, tandis que pour les non épargnants, cette acceptation n’est que de 33 %. Ces non épargnants, craignant déjà d’entrer dans un produit d’épargne, ne sont pas prêts à courir de risques. Le tout est de savoir où les Français placent l’équilibre entre la sûreté et le fait de grossir leur capital. De même l’acceptation du risque pour un meilleur rendement est sensible au positionnement social et au niveau de revenus des personnes interrogées. Ce qui signifie que plus on a de disponibilités de moyens, et plus on peut accepter une part de risques dans la distribution de ses placements.

Le cas de l’Assurance-vie illustre parfaitement cette recherche du juste équilibre entre sécurité et rendement. Les scores sont nets, 42 % des Français préfèrent l’Assurance-vie en fonds euros, préalablement définis comme un placement garantissant le capital mais ne permettant que des faibles rendements quand seulement 12 % des Français sont pour l’Assurance-vie en unité de comptes. Toutefois, la troisième voix, celle d’un mixte fonds euros-unité de compte semble être préférée des Français, puisqu’elle est privilégiée par 46 % des interviewés voire 53 % parmi les épargnants déjà détenteurs de l’Assurance-vie.

Tout concourt à la hausse de l’épargne et à la baisse des taux !

Entre épargne et investissement, il y a toujours un équilibre en macroéconomie mais la variable d’ajustement est le prix, la rémunération de la renonciation à consommation, la rémunération de la prise de risques. Quand l’offre d’épargne est abondante et quand l’investissement se fait rare, le prix, les taux d’intérêt pour les obligations et les titres monétaires diminuent.

Depuis les années 90, la tendance est à la baisse des taux et cela à l’échelle mondiale. Le recul des taux s’est opéré dans le cadre du processus de désinflation qui s’est généralisé à l’ensemble des pays après le deuxième choc pétrolier de 1980. La réduction de la prime de risque a conduit à une baisse des taux réels qui sont passés en moyenne mondiale de 4,27 % entre 1985-1989 à 2,68 % entre 2000-2004 et 0,45 % entre 2010-2013 (moyenne des taux du G7 en 2014).

Le vieillissement de la population mondiale contribue également à la baisse des taux. En effet, ce sont les 40-65 ans qui sont les principaux épargnants. Par ailleurs, avec l’augmentation de l’espérance de vie et l’amélioration du niveau de vie des retraités, ces derniers désépargnent un peu moins, et un peu plus tardivement qu’auparavant. Les 40-64 ans représentent plus du tiers de la population en 2010 contre 25 % en 1980 (sans prendre en compte la Chine). La proportion des plus de 65 ans est passée de 10 à 13 % sur la même période. Pour les pays les plus engagés dans le processus de vieillissement, ce ratio dépasse 20 %. Cette situation pourrait se retourner d’ici 2030 avec la diminution du poids des 40/64 ans dans la population totale et avec la montée en âge des retraités. De ce fait, un processus de désépargne pourrait être constaté d’autant plus que le niveau des pensions en valeur relative sera amené à stagner voire à baisser.

L’épargne est abondante également en raison d’importants excédents commerciaux que ce soit en Allemagne (plus de 7 % du PIB) ou dans les pays émergents dont en premier lieu la Chine. À ces pays, il fallait ajouter, jusqu’à la chute des prix, les producteurs de pétrole.

La progression des inégalités aurait tendance à augmenter le taux d’épargne. Les détenteurs de hauts revenus ont une propension à épargner très forte.

Par ailleurs, de nombreux pays, échaudés par les crises précédentes, en particulier les pays émergents après la crise asiatique, ont tendance à conserver des réserves officielles importantes.

La faiblesse des taux s’explique par celle des investissements. Le vieillissement contribue, sur ce plan-là aussi, à cette situation. En effet, le moins grand nombre d’enfants réduit les besoins en équipements. Par ailleurs, les dépenses en investissement atteignent un pic quand la proportion de jeunes actifs est forte or, elle a tendance à reculer dans un très grand nombre de pays.

Le recours croissant au travail qualifié et à la digitalisation de l’économie réduit les investissements lourds. L’assainissement des comptes publics, engagé à l’échelle mondiale, provoque une contraction de l’investissement public.

Selon Philippe d’Arvisenet, la démographie aurait provoqué un surcroît d’épargne de 4 ‘ points et aurait contribué à diminuer les taux d’intérêt de 0,9 point. Le creusement des inégalités est responsable d’une hausse de l’épargne de 2 points et d’une augmentation des taux d’intérêt de 0,45 point quand la constitution de larges réserves officielles aurait abouti à une diminution des taux d’intérêt de 0,25 point. La baisse de l’investissement privé provoquerait une décrue des taux de 0,5 point quand celle frappant l’investissement public générerait une diminution de 0,2 point.

La baisse des taux d’intérêt peut être également reliée à la diminution du taux de croissance potentielle de l’économie mondiale. Celle-ci est passée de 4,5 % dans les années 90, à 4 % au début des années 2010 et seulement à 3,5 % maintenant. Les gains de productivité sont également en pente descendante, d’autant plus que l’économie poursuit sa tertiarisation. Ils sont revenus de 3,1 % entre 1996-2007 à 1,5 % depuis 2013. Pour les pays de l’OCDE, le taux est de 0,7 %.

Cette baisse de la croissance tendancielle est une fois de plus conditionnée par la démographie. La population active qui augmentait de 1,8 % l’an dans les années 90 ne connaîtra plus qu’une croissance de 0,6 % l’an d’ici 2030. En Europe, hors migration exceptionnelle, la population d’âge actif est déjà en déclin. Aux États-Unis, la croissance n’est plus que de 0,4 % l’an contre 1 % en 1990.

La politique monétaire mise en œuvre par les différentes banques centrales depuis 2008 a eu comme objectif d’éviter une déflation. Elle a comme conséquence d’amplifier la baisse des taux longs en réduisant la prime de risque via l’achat d’actifs auprès des banques.

La crise de 2008/2009 tout comme celle de 2011/2012 pour l’Europe ont accru l’aversion aux risques qui se nourrit du vieillissement global de la population et donc des investisseurs. Dès la perception d’une menace, les investisseurs se replient afin de réduire leur exposition aux risques. Il en résulte une volatilité accrue des marchés et une demande forte à tout moment de titres supposés sans risque.

Les politiques monétaires expansives devraient conduire à une augmentation de l’endettement des agents économiques et en particulier des ménages. Or, tel n’est pas le cas en Europe. Les ménages européens auraient tendance à accroître leur effort d’épargne en vertu de la théorie du cycle de vie de Modigliani. Compte tenu de l’érosion des rendements, pour atteindre leur objectif d’épargne, les ménages doivent économiser davantage.

À ces facteurs économiques et démographiques, il faut ajouter le niveau sans précédent en période de paix de l’endettement public. Toute augmentation trop forte et trop rapide des taux pourrait provoquer l’insolvabilité de certains États. Au niveau européen, une hausse de 2 à 3 points en réel des taux à 10 ans créerait une véritable onde de choc. Les banques centrales n’ont pas d’autres solutions que de maintenir des taux bas afin d’éviter la répétition à plus grande échelle de la crise grecque.

Qu’il est difficile de se faire une place au soleil !

Les contrats « euro-croissance » et « vie-génération » connaissent un début de vie difficile. Dans le paysage complexe de l’épargne qui ne manque pas de produits, il n’a jamais été évident pour un nouveau venu de se faire sa place. Les contrats Madelin, avant de rencontrer le succès, avaient également connu quelques déboires. En outre, le contexte économique et financier ne facilite pas la montée en puissance des deux nouveaux produits.

L’encours des contrats « euro-croissance » atteint moins de 1,8 milliard d’euros et est constitué, pour une part non négligeable, de la conversion des contrats « euro-diversifiés ». Les flux qui ont atteint un maximum de 120 millions d’euros au mois d’avril 2015 étaient inférieurs à 25 millions d’euros entre octobre et décembre 2015.

L’encours des contrats « vie-génération » a atteint, à fin 2015, un peu plus de 200 millions d’euros avec une collecte qui a tendance à s’accroître de mois en mois à la différence de l’euro-croissance. Au mois de décembre 2015, elle s’est élevée à 50 millions d’euros contre 12 millions d’euros au mois de septembre 2015.

Le Livret A et le Luxembourg responsables de la décollecte de l’assurance-vie en 2012

La décollecte de l’assurance-vie constatée de 2011 à 2012 a souvent été expliquée par la montée des craintes des épargnants face aux produits de taux en raison de la crise des dettes souveraines. C’est en partie exact, mais selon l’autorité de contrôle des banques et des assurances (ACPR), d’autres facteurs sont à prendre en compte.

- Ainsi, l’ACPR souligne que l’écart de rémunération entre le Livret A et les fonds euros de l’assurance-vie a atteint un point bas. Cet écart qui était de 2,13 points en 2010 s’est abaissé à 0,55 point au mois de janvier 2013. Par ailleurs, au même moment, le Livret A et le Livret de Développement Durable ont bénéficié d’un appel d’air avec le relèvement de leur plafond (15 300 à 22 950 euros pour le Livret A et de 6 000 à 12 000 pour le LDD).

Dans un souci de protection, en 2012, la collecte en France de primes d’assurance-vie en libre prestation de services depuis le Luxembourg a, par ailleurs, fortement progressé. Ainsi, selon le Commissariat aux assurances du Luxembourg, l’encaissement en provenance de France est passé de 2011 à 2012 de 3,2 à 6,9 milliards d’euros soit une hausse de 111 %. Cette conjonction de phénomènes a pesé sur le montant des primes versées ainsi que sur celui des rachats,la collecte réalisée par le Luxembourg étant issue, en grande partie, de contrats français. La baisse du taux du Livret A et le retour à la normale sur les marchés ont permis le retour d’une collecte nette positive pour l’assurance-vie, autour de 2 milliards d’euros par mois depuis plus de 18 mois.

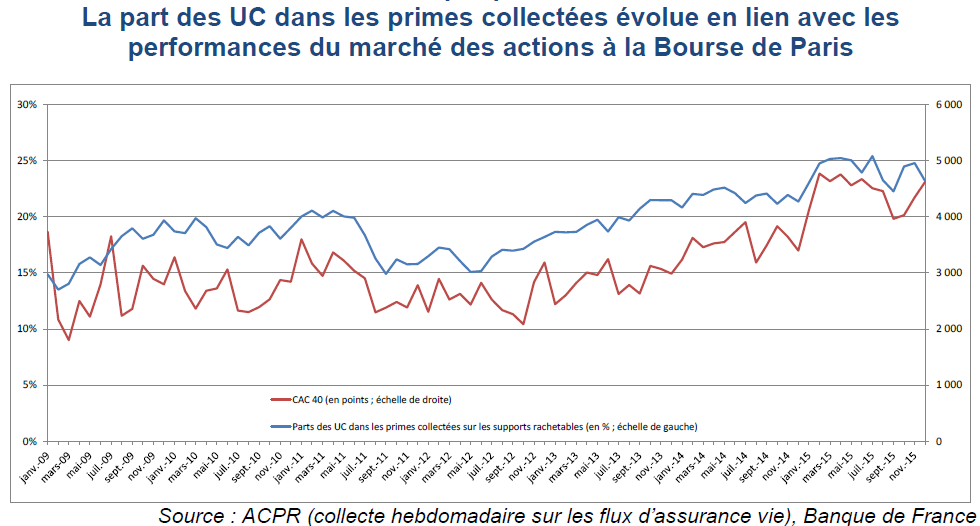

Des unités de compte, l’œil rivé sur le CAC 40

La collecte des unités de compte progresse depuis 2012. Elle est passée de 10 à 19 % du total des cotisations enregistrées par l’Association Française de l’Assurance. Sur les quatre premiers mois de l’année, la collecte en unités de compte a été de 9 milliards d’euros. Sur les 9,6 milliards d’euros de collecte nette, toujours de janvier à fin avril 2016, les unités de compte représentent 4,6 milliards d’euros.

La progression des unités de compte est intimement liée à l’évolution du CAC 40. Le coefficient de corrélation est de 0,82 % avec une quasi-absence d’effet retard. Du fait de la baisse du rendement des fonds euros, la question est de savoir si cette corrélation peut se distendre dans les prochains mois voire prochaines années. Les Français continuent à réagir très rapidement aux variations des marchés. Ils n’ont pas encore l’habitude d’acheter en période de creux mais avec des volumes croissants d’UC, il est possible que les comportements évoluent.

La réponse Ciot intégrée au Bofip

Le bulletin officiel des finances publiques (Bofip) a, le 31 mai dernier, pris en compte la réponse ministérielle Ciot qui concerne la fiscalité d’un contrat d’assurance-vie souscrit avec des fonds communs et non dénoué au décès d’un époux. La nouvelle doctrine remet en cause la réponse Bacquet. Selon l’administration fiscale, la valeur de rachat d’un tel contrat d’assurance-vie non dénoué (au décès de l’un des époux) n’est désormais plus, sur le plan fiscal, intégrée à l’actif de la communauté conjugale lors de sa liquidation, et ce, quelle que soit la qualité des bénéficiaires désignés. En cas de décès, cette valeur du contrat n’est pas soumise aux droits de succession. La mesure s’applique aux successions ouvertes depuis le 1er janvier 2016.

Le régime fiscal des contrats vie-génération précisé

Le bulletin officiel des finances publiques précise également les modalités d’application de l’abattement spécifique (en matière de transmission) dont bénéficient les nouveaux contrats « vie-génération ». Ces contrats libellés en unités de compte ouvrent droit à un abattement d’assiette supplémentaire de 20 % prévu au I de l’article 990 İ du Code général des impôts. Pour bénéficier de cet abattement, les unités de compte doivent être investies dans des actifs ciblés (logement social ou intermédiaire, économie sociale et solidaire, capital-risque ou entreprises de taille intermédiaire) dans une proportion d’au moins 33 % pour chacune des unités de compte. L’abattement d’assiette de 20 % s’applique avant l’abattement global de 152 500 euros par bénéficiaire. L’administration fiscale intègre également dans sa doctrine la hausse du taux du prélèvement auquel sont assujetties les sommes versées aux bénéficiaires d’un contrat d’assurance-vie lors du décès de l’assuré. Après application éventuelle de l’abattement prévu pour les contrats « vie-génération » le régime des droits de succession pour les sommes transmises dans le cadre d’un contrat d’assurance-vie est le suivant : exonération jusqu’à 152 500 euros ; taxation à 20 %, au-delà de ce montant jusqu’à 700 000 euros et 31,25 % au-delà. Ce barème s’applique aux contrats dénoués par décès depuis le 1er juillet 2014.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com