En moyenne, tous dispositifs confondus, le surplus de rémunération dégagé est de 2311 euros par salarié, en progression de 42 euros sur un an. Dans le détail des dispositifs, 1673 euros en moyenne ont été versés au titre de la participation et 1301 euros au titre de l’intéressement. Ce complément de rémunération qui représente, selon le ministère du Travail, près de 6,4 % de la masse salariale d’autant qu’un salarié sur trois couvert par un dispositif d’épargne salariale ont touché les deux.

Le marché de l’immobilier profite des taux bas

L’INSEE enregistre une progression de 0,6 % des prix des logements au deuxième trimestre 2016 par rapport au trimestre précédent. Une croissance qui profite davantage aux logements neufs qui enregistrent – sur l’intervalle – une hausse de 0,9 % quand le marché de l’ancien affiche une augmentation de 0,5 %. La comparaison des résultats du deuxième trimestre 2016 au regard du même trimestre un an plus temps met en évidence une hausse de 0,8 % au global avec, dans le détail +1 % dans le neuf et +0,7 % dans l’ancien.

La chute, mois après mois, des taux des prêts immobiliers dont le niveau moyen à 20 ans est passé – à titre indicatif – de 2,10 % à la fin mars à 1,8 % à la fin juin, y contribue certainement.

Par ailleurs, l’institut statistique a révisé à la baisse (0,4 % contre 0,6 % initalement) ses estimations publiées à la mi-juillet au titre du premier trimestre.

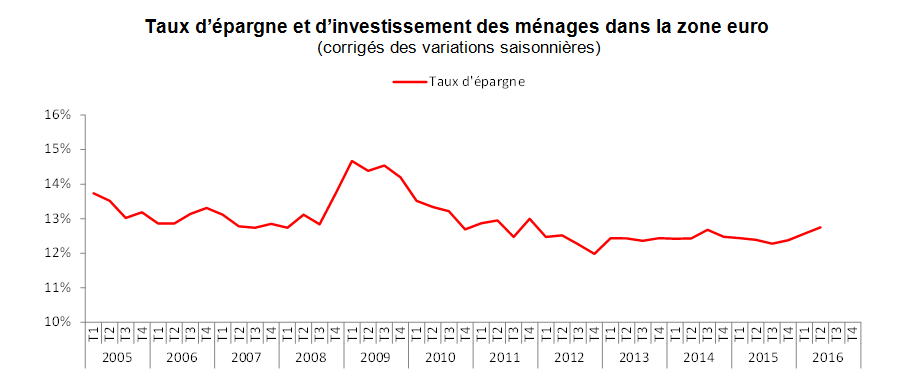

Le taux d’épargne des ménages de la zone euro à son plus haut niveau depuis 2011

A 12,8 % le taux d’épargne désaisonnalisé des ménages européens situés en zone euro enregistre une progression de 0,2 % par rapport au trimestre précédent. Il est à son plus haut niveau depuis la fin 2011 ou il atteignait 13 %.

Dans le même temps, le taux d’investissement des ménages s 8,6 % au deuxième trimestre 2016 dans la zone euro, contre 8,4% au trimestre précédent.

Séniors actifs et retraités face à l’épargne et la retraite

SÉNIORS ACTIFS ET RETRAITÉS

FACE À L’ÉPARGNE ET LA RETRAITE

La France, comme de nombreux pays avancés, est confrontée au défi démographique et au vieillissement de sa population. Au 1er janvier 2016, sur les 66,6 millions d’habitants que compte la France, près d’un sur quatre est âgé de 60 ans ou plus. Fruit du baby-boom et de l’allongement de l’espérance de vie, notre population compte aujourd’hui plus de personnes de 60 ans et plus que de jeunes de moins de 25 ans.

Sur le plan économique, les séniors – dont les habitudes de consommation se rapprochent de celles des autres ménages – disposent par ailleurs d’un niveau de vie supérieur à celui de la moyenne nationale.

De ce fait, le Cercle de l’Épargne a étudié dans ce dossier le comportement des séniors en matière d’épargne et de retraite, à partir d’une analyse ciblée des résultats de l’enquête 2016, « les Français, l’épargne et la retraite ».

Sommaire de l’étude

Les séniors face à l’épargne

- Le sénior porté sur le risque

- La transmission au cœur des préoccupations des séniors

- L’assurance-vie, le produit phare des séniors

- Pour la rentabilité, les séniors misent sur l’immobilier et l’assurance-vie

- Les retraités sont multi-supports

Les séniors face à la retraite

- La pérennité du système de retraite : une inquiétude manifeste sur le devenir des retraites complémentaires

- Les solutions pour assurer la pérennité du régime de retraite

- Travailler plus longtemps pour gagner plus à la retraite, les séniors n’y croient pas !

- 51 % des retraités mécontents de leur retraite

- Épargner pour sa retraite une évidence pour les 50 – 64 ans

- L’épargne retraite pour quoi faire ?

- Pour préparer leur retraite, les séniors misent sur leur logement et l’épargne longue

Le vieux continent et ses séniors

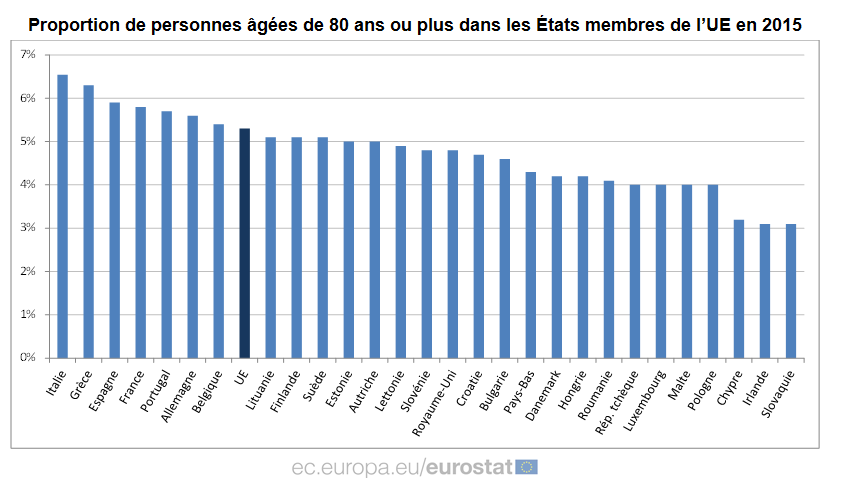

À l’occasion de la journée internationale des personnes âgées, Eurostat s’est intéressé aux 27 millions de séniors de plus de 80 ans qui vivent dans les États membres de l’Union Européenne.

Avec 7 millions d’Européens de 80 ans et plus qu’il y a 10 ans, le vieux continent vieillit ! Ce phénomène, généralisé selon Eurostat, est particulièrement marqué dans les États du sud de l’Europe où la part des 80 ans et plus atteint même les records de 6,5 % de la population totale en Italie et 6,3 % en Grèce. L’Espagne, la France et le Portugal suivent de près avec une proportion qui atteint respectivement 5,9 et 5,8 et 5,7 % de la population totale. Inversement, les personnes âgées de 80 ans et plus sont – en proportion de la population totale – moins nombreuses en Irlande et en Slovaquie où ils ne comptent que 3,1 % du total.

À l’exception de la Suède, la part des personnes âgées de 80 ans a augmenté dans tous les États membres avec les plus fortes progressions enregistrées en Grèce (de 3,9 % en 2005 à 6,3 % en 2015, soit +2,4 pp) et dans les pays de l’Europe de l’Est (+2,1 pp en Lituanie ; +1,9 pp en Estonie et en Lettonie).

Cette progression du poids des 80 ans et est le fruit de l’augmentation de l’espérance de vie à 80 ans qui est passée de 8,4 ans en 2004 à 9,5 ans en 2014. Sans surprise, la France dont l’espérance de vie est l’une des plus élevées au monde, est le pays membre où les personnes âgées de 80 ans en 2014 pouvaient espérer vivre le plus longtemps (11 ans). Après la France, c’est au Luxembourg et en Italie que cette population peut espérer profiter le plus longtemps de ses vieux jours (10,1 ans pour le premier et 10 ans pour la seconde). À l’inverse, l’espérance de vie la plus faible à l’âge de 80 ans a été enregistrée en Bulgarie (7,0 ans), en Roumanie (7,6 ans), en Croatie (7,7 ans), en Hongrie et en Slovaquie (7,9 ans chacune).

Ce n’est pas nouveau, les hommes et les femmes sont inégaux en matière d’espérance de vie. De fait, parmi les octogénaires et leurs aînés, les femmes sont surreprésentées. Ainsi, plus d’une personne de 80 ans et plus est une femme dans les États baltes avec respectivement, 73,4 % en Lituanie, 75,2 % en Estonie et même 75, 9 % en Lettonie. En raison d’un rapprochement des modes de vie et des habitudes entre les deux sexes, Eurostat note toutefois que le poids des femmes dans cette classe d’âge tend à diminuer. Les diminutions les plus notables au cours de ces 10 dernières années ont été constatées au Luxembourg (de 71,6 % en 2005 à 64,2 % en 2015, soit -7,4 points de pourcentage – pp), en Allemagne (-7,2 pp), en Autriche (-6,2 pp), en Finlande (-5,3 pp), au Royaume-Uni (-4,5 pp) et aux Pays-Bas (-4,4 pp).

Les Echos – Les 7 questions essentielles pour votre épargne

Dans un contexte de taux bas, très bas voire négatifs, que faire de son épargne ?

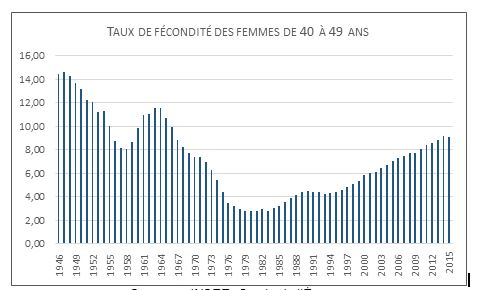

Être mère à 40 ans n’est pas nouveau !

L’INSEE a publié ses statistiques sur les naissances de 2015 avec un focus sur celles dont la mère a plus de 40 ans. Contrairement à quelques idées reçues, ce phénomène n’est pas en soi révolutionnaire. Au début du XXe siècle, il y a plus de mères de plus de 40 ans qui accouchaient qu’en 2015. Les facteurs qui sous-tendent ces naissances après 40 ans ont évidemment profondément évolué. Elles sont aujourd’hui très majoritairement voulues. L’arrivée du premier enfant intervenant plus tard, autour de 30 ans, cela décale l’ensemble des naissances. Par ailleurs, l’amélioration du suivi médical favorise également le développement de naissances considérées autrefois comme tardives. Elles sont également la traduction de la forte progression de l’activité féminine. Il est de plus en plus difficile de concilier à 30 ans la gestion de plusieurs enfants et une vie professionnelle.

Sources : INSEE, Cercle de l’Épargne

En 1901, 6,5 % des bébés de l’année ont une mère de 40 ans ou plus. Du fait de la contraception et du travail féminin ainsi que de la diffusion de consignes émanant du corps médical, la part des naissances du fait de mères de plus 40 ans a fortement décru des années 40 jusqu’aux années 80. Il convient de souligner que la baisse avait commencé avant 1940. En 1981, seulement 1,1 % des nouveau-nés ont une mère de 40 ans ou plus. Avec la hausse qui suit, la part des naissances du fait de mères de 40 ans ou plus retrouve en 2015 son niveau de 1948 soit 5,1 %.

Cette montée en puissance des mères de 40 ans à partir des années 80 est également liée au fait que ce sont des générations importantes issues du baby-boom qui atteignent cet âge. Ce phénomène devrait se ralentir dans les prochaines années du fait que ce sont des générations moins importantes qui abordent la quarantaine.

En 2014, 26,4 % des naissances du fait de mères de 40 ans ou plus sont des premières naissances, 29,3 % des deuxièmes naissances et 44,3 % des troisièmes naissances ou plus.

La proportion de premières naissances parmi les naissances tardives reste minoritaire, même si elle n’a cessé de progresser depuis une cinquantaine d’années. Elle était de 12 % en 1967, 17 % en 1981, puis 24 % en 2007.

Ces chiffres traduisent bien l’étalement au-delà de 30 ans des naissances du fait des femmes issues du baby-boom.

La progression constatée ces trente dernières années, par le jeu des générations, est amenée à se tasser.

Sputnicknews – Quoi de neuf pour le régime des retraites des fonctionnaires français?

Dans cet interview publié par Sputnicknews, Philippe Crevel revient sur le rapport rendu par la Cour des Comptes dans lequel les sages de la rue Cambon dénoncent le poids du régime des retraites des fonctionnaires sur les finances publiques françaises.

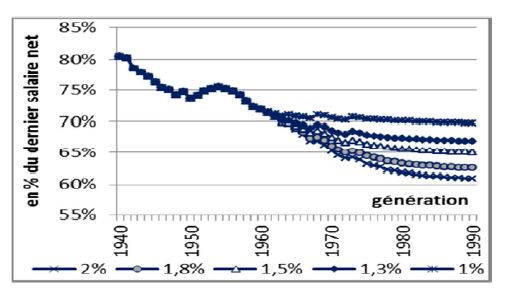

Taux de remplacement et croissance font-ils bon ménage ?

Selon Yannick Moreau, Présidente du Comité de Suivi des Retraites, le taux de remplacement net (qui diffère de celui de l’OCDE cité au-dessus qui est calculé par rapport au salaire brut) devrait baisser d’autant plus rapidement que la croissance serait importante. En effet, à législation constante, compte tenu des règles d’indexation, plus la croissance est élevée, plus les salaires progressent. Étant donné les salaires de référence servant de calcul pour les pensions ainsi que les règles de revalorisation des points des régimes complémentaires, l’écart entre revenus d’activité et pensions de retraite augmente si la croissance s’accélère.

Source COR

Malgré tout il faudra épargner pour sa retraite

Les réformes engagées tant au niveau des régimes de base qu’à celui des complémentaires entraînent une baisse du taux de remplacement, rapport des pensions et des derniers revenus professionnels. Si la France se caractérise par un taux de remplacement élevé, il n’en demeure pas moins qu’il diminuera fortement d’ici 2040. Pour l’OCDE, ce ratio est actuellement est de 53 %. Il pourrait, à législation constante, s’affaisser à 28 % d’ici le milieu du siècle. La diminution sera plus importante pour les cadres qui dépendent fortement des régimes complémentaires. L’allongement de la durée de cotisation comme le report de l’âge légal de départ à la retraite permettent de limiter les pertes.

En effet, le nombre de retraités progresse moins vite quand dans le même temps le nombre de cotisants augmente. Par ailleurs, sur un plan individuel, il y a accumulation de points pour les régimes complémentaires qui amélioreront le montant des pensions versées.

Pour contrecarrer la baisse du taux de remplacement, à défaut de pouvoir jouer sur les cotisations sociales ou sur les critères d’âge, l’option des compléments par capitalisation devient de plus en plus incontournable. Dans le sondage du Cercle du mois de juin 2016, deux tiers des Français souhaitent qu’après les élections de 2017, le nouveau Gouvernement prenne des mesures en faveur de l’épargne retraite. Les sondés considèrent que le recours aux fonds de pension rendra les générations plus responsables vis-à-vis du financement de leur retraite.

À ce titre, 55 % des Français déclarent déjà épargner en vue de leur retraite. 53 % épargnent pour leur retraite afin de faire face à leurs futures dépenses courantes et 34 % pour faire face à d’éventuelles dépenses qui résulteront d’une situation de dépendance.

Si la nécessité de l’épargne retraite s’impose de plus en plus, quel est le montant à épargner afin de parvenir à un taux de remplacement correct ? Une récente étude du cabinet Deloitte pour Aviva souligne qu’en France, une personne qui a 20 ans en 2016 devrait épargner 1 200 euros par an pour obtenir un taux de remplacement de 70 % à la retraite. Pour une personne de 50 ans, il faudra dégager une somme supplémentaire de 7 800 euros par an. Compte tenu des flux d’épargne, le déficit d’épargne en France s’élèverait à 241 milliards en 2016. Il est peu envisageable que ce déficit d’épargne puisse être comblé. En outre, si tel était le cas, cela aurait une incidence sur le niveau de consommation des ménages.

L’étude de Deloitte a également évalué le déficit d’épargne retraite à l’échelle européenne. Il a été évalué à 2 010 milliards d’euros. Il atteint 461 milliards d’euros pour l’Allemagne et 365 milliards d’euros au Royaume-Uni.

Ce qui compte, c’est le revenu

L’édito de Philippe Crevel, Directeur du Cercle de l’Épargne

Des années 80 jusqu’à la Grande Récession, les épargnants jouaient sur deux tableaux : l’appréciation du capital et les revenus qu’ils en tiraient. Aujourd’hui, ces mêmes épargnants ont l’impression que les plus-values et les revenus ont fondu comme neige au soleil. Pour certains, l’âge d’or de l’épargne serait terminé : pour d’autres, il serait temps d’opter pour le bas de laine ou le sommier afin de faire plaisir à son cambrioleur préféré.

Faisons un rapide retour en arrière ; le patrimoine des ménages qui, en France, ne représentait, à la sortie de la Seconde Guerre Mondiale, que quelques mois du revenu disponible brut, équivaut, aujourd’hui, à huit années. En 1990, c’était 5 années…. L’appréciation du capital que nous venons de connaître tant par son ampleur que par sa durée est tout aussi historique que la baisse des taux que nous vivons depuis quelques temps.

Plusieurs facteurs expliquent la forte augmentation de la valeur du capital qu’il soit immobilier ou financier : l’arrivée à maturité des enfants du baby-boom, la déréglementation financière, la mauvaise anticipation de la baisse de l’inflation et le rattrapage par rapport à un cycle de sous-appréciation. Avec cette progression rapide du patrimoine, les plus-values ont pu masquer la faiblesse du rendement notamment dans l’immobilier. Les épargnants ont accepté de faire l’impasse sur le rendement pensant dégager une profitable plus-value au moment de la cession. Les dispositifs d’incitation fiscale ont également porté les investisseurs – épargnants à ne pas étudier en détail la rentabilité de leur placement.

Nous sortons donc d’une période atypique où nous pouvions combiner sécurité, liquidité et rendement. Aujourd’hui, nous entrons dans un nouveau cycle marqué par de faibles taux d’intérêt et une inflation réduite. L’obligation d’État n’est plus la valeur incontournable comme cela était le cas ces dernières années. Il y a la nécessité de retrouver les actifs de l’économie marchande en lieu et place des placements issus du secteur non-marchand. Il y a également la nécessité de redonner de la valeur au temps. Cette mutation de l’espace financier doit être l’occasion de renouer avec des principes simples mais toujours d’actualité : diversification, investissement progressif, mobilité et agilité…

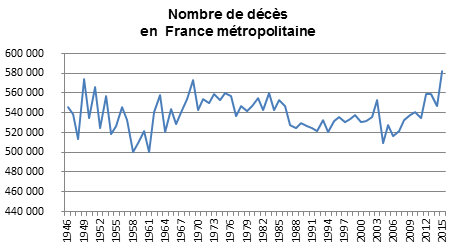

Près de 600 000 décès en France en 2015

‘INSEE a publié les résultats détaillés des décès en France au cours de l’année 2015. Ils se sont élevés à 594 000. Il s’agit du niveau le plus élevé depuis l’après-guerre. Par rapport à 2014, 34 000 personnes supplémentaires sont décédées, soit une hausse de 6,1 %. Cette augmentation s’explique par un effet de génération, ce sont des générations plus nombreuses que les précédentes qui arrivent dans les âges de forte mortalité et par des événements épidémiologiques plus marqués. Sur ce dernier, il faut souligner qu’une population plus âgée est plus sensible aux épidémies.

De 1985 jusqu’aux premières années du XXIe siècle, ce sont les classes d’âge, dites « creuses », nées entre 1915 et 1919 qui sont arrivées aux âges où l’on meurt le plus. De ce fait, il a été constaté de manière logique une baisse du nombre de décès. Au début de la décennie 2010, l’effet des classes creuses ne joue plus. En outre, les premières générations nombreuses de baby-boomers entrent dans des âges où le risque de décéder est plus élevé (en 2011, les personnes nées en 1946 ont 65 ans).

La hausse importante des décès en 2015 s’explique aussi par des raisons conjoncturelles : une épidémie de grippe importante est survenue entre mi-janvier et mi-mars, à laquelle se sont ajoutés plusieurs épisodes de canicule en juillet et août.

Sans surprise, le nombre de décès s’accroît au cours de l’hiver, néanmoins la saisonnalité des décès est moins marquée que dans le passé en raison notamment des canicules.

L’ascenseur social est-il en panne à cause des seniors ?

La pyramide des âges au sein des entreprises est déséquilibrée avec beaucoup de plus de 50 ans et peu de moins de 35 ans. De ce fait, les promotions sont plus difficiles ; les places à responsabilité étant occupées par les aînés. Certes, des places peuvent se libérer du fait de la mobilité externe mais en période de crise, cette dernière a tendance à se ralentir. Avec le report de l’âge de la retraite, le maintien en activité des cadres jusqu’à 67 ans est amené à s’accroître. En outre, la digitalisation et les nouvelles techniques de management raccourcissent les chaînes de commandement. De nombreux postes de direction sont amenés à disparaître ou à évoluer. De ce fait, les probabilités de promotion se réduisent ce qui est une source de frustration sociale qui s’ajoute à celle liée aux faibles augmentations salariales. Sont particulièrement victimes de cette réduction des promotions, les générations de la fin du baby-boom et celles nées juste après dans les années 70. En effet, n’étant pas « digital native », elles se retrouvent en concurrence avec ces dernières. Il n’est pas rare que des sauts de générations se produisent pour des raisons technologiques et sociologiques que ce soit au niveau des entreprises qu’au niveau politique.

La population active sous la double contrainte de l’âge et du digital

Si la question du financement des retraites est, depuis des années, au cœur du débat public, celle liée au vieillissement de la population active l’est moins. Pour autant et comme le signale une récente note du Conseil d’Orientation des Retraites, ce vieillissement aura des effets importants en matière économique. Il en aura également au niveau social.

Un vieillissement accéléré de la population active

La part des actifs de plus de 50 ans est passée de 16 % en 1995 à 27 % en 2012 (dernier chiffre connu) quand celle des plus de 55 ans est passée de 8 à 13 %. Cette augmentation s’explique par le fait que dans les années 90 toutes les classes d’âge du baby-boom sont en activité professionnelle et que les premières atteignaient la cinquantaine. Par ailleurs, prenaient alors leur retraite les actifs issus des classes creuses de l’entre-deux-guerres. Au tournant du siècle, le vieillissement s’est accéléré car les classes d’âge des années 75/80, moins larges que les précédentes, sont entrées sur le marché du travail. Par ailleurs, les premières générations du baby-boom ont commencé à prendre leur retraite.

Aujourd’hui, pour un actif de plus de 55 ans, il y a 6,5 actifs de 15 à 54 ans. Ce ratio devrait se stabiliser autour de 4,5 à partir de 2030.

Les actifs de plus de 65 ans représentent 0,8 %, en 2012, de la population active contre 0,36 % en 2006. Cette proportion est en constante augmentation en raison notamment de l’assouplissement du cumul emploi/retraite intervenu en 2009. L’INSEE prévoit que le taux d’activité des 65/69 ans devrait fortement augmenter dans les prochaines années. Il devrait passer de 5 à 18 % pour les hommes et de 3 à 13 % pour les femmes d’ici 2060. La diminution du taux de remplacement des pensions, le développement du travail de consultant ainsi que le meilleur état de santé des seniors expliquent cette progression du nombre de travailleurs de plus de 65 ans.

Le vieillissement de la population active est, en France, moindre que celui de plusieurs de nos partenaires. En effet, du fait d’un taux de natalité supérieur, la population active continue de s’accroître par l’arrivée de jeunes actifs. Ainsi, si la proportion des 50/64 ans est en France de 35 %, Elle est de 42 % en Espagne, de 41 % en Italie et de 40 % en Allemagne.

Tous les pays avancés et un certain nombre de pays émergents comme la Chine sont confrontés à la gestion d’une main-d’œuvre plus âgée.

Travailler c’est bien, mais être en bonne santé, c’est mieux !

L’allongement de la vie professionnelle n’est possible qu’à condition d’être en bonne santé. Le passage de l’âge de la retraite de 60 à 62 ans a provoqué un surcoût pour les organismes chargés de la prévoyance.

Les handicaps augmentent fortement à partir de 50 ans. Ainsi, selon l’enquête HSM, une femme âgée de 50 ans en 2015 passera, en moyenne, au cours des 15 prochaines années plus de 30 % de son temps professionnel avec des limitations physiques. Pour les hommes, le ratio est de 17 %. Concernant les atteintes cognitives, les limitations sont évaluées à une année.

Un homme ayant une mauvaise santé a une probabilité d’être en emploi après 50 ans amputé de 28 %. L’accumulation d’arrêts de travail pour raison de santé provoque la cessation anticipée d’activité et la mise en retraite dans un très grand nombre de cas. Les employeurs et les salariés préfèrent faire jouer les régimes de prévoyance.

Certains demandent la création d’un statut de travailleur âgé et de mieux définir l’inaptitude au travail.

L’expérience au travail, difficile à mesurer, constitue un des principaux facteurs d’employabilité. La meilleure preuve est fournie par la difficulté qu’ont les jeunes à trouver leur premier emploi. L’expérience au travail nécessite une dizaine d’années de vie professionnelle. Elle est moins importante dans les secteurs technologiques (start-up, informatique, communication).

La motivation constitue un autre facteur important. Elle est, en règle générale, plus forte chez les jeunes actifs mais n’est pas obligatoirement absente chez les seniors.

Productivité, innovation et seniors sont-ils antinomiques ?

Il est couramment admis que les travailleurs âgés sont moins productifs que les jeunes. Les départs anticipés à la retraite concernant certains métiers étaient accordés au nom d’une certaine compensation sociale mais aussi au nom de la productivité. Un travailleur âgé ne pouvait pas être aussi rentable dans les mines, dans les usines sidérurgiques qu’un jeune. Aujourd’hui, avec la robotisation, avec la tertiarisation de l’économie, ce sont moins les critères de force physiques que les capacités cognitives à absorber le changement. Les problèmes psychologiques deviennent également de plus en plus prégnants avec l’âge.

Selon les résultats du test d’aptitude générale (GATB) et au regard de nombreuses études en neurosciences, les facultés cognitives atteindraient un maximum autour de 30 ans avant de décliner. Il apparaît que ce sont les capacités physiques et d’intégration du progrès qui diminuent le plus rapidement. En revanche, ce qui est assez logique, les capacités managériales qui reposent sur l’expérience, restent assez constantes avec l’âge.

Les seniors sont handicapés par un ralentissement de leur capacité de réaction et de résolution des problèmes (étude Lemaire 1999). « La mémoire de travail » zone du cerveau permettant de stocker et de manipuler des informations en vue d’accomplir une tâche cognitive (étude Braver et West 2007) est corrélée à l’âge.

Différentes études ont prouvé que les capacités cognitives baissent d’autant moins rapidement que le niveau de formation initial est élevé et que l’activité intellectuelle demeure importante durant toute la vie. Ce sont pour ces raisons que les professions intellectuelles connaissent une moindre baisse de leurs capacités cognitives.

Au regard des différentes études, il apparaît nécessaire tant pour la santé de la population que pour la compétitivité des entreprises d’enrichir intellectuellement les emplois et de maintenir tout le long de la vie professionnelle un fort volant de formation.

La productivité et les seniors font-ils bon ménage ?

Des enquêtes autrichiennes concluent que le vieillissement de la population conduit à une baisse de productivité mais qu’en revanche son rajeunissement a peu d’effets.

L’étude de Maestas de 2014 portant sur les États-Unis souligne qu’une augmentation de 10 % de la population active âgée de plus de 60 ans entraîne une baisse du PIB par habitant de 5,7 %.

Selon une étude de Feyrer de 2007, la croissance repose sur les 40–50 ans. Quand cette part de la population est la plus importante, le taux de croissance a tendance à s’élever. Les pays à faibles revenus sont des pays ayant une population jeune importante et un nombre d’actifs de plus de 40 ans faible.

Les études de Lisenkova et de Boersch-Supan soulignent que le vieillissement de la population en Écosse ou en Allemagne provoquera une baisse de 15 % la productivité du facteur travail et cela malgré l’accumulation capitalistique. Pour maintenir le pouvoir d’achat des Écossais comme des Allemands, il conviendra d’accroître la productivité des actifs. Les simulations par modèle économique démontrent que l’accroissement du capital ne pourra générer dans les prochaines années que 0,2 point supplémentaire de productivité quand il en faudrait au minimum 0,5 point.

Pour ralentir le vieillissement de la population, le recours à l’immigration constitue une des solutions possibles. Pour des pays comme l’Italie ou l’Allemagne, le nombre d’immigrés nécessaire pour contrecarrer le vieillissement est important. Ces pays devraient accueillir dans les vingt prochaines années, plusieurs millions de travailleurs étrangers. En 2015, l’Allemagne a accepté 890 000 réfugiés politiques.

La robotisation et la digitalisation mettent-elles en danger le travail des seniors ?

Depuis le début de la révolution industrielle, à la fin du XVIIIe siècle, le développement des machines a permis de décupler la force du travailleur, force physique puis force intellectuelle avec l’émergence de l’informatique.

Le développement de la robotique et de l’intelligence artificielle risque – dans les prochaines années – de supprimer de nombreux métiers. Après le secteur secondaire, c’est le secteur tertiaire qui est concerné. Seront concernés les activités de service classiques comme le gardiennage mais aussi des activités plus sophistiquées (diagnostic médical). Les emplois de demain reposeront de plus en plus sur la créativité, le sens de l’organisation, la capacité de réaction et sur le contact humain.

Cette transformation rapide de la sphère productive peut conduire à l’expulsion des actifs les plus âgés. La diminution de la croissance de la population active constitue un frein à cette tendance. Par ailleurs, selon une étude de 2014 (Autor), si l’automatisation conduit à une segmentation accrue du marché du travail (avec moins d’emplois à faible qualification et plus d’emplois qualifiés), elle ne sera pas en tant que telle à l’origine d’une massification du chômage.

Les salariés les plus âgés se situent rarement dans les entreprises à forte teneur en technologie. Ils se concentrent au sein des secteurs traditionnels qui sont plus sensibles aux aléas de la conjoncture. Ces secteurs peuvent néanmoins connaître des ruptures technologiques.

La robotisation est indispensable afin d’améliorer la productivité du travail amenée à baisser du fait du vieillissement. À ce titre, il est à noter que pour le moment, les gains de productivité générés par le big data, les objets connectés et le digital sont plus faibles que ceux procurés par les technologies de l’information et de la communication au tournant du siècle. Ces derniers avaient été évalués à 0,6 point en moyenne annuelle en Europe et à 1 point aux États-Unis. Les gains de l’actuelle révolution numérique seraient de 0,3 à 0,4 point en moyenne annuelle.

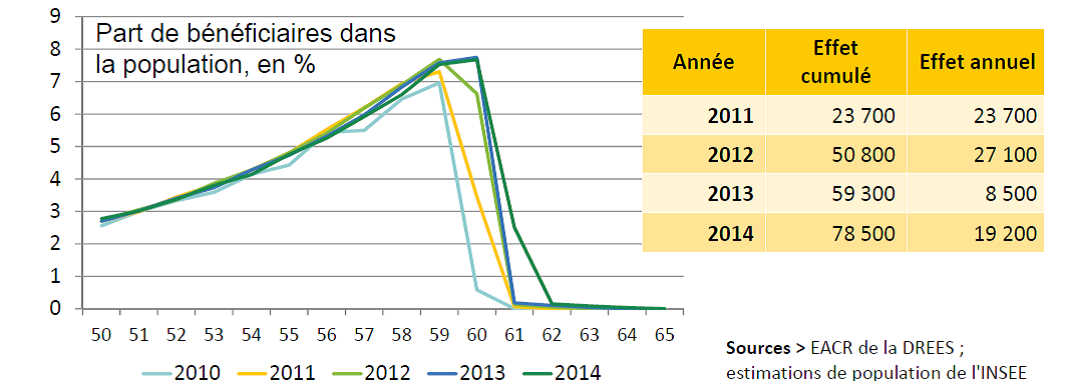

Les conséquences économiques liées au report de l’âge de la retraite

Le taux d’emploi qui mesure la part de personnes en emploi dans une tranche d’âge, a fortement progressé, ces dernières années, chez les 55/59 ans du fait de l’allongement de la durée de cotisation, du report de l’âge de la retraite à 62 ans et de la progression du taux d’activité féminine. Entre 2005 et 2015, il est passé de 38,2 à 48,6 % se rapprochant de l’objectif de 50 % que les pouvoirs publics s’étaient fixés. Il reste néanmoins inférieur à la moyenne européenne.

Le nombre de bénéficiaires de pensions d’invalidité augmente assez fortement du fait du report de l’âge légal de départ à la retraite pour deux raisons. La première est liée au fait que des personnes bénéficiant avant 60 ans d’une pension d’invalidité continuent à la percevoir durant une période supplémentaire de 2 ans. La seconde est liée au fait que des personnes qui avant 2010, après 60 ans, auraient été à la retraite, se retrouvent de possibles bénéficiaires de pensions d’invalidité, ce qui génère un surcoût pour les caisses concernées.

Le report de l’âge de la retraite a, selon une étude (Rabaté/Rochut 2016), entraîné une baisse de 40 % du taux de retraités à 60 ans avec en contrepartie une hausse du taux d’emploi de 14 points, du taux de chômage de 13 points et du taux des personnes en arrêt-maladie ou en invalidité de 5 points. Pour les 9 points restants, les auteurs de l’étude concluent qu’une partie des sexagénaires se serait placée en inactivité en attendant de pouvoir toucher leur pension. Si les cadres arrivent à se maintenir en activité, en revanche, la proportion des employés et des ouvriers qui basculent dans le chômage ou l’invalidité est forte. Ce phénomène est constaté dans tous les pays ayant décidé des reports de l’âge de la retraite.

Source DREES – étude Aubert – Solar octobre 2016

Une des conséquences directes du report de l’âge de la retraite de 60 à 62 ans a été l’augmentation du nombre de pensions d’invalidités servies. Selon la direction des études du Ministère des Affaires sociales (DREES), entre 125 000 et 150 000 personnes supplémentaires bénéficieraient d’une pension d’invalidité entre 60 et 62 ans, soit un peu moins de 8 % de cette classe d’âge. Le surcoût, en 2017, quand la réforme de 2010 sera totalement appliquée, est évalué entre 1,2 à 1,7 milliard d’euros pour les régimes gestionnaires des pensions d’invalidité.

Malgré ce surcoût, les économies réalisées par les régimes de retraite sont importantes. Toujours selon la DREES, en ayant recours aux simulations du modèle TRAJECTOIRE, ces régimes économiseraient environ 14 milliards d’euros à partir de 2017 grâce à la diminution du nombre de pensions de retraite de droit direct versées. Par ailleurs, il faut intégrer le montant des cotisations versées en raison de l’amélioration du taux d’emploi chez les plus de 55 ans.

En prenant en compte les résultats définitifs des comptes sociaux, les pensions d’invalidité de droit direct versées en 2014 se sont élevées à 9,3 milliards d’euros. Selon l’enquête annuelle auprès des caisses de retraite, 929 300 personnes bénéficient de ces prestations. 54,1 % des bénéficiaires de pension d’invalidité sont des femmes. Cette surreprésentation est liée au fait que les femmes s’arrêtent de travailler plus tard que les hommes afin d’obtenir le nombre de trimestres suffisants pour accéder à la retraite à taux plein ou afin d’atteindre l’âge à partir duquel la retraite est accordée à taux plein.

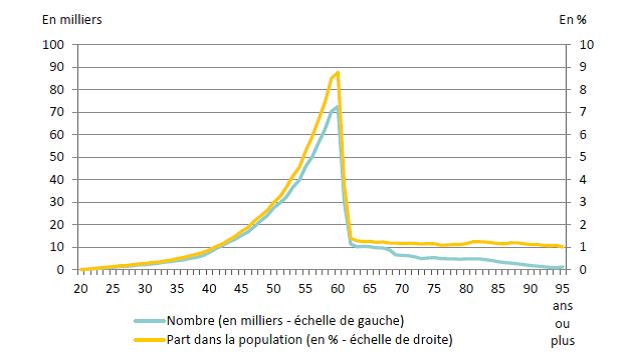

Le risque d’invalidité augmente de manière exponentielle en fonction de l’âge

Fin 2014, tous régimes confondus, on compte environ 11 % d’invalides de plus à l’âge N qu’à l’âge N-1 entre 50 ans et 59 ans. Si 0,9 % des personnes de 40 ans bénéficient d’une pension d’invalidité contre 8,8 % pour les personnes de 60 ans.

Nombre et part des pensions d’invalidité en fonction de l’âge (en 2014)

Le report de l’âge de la retraite repousse l’âge à partir duquel les pensions d’invalidité sont transformées en pensions de retraite avec en plus une majoration du nombre évaluée entre 8 à 10 %. Au-delà de 60 ans, la croissance du nombre d’invalides serait moindre qu’entre 55 et 60 ans. Ce constat est à vérifier. Jusqu’à maintenant, ceux qui travaillaient au-delà de 60 ans étaient avant tout des cadres qui sont moins exposés au risque d’invalidité que les ouvriers qui partent traditionnellement plus tôt à la retraite.

Le montant moyen de la pension d’invalidité croît avec l’âge

Le montant de la pension d’invalidité dépend notamment des revenus de la personne avant sa mise en invalidité. En outre, plus l’invalidité intervient tardivement, plus elle provoque l’arrêt définitif de l’activité professionnelle. La pension versée est, dans ce cas-là, plus importante.

Autre point à prendre en compte dans l’évaluation du surcoût lié au relèvement de l’âge de la retraite, il y a le fait qu’il faut continuer de verser des pensions à ceux qui ont été reconnus invalides avant 60 ans deux ans de plus, soit 6,9 % de la population active concernée tandis que l’entrée en invalidité à 60 ans, nette des décès et sorties d’invalidité, n’en représente que 0,2 %.

Évolution de la part dans la population des bénéficiaires d’une pension d’invalidité par âge et année

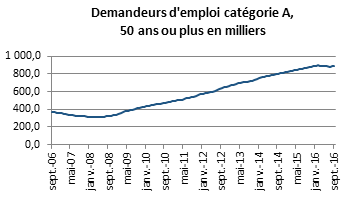

L’augmentation du taux de chômage chez les seniors, une illusion d’optique ?

Le nombre de demandeurs d’emploi de plus de 50 ans a, ces dernières années, fortement progressé. Sur ces douze derniers mois, la hausse a été de 2,4 % quand ce nombre a baissé de 7 % pour les moins de 25 ans. Selon l’OFCE, le chômage des seniors de 55 ans et plus a plus que doublé de 2008 à 2015.

Avec le report de l’âge de départ à la retraite et l’allongement de la durée de cotisation, une dégradation du chômage des seniors était attendue. Plus de seniors restent en activité, il est donc logique qu’un certain nombre d’entre eux soit au chômage. Cela a été particulièrement vérifié pour les 55-59 ans, dont le taux d’emploi a progressé de 11 points entre 2008 et 2014. Celui des plus 60 ans a progressé de son côté, de plus de 9 points.

Néanmoins, le taux de chômage des plus de 50 ans reste nettement inférieur à celui de l’ensemble de la population. L’écart est d’environ deux points. L’augmentation du nombre de demandeurs d’emploi chez les seniors est la conséquence d’une augmentation de la population de plus de 50 ans. Par ailleurs, la disparition des mécanismes de préretraite et de la dispense de recherche d’emploi.

Source : Pôle Emploi

La dispense de recherche d’emploi évitait d’avoir à actualiser mensuellement leur inscription à l’ANPE (puis à Pôle emploi) quand le demandeur d’emploi était, en pratique, en attente de leur départ en retraite.

La possibilité d’être dispensé de recherche d’emploi a toutefois été supprimée au motif de ce qu’elle pouvait être incitative à la sortie prématurée de l’activité.

L’impact de la suppression de la DRE sur la statistique du nombre de demandeurs d’emploi explique probablement une part de la hausse du chômage des seniors âgés de 55 ans et plus.

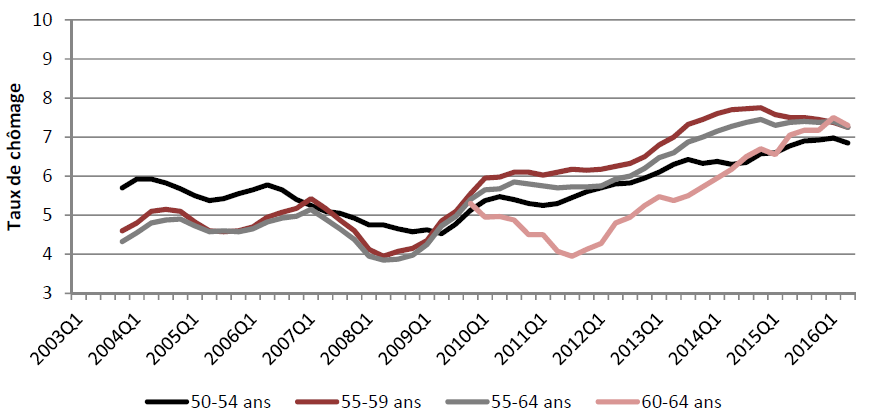

À cet effet réglementaire, il faut ajouter ceux provoqués par la crise économique de 2008 et par la mutation technologique.

L’augmentation du taux de chômage après la crise a été plus forte et plus précoce pour les 55‐64 ans que pour les 50‐54 ans. Si les 60 – 64 ans ont été très touchés en début de crise, en revanche, leur situation s’est améliorée entre 2010 et 2012 contrairement à celle des 50-59 ans mais, depuis 2012, ils connaissent à nouveau une vive augmentation du taux de chômage.

Taux de chômage en %

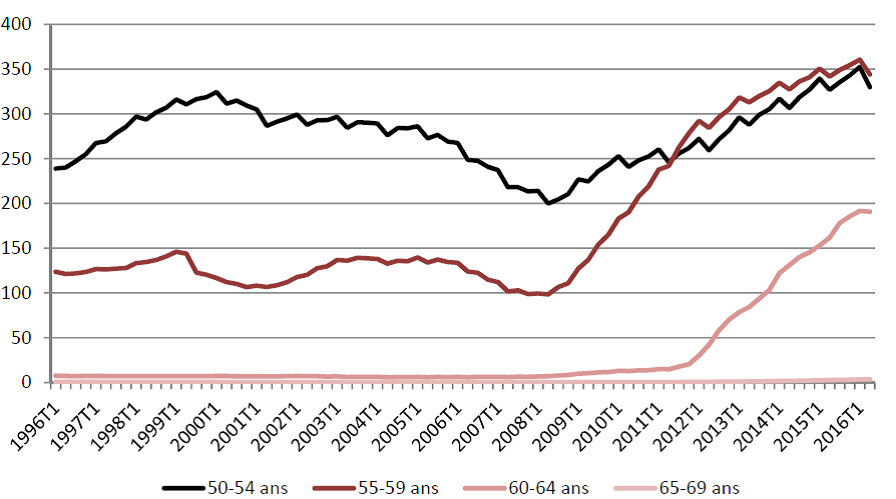

Nombre de demandeurs d’emploi en fin de mois en milliers

Épargnez – pratique : Tout savoir ou presque sur les contrats d’assurance-vie luxembourgeois

En 2011/2012, en pleine crise des dettes souveraines, les contrats d’assurance-vie luxembourgeois avaient connu une forte croissance, il semblerait que cela soit à nouveau le cas avec la loi sapin II.

Les Français sont, avec les Allemands, ceux qui disposent du plus important portefeuille de contrats luxembourgeois. Le tiers de la collecte luxembourgeoise d’assurance-vie serait français. L’encours des contrats luxembourgeois détenus par les Français atteindrait 40 milliards d’euros.

Cet engouement repose sur des craintes plus ou moins réelles portant sur la sécurisation des contrats de droit français et de manière bien plus positive sur la souplesse de la législation ainsi que le savoir-faire luxembourgeois.

Mais qu’est un contrat luxembourgeois ?

C’est un contrat d’assurance-vie soumis au droit luxembourgeois et non au droit français. Ce sont des contrats gérés par des établissements basés au Luxembourg. Il peut s’agir de filiales d’établissements financiers français.

Quels sont ces avantages par rapport à des contrats de droit français ?

Plusieurs avantages !

Les contrats luxembourgeois sont recherchés au nom de la sécurité qu’ils sont censés procurer à leur détenteur et au nom des innovations en matière de gestion que le droit de notre voisin favorise.

La sécurité

Les souscripteurs d’assurance-vie placent la sécurité parmi leurs priorités. Le Luxembourg, en jouant sur la protection des droits des assurés, s’est créé une réputation sur le sujet.

Le Superprivilège

La notion de super privilège introduite par la loi modifiée du 6 décembre 1991 (article 39 et suivants) sur le secteur des assurances, garantit que l’épargne capitalisée dans les contrats d’assurance-vie luxembourgeois est complètement protégée.

Les clients bénéficient en effet d’une sécurité exceptionnelle en cas de défaillance de la compagnie d’assurances car ils sont légalement privilégiés par rapport aux autres créanciers de la compagnie afin de récupérer en priorité les créances relatives à l’exécution de leurs contrats d’assurance.

La sécurisation des fonds

Le Luxembourg dispose du régime de protection des investisseurs le plus strict d’Europe. Cela se traduit par une exigence légale qui impose que tous les actifs des clients soient détenus par une banque dépositaire approuvée par le Commissariat aux Assurances, contribuant ainsi à renforcer la solidité financière des compagnies. Il y a cantonnement des actifs des clients vis-à-vis de ceux des actionnaires et créanciers de la compagnie d’assurances. Le client peut même choisir la banque dépositaire.

Pour mémoire, en France, l’assuré ne bénéficie que d’une garantie à hauteur de 70 000 euros.

Stabilité du droit et du système politique du Luxembourg

Le Luxembourg met en avant que la législation y est plus stable que dans de nombreux autres pays.

Est-ce que la sécurité est totale ?

Tout est relatif en la matière. En cas de fin du monde, nul ne peut rien garantir. Compte tenu de l’importance des bilans des banques luxembourgeoises, la garantie accordée par l’État est avant tout psychologique.

Au niveau de la gestion : une diversité et du sur-mesure

Le titulaire d’un contrat luxembourgeois a la possibilité de placer sous une autre devise que l’euro ses avoirs. Cela permet de diversifier ses risques et de jouer sur les variations de change de manière plus directe que dans le cadre de contrats multisupports en euros.

Via son contrat luxembourgeois, l’épargnant a la possibilité d’accéder à un très grand nombre de supports et à différentes formules de gestion. Il est à signaler que la législation française s’est récemment adaptée pour permettre aux professionnels d’offrir à leurs clients des produits qui étaient réservés auparavant aux contrats luxembourgeois.

En plus du traditionnel fonds euros, les assurés peuvent accéder à des unités de comptes et à des fonds spécifiques.

Les fonds externes :

Il s’agit d’une offre multisupport telle qu’on la connaît dans les contrats d’assurance-vie français donnant l’opportunité aux clients d’investir dans une large gamme de fonds externes des plus importants gestionnaires financiers. Le choix peut s’effectuer sur des centaines de fonds d’investissement.

Les fonds internes collectifs (FIC) :

Les Fonds Internes Collectifs sont accessibles à un groupe d’investisseurs n’ayant pas nécessairement de liens familiaux. Ils fonctionnent comme des OPCVM. C’est un véhicule idéal pour une gestion collective des contrats.

Les fonds internes dédiés (FID)

Sans doute la spécialité du Luxembourg, les Fonds Internes Dédiés. Ces fonds donnent l’accès à une gamme complète de produits sophistiqués, innovants pouvant inclure des obligations, actions (cotées ou non), fonds internationaux, produits structurés, et des fonds non agréés AMF comme les Hedge Funds et fonds de Private Equity. La gestion des actifs est déléguée à un gestionnaire financier que le souscripteur aura préalablement désigné. Le mécanisme s’apparente un peu à celui d’un trust du point de vue du choix qui est laissé au souscripteur vis-à-vis de la désignation du gestionnaire, du mandataire, et du dépositaire.

Les fonds assurance spécialisés (FAS)

Le FAS ouvre la possibilité d’investir dans des titres vifs sans avoir recours à un gestionnaire financier comme c’est le cas dans un FID. C’est le souscripteur qui décide de la composition du fonds soit lors du versement de la prime initiale, complémentaire ou lors d’un arbitrage.

L’apport en titres

Les contrats luxembourgeois offrent la possibilité au souscripteur d’alimenter son contrat en titres vifs cotés ou non. Cela permet pour un chef d’entreprise, par exemple, de loger les parts de sa société. Cela a été autorisé par la loi Macron pour la France.

Quels sont les frais ?

Les mêmes que pour les contrats français. Ils sont négociables et dégressifs en fonction des montants.

Quelle fiscalité pour ces contrats ?

Il y a application de la règle de la neutralité fiscale. C’est le droit du pays de résidence qui s’applique. Les Français doivent indiquer qu’ils disposent d’un contrat d’assurance-vie au Luxembourg.

Avantages en matière d’ISF

Pour les expatriés sur le point de revenir en France, ouvrir une assurance-vie au Luxembourg pour y placer une partie du capital permet de le soustraire de l’ISF pendant 5 ans.

Ainsi, en vertu de l’article 885 A du CGI, le fait d’avoir été non-résident pendant au moins 5 ans permet d’exclure de l’assiette de l’ISF les biens situés hors de France jusqu’au 31 décembre de la 5e année qui suit le retour en France. Cela peut représenter une économie majeure.

Pour les Français s’expatriant, ils restent soumis à l’ISF sur leurs biens situés en France. Un contrat d’assurance-vie au Luxembourg permet d’échapper à l’imposition en sortant le capital de l’hexagone.

Qui peut investir ?

C’est avant tout réservé à des épargnants importants !

Il faut en moyenne 250 000 euros pour accéder à ces contrats. Mais désormais, certains contrats sont accessibles à partir de 100 000 euros. Pour accéder aux contrats plus sophistiqués, il faut disposer de plusieurs millions d’euros.

Des instruments non-conventionnels pour des temps extraordinaires

Du fait que la phase de taux bas est amenée à durer, il y a une prise de conscience générale que cela modifie en profondeur de nombreux équilibres au sein du système financier. Après des années de taux élevés, nous devons nous habituer à des taux nominaux négatifs ou proches de zéro dans un contexte de faible inflation. Les risques auxquels peuvent être confrontés les acteurs financiers changent. Les pouvoirs publics, régulateurs en tête, surveillent avec attention les conséquences de la mise en œuvre dans la durée de politique monétaire appelée non-conventionnelle.

Dans le cadre du projet de loi relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dit loi Sapin II, plusieurs mesures visant à garantir la pérennité des contrats d’assurance-vie ont été prises par voie d’amendements. Bernard Delas, vice-président de l’ACPR a récemment déclaré sur ce sujet « qu’en l’absence de mesures adaptées prises avec une anticipation suffisante, les taux bas deviendront, à moyen et long terme, une menace pour la rentabilité et la solvabilité du marché. Et feront peser sur les assureurs des risques qu’ils auront de plus en plus de difficultés à assumer ». Il a ajouté que « les taux bas agissent comme un poison dont les effets sont inéluctables ».

Action sur les taux

Les pouvoirs publics demandent que les rendements des fonds euros des contrats d’assurance-vie qui pèsent plus de 1 300 milliards d’euros prennent mieux en compte la baisse des taux d’intérêt.

Le Gouverneur de la Banque de France, François Villeroy de Galhau, a déclaré au mois de janvier 2016, « il faut poursuivre résolument la baisse des rendements de l’assurance-vie investie en fonds euro ». Il a souligné au mois d’octobre « qu’ils ont été réduits de 25 points de base en 2015 par rapport à l’année précédente. Cependant, cette baisse reste encore insuffisante. »

La loi Sapin II prévoit que le Haut Conseil de la Stabilité Financière puisse, sur proposition du gouverneur de la Banque de France, président de l’Autorité de contrôle prudentiel et de résolution, moduler les règles de constitution et de reprise de la provision pour participation aux bénéfices des compagnies d’assurances. Par cette mesure, en cas de taux non conformes à la réalité du marché, les autorités pourraient peser sur leur niveau en obligeant les compagnies d’assurances à maintenir des niveaux de provision plus élevés.

Le gel des contrats en cas de circonstances exceptionnelles et pour éviter un « assurance-run »

En cas de remontée des taux, les épargnants pourraient être tentés d’abandonner leurs vieux contrats d’assurance-vie et leurs vieux fonds euros au profit de fonds mieux rémunérés. Des rachats massifs pourraient déstabiliser l’assurance-vie au moment même où par le jeu de l’augmentation des taux, les fonds propres des compagnies pourraient être mis à mal.

En cas de faiblesse de fonds propres, du fait de la garantie en capital applicable aux fonds euros, plus de 1 300 milliards d’euros sur 1 620 milliards d’euros pour l’ensemble de l’assurance-vie, le problème de liquidités pourrait se transformer en problème de solvabilité.

La loi Sapin II prévoit qu’en cas de crise grave mettant en danger le système financier, le Haut Conseil de Stabilité Financière, sur proposition du gouverneur de la Banque de France, peut, pour une période de 3 mois reconductible sur avis motivé :

- Empêcher totalement ou partiellement les versements ;

- Empêcher totalement ou partiellement les arbitrages ;

- Empêcher totalement ou partiellement les rachats.

Le Haut Conseil sera amené à fixer les modalités d’application du dispositif et en particulier, par exception, les possibilités d’accès, pour les assurés modestes ou dont les revenus sont majoritairement issus de leur assurance-vie. Par ailleurs, la loi prévoit que « dans sa décision, le Haut Conseil veille à la protection de la stabilité financière et tient compte des intérêts des assurés, adhérents et bénéficiaires »

En gelant les contrats d’assurance-vie, le Gouvernement ne fait pas, contrairement à ce que certains ont pu souligner, main basse sur l’épargne des ménages. C’est avant tout une mesure de précaution pour éviter une panique et une implosion du système financier. C’est une mesure qui a vocation à ne s’appliquer qu’en cas de crise grave. C’est une mesure qui ne remet pas en cause les contrats. C’est une mesure qui ne spolie pas les assurés.

L’Autorité de contrôle de régulation dispose déjà d’un pouvoir de gel des contrats d’assurance-vie mais compagnie par compagnie. Il n’est pas en revanche de son pouvoir ni de sa compétence de bloquer d’un coup tous les contrats. C’est pourquoi, le gel revient au Haut Conseil de la Stabilité Financière qui dépend du Ministère de l’Economie et des Finances

Le coin de l’épargne – novembre 2016

Le retour des livrets et les dépôts à vue en forme

Le mois de septembre a été marqué par la progression de l’épargne de court terme quand, dans le même temps, l’assurance-vie faisait du surplace. L’épargne de précaution avec la garantie en capital conserve de nombreux adeptes malgré la baisse des rendements. L’assurance-vie a souffert de la polémique excessive concernant les dispositions que le Gouvernement a introduites dans le cadre de la discussion du projet de loi Sapin II afin de disposer de moyens techniques de geler temporairement les contrats d’assurance-vie en cas de force majeure.

L’encours des dépôts à vue de l’ensemble des agents économiques financiers continue à augmenter, en septembre, assez rapidement, plus de 10 % en un mois pour s’élever à 804 milliards d’euros. Une petite décélération est néanmoins enregistrée. En effet, la progression dépassait 12 % au mois de juillet dernier.

Les comptes sur livret sont en progression de 0,3 % en septembre et leur encours atteint 611 milliards d’euros.

Le Livret A maintient de justesse le cap

Le Livret A a signé, en septembre, un septième mois consécutif en collecte nette positive mais de peu. En effet, elle ne s’élève qu’à 140 millions d’euros contre 1,14 milliard d’euros au mois d’août dernier. Certes, cela est nettement supérieur à la décollecte record de 2,38 milliards d’euros du mois de septembre 2015. Mais, l’année dernière, cette décollecte s’expliquait par la baisse à 0,75 % du rendement du Livret A.

En prenant en compte le Livret A et le Livret de Développement Durable, une décollecte de 410 millions d’euros est enregistrée (la décollecte atteint 560 millions d’euros pour le LDD). Le décalage entre ces deux produits s’explique par le fait que le LDD est plus souvent lié aux comptes courants des ménages que le Livret A. Les ménages, en fonction de leur solde de compte courant, effectuent des arbitrages avec le LDD quand le Livret A est utilisé avant tout comme un produit d’épargne. Cette différence de comportement résulte, par ailleurs, de la distribution du LDD, dès sa création, par les banques du LDD (pour le Livret A, elles ont dû attendre le 1er janvier 2009).

Dans un climat économique incertain, les Français devraient maintenir leur effort d’épargne de précaution dans les prochains mois. Néanmoins, du fait de la disparition des gains de pouvoir d’achat générés par la baisse des prix de l’énergie, la collecte nette devrait être faible en octobre comme en novembre. Durant ces deux mois, les ménages doivent acquitter les impôts locaux.

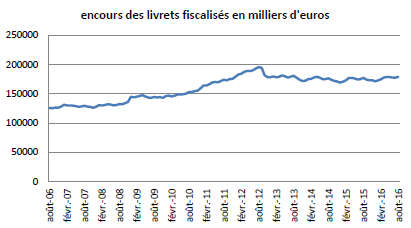

Les livrets fiscalisés de nouveau en hausse

Malgré des taux extrêmement bas, les livrets fiscalisés semblent avoir stabilisé leur encours. Ils avoisinent depuis le début de l’année les 179 milliards d’euros.

L’assurance-vie à la croisée des chemins

En septembre, l’assurance-vie a connu une petite contre-performance sur fond de polémique avec les dispositions de précaution (voir infra) contenues dans le projet de loi Sapin II.

La collecte nette a été nulle au mois de septembre mettant ainsi un terme à 32 mois de collecte nette positive. Cette baisse s’inscrit dans la décélération des collectes nette de ces derniers mois (à l’exception de celle du mois de juillet, +3,5 milliards d’euros).

Le montant des cotisations a été, en septembre, en léger retrait à 9,6 milliards d’euros par rapport à la tendance de ces derniers mois (11 milliards d’euros par mois en moyenne sur les 9 premiers mois de 2016 et 10,4 milliards d’euros en septembre 2015). En revanche, les rachats sont en hausse à 9,6 milliards d’euros et sont légèrement au-dessus de la moyenne (9,4 milliards d’euros sur les 9 premiers mois).

Les épargnants ne renforcent pas le poids des unités de compte au sein de leurs contrats. Ces dernières représentent toujours 19 % du total des cotisations (pour le mois de septembre comme pour les 9 premiers mois de l’année).

Dans les prochains mois, la question du rendement des fonds euros devrait être au cœur de l’actualité d’autant plus que le Gouverneur de la Banque de France qui préside également l’autorité de régulation a, à plusieurs reprises, demandé que les compagnies d’assurances abaissent leurs taux. Les épargnants seront de plus en plus incités à investir sur les unités de compte. Il conviendra alors de regarder si leur appétence en la matière s’accroît.

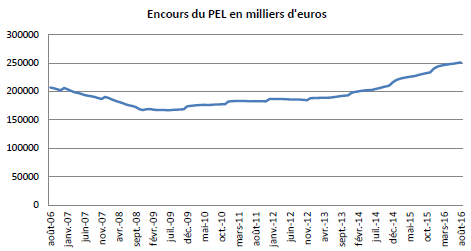

Le Plan d’Épargne Logement, une hausse plus modeste

L’encours du PEL a atteint un sommet historique au mois d’août 2016 à 251 milliards d’euros. Néanmoins, même si la baisse du taux à 1 % ne concerne que les contrats ouverts après le 1er août, une inflexion dans la croissance des primes est intervenue à partir du mois de juillet. La croissance qui était de plus de 10 % est repassée en deçà. Il n’en demeure pas moins que ce produit a enregistré une hausse de 49 % de 2006 à 2016.

Locataire ou propriétaire, l’éternel débat

Les ménages français ont repris, au cours du 3e trimestre, le chemin de l’investissement immobilier mettant un terme à deux ans de recul. La baisse du coût du crédit et celle du rendement des produits d’épargne de taux expliquent, sans nul doute, ce regain de flamme en faveur de la pierre. Si les prix sont à la hausse, cette dernière demeure raisonnable. Les primo-accédants ne sont pas encore de retour car le niveau des prix demeure dissuasif. Par ailleurs, les jeunes actifs de moins de 30 ans, en raison d’une insertion plus difficile dans la vie professionnelle, ont plus de trois ans de retard par rapport à leurs aînés pour l’acquisition de leur première résidence principale. De ce fait, le marché dépend des reventes et des achats de la part de ménages matures. Cela pèse sur les prix. Mais au-delà de ces variations conjoncturelles, est-il vraiment intéressant d’acheter un bien immobilier ? Quand les taux d’intérêt étaient élevés, il était bien souvent plus rationnel financièrement d’être locataire et d’épargner. Aujourd’hui, évidemment, la baisse des taux d’intérêt modifie la donne. Mais est-ce aussi simple que cela ? Dans les prochaines années, les plus-values seront plus rares du fait notamment du vieillissement de la population. L’acquéreur doit également intégrer dans ses calculs les impôts liés à la propriété dont la taxe foncière qui a tendance à augmenter. II doit acquitter les frais de notaire et les charges de copropriété qui sont de plus en plus onéreuses. De leur côté, les loyers ont, ces dernières années, augmenté moins rapidement que la valeur des biens immobiliers donnant un avantage aux locataires. Certes, la baisse des taux a amélioré la rentabilité de l’achat immobilier, malgré tout, la location peut encore l’emporter. À titre d’exemple, un propriétaire qui aura investi 535 000 euros pour acheter un logement à Paris (frais de notaire compris, apport personnel de 100 000 euros, emprunt à 1,57 % sur 15 ans, assurance comprise, charges et impôts à 10 000 euros par an), serait perdant face à un locataire occupant ce même logement de 67 mètres carrés et dont le loyer serait inférieur à 1900 euros. Ce calcul est fait en considérant qu’il n’y aura pas de plus-values sur 15 ans. Au-delà des aspects comptables et financiers, l’immobilier a, à son crédit, une valeur psychologique qui n’a pas de prix.

LCI – Vieux pel, pea, assurance-vie… Où placer au mieux votre épargne

Philippe Crevel apporte, dans une interview accordée à LCI, quelques conseils en matière de placement afin d’obtenir un meilleur rendement.

L’Europe face au défi du vieillissement

A l’occasion de la journée internationale des personnes âgées, Eurostat s’est intéressé aux 27 millions de seniors de plus de 80 ans qui vivent dans les États membres de l’Union Européenne.

Avec 7 millions d’européens de 80 ans et plus qu’il y a 10 ans, le vieux continent vieillit! Ce phénomène généralisé selon Eurostat, est particulièrement marqué dans les États du sud de l’Europe où la part des 80 ans et plus atteint même les records de 6,5 % de la population totale en Italie et 6,3 % en Grèce. L’Espagne, la France et le Portugal suivent de près avec une proportion qui atteint respectivement 5,9 et 5,8 et 5,7 % de la population totale. Inversement, les personnes âgées de 80 ans et plus sont – en proportion de la population totale – moins nombreuses en Irlande et en Slovaquie où ils ne comptent que 3,1 % du total.

A l’exception de la Suède, la part des des personnes âgées de 80 ans a augmenté dans tous les États membres avec les plus fortes progressions enregistrées en Grèce (de 3,9% en 2005 à 6,3% en 2015, soit +2,4 pp) et dans les pays de l’Europe de l’Est (+2,1 pp en Lituane; +1,9 pp en Estonie et en Lettonie).

Cette progression du poids des 80 ans et est le fruit de l’augmentation de l’espérance de vie à 80 ans qui est passée de 8,4 ans en 2004 à 9,5 ans en 2014. Sans surprise, la France dont l’espérance de vie est l’une des plus élevée au monde, est le pays membres où les personnes âgées de 80 ans en 2014 pouvaient espérer vivre le plus longtemps (11 ans). Après la France, c’est au Luxembourg et en Italie que cette population peut espérer profiter le plus longtemps de ses vieux jours (10,1 ans pour le premier et 10 ans pour la seconde). A l’inverse, pérance de vie la plus faible à l’âge de 80 ans a été enregistrée en Bulgarie (7,0 ans), en Roumanie (7,6 ans), en Croatie (7,7 ans), en Hongrie et en Slovaquie (7,9 ans chacune).

Ce n’est pas nouveau, les hommes et les femmes sont inégaux en matière d’espérance de vie. De fait, parmi les octogénaires et leurs aînés, les femmes sont surprésentées. Ainsi plus d’une personne de 80 ans et plus est une femme dans les États baltes avec respectivement, 73,4% en Lituane, 75,2 % en Estonie et même 75, 9 % en Lettonie. En raison d’un rapprochement des mode de vie et des habitudes entre les deux sexes, eurostat note toutefois que le poids des femmes dans cette classe d’âge tend à diminuer. Les diminutions les plus notables au cours de ces 10 dernières années ont été constatées au Luxembourg (de 71,6% en 2005 à 64,2% en 2015, soit -7,4 points de pourcentage – pp), en Allemagne (-7,2 pp), en Autriche (-6,2 pp), en Finlande (-5,3 pp), au Royaume-Uni (-4,5 pp) et aux Pays-Bas (-4,4 pp).

Capital – Assurance vie : pourquoi les autorités veulent pouvoir limiter les rendements et geler les retraits

A l’occasion du réexamen de la loi Sapin II par les locataires du Palais Bourbon, Philippe Crevel a été interviewé par Capital pour expliquer les mesures envisagées à l’article 21 bis du projet de loi visant à accroître les pouvoirs du Haut conseil de stabilité financière (HCSF) afin de préserver la stabilité du système financier ou de prévenir des risques représentant une menace grave et caractérisée.

Il explique dans cette article les conséquences de telles mesures préventives pour les détenteurs d’assurance vie si elles venaient à être mises application.

Les assureurs passés au crible de l’ACPR

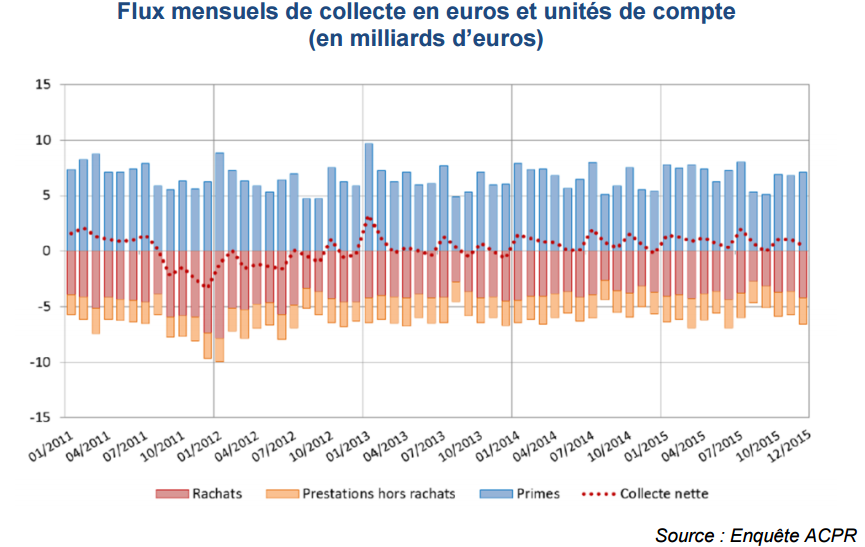

Comme chaque année, l’ACPR a rendu un rapport sur la situation des principaux organismes d’assurance au regard de leur activité sur l’année précédente. De fait, ce bilan 2015, réalisé à partir d’un échantillon représentatif, dresse un état des lieu des assureurs vie & non-vie. L’occasion pour le Cercle de faire le point sur la santé des assureurs vie qui collecte les contrats d’assurance-vie, un des placements fétiche des épargnants.

Dans le contexte de taux bas qui constitue, pour l’autorité de tutelle, un facteur d’attention pour les assureurs vie, le marché de l’assurance vie a fortement progressé avec une collecte nette en progression de 20 % sur 2015 pour atteindre 11,1 milliards d’euros. Une hausse qui tient, précise l’ACPR, au rebond de la collecte nette des contrats en unités de compte qui à 6,6 milliards d’euros, a plus que doublé sur un an. Dans le même temps la collecte sur les contrats investis sur des fonds euros s’est contractée de 26,3 % pour atteindre 4,5 milliards d’euros. Ansi en 2015, 60 % de la collecte nette a profité aux contrats en UC quand ils n’en accaparaient qu’un tiers en 2014.

Sur 2015, la rentabilité des principaux assureurs vie progresse, grâce à une augmentation de leurs marges techniques et un contexte fiscal favorable avec baisse du taux d’imposition effectif moyen de 3 points sur 2015 pour s’établir à 33 %. Le résultat net du secteur vie affiche ainsi, une hausse de 32,2 % et le rendement des capitaux propres progresse de 2 points pour s’établir à 11,3 %.

Du fait de l’accélération de la baisse des taux longs, l’ACPR constate que rendement moyen des placements des assureurs vie enregistre de nouveau, en 2015, un léger repli (-3 points de base (bps) à 3,43 %) qui se reflète dans les taux servis aux assurés (-23 points de base). Toutefois cette baisse reste très faible en comparaison du recul constaté de l’OAT (-81 points) et des revenus récurrents (-121 points de base).

Sur 2015, l’analyse des placements réalisés par les assureurs vie met en évidence le choix de favoriser les obligations non souveraines, dont le poids à progressé de 0,7 % et les actions et les OPCVM qui représentent aujourd’hui 13,7 % des placements. Par ailleurs la part des placements immobiliers s’accroît de 13,9 % pour atteindre 3,9 % du total des placements réalisés. A l’inverse, du fait des taux bas, le poids des obligations souveraines diminue de 1,7 point par rapport à 2014. Les assureurs ont ainsi vendus des obligations souveraines et non souveraines en plus-values latentes et ont de ce fait réduits leur stock de plue value latente (-10 %) qui atteint à présent 139,8 milliards d’euros.

Au regard des éléments recueillis par l’ACPR, le contrôleur considère que l’indicateur de richesse économique des assureurs vie – défini comme « le rapport entre, d’une part, la somme de la provision pour participation aux bénéfices, de la provision pour risque d’exigibilité, de la réserve de capitalisation et des plus-values latentes nettes sur les placements et, d’autre part, des provisions techniques » tiendrait essentiellement au recul des plus-values latentes » – s’établit à 17 %, un niveau jugé élevé bien qu’en légère baisse.

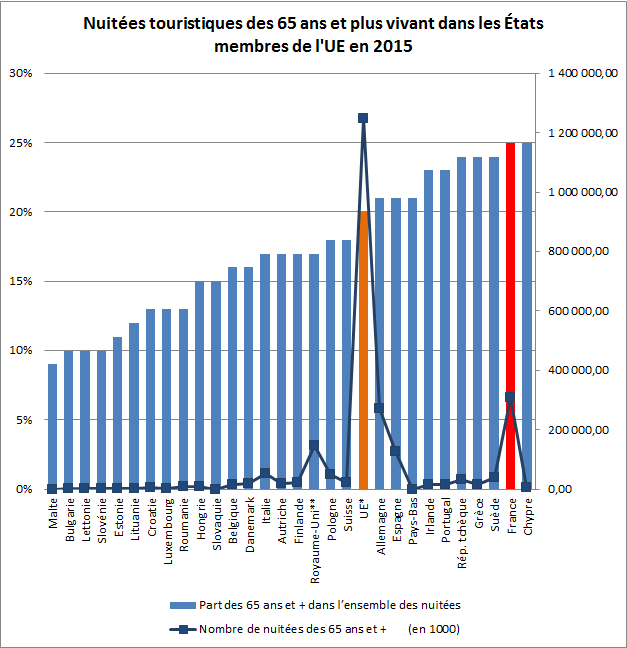

Union européenne : portrait des touristes seniors

A l’occasion de la journée mondiale du tourisme, ce mardi 27 septembre, l’office statistique européen dresse un portrait des touristes âgées de 65 ans et plus dont le poids sur l’activité du secteur touristique tend à s’accroître du fait du vieillissement des populations des États membres.

Comptant pour 20 % des 1,2 milliard de nuitées effectuées par les résidents européens à travers le monde, les touristes âgés de 65 ans et plus sont les premiers contributeurs à l’activité touristique, calculée en nombre de nuitées.

Privilégiant les séjours domestiques à 66 % en moyenne au sein de l’Union Européenne, les touristes européens de cette classe d’âge dépensent moins que l’ensemble des résidents de l’Union pour leurs voyages, en moyenne 52,60 euros par jour, soit 12,70 euros de moins que le touriste moyen. De fait, ils ne comptent que pour 16 % des dépenses touristiques effectuées par les résidents européens en 2014.

C’est en France et à Chypres, où la part des personnes âgées de 65 ans et plus est la plus élevée dans le total des nuitées touristiques comptabilitées. Elles ont représenté un quart (25%) des nuitées totales en 2014. Par ailleurs 85 % des touristes âgés français, préfèrent voyager dans leur pays plutôt que de se rendre à l’étranger. C’est encore plus vrai pour les Espagnols et les Grecs avec respectivement 94 % et 92 % de touristes âgées ayant fait le choix des séjours domestiques. Un choix qui tient sans doute, pour ces pays, des difficultés économiques rencontrées sur place en particuliers pour ces classes d’âge. À l’inverse, une grande majorité de touristes âgés vivant au Luxembourg (99%), en Belgique (91%) ainsi qu’à Malte (82%) ont fait le choix du dépaysement en 2014.

Relâche au mois d’août pour l’assurance-vie

Communique du Cercle de l’épargne

Résultats de l’assurance-vie – Août 2016

Relâche au mois d’août pour l’assurance-vie

Après un très bon mois de juillet qui s’était soldé par une collecte nette de 3,5 milliards d’euros, l’assurance-vie a connu un mois d’août plus poussif, la collecte nette étant de 500 millions d’euros selon les données fournies par la Fédération Française de l’Assurance. Comme cela est traditionnellement le cas en août, le montant des cotisations brutes a été faible, 8,4 milliards d’euros contre 12,4 milliards d’euros au mois de juillet. Pour retrouver un montant aussi faible, il fallait remonter à août 2014 (8 milliards d’euros). En moyenne, la collecte moyenne se situe autour de 12 milliards d’euros.

De leur côté, les versements de prestations et les rachats ont été également très faibles à 7,9 milliards d’euros. Ils avaient encore plus faibles en août 2015 (7,1 milliards d’euros). En moyenne, les prestations atteignent 10 milliards d’euros. L’encours de l’assurance-vie a continué de progresser en atteignant 1617 milliards d’euros.

Le mois d’août est toujours assez atypique pour l’assurance-vie du fait des vacances se traduisant par un nombre important de conseillers en vacances et d’agences d’assurances fermées. Les résultats sont donc peu significatifs.

Sur les 8 premiers mois de l’année, 2016 avec une collecte de 91,3 milliards d’euros fait aussi bien que 2015 (90,1 milliards d’euros). La collecte nette est de 15,8 milliards d’euros. Elle est inférieure à celle de l’année dernière 17,6 milliards d’euros. La collecte en unités de compte s’est stabilisée autour de 20 % (21,4 % en août et 19 % sur les 8 premiers mois).

Avec le débat sur la question des rendements des fonds euros, il faudra suivre la rentrée pour connaître la véritable tendance de l’assurance-vie. Le fait que tous les produits d’épargne enregistrent une baisse de leur rendement devrait conforter la position de l’assurance-vie comme principal collecteur de l’épargne des Français, position que le Plan d’Epargne-Logement était en voie de lui contester.

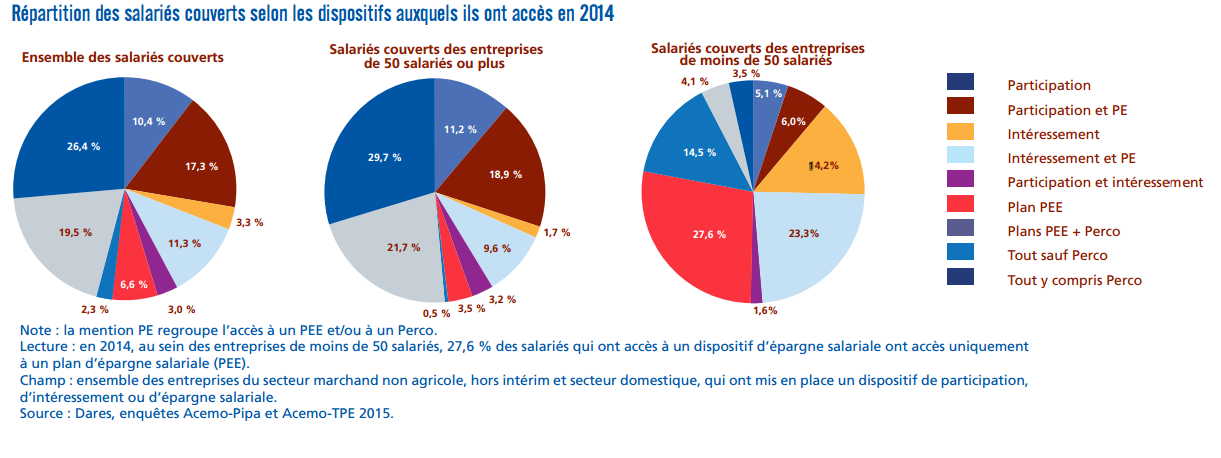

L’épargne salariale rebondit en 2014!

Avec près de 15,8 milliards d’euros distribués à 8,7 millions de salariés au titre de participation, d’intéressement ou d’épargne salariale en 2014 ces dispositifs ont enregistrés une progression de 0,7 % par rapport à 2013.

Davantage mis en place dans les secteurs de de l’énergie, de la banque et de la raffinerie, les dispositifs de partage des profits à travers l’interessement, la participation ou l’épargne salariale on profité, au total à 55,8 % des salariés du secteur marchand non agricole. Ils sont principalement répendus dans les entreprises de plus de 50 salariés en raison de l’obligation pour ces entreprises de verser une participation à leur salariés dès lors qu’elles dégagent un bénéfice. 92,6% des salariés des entreprises de plus de 500 salariés sont bénéficiaires de ce type de dispositif contre 16,8% de ceux des entreprises de moins de 50 salariés, qui restent les parents pauvres de l’épargne salariale!

Le poids respectifs des différents dispositifs

Depuis 2012, le PEE est le dispositif le plus répandu avec 46,1 % des salariés couverts. Il profite pleinement de son rôle de support aux autres dispositifs tels que la participation et intéressement qui alimentent aux deux tiers les PEE. Il est également un préalable à la mise en place d’un PERCO au profit de ses salariés. Le PERCO, valorisé par les pouvoirs publics depuis 2006 avec la loi pour le développement de la participation et de l’actionnariat salarié, a ainsi couvert 3,5 millions de salariés en 2014, soit 22,4 % des salariés du privé. Le nombre de salariés concernés a été multiplié par 4,2 en huit ans.

Arrive en seconde position, la participation aux résultats de l’entreprise (42,8 %). Cette dernière, liée à aux bénéfices réalisés par l’entreprise connaît un recul pour la 4e année consécutive et ne représente plus que 3,7 % , son plus bas historique quand en parallèle la part des bénéficiaires de ce dispositif est repartie à la hausse, en progression de 0,4 % sur l’année 2014.

Enfin, l’interssement, dispositif facultatif dont le critère de déclenchement varie d’une entreprise à l’autre, peut être lié au chiffre d’affaires, au résultat d’exploitation ou à des objectifs qualitatifs. Pénalisé fiscalement depuis 2012 avec le passage du forfait social de 8 à 20 %, le succès de ce dispositif faiblit depuis deux avec un nombre d’accord signé en recul sur 2013 et 2014. Toutefois, les montants totaux versés au titre de l’intéressement en 2014 ont progressé de 2,5 % en 2014 pour atteindre 7,5 milliards d’euros, devançant ainsi (comme en 2013) les versements réalisés au titre de la participation.

participation, d’intéressement ou épargne salariale : quels gains pour les salariés ?

Les avancées de la loi Macron

Afin d’encourager les PME et les TPE à proposer des dispositifs d’épargne salariale et de partage des profits à leurs salariés, l’ancien Ministre de l’économie avait fait adopté une série de mesures incitatives tel que le retour du forfait social à 8 % pour les entreprises de moins de 50 salariés. Il convient donc d’attendre la prochaine publication du ministère qui révèlera les chiffres 2015 afin de voir si cette mesure et celles destinés à conforter le PERCO auront permis de booster ces produits. Affaires à suivre donc…

Croissance mondiale : l’OCDE table sur un ralentissement en 2016

D’après les dernières projections de l’OCDE, la croissance mondiale, s’établirait à 2,9 % en 2016 avant de repasser la barre des 3 % en 2017 et atteindre 3,2 %.

Ces prévisions plus pessimistes que celles publiées en juin dernier s’expliquent par les corrections réalisées sur la croissance de plusieurs économies avancées à l’instar du Royaume-Uni et des États-Unis. Ainsi, aux États-Unis, la croissance est désormais estimée 1,4 en 2016 et 2,1 % en 2017, faute de relance de l’investissement quand la croissance britannique devrait payer les effets du Brexit malgré les mesures de la Banque d’Angleterre, qui ont contribué à stabiliser les marchés.

Pour la zone euro, d fait l’OCDE table sur une une contraction du PIB de la zone euro de 1.5 % en 2016 et 1.4 % en 2017. Une moindre croissance qui toucherait de également l’Allemagne dont les projections pour 2016 et 2017 sont respectivement de 1.8 % en 2016 et de 1.5 % en 2017. En France, la croissance serait moindre sur 2016 comme 2016 à 1.3 %.

La faute aux taux bas ? Ces derniers en étant exceptionnellement bas voire négatifs fausseraient, selon le rapport publié ce jour par l’OCDE, le fonctionnement des marchés de capitaux et accentuent les risques à l’échelle du système financier dans son ensemble. Entrainant une déconnextion entre la hausse des prix des obligations et des actions et les anticipations de bénéfice et de croissance, les taux bas pourraient mettre en danger les investisseurs en cas de correction des prix. Un risque encore plus accru dans les pays où l’immobilier – valeur refuge – est en surchauffe.

L’OCDE appelle ainsi les États à mettre en oeuvre des politiques budgétaires et structurelles pour réduire le recours excessif aux banques centrales. Elle incite également les États à relancer le commerce mondial dont le un ralentissement « déprimera la croissance de la productivité dans les prochaines années ». Appelant à éliminer les barrières protectionnistes, l’OCDEpréconise de favoriser les échanges aux frontières et réduire les coûts de transactions.

LIVRET A – RÉSULTATS DU MOIS D’AOÛT : L’EMBELLIE SE CONFIRME, SIXIÈME MOIS DE COLLECTE POSITIVE !

COMMUNIQUÉ DE PRESSE

LIVRET A – RÉSULTATS DU MOIS D’AOÛT

L’EMBELLIE SE CONFIRME, SIXIÈME MOIS DE COLLECTE POSITIVE !

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Les Français ont digéré la baisse à 0,75 % du taux du Livret A, la preuve étant que, depuis le mois de mars, la collecte nette est redevenue positive. Au mois d’août, elle a même atteint 1,14 milliard d’euros. C’est le meilleur résultat enregistré depuis janvier 2014 (+1,6 milliard d’euros). Avec le Livret de Développement Durable, la collecte nette s’élève à 1,39 milliard d’euros.

Le mois d’août est traditionnellement un bon mois pour le Livret A du fait que les Français sont plutôt en vacances. Il fallait néanmoins remonter à août 2013 pour avoir une collecte positive. Sur ces dix dernières années, la collecte a été positive à huit reprises durant ce mois d’été avec des montants en règle générale assez élevée.

Les ménages français maintiennent donc leur effort d’épargne, preuve d’un haut niveau d’anxiété. Ils décident également de réorienter une partie de leurs dépôts à vue non rémunérés sur l’épargne réglementée. Il semble que la décision d’abaisser le taux du Plan d’Épargne Logement qui ne concerne que les nouveaux plans ait incité les ménages à se reporter sur le Livret A et le LDD. Par ailleurs, le discours sur la baisse du rendement des fonds euros de l’assurance-vie peut conduire certains épargnants à opter pour le Livret A. Son taux de 0,75 % dans un univers de taux négatifs peut apparaître moins faible qu’il n’y paraît. La baisse continue des taux des livrets bancaires (0,44 % en juillet) qui sont par ailleurs assujettis à l’impôt sur le revenu et aux prélèvements sociaux constitue un autre argument qui plaide en faveur du Livret A.

L’encours du Livret A à 258 milliards d’euros retrouve son niveau du mois d’août 2015 effaçant ainsi une grande partie de la décollecte de l’année précédente tout en restant à 10 milliards d’euros en-deçà de son record datant d’avril 2014. Avec le LDD, l’encours est de 359,3 milliards d’euros à 11 milliards d’euros du record atteint également au mois d’avril 2014 (371,1 milliards d’euros).

Le Livret A est sur une bonne dynamique du fait de son rendement qui est malgré tout compétitif et du fait que les Français privilégient toujours la sécurité et la liquidité. Certes, au mois de septembre, il sera difficile de rééditer ce bon résultat en raison du dernier tiers provisionnel de l’impôt sur le revenu et des dépenses de rentrée. Néanmoins, la collecte pourrait rester positive. Sur l’année, elle pourrait atteindre 2,5 milliards d’euros pour le Livret A.

ToutSurMesFinances – L’écart entre les retraites du public et du privé va se creuser »

Public/Privé, l’écart vrait se creuser en matière de retraite. Explications dans une interview de Philippe Crevel réalisée par Jean-Philippe Dubosc, Rédacteur-en-chef de Tout Sur Mes Finances.

Protection des Epargnants : La Commission européenne doit revoir sa copie avant la fin de l’année

Comme suite à l’adoption, le 26 novembre 2014, du règlement Priip (Packaged Retail and Insurance-based Investment Products ou produits d’investissement packagés de détail et fondés sur l’assurance) en novembre 2014, destiné à renforcer le devoir d’information vis à vis des épargnants, la Commission européenne a précisé ses intentions à travers un règlement délégué adopté le 30 juin 2016 qui devait entrée en vigueur au 1er janvier 2017.

PRIIP, de quoi s’agit-il exactement ?

Le texte adopté en juin dernier en application du Réglement précité est destiné à améliorer l’information financière transmise aux épargnants en vue de protéger les consommateurs et renforcer leur confiance dans les marchés financiers. Pour atteindre ce but, il prévoit la délivrance d’ un document d’informations clés (DIC) standardisé pour chaque produit commercialisé. Dans ce document devront figurer le type du produit d’investissement, les risques encourus, la perte maximale possible et les frais qui lui sont associés. Le professionnel commercialisant le produit devra, par ailleurs, fournir au souscripteur trois scénarios de performance (défavorable, modéré et favorable) et des conseils relatifs à la durée de rétention. Le document précisera enfin les modalités de retrait et de résiliation et les modalités de réclamation.

Une avancée pour les épargnants… du moins sur le papier

Comme l’a indiqué la Fédération Française d’Assurance dans un communiqué, peu de temps avant le verdict sans équivoque du Parlement Européen, ce texte qui se veut protecteur de l’épargnant et du petit investisseur peut se révéler contreproductif. Mettant en garde contre le risque de délivrance « une information opaque et trompeuse allant à l’encontre de leur protection » la FFA avec de nombreux acteurs du secteur (Associations de professionnels et d’épargnants tels que la FBF pour le secteur bancaire, la FAIDER pour les représentants des épargnants ou encore ) met en avant la complexité des mesures prises par la commission qui impose la réalisation d’un document d’information spécifique pour chaque support d’investissement, pour chaque option de gestion et par possibilité de sortie. Cette multipilication des documents à fournir à l’épargnants peut à la fois noyer ce dernier sous les informations et engendrer par ailleurs des surcoûts non négligables pour les professionnels du secteur qui pourraient être de ce fait tentés viore contraint à une réduction de l’offre sur le marché des UC ce qui conduirait in fine à « une concentration du marché ».

Le verdict sans équivoque du Parlement Européen

Après un premier revers le 1er septembre 2016, lors de l’examen du texte par la commission des des affaires économiques du Parlement Européen, cette dernière appelant à une révision du texte formulée par la Commission Européenne, la Séance plénière du 14 septembre confirme à 602 voix contre 4 le rejet du texte adopté en juin dernier. Il appartient, maintenant, à la Commission de proposer de nouvelles normes d’ici la fin d’année faute de quoi les professionnels du secteur devront appliquer le texte 2014 sans plus dont les contours sont jugés à ce jour imprécis.

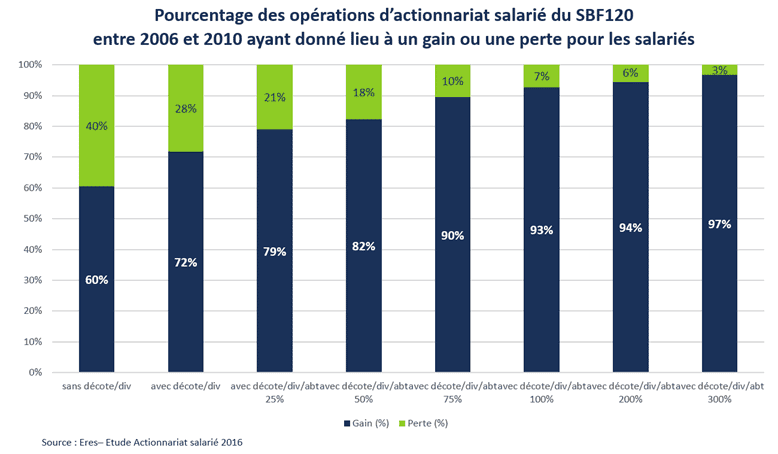

Actionnariat salarié : un placement rentable ?

Dans la dernière édition de son enquête annuelle sur sur l’Actionnariat Salarié des entreprises cotées en France, le groupe ERES s’est intéressé au performance des opérations d’actionnariat salarié réalisées entre 2006 et 2010 par les entreprises du SBF120.

Hors abondement de l’entreprises, les salariés des entreprises visées par l’étude qui ont investi en titre de leur entreprises auraient réalisé, sur la période considérée, un gain moyen de l’ordre de 78 % (décote et dividendes compris). La part des gains avec prise en compte d’un abondement de 300 % atteindrait selon l’étude 547 %. Ces chiffres doivent toutefois être lus avec précaution dans la mesure où rien n’obligent les actionnaires salariés de détenir leur titre sur une si longue période.