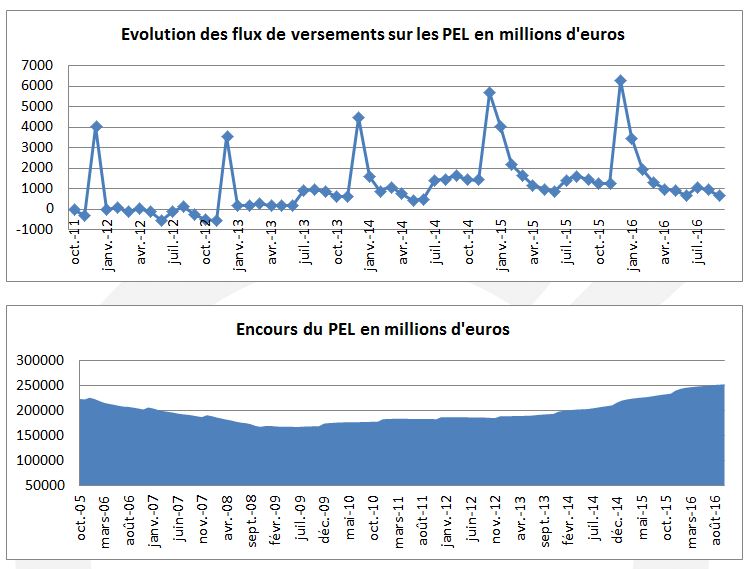

Le Plan d’Épargne Logement, croissance stoppée ?

L’épargne logement n’est plus le placement phare qu’il a été jusqu’au mois d’août ; la faute à la baisse de son taux de rémunération. Même si le passage de 1,5 à 1 % ne concerne que les nouveaux plans souscrits après le 1er août de cette année, les ménages ont réduit leurs versements. Au mois d’octobre, ils s’élevaient à 687 millions d’euros après 664 millions d’euros en septembre contre 1,027 milliard d’euros au mois de juillet et 3,481 milliards d’euros au mois de janvier. Depuis un an, les versements mensuels étaient toujours supérieurs à 1 milliard d’euros (les mois de décembre sont atypiques car ils intègrent le versement des intérêts).

L’actionnaire individuel, une espèce en voie de disparition ?

La France compte de moins en moins d’actionnaires individuels. En effet, il n’y aurait, selon une récente enquête Kantar – TNS réalisée pour l’Autorité des Marchés Financiers, plus que 3 millions d’actionnaires individuels contre 7 millions en 2008. Le taux de détention d’action est passé de 13,8 % en 2008 à 6,2 % en mars 2016 (contre 6,6 % en 2015). Ce repli de la possession conduit également à une baisse du nombre de détenteurs de PEA. En mars 2016, seulement 6,8 % des Français détiendraient un PEA contre 7,1 % en 2015. Ce recul est la conséquence de la crise de 2008 et du durcissement de la fiscalité sur les comptes titres en 2012.

Les ménages ne détiennent plus que 10 à 12 % de la capitalisation de la Bourse de Paris contre un tiers en 1970.

Selon une étude de Havas Paris et Opinion Way publiée au mois de novembre, l’actionnaire individuel est avant tout un homme (pour 72 % des actionnaires) qui vit surtout en Île-de-France (25 % contre 18 % pour l’ensemble des Français). Il est majoritairement actif, contrairement à certaines idées reçues (55 %), diplômé (46 % bac +2 et plus) et appartient à une catégorie socioprofessionnelle supérieure. Ses revenus sont aussi plus élevés plus que la moyenne (42 000 euros par an en moyenne contre 30 000 euros pour l’ensemble des ménages). 63 % des actionnaires détiennent moins de 5 lignes dans leur portefeuille ; ils privilégient les actions du CAC40 (85 % d’entre eux). Les actionnaires n’échappent pas à la digitalisation. Ils se renseignent de plus en plus sur les sites en ligne avant d’acheter. Même si cela reste marginal, un nombre croissant d’actionnaires réalise ses achats, ses arbitrages, ses ventes directement sur Internet. Il est à noter que si l’actionnaire individuel reste encore plus âgé que la moyenne des Français, depuis quelques années, un rajeunissement est en marche. La part des 65 ans est passée de 38 % en 2014 à 32 % quand celle des moins de 35 ans est passée de 11 à 13 %. 38 % des actionnaires ont moins de 50 ans contre 36 % en 2014. Deux tiers des actionnaires ont acquis leurs actions avant 40 ans en 2015 contre 52 % en 2014. Ce rajeunissement s’accompagne d’un engagement plus important des actionnaires. 55 % d’entre eux conservent leurs actions plus de 5 ans et près de 44 % votent aux assemblées générales contre respectivement 44 % et 35 % en 2014.

Le crédit à la consommation

Le crédit à a consommation a connu une forte baisse à partir de 2008. La crise et le durcissement de la législation expliquent cette rupture. La baisse des taux depuis trois ans a inversé la tendance de repli.

Au second trimestre 2016, la progression a été de 5,6 % faisant suite à une augmentation de 4,6 % au premier trimestre. Si l’Espagne et l’Italie connaissent des progressions plus fortes qu’en France, en revanche, en Allemagne, la hausse est un peu plus mesurée.

Le crédit à la consommation a un fort effet sur la demande des ménages en biens, en particulier en ce qui concerne les voitures. La progression des immatriculations de véhicules neufs est en grande partie liée au redécollage des crédits‑bails (ou locations avec option d’achat – LOA). L’encours des locations avec option d’achat est en hausse continue depuis le début des années 2000. Les encours ont été multipliés par près de six en quinze ans. Le risque sur ces crédits est assez faible car les ménages qui y recourant ont, en moyenne, un niveau de revenus supérieur à la moyenne.

La France bénéficie d’un contexte porteur en matière de crédits à la consommation avec des taux qui sont inférieurs en moyenne de 170 points de base à la moyenne de la zone euro.

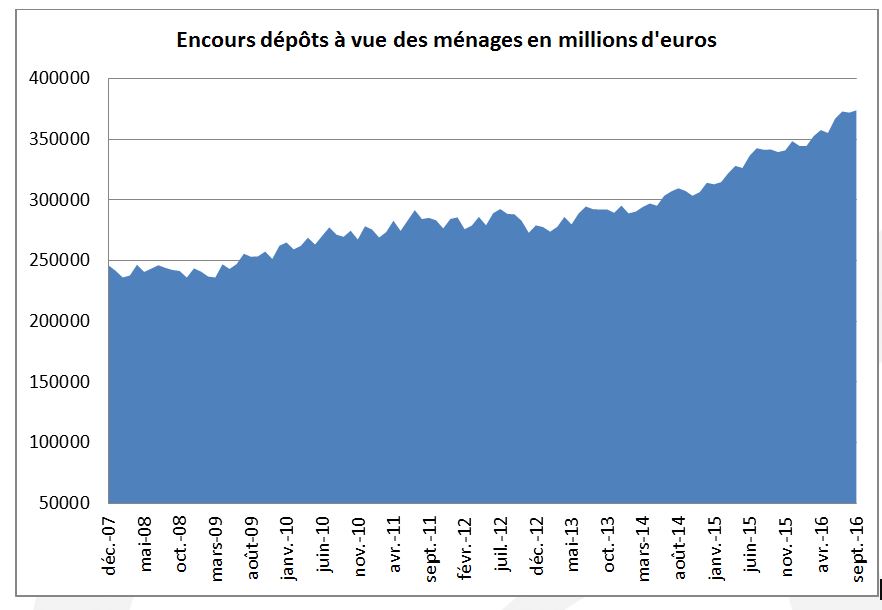

Les dépôts à vue, toujours plus hauts !

Les ménages ont accru leurs dépôts à vue de 25 milliards d’euros sur les sept premiers mois de l’année. L’encours atteignait 374 milliards d’euros, ce qui constitue un record absolu. Les polémiques sur l’assurance-vie et la baisse des taux conduisent les ménages à laisser toujours plus de liquidités sur leurs comptes courants.

Assurance-vie et Livret A, le retour de la décollecte

Au mois d’octobre, le Livret A comme l’assurance-vie ont connu une décollecte. Après sept mois consécutifs de collecte positive, le Livret A a, en effet, enregistré, au mois d’octobre, une décollecte de 1,02 milliard d’euros. Il fallait remonter au mois de novembre 2015 pour enregistrer un tel recul. Avec le LDD, la décollecte est de 1,55 milliard d’euros soit un niveau pas rencontré depuis le mois d’octobre dernier. Ce mouvement de décollecte efface presque tous les gains des sept derniers mois. Sur l’année, la collecte reste positive de 140 millions d’euros pour le Livret A et le LDD (et de 1,23 milliard d’euros pour le Livret A).

Pour l’assurance-vie, la dernière décollecte datait du mois de décembre 2013. En octobre, le montant des rachats a excédé les versements de cotisations de 100 millions d’euros.

La polémique liée à la loi Sapin II avec les mesures exceptionnelles en cas de crise financière a sans nul doute pénalisé, au mois d’octobre, la collecte de l’assurance-vie. La communication sur l’éventuelle baisse du rendement des fonds euros, doublée des nombreuses incertitudes politiques et économiques, a incité les détenteurs à accroître, en octobre, les rachats sur ce placement.

À l’automne, les ménages doivent faire face à des dépenses incontournables comme le paiement du dernier tiers provisionnel (en septembre) et celui des impôts locaux (octobre et novembre). Les ménages doivent également absorber les coûts des rentrées scolaires et, le cas échéant, préparer la succession de vacances (Toussaint et fin d’année). Cela a joué évidemment pour le Livret A et à titre résiduel pour l’assurance-vie. Les Français prennent également en compte le ralentissement des gains de pouvoir d’achat générés par la baisse du prix du pétrole.

Après la pluie, le beau temps ou l’inverse ?

Durant des semaines, les taux bas étaient une source infinie d’inquiétudes ; nombreux étaient ceux qui souhaitaient le retour des taux d’intérêt positifs. La hausse constatée ces deniers jours génère, à son tour, chez un certain nombre d’acteurs, un effroi.

Plusieurs facteurs contribuent à cette hausse. La première et c’est une bonne nouvelle, est le retour d’une très légère inflation. Il ne faut pas oublier que la Banque Centrale Européenne a opté pour un « Quantitative Easing » pour empêcher la déflation et pour se rapprocher, autant que, possible de l’objectif d’augmentation des prix de 2 %. L’inflation qui était nulle en 2015 atteint désormais 0,5 % et pourrait se rapprocher de 1 % au cours des prochains mois en cas de hausse du prix du pétrole.

À moyen terme, les investisseurs considèrent que l’inflation devrait augmenter, ce qui conduirait à une hausse des taux d’intérêt. Par ailleurs, ce phénomène est amplifié par les engagements pris par le nouveau Président des États-Unis d’accroître certaines dépenses publiques et donc le déficit budgétaire. En outre, la tendance est au réamorçage des politiques budgétaires. Après plusieurs années d’austérité, du moins pour certains États, plusieurs organisations internationales dont le FMI et l’OCDE appellent de leurs vœux des relances budgétaires ciblées sur les investissements. Les tensions financières dans certains pays comme l’Italie avec le problème des créances douteuses des banques contribuent à l’augmentation des taux au sein de la zone euro surtout qu’elles se doublent de fortes incertitudes électorales et institutionnelles.

La reprise des taux sera-t-elle forte et durable ?

L’augmentation des prix est encore très liée à l’évolution des prix de l’énergie. Du fait de l’importance du chômage dans plusieurs pays de la zone euro, la transmission de l’inflation des prix des biens à celle des salaires est, pour le moment, limitée. Les surcapacités de production demeurent importantes pour les biens industriels ce qui limite d’autant les relèvements de prix. Plusieurs facteurs structurels pèsent, par ailleurs, durablement sur les prix. Le vieillissement freine la demande en biens quand l’économie digitale, avec des coûts marginaux nuls ou quasi nuls, est, par nature, déflationniste. Le développement d’une consommation de l’usage qui remplace celle de l’achat et des plateformes collaboratives est également un frein aux augmentations des prix en réduisant la demande finale et en accentuant la concurrence.

Les banques centrales ne laisseront pas les taux s’emballer faute de quoi plusieurs États seraient dans l’incapacité de faire face à leurs échéances pour le remboursement de leur dette. Une augmentation d’un point des taux d’intérêt peut coûter près d’une dizaine de milliards d’euros pour des États fortement endettés comme la France ou l’Italie. Pour enrayer la hausse, les banques centrales pourraient accroître leurs achats de titres.

Le scénario d’une hausse progressive et maitrisée des taux reste le scénario le plus crédible. Certes, ce scénario pourrait être remis en cause en cas de grave crise. Si l’Italie se révélait ingouvernable ou si la recapitalisation de ses banques apparaissait compliquée à mener, il est fort probable que les tensions sur les taux s’accentueraient.

Questions à Jean-Pierre Gaillard, journaliste et chroniqueur boursier

Contrairement aux craintes émises par de nombreux analystes, le référendum britannique sur la sortie de l’Union européenne et l’élection de Donald Trump à la Présidence des États-Unis ont eu peu d’effets négatifs, voire ont eu des effets positifs sur les marchés financiers. Pourquoi ? Cela peut-il durer ?

Avant ces deux évènements, à savoir le Brexit et l’élection de Donald Trump, les marchés avaient corrigé, voire, d’une certaine façon, anticipé leur possible survenue. Bien que d’une ampleur différente, la réaction a été semblable dans les deux cas. Si les marchés ont plus violemment réagi au Brexit, on a assisté, dans les deux cas, à un rapide retour à des niveaux supérieurs, tout particulièrement en ce qui concerne l’élection présidentielle américaine. En revanche, pour ce qui est du référendum britannique, les conséquences devraient être négatives. La suite nous le dira car si le vote a eu lieu, le Brexit reste entièrement à réaliser.

Au même titre que pour le Brexit, il convient d’attendre un peu avant de se prononcer sur l’impact de l’élection américaine, car l’entrée en fonction de Donald Trump est prévue le 20 janvier prochain. Nous avons à faire face à deux Donald Trump, le premier, celui de la campagne électorale, exubérant, cassant, tout à fait imprévisible et le second, élu, bien plus posé et plus conciliant bien que toujours aussi imprévisible. On dispose à ce jour de peu d’éléments sur son programme et surtout sur son éventuelle mise en œuvre. On assiste, d’une part, depuis le vote, à une succession de renoncements sur des sujets aussi divers que le projet de mur entre les États-Unis et le Mexique pour limiter l’immigration clandestine ou encore le mariage homosexuel et l’Obamacare. Il semble en revanche conserver des positions fermes, en particulier en ce qui concerne les nominations des membres de son équipe, avec une équipe très dure.

Depuis le début de l’année, le CAC40 n’arrive pas à passer durablement au-dessus des 4 500 points. Quelles sont les raisons de cette léthargie française et de ce décalage avec les autres grandes places européennes ?

Avant de comparer la performance du CAC40 avec celle des autres places européennes, il faudrait dans un premier temps uniformiser le mode de calcul des différents indices. Le Dax allemand qui est par exemple calculé « dividendes bruts réinvestis », est encore en ce moment autour de 10 600 points quand le CAC40, calculé hors dividendes, lui n’est qu’à 4 600. Pourtant, Euronext fait bien le calcul, en temps réel, tous les jours, du CAC dividendes réinvestis. Ce dernier s’élève à environ 8 900 points. Voilà qui change tout et laisse entrevoir, sur le long terme notamment, le visage des actions sous un tout autre angle, bien plus favorable.

Le plus important, pour l’instant c’est la santé et la vie des entreprises, or en 2016, leurs résultats progressent. Par conséquent, les marchés financiers devraient bien sûr suivre ; d’autant que 2017 s’annonce favorable pour les bénéfices également. Enfin, n’oublions pas que les entreprises françaises sont pénalisées tant sur le plan de la fiscalité et des prélèvements sociaux que par un code du travail devenu irréaliste et par une paperasserie envahissante. C’est une situation qui pourrait changer l’an prochain.

Malgré des taux d’intérêt au plus bas et un environnement réglementaire un peu chahuté, les ménages français continuent à épargner mais optent pour une certaine forme d’attentisme en privilégiant les dépôts à vue et les placements courts peu rentables. Que préconiseriez-vous aux épargnants qui semblent un peu perdus?

Les Français souffrent d’un manque cruel de culture actionnariale, ils ont peur des actions qui, il est vrai, sont affectées d’une volatilité souvent bien plus importante que les autres classes d’actifs. Aussi, les gouvernements successifs, les professionnels de la finance et les autorités de tutelles devront faire preuve de beaucoup de pédagogie pour faire comprendre que le rendement est forcément en rapport avec le risque que l’on prend.

Si on parvenait à instaurer un cadre fiscal, juridique et administratif stable, cela constituerait une avancée qui permettrait d’apaiser les marchés. On peut toujours espérer qu’un homme politique providentiel qui parviendrait à restaurer la confiance en l’avenir, le retour du plein-emploi et garantirait aux retraités qu’ils pourraient bénéficier d’une pension décente relancerait de facto la consommation et bien sûr la croissance. Ce mouvement serait souhaitable d’autant que la reprise de l’inflation commence à se dessiner. Mais ceci n’est qu’un rêve…

Bientôt, avec la reprise, modeste mais réelle, qui se dessine en ce moment, les placements d’attente ne seront plus de mise. Aussi, toujours quand la croissance repart, la meilleure protection contre l’inflation, reste les actions.

Avec de nombreuses élections prévues en 2017 en Europe, en France, aux Pays-Bas, en Allemagne et peut-être aussi en Italie, comment voyez-vous l’année boursière ?

Avec la mondialisation, les élections dans les « petits-moyens pays » sont sans grande incidence sur les marchés. En revanche, quand il s’agit de l’Amérique c’est un phénomène mondial. Ce sera sans doute le cas prochainement pour la Chine et l’Inde également.

Pour illustrer le faible impact actuel des élections nationales, je souhaite revenir sur l’élection de François Mitterrand qui avait, en 1981, fait tomber la Bourse de Paris dans la déprime et le pessimisme. L’indice avait alors perdu près de 30 % entre le 12 et le 30 mai 1981 et 90 % des actions étaient incotables tant le marché était déséquilibré. Mai 2012, 31 ans après, l’élection de François Hollande a donné lieu, le lundi qui a suivi, à une hausse des marchés.

Aujourd’hui, le Brexit et l’élection de Donald Trump reflètent bien la défiance des électeurs à l’égard du système actuel. Une impression de « ras-le-bol » généralisé semble se propager avec une volonté de changer les équipes en place et une montée des thèses populistes. De fait, il existe de fortes incertitudes quant à l’issue des élections européennes à venir, y compris en France. Or, on le sait l’incertitude est loin d’être appréciée par les marchés. Il reste certes encore beaucoup d’obstacles à franchir, mais s’il n’y en avait pas les marchés seraient bien plus chers qu’aujourd’hui et dès lors il n’y aurait peut-être plus d’espoir de progression possible. Voilà pourquoi, je considère que la hausse est encore devant nous.

Europe 1 – L’assurance vie est-elle un placement encore rentable ?

Philippe Crevel était au micro d’Europe 1 pour évoquer la décollecte de l’assurance vie en octobre. Il revient sur ses raisons de la méfiance des Français à l’égard de ce placement. Explique les attraits que peut revetir ce placement.

Dossier familial – Assurance vie : pour la première fois depuis trois ans, les retraits ont excédé les versements en octobre 2016

Retrouvez l’analyse de Philippe Crevel sur la décollecte enregistré en octobre par l’assurance vie, reprise dans le Dossier familial.

Les Echos – Quelle épargne retraite dans un contexte de taux bas ?

Dans cet article consacré à l’épargne retraite, Philippe Crevel, Directeur du Cercle de l’Épargne revient notamment sur l’atrait de la pierre « voie de passage obligée » pour préparer sa future retraite.

Les Echos – L’assurance-vie dans le rouge pour la première fois en 3 ans

Retour de la décollecte pour le placement préféré des Français. Retrouver dans cette article des Echos qui cite le Cercle de l’Épargne, les explications de Philippe Crevel.

Gestion de Fortune – L’assurance vie bascule dans le rouge en octobre 2016

Après une collecte à l’équilibre, l’assurance vie trébuche en octobre et redécouvre la décollecte. Les explications de Philippe Crevel sur ce mauvais résultat pour le placement fétiche des Français.

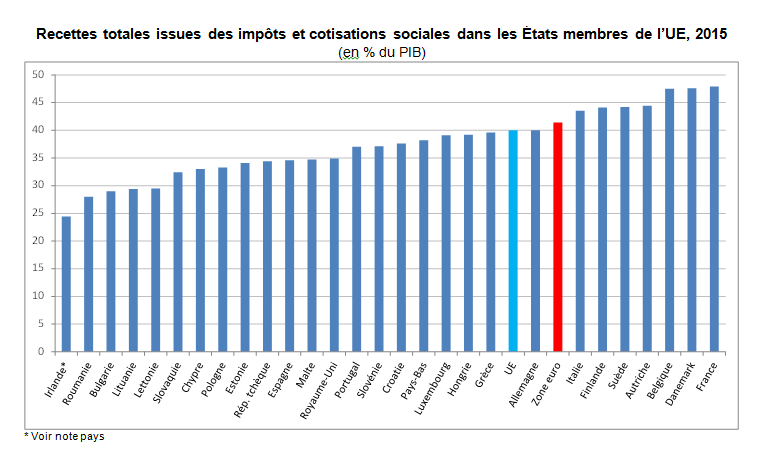

Recettes fiscales : La France championne d’Europe

D’après une étude d’Eurostat, la France détient en 2015 se distingue en Europe avec le ratio global recettes fiscales /PIB le plus élevé parmi les 28 Etats membres. Ce ratio est de fait de 47,9 % en France contre 40 % au sein de l’UE et 41,4 % dans la zone euro.

La France est suivie de près par le Danemark et la Belgique où la somme des impôts et des cotisations sociales nettes en pourcentage du PIB atteint respectivement 47,6 % et 47,5 % du PIB quand l’Allemagne est dans la moyenne de l’UE. A l’inverse, c’est l’Irlande, souvent accusé de réalisé du dumping fiscal, qui détient le record du plus faible ration (24,4 %) suivie des pays de l’Est de l’Europe avec la Roumanie (28,0%), la Bulgarie (29,0%), la Lituanie (29,4%) et la Lettonie (29,5%).

Dans le détail, les recettes fiscales qui sont constituées des impôts sur la production et sur les importations, les impôts sur le revenu et le patrimoine ainsi que les cotisations sociales. La France est en tête pour les cotisations sociales qui représentaient en 2015, 18,9 % du PIB. Elle se situe dans la moyenne haute au titre de la part des impôts sur la production et sur les importations qui représente 16 % du PIB (contre 22,1 % en Suède et 13,3 % de la zone euro). En revanche, elle est conforme à la moyenne européenne au titre des impôts sur le revenu et le patrimoine avec 12,6 % de PIB.

Si la hausse n’ a été que de 0,1 % entre 2014 et 2015, en 10 ans, le ratio des recettes/ PIB a enflé de 3,4 % en France contre une hausse plus limitée en Allemagne +1,5 % de PIB. Les plus fortes hausses sur l’intervalle de 10 ans sont constatées en Grèce (+6,1 % de PIB) – une hausse concentrée sur 5 dernières années du fait de la crise économique – et en Italie (+4,3 %). A l’inverse l’Irlande a réduit de près de 7 points la poids des recettes fiscales dans le PIB.

Chômage : nouvelle baisse en octobre

Avec 11 700 demandeurs d’emplois de catégorie A en moins, la France métropolitaine compte à présent 3 478 800 demandeurs d’emploi tenus de rechercher un emploi et sans activité s’établit. La baisse est ainsi de 0,3 % sur le mois d’octobre est de de 0,8 % (- 27 800 personnes) sur les trois derniers mois.

Cette baisse profite d’abord au moins de 25 ans dont le nombre de demandeurs recule de 1,5 % sur un mois et de 8,2 % sur un an, quand pour les classe d’âge intermédiaire (25-49 ans) ce recul est respectivement de 0,4 % et 3,3 %. La situation des seniors, restent en revanche, problématique avec un nombre de demandeurs d’emploi qui continu à s’accroître (+0,4 % sur le mois d’octobre, +1,4 % sur 3 mois et +1,6 % sur un an).

Le nombre de demandeurs d’emploi en catégories A, B, C qui atteint 5 460 800 fin octobre 2016,est également en retrait sur un mois (-0,4 %). Il reste, en revanche en progression sur 3 mois (+0,3 %) et sur un an (+0,4 %) pour l’ensemble des tranches d’âges.

Dans la France entière, avec prise en compte des Département et les régions d’outre mer, le nombre de demandeurs de catégorie A s’élève à 3 733 800, également en recul de 0,3 % également par rapport à septembre. Toute catégorie confondus, la France on compte à présent 5 760 600 demandeurs.

Résultat de l’assurance vie en octobre 2016 : Accès de faiblesse confirmé

Résultat de l’assurance vie en octobre 2016 :

Accès de faiblesse confirmé

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Après une collecte nulle en octobre, l’assurance vie enregistre pour la première fois depuis décembre 2013, une décollecte qui s’élève à 100 millions d’euros.

La rupture amorcée en septembre est donc confirmée. La polémique liée à la loi Sapin II avec les mesures exceptionnelles en cas de crise financière a sans nul doute pénalisé, au mois d’octobre, la collecte de l’assurance vie. La communication sur l’éventuelle baisse du rendement des fonds euros, doublée des nombreuses incertitudes politiques et économiques ont incité les détenteurs à accroître en octobre, les rachats sur ce placement.

De fait, nous n’assistons pas à une crise des cotisations puisque la collecte brute de l’assurance vie a progressé en octobre pour s’établir à 10,1 milliards d’euros contre 9,6 milliards d’euros en septembre. En revanche, les rachats sont passés de 9,6 milliards d’euros en septembre à 10,2 milliards en octobre. Une hausse qui tient à la fois à la polémique suscitée par le débat de la loi Sapin II et à l’engouement retrouvé pour l’immobilier.

Par ailleurs, les épargnants Français commencent à prendre en compte l’attrait des unités de compte (UC) et du rendement qu’elles peuvent générer. Les montants versés dans les supports en UC s’établissent ainsi à 2,5 milliards d’euros en octobre contre 1,8 milliard le mois précédent. Toutefois, la barre des 20 % semble difficile à franchir puisque les cotisations versées sur ces supports restent sur les 10 premiers mois de l’année, comme en septembre, à 19 %.

L’encours de l’assurance vie atteint 1 621 milliards d’euros en octobre. Pour la fin de l’année nous devrions rester sur une collecte nette faible mais positive, sachant qu’en décembre, le versement des primes salariales permet un mois correcte pour l’assurance vie.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

BFM Business – « Intégrale Placement » spécial épargne sociale et solidaire

Le Livret A chute en octobre 2016

Le Livret A chute en octobre 2016

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Après sept mois consécutifs de collecte positive, le Livret A enregistre, au mois d’octobre, une décollecte de 1,02 milliard d’euros. Il fallait remonter au mois de novembre 2015 pour enregistrer un tel recul. Avec le LDD, la décollecte est de 1,55 milliard d’euros soit un niveau qui n’a pas été rencontré depuis le mois d’octobre dernier. Ce mouvement de décollecte efface presque tous les gains des sept derniers mois. Sur l’année, la collecte reste positive de 140 millions d’euros pour le Livret A et le LDD (et de 1,23 milliard d’euros pour le Livret A).

Le mois d’octobre n’est généralement pas un bon mois pour le Livret A, avec 7 collectes négatives depuis 2006.

À l’automne, les ménages doivent faire face à des dépenses incontournables comme le paiement du dernier tiers provisionnel (en septembre) et celui des impôts locaux (octobre et novembre). Les ménages doivent également absorber les coûts des rentrées scolaires et le cas échéant préparer la succession des vacances (Toussaint et fin d’année).

Les Français prennent également en compte le ralentissement des gains de pouvoir d’achat générés par la baisse du prix du pétrole. La polémique sur les règles de fixation des taux n’a pas eu d’incidence sur les résultats d’octobre car elle est intervenue en novembre.

Avec les dépenses de fin d’année, le processus de décollecte pourrait se poursuivre en novembre, décembre étant un mois atypique du fait du versement des primes de fin d’année.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Les Français épargnent de plus en plus pour leur retraite

La retraite, comme le révèlent les enquêtes annuelles du Cercle de l’Epargne, constitue l’une des préoccupations prioritaire des Français. Pourtant, la place de l’épargne retraite reste marginale en comparaison avec le poids considérable des prestations servies par les régimes obligatoires (retraite de base et complémentaires).

De fait, les Français privilégient l’assurance vie – pour les placements financiers – pour préparer leur retraite. La récente étude sur l’épargne retraite en France publiée par l’ Observatoire des Retraites Européennes Eres met en avant les chiffres 2015 dans ce domaine et insiste sur le fait que l’assurance vie représente 46% de l’épargne en vue de la retraite.

L’épargne retraite atteindrait ainsi – assurance vie en vue de la retraite comprise -, à la fin 2015, 767 Mds d’euros. L’épargne collective représente 12,5 % du total quand l’épargne individuelle 9,3 %. L’étude qui intègre par ailleurs l’épargne salariale dans sa comptabilité, considère que cette dernière compte pour 7,3 % de l’épargne retraite.

Les versements réalisés en vue de l’épargne retraite, auraient quant à eux progressé de 40 % en 2015 et atteignent 55,7 Mds d’euros.

REVENUS, ÉPARGNE ET RETRAITE

Les Français épargnent et ils déclarent le faire afin de préparer leur retraite mais évidemment cette appétence est fonction de leur niveau de revenus. L’équipe du Cercle a repris les résultats de l’enquête 2016, les Français, leur épargne et leur retraite en prenant en compte leurs revenus.

Si les Français sont, pris dans leur moyenne, globalement épargnants, dans les faits, l’effort d’épargne se concentre sur les 20 % des Français les plus riches.

Au sommaire de l’étude

Epargne : des attentes différentes selon les revenus

- Le risque : l’apanage des plus aisés

- placement immobilier : les classes moyennes sont les seules à privilégier la transmission aux héritiers

- Épargne financière : l’importance du rendement croît avec les revenus

- L’assurance-vie devance l’immobilier au sein des classes populaire

- Assurance-vie : la garantie du capital une priorité pour les petits épargnants et les classes moyennes

perception et préparation de la retraite selon les revenus

- La retraite une source d’inquiétudes pour les revenus modestes…

- …Qui justifierait de travailler plus longtemps

- La peur de faillite du système de retraite est d’autant plus forte que les revenus sont faibles

- Les titulaires de revenus modestes très opposés au report de l’âge légal de départ à la retraite

- Les classes moyennes favorables à l’unification des régimes et au développement de l’épargne longue

- L’épargne-retraite : Une question de moyens avec des finalités différentes selon ses revenus

- Les principales vertus de la capitalisation selon le niveau de revenus

- L’épargne longue pour préparer la retraite des classes moyennes et des ménages à faibles revenus

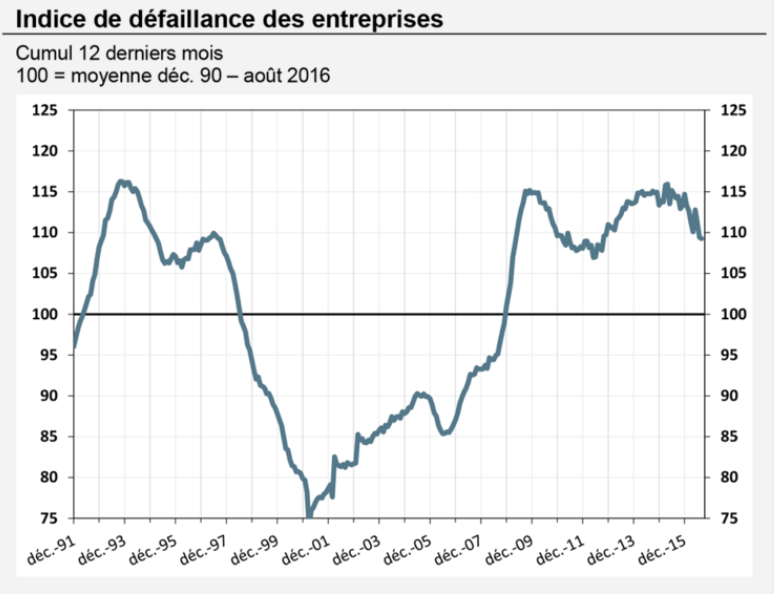

Moins d’entreprises défaillantes en août 2016

D’après les chiffres de la Banque de France, le nombre de défaillances enregistrées sur les douze derniers mois s’établit à 60 142 à la fin août. Sur un an il recule de 4,4 % toutes entreprises confondues. Dans le détail, la baisse est de 4,3 % pour les PME. Elle est lus notable encore pour le segment des ETI-grandes entreprises (-20 %).

Si la situation semble globalement s’améliorer partout (ou presque) , ce sont les secteurs de la construction et de l’industrie, principalement touchées par la crise, qui enregistrent le plus fort recul du nombre de défaillances cumulées sur 12 mois (respectivement 8,3 % et -8,0 %). A l’inverse le secteur des transports continu à être en difficulté avec un cumul des défaillances toujours e n hausse (+1, 9 %).

D’après les premières estimations réalisés par la Banque de France, le cumul des défaillances diminuerait de nouveau à fin septembre 2016 (-5,7 %). L’évolution de l’indicateur de defaillance des entreprises met en évidence une amélioration de la situation, depuis près de 2 ans et demi, même s’il reste à près de 10 point au dessus de sa moyenne sur longue période.

France : un troisième trimestre encourageant sur le terrain de l’emploi

Porté par l’intérim qui rebondit sur le 3e trimestre après un deuxième trimestre étale, le marché de l’emploi non marchand continue sa progression. Entre juillet et septembre, le nombre de créations d’emplois dans les secteurs marchands non agricoles enregistre une hausse de 0,3 % (+52 200 créations nettes après + 29 500 le trimestre précédent).

| données CVS en % en fin de trimestre | |||

| Champ : ensemble de l’économie hors agriculture et emploi public dans les secteurs non marchands (administration, éducation, santé et action sociale) | |||

| * Les intérimaires sont comptabilisés dans le secteur tertiaire quel que soit le secteur dans lequel ils effectuent leur mission. | |||

| Sources : Insee et Dares | |||

| Évolution en pourcentage | |||

|---|---|---|---|

| sur 3 mois | sur un an | ||

| 2016 | 2016 | 2016 | |

| T2 | T3 | T3 | |

| Secteurs principalement marchands | 0,2 | 0,3 | 0,9 |

| Industrie | –0,3 | –0,3 | –1,1 |

| Construction | –0,2 | 0,0 | –0,5 |

| Tertiaire | 0,4 | 0,5 | 1,6 |

| dont intérim* | 0,0 | 5,1 | 8,6 |

Si ces chiffres sont encourageant, ils cachent des disparités selon les secteurs d’activité. Ainsi, dans l’industrie les destructions d’emplois se poursuivent (-9100 après -9500) et dans le secteur de la construction avec seulement 300 emplois nets créés la situation reste stable. En revanche, le secteur tertiaire, sur lequel la France s’est spécialisé tire nettement son épingle du jeu avec près de 61 000 emplois créés. La progression est, hors intérim, de 1,2 % sur un an (+136 300 quand l’industrie a perdu 33 100 emplois et la construction 7100.

De plus le poids de l’intérim dans le nombre de création nette, en données corrigées des variations saisonnières, témoigne du caractère précaire des emplois crées.

Donald Trump : le wait and see des marchés

Le 8 novembre 2016, Donald Trump arrive contre toute attente largement en tête à l’élection présidentielle américaine en ayant réussi à s’imposer dans la quasi-totalité des États pivots tels que l’Arizona, la Floride, la Pennsylvanie ou encore la Virginie.

Sans surprise, l’annonce de la victoire de Donald Trump crée, dans un premier temps, une onde de choc planétaire provoquant la chute des marchés financiers à leur ouverture. La victoire attendu du candidat Républicain a fait dégringoler le Nikkei (qui clos à -5,36 %), le dollar, le peso mexicain et a provoqué le repli des cours du pétrole. L’or, valeur refuge, s’est en revanche nettement apprécié, à 1 302,85 dollars l’once, contre 1 268,30 dollars en début de matinée.

En Europe, l’effet Trump est plus mesuré ainsi, le CAC 40 cédé environ 1,3 % dans la matinée après avoir ouvert en baisse de 2,83 quand le Dax allemand a reculé 2,9% à l’ouverture.

Dans son premier discours, Donald Trump se veut rassembleur et être « le président de tous les Américains.». Pour autant, avec le soutien de 279 grands électeurs, 55 millions de votants, la majorité à la Chambre des représentants et au Sénat le 45e Président des États-Unis, disposera de moyens importants pour appliquer son programme économique.

Adressant également un message aux pays étrangers, il indique vouloir travailler « avec tous les pays qui le voudront », chercher « le compromis plutôt que l’hostilité ». Un discours en décalage avec les déclarations de campagne dans lesquelles il prônait de nombreuses mesures protectionnistes et indiquait vouloir se retirer du partenariat transpacifique conclu en 2015 par Barak Obama, et renégocier l’ALENA qui aurait, notamment, engendré de nombreuses délocalisations d’usines américaine vers le Mexique.

L’effet réel sur les marchés se fera ressentir dans les prochaines semaines, quand le Président Trump aura précisé ses orientations. Il pourrait conduire la FED à décider, à nouveau, de reporter un relèvement de ses taux directeurs.

Principales propositions de Donald Trump

Fiscalité

Particuliers: Donald Trump souhaite s’aligner sur ce que la majorité républicaine du Congrès et mettre en place trois tranches au lieu de sept actuellement, avec réduction du taux maximal de 39,6 à 33% :

- moins de 75.000 dollars: 12 %

- entre 75.000 et 225.000 dollars : 25 %

- plus de 225.000 dollars par an : 33 %

Parents: le candidat propose de permettre la déduction fiscale «complète du coût moyen de la garde d’enfants», sans plus de précisions.

Successions: répondant à une grande revendication des conservateurs, Donald Trump souhaite supprimer l’impôt sur les successions, qui ne frappe plus aujourd’hui que celles supérieures à cinq millions de dollars pour un particulier.

Entreprises: baisse de l’impôt sur les sociétés à 15% contre 35 % aujourd’hui. Toutefois, selon une étude de Goldman Sachs, le taux réel que paient actuellement les sociétés du S&P 500 se situe plutôt à 29%.

Cette mesure réduirait les recettes de l’État et engendrerait, selon, le Tax Policy Center, un accroissement la dette à près de 80% du PIB d’ici à 2036 (contre 71,8% actuellement) si rien n’est fait pour réduire les dépenses.

Taxe de 10% sur le rapatriement des bénéfices réalisés à l’étranger. Moratoire sur toute nouvelle réglementation économique et élimination de celles «qui ne sont pas nécessaires, n’améliorent pas la sécurité et détruisent inutilement des emplois».

Budget

éduire les dépenses publiques, à l’exception des programmes sociaux et militaires, de 750 milliards de dollars, par le biais de baisses annuelles de 1 %.

Politique monétaire

Le mandat de Janet Yellen, la présidente de la Réserve fédérale, arrive à son terme en février 2018. Donald Trump a là aussi martelé dans sa campagne qu’il s’opposerait à la prolongation de son mandat, pour lui préférer un candidat plus en phase avec son programme.

Santé

Suppression de l’Obamacare

Echanges commerciaux

Partenariat transpacifique: Donald Trump se retirerait du partenariat transpacifique (PTP) conclu en 2015 par Barack Obama avec 11 pays du pourtour pacifique, et dont la ratification est actuellement bloquée au Congrès américain.

ALENA : Donald Trump souhaite renégocier l’Accord de libre-échange nord-américain (Aléna) et revoir principalement les relations avec le Mexique qui auraient engendré de nombreuses usines américaines ont été délocalisées, qui est visé par le républicain.

Le candidat souhaite inclure de nouvelles protections contre la manipulation monétaire et prévoit des sanctions douanières contre «les pays qui trichent en subventionnant leurs produits».

Chine: Il souhaite poursuivre les Chinois pour le vol de propriété intellectuelle, lutter contre le dumping commercial chinois et la manipulation de la monnaie chinoise.

Énergie

Climat: annulation du plan climat de Barack Obama. Annulation de l’accord de Paris sur le climat.

Charbon: relance de l’extraction de charbon en supprimant des réglementations environnementales qui rendaient les anciennes centrales thermiques au charbon obsolètes.

Pétrole et gaz: relance de l’extraction offshore. Demander à la société TransCanada de renouveler la demande de permis pour son projet d’oléoduc Keystone XL entre le Canada et les États-Unis, rejeté par l’administration Obama en 2015.

ALENA : Donald Trump souhaite renégocier l’Accord de libre-échange nord-américain (Aléna) et revoir principalement les relations avec le Mexique qui auraient engendré de nombreuses usines américaines ont été délocalisées, qui est visé par le républicain.

Le candidat souhaite inclure de nouvelles protections contre la manipulation monétaire et prévoit des sanctions douanières contre «les pays qui trichent en subventionnant leurs produits».

Chine: Il souhaite poursuivre les Chinois pour le vol de propriété intellectuelle, lutter contre le dumping commercial chinois et la manipulation de la monnaie chinoise.

Immigration

Triplement du nombre d’agents de police aux frontières

Érection d’un «mur» à la frontière mexicaine, financé par le Mexique sous menace de supension des transferts d’argent des travailleurs mexicains illégaux.

Actualité de l’épargne – novembre 2016

Le retour des livrets et les dépôts à vue en forme

Le mois de septembre a été marqué par la progression de l’épargne de court terme quand, dans le même temps, l’assurance-vie faisait du surplace. L’épargne de précaution avec la garantie en capital conserve de nombreux adeptes malgré la baisse des rendements. L’assurance-vie a souffert de la polémique excessive concernant les dispositions que le Gouvernement a introduites dans le cadre de la discussion du projet de loi Sapin II afin de disposer de moyens techniques de geler temporairement les contrats d’assurance-vie en cas de force majeure.

L’encours des dépôts à vue de l’ensemble des agents économiques financiers continue à augmenter, en septembre, assez rapidement, plus de 10 % en un mois pour s’élever à 804 milliards d’euros. Une petite décélération est néanmoins enregistrée. En effet, la progression dépassait 12 % au mois de juillet dernier.

Les comptes sur livret sont en progression de 0,3 % en septembre et leur encours atteint 611 milliards d’euros.

Le Livret A maintient de justesse le cap

Le Livret A a signé, en septembre, un septième mois consécutif en collecte nette positive mais de peu. En effet, elle ne s’élève qu’à 140 millions d’euros contre 1,14 milliard d’euros au mois d’août dernier. Certes, cela est nettement supérieur à la décollecte record de 2,38 milliards d’euros du mois de septembre 2015. Mais, l’année dernière, cette décollecte s’expliquait par la baisse à 0,75 % du rendement du Livret A.

En prenant en compte le Livret A et le Livret de Développement Durable, une décollecte de 410 millions d’euros est enregistrée (la décollecte atteint 560 millions d’euros pour le LDD). Le décalage entre ces deux produits s’explique par le fait que le LDD est plus souvent lié aux comptes courants des ménages que le Livret A. Les ménages, en fonction de leur solde de compte courant, effectuent des arbitrages avec le LDD quand le Livret A est utilisé avant tout comme un produit d’épargne. Cette différence de comportement résulte, par ailleurs, de la distribution du LDD, dès sa création, par les banques du LDD (pour le Livret A, elles ont dû attendre le 1er janvier 2009).

Dans un climat économique incertain, les Français devraient maintenir leur effort d’épargne de précaution dans les prochains mois. Néanmoins, du fait de la disparition des gains de pouvoir d’achat générés par la baisse des prix de l’énergie, la collecte nette devrait être faible en octobre comme en novembre. Durant ces deux mois, les ménages doivent acquitter les impôts locaux.

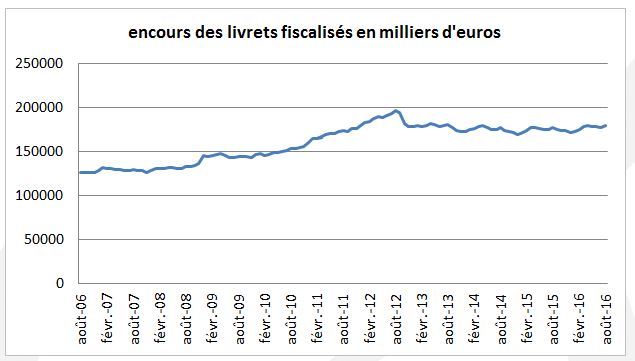

Les livrets fiscalisés de nouveau en hausse

Malgré des taux extrêmement bas, les livrets fiscalisés semblent avoir stabilisé leur encours. Ils avoisinent depuis le début de l’année les 179 milliards d’euros.

L’assurance-vie à la croisée des chemins

En septembre, l’assurance-vie a connu une petite contre-performance sur fond de polémique avec les dispositions de précaution (voir infra) contenues dans le projet de loi Sapin II.

La collecte nette a été nulle au mois de septembre mettant ainsi un terme à 32 mois de collecte nette positive. Cette baisse s’inscrit dans la décélération des collectes nette de ces derniers mois (à l’exception de celle du mois de juillet, +3,5 milliards d’euros).

Le montant des cotisations a été, en septembre, en léger retrait à 9,6 milliards d’euros par rapport à la tendance de ces derniers mois (11 milliards d’euros par mois en moyenne sur les 9 premiers mois de 2016 et 10,4 milliards d’euros en septembre 2015). En revanche, les rachats sont en hausse à 9,6 milliards d’euros et sont légèrement au-dessus de la moyenne (9,4 milliards d’euros sur les 9 premiers mois).

Les épargnants ne renforcent pas le poids des unités de compte au sein de leurs contrats. Ces dernières représentent toujours 19 % du total des cotisations (pour le mois de septembre comme pour les 9 premiers mois de l’année).

Dans les prochains mois, la question du rendement des fonds euros devrait être au cœur de l’actualité d’autant plus que le Gouverneur de la Banque de France qui préside également l’autorité de régulation a, à plusieurs reprises, demandé que les compagnies d’assurances abaissent leurs taux. Les épargnants seront de plus en plus incités à investir sur les unités de compte. Il conviendra alors de regarder si leur appétence en la matière s’accroît.

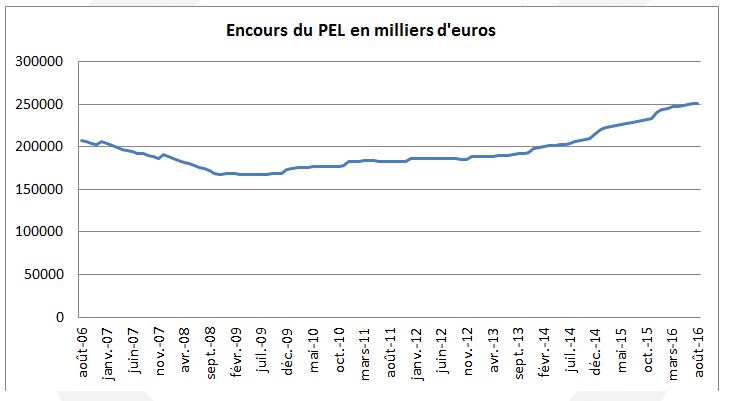

Le Plan d’Épargne Logement, une hausse plus modeste

L’encours du PEL a atteint un sommet historique au mois d’août 2016 à 251 milliards d’euros. Néanmoins, même si la baisse du taux à 1 % ne concerne que les contrats ouverts après le 1er août, une inflexion dans la croissance des primes est intervenue à partir du mois de juillet. La croissance qui était de plus de 10 % est repassée en deçà. Il n’en demeure pas moins que ce produit a enregistré une hausse de 49 % de 2006 à 2016.

Des instruments non-conventionnels pour des temps extraordinaires

Du fait que la phase de taux bas est amenée à durer, il y a une prise de conscience générale que cela modifie en profondeur de nombreux équilibres au sein du système financier. Après des années de taux élevés, nous devons nous habituer à des taux nominaux négatifs ou proches de zéro dans un contexte de faible inflation. Les risques auxquels peuvent être confrontés les acteurs financiers changent. Les pouvoirs publics, régulateurs en tête, surveillent avec attention les conséquences de la mise en œuvre dans la durée de politique monétaire appelée non-conventionnelle.

Dans le cadre du projet de loi relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, dit loi Sapin II, plusieurs mesures visant à garantir la pérennité des contrats d’assurance-vie ont été prises par voie d’amendements. Bernard Delas, vice-président de l’ACPR a récemment déclaré sur ce sujet « qu’en l’absence de mesures adaptées prises avec une anticipation suffisante, les taux bas deviendront, à moyen et long terme, une menace pour la rentabilité et la solvabilité du marché. Et feront peser sur les assureurs des risques qu’ils auront de plus en plus de difficultés à assumer ». Il a ajouté que « les taux bas agissent comme un poison dont les effets sont inéluctables ».

Action sur les taux

Les pouvoirs publics demandent que les rendements des fonds euros des contrats d’assurance-vie qui pèsent plus de 1 300 milliards d’euros prennent mieux en compte la baisse des taux d’intérêt.

Le Gouverneur de la Banque de France, François Villeroy de Galhau, a déclaré au mois de janvier 2016, « il faut poursuivre résolument la baisse des rendements de l’assurance-vie investie en fonds euro ». Il a souligné au mois d’octobre « qu’ils ont été réduits de 25 points de base en 2015 par rapport à l’année précédente. Cependant, cette baisse reste encore insuffisante. »

La loi Sapin II prévoit que le Haut Conseil de la Stabilité Financière puisse, sur proposition du gouverneur de la Banque de France, président de l’Autorité de contrôle prudentiel et de résolution, moduler les règles de constitution et de reprise de la provision pour participation aux bénéfices des compagnies d’assurances. Par cette mesure, en cas de taux non conformes à la réalité du marché, les autorités pourraient peser sur leur niveau en obligeant les compagnies d’assurances à maintenir des niveaux de provision plus élevés.

Le gel des contrats en cas de circonstances exceptionnelles et pour éviter un « assurance-run »

En cas de remontée des taux, les épargnants pourraient être tentés d’abandonner leurs vieux contrats d’assurance-vie et leurs vieux fonds euros au profit de fonds mieux rémunérés. Des rachats massifs pourraient déstabiliser l’assurance-vie au moment même où par le jeu de l’augmentation des taux, les fonds propres des compagnies pourraient être mis à mal.

En cas de faiblesse de fonds propres, du fait de la garantie en capital applicable aux fonds euros, plus de 1 300 milliards d’euros sur 1 620 milliards d’euros pour l’ensemble de l’assurance-vie, le problème de liquidités pourrait se transformer en problème de solvabilité.

La loi Sapin II prévoit qu’en cas de crise grave mettant en danger le système financier, le Haut Conseil de Stabilité Financière, sur proposition du gouverneur de la Banque de France, peut, pour une période de 3 mois reconductible sur avis motivé :

- Empêcher totalement ou partiellement les versements ;

- Empêcher totalement ou partiellement les arbitrages ;

- Empêcher totalement ou partiellement les rachats.

Le Haut Conseil sera amené à fixer les modalités d’application du dispositif et en particulier, par exception, les possibilités d’accès, pour les assurés modestes ou dont les revenus sont majoritairement issus de leur assurance-vie. Par ailleurs, la loi prévoit que « dans sa décision, le Haut Conseil veille à la protection de la stabilité financière et tient compte des intérêts des assurés, adhérents et bénéficiaires »

En gelant les contrats d’assurance-vie, le Gouvernement ne fait pas, contrairement à ce que certains ont pu souligner, main basse sur l’épargne des ménages. C’est avant tout une mesure de précaution pour éviter une panique et une implosion du système financier. C’est une mesure qui a vocation à ne s’appliquer qu’en cas de crise grave. C’est une mesure qui ne remet pas en cause les contrats. C’est une mesure qui ne spolie pas les assurés.

L’Autorité de contrôle de régulation dispose déjà d’un pouvoir de gel des contrats d’assurance-vie mais compagnie par compagnie. Il n’est pas en revanche de son pouvoir ni de sa compétence de bloquer d’un coup tous les contrats. C’est pourquoi, le gel revient au Haut Conseil de la Stabilité Financière qui dépend du Ministère de l’Economie et des Finances.

Tout savoir ou presque sur les contrats d’assurance-vie luxembourgeois

En 2011/2012, en pleine crise des dettes souveraines, les contrats d’assurance-vie luxembourgeois avaient connu une forte croissance, il semblerait que cela soit à nouveau le cas avec la loi sapin II.

Les Français sont, avec les Allemands, ceux qui disposent du plus important portefeuille de contrats luxembourgeois. Le tiers de la collecte luxembourgeoise d’assurance-vie serait français. L’encours des contrats luxembourgeois détenus par les Français atteindrait 40 milliards d’euros.

Cet engouement repose sur des craintes plus ou moins réelles portant sur la sécurisation des contrats de droit français et de manière bien plus positive sur la souplesse de la législation ainsi que le savoir-faire luxembourgeois.

Mais qu’est un contrat luxembourgeois ?

C’est un contrat d’assurance-vie soumis au droit luxembourgeois et non au droit français. Ce sont des contrats gérés par des établissements basés au Luxembourg. Il peut s’agir de filiales d’établissements financiers français.

Quels sont ces avantages par rapport à des contrats de droit français ?

Plusieurs avantages !

Les contrats luxembourgeois sont recherchés au nom de la sécurité qu’ils sont censés procurer à leur détenteur et au nom des innovations en matière de gestion que le droit de notre voisin favorise.

La sécurité

Les souscripteurs d’assurance-vie placent la sécurité parmi leurs priorités. Le Luxembourg, en jouant sur la protection des droits des assurés, s’est créé une réputation sur le sujet.

Le Superprivilège

La notion de super privilège introduite par la loi modifiée du 6 décembre 1991 (article 39 et suivants) sur le secteur des assurances, garantit que l’épargne capitalisée dans les contrats d’assurance-vie luxembourgeois est complètement protégée.

Les clients bénéficient en effet d’une sécurité exceptionnelle en cas de défaillance de la compagnie d’assurances car ils sont légalement privilégiés par rapport aux autres créanciers de la compagnie afin de récupérer en priorité les créances relatives à l’exécution de leurs contrats d’assurance.

La sécurisation des fonds

Le Luxembourg dispose du régime de protection des investisseurs le plus strict d’Europe. Cela se traduit par une exigence légale qui impose que tous les actifs des clients soient détenus par une banque dépositaire approuvée par le Commissariat aux Assurances, contribuant ainsi à renforcer la solidité financière des compagnies. Il y a cantonnement des actifs des clients vis-à-vis de ceux des actionnaires et créanciers de la compagnie d’assurances. Le client peut même choisir la banque dépositaire.

Pour mémoire, en France, l’assuré ne bénéficie que d’une garantie à hauteur de 70 000 euros.

Stabilité du droit et du système politique du Luxembourg

Le Luxembourg met en avant que la législation y est plus stable que dans de nombreux autres pays.

Est-ce que la sécurité est totale ?

Tout est relatif en la matière. En cas de fin du monde, nul ne peut rien garantir. Compte tenu de l’importance des bilans des banques luxembourgeoises, la garantie accordée par l’État est avant tout psychologique.

Au niveau de la gestion : une diversité et du sur-mesure

Le titulaire d’un contrat luxembourgeois a la possibilité de placer sous une autre devise que l’euro ses avoirs. Cela permet de diversifier ses risques et de jouer sur les variations de change de manière plus directe que dans le cadre de contrats multisupports en euros.

Via son contrat luxembourgeois, l’épargnant a la possibilité d’accéder à un très grand nombre de supports et à différentes formules de gestion. Il est à signaler que la législation française s’est récemment adaptée pour permettre aux professionnels d’offrir à leurs clients des produits qui étaient réservés auparavant aux contrats luxembourgeois.

En plus du traditionnel fonds euros, les assurés peuvent accéder à des unités de comptes et à des fonds spécifiques.

Les fonds externes :

Il s’agit d’une offre multisupport telle qu’on la connaît dans les contrats d’assurance-vie français donnant l’opportunité aux clients d’investir dans une large gamme de fonds externes des plus importants gestionnaires financiers. Le choix peut s’effectuer sur des centaines de fonds d’investissement.

Les fonds internes collectifs (FIC) :

Les Fonds Internes Collectifs sont accessibles à un groupe d’investisseurs n’ayant pas nécessairement de liens familiaux. Ils fonctionnent comme des OPCVM. C’est un véhicule idéal pour une gestion collective des contrats.

Les fonds internes dédiés (FID)

Sans doute la spécialité du Luxembourg, les Fonds Internes Dédiés. Ces fonds donnent l’accès à une gamme complète de produits sophistiqués, innovants pouvant inclure des obligations, actions (cotées ou non), fonds internationaux, produits structurés, et des fonds non agréés AMF comme les Hedge Funds et fonds de Private Equity. La gestion des actifs est déléguée à un gestionnaire financier que le souscripteur aura préalablement désigné. Le mécanisme s’apparente un peu à celui d’un trust du point de vue du choix qui est laissé au souscripteur vis-à-vis de la désignation du gestionnaire, du mandataire, et du dépositaire.

Les fonds assurance spécialisés (FAS)

Le FAS ouvre la possibilité d’investir dans des titres vifs sans avoir recours à un gestionnaire financier comme c’est le cas dans un FID. C’est le souscripteur qui décide de la composition du fonds soit lors du versement de la prime initiale, complémentaire ou lors d’un arbitrage.

L’apport en titres

Les contrats luxembourgeois offrent la possibilité au souscripteur d’alimenter son contrat en titres vifs cotés ou non. Cela permet pour un chef d’entreprise, par exemple, de loger les parts de sa société. Cela a été autorisé par la loi Macron pour la France.

Quels sont les frais ?

Les mêmes que pour les contrats français. Ils sont négociables et dégressifs en fonction des montants.

Quelle fiscalité pour ces contrats ?

Il y a application de la règle de la neutralité fiscale. C’est le droit du pays de résidence qui s’applique. Les Français doivent indiquer qu’ils disposent d’un contrat d’assurance-vie au Luxembourg.

Avantages en matière d’ISF

Pour les expatriés sur le point de revenir en France, ouvrir une assurance-vie au Luxembourg pour y placer une partie du capital permet de le soustraire de l’ISF pendant 5 ans.

Ainsi, en vertu de l’article 885 A du CGI, le fait d’avoir été non-résident pendant au moins 5 ans permet d’exclure de l’assiette de l’ISF les biens situés hors de France jusqu’au 31 décembre de la 5e année qui suit le retour en France. Cela peut représenter une économie majeure.

Pour les Français s’expatriant, ils restent soumis à l’ISF sur leurs biens situés en France. Un contrat d’assurance-vie au Luxembourg permet d’échapper à l’imposition en sortant le capital de l’hexagone.

Qui peut investir ?

C’est avant tout réservé à des épargnants importants !

Il faut en moyenne 250 000 euros pour accéder à ces contrats. Mais désormais, certains contrats sont accessibles à partir de 100 000 euros. Pour accéder aux contrats plus sophistiqués, il faut disposer de plusieurs millions d’euros.

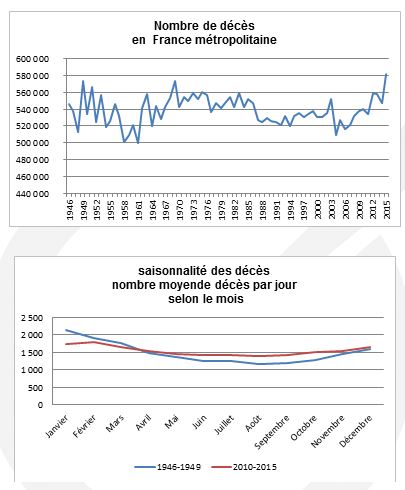

Près de 600 000 décès en France en 2015

L’INSEE a publié les résultats détaillés des décès en France au cours de l’année 2015. Ils se sont élevés à 594 000. Il s’agit du niveau le plus élevé depuis l’après-guerre. Par rapport à 2014, 34 000 personnes supplémentaires sont décédées, soit une hausse de 6,1 %. Cette augmentation s’explique par un effet de génération, ce sont des générations plus nombreuses que les précédentes qui arrivent dans les âges de forte mortalité et par des événements épidémiologiques plus marqués. Sur ce dernier, il faut souligner qu’une population plus âgée est plus sensible aux épidémies.

De 1985 jusqu’aux premières années du XXIe siècle, ce sont les classes d’âge, dites « creuses », nées entre 1915 et 1919 qui sont arrivées aux âges où l’on meurt le plus. De ce fait, il a été constaté de manière logique une baisse du nombre de décès. Au début de la décennie 2010, l’effet des classes creuses ne joue plus. En outre, les premières générations nombreuses de baby-boomers entrent dans des âges où le risque de décéder est plus élevé (en 2011, les personnes nées en 1946 ont 65 ans).

La hausse importante des décès en 2015 s’explique aussi par des raisons conjoncturelles : une épidémie de grippe importante est survenue entre mi-janvier et mi-mars, à laquelle se sont ajoutés plusieurs épisodes de canicule en juillet et août.

Sans surprise, le nombre de décès s’accroît au cours de l’hiver, néanmoins la saisonnalité des décès est moins marquée que dans le passé en raison notamment des canicules.

L’ascenseur social est-il en panne à cause des seniors ?

La pyramide des âges au sein des entreprises est déséquilibrée avec beaucoup de plus de 50 ans et peu de moins de 35 ans. De ce fait, les promotions sont plus difficiles ; les places à responsabilité étant occupées par les aînés. Certes, des places peuvent se libérer du fait de la mobilité externe mais en période de crise, cette dernière a tendance à se ralentir. Avec le report de l’âge de la retraite, le maintien en activité des cadres jusqu’à 67 ans est amené à s’accroître. En outre, la digitalisation et les nouvelles techniques de management raccourcissent les chaînes de commandement. De nombreux postes de direction sont amenés à disparaître ou à évoluer. De ce fait, les probabilités de promotion se réduisent ce qui est une source de frustration sociale qui s’ajoute à celle liée aux faibles augmentations salariales. Sont particulièrement victimes de cette réduction des promotions, les générations de la fin du baby-boom et celles nées juste après dans les années 70. En effet, n’étant pas « digital native », elles se retrouvent en concurrence avec ces dernières. Il n’est pas rare que des sauts de générations se produisent pour des raisons technologiques et sociologiques que ce soit au niveau des entreprises qu’au niveau politique.

La population active sous la double contrainte de l’âge et du digital

Si la question du financement des retraites est, depuis des années, au cœur du débat public, celle liée au vieillissement de la population active l’est moins. Pour autant et comme le signale une récente note du Conseil d’Orientation des Retraites, ce vieillissement aura des effets importants en matière économique. Il en aura également au niveau social.

Un vieillissement accéléré de la population active

La part des actifs de plus de 50 ans est passée de 16 % en 1995 à 27 % en 2012 (dernier chiffre connu) quand celle des plus de 55 ans est passée de 8 à 13 %. Cette augmentation s’explique par le fait que dans les années 90 toutes les classes d’âge du baby-boom sont en activité professionnelle et que les premières atteignaient la cinquantaine. Par ailleurs, prenaient alors leur retraite les actifs issus des classes creuses de l’entre-deux-guerres. Au tournant du siècle, le vieillissement s’est accéléré car les classes d’âge des années 75/80, moins larges que les précédentes, sont entrées sur le marché du travail. Par ailleurs, les premières générations du baby-boom ont commencé à prendre leur retraite.

Aujourd’hui, pour un actif de plus de 55 ans, il y a 6,5 actifs de 15 à 54 ans. Ce ratio devrait se stabiliser autour de 4,5 à partir de 2030.

Les actifs de plus de 65 ans représentent 0,8 %, en 2012, de la population active contre 0,36 % en 2006. Cette proportion est en constante augmentation en raison notamment de l’assouplissement du cumul emploi/retraite intervenu en 2009. L’INSEE prévoit que le taux d’activité des 65/69 ans devrait fortement augmenter dans les prochaines années. Il devrait passer de 5 à 18 % pour les hommes et de 3 à 13 % pour les femmes d’ici 2060. La diminution du taux de remplacement des pensions, le développement du travail de consultant ainsi que le meilleur état de santé des seniors expliquent cette progression du nombre de travailleurs de plus de 65 ans.

Le vieillissement de la population active est, en France, moindre que celui de plusieurs de nos partenaires. En effet, du fait d’un taux de natalité supérieur, la population active continue de s’accroître par l’arrivée de jeunes actifs. Ainsi, si la proportion des 50/64 ans est en France de 35 %, Elle est de 42 % en Espagne, de 41 % en Italie et de 40 % en Allemagne.

Tous les pays avancés et un certain nombre de pays émergents comme la Chine sont confrontés à la gestion d’une main-d’œuvre plus âgée.

Travailler c’est bien, mais être en bonne santé, c’est mieux !

L’allongement de la vie professionnelle n’est possible qu’à condition d’être en bonne santé. Le passage de l’âge de la retraite de 60 à 62 ans a provoqué un surcoût pour les organismes chargés de la prévoyance.

Les handicaps augmentent fortement à partir de 50 ans. Ainsi, selon l’enquête HSM, une femme âgée de 50 ans en 2015 passera, en moyenne, au cours des 15 prochaines années plus de 30 % de son temps professionnel avec des limitations physiques. Pour les hommes, le ratio est de 17 %. Concernant les atteintes cognitives, les limitations sont évaluées à une année.

Un homme ayant une mauvaise santé a une probabilité d’être en emploi après 50 ans amputé de 28 %. L’accumulation d’arrêts de travail pour raison de santé provoque la cessation anticipée d’activité et la mise en retraite dans un très grand nombre de cas. Les employeurs et les salariés préfèrent faire jouer les régimes de prévoyance.

Certains demandent la création d’un statut de travailleur âgé et de mieux définir l’inaptitude au travail.

L’expérience au travail, difficile à mesurer, constitue un des principaux facteurs d’employabilité. La meilleure preuve est fournie par la difficulté qu’ont les jeunes à trouver leur premier emploi. L’expérience au travail nécessite une dizaine d’années de vie professionnelle. Elle est moins importante dans les secteurs technologiques (start-up, informatique, communication).

La motivation constitue un autre facteur important. Elle est, en règle générale, plus forte chez les jeunes actifs mais n’est pas obligatoirement absente chez les seniors.

Productivité, innovation et seniors sont-ils antinomiques ?

Il est couramment admis que les travailleurs âgés sont moins productifs que les jeunes. Les départs anticipés à la retraite concernant certains métiers étaient accordés au nom d’une certaine compensation sociale mais aussi au nom de la productivité. Un travailleur âgé ne pouvait pas être aussi rentable dans les mines, dans les usines sidérurgiques qu’un jeune. Aujourd’hui, avec la robotisation, avec la tertiarisation de l’économie, ce sont moins les critères de force physiques que les capacités cognitives à absorber le changement. Les problèmes psychologiques deviennent également de plus en plus prégnants avec l’âge.

Selon les résultats du test d’aptitude générale (GATB) et au regard de nombreuses études en neurosciences, les facultés cognitives atteindraient un maximum autour de 30 ans avant de décliner. Il apparaît que ce sont les capacités physiques et d’intégration du progrès qui diminuent le plus rapidement. En revanche, ce qui est assez logique, les capacités managériales qui reposent sur l’expérience, restent assez constantes avec l’âge.

Les seniors sont handicapés par un ralentissement de leur capacité de réaction et de résolution des problèmes (étude Lemaire 1999). « La mémoire de travail » zone du cerveau permettant de stocker et de manipuler des informations en vue d’accomplir une tâche cognitive (étude Braver et West 2007) est corrélée à l’âge.

Différentes études ont prouvé que les capacités cognitives baissent d’autant moins rapidement que le niveau de formation initial est élevé et que l’activité intellectuelle demeure importante durant toute la vie. Ce sont pour ces raisons que les professions intellectuelles connaissent une moindre baisse de leurs capacités cognitives.

Au regard des différentes études, il apparaît nécessaire tant pour la santé de la population que pour la compétitivité des entreprises d’enrichir intellectuellement les emplois et de maintenir tout le long de la vie professionnelle un fort volant de formation.

La productivité et les seniors font-ils bon ménage ?

Des enquêtes autrichiennes concluent que le vieillissement de la population conduit à une baisse de productivité mais qu’en revanche son rajeunissement a peu d’effets.

L’étude de Maestas de 2014 portant sur les États-Unis souligne qu’une augmentation de 10 % de la population active âgée de plus de 60 ans entraîne une baisse du PIB par habitant de 5,7 %.

Selon une étude de Feyrer de 2007, la croissance repose sur les 40–50 ans. Quand cette part de la population est la plus importante, le taux de croissance a tendance à s’élever. Les pays à faibles revenus sont des pays ayant une population jeune importante et un nombre d’actifs de plus de 40 ans faible.

Les études de Lisenkova et de Boersch-Supan soulignent que le vieillissement de la population en Écosse ou en Allemagne provoquera une baisse de 15 % la productivité du facteur travail et cela malgré l’accumulation capitalistique. Pour maintenir le pouvoir d’achat des Écossais comme des Allemands, il conviendra d’accroître la productivité des actifs. Les simulations par modèle économique démontrent que l’accroissement du capital ne pourra générer dans les prochaines années que 0,2 point supplémentaire de productivité quand il en faudrait au minimum 0,5 point.

Pour ralentir le vieillissement de la population, le recours à l’immigration constitue une des solutions possibles. Pour des pays comme l’Italie ou l’Allemagne, le nombre d’immigrés nécessaire pour contrecarrer le vieillissement est important. Ces pays devraient accueillir dans les vingt prochaines années, plusieurs millions de travailleurs étrangers. En 2015, l’Allemagne a accepté 890 000 réfugiés politiques.

La robotisation et la digitalisation mettent-elles en danger le travail des seniors ?

Depuis le début de la révolution industrielle, à la fin du XVIIIe siècle, le développement des machines a permis de décupler la force du travailleur, force physique puis force intellectuelle avec l’émergence de l’informatique.

Le développement de la robotique et de l’intelligence artificielle risque – dans les prochaines années – de supprimer de nombreux métiers. Après le secteur secondaire, c’est le secteur tertiaire qui est concerné. Seront concernés les activités de service classiques comme le gardiennage mais aussi des activités plus sophistiquées (diagnostic médical). Les emplois de demain reposeront de plus en plus sur la créativité, le sens de l’organisation, la capacité de réaction et sur le contact humain.

Cette transformation rapide de la sphère productive peut conduire à l’expulsion des actifs les plus âgés. La diminution de la croissance de la population active constitue un frein à cette tendance. Par ailleurs, selon une étude de 2014 (Autor), si l’automatisation conduit à une segmentation accrue du marché du travail (avec moins d’emplois à faible qualification et plus d’emplois qualifiés), elle ne sera pas en tant que telle à l’origine d’une massification du chômage.

Les salariés les plus âgés se situent rarement dans les entreprises à forte teneur en technologie. Ils se concentrent au sein des secteurs traditionnels qui sont plus sensibles aux aléas de la conjoncture. Ces secteurs peuvent néanmoins connaître des ruptures technologiques.

La robotisation est indispensable afin d’améliorer la productivité du travail amenée à baisser du fait du vieillissement. À ce titre, il est à noter que pour le moment, les gains de productivité générés par le big data, les objets connectés et le digital sont plus faibles que ceux procurés par les technologies de l’information et de la communication au tournant du siècle. Ces derniers avaient été évalués à 0,6 point en moyenne annuelle en Europe et à 1 point aux États-Unis. Les gains de l’actuelle révolution numérique seraient de 0,3 à 0,4 point en moyenne annuelle.

Les conséquences économiques liées au report de l’âge de la retraite

Le taux d’emploi qui mesure la part de personnes en emploi dans une tranche d’âge, a fortement progressé, ces dernières années, chez les 55/59 ans du fait de l’allongement de la durée de cotisation, du report de l’âge de la retraite à 62 ans et de la progression du taux d’activité féminine. Entre 2005 et 2015, il est passé de 38,2 à 48,6 % se rapprochant de l’objectif de 50 % que les pouvoirs publics s’étaient fixés. Il reste néanmoins inférieur à la moyenne européenne.

Le nombre de bénéficiaires de pensions d’invalidité augmente assez fortement du fait du report de l’âge légal de départ à la retraite pour deux raisons. La première est liée au fait que des personnes bénéficiant avant 60 ans d’une pension d’invalidité continuent à la percevoir durant une période supplémentaire de 2 ans. La seconde est liée au fait que des personnes qui avant 2010, après 60 ans, auraient été à la retraite, se retrouvent de possibles bénéficiaires de pensions d’invalidité, ce qui génère un surcoût pour les caisses concernées.

Le report de l’âge de la retraite a, selon une étude (Rabaté/Rochut 2016), entraîné une baisse de 40 % du taux de retraités à 60 ans avec en contrepartie une hausse du taux d’emploi de 14 points, du taux de chômage de 13 points et du taux des personnes en arrêt-maladie ou en invalidité de 5 points. Pour les 9 points restants, les auteurs de l’étude concluent qu’une partie des sexagénaires se serait placée en inactivité en attendant de pouvoir toucher leur pension. Si les cadres arrivent à se maintenir en activité, en revanche, la proportion des employés et des ouvriers qui basculent dans le chômage ou l’invalidité est forte. Ce phénomène est constaté dans tous les pays ayant décidé des reports de l’âge de la retraite.

Au sommaire de cette étude

Augmentation des dépenses d’invalidité

- Le risque d’invalidité augmente de manière exponentielle en fonction de l’âge

- Le montant moyen de la pension d’invalidité croît avec l’âge

L’augmentation du taux de chômage chez les seniors, une illusion d’optique ?

Le Livret A maintient de justesse le cap

Le Livret A a signé, en septembre, un septième mois consécutif en collecte nette positive mais de peu. En effet, elle ne s’élève qu’à 140 millions d’euros contre 1,14 milliard d’euros au mois d’août dernier. Certes, cela est nettement supérieur à la décollecte record de 2,38 milliards d’euros du mois de septembre 2015. Mais, l’année dernière, cette décollecte s’expliquait par la baisse à 0,75 % du rendement du Livret A.

En prenant en compte le Livret A et le Livret de Développement Durable, une décollecte de 410 millions d’euros est enregistrée (la décollecte atteint 560 millions d’euros pour le LDD). Le décalage entre ces deux produits s’explique par le fait que le LDD est plus souvent lié aux comptes courants des ménages que le Livret A. Les ménages, en fonction de leur solde de compte courant, effectuent des arbitrages avec le LDD quand le Livret A est utilisé avant tout comme un produit d’épargne. Cette différence de comportement résulte, par ailleurs, de la distribution du LDD, dès sa création, par les banques du LDD (pour le Livret A, elles ont dû attendre le 1er janvier 2009).

Dans un climat économique incertain, les Français devraient maintenir leur effort d’épargne de précaution dans les prochains mois. Néanmoins, du fait de la disparition des gains de pouvoir d’achat générés par la baisse des prix de l’énergie, la collecte nette devrait être faible en octobre comme en novembre. Durant ces deux mois, les ménages doivent acquitter les impôts locaux.

Le retour des livrets et les dépôts à vue en forme

Le mois de septembre a été marqué par la progression de l’épargne de court terme quand, dans le même temps, l’assurance-vie faisait du surplace. L’épargne de précaution avec la garantie en capital conserve de nombreux adeptes malgré la baisse des rendements. L’assurance-vie a souffert de la polémique excessive concernant les dispositions que le Gouvernement a introduites dans le cadre de la discussion du projet de loi Sapin II afin de disposer de moyens techniques de geler temporairement les contrats d’assurance-vie en cas de force majeure.

L’encours des dépôts à vue de l’ensemble des agents économiques financiers continue à augmenter, en septembre, assez rapidement, plus de 10 % en un mois pour s’élever à 804 milliards d’euros. Une petite décélération est néanmoins enregistrée. En effet, la progression dépassait 12 % au mois de juillet dernier.

Les comptes sur livret sont en progression de 0,3 % en septembre et leur encours atteint 611 milliards d’euros.

Locataire ou propriétaire, l’éternel débat

L’édito de Philippe Crevel, directeur du Cercle de l’Épargne

Les ménages français ont repris, au cours du 3e trimestre, le chemin de l’investissement immobilier mettant un terme à deux ans de recul. La baisse du coût du crédit et celle du rendement des produits d’épargne de taux expliquent, sans nul doute, ce regain de flamme en faveur de la pierre. Si les prix sont à la hausse, cette dernière demeure raisonnable. Les primo-accédants ne sont pas encore de retour car le niveau des prix demeure dissuasif.

Par ailleurs, les jeunes actifs de moins de 30 ans, en raison d’une insertion plus difficile dans la vie professionnelle, ont plus de trois ans de retard par rapport à leurs aînés pour l’acquisition de leur première résidence principale. De ce fait, le marché dépend des reventes et des achats de la part de ménages matures. Cela pèse sur les prix.

Mais au-delà de ces variations conjoncturelles, est-il vraiment intéressant d’acheter un bien immobilier ? Quand les taux d’intérêt étaient élevés, il était bien souvent plus rationnel financièrement d’être locataire et d’épargner. Aujourd’hui, évidemment, la baisse des taux d’intérêt modifie la donne. Mais est-ce aussi simple que cela ? Dans les prochaines années, les plus-values seront plus rares du fait notamment du vieillissement de la population. L’acquéreur doit également intégrer dans ses calculs les impôts liés à la propriété dont la taxe foncière qui a tendance à augmenter. II doit acquitter les frais de notaire et les charges de copropriété qui sont de plus en plus onéreuses.

De leur côté, les loyers ont, ces dernières années, augmenté moins rapidement que la valeur des biens immobiliers donnant un avantage aux locataires. Certes, la baisse des taux a amélioré la rentabilité de l’achat immobilier, malgré tout, la location peut encore l’emporter. À titre d’exemple, un propriétaire qui aura investi 535 000 euros pour acheter un logement à Paris (frais de notaire compris, apport personnel de 100 000 euros, emprunt à 1,57 % sur 15 ans, assurance comprise, charges et impôts à 10 000 euros par an), serait perdant face à un locataire occupant ce même logement de 67 mètres carrés et dont le loyer serait inférieur à 1900 euros. Ce calcul est fait en considérant qu’il n’y aura pas de plus-values sur 15 ans. Au-delà des aspects comptables et financiers, l’immobilier a, à son crédit, une valeur psychologique qui n’a pas de prix.

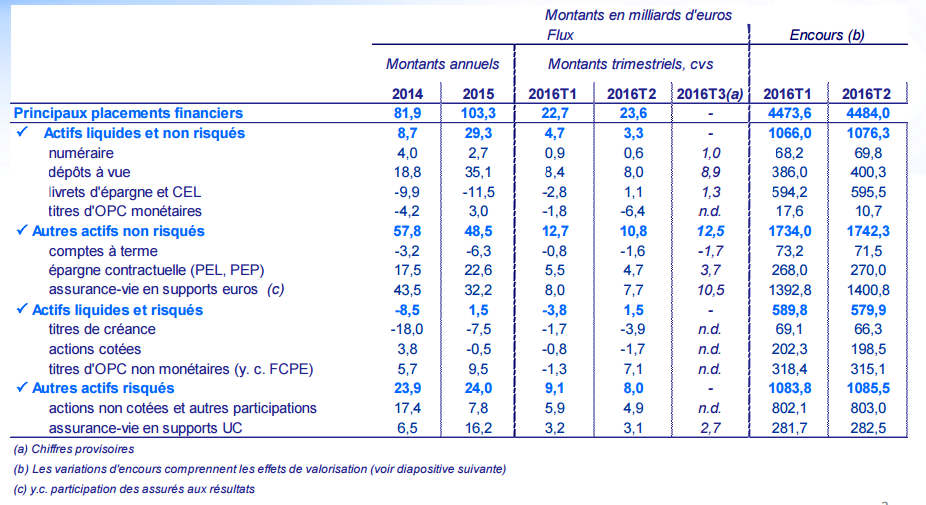

Epargne des ménages quasi-stable au deuxième trimestre 2016

A 14, 6 % sur le deuxième trimestre 2016, le taux d’épargne des ménages progresse de 0,1 % sur le deuxième trimestre 2016 après six mois de stabilité.Les Français confortent ainsi leur désir de ne pas puiser dans leur bas de laine malgré le contexte des taux bas.

Le patrimoine financier brut des ménages s’établit, à la fin juin, à 4 484,0 milliards d’euros grâce a une progression des flux nets de placements(+23,6 milliards) qui vient compenser une valorisation à la baisse des actifs (-13, 2 milliards d’euros).

Cette progression des flux profite principalement aux dépôts à vue dont les flux atteignent 8 milliards d’euros sur le deuxième trimestre, à l’assurance vie (en support euros) et aux titres d’OPC non monétaires. Les livrets d’épargne après avoir nettement reculés en 2015 retrouvent un attrait auprès des épargnants avec des flux qui atteignent 1,1 milliard d’euros sur entre mars et juin 2016 et 1,3 milliard attendu sur le troisième trimestre.

Sur la base des estimations de la banque de France au titre du troisième trimestre, les actifs non risqués après avoir reculés sur le deuxième trimestre devraient revenir à un niveau proche de celui constaté sur les trois premier mois de l’année 2016 grâce à l’assurance vie avec 10,5 milliards d’euros de flux sur les supports euros entre de juillet à septembre contre 7,7 milliards à la fin juin. Signe des incertitudes des Français sur les placements à privilégier, les dépôts à vue auraient continué à progresser pour atteindre 8,9 milliards d’euros sur l’intervalle.

consulter la note de la banque de France

Europe1 – Epargne : retour en grâce du Livret A

Après avoir longtemps boudé le Livret A, les épargnants semblent s’être habitués à la baisse du rendement entrée en vigueur en août 2015, avec un huitième mois consécutif de collecte positive en septembre. Dans une interview donné à Europe1, le Directeur du Cercle de l’Epargne explique pourquoi les Français se sont réconciliées avec ce placement.

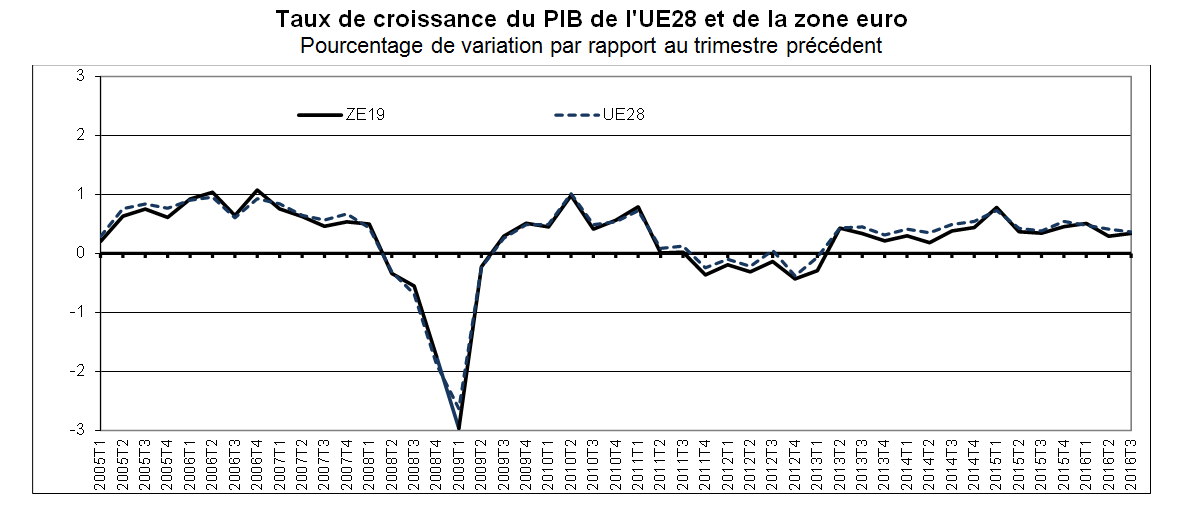

Croissance européenne : le PIB poursuit sa progression à rythme constant

31 octobre : la Journée mondiale de l’épargne

Depuis la fin des années 1990, les Français se sont familiarisés avec la fête Halloween, pendant festif de la Toussaint, populaire dans les pays anglo-saxons. Le 31 octobre est également, la journée mondiale de l’épargne. Méconnue du grand public, la journée mondiale de l’épargne souffle pourtant sa 91e bougie cette année. Créée en 1925, cette journée a été initiée par les représentants des caisses d’épargnes de 29 pays pour inciter les peuples à épargner .

RTL – interview de Philippe Crevel sur les résultats de la croissance française

Philippe Crevel commente sur RTL les résultats de la croissance française au 3e trimestre 2016. Estimée à 0,2 % par Bercy, Philippe Crevel met en évidence la situation de la France au regard de ses voisins et considère que l’objectif gouvernemental sera difficilement atteignable.

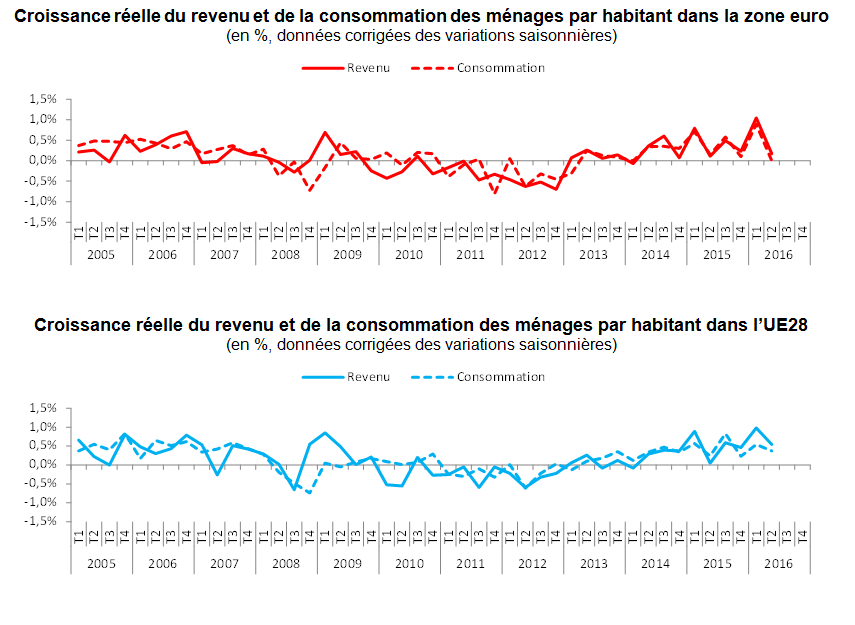

Moindre amélioration de la situation des ménages européens au 2e trimestre 2016

Les revenus des ménages par habitant la zone euro et l’Union européenne progressent moins vite au 2e trimestre 2016. Ainsi, les ménages habitants la zone euro voient leur revenus réels progresser de 0,2 % quand ceux des membres de l’Union européenne à 28 progressent de 0,5 %. Au premier trimestre l’année, les progression étaient de 1 % dans les deux zones concernés.

La principale conséquence de ce ralentissement est la moindre croissance des dépenses de consommation sur les deux zones. La consommation réelle des habitants de l’UE28 progresse ainsi de 0,4% (après 0,5 % le trimestre précédent) quand elle est restée stable au seinde la zone euro (après avoir gagné près d’ 1 point au premier trimestre).

Au 3e trimestre, une croissance bien poussive

COMMUNIQUÉ DE PRESSE

AU 3EME TRIMESTRE, UNE CROISSANCE BIEN POUSSIVE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Un petit 0,2 % qui permet d’éviter la récession

Le taux de croissance de l’économie française n’aura été que de 0,2 % au troisième trimestre. Certes, ce taux positif évite à la France de tomber en récession après le recul de 0,1 % du PIB au deuxième trimestre. Elle ne le doit qu’aux variations de stock et à l’investissement, les autres composantes, la consommation et le commerce extérieur, ayant joué négativement.