Souscrire une assurance-vie

Retour sur ce le premier produit financier des Français dont l’encours a atteint, fin octobre milliards d’euros. Dans cet article qui cite le Cercle de l’Epargne, Dossier Familial rappelle les avantages et les inconvéniants de l’assurance-vie.

Vieillissement et fin de vie : le guide pratique des medecins et notaires à destination des seniors

Le Conseil national de l’ordre des médecins et le Conseil supérieur du notariat se sont associés pour publier un guide pratique sur la « Vulnérabilité, maladie et fin de vie », destiné aux patients et aux clients afin d’anticiper un éventuel risque d’être confronté à un jour à la dépendance et préparer sa succession.

Consulter le guide

Cumul emploi retraite : la CNAV précise les règles de plafonnement

Dans une circulaire du 12 décembre 2017, la CNAV précise les modalités de prise en compte des derniers salaires pour apprécier la limite des revenus dans le cas où l’activité au régime général a été exercée avant les six derniers mois précédant la date d’effet de la retraite

Ainsi, le cumul emploi retraite est autorisé sans aucune restriction aux assurés du régime général et des régimes alignés dès lors qu’ils remplissent l’une de ces deux oconditions :

- avioir obtenu l’ensemble de ses retraites personnelles auprès de la totalité des régimes légaux ou

rendus légalement obligatoires de base et complémentaires, français ou étrangers (principe

de subsidiarité) ;

- avoir atteint l’âge légal prévu à l’article L. 351-1 CSS (62 ans) et réunit la durée d’assurance du taux

maximum de 50 % ou a atteint l’âge d’obtention automatique du taux maximum de 50 % prévu

à l’article L. 351-8 CSS (67 ans).

Le cas échéant le cumul emploi retraite est plafonné sauf dans le cas ou il reprend une activité salariée iy ou non salarié ne relevant pas du même régime. La présente circulaire précise les modalités de fixation du plafond à ne pas dépasser.

Consulter la circulaire Cnav n° 2017- 41 du 12/12/2017

Retraite : La longue marche vers le régime universel

Petite histoire de trois siècles de retraite et de réformes

Par Philippe Crevel, Directeur du Cercle de l’Épargne

25 ans après la première grande réforme rendue nécessaire par les évolutions démographiques et économiques, le système de retraite français devrait, en 2018, s’engager dans une profonde mutation. En effet, conformément aux engagements qu’il a pris lors de la campagne présidentielle, le Président de la République a décidé d’instituer un régime universel de retraite. Il a nommé sur ce sujet un Haut-Commissaire en la personne de Jean-Paul Delevoye, ancien Président du Conseil Économique, Social et Environnemental.

Le système actuel de retraite français est le produit de trois siècles. Certes, les ordonnances de la Libération ont conduit à la création du régime général mais ce dernier n’est pas sans lien avec des tentatives d’instauration d’une couverture vieillesse au cours du XIXe et du début du XXe siècle. Par ailleurs, le système de retraite tel que nous le connaissons est devenu mature avec la généralisation des complémentaires.

La France a fait en 1945 un double choix, la répartition et le paritarisme. Ces choix étaient dictés par les nécessités du moment et les rapports de force. Le « tout répartition » s’est imposé pour des raisons non seulement économiques et financières mais aussi pratiques, fournir le plus rapidement des pensions aux aînés. Le paritarisme était ressorti revigoré après les errements de Vichy.

En 2010, à la demande du Gouvernement, le Conseil d’Orientation des Retraites a réalisé de nouvelles projections qui confirmèrent l’augmentation du besoin de financement. D’ici 2050, en l’absence de réforme, le besoin de financement est évalué de 1,7 à 3 points de PIB, soit une augmentation de plus d’un point de PIB par rapport aux estimations de 2007. Sur la période, toujours sans correction, les dépenses de retraite devaient passer de 13,5 % à 16 % voire 17 % du PIB.

Au sommaire de l’étude :

La lente et difficile émergence d’un système de retraite

- La France rate le coche de la retraite après la Première Guerre Mondiale

- La marche vers la couverture complète de la population

- Les années 80 ou l’apogée du système de retraite issu de la Libération

- L’ère des réformes paramétriques

- 2009 – 2010, l’Europe s’invite dans le débat des retraites

- 2012, la retraite prise entre deux feux

- 2013, le chantier des retraites est à nouveau ouvert

- 2013 – 2015, au tour des complémentaires

- La première loi de financement de la Sécurité Sociale du Gouvernement d’Édouard Philippe

Vers le régime universel des retraites ?

- Les préalables de la réforme

- L’architecture du nouveau régime unique

Conclusion

Annexe : Les exemples étrangers de régime universel

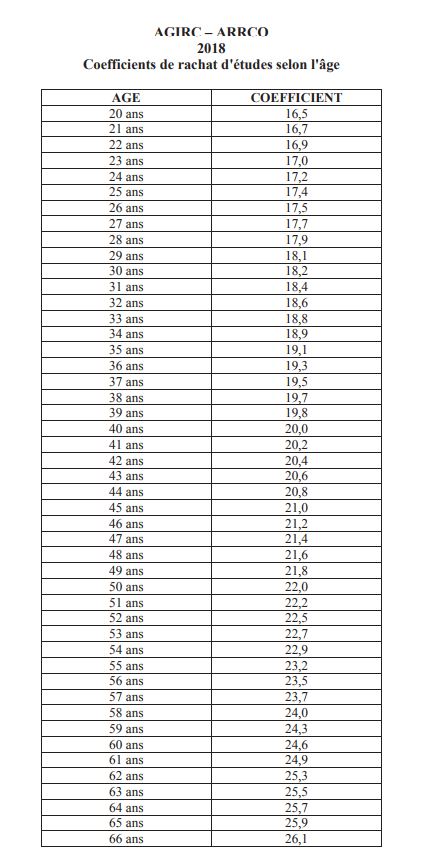

Retraite : barème 2018 de rachat de points au titre des études supérieures

L’Agirc-Arrco présente, dans une circulaire datée du 8 décembre, le barème des rachats de points par année d’études supérieures pour 2018.

Pour rappel, le versement volontaire des cotisations à l’Agirc et/ou à l’Arrco permettant d’acquérir 70 points par année d’études supérieures (dans la limite de trois ans) est calculé sur la base de la valeur de service du point de l’année du versement, affectée d’un coefficient variable selon l’âge du participant. Plus l’assuré avance en âge eau moment du rachat est réalisée tard et plus la valeur d’acquisition du point est élevée.

Consulter la circulaire

Plafonds 2018 de la sécurité sociale

Comme chaque, le Gouvernement fixe par arrêté le plafond de la Sécurité sociale en prenant en compte l’évolution des salaires.

Ainsi, les valeurs mensuelle et journalière du plafond de la sécurité sociale mentionnées à l’article D. 242-17 du code de la sécurité sociale à prendre en compte pour les cotisations et contributions de sécurité sociale dues à compter du 1er janvier 2018 :

– valeur mensuelle : 3 311 euros ;

– valeur journalière : 182 euros.

Il permet par ailleurs de déterminer les plafonds de déduction ouverts pour les produits d’épargne retraite, d’épargne salariale et les complémentaires de prévoyance et de santé.

Consulter l’arrêté

Plan d’Epargne Retraite Entreprises : 4,3 millions d’assurés en septembre

Sur les 9 premiers mois de l’année la collecte nette sur ce produit atteint 345 millions d’euros avec respectivement 1 870 millions d’euros au titre des cotisations sur les plans et 1 525 euros de prestations versées. L’encours s’élève à 56,1 milliards d’euros.

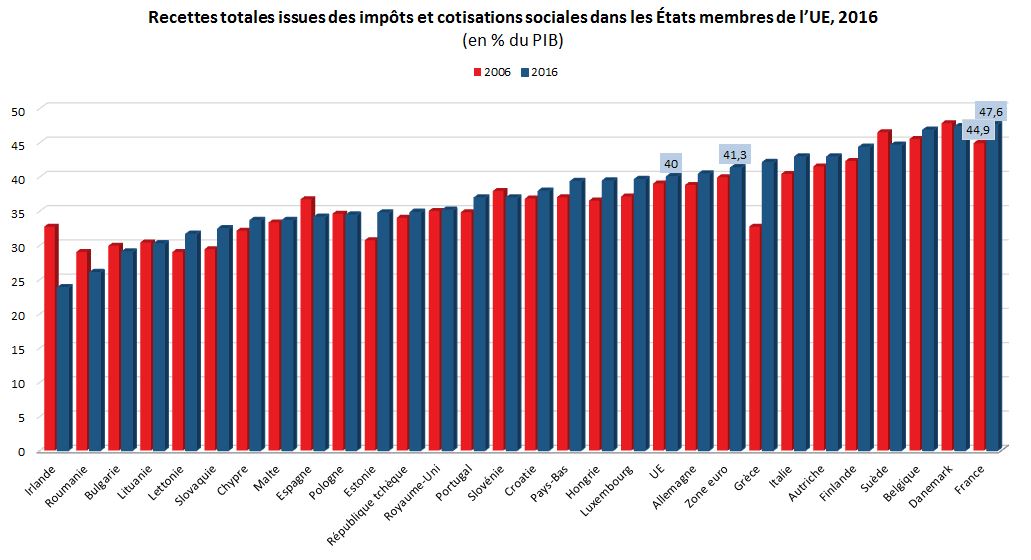

La France championne d’Europe de recettes fiscales

Les recettes fiscales repartent légèrement à la hausse en Europe

L’étude du ratio recettes fiscales/PIB au sein des pays membres de l’UE réalisé par Eurostat, met en évidence une hausse des recettes fiscales en 2016. Ce ratio qui était de 39,7 % au sein de l’UE en 2015 s’est elevé à 40 % en 2016. Au sein de la zone euro, la hause sur un est plus limitée (+0,1 %) mais pour un niveau final supérieur qui est de 41,3 % en 2016. Cette légère fait suite, selon l’office statistique, à une légère baisse constatée de ce ratio en 2014.

Si la tendance sur 2016 est – en moyenne – à la hausse, Eurostat note néanmoins une grande variété des situations nationales. Ainsi, les autorités grecques ont du revoir en profondeur leur politique fiscale afin d’éponger leur dette abyssale. De fait en 10 ans le ratio des recettes fiscales grecques rapportées au PIB est passé de 32, 7 % en 2006 à 42,1 % en 2016. Pour la seule année 2016, ce ratio progresse de 2,3 %, soit la plus forte hausse constatée au sein des pays membres de l’UE. Le ratio a également fortement progressé aux Pays-Bas (+1,5 % pour s’établir à 39,3 %) et au Luxembourg (+1,2 % pour atteindre 39,6 %). En revanche, une réduction de ce ratio a été constatée dans euf États membres, notamment en Roumanie (où il est passé de 28,0% en 2015 à 26,0% en 2016), en Autriche (de 43,8% à 42,9%) ainsi qu’en Belgique (de 47,6% à 46,8%).

En France, du fait de la mise en oeuvre, en fin de quinquennat de mesures de relance en faveur de l’économie, le ratio est resté stable sur 2016 néanmoins, il a progressé de 2,7 % sur dix ans passant de 44,9 % en 2006 à 47,6 % en 2016.

Le financement de la protection sociale accapare 18,8 % du PIB Français

La France se démarque encore à travers l’importance de ces cotisations sociales qui représentaient, en 2016 à 18,8 % du PIB contre 16,7 % en Allemagne, 15,3 % en moyenne dans la zone euro et 13,3 % moyenne dans l’UE. Le poids significatif des cotisation sociales dans le PIB français explique en grande partie la première place détenue par la France. En effet, au sein des États membres de l’UE la France détient le ratio le plus elevé à 47,6 %, suivie de près par le Danemark (47, 3% ) et la Belgique (46,8%). Sans surprise, à l’autre extrémité l’Irlande dont le poids des impôts et de cotisations sociales en pourcentage de PIB est de 23,8 %. Viennent ensuite, la Roumanie et la Bulgarie où lesrecettes fiscales sont respctivement de 26 % de PIB et 29 % de PIB.

Un niveau d’imposition des sur la production et sur les importations élevé en France

Sans être l’État qui taxe le plus la production et les importations, la France se situe également dans ce domaines parmi les États où la part de ces recettes fiscales y est nettement plus élevée que la moyenne (16,1 % en France contre 13,6 % en zone euro et 13,1 % au sein de l’Union Européenne). la France est devancé par plusieurs pays dans ce domaines dont la Suède (où ils représentaient 22,6% du PIB), laCroatie (19,6%) et la Hongrie (18,3%).

Impôt sur le revenu et le patrimoine: la France dans la moyenne européenne

Les impôts sur le revenu et le patrimoine représentaient, en 2016, 12,6 % du PIB dans la zone euro et 13 % dans l’UE. Dans ce domaine la France est légèrement en dessous de ces niveaux moyens avec un taux de 12,5 %.

Consulter la note d’Eurostat

Immobilier : une progression du parc de logements d’1,1 % par an depuis 30 ans

82 % des 35,7 millions de logements comptabilisés en France (hors Mayotte) sont occupés à titre d’habitation principale. 10 % sont des résidences secondaires ou des logements occasionnels. Le reliquat est constitué des logements laissés vacants qui représentent donc 8 % du parc.

Le nombre de logements vacants en forte progression

Les logements vacants sont en forte progression ces dix dernières années, avec une croissance de 4,3 % entre 2007 et 2012 puis de 3 % entre 2012 et 2017. Cette hausse concernerait l’ensemble des unités urbaines – à l’exception de Paris – et les différents types d’habitats.

Sur 30 ans, la progresion du nombre de résidences principales est restée relativement stable. Autour de 1 %, elle atteint 1,2 % entre 2002 et 2007 pour redescendre à +0,9 % en moyenne entre 2012 et 2017.

La part des résidences secondaires et logements occasionnels est également légèrement moins élevée en 2017 qu’il y a trente ans, avec une croissance de 1,2 % entre 2012 et 2017 contre 1,6 % entre 1987 et 1992.

Répartition des logements sur le territoire: une nette préférence pour la Capitale et les grandes zones urbaines pour établir sa résidence principale

La répartition sur le territoire des résidences secondaires ou logements occasionnels diffère de celle des résidences principales. Sans surprise, c’est à Paris et dans les grands centres urbains que la part de résidence principale est la plus importante au regard du nombre de logements disponibles. Ainsi à Paris, un peu plus de 90 % du parc immobilier est destiné à une habitation à titre principale. Plus on s’éloigne des centres urbains et plus la proportion de résidence principale en lien avec le nombre total de logement se contracte. Dans les zones urbaines de plus de 100 000 habitant les résidences principales représentent 87 % de l’ensemble du parc immobilier disponible dans ces zones, elles tombent à 75 % dans les communes rurales.

De fait, comme le confirment les chiffres présentées dans létude de l’INSEE, les communes rurales et les petites unités urbaines (moins de 100 000 habitants) regroupent principalement les résidences secondaires et les logements occasionnels. C’est le cas dans quatre cas sur cinq. De même, les logements vacants sont principalement localisés dans ces zones périphériques (61 % en 2017).

Une nette préférence pour l’habitat individuel

L’habitat individuel est majoritaire aussi bien au titre des résidences principales que des résidences secondaires. Il représente, en France métropolitaine, en 2017, 56 % des logements. Néanmoins, l’INSEE constate un ralentissement du parc individuel au profit de l’habitat collectif depuis 2013. Par ailleurs, l’habitat collectif domine tant parmi les résidences secondaires et les logements vacants que parmi les résidences principales.

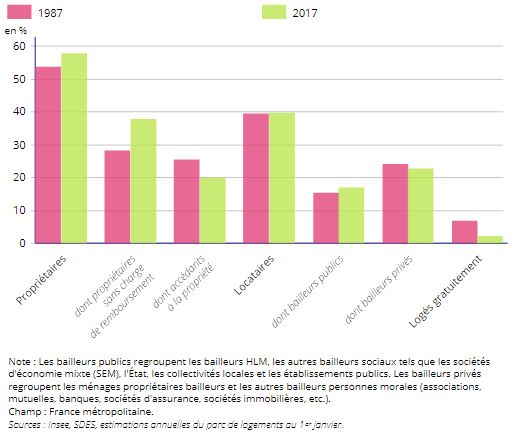

Proportion de ménages propriétaires de leur résidence principale stable depuis 2010

Stable depuis 2010, la part des ménages propriétaires de leur résidence principale s’établit à 58 % dont environ un tiers sont accédants. En lien notamment avec le vieillissement de la population, la part des propriétaires sans charges de remboursement est passée, en trente ans, de 28 % à 38 % des ménages quand celle des accédants à la propriété a fluctué dans le temps.

La proportion des ménages locataires de leur résidence principale est stable sur trente passante (passant de 39,4 % à 39,8 %). En 2017, la part d’occupants auprès des bailleurs publics est 17 % et de 23 % auprès de bailleurs privés contre respectivement 15,4 % et 24 % 30 ans plus tôt.

Consulter la note de l’INSEE

Dépôts bancaires des ménages : rémunération stable en octobre

Pour le troisième mois consécutif, le taux moyen de rémunération des encours de dépôts bancaires des ménages s’établit à 0,69 %.

Les dépôts à vue ont rapporté en octobre, comme en septembre 0,03 % à leurs détenteurs quand les Livrets ordinaires continue à assuré un rendement de 0,29 %.

Depuis août 2017, les Livrets réglementés rapportent en moyenne, 0,79 % aux épargannts.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS

(source : Banque de France)

|

oct- 2016 |

août-2017 |

sept- 2017 |

oct- 2017 |

| Taux moyen de rémunération des encours de dépôts bancaires des ménages |

0,79 |

0,69 |

0,69 |

0,69 |

|

1,00 |

0,94 |

0,93 |

0,93 |

| dont : – dépôts à vue |

0,04 |

0,03 |

0,03 |

0,03 |

| – comptes à terme <= 2 ans (g) (h) |

1,31 |

0,99 |

0,98 |

0,95 |

| – comptes à terme > 2 ans (g) |

2,27 |

1,85 |

1,83 |

1,81 |

| – livrets à taux réglementés (b) |

0,80 |

0,79 |

0,79 |

0,79 |

| dont : livret A |

0,75 |

0,75 |

0,75 |

0,75 |

| – livrets ordinaires |

0,36 |

0,29 |

0,29 |

0,29 |

| – plan d’épargne-logement |

2,74 |

2,71 |

2,71 |

2,71 |

| SNF |

0,50 |

0,34 |

0,34 |

0,33 |

| dont : – dépôts à vue |

0,14 |

0,11 |

0,11 |

0,11 |

| – comptes à terme <= 2 ans (g) |

0,55 |

0,33 |

0,33 |

0,31 |

| – comptes à terme > 2 ans (g) |

1,93 |

1,65 |

1,60 |

1,59 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés.

Consulter la note détaillée de la BdF

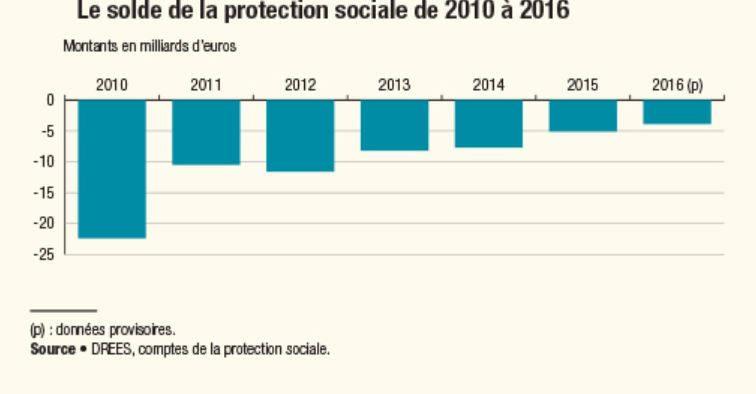

Comptes 2016 de protection sociale : La cure d’amincissement se poursuit ?

D’après les premiers éléments recueillis par la DREES font apparaître une progression des dépenses sociales de 1,7 % de PIB sur 2016 quand les ressources de la protection sociale auraient progressé de 1,9 % (après +1,7 % en 2015.

Rappelant que 2016 s’est caractérisé par une moindre hausse du chômage, la DREES constate que sur l’année passée les cotisations sociales, qui représentent 61 % de ces ressources de la sécurité sociale, ont augmenté de 1,4 % par rapport à 2015 et plus vite en 2016 (+1,4 %) qu’en 2015 de même que les recettes tirées des impôts et taxes affectés (essentiellement la CSG et la CRDS) perçus par les régimes de protection sociale se sont accrues de 0,8 %. Ces dernières représentent près d’un quart des ressources.

Au bilan, sur 2016, le déficit serait ramené à 3,9 milliards d’euros après 5,1 milliards en 2015 et 7,7 milliards en 2014. Néanmoins, dans le détail on constate que les efforts réalisées par les différentes branches varient fortement selon les branches.

Une croissance mesurée des dépenses de retraites

La retraite, au titre des des prestations du risque vieillesse-survie qui représente près de 46 % de l’ensemble des prestations de protection sociale et contribue pour plus de 40 % à la croissance globale, a coûté 325,0 milliards d’euros. Après une croissance annuelle de plus de 3 % jusqu’en 2013, les dépenses liées à la retraite enregistrent une hausse plus contenue depuis 2015. Un ralentissement qui tient principalement à la non revalorisation des pensions en l’absence d’inflation (+0,2 % sur 2016) malgré un flux de nouveaux retraités plus important qu’en 2015 (+3,4 %). De même, toujours en raison de l’absence de revalorisation des pensions faute d’inflation, les prestations liées au financement des droits dérivés (pensions de réversions pour l’essentiel) progressent moins vite en 2016 qu’en 2015 (+0,4 % après +0,6 %).

une croissance à rythme constant des dépenses de santé

Les dépenses de santé couvrent à la fois les dépenses maladie, les dépenses d’invalidités,celles liées à l’allocation aux adultes handicapés et les prestations afférentes aux accidents du travail et maladies professionnelles (AT-MP). Elles se sont élevées 204,3 milliards d’euros en 2016 en progression de 2 %, tirés par la hausse des dépenses de prise en charge des soins hospitaliers (+2,4 %, après +1,9 % en 2015) et les dépenses d’invalidité qui enregistrent une hausse de 2,7 % en 2016 après 1,7 % l’année précédente. La DREES note que le recul de l’âge de départ à la retraite a engendré des surcoût pour la branche maladie de la sécurité sociale du fait d’une prolongation de la durée de versement de la pension invalidité.

Prestation emploi : des dépenses tirées vers le haut par la forte accélération des dépenses d’insertion et de réinsertion professionnelle

Sur 2016, les prestations liées à l’emploi augmentent de 2,8 %. Cette forte hausse ne tient pas tant aux prestations chômage qui représentent pourtant 90 % de l’ensemble de la prestation qu’au développement de la formation encouragé par la précédente majorité. De fait la DARES note une décélération du nombre de demandeurs d’emploi sur 2016 (+1,5 %, après +6,3 % en 2015) quand en parallèle les dépenses d’insertion et de réinsertion professionnelle (+21,3 % en 2016, après +2,7 % en 2015). Le précédent exécutif a procédé à un transfert de caisses vides, le nombre d’entrée en formation de demandeurs d’emploi ayant bondi de 71 % en 2016 par rapport à 2015

Famille : petite hausse des dépenses sur 2016

Après avoir progressé de 0,2 % en 2015, les dépenses de la branche famille repartent à la hausse (+0,9 %) sur 2016. Néanmoins, cette hausse qui tient au rebond des prestations liées à la prime de naissance de la prestation d’accueil du jeune enfant (PAJE) à contribue peu à la croissance globale de la protection sociale compte tenu des montants en jeu.

Consulter la note de la la DREES

Faut-il fixer à zéro la rémunération du Livret A ?

La rémunération du Livret A, est-elle une aberration économique ? Les distributeurs de Livret A perdent-ils de l’argent avec ce produit ? Philippe Crevel, Directeur du Cercle de l’Epargne rappelle dans Capital que « les ressources tirées du Livret A permettent aux banques de financer des prêts, en particulier aux PME et aux collectivités. En théorie, les intérêts générés par ces crédits permettent de financer ceux servis aux détenteurs de Livret A. Mais du fait de l’environnement de taux bas, l’opération est très peu rentable actuellement ». Retrouvez son analyse dans cet article.

Croissance : l’optimisme mesuré de l’OCDE pour 2018

Dans les dernières prévisions communiquées ce jour par l’OCDE, l’organisation internationale pronostique une hausse du PIB de 3,6 % en 2017 et de 3,7 % en 2018. Du fait d’une hausse « de plus en plus synchronisée entre les pays », la progression attendue du PIB pour 2017 et 2018 serait la plus forte depuis 2010.

Pour la zone euro, l’OCDE table sur une croissance de 2,4 % en 2017 et 2,1 % en 2018 soit des prévisions en hausse de 0,6 et 0,3 point par rapport au précédentes réalisées en juin derniers. En 2019, la progression ne serait que de 1,9 %. Pour l’Allemagne, le PIB devrait s’accroître de 2.5 % en 2017, 2.3 % en 2018 et 1,9 % en 2019.

En raison des incertitudes liées aux négociations du Brexit, l’OCDE se montre plus prudente dans ses prévisions de croissance de l’économie britannique. Elle estime ainsi une progression du PIB de 1.5 % cette année, 1.2 % en 2018 et 1 % en 2019. En France, la croissance devrait être de 1,8 % en 2017 comme en 2018. Pour 2019, comme pour la zone euro et l’Allemagne, la croissance devrait fléchir légèrement pour s’établir à 1,7 %.

Comme pour les économies avancées, le regain de croissance devrait également profiter aux pays émérgents en raison notamment du rebond des investissements dans les infrastructures en Chine et du relèvement des prix des matières premières. Nénamoins l’OCDE note un « ralentissement des efforts de réforme et de l’existence de vulnérabilités financières liées au niveau élevé de l’endettement » qui viennent freiner la reprise. Ainsi pour la Chine, l’OCDE estime que la croissance atteindrait 6.8 % en 2017 puis 6,6 % et 6,4 % les années suivantes. En Inde, en revanche les résultats de la croissance seraient ascendants selon les nouvelles prévisions de l’OCDE avec respectivement 6,7 %, 7 % puis 7,4 %. L’OCDE juge en effet favorablement les réformes prises par les autorités indiennes.

Malgré cet optimisme des experts de l’organisation internationale, l’économiste en chef de l’OCDE rappelle la nécessité « d’assurer un équilibre entre les mesures visant à stimuler la croissance, celles qui ont pour objectif d’amoindrir les risques dans le secteur financier et celles qui sont destinées à améliorer la résilience ».

Consulter le communiqué de l’OCDE et les prévisions détaillées

Portrait social : atouts et faiblesses de la France dans l’Europe

Comme chaque année, l’INSEE dresse un portrait société française et fait un point sur notre positionnement par rapport à la situation de nos voisins et partenaires européens.

Démographie : la France a d’importants atouts

En progression de 3‰ sur l’année 2016, la population de l’Union Européenne s’établit à 512 millions d’habitants au 1er janvier 2017. Au sein des l’UE la France contribue positivement à cette hausse avec un solde naturel positif (+3 ‰) quand celui constaté au niveau européen est nul. De fait, la population Française progresse quand celle de l’Italie, par exemple, diminue. Néanmoins, comme le relève l’INSEE la population augmente plus rapidement au Royaume-Uni qu’en France. Par ailleurs, l’Allemagne, après avoir longtemps subi une contraction de sa population, regagne, depuis 2011 des habitants. Malgré un recul de l’espérance de vie – tant pour les hommes (-2,5 mois) que pour les femmes (-3,5 mois) -, la France et l’Espagne se disputent la première place pour l’espérance de vie des femmes à la naissance (plus de 85 ans). Pour les hommes c’est en Suède, en Italie en Espagne et au Luxembourg que l’on observe les niveaux les plus elevés (80 ans ou plus).En France, elle est de 79 ans. Par ailleurs, la France fait mieux que la moyenne européenne en matière d’espérance de vie sans incapacité à 65 ans avec respectivement 9,8 ans pour la France contre 9,4 en moyenne pour l’UE. La France reste, enfin,

le pays disposant l’indicateur conjoncturel de fécondité le plus elevé au sein de l’UE.

Éducation : La France peut mieux faire !

Dans le cadre du sommet de Lisbonne de 2000, les dirigeants européens se sont fixés une série de priorités parmi lesquelles figure le développement de l’enseignement supérieur. Ainsi à horizon 2020,50 % des personnes âgées de 30 à 34 ans devraient avoir terminé avec succès des études supérieures dans l’ensemble de l’Union. En 2016, l’INSEE relève que 39,1 % de cette classe d’âge avaient atteints ce but. De fait deux tiers des pays-membres, dont la France, ont déjà atteint cet objectif. Néanmoins la France s’est fixé un objectif plus ambitieux (50 %) or, depuis les années 2000, elle stagne à 43,6 % de la population concernée. Outre l’accomplissement d’études supérieures, le sommet de Lisbonne s’est fixé comme objectif de développer la formation tout au long de la vie, de réduire le nombre de jeunes illettrés (« à faibles compétences de base de lecture »), ou encore de développer la scolarisation avant l’âge de 4 ans. Sur l’ensemble de ces priorités, la France fait partie des États membres ayant déjà atteint ces cibles sans pour antant être leader. Ainsi, pour l’accès à la formation tout au long de la vie l’objectif assigné par l’UE est que 15 % des 25-64 ans aient suivi une formation dans le mois qui a précédé l’enquête or en moyenne ils ne sont que 10,8 %. En France c’est 18,8 % de cette population qui ont pu bénéficier de ces formations quand c’est plus d’une personne cible sur 4 dans les pays scandinaves. Par ailleurs, l’objectif d’employabilité des jeunes diplômés a été fixé, en 2000 à un taux d’emploi de 82 % des diplômés du supérieures ou du secondaire dans les 3 ans qui suivent l’obtention du diplôme. Dans ce domaine, cette proporition n’est que de 71,7 % en France. Nous occupons ainsi la 24e position au sein de l’UE quand en Allemagne le taux d’emploi des diplômés est de 90 %.

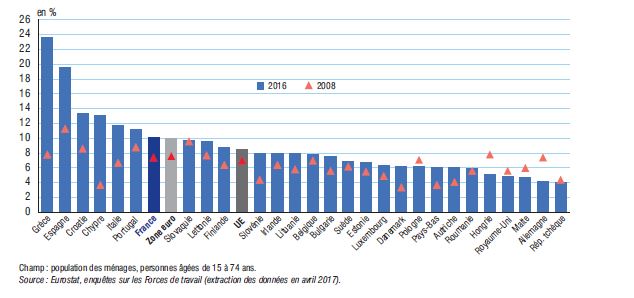

Taux d’emploi et chômage : La France accuse des retards auprès des jeunes actifs et des seniors

En 2016, 66,6 % des habitants de l’UE âgés de 15 à 64 ans son en emploi. Avec un taux d’emploi de 64,2 % de la population en âge de travailler, la France se situe en dessous de la moyenne européenne. De fait, elle souffre d’un sous-emploi tant parmi les jeunes de 15-24 ans que parmi les plus âgés (55-64 ans). Ainsi le taux d’emploi des 15-24 ans est de 27,8 % en France quand il est de 33,8 % en moyenne au sein de l’UE. Malgré des progrès sur le terrein de l’employabilité des seniors, la France reste sous la barre des 50 % (49,8 % exactement) contre 55,3 % dans l’ensemble de l’UE, plus de 60 % dans huit pays membres dont l’Allemagne et le Royaume-Uni et même 75,5 % en Suède. De fait, sans surprise la situation de la France est plus problématique que les pays précités au regard du chômage. Ainsi en 2016, la France affichait un taux de chômage de 10,1 % contre 8,5 % au sein de l’UE.

Taux de chômage en 2008 et en 2016

Consommation : l’important appui de la collectivité aux dépenses des ménages

L’étude comparée des dépenses de consommation au sein des pays membres, met en exergue l’appui variable de la collectivité (administrations publiques, organisations caritatives, clubs sportifs…) aux dépenses des ménages. Au sein de l’UE, 21,1 % de la consommation effective des ménages serait financé par la collectivité. En France, le poids de la collectivité est supérieur puisqu’il atteint 25 % des dépenses. Outre la France, les niveaux les plus élevés de prise en charge par la collectivité se situent en Belgique, au Luxembourg, aux Pays-Basd et dans les pays scandinaves.

Protection sociale : la France dépense plus pour sa population au sein de l’UE

En moyenne, les dépenses de protection sociale atteignent 28,7 % du PIB au sein de l’UE. La France avec un taux de 34,4 % est le pays qui y consacre la plus forte part de son PIB à la protection sociale de sa population. Suivent par ordre décroissant, le Danemark, la Finlande, les Pays-Bas et la Belgique quand à contrario, l’Irlande et les pays de l’Est se distinguent par la faiblesse des dépenses consacrées à la protection sociale avec par exemple 14,5 % en Lettonie et 22 % en Irlande. L’INSEE note par ailleurs qu’à l’exception de l’Irlande, parmi les dépenses de protection sociale les dépenses consacrées au financement des pensions représentent le premier poste de dépenses pouvant atteindre jusqu’ à 65 % des dépenses sociales en Grèce et 60 % en Italie (chiffres 2014), en raison notamment de la forte proportion de personnes âgées et de l’existence de régimes de retraites plus généreux que la moyenne européenne. En France, les dépenses de retraites représentent 45,4 % des dépenses sociales (contre 45,9 % en moyenne au sein de l’UE). Après la retraite, le deuxième poste est celui de la santé (maladie et soins). Les dépenses de santé représentent 29,2 % des dépenses sociales au sein de l’UE. En France ces dépenses atteignent 28,4 % des prestations sociales. La prestation chômage, 3e poste arrive bien après. Elle représente 7,3 % du total des prestations sociales en Europe et 6,6 % en France. Les niveaux les plus elevés sont enregistrés au Luxembourg (15,6%de l’ensemble des prestations versées) et en Irlande (13,1 % ) quand le Royaume-Uni n’y consacre qu’1,7 % de ses prestations sociales.

Accéder au dossier de l’INSEE

Assurance vie : la Cour de cassation autorise la présence de fonds structurés

Invitée à se prononcer sur un litige opposant un assureur à un retraité à la suite d’importantes pertes constatées sur le contrat d’assurance vie de ce dernier, la Cour de Cassation a admis la possibilité pour les compagnies d’assurance de loger des fonds structurés également connus sous l’appellation de « fonds à formule » dans leurs contrats d’assurance vie.

Les produits structurés, commercialisés pendant une durée limitée obéissent à des conditions particulières nécessistant une période d’immobilisation (de deux à huit ans en moyenne) à l’issue de laquelle les épargnants peuvent éspérer récupérer leur capital majoré d’une performance boursière retravaillée.

Dans le cas d’espèce, l’épargnant a constaté d’importante pertes à la suite d’un arbitrage effectué en 2006 vers un fonds de ce type, commercialisé par l’assureur, selon les termes de la haute jurdiciation, « comme un produit obligataire non garanti en capital à échéance » . Invoquant un défaut d’information sur la nature de ce produit et les risques encourus, l’épargnant s’est tourné contre assureur. Considérant que la qualification d’obligation n’est pas subordonnée à la garantie de remboursement du nominal du titre, la Cour de cassation casse la décision de la Cour de’appel qui a jugé à tort que l’absence de garantie du capital nominal remettait en cause le caractère obligataire du placement et de ce fait sa possibilité de figurer dans un contrat d’assurance vie. Elle et reproche par ailleurs à la Cour d’appel de Paris d’avoir ajouté à la loi « une condition qu’elle ne comporte pas ».

Par cette décision la Cour tranche un débat sur l’éventuelle remise en question des produits structurés qui pèseraient, selon la FFA, 43 milliards d’euros.

Consulter la décision de la Cour de cassation

Protection sociale des TNS agricole d’Outre-mer : un arrêté précise les modes de calcul des cotisations 2017

Un arrêté du 10 novembre dernier, publié au JO le 21 novembre précise les modalités de calcul des cotisations d’assurance maladie, de matérnité et d’assurance invalidité applicables aux travailleurs indépendants agricoles en Guadeloupe, en Guyane, à la Martinique, à La Réunion, à Mayotte, à Saint-Barthélemy et à Saint-Martin pour l’année 2017.

Consulter l’arrêté

L’assurance-vie résiste à la Flat Tax

Le 22 novembre 2017

COMMUNIQUÉ DE PRESSE

RÉSULTAT DE L’ASSURANCE-VIE DU MOIS D’OCTOBRE

L’ASSURANCE-VIE RÉSISTE À LA FLAT TAX

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Avec un gain de 1,8 milliard d’euros, l’assurance-vie enchaine un septième mois consécutif de collecte positive. Ce résultat qui compte parmi les meilleurs enregistrés depuis le mois de janvier souligne que l’assurance-vie, le premier produit d’épargne des Français, n’a pas été touchée par la décision du Gouvernement d’appliquer, sur les versements réalisés après le 27 septembre 2018, le Prélèvement Forfaitaire Unique qui ne concernera que les épargnants détenant plus de 150 000 euros d’encours.

Après avoir été décevante en août et septembre, la collecte brute a progressé, au mois d’octobre, atteignant 11,8 milliards d’euros (contre 9,5 et 9,6 respectivement en août et septembre). Ce niveau de collecte est conforme à la moyenne de longue tendance. Les unités de compte représentent, comme pour les mois précédent, 27 % de la collecte brute. Le mois dernier, les prestations ont légèrement augmenté pour atteindre 11 milliards d’euros contre 9,3 milliards au mois de septembre. Ce montant est légèrement inférieur à celui de moyenne tendance.

Le mois d’octobre sourit traditionnellement à l’assurance-vie. Sur ces dix dernières années, seulement deux décollectes ont été enregistrées en octobre. L’accalmie sur le marché immobilier et la bonne tenue de la bourse en octobre ont certainement joué en faveur de l’assurance-vie. La baisse des taux de rendements et la nécessité pour les épargnants d’accepter une certaine dose d’unités de compte continuent à peser sur les résultats de l’année.

L’année 2017 n’est pas exceptionnelle pour l’assurance-vie. Si pour les cotisations, le résultat est comparable (sur les dix premiers mois de l’année 2017, elles s’élèvent à 109,1 milliards d’euros contre 111 milliards sur la même période de 2016), en revanche, une rupture est constatée pour la collecte nette qui n’atteint que 7,2 milliards d’euros en 2017 contre 21,6 milliards d’euros en 2016.

De son côté, le rééquilibrage en faveur des unités de compte marque un temps d’arrêt. Le passage de la barre des 30 % est pour le moment difficile à réaliser et cela malgré la bonne progression du cours des actions.

L’introduction du Prélèvement Forfaitaire Unique (PFU) aura sans nul doute des conséquences. En s’appliquant aux contrats de moins de 8 ans pour les versements intervenus après le 27 septembre, le PFU pourrait inciter les ménages à effectuer plus rapidement des rachats ou des transferts. En effet, les rachats intervenant avant 8 ans seront moins taxés avec le PFU qu’avec l’ancien système (taux variant de 52,2 à 32,2 % avec un taux de prélèvements sociaux à 17,2 % à compter du 1er janvier 2018). Pour les contrats de plus de 8 ans, le passage de 24,7 à 30 % (toujours à compter du 1er janvier 2018) ne concernerait que 6 % des épargnants mais ces derniers détiennent une part importante de l’encours. De ce fait, des arbitrages pourraient s’effectuer en faveur du compte titre qui sera fiscalement traité de manière identique ou en faveur du PEA qui bénéficiera d’un régime plus avantageux (17,2 % après 5 ans). Néanmoins, il ne faut pas oublier que les ménages optent pour l’assurance-vie en raison de la garantie en capital qu’elle offre, plus de 1300 milliards d’euros étant placés sur les fonds euros.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Un pas de plus vers l’Europe sociale à Göteborg ?

A l’occasion du sommet social européen de Göteborg (Suède), partenaires sociaux, dirigeants des Vingt-Huit et institutions européennes ont adopté le socle européen des droits sociaux proposé en avril par la Commission européenne.

A l’occasion du sommet social européen de Göteborg (Suède), partenaires sociaux, dirigeants des Vingt-Huit et institutions européennes ont adopté le socle européen des droits sociaux proposé en avril par la Commission européenne.

Ce texte non contraignant pose néanmoins, à titre symbolique, vingt principes clés destinés à « servir de cadre de référence pour les politiques sociales et d’emploi aux niveaux national et européen« . Cette démarche qui s’inscrit dans la perspective « de relancer le processus de convergence au sein du marché unique » vise par ailleurs à convaincre les euroseptiques quant aux apports de la construction européenne pour les citoyens.

Ces vingt principes se déclinent autour de trois thèmes :

- Égalité des chances et accès au marché du travail

- Conditions de travail équitables

- Protection et insertion sociales

Au titre du dernier thème relatif à la protection et l’insertion sociale, l’accord pose notamment le principe que « quel que soit le type et la durée de leur relation de travail, les travailleurs salariés et, dans des conditions comparables, les travailleurs indépendants ont droit à une protection sociale appropriée. » De même, figure le droit à une pension de retraite pour l’ensemble des travailleurs salariés ou indépendants. Cette dernière doit selon les termes de l’accord être « proportionnelle à leurs cotisations », leur garantir « un revenu adéquat » et être attribuée dans les mêmes conditions aux hommes et aux femmes. L’accès aux soins à des prix abordables et dans des délais raisonnables figure également au titre des grands principes du socle européen des droits sociaux.

Nonobstant les grandes divergences entre les États membres dans ces domaines, l’accord du 17 novembre a été signé par tous les pays membres de l’UE et non pas uniquement ceux de la zone euro, comme l’avait initialement prévu la Commission.

Consulter les 20 principes du socle européen des droits sociaux

Livret A : coup de blues confirmé en octobre

Paris, le 21 novembre 2017

Communiqué de presse

RÉSULTATS DU LIVRET A – OCTOBRE 2017

COUP DE BLUES CONFIRME POUR LE LIVRET A

PAR PHILIPPE CREVEL, DIRECTEUR DU CERCLE DE L’ÉPARGNE

Au mois d’octobre, le Livret A enregistre une décollecte de 1,58 milliard d’euros. Il s’agit de la deuxième décollecte consécutive après celle de septembre qui avait été de 200 millions d’euros. Il s’agit du plus mauvais résultat du Livret A de ces deux dernières années. Il faut, en effet, remonter au mois d’octobre 2015 pour obtenir une décollecte supérieure (-2,29 milliards d’euros). Avec le Livret de Développement Durable et Solidaire, le solde a été négatif le mois dernier de 2 milliards d’euros (-420 millions d’euros pour le LDDS).

L’automne, et plus particulièrement le mois d’octobre, ne réussissent guère au Livret A. De 2008 à 2017, le Livret A a enregistré à sept reprises un solde négatif. Depuis 2014, la décollecte a été de 1 à 3 milliards d’euros en octobre (-2,93 milliards en octobre 2014, -2,29 milliards en octobre 2015 et -1,02 milliard en octobre 2016). Cette récurrence de la décollecte s’explique par le paiement des impôts locaux (octobre et novembre), les dépenses de rentrées et l’absence de primes.

En 2017, plusieurs annonces ont également pesé sur les résultats du Livret A. Ainsi, la décision du Gouvernement de geler le taux du Livret A à 0,75 %, pour deux ans, a rappelé aux épargnants la faible rémunération de ce produit. Par ailleurs, les changements fiscaux même si ils ne concernent pas le Livret A et le LDDS, ont conduit, sans nul doute, les ménages à l’attentisme.

La collecte sur les dix premiers mois de l’année reste très nettement positive avec plus de 10 milliards d’euros (10,47 milliards d’euros pour le Livret A). Même si en novembre, un résultat négatif n’est pas impensable, l’année 2017 devrait se traduire par une collecte positive supérieure à 8 milliards d’euros. Si l’automne est, en règle générale, synonyme de décollecte, l’hiver avec le mois de décembre est plus porteur pour l’épargne défiscalisée. Les primes de fin d’année et les étrennes conduisent à des versements durant le dernier mois de l’année. Le coup de blues du Livret A est traditionnel et ne permet pas de conclure à une réorientation de l’épargne des ménages que ce soit au profit d’autres types de placements risqués ou au profit de la consommation. Les résultats des dépôts à vue et de l’assurance-vie permettront de donner quelques indications d’ici quelques jours sur l’évolution du paysage de l’épargne française en cette fin d’année 2017.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

PEA, PEE, Perco : la règle des taux historiques fortement remaniée

Boursorama revient sur la remise en cause, pour l’avenir, des taux historiques qui impactera principalement l’épargne salariale et les PEA. Reprenant une note publiée dans le dernier Mensuel du Cercle de l’Epargne, l’article précise l’impact que pourrait avoir cette mesure pour les détenteurs de ces placements.

Épargne, retraite et placements

L’analyse de l’enquête 2017 Cercle de l’Épargne/Amphitéa à travers les prismes successifs de l’âge et des revenus des ménages a permis de mieux comprendre les aspirations des Français en matière d’épargne et de retraite. Elle a également permis de mettre en avant l’importance des facteurs socio-économiques dans les choix et besoins des Français dans ces domaines.

Il convient à présent de s’intéresser au regard que portent les détenteurs de placements financiers sur leur épargne. Qu’est-ce qui guide leur choix de placements ? Comment se positionnent-ils face aux défis que nous devons relever dans les années à venir en matière de retraite et de dépendance ?

Au sommaire de l’étude :

Placements financiers : les épargnants valident leur allocation d’actifs

- L’assurance-vie conforte sa place de 1er placement financier des Français

- Le placement « action » approuvé par les détenteurs de PEA et les multi-détenteurs

- Le livret A, un placement pas si populaire que ça !

La retraite, une bonne raison pour épargner

- Les épargnants seraient-ils plus confiants pour leur retraite ?

- L’assurance-vie un outil clé pour préparer sa retraite

- Pour améliorer sa retraite, la retraite progressive séduit épargnants et non-épargnants

- Retraites, les réformes préférées des Français selon leur patrimoine financier

Dépendance : les épargnants davantage sensibilisés à cette problématique

- L’assurance dépendance un complément nécessaire pour les épargnants

- Le financement par les pouvoirs publics doit rester la règle

Hausse de la CSG pour les retraités remise en cause par les Sénateurs

Le Sénat vient de supprimer en commission la hausse de la CSG de 1,7 % au profit des retraités. Cette mesure faisant l’objet d’une compensation pour les actifs à travers une exonération de leurs charges salariales alourdissait, en revanche, la fiscalité de nombreux retraités.

Cette hausse, supportée par 60 % des retraités est une mesure assumée par l’executif qui a veillé néanmoins à exclure de l’assiette les allocataires de petites retraites. De plus la réduction, dans un premier temps, puis la suppression à terme, de la taxe d’habitation pour 80 % des Français va profiter à de nombreux de retraités. Il convient enfin de rappeler qu’actuellement les retraités disposent, en moyenne, d’un niveau de vie supérieur à l’ensemble des Français et équivalent à celui des actifs quand en revanche ils bénéficient d’une CSG réduite (6,6 % contre 7,5 % actuellement).

Il semble donc peu probable que les sénateurs obtiennent gain de cause. Pour rappel le exte fera ensuite l’objet d’une commission mixte paritaire (CMP) chargée de trouver une version commune entre les deux chambres et en cas de désaccord, l’Assemblée Nationale obtiendra le dernier mot.

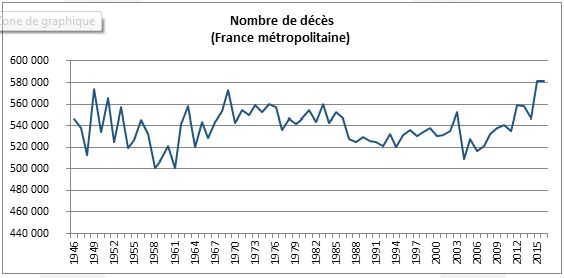

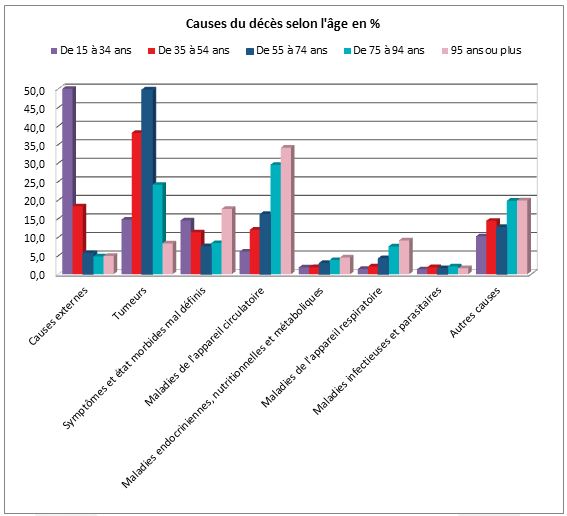

De moins en moins à la maison

La France vieillit de bas en haut ; d’un côté, le nombre de naissances se réduit ; de l’autre, avec l’allongement de l’espérance de vie ainsi que l’arrivée des générations du baby-boom à l’âge de la retraite. Par voie de conséquence la mortalité qui a été longtemps été sur la crête des 500 000 s’accroît. Au gré de des épidémies et des accidents climatiques, le nombre de décès d’une année sur l’autre peut enregistrer des petits pics. Ainsi, après une forte progression en 2015, le nombre de décès s’est stabilisé en 2016 et a concerné 594 000 personnes. En 2015, une forte épidémie de grippe avait contribué à la forte hausse constatée, + 6 %. Le nombre de décès tend à se rapprocher de la barre symbolique des 600 000.

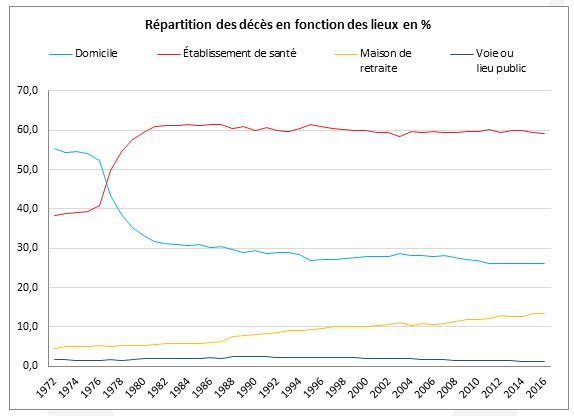

Les Français meurent avant tout à l’hôpital

Le souhait de pouvoir mourir à domicile est un vœu pieux. En 2016, selon l’INSEE, 59,2 % des décès ont eu lieu dans des établissements de santé (hôpital ou clinique), 26,0 % à domicile, 13,5 % en maison de retraite et 1,3 % sur la voie publique. En raison de la médicalisation accrue des derniers jours, à partir des années 70, de moins en moins de décès se produisent à domicile. À partir des années 80, une nouvelle inflexion est constatée ; les personnes décèdent de plus en plus en maison de retraite ou au sein d’un établissement pour personnes âgées dépendantes. Les maisons de retraite accueillent de plus en plus de personnes âgées de plus de 80 ans.

En revanche, l’ancien modèle domine encore dans les départements d’outre-mer : 44,2 % des décès dans ces départements se produisent à domicile, 49,6 % ont lieu dans un établissement de santé et seulement 3,9 % en maison de retraite. Le faible nombre de maisons de retraite et les traditions familiales expliquent cette différence. Dans les départements d’outre-mer mais aussi en Corse, les parents habitent fréquemment avec leurs enfants qui ont le devoir de s’en occuper.

Le lieu du décès diffère en fonction de l’âge. À tous les âges ou presque, les décès se produisent dans des établissements de santé (sauf après 100 ans). Les décès des enfants jusqu’à 15 ans ont principalement lieu dans un établissement de santé. C’est le cas en particulier des nourrissons de moins d’un an : 95 % des décès à cet âge y ont lieu. Les décès sur la voie publique sont rares chez les très jeunes enfants, puis augmentent avec l’âge jusque vers 24 ans. Ils sont ainsi les plus fréquents entre 15 et 24 ans : un tiers des décès dans cette tranche d’âge a lieu sur la voie publique. Après 25 ans, cette part tend à diminuer. Entre 30 et 34 ans, 20 % des décès ont lieu sur la voie publique. Les accidents de la route et les faits violents sur la voirie (crimes, accidents de la vie) expliquent cette surreprésentation chez les jeunes de la voie publique comme lieu de décès. À partir de 40 ans, cette part est inférieure à 10 %. Entre 15 et 34 ans, la moitié des décès sont dus à des « causes externes ». Ces causes externes comprennent en particulier les accidents liés aux transports, les accidents domestiques et les suicides.

L’INSEE souligne que la part des décès à domicile augmente avec l’âge jusque vers 30 ans. Elle atteint un plateau entre 30 et 49 ans, où 37 % des décès ont lieu à domicile. Cela correspond à des décès en raison de graves maladies et aussi à des décès provoqués par des accidents de la vie ou de santé violents (crise cardiaque par exemple). Entre 35 et 54 ans, 18 % des causes de décès sont encore des causes externes et 38 % sont liées aux tumeurs.

Entre 50 et 54 ans, un tiers des décès ont lieu à domicile. La part des décès à domicile diminue ensuite jusqu’à 85-90 ans environ (un quart des décès de cette tranche d’âge a lieu à domicile). Les décès des personnes de 90 ans ou plus surviennent plus que la moyenne à domicile. À partir de 90 ans, la part des décès à domicile est à peu près la même que celle des décès en maison de retraite. 36 % des centenaires décèdent à domicile et autant en maison de retraite.

|

Groupe d’âges atteints dans l’année |

Lieu de décès |

| Domicile |

Établissement de santé (hôpital, clinique…) |

Maison de retraite |

Voie ou lieu public |

| Moins d’1 an |

4,7 |

95,0 |

0,1 |

0,2 |

| 1 à 4 ans |

19,7 |

75,1 |

0,0 |

5,2 |

| 5 à 9 ans |

22,5 |

67,5 |

0,3 |

9,7 |

| 10 à 14 ans |

23,4 |

67,8 |

0,0 |

8,8 |

| 15 à 19 ans |

22,4 |

44,9 |

0,3 |

32,4 |

| 20 à 24 ans |

24,9 |

40,1 |

0,0 |

35,0 |

| 25 à 29 ans |

30,1 |

43,8 |

0,2 |

25,9 |

| 30 à 34 ans |

36,3 |

43,3 |

0,5 |

19,9 |

| 35 à 39 ans |

36,9 |

49,3 |

0,5 |

13,3 |

| 40 à 44 ans |

36,9 |

53,6 |

0,4 |

9,1 |

| 45 à 49 ans |

36,5 |

56,8 |

0,6 |

6,1 |

| 50 à 54 ans |

33,5 |

61,5 |

0,7 |

4,3 |

| 55 à 59 ans |

30,4 |

65,5 |

1,1 |

3,0 |

| 60 à 64 ans |

27,9 |

68,2 |

1,8 |

2,1 |

| 65 à 69 ans |

25,7 |

69,8 |

2,9 |

1,6 |

| 70 à 74 ans |

25,1 |

69,4 |

4,2 |

1,3 |

| 75 à 79 ans |

24,0 |

68,2 |

7,0 |

0,8 |

| 80 à 84 ans |

24,0 |

64,2 |

11,3 |

0,5 |

| 85 à 89 ans |

23,6 |

58,8 |

17,3 |

0,3 |

| 90 à 94 ans |

25,2 |

50,3 |

24,4 |

0,1 |

| 95 à 99 ans |

28,6 |

41,3 |

30,0 |

0,1 |

| 100 ans ou plus |

36,3 |

28,0 |

35,7 |

0,0 |

| Ensemble |

26,0 |

59,3 |

13,4 |

1,3 |

Lire le Mensuel de novembre 2017

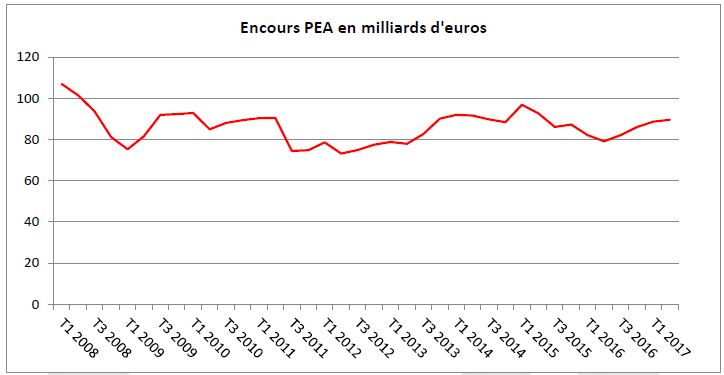

Le Plan d’Épargne en Actions toujours en souffrance

À la fin du 2e trimestre 2017, l’encours du Plan d’Épargne en Actions a atteint 89,59 milliards d’euros loin de son niveau d’avant crise, 107 milliards d’euros en 2008. La diminution du nombre de plans explique cette évolution. Le nombre de plans est passé de 7 à 3,9 millions de 2007 à 2017.

Cette désaffection du PEA peut apparaître surprenante compte tenu de l’importance des avantages fiscaux qui lui sont attachés. En effet, les gains (dividendes, plus-values) ne sont assujettis qu’aux prélèvements sociaux (15,5 %). Ce produit échappe au Prélèvement Forfaitaire Unique.

Le régime du PEA dépend de la date de retrait (ou rachat de contrat de capitalisation). Il convient de souligner qu’après un 1er retrait, il n’est plus possible d’effectuer de versements, ce qui peut expliquer la diminution du nombre de PEA. Il faudrait permettre une plus grande souplesse en la matière pour assurer un plus grand succès à ce produit.

| Date du retrait

|

Conséquences sur le fonctionnement du PEA

|

| Retrait avant 5 ans |

Perte des avantages fiscaux liés au PEA |

| Retrait avant 8 ans |

Clôture du plan (sauf en cas d’affectation des sommes à la création ou à la reprise d’une entreprise dans un délai de 3 mois). |

| Retrait après 8 ans |

Les retraits restent autorisés sans clôture du PEA. |

Les opérations suivantes entraînent la clôture du PEA :

- tout retrait (ou rachat de contrat de capitalisation) avant 8 ans (sauf en cas d’affectation à la création ou à la reprise d’une entreprise dans les 3 mois),

- le non-respect d’une des conditions du fonctionnement (par exemple dépassement du plafond des versements),

- le décès du titulaire,

- après 8 ans, le retrait de la totalité des sommes ou valeurs (ou le rachat total d’un contrat de capitalisation) et la conversion des capitaux en rente viagère.

La sortie du plan peut se faire en capital ou en rente viagère. La durée du plan n’est plus limitée dans le temps.

L’imposition des revenus du PEA est fonction de la date des retraits.

Les retraits anticipés bénéficient d’une exonération dans certaines situations, notamment :

- décès du titulaire du plan,

- sous certaines conditions, quand les sommes sont affectées au financement de la création ou de la reprise d’une entreprise.

| Date des retraits |

Taux d’imposition du gain net |

| Retraits avant 2 ans |

22,50 % |

| Retraits entre 2 et 5 ans |

19 % |

| Retraits après 5 ans |

Exonération |

| Sortie en rente viagère après 8 ans |

Exonération |

Les gains sont soumis aux prélèvements sociaux au moment des retraits ou rachats.

Depuis 2014, il est possible de souscrire à un PEA PME plafonné à 75 000 euros. Il est possible d’y loger des titres de PME et des titres de fonds spécialisés dans les PME. Le régime fiscal est le même que celui du PEA.

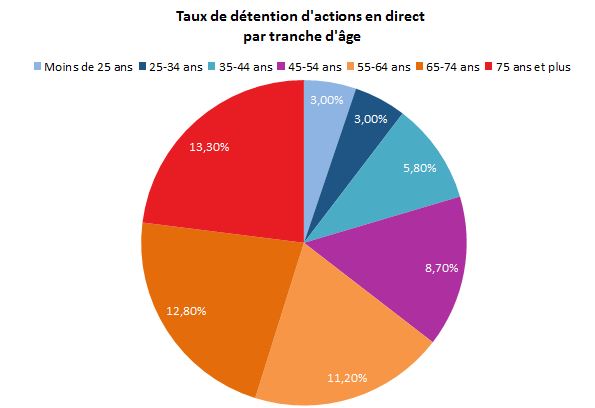

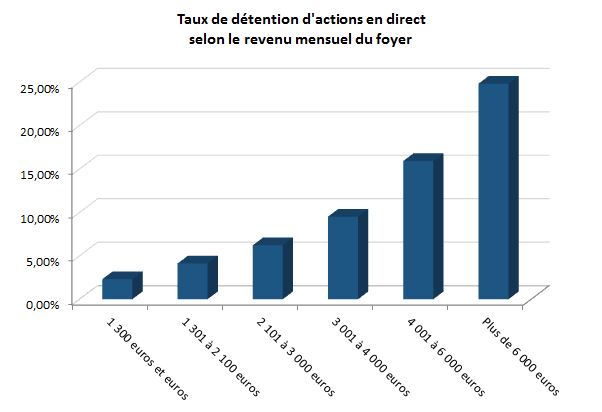

Le peu de succès du PEA s’inscrit dans le cadre plus large de l’aversion des Français aux risques. Certes, depuis trois ans, la part des unités de compte au sein de la collecte de l’assurance-vie est passée de 18 à 28 % mais massivement l’épargne des Français est investie dans des produits de taux. Selon une enquête récente de Kantar-TNS, seulement 7,6 % de la population française déclarent détenir des actions en direct. Ce taux varie, sans surprise, en fonction de l’âge et des revenus, passant de 3 % pour les moins de 25 ans ou encore les 25 – 34 ans à plus de 13 % pour les 75 ans et plus.

Source Kantar-TNS

Le taux de détention atteint 25 % pour les ménages disposant de revenus mensuels supérieurs à 6 000 euros quand ce taux est de 2,3 % pour les foyers dont les revenus atteignent 1 300 euros par mois.

Si en 2008, 47 % des actionnaires particuliers avaient 55 ans et plus et 32 % moins de 45 ans, ils sont respectivement, 57 % et 24 % dans l’enquête réalisée en mars 2017 par Kantar-TNS.

Le retour des Français sur le marché « actions » passe par une mobilisation des jeunes actifs et de ceux qui ont entre 40 et 55 ans dont les revenus augmentent. La forte appréciation des cours de Bourse constatée depuis le début de l’année pourrait inciter un certain nombre d’épargnants à franchir le gué. Mais, plus la hausse est forte, plus le risque de déconvenue grandit. La règle d’investissement progressif pour lisser les variations de marché s’impose toujours.

Lire le Mensuel de novembre 2017

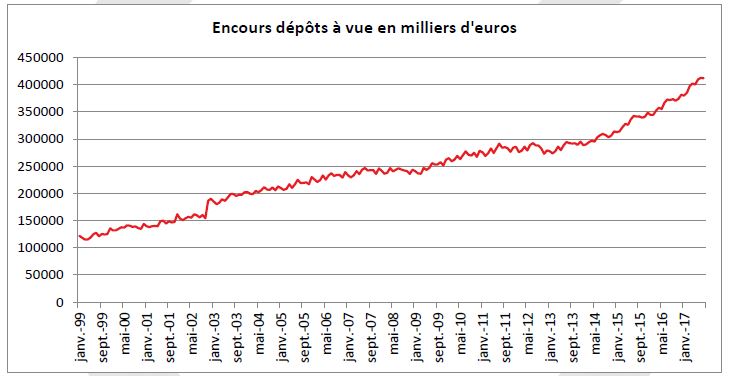

Les dépôts à vue : + 100 milliards d’euros en 32 mois

Le montant des dépôts à vue des ménages est passé de janvier 2015 à août 2017 de 312 à 412 milliards d’euros. En 10 ans, d’août 2007 à août 2017, l’encours des dépôts à vue a augmenté de 170 milliards d’euros. L’aversion aux risques, la diminution des rendements des différents placements expliquent cette évolution.

Chaque Français, de plus de 18 ans, détiendrait ainsi 8 500 euros, en moyenne, sur ces comptes courants, soit deux fois plus qu’en 2004.

Si des Français disposent d’un fort volant de liquidités, d’autres sont confrontés à des problèmes financiers récurrents. Ainsi, selon la 5e édition annuelle Cofidis/CSA publiée en 2016, un Français sur cinq serait à découvert chaque mois. Un grand nombre de ménages doivent payer des frais bancaires pour découverts élevés. Une étude du 26 octobre 2017 de l’Union nationale des associations familiales (Unaf) et 60 millions de consommateurs souligne que si « les clients standards payent en moyenne 34 euros de frais d’incident par an, ceux rencontrant des problèmes d’argent sont prélevés de 296 euros ». Cette enquête souligne que ce sont les ménages proches de la moyenne en matière de revenus qui sont les plus touchés par les frais bancaires. L’enquête mentionne que « ceux qui touchent 1 000 euros par mois versent, en moyenne, 154 euros quand ceux qui gagnent en moyenne 2 000 euros par mois, salariés du public comme du privé ou retraités, sont prélevés de 352 euros ».

Lire le Mensuel de novembre 2017

Du PFU à l’IFI en passant par l’épargne salariale

Par Jean-Pierre Thomas, Président du Cercle de l’Épargne

Depuis une vingtaine d’années, les prélèvements sur l’épargne ont continuellement augmenté. Les gouvernements de gauche comme de droite ont, tant pour financer l’État que les régimes sociaux, puisé dans la manne de l’épargne. Les prélèvements sociaux sont ainsi passés en un peu plus d’un quart de siècle de 0 à 17,2 % (en intégrant la future hausse de la CSG) quand l’assujettissement des fruits de l’épargne au barème de l’IRPP a, en 2012, considérablement alourdi la note. Sur certains produits, le taux de prélèvement pouvait dépasser 60 %. En y intégrant l’Impôt de Solidarité sur la Fortune, la totalité des revenus des produits de l’épargne, voire plus, pouvait être captée par un moyen ou un autre par les pouvoirs publics. Dans ces conditions, l’épargnant qui en avait la possibilité tentait de fuir l’hexagone pour se réfugier sous des cieux fiscalement plus cléments. À défaut, il devait s’armer de bons conseillers, réaliser de savants montages pour tenter de réduire autant que possible la note. Cette surtaxation a contribué à la prolifération de cabinets spécialisés dans l’optimisation. Réduire la fiscalité de l’épargne n’est pas un acte populaire. En effet, l’effort d’épargne est essentiellement réalisé par les 20 % des ménages les plus riches en termes de revenus. L’ISF n’était acquitté en 2016 que par 350 000 personnes ; soit 0,5 % des Français. Dans un pays où l’égalitarisme est roi, il n’est pas anodin de mettre en œuvre une réforme pour laquelle plus de 99 % des Français ne sont pas concernés directement. C’est le dernier mot de la phrase précédente qui est important. La suppression de l’ISF sur les valeurs mobilières améliore de facto leur rendement, ce qui devrait inciter les agents économiques à investir en France. Le rendement sera d’autant plus accru que le taux de l’impôt sur les sociétés devrait baisser dans les prochaines années. Cette moindre pression fiscale améliore donc le rendement net des valeurs mobilières, ce qui pourrait changer la répartition de valeur ajoutée. En effet, en raison de taux d’imposition élevés, les entreprises françaises devaient dégager d’importants bénéfices et les redistribuer à leurs actionnaires. Par ricochet, l’investissement et les salariés étaient pénalisés. Tout le pari d’Emmanuel Macron est de restaurer les revenus des actionnaires, de les inciter à investir en France et ainsi d’aboutir à une meilleure répartition des fruits de la croissance. L’annonce d’une réforme de l’épargne salariale s’inscrit dans cette logique. Si le travail a été en grande partie réalisé pour la modernisation de la fiscalité de l’épargne, en revanche, la feuille est encore blanche en matière d’épargne salariale. Tout comme pour l’épargne-retraite, une simplification des dispositifs en vigueur est indispensable. Une décrue du forfait social qui atteint 20 % depuis 2012 est également nécessaire. Une formule simplifiée pourrait être imaginée pour les PME. Enfin, il conviendrait de profiter de ce début de mandat pour relancer la création d’un véritable deuxième pilier professionnel de retraite qui compléterait le futur régime universel de retraite qu’Emmanuel Macron a promis durant la campagne électorale.

Lire le Mensuel de novembre 2017

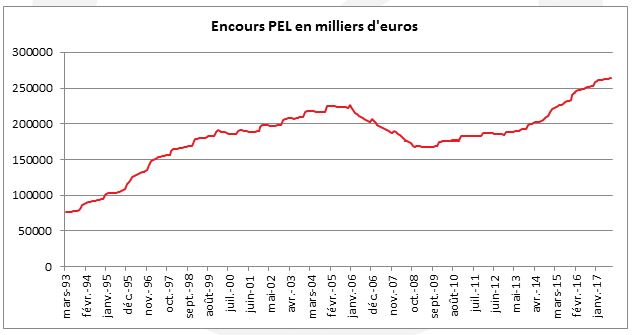

Les hauts et les bas du Plan d’Épargne Logement

Le Plan d’Épargne Logement a été créé en 1969 avec comme objectif, de faciliter l’accès des ménages au logement. Ce plan prend la forme d’un compte bancaire permettant l’obtention d’un crédit après une période d’épargne de 4 à 10 ans. Ce prêt est destiné au financement de l’acquisition ou la construction d’un logement destiné à la résidence principale. Il peut être également affecté au financement de travaux pour améliorer la résidence principale du titulaire.

Depuis le début des années 2000, le Plan d’Épargne Logement connaît de régulières et fortes modifications de son régime. Il a ainsi fait l’objet de réformes importantes en 2002 et en 2006 ce qui avait conduit au recul de son encours jusqu’à la Grande Récession de 2009. La garantie du capital dont il bénéficie et un rendement élevé ont contribué à son succès de 2009 à 2016. Depuis deux ans, les pouvoirs publics ont fortement réduit son taux de rémunération qui est passé de 2,5 à 1 %. Le projet de loi de finances pour 2018 durcit pour l’avenir le régime fiscal du PEL en le soumettant au Prélèvement Forfaitaire Unique en ce qui concerne ceux qui seront ouverts à compter du 1er janvier 2018. Par ailleurs la prime d’État associée au prêt sera supprimée pour les plans ouverts après cette date.

L’encours au 30 septembre a atteint 263,5 millions ce qui constitue un record historique pour ce produit d’épargne. La progression de l’encours qui avait fortement progressé entre 2009 et 2015, s’est ralentie.

Le plafond du Plan d’Épargne Logement est de 61 200 euros (hors intérêts capitalisés). Tout retrait avant 4 ans prive le titulaire du bénéfice de tous les avantages de son plan.

- Avant 2 ans, les intérêts sont recalculés au taux du Compte d’Épargne Logement en vigueur à la date de clôture, soit actuellement 0,5 % en 2017. Les droits à prêt et à prime sont supprimés ;

- Entre 2 et 3 ans, le bénéfice du taux de rémunération du PEL est conservé mais les droits à prêts et à prime sont supprimés ;

- Entre 3 et 4 ans, le taux de rémunération du PEL est maintenu, mais les droits à prêts et à prime sont diminués.

La durée maximale du PEL est de 10 ans, après cette durée, plus aucun versement n’est réalisable mais le PEL continue de produire des intérêts pendant 5 ans.

S’il a été ouvert à partir du 1er mars 2011, le PEL est automatiquement transformé en un livret d’épargne classique à la 15e année. La banque fixe alors le taux de rémunération.

Le régime fiscal et social du PEL

Les revenus des Plans d’Épargne logement de moins de 12 ans sont exonérés d’impôt mais ils sont soumis aux prélèvements sociaux. Le régime actuellement en vigueur changera au 1er janvier 2018 (voir infra).

Plans de moins de 12 ans

Les intérêts d’un PEL de moins de 12 ans sont exonérés de l’impôt sur le revenu. Ils sont soumis aux prélèvements sociaux (15,5 % en 2017, 17,2 % au 1er janvier 2018).

Plans de plus de 12 ans

Les intérêts d’un PEL acquis à compter de la 12e année sont soumis à l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers. Un prélèvement de 24 % est effectué. Le montant qui est prélevé l’année N sera déduit de l’impôt qui sera payé en N+1. Si le montant de l’ensemble des intérêts perçus sur tous les produits de taux ne dépasse pas 2 000 euros, le contribuable peut demander l’application du prélèvement forfaitaire qui est justement de 24 %. En plus il devra acquitter les prélèvements sociaux.

Le contribuable peut être dispensé du prélèvement si son revenu fiscal de référence de l’avant dernière année est inférieur à 25 000 euros (50 000 euros pour un couple).

Depuis le 1er mars 2011, les prélèvements sociaux sont dus annuellement au taux en vigueur soit depuis le 1er juillet 2012, 15,5 %.

Les taux du PEL

Les taux de rémunération de l’épargne et du crédit obéissent à une législation spécifique. Les taux en vigueur au moment de la souscription du plan sont en vigueur durant ses douze premières années. Une prime est associée au prêt. Elle n’était versée qu’en cas de demande de prêt immobilier égal ou supérieur à 5 000 euros.

Historique du taux du PEL depuis 1969

(taux hors prime d’État) |

| Date d’ouverture du PEL |

Taux brut hors prime d’État |

| PEL ouvert du 24 décembre 1969 à mars 1972 |

4,00 % |

| PEL ouvert entre avril 1972 et juin 1974 |

3,50 % |

| PEL ouvert entre juillet 1974 et décembre 1974 |

4,00 % |

| PEL ouvert entre janvier 1975 et avril 1977 |

4,50 % |

| PEL ouvert entre mai 1977 et décembre 1980 |

4,00 % |

| PEL ouvert entre janvier 1981 et mai 1983 |

5,30 % |

| PEL ouvert entre juin 1983 et juillet 1984 |

6,30 % |

| PEL ouvert entre août 1984 et juin 1985 |

5,30 % |

| PEL ouvert entre juillet 1985 et avril 1986 |

4,75 % |

| PEL ouvert entre mai 1986 et janvier 1994 |

4,62 % |

| PEL ouvert entre février 1994 et décembre 1996 |

3,84 % |

| PEL ouvert entre janvier 1997 et mai 1998 |

3,10 % |

| PEL ouvert entre juin 1998 et juin 1999 |

2,90 % |

| PEL ouvert entre juillet 1999 et mai 2000 |

2,61 % |

| PEL ouvert entre juin 2000 et juillet 2003 |

3,27 % |

| PEL ouvert entre le 1er août 2003 et le 31 janvier 2015 |

2,50 % |

| PEL ouvert entre le 1er février 2015 et le 31 janvier 2016 |

2,00 % |

| PEL ouvert entre le 1er février 2016 et le 1er juillet 2016 |

1,50 % |

PEL ouvert depuis le 1er août 2016

|

1,00%

|

Source Banque de France

Le taux d’intérêt des prêts dépend de la période où a été souscrit le PEL.

Le montant de la prime dépend des intérêts acquis et de l’affectation du prêt, ainsi que de la période où il a été souscrit :

| Taux d’intérêt du prêt en fonction de sa date de souscription |

| Entre le 16 mai 1986 et le 7 février 1994 |

6,32 % |

| Entre le 7 février 1994 et le 22 janvier 1997 |

5,54 % |

| Entre le 23 janvier 1997 et le 9 juin 1998 |

4,80 % |

| Entre le 9 juin 1998 et le 25 juillet 1999 |

4,60 % |

| Entre le 26 juillet 1999 et le 30 juin 2000 |

4,31 % |

| Entre le 1er juillet 2000 et le 31 juillet 2003 |

4,97 % |

| Entre le 1er août 2003 et le 31 janvier 2015 |

4,20 % |

| Entre le 1er février 2015 et le 31 janvier 2016 |

3,20 % |

| Entre le 1er février 2016 et le 31 juillet 2016 |

2,70 % |

Depuis le 1er août 2016

|

2,20 %

|

| Ouverture du PEL |

Valeur de la prime |

| Entre le 1er mars 2011 et le 31 janvier 2015 |

40 % des intérêts acquis au terme du PEL |

| Entre le 1er février 2015 et le 31 janvier 2016 |

50 % des intérêts acquis au terme du PEL |

| Entre le 1er février et le 31 juillet 2016 |

2/3 des intérêts acquis au terme du PEL |

| Depuis le 1er août 2016 |

100 % des intérêts acquis au terme du PEL |

La prime ne peut pas dépasser 1 000 euros. Ce plafond est porté à 1 525 euros lorsque le PEL contribue à la construction ou l’acquisition d’un logement performant énergétiquement. Une majoration de la prime pour charge de famille est prévue. Elle est égale à 10 % du montant des intérêts acquis pris en compte pour le calcul du prêt. La majoration ne peut pas dépasser 100 euros par personne à charge, ou 153 euros quand le prêt contribue au financement d’une opération performante énergétiquement.

La réforme 2017, la marche vers une certaine banalisation

Les intérêts des plans d’épargne logement étaient soumis aux seuls prélèvements sociaux sous réserve que le plan ait moins de 12 ans. Au-delà, ils étaient assimilés à des intérêts d’un livret bancaire fiscalisé (assujettissement aux prélèvements sociaux + impôt sur le revenu, barème ou prélèvement libératoire). Pour les plans ouverts à compter du 1er janvier 2018 ainsi que pour les plans de plus de 12 ans, les intérêts seront soumis au nouveau Prélèvement Forfaitaire Unique de 30 %. De ce fait, le taux de prélèvement passera de 15,5 à 30 %. En prenant en compte la future majoration de CSG de 1,7 point, l’accroissement de taxation atteindra 12,8 points. Le rendement net d’impôt sera de 0,7 % contre 0,85 %. De ce fait, les nouveaux PEL deviendront moins attractifs que le Livret A. Pour ceux qui ont ou auront ouvert un PEL avant le 31 décembre 2017, le rendement net d’impôt sera, en 2018, de 0,83 %.

En revanche, pour les titulaires d’un PEL de plus de 12 ans, l’introduction du Prélèvement Forfaitaire Unique sera une aubaine.

Par ailleurs, le Gouvernement supprime la prime de 1 000 euros en cas d’obtention d’un prêt.

Synthèse de la réforme 2017

| |

Plan de moins de 12 ans |

Plan de plus de 12 ans |

| Plan ouvert avant le 1er janvier 2018 |

Prélèvements sociaux 15,5 % puis 17,2 % au 1er janvier 2018 pour tous les plans ouverts après 2011 (avant taux historique) |

Barème de l’impôt sur le revenu ou prélèvement libératoire de 24 % (sous conditions) + prélèvements sociaux

À compter du 1er janvier 2018 : Prélèvement forfaitaire unique de 30 % |

| Plan ouvert après le 1er janvier 2018 |

Prélèvement forfaitaire unique de 30 %

Suppression de la prime versée dans le cadre du prêt |

Prélèvement forfaitaire unique de 30 %

Suppression de la prime versée dans le cadre du prêt |

Lire le Mensuel de novembre 2017

L’assurance-vie, à petit trot

L’assurance-vie a enregistré, en septembre, sa sixième collecte nette positive avec + 500 millions d’euros, faisant suite à + 900 millions au mois d’août. Sur les neuf premiers mois de 2017, la collecte nette s’est établie à 5,5 milliards d’euros soit nettement moins que le Livret A (12 milliards d’euros).

Les cotisations sont, depuis deux mois, en dessous de 10 milliards d’euros (9,6 milliards d’euros en septembre) marquant un repli par rapport à la tendance de moyenne période (la moyenne de ces 12 derniers mois est de 11,6 milliards d’euros). Les cotisations en unités de compte se sont élevées à 2,7 milliards d’euros en léger progrès par rapport à août mais en retrait par rapport à la moyenne de ces derniers mois. Les unités de compte représentent 28 % de la collecte ; ce ratio est stable depuis plusieurs mois.

Les prestations (ou rachats) sont en augmentation, à 9,2 milliards d’euros contre 8,6 milliards d’euros en août. Elles sont également inférieures à la moyenne des douze derniers mois 10,4 milliards d’euros.

L’encours des contrats d’assurance-vie a atteint à la fin du mois de septembre 1 672,2 milliards d’euros à fin septembre 2017 (en progression de 4 % sur un an).

Depuis le mois d’août 2016, l’assurance-vie évolue piccolo treno avec des collectes nettes variant entre -0,5 à + 2,6 milliards d’euros. La moyenne de ces 12 derniers mois (septembre compris) est de 600 millions d’euros. Le résultat de 2017 est meilleur que celui de l’année dernière (-500 millions d’euros). En 2016, la discussion du projet de loi Sapin II et, en particulier, des dispositions prévoyant en cas de circonstances exceptionnelles, le blocage des contrats, avait pesé sur la collecte. En 2017, la baisse des rendements des fonds euros et la réorientation vers les unités de compte expliquent la faible collecte. Le débat sur l’instauration du prélèvement forfaitaire unique ne semble pas avoir dissuadé les ménages de placer leur argent sur l’assurance-vie. La fixation de la date d’application du prélèvement forfaitaire unique, pour les épargnants disposant de plus de 150 000 euros d’encours, au 27 septembre dernier, a pu les conduire à anticiper leurs versements. Le mois d’octobre sera le véritable juge de paix pour apprécier les premiers effets des annonces gouvernementales.

Lire le Mensuel de novembre 2017

Livret A, rupture ou accident automnal ?

Le Livret A n’a pas réussi la passe de 10. En effet, après neuf mois consécutifs de collecte positive, le Livret A a enregistré, au mois de septembre, une collecte négative de 120 millions d’euros. Sur les 9 premiers mois de l’année, la collecte reste très nettement positive avec un gain de plus de 12 milliards d’euros. Le Livret de développement durable et solidaire recule de son côté de 460 millions d’euros. L’encours respectif de ces deux produits est désormais respectivement de 271,6 et 103,3 milliards d’euros.

Le mois de septembre n’est traditionnellement pas un bon mois pour le Livret A. Sur ces dix dernières années, à quatre reprises, une décollecte a été constatée. Les ménages retirent plus d’argent qu’ils n’en mettent en septembre afin de payer le dernier tiers provisionnel de l’impôt sur le revenu et pour faire face aux multiples dépenses de la rentrée.

À ce contexte récurrent, s’ajoutent, cette année, les importantes modifications fiscales que le Gouvernement a annoncées dans le cadre de son projet de loi finances et de financement de la Sécurité sociale pour 2018. Même si le Livret A n’est pas affecté par ces changements, les ménages, par attentisme, se sont certainement détournés de tous les placements en ce mois de septembre. À ce titre, il conviendra d’étudier avec attention les résultats de l’assurance-vie et des dépôts à vue.

Le mois de septembre marque donc un coup d’arrêt qui ne saurait néanmoins être assimilé à une rupture. Il s’agit avant tout d’un accident de parcours de nature conjoncturelle. Le Livret A devrait renouer d’ici la fin de l’année avec une collecte positive, d’autant plus que l’assurance-vie et le Plan d’Épargne Logement seront légèrement affectés par l’introduction du Prélèvement Forfaitaire Unique.

Lire le Mensuel de novembre 2017

Retour vers le futur : histoire des prélèvements sociaux sur les produits d’épargne

Avant la présentation du projet de loi de financement de la Sécurité sociale pour 2018, le Gouvernement avait tenté de mettre un terme à tous les taux de prélèvements sociaux dits historiques applicables à différents produits d’épargne dont le PEL, le PEA et l’épargne salariale. Par crainte d’une montée des mécontentements et d’une censure constitutionnelle, il s’était ravisé. Mais, dans le cadre de la discussion du projet de loi de financement de la Sécurité sociale, il est revenu à la charge en faisant adopter un amendement à l’article 7.

Cet amendement prévoit qu’à l’avenir, il n’y aura plus de taux historique. Actuellement, notamment pour le PEA et l’épargne salariale, les épargnants se voient appliquer le taux de prélèvements sociaux en vigueur au moment de la constatation du gain et non celui en vigueur au moment du rachat. Du fait de la forte progression des prélèvements sociaux ces vingt dernières années, l’écart peut se révéler important.

L’amendement adopté prévoit que pour l’avenir, le taux des prélèvements sociaux sera celui en vigueur au moment du fait générateur, au moment du rachat. Cela signifie qu’à partir des gains versés à compter du 1er janvier 2018, ce sera, sauf une petite exception concernant certains contrats d’assurance-vie, toujours le taux en vigueur. La mesure ne serait pas rétroactive. L’amendement précise que pour les PEA ouverts avant le 1er janvier 2018 et détenus depuis moins de cinq ans, la règle des taux historiques continuera de s’appliquer pour les revenus des 5 premières années. Il en est de même pour les revenus obtenus à partir de l’épargne salariale, pour la part de ceux générés par les versements intervenus entre le 1er janvier 2013 et le 31 décembre 2017 et engrangés pendant les 5 années suivant ces versements.

Évolution des prélèvements sociaux en France depuis 1997

| Dates |

CSG |

CRDS |

Prélèvement social |

Contribution additionnelle |

Contribution de solidarité

pour l’autonomie |

Taux

global |

Du 1er janvier 1997

au 31 décembre 1997 |

3,40 % |

0,50 % |

– |

– |

– |

3,90 % |

Du 1er janvier 1998

au 30 juin 2004 |

7,50 % |

0,50 % |

2 % |

|

|

10 % |

Du 1er juillet 2004

au 31 décembre 2004 |

7,50 % |

0,50 % |

2 % |

|

0,30 % |

10,30 % |

Du 1er janvier 2005

au 31 décembre 2008 |

8,20 % |

0,50 % |

2 % |

– |

0,30 % |

11 % |

Du 1er janvier 2009

au 31 décembre 2010 |

8,20 % |

0,50 % |

2 % |

1,10 % |

0,30 % |

12,10 % |

Du 1er janvier 2011

au 30 septembre 2011 |

8,20 % |

0,50 % |

2,20 % |

1,10 % |

0,30 % |

12,30 % |

Du 1er octobre 2011

au 30 juin 2012 |

8,20 % |

0,50 % |

3,40 % |

1,10 % |

0,30 % |

13,50 % |

| Depuis le 1er juillet 2012 |

8,20 % |

0,50 % |

5,40 % |

1,10 % |

0,30 % |

15,50 % |

| À compter du 1er janvier 2018* |

9,90 % |

0,50 % |

5,40 % |

1,10 % |

0,30 % |

17,20 % |

* Augmentation de la CSG de 1,7 point annoncé par Emmanuel Macron sous réserve de son adoption par le Parlement.

Lire le Mensuel de novembre 2017

L’article 83 et le Madelin alignés sur le PERP

Le Cercle de l’Épargne avait demandé l’harmonisation des différents produits d’épargne-retraite dans le cadre de ses propositions formulées durant la campagne présidentielle. Il a été partiellement entendu. En effet, dans le cadre de la discussion, en première lecture, à L’Assemblée nationale, du projet de loi de finances pour 2018 à l’Assemblée nationale, un amendement du député Mohamed Laqhila (LREM), expert-comptable de profession, offre une possibilité de sortie partielle en capital aux titulaires de contrats de groupe, à savoir les contrats « loi Madelin » et les contrats « article 83 ».

Jusqu’à maintenant, seuls les souscripteurs de produits individuels (PERP, Prefon, Corem) avaient la possibilité d’effectuer un rachat à hauteur de 20 % de la provision mathématique de leur contrat (article L 132-23 du Code des assurances pour les contrats de la fonction publique et par l’article L 144-2 du même Code en ce qui concerne les PERP).

Cette disposition ne deviendra définitive qu’au moment de la publication de la loi de finances à la fin du mois de décembre.

Lire le Mensuel de novembre 2017

L’équipe chargée de la réforme du régime universel des retraites