Le Livret A en plein boom en août

Le 21 septembre 2018

COMMUNIQUÉ DE PRESSE

Résultats du Livret A – août 2018

Le Livret A en plein boom

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Les Français, depuis le début du 2e trimestre, sont en mode « épargnant ». Le taux d’épargne a en effet gagné 0,5 point de mars à juin en passant de 13,7 à 14,2 % du revenu disponible brut. Le Livret A comme l’assurance vie sont les grands gagnants de cette préférence pour l’épargne. Les ménages privilégient depuis plusieurs mois ces deux placements financiers. Les gains de pouvoir d’achat, +0,7 % au cours du deuxième trimestre, ont été ainsi affectés à l’épargne et non à la consommation qui a reculé de 0,1 % au cours de cette même période.

Le mois d’août, pour le Livret A, confirme et accentue cette tendance avec une collecte nette de 1,35 milliard d’euros faisant suite à celle de juillet qui s’était élevée à 880 millions d’euros. Sur les huit premiers mois de l’année, la collecte atteint désormais 11,34 milliards d’euros contre 10,58 milliards d’euros sur la même période en 2017.

Le mois d’août est traditionnellement un bon mois pour le Livret A. Lors de ces dix dernières années, seules deux décollectes ont été enregistrées, en 2014 et 2015. Les ménages épargnent en août en vue des dépenses de rentrées et des échéances fiscales (dernier tiers provisionnel et impôts locaux).

La très bonne collecte du Livret A, depuis le début d’année, n’est donc pas affectée par la hausse des prix. Le rendement réel du Livret A est négatif de plus d’un point, ce qui n’était pas arrivé depuis de nombreuses années. Les ménages, par précaution, augmentent leur effort d’épargne, afin de faire face à des dépenses dont le montant est attendu à la hausse en raison de l’inflation anticipée. Il y a également la volonté implicite de maintenir constant la valeur de son patrimoine. Le Livret A continue également de bénéficier du désintérêt des ménages pour le Plan d’Épargne Logement.

Les gains de pouvoir d’achat sont attendus à la hausse au cours des prochains mois avec le deuxième train de baisse des cotisations sociales prévu pour le 1er octobre. Si un petit rebond de la consommation est attendu au cours des 3e et 4e trimestres avec à la clef une légère diminution de l’effort d’épargne, malgré tout, à la différence de l’année dernière, la collecte nette du Livret A devrait rester positive dans les prochains mois compte tenu de la résurgence de certaines inquiétudes économiques et sociales.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Assurance vie : une collecte nette au top en août 2018, mais avec moins d’UC

Retrouvez sur Gestion de Fortune notre analyse de la collecte enregistrée par l’assurance vie en août dernier.

L’assurance vie en bonne forme

L’assurance vie fait le plein en août. Retrouvez l’analyse des résultats de la collecte du premier placement financier des Français dans cet article de l’AGEFI Actifs qui cite le Cercle de l’Epargne.

L’assurance vie n’est pas partie en vacances

Le 20 septembre 2018

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie – mois d’août 2018

L’assurance vie n’est pas partie en vacances

L’assurance vie confirme sa bonne santé estivale avec une collecte nette, au mois d’août, de 2,4 milliards d’euros qui fait suite à celle, du mois de juillet, de 2,7 milliards d’euros. C’est le meilleur résultat enregistré en août depuis 2010.

Depuis le début de l’année, la collecte nette s’établit désormais à 17,1 milliards d’euros contre 5,8 milliards d’euros sur la même période en 2017. Ce mouvement est porté par le versement des cotisations et des primes qui a atteint, sur les huit premiers mois de l’année, 95,2 milliards d’euros contre 89,8 milliards d’euros en 2017. Au mois d’aout dernier, les cotisations se sont élevées à 10,6 milliards d’euros en recul par rapport à juillet (12,4 milliards d’euros) mais elles sont supérieures à leur montant du mois d’août 2017 (9,7). Les rachats ont atteint, en août 2018, 8,2 milliards d’euros contre 9,7 milliards d’euros en juillet dernier et 8,7 milliards d’euros en août 2017. Sur les huit premiers mois de 2018, les rachats ont été donc de 78 milliards d’euros contre 83 milliards d’euros sur la même période en 2017. L’encours des contrats d’assurance vie s’élève désormais à 1 708 milliards d’euros à fin août 2018, en progression de 3 % sur un an.

Le mois d’août est en règle générale un bon mois pour l’assurance vie. Au cours des dix dernières années, seules deux décollectes ont été enregistrées, en 2011 et en 2012. Le mois d’août, marqué par les vacances, ne donne pas lieu à de nombreuses opérations patrimoniales, ce qui conduit à une traditionnelle baisse des rachats. Si la collecte brute enregistre également généralement une décrue, celle-ci s’est avérée, cette année, assez faible conduisant à une belle collecte nette. Un petit tassement de la collecte des unités de compte est, en revanche, constaté. Elle ne représente que 25 % de la collecte contre une moyenne de 29 % depuis le début de l’année. Les résultats en dents-de-scie de la bourse peuvent expliquer ce léger recul. Par ailleurs, du fait des vacances, les cotisations du mois d’août sont dominées par les versements réguliers automatiques ; or ils sont orientés plus fortement vers les fonds en euros que vers les unités de compte.

Depuis le début de l’année, l’assurance vie enregistre donc de bons résultats. L’inflation qui érode le rendement réel des fonds en euros ne nuit pas à la collecte. Les ménages, par effet d’encaisse, ont toujours tendance, au moment de la reprise de l’inflation à épargner davantage. Le changement du régime fiscal avec l’introduction du prélèvement forfaitaire unique n’a pas d’incidence. Par ailleurs, comme en témoignent également les bons résultats du Livret A depuis le début de l’année, les Français privilégient la sécurité et la liquidité. L’assurance vie demeure toujours une valeur sûre pour les épargnants. La diminution du nombre de transactions immobilières favorise également ce placement. La fin de l’année devrait rester porteuse pour l’assurance vie compte tenu du maintien d’un certain nombre d’incertitudes économiques (inflation, guerre commerciale, ralentissement de la croissance, diverses réformes du gouvernement).

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Economie mondiale : ces incertitudes qui pèsent sur la croissance

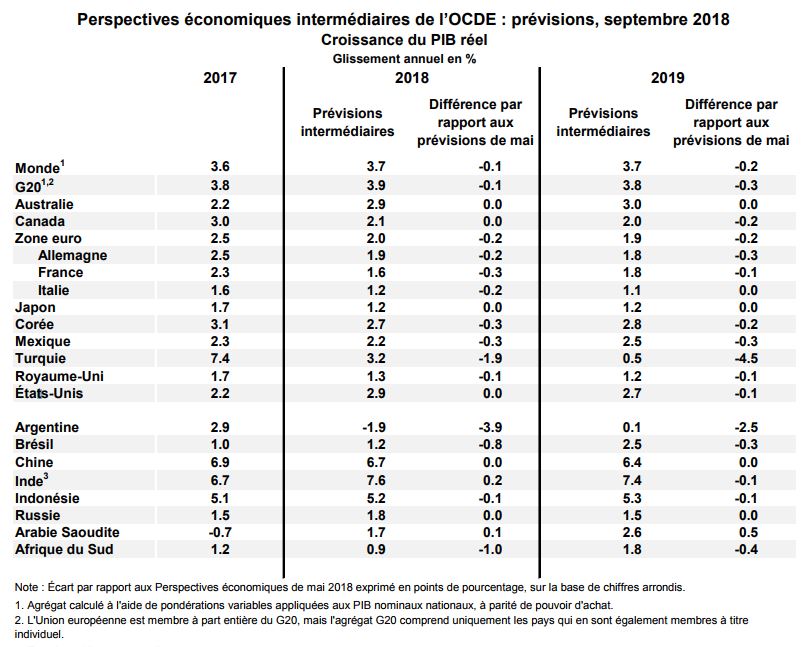

Dans la dernière édition des Perspectives économiques intermédiaires de l’OCDE, l’organisation internationale revoit ses prévisions de croissance à la baisse et table sur une progression de 3,7 % du PIB mondial en 2018 comme en 2019.

Après un bon premier semestre, la croissance mondiale ayant atteint 3,75 % sur les six premiers mois de l’année, l’économie à l’échelle du globe devrait stagner. Prenant acte d’une moindre hausse des échanges et de l’investissement qu’attendu, les auteurs du rapport considèrent que la confiance s’est érodée. Par ailleurs, malgré une reprise de l’activité ayant permis une amélioration des taux de chômages dans de nombreux Etats membres de l’OCDE – aujourd’hui ramené à des niveaux inférieurs à ce qu’ils étaient avant la crise – la progression des salaires est restée modeste dans la plupart des pays.

De fait, l’OCDE corrige ses prévisions à la baisse pour de nombreux pays. Pour la zone euro elle table, pour 2018, sur une hausse du PIB de 2% cette année (-0,2% par rapport à mai) contre 2,5 % en 2017. En Allemagne, la croissance du PIB s’établirait à 1,9% (-0,2%) et 1,8 % en 2019 (-0,3 %). En France, la croissance sur 2018 serait de 1,6 % en France (contre 1,9 % en mai dernier). De fait, l’OCDE se veut plus prudente que le Gouvernement qui anticipe un gain de croissance de 1,7 % cette année. Pour 2019, elle tablerait sur 1,8 % comme pour l’Allemagne. Les pays émergents ne sont pas épargnés. Parmi, l’Argentine, l’Afrique du Sud et le Brésil seraient les plus impactés. En effet, les économistes de l’OCDE estiment que l’Argentine devrait subir une récession de 1,9 % cette année quand, en mai dernier, ils prévoyaient une croissance de 2%. En Afrique du Sud, la croissance ne serait plus que de 0,9 en 2018 soit 1 % de moins qu’espéré en mai dernier et la croissance brésilienne ne serait plus que 1,2 % contre 2% attendu en mai dernier. Pour la Chine, l’organisation internationale maintient ses prévisions de mai dernier qui faisaient état d’un ralentissement de l’économie chinoise par rapport à 2017 avec une croissance attendue à 6,7 % en 2018 après 6,9 % l’année dernière.

Il convient de noter, que les perspectives économiques des États-Unis, restent bien orientées puisque l’OCDE maintient ses prévisions de mai dernier à 2,9%. Les experts de l’organisation internationale s’appuient sur les réductions d’impôt et l’augmentation des dépenses publiques selon eux donnent « un solide coup de pouce à court terme à la demande intérieure ». Par ailleurs ils notent que la robustesse des créations d’emplois, le niveau élevé des prix des actifs et les résultats records de la production pétrolière renforcent l’économie américaine. Ils précisent néanmoins que « le relèvement des droits de douane et les incertitudes quant aux politiques qui seront menées à l’avenir sont toutefois susceptibles d’atténuer la hausse de l’investissement ».

L’OCDE souligne dans ce rapport les incertitudes qui pèsent sur l’économie mondiale et les dangers d’une montée du protectionnisme, rappelant les effets négatifs des restrictions commerciale sur le terrain de l’emploi et des niveaux des ménages, en particulier les plus modestes. Le Chef économiste de l’OCDE,Mme Laurence Boone, estime insiste ainsi sur l’urgence pour les pays de rompre « avec la tendance à l’augmentation du protectionnisme, renforcent le système commercial mondial fondé sur des règles et favorisent le dialogue international, donnant ainsi aux entreprises la confiance nécessaire pour qu’elles investissent »

La sortie progressive des politiques monétaires non-conventionnelles pourrait, selon les auteurs du rapport engendrer de nouvelles vulnérabilités financières. Ils estiment en effet que les marchés financiers, immobilier compris, sont surévalués et alertent sur les risques engendrés par la croissance d’un système bancaire parallèle (« shadow banking »), moins surveillé, en matière de crédit. L’OCDE invite par ailleurs les Etats à agir pour réduire l’endettement, public et privé, à porter l’accent des réformes sur les compétences et l’insertion sur le marché du travail, afin d’offrir à tous des perspectives améliorées.et à prendre les mesures nécessaires pour accroître la résilience aux chocs dans les économies émergentes comme dans les économies avancées.

Retraite : le Parlement européen mobilisé en faveur de l’égalité homme/femme

A travers une résolution adoptée le 14 juin 2017 et publiée au Journal officiel de l’Union européenne le 18 septembre 2018, le Parlement européen s’engage en faveur « d’une stratégie de l’Union européenne pour

éradiquer et prévenir l’écart entre les pensions des hommes et des femme ».

Rappelant dans leur résolution, qu’en 2015, l’écart des rémunérations de retraite ou écart de pension entre hommes et femmes (le «Gender gap in pensions») représentait 38,3 % pour la classe d’âge des 65 ans et plus dans les vingt-huit États membres de l’Union, les députés européens précisent que cet écart s’est creusé dans la moitié d’entre eux au cours des cinq ans écoulés du fait de la crise financière. Ils s’inquiètent par ailleurs de la situation observée dans certains États membres où une part non négligeable de femmes n’ont aucun accès à la retraite (entre 11 et 36 % des femmes se trouveraient dans cette situation).

Cette résolution vise à demander à la Commission, en étroite coopération avec les États membres, « de mettre en place une stratégie visant à éradiquer les écarts des rémunérations de retraite entre hommes et femmes dans l’Union européenne («la stratégie») et à les aider à établir des lignes directrices en la matière ».

Les parlementaires précisent qu’elle « ne doit pas se limiter à corriger les effets de l’écart de pension dans les États membres, notamment auprès des personnes les plus vulnérables, mais doit viser à le prévenir, en s’attaquer à ses causes profondes,telles que les inégalités entre les hommes et les femmes sur le marché de l’emploi, du point de vue des rémunérations, de la progression de la carrière et des perspectives d’emploi à temps plein, ou encore la ségrégation sur le marché du travail. » Il insistent par ailleurs sur le rôle important joué par les partenaires sociaux et de la négociation collective pour permettre aux personnes âgées d’accéder à des pensions de retraite publiques conformes au principe de solidarité intergénérationnelle et au principe d’égalité entre les hommes et les femmes, soulignant « l’importance de prendre dûment compte des partenaires sociaux lors de décisions politiques qui modifient des aspects juridiques majeurs en ce qui concerne les conditions d’octroi des pensions de retraite ».

Consulter la Résolution du Parlement européen du 14 juin 2017 – JOUE C 331 du 18 septembre 2018

Dix ans après la crise financière, que reste-t-il des emprunts toxiques à Saint-Etienne?

Sur France Bleue Saint-Etienne Loire, le directeur du Cercle de l’Epargne est interrogé sur les emprunts toxiques souscrits par la ville de Saint Etienne 10 ans après la faillite de Lehman Brothers

Epargne retraite : ce qui va changer avec la loi Pacte

Philippe Crevel réponds aux questions de Laurence Delain pour le journal Les Echos sur la réforme de l’épargne retraite engagée dans le cadre du projet de loi Pacte. Il salue l’objectif que s’est fixé le Gouvernement de « faire de l’épargne retraite un produit phare de l’épargne des Français » susceptible de drainer « 100 milliards d’euros d’encours supplémentaires à l’horizon 2022 », mais s’interroge sur la méthode retenue, rappelant que « cette réforme intervient avant celle de la retraite et le principe de simplification annoncé masque une mise en oeuvre bien plus complexe qu’il n’y paraît »

Plan pauvreté : les retraités sont-ils les grands oubliés ?

Dans Planet, Philippe Crevel revient sur la place accordé aux retraités dans le cadre du Plan pauvreté. Il explique les raisons pour lesquels cette population n’est pas au coeur des dispositifs destinés à lutter contre la précarité. « Statistiquement, les retraités sont moins frappés par la précarité. Seul 8% d’entre eux vivent sous le seuil de pauvreté, contre 14% pour l’ensemble de la population. Chez les jeunes actifs, ce taux monte jusqu’à 30%. Et, contrairement aux retraités qui bénéficient au moins du minimum vieillesse, ces derniers n’ont pas de garantie de revenu. »

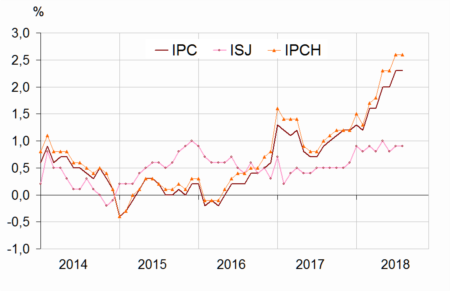

Inflation annuelle stable en août

En août, comme en juillet les prix à la consommation augmentent, sur un an, de 2,3 %. Cette stabilité tient à un ralentissement des prix de l’énergie sur un an qui intervient après 4 mois consécutifs de hausse (+13,0 % sur un an après +14,3 % en juillet). Dans le détail les prix des produits pétroliers progressent de +20,1 % après +21,8 % le mois précédent quand ceux de l’électricité décélerent (+0,3 % après +2,1 %). Les prix du gaz font exception et enregistrent une progression de 19,8 % en août (après +18,8 % en juillet).

Sur un an, l’inflation sous-jacente est stable à +0,9 %, comme le mois précédent. L’indice des prix à la consommation harmonisé (IPCH) se redresse (+0,5 % en août après −0,1% en juillet) ; sur un an, il croît de 2,6 %, comme le mois précédent.

L’épargnant français, un prudent qui connaît ses limites ?

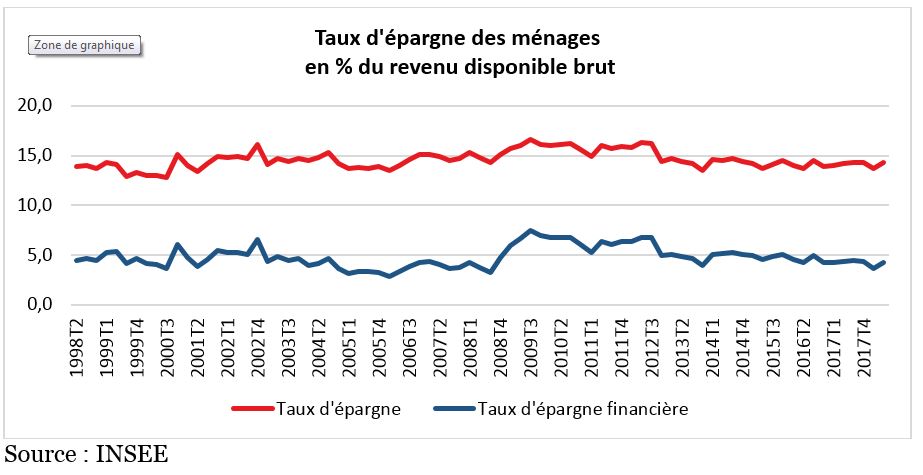

Qu’est-ce qui guide les choix des Français en matière de placement financiers ? Sur les sept premiers mois de l’année, les Français ont plébiscité l’assurance vie et le Livret A. Ces deux produits ont enregistré des collectes nettes positives qui se sont établies à 15,3 milliards d’euros pour la première et 9,99 milliards d’euros pour le second. Le taux d’épargne des ménages s’est légèrement érodé au cours du premier trimestre 2018 en s’élevant à 13,6 % contre 14,2 % au dernier trimestre 2017 du revenu disponible brut. Cette baisse est imputable à l’épargne financière qui est passée de 4,5 à 3,6 % du revenu disponible brut ; l’autre composante de l’épargne des ménages, constituée par le remboursement du capital des emprunts immobiliers, étant par nature peu flexible.

Après avoir examiné en avril dernier le volet retraite de l’enquête annuelle du Cercle de l’Épargne « Les Français, l’épargne et la retraite », cette étude se concentre sur les aspects qui touchent à l’épargne des Français.

Au sommaire de cette étude :

- Livret A : un regain d’intérêt conjoncturel ?

- L’assurance vie, toujours premier placement financier

- Le retour en grâce des actions

- La réforme fiscale de l’épargne pas encore totalement intégrée

Projet de loi PACTE, la révolution de l’épargne-retraite est-elle au rendez-vous ?

Le projet de loi portant Plan d’Action pour la Croissance et la Transformation des Entreprises devrait être finalement discuté par le Parlement à partir du mois de septembre. Ce projet de loi prévoit avec son article 20 une refonte des dispositifs d’épargne-retraite. Le Gouvernement entend à travers cette réforme faire de « l’épargne-retraite, un produit phare de l’épargne des Français ». L’objectif poursuivi est de « préparer l’avenir et de financer les entreprises en fonds propres ». Si initialement, l’administration du Trésor entendait redessiner entièrement le paysage de l’épargne, les arbitrages aidant, le Gouvernement a plutôt opté pour un toilettage. Les deux grandes pistes retenues dans le projet de loi sont l’harmonisation et la portabilité. Quelles seront les conséquences des modifications apportées, sous réserve qu’elles soient adoptées par le Parlement en l’état tant pour les bénéficiaires que pour les professionnels ? Est-ce que la banalisation de la concurrence modifie les lignes entre banquiers, assureurs et gestionnaires d’actifs ? Est-ce que les bénéficiaires privilégieront un produit plus qu’un autre ? Utiliseront-ils les possibilités de mobilité que le projet de loi offre ? Au moment du bouclage de cette note, les réponses apportées ne peuvent être qu’incomplètes, car les mesures fiscales et sociales ne sont pas totalement connues et seront intégrées dans les projets de loi de finances et de financement de la Sécurité sociale pour 2019. Par ailleurs, le projet de loi PACTE prévoit que le Gouvernement prenne par voie d’ordonnance et dans un délai de 12 mois à compter de sa promulgation, « des mesures d’harmonisation de l’ensemble des produits, des mesures spécifiques aux produits collectifs, des mesures spécifiques aux produits individuels, des mesures propres aux produits assurantiels ainsi que toutes les mesures de coordination nécessaires ». De ce fait, le nouveau régime de l’épargne ne devrait pas être applicable avant 2020.

Le projet de loi ignore les produits retraite à prestation définie (Article 39) qui doivent faire l’objet d’aménagements afin de se mettre en conformité avec le droit européen en matière de portabilité. Par ailleurs, l’articulation du projet de loi avec la future réforme des retraites n’est pas évidente, tout comme celle avec le futur produit d’épargne-retraite européen élaboré par la Commission de Bruxelles.

Au sommaire de cette étude :

L’épargne-retraite, un petit marché de niches

- Un encours de 220 milliards d’euros

- Un beau maquis corse

- Une gestion jugée peu dynamique

- Une exposition au risque de défaillance différente selon les produits

Les nouvelles frontières de l’épargne-retraite

- Une harmonisation des règles

- Harmonisation fiscale sous forme de mille-feuille

- La portabilité des principaux produits affirmée

- Les articulations manquantes

- Le régime universel par points et l’épargne-retraite, quelle combinaison ?

Quand l’Europe souhaite s’occuper de retraite

La réforme de l’épargne-retraite, une révolution ?

Le régime universel au secours des fonctionnaires territoriaux ?

Créée par l’ordonnance n° 45-993 du 17 mai 1945 et régie par le décret n° 2007-173 du 7 février 2007, la Caisse nationale des retraites des agents des collectivités locales (CNRACL) assure la couverture des risques vieillesse et invalidité pour les fonctionnaires territoriaux et hospitaliers nommés dans un emploi permanent à raison d’au moins 28 heures hebdomadaires (en dessous des 28 heures hebdomadaires, les agents sont affiliés au régime général et à l’Ircantec). Ce régime constitue, comme celui des pensions civiles et militaires de retraite de l’État, un régime spécial de Sécurité sociale au sens des articles L. 711-1 et R. 711-1 du Code de la Sécurité sociale.

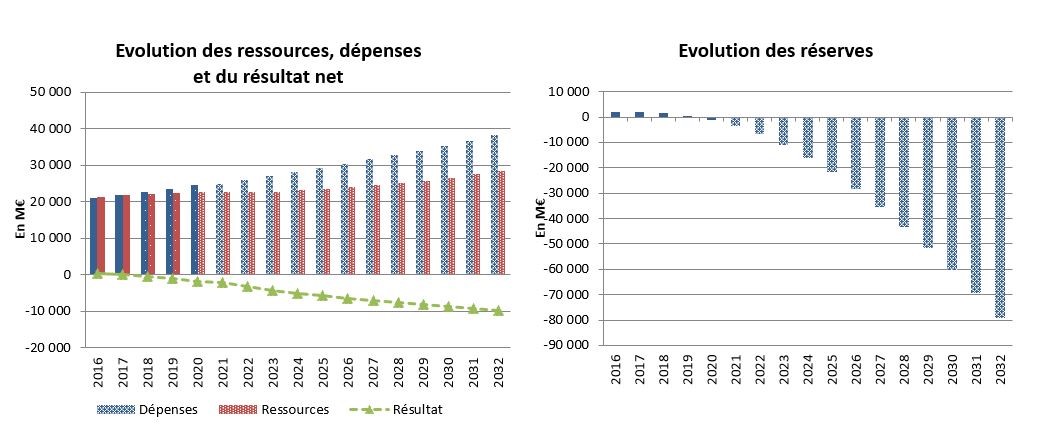

Après un léger excédent relevé en 2017 (+15 millions d’euros), la Caisse afficherait un résultat net négatif en 2018 (-750 millions d’euros). En 2019, le déficit serait d’un peu plus d’un milliard d’euros et dépasserait les 4 milliards d’euros en 2022. Au-delà, le déficit continuerait de se creuser et une dette importante s’accumulerait à moyen terme. Sur la base de ces projections, les réserves de la caisse de retraite des agents territoriaux et hospitaliers qui totalisaient 2,2 milliards d’euros à la fin 2017, seraient épuisées dès l’année prochaine.

Cette évolution tiendrait à une détérioration du rapport cotisants/pensionnés, selon Claude Domeizel, président de la CNRACL. Ce ratio, qui mesure le nombre de cotisants pour un retraité, est ainsi passé de 2,3 à 1,7 entre 2007 et 2017. Pour l’avenir, la situation semble se compliquer davantage avec une contraction du ratio à 1,26 % en 2032 du fait d’une hausse de 65 % du nombre de retraités de la fonction publique territoriale entre 2016 et 2032.

Évolution du ratio démographique des régimes de retraite de la FPT et la FPH

| Rapport démographique pondéré * | 2020 | 2030 | 2040 | 2050 | 2060 | 2070 |

| Fonctionnaires civils et militaires de l’État | 0,9 | 0,8 | 0,8 | 0,9 | 0,9 | 0,9 |

| Fonctionnaires territoriaux et hospitaliers (CNRACL) | 1,7 | 1,2 | 1,0 | 1,0 | 1,0 | 1,0 |

Source : Calculs réalisés dans le cadre de l’exercice de projections du COR de juin 2017 par le SRE la CNRACL – * Le rapport démographique pondéré est le rapport entre, d’une part, la somme du nombre de retraités de droits directs et de la moitié du nombre de retraités de droits dérivés et, d’autre part, le nombre de cotisants.

De fait, la réforme des retraites, promise par le Gouvernement qui prévoit l’instauration d’un système universel pour l’ensemble des actifs quel que soit leur statut et leur corps de rattachement, pourrait profiter aux fonctionnaires territoriaux, notamment si elle prévoit l’élargissement de l’assiette de cotisations aux primes.

A lire dans le Mensuel de septembre 2018

Retraite : les points d’alerte du comité de suivi des retraites

Créé en 2014 pour recommander le cas échéant, au Gouvernement, des mesures de rééquilibrage pour les régimes de retraite, le Comité de Suivi des Retraites a remis son 5e avis au cours du mois de juillet 2018.

Les bienfaits des retraites

S’appuyant sur les conclusions du rapport annuel du Conseil d’Orientation des Retraites publié en juin dernier, le Comité de suivi estime que le système français de retraites continue à garantir, aujourd’hui et en moyenne, un niveau de vie satisfaisant aux retraités. Il relève notamment le faible taux de pauvreté des retraités, en comparaison à la population totale. Il souligne par ailleurs l’amélioration de la situation des pensionnées du fait d’un allongement des carrières malgré des écarts de rémunération hommes/femmes persistants. De fait, après le Conseil d’Orientation des Retraites, le comité de suivi soulève à son tour l’épineuse question de la nécessité de maintenir les mécanismes de solidarité notamment dans le cadre du futur régime unifié voulu par le Président de la République.

La lente marche vers l’équité

Sur le terrain de l’équité, le Comité de suivi note un rapprochement de la situation des fonctionnaires sédentaires et des salariés du secteur privé sur les paramètres d’âge et de durée de cotisation. Fruit des réformes successives, cette convergence des dispositifs demeure néanmoins incomplète. Ainsi, au sein de la fonction publique, le comité de suivi souligne la persistance d’écarts de traitement significatifs notamment en raison des avantages dont bénéficient les catégories dites actives par rapport aux salariés du secteur privé et aux autres fonctionnaires. Il existerait par ailleurs des marges de progression possibles, notamment en matière de droits familiaux et de réversion pour lesquels le comité de suivi constate des disparités qu’il estime « injustifiées ». Les auteurs du rapport posent également la question de la part croissante des primes dans la rémunération des fonctionnaires et de ses incidences de plus en plus fortes sur leur taux de remplacement en matière de retraite (rapport pensions/rémunérations) et les ressources de l’ensemble du système.

Un plaidoyer pour davantage de transparence

Dans son rapport, le Comité de suivi appelle à une plus grande lisibilité du système de retraite. Les auteurs considèrent en effet qu’une plus grande transparence dans la gouvernance et le fonctionnement des retraites participerait à une meilleure compréhension des dispositifs par les Français et renforcerait leur adhésion et leur confiance dans le système de retraite.

Le souci de transparence doit en outre, selon les membres du comité de suivi, être au cœur du projet de réforme porté par Jean-Paul Delevoye. Les auteurs soulignent en effet que « la coexistence de plusieurs modes de calcul différents rend effectivement difficile un pilotage garantissant à terme l’équité. ».

« La garantie d’un niveau de vie satisfaisant pour tous les retraités »

Le comité de suivi insiste sur la nécessité de diminuer sa dépendance à la croissance. Il considère que le retour à une trajectoire d’équilibre doit pouvoir être garanti dans le modèle à bâtir et cela quelles que soient les hypothèses de croissance économique et les inflexions des tendances démographiques. Par ailleurs, il alerte sur l’importance de garantir, dans le cadre du futur système, des taux de remplacement minimaux et un niveau de vie satisfaisant pour tous les retraités.

Cet avis discret n’est donc pas sans intérêt dans la perspective des futures négociations qui se dérouleront d’ici la fin de l’année.

A lire dans le Mensuel de septembre 2018

Régimes de retraites complémentaires des salariés : ce qui change au 1er janvier 2019

Au 1er janvier 2019, les régimes de retraites complémentaires ARRCO et AGIRC fusionnent. Conséquence de l’accord signé le 30 octobre 2015, cette fusion est l’aboutissement d’une dynamique de convergence amorcée en 1996. Une seule et même caisse baptisée « AGIRC-ARRCO » gérera la retraite complémentaire des salariés à partir du 1er janvier prochain.

Plus que deux tranches de cotisations

Dans une optique de simplification des règles de gestion des retraites complémentaires obligatoires et de réduction des coûts, une uniformisation des taux de cotisations en deux tranches s’appliquera à compter du 1er janvier prochain quelle que soit la classification conventionnelle des salariés :

- Sur la tranche 1 (rémunérations inférieures ou égales au Plafond de la Sécurité sociale), le taux de cotisations appliqué sera de 6,20 %,

- Sur la tranche 2 (rémunérations comprises entre 1 fois et 8 fois le Plafond de la Sécurité sociale) le taux de cotisations sera de 17 %.

De fait, la tranche C des cadres disparaît et la tranche 2 des non cadres n’est plus limitée à 3 plafonds de Sécurité sociale.

Pour rappel, les taux contractuels de cotisation servent à calculer le nombre de points de retraite acquis par le salarié.

Hausse du taux d’appel à 127 %

Le taux d’appel (taux payé par l’employeur et le salarié) destiné à assurer l’équilibre financier des régimes, passera de 125 à 127 % au 1er janvier prochain. Cette mesure devrait rapporter 800 millions d’euros par an à l’Agirc-Arrco. Cette contribution sera répartie à raison de 40 % pour le salarié et 60 % pour l’employeur contre respectivement 38 % et 62 % aujourd’hui.

Suppression et remplacement de certaines contributions

Au 31 décembre 2018, du fait de la fusion, la cotisation « Association pour la gestion du fonds de financement » de l’AGIRC et de l’ARRCO (AGFF), ainsi que la garantie minimale de point (GMP) seront supprimées.

Pour rappel, les cotisations AGFF (Association pour la gestion du fonds de financement de l’AGIRC et de l’ARRCO) ont été instituées en 1983 lors de l’abaissement à 60 de l’âge légal de départ à la retraite pour financer les pensions de retraite complémentaires des personnes parties en retraite avant 65 ans. De fait, cette contribution spécifique ne donne pas droit à des points supplémentaires au salarié.

La garantie minimale de point (GMP) qui avait pour objet d’attribuer un minimum de points Agirc aux salariés cadres et assimilés dont la rémunération était inférieure au plafond de la Sécurité sociale est également supprimée. En revanche, les droits acquis par les salariés sont conservés et seront intégrés dans le calcul des droits pour le paiement de la retraite.

En remplacement de la GMP et de l’AGFF, l’accord de 2015 prévoit la création d’une contribution d’équilibre général (CEG) destinée à financer les pensions actuelles et à venir issues de la GMP jusqu’à leur extinction. Cette contribution, comme le taux d’appel, est assise sur un financement partagé entre employeur et salarié à hauteur de 60 % pour le premier et 40 % pour le second sur la base suivante :

- Pour les salariés relevant de la tranche 1, le taux de la contribution d’équilibre général est fixé à 2,10 %.

- Pour les salariés de la tranche 2, ce taux est de 2,70 %.

De même, la « contribution exceptionnelle et temporaire » (CET) sera remplacée par une nouvelle contribution au 1er janvier prochain.

Instituée par l’AGIRC, la CET concerne tous les cadres, et son montant actuel est de 0,35 % des tranches A, B et C, partagé à raison de 0,13 % pour le salarié et 0,22 % pour l’employeur. À compter du 1er janvier 2019, la CET devient la « Contribution d’Équilibre Technique ». Son taux et son assiette seront inchangés, mais elle concernera dorénavant l’ensemble des salariés (cadres et non cadres) ayant une rémunération supérieure au plafond de la Sécurité Sociale (relevant donc de la tranche 2 instituée par l’accord de 2015), et ce dès le premier euro.

L’introduction d’un dispositif de bonus – malus

À compter du 1er janvier 2019, le régime unifié introduira un mécanisme de décote et de surcote, afin d’inciter les actifs à reporter la liquidation de leurs droits à la retraite. Les partenaires sociaux ont ainsi convenu de la mise en place d’un coefficient dit « de solidarité » qui se traduit par une minoration de 10 % de la pension de retraite complémentaire pendant 3 ans, pour les départs prévus à partir du 1er janvier 2019. Cette minoration ne s’appliquera pas aux personnes qui décaleront d’un an la liquidation de leur retraite complémentaire.

Par ailleurs, les salariés qui remplissent les conditions du taux plein au régime de base et qui décaleront la liquidation de leur retraite complémentaire d’au moins huit trimestres bénéficieront d’une majoration de leur retraite complémentaire pendant un an de :

- 10 % si elles décalent leur retraite complémentaire de 2 ans ;

- 20 % si elles décalent leur retraite complémentaire de 3 ans ;

- 30 % si elles décalent leur retraite complémentaire de 4 ans.

Avec l’ensemble des mesures prises dans le cadre de l’accord de 2015, les partenaires sociaux espèrent ainsi économiser près d’1,7 milliard d’euros en 2020.

A lire dans le Mensuel de septembre 2018

L’épargnant, le retraité et l’inflation font-ils bon ménage ?

Depuis 2012, la menace s’appelait déflation. L’inflation était souhaitée. L’objectif de la mise en place de la politique non conventionnelle de la Banque centrale européenne (rachats d’obligations et taux directeurs négatifs) était de faciliter la remontée de l’inflation. Ce qui était désiré hier, devient, aujourd’hui, une source de préoccupation. Pourtant, cette inflation demeure mesurée. Elle dépasse depuis quelques mois les 2 %. En retenant une moyenne annuelle, elle se situe autour de 1,8 %. Ce petit ressaut d’inflation est pour le moment très conjoncturel et avant tout la conséquence de la hausse des prix de l’énergie (+14 % en un an). L’inflation sous-jacente (hors produits et services soumis à de fortes variations) reste nettement en dessous des 2 %.

Par rapport aux périodes passées, ce petit regain d’inflation est hors du commun pour les épargnants, car les taux d’intérêt restent anormalement bas. De ce fait, les épargnants, du moins ceux ayant opté majoritairement pour des produits de taux, sont confrontés à une double peine, les taux bas et le léger retour de l’inflation.

Comment réagissent les différents produits d’épargne face à l’inflation ?

Le Dépôt à vue, un non placement à succès particulièrement maltraité

Les Français ont tendance à laisser de plus en plus d’argent dormir sur leurs comptes courants (dépôts à vue), soit plus de 440 milliards d’euros (+ 30 milliards d’euros en un an). Avec une inflation à 1,8 %, les Français ont perdu, en un an, ainsi 8 milliards d’euros en termes de pouvoir d’achat. Laisser dormir son argent n’a jamais rien rapporté, et cela est encore plus vrai en période de hausse des prix.

Les Livrets réglementés dont les rendements sont gelés jusqu’en 2020 souffrent

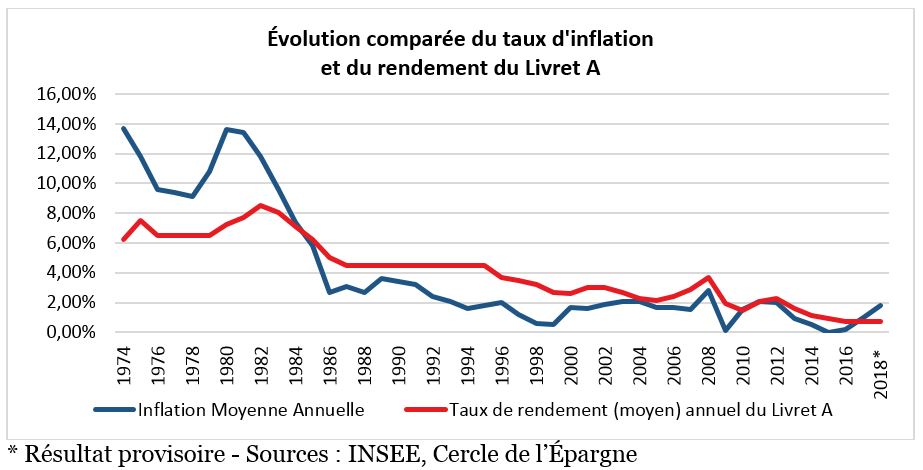

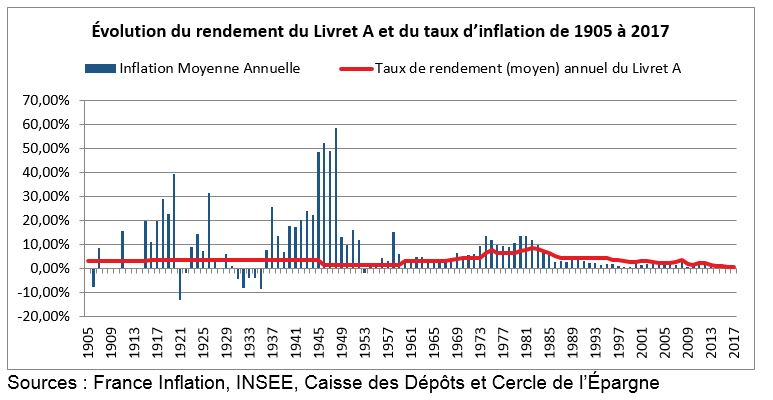

Le taux du Livret A fixé à 0,75 % depuis le 1er août 2015 ne devrait pas évoluer jusqu’au 1er février 2020. Avec une inflation moyenne de 1,8 %, le rendement réel du Livret A est donc négatif de près d’un point. Pour un épargnant ayant 10 000 euros sur son Livret A, cela signifie qu’il perd 100 euros sur une année.

La situation n’est en rien comparable à celle qui prévalait dans les années 80. Le taux du Livret A était de 8,5 % mais le taux d’inflation était de 13 %, ce qui entraînait un rendement réel négatif de plus de 4 points.

Sur longue période, le taux du Livret A est, en effet, en règle générale, inférieur à celui de l’inflation. La période débutée à la fin des années 80 jusqu’en 2017, marquée par des taux de rendement supérieurs à l’inflation, semble être plutôt une exception. La nouvelle formule élaborée par le Ministère de l’Économie et des Finances entérine la possibilité d’un taux du Livret A inférieur à l’inflation. Le taux du livret A sera, à partir du 1er février 2020, fixé à partir de la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (EONIA). Le taux calculé sera arrondi au dixième de point de base près (et non plus au quart de point, soit 0,25 %). Un taux plancher de 0,5 % a été également intégré et sera applicable quel que soit le résultat de la formule de calcul.

Le Livret de Développement Durable et Solidaire étant soumis au même taux que le Livret A, subit le même sort. La situation est un peu moins dégradée pour le Livret d’Épargne Populaire dont le taux de rémunération est de 1,25 %. Le rendement réel est négatif d’environ ½ point. Le rendement du Livret Jeune est fixé par les établissements qui le distribuent. Il ne peut être inférieur à 0,75 %. Certains établissements proposent ce produit, plafonné à 1 600 euros et réservé au moins de 25 ans, à un taux de 2 % net d’impôt. Dans ce cas, le rendement reste positif autour de 0,25 point.

Le Compte d’Épargne Logement est parmi les produits réglementés, celui le moins bien rémunéré, 0,5 %. De ce fait son taux de rendement réel est négatif de 1,3 point.

La situation des Plans d’Épargne Logement est plus contrastée. En effet, le taux servi est celui en vigueur au moment de l’ouverture du plan. Le rendement moyen des PEL était au mois de juin 2018 de 2,69 %. Mais ce taux pour des PEL de 1985 peut atteindre 4,75 % et 6,13 % avec la prime d’État. Pour ceux ouverts entre 2003 et 2015, le taux de rendement est respectivement de 2,50 et 3,50 %. Le rendement réel positif est donc en moyenne de 0,9 %. Net de prélèvements sociaux, le rendement réel est de 0,43 %.

En revanche, pour les PEL ouverts depuis le 1er août 2016 assortis d’un taux de 1 % et encore plus pour ceux ouverts depuis le 1er janvier 2018 soumis au Prélèvement Forfaitaire Unique, le rendement net d’impôt est de 0,7 point et donc le rendement réel net est négatif de 1,1 point.

Les Livrets bancaires et la double peine

Les Livrets bancaires sont confrontés à la baisse des taux et à la remontée de l’inflation. Selon la Banque de France, le rendement moyen est de 0,26 %. En appliquant le Prélèvement Forfaitaire Unique (30 %), le rendement brut est de 0,18 %. Après prise en compte de l’inflation, le rendement réel est négatif de 1,6 point.

L’Assurance vie, les unités de compte gagnantes

Les fonds euros sont confrontés également à la baisse des taux d’intérêt et à la hausse de l’inflation. En quelques années, le rendement des fonds euros est passé, en moyenne, de 5 à 1,8 %, soit le niveau de l’inflation. Avec la prise en compte de la fiscalité, le rendement réel net d’impôt est négatif de 0,5 à 0,8 point en fonction du régime fiscal (24,7 % ou 30 %). Cette perte est le prix de la garantie en capital. Le rendement passe donc de plus en plus par les unités de compte (+5 % en 2017).

Les unités de compte dont le rendement moyen a été de 5 % en 2017 et les actions résistent mieux que les produits de taux à l’inflation. Les entreprises peuvent réagir en augmentant leurs prix. La valorisation des entreprises a tendance, dans une certaine mesure, à suivre le mouvement général des prix. Plus d’inflation permet en outre d’investir à moindre prix. Or, comme le disait l’ancien Chancelier allemand, Helmut Schmidt, les investissements d’aujourd’hui sont les profits de demain et les emplois d’après-demain.

Les retraités, les perdants de l’inflation

Cette hausse des prix fait le bonheur des débiteurs et le malheur des épargnants ayant investi en produits de taux. Les salariés, selon une récente étude du cabinet Deloitte, ne seraient pas pénalisés. En vertu de cette étude qui repose sur l’analyse d’un million de bulletins de paie au sein de 400 entreprises, les augmentations de salaire auraient été de 2,5 % sur un an pour les cadres et de 2,2 % pour les non cadres. Cette hausse aboutirait à une augmentation du pouvoir d’achat des salariés d’autant plus que le transfert d’une partie des cotisations sociales sur la CSG leur est favorable (le transfert de 0,75 point de la cotisation salariale d’assurance maladie et la baisse de 1,45 point de la cotisation salariale d’assurance chômage comme contreparties de la hausse de la CSG de 1,7 point sera totalement effectif le 1er octobre 2018). Par ailleurs, pour la deuxième année consécutive, l’épargne salariale progresse en 2018 de l’ordre de 5 % à 10 %, représentant une hausse moyenne de 200 à 300 euros pour les salariés qui en bénéficient. Pour 2019, le cabinet Deloitte prévoit des augmentations plus faibles des salaires se situant entre 1,2 et 2 %. Les entreprises devraient moins recourir à des augmentations générales et davantage à des augmentations individuelles (44 % pour les non cadres et 63 % pour les cadres).

Les retraités ont enregistré une revalorisation de leurs pensions de 0,8 % le 1er octobre 2017. La prochaine augmentation étant prévue le 1er janvier 2019 en vertu de la loi de financement de la Sécurité sociale pour 2018, la perte de pouvoir d’achat sera de plus d’un point auquel s’ajoute la majoration non compensée de la CSG pour 60 % d’entre eux. Pour 2019, la perte de pouvoir d’achat pour un retraité ayant une retraite de 1 000 euros sera sur l’année de 200 euros du fait de la revalorisation à 0,3 %. En règle générale, les retraités traversent mieux les périodes de crise en raison du versement pérenne de leurs pensions. En revanche, ces dernières sont toujours plutôt mal indexées à l’inflation. Par ailleurs, les retraités étant également des épargnants investissant fortement dans des produits de taux, ils subissent également l’érosion des rendements de ces derniers.

Inflation, faut-il avoir peur ?

L’ Édito de septembre de Jean-Pierre Thomas, Président du Cercle de l’Épargne

2,3 % d’inflation au mois d’août. Notre vie en serait toute bouleversée. Nous sommes pourtant bien loin des années 80 durant lesquelles les prix pouvaient progresser de plus de 12 % par an. Et que dire de l’inflation des années 40 qui pouvait dépasser les 40 %. Il y a encore quelques mois, les pythies de mauvais augure nous pronostiquaient la déflation. Aujourd’hui, les mêmes s’alarment des méfaits de la hausse des prix. Dans cette époque de l’émotion absolue, passer d’un extrême à l’autre est légion. Certes, ce petit regain d’inflation, enfanté avant tout par la hausse de l’or noir, est assez exceptionnel car il intervient en pleine période de taux d’intérêt négatifs. Logiquement, ces derniers sont au-dessus du taux d’inflation ou du moins assez proches afin d’assurer le maintien de la valeur du capital et en garantir une juste rémunération. En raison des politiques monétaires non conventionnelles, tel n’est pas le cas. Le taux directeur de la Banque centrale européenne reste fixé à -0,3 % soit 2 points en dessous de l’inflation du mois d’août. Les rachats d’obligations souveraines de la BCE et l’aversion aux risques des épargnants permettent aux États d’emprunter à des taux réels négatifs. Ainsi, l’État français émet des obligations avec un taux de 0,8 %, soit – en prenant en compte l’inflation actuelle – à -1,5 %. Cette hausse des prix est une aubaine pour les débiteurs, les endettés, pour ceux qui veulent investir. En revanche, elle est une plaie pour les créanciers, les détenteurs de revenus fixes, les épargnants ayant opté pour les produits de taux. C’est l’autre version de ce qui est dénommé « répression financière », la première version étant celle caractérisée par la baisse des taux. Les retraités sont également les victimes de ce rebond d’inflation. L’âge d’or des retraités cède la place à l’âge des grimaces. Le fait de passer de 5 à 16 millions de pensionnés de 1981 à 2018 avant d’atteindre 25 millions d’ici 2060 n’est pas sans incidence sur le calcul des pensions, surtout quand la croissance n’en finit pas de se dérober sous nos pieds. Depuis des années, nous savons que le pouvoir d’achat des retraités est amené à baisser en lien avec la dégradation du taux de remplacement des pensions par rapport aux revenus d’activité et à la désindexation organisée depuis plus d’un quart de siècle. Depuis la crise de 2008, les Gouvernements, quelle que soit leur couleur politique, prennent des mesures tendant à limiter l’évolution des pensions et augmentant la contribution des retraités aux finances publiques. Suppression de l’exonération fiscale des majorations pour enfant, suppression de la demi-part pour les veufs et les veuves, gel des pensions, création de la contribution additionnelle de solidarité pour l’autonomie, augmentation de la CSG de 1,7 point, autant de dispositions qui marquent le changement d’une époque. La question du développement de suppléments de retraite par capitalisation demeure donc une priorité pour contrer l’évolution inéluctable des pensions par répartition. Le projet de loi PACTE y contribue, mais certainement pas de manière suffisante. C’est un premier pas qui nécessite d’être suivi par d’autres.

Prélèvement à la source : quand le gouvernement prend le risque de devoir renoncer en pleine mer

Passées les hésitations, le Premier Ministre confirme l’entrée en vigueur, le 1er janvier prochain du prélèvement à la source, une annonce que commente Philippe Crevel dans cette interview réalisée par Atlantico.

Record historique sur l’immobilier parisien : ces solutions qui pourraient détendre le marché

Retrouvez sur Atlantico, l’interview de Philippe Crevel sur le marché parisien de l’immobilier et les tentatives des pouvoirs publics de le réguler.

Le vrai-faux des idées reçues sur les retraités en France

Philippe Crevel était l’invité de Wendy Bouchard sur Europe 1 ce matin pour parler des retraités, de leurs conditions de vie et de leur poids économique.

Ce qui manque encore à la Loi Pacte pour atteindre ses objectifs

Philippe Crevel passe au crible les différentes mesures annoncées dans le projet de loi PACTE et revient sur les avancées du texte et évoque les dispositifs qui pourraient aller à l’encontre des objectifs assignés au texte.

Préparation de la retraite : le Perp sera-t-il vraiment plus attractif avec la loi Pacte ?

Invité à réagir, dans le journal Le Monde, aux modifications du PERP introduites dans le projet de loi PACTE, Philippe Crevel considère que « « l’équation ne change pas fondamentalement pour le Perp, qui demeurera cantonné à un marché étroit, celui des cadres supérieurs d’un certain âge, souhaitant défiscaliser leurs revenus ».

Faut-il cacher vos économies ?

Que faire de ses économies dans un contexte économique incertain et, notamment, face à une nouvelle crise économique susceptible de ravager l’Europe ? Philippe Crevel rappelle dans Planet.fr que « cacher ses billets sous son matelas est une très mauvaise idée » et donne quelques conseils pour minimiser les risques de pertes à l’instar de la diversification dans ses choix de placements et dans le choix des opérateurs gestionnaires de son épargne.

Pour une vraie réforme de l’épargne retraite

Retrouvez la tribune de Jean-Pierre Thomas, Président du Cercle de l’Epargne et fondateur de Thomas Vendôme Investment en faveur de l’épargne retraite publié le 31 août dans Les Échos.

Y a-t-il un pilote dans l’avion de la politique fiscale Macronienne ?

Dans Atlantico, le Directeur du Cercle de l’Epargne commente les orientations budgétaires 2019, dévoilées par Edouard Philippe dans les colonnes du JDD le 26 août dernier.

Assurance-vie : le soleil de juillet a souri à la collecte

Le journal Investir consacre un article à la collecte de l’assurance vie en juillet dernier dans lequel il reprend l’analyse du Directeur du Cercle de l’Epargne.

L’assurance vie a la cote en 2018

Retour sur le succès de l’assurance vie sur les 8 premiers mois de l’année 2018 avec l’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne.

Assurance-vie: la collecte accélère et ce n’est pas fini !

Retour sur les résultats de l’assurance vie en août sur BFM TV avec l’analyse du Directeur du Cercle de l’Eaprgne.

Philippe Crevel : « L’inflation met un peu d’huile dans les rouages »

Philippe Crevel revient sur France Inter sur les effets de l’inflation et précise qui sont les gagnants et les perdants de la hausse de l’indice des prix de 2,3% en variation annuelle.

Juillet, un bon cru pour l’assurance vie

Paris, le 29 août 2018

COMMUNIQUÉ DE PRESSE

Juillet, un bon cru pour l’assurance vie

La collecte nette du mois de juillet de l’assurance vie a atteint 3 milliards d’euros. Il faut remonter à juillet 2015 pour enregistrer un résultat supérieur. Le mois de juillet est en règle générale un bon mois pour l’assurance vie. Les assurés réalisent des arbitrages au sein de leur patrimoine avant les vacances. Par ailleurs, le versement de primes à la fin du premier semestre contribue également à la hausse de la collecte. Cette dernière a atteint 12,4 milliards d’euros au mois de juillet. Les prestations et les rachats se sont élevés à 9,3 milliards d’euros en recul de plus d’un milliard par rapport à juin. Les ménages effectuent moins de rachats certainement du fait d’une légère accalmie sur les achats immobiliers. Par ailleurs, le contexte pour l’assurance vie est porteur avec l’absence de réforme en perspective. Le passage en rendement réel négatif des fonds du fait de la hausse des prix ne pénalise pas l’assurance vie. Ce phénomène est également constaté pour le Livret A qui enregistre de très bonnes collectes depuis le début de l’année

Les unités de compte ont représenté 29 % de la collecte au mois de septembre. Le seuil des 30 % est difficile à dépasser.

L’assurance vie conforte son rang de premier produit d’épargne en France avec un encours de 1 712 milliards d’euros à fin juillet 2018, en progression de 3 % sur un an.

Les ménages français sont plutôt dans une phase de renforcement de leur épargne. Les incertitudes économiques et sociales les conduisent à privilégier le Livret A et l’assurance vie qui sont des valeurs refuges. Ce processus devrait se poursuivre dans les prochains mois. La menace inflationniste incite dans un premier temps les ménages à accroître leur effort d’épargne. Par ailleurs, le prélèvement à la source par son caractère anxiogène peut également conduire à augmente cet effort.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Budget 2019 : les retraités sont-ils (encore) perdants ?

Dans une interview accordée à Planet.fr Philippe Crevel considère qu' »après la majoration d’1,7 point de la CSG, le gouvernement a annoncé le gel partiel des pensions de retraites pour les deux années à venir. Elles ne seront donc plus indexées sur l’inflation… Compte tenu du contexte économique actuel, cela se traduira par une perte de pouvoir d’achat des retraités ». « Pour une pension de 1 300 euros mensuels, la perte annuelle totale pourrait représenter jusqu’à 200 euros », explique-t-il.

Prestations sociales: le gouvernement est « un peu contraint, en 2019 et 2020, de revoir le périmètre des dépenses sociales »

Le Directeur du Cercle de l’Epargne réagit – dans une interview accordée à France Info – aux annonces Gouvernementales. Il estime qu’en raison du fléchissement de la croissance, comprimer les dépenses sociales est nécessaire. Il précise que les retraités ont « un niveau de vie supérieur à l’ensemble la population d’à peu près 5% » et qu’ils ont été « plutôt bien traités » jusqu’ici.

L’arsenal budgétaire d’Edouard Philippe va-t-il sauver le quinquennat d’Emmanuel Macron et permettre de continuer à réformer le pays en profondeur ?

Dans le média en ligne Atlantico Philippe Crevel commente les annonces du Gouvernement qui seront au coeur du projet de loi de finances pour 2019 afin de maintenir le cap des réformes malgré un contexte économique moins porteur que l’année de l’élection d’Emmanuel Macron.

Vivre de ses rentes : mode d’emploi

Vivre de ses rentes : retrouvez les conseils de Philippe Crevel, Directeur du Cercle de l’Epargne afin de se poser les bonnes questions et établir son budget nécessaire pour vivre sans travailler.

Assurance-vie : sur quel support verser son argent ?

Dans Dossier familial, Philippe Crevel livre ses conseils aux épargnants qui souhaitent investir dans un contrat d’assurance vie. Il indique que pour lui « un panachage astucieux entre fonds en euros et UC vaut actuellement mieux qu’un fonds euro-croissance avec lequel toute sortie avant le terme prévu expose forcément à une perte en capital ».

Le livret A poursuit son œuvre de collecte soutenue au mois de juillet

Le média en ligne dédié à l’actualité de la banque et l’assurance Assurance&Banque 2.0 revient sur la collecte du Livret A en juillet dernier. Il cite Philippe Crevel qui souligne que « le rendement réel négatif d’au moins un point ne dissuade pas les ménages de placer une partie de leurs liquidités sur leur Livret A. Face aux futures dépenses incontournables de la rentrée – rentrée scolaire, impôts locaux, dernier tiers provisionnel (17 septembre) – les Français ont, cette année, décidé de garnir leur Livret A. »

Livret A : près de 10 milliards d’euros collectés depuis janvier

Le journal économique Investir, cite l’analyse des résultats du Livret A en juillet publiée par Philippe Crevel et reprend notamment ses propos sur l’évolution prévisible de la collecte dans les prochains.

Pas de trêve estivale pour le Livret A

Paris, le 21 août 2018

COMMUNIQUÉ DE PRESSE

Résultats du Livret A pour le mois de juillet

Pas de trêve estivale pour le Livret A

Les Français, au cours du mois de juillet, n’ont pas relâché leurs efforts en matière d’épargne de précaution. La collecte nette du Livret A a atteint 880 millions d’euros contre 280 millions d’euros au mois de juin dernier. Avec le Livret de Développement Durable et Solidaire (LDDS), la collecte est de 1,1 milliard d’euros.

Sur les sept premiers mois de l’année, la collecte du Livret A flirte avec les 10 milliards d’euros (9,99 milliards d’euros). Ce résultat est proche de celui de l’année dernière (10,58 milliards d’euros). Avec le LDDS, la collecte nette a été de 11,88 milliards d’euros depuis le mois de janvier 2018 contre 12,64 milliards d’euros sur la même période en 2017.

Sur ces dix dernières années, la collecte du Livret A n’a été négative au cours du mois de juillet qu’à trois reprises, 2009, 2014 et 2015. La collecte moyenne de ces dix dernières années a été de 550 millions d’euros. 2018 est donc plutôt un bon cru pour le Livret A.

L’encours du Livret A s’élève à fin juillet à 281,7 milliards d’euros, ce qui constitue un nouveau record historique. Avec le LDDS, l’encours a atteint, toujours fin juillet, 387,8 milliards d’euros contre 373,5 milliards d’euros fin juillet 2017.

Le rendement réel négatif d’au moins un point ne dissuade pas les ménages de placer une partie de leurs liquidités sur leur Livret A. Face aux futures dépenses incontournables de la rentrée – rentrée scolaire, impôts locaux, dernier tiers provisionnel (17 septembre) – les Français ont, cette année, décidé de garnir leur Livret A. Par ailleurs, la légère résurgence de l’inflation les y incite également. En effet, craignant une érosion de leur pouvoir d’achat dans les mois à venir, ils préfèrent renforcer leur épargne de précaution. En période de hausse des prix, en vertu de la règle dit « d’effet d’encaisse », les ménages, pour maintenir constant leur patrimoine, ont tendance à épargner davantage. La baisse du niveau de confiance dans la situation économique conduit également au bon maintien du niveau de collecte du Livret A.

Dans les prochains mois, une légère érosion de la collecte est attendue en raison du cycle des dépenses de consommation et des impôts. Malgré tout, la multiplication des incertitudes économiques et sociales incitera les ménages à maintenir un taux d’épargne assez élevé, ce qui devrait peser négativement sur la croissance.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Livret A et LDDS : vers le cap des 400 Md€ d’encours !

Après un rallentissement de la collecte, le Livret enregistre en juillet un bon mois de juillet. Néanmoins, Philippe Crevel précise dans une interview accordée à Gestion de fortune, que « dans les prochains mois, une légère érosion de la collecte est attendue en raison du cycle des dépenses de consommation et des impôts ». Il considère par ailleurs que « malgré tout, la multiplication des incertitudes économiques et sociales incitera les ménages à maintenir un taux d’épargne assez élevé, ce qui devrait peser négativement sur la croissance ».

La collecte du Livret A reprend des couleurs en juillet

Philippe Crevel réagit, dans les Echos, à la collecte du Livret A enregistrée en juillet qui « constitue un nouveau record historique ».

Retraités, cadres ou employés, ce que le prélèvement à la source va vraiment changer sur votre feuille de paye

Quelles seront les conséquences concrètes du prélèvement à la source qui entrera en application au 1er janvier 2019, pour les retraités, les cadres et les employés? Philippe Crevel réponds aux questions d’Atlantico.

Baisse poussive des chiffres du chômage : le reflet d’un agenda de réformes gouvernementales trop timide

A lire sur Atlantico, l’interview de Philippe Crevel, Directeur du Cercle de l’Epargne qui réagit aux résultats du chômage.

Nouvelle baisse des taux immobiliers: ce que l’on doit savoir pour bien agir dans un marché de taux bas durables

Comme le rappelle Atlantico « Contrairement aux prédictions, les taux immobiliers ont atteint leur plus bas historique : 1.43%. ». Philippe Crevel explique dans une interview les raisons de cet état de fait.

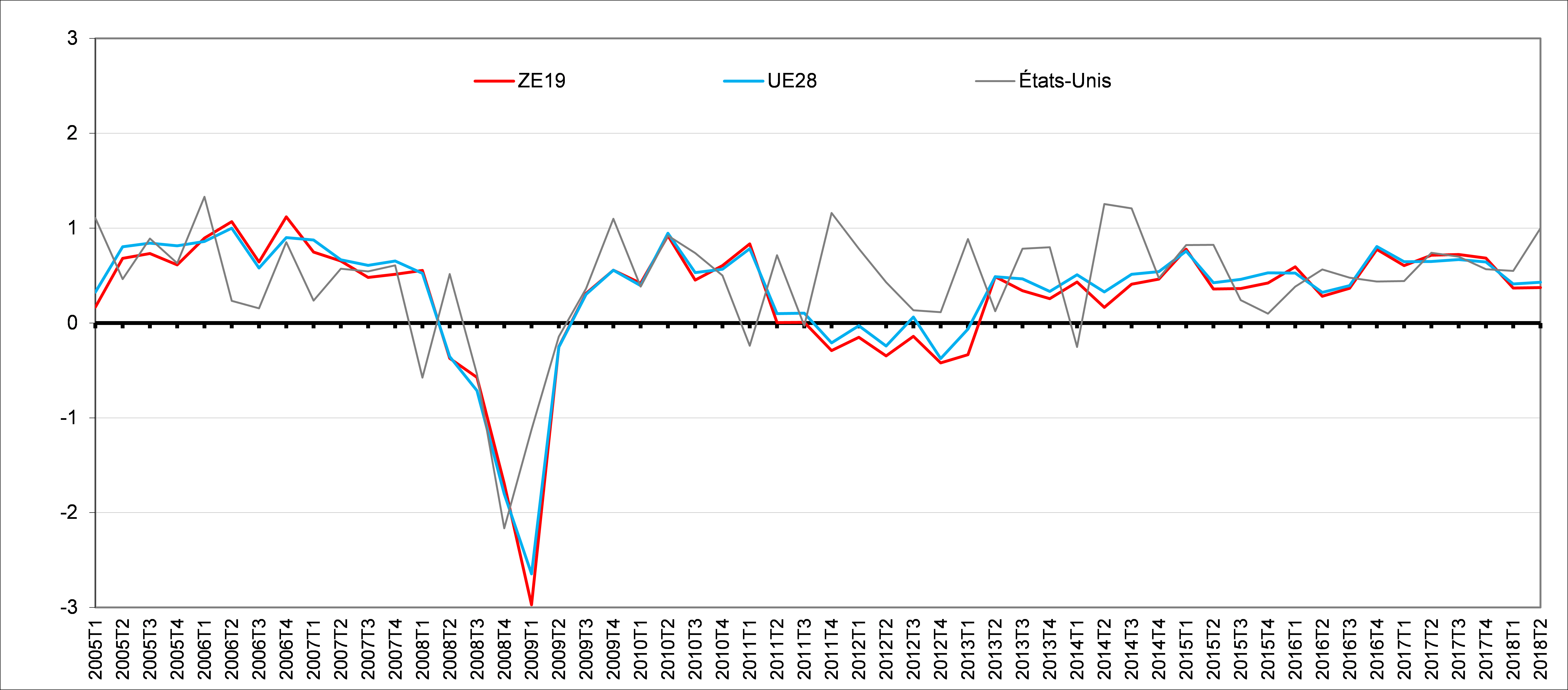

Zone euro et Union Européenne : +0,4 % de PIB au 2e trimestre 2018

Au 2e trimestre, comme le trimestre précédent, la zone euro et l’Union européenne enregistreraient une croissance de 0,4 % de PIB. Selon les prévisions de l’office statistique de l’Union Européenne, les deux zone bénéficieraient ainsi d’un gain de croissance de 2,2 % de PIB par rapport au deuxième trimestre 2017, après respectivement +2,5% et +2,4% au premier trimestre 2018.

A titre de comparaison, au cours du deuxième trimestre 2018, États-Unis voient leur PIB progresser de 1,0% sur le trimestre (après +0,5% au premier trimestre 2018). Par rapport au même trimestre de l’année précédente, le PIB a progressé de 2,8% (après +2,6% au premier trimestre 2018).

Taux de croissance du PIB de l’UE28, de la zone euro et des États-Unis

Pourcentage de variation par rapport au trimestre précédent

Assurance vie : historique, les fonds euros risquent de vous faire perdre du pouvoir d’achat cette anné

Avec le retour de l’inflation, l’assurance vie pourrait enregistrer un rendement négatif en 2018. Au delà du rendement offert par le produit, les Français sont profondément attachés aux produits sans risque, comme le démontre de la forte collecte enregistrée par le Livret A ces 6 derniers mois. Ainsi pour le directeur du Cercle de l’Epargne “dans l’univers de l’épargne sans risque, actuellement il n’y a pas plus intéressant que le fonds en euros de l’assurance vie”.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com