Les dépenses de protection sociale : 33,8 % du PIB

Les dépenses de protection sociale ont atteint, en 2017, 775 milliards d’euros dont 728,2 milliards d’euros au titre des prestations de protection sociale. Elles représentent 33,8 % du PIB. Les dépenses sociales augmentent de 2,1 % et les prestations de 1,9 %, soit un rythme proche de celui de 2016 (+1,8 %).

Source : DREES

Le risque vieillesses, le premier poste de dépenses sociales

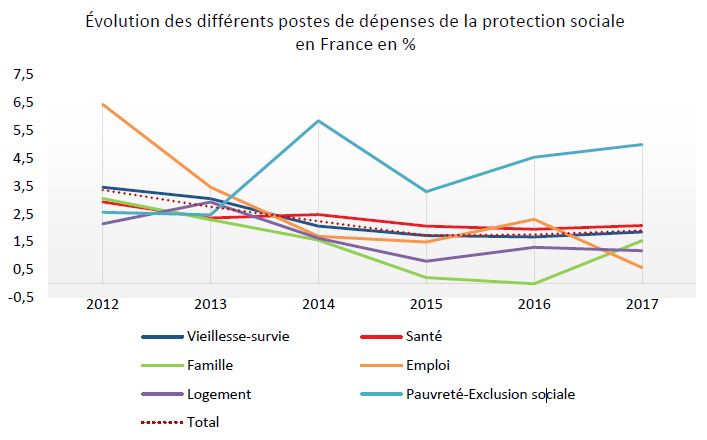

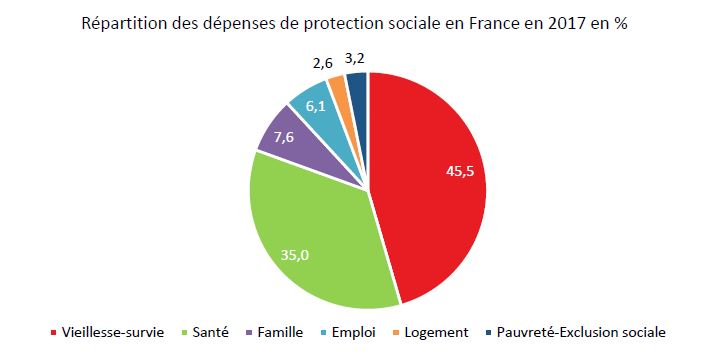

Le premier poste de la protection sociale est constitué des prestations du risque vieillesse-survie. Ces dernières s’élèvent à 331,4 milliards d’euros et représentent plus de 45 % des prestations sociales.

Les pensions de retraite de droit direct, ont, en 2017, atteint 277,8 milliards d’euros, soit 84 % du risque vieillesse-survie. Ces dépenses ont augmenté de 2,1 % (après +1,9 % en 2016). Le relèvement de l’âge légal de départ à la retraite, issu de la réforme des retraites de 2010, continue de contenir les effectifs de bénéficiaires. Le nombre de nouveaux retraités du régime général a augmenté de 3,0 % en 2017, après +3,4 % en 2016. Cet effet devrait se tarir dans les prochaines années. La pension moyenne demeure tirée à la hausse par l’effet noria : les pensions des nouveaux retraités sont plus élevées en moyenne, du fait de carrières plus favorables, que celles des retraités décédés au cours de l’année. La revalorisation des pensions, très légèrement supérieure en 2017 (+0,2 % en moyenne annuelle, après +0,1 %), ne contribue que très faiblement à la hausse de ces dépenses. Les prestations liées à la survie, quasi intégralement constituées de pensions de droit dérivé, c’est-à-dire la réversion (94 % du risque survie), s’élèvent à 38,6 milliards d’euros et augmentent de 0,4 %, comme en 2016.

Augmentation soutenue du risque santé

En France, le risque santé représente 35 % de l’ensemble des prestations. Il comprend trois sous-parties : la maladie, l’invalidité ainsi que les accidents du travail et maladies professionnelles. Les dépenses de prestations afférentes à la maladie représentent plus de 80 % des dépenses du risque santé. Elles se sont élevées en 2017 à 208,3 milliards d’euros en hausse de 2 % comme en 2016. Les dépenses de soins de ville ont augmenté de 3,4 % en 2017, soit à un taux supérieur à la moyenne des années 2010 et 2016 (+2,5 %). Cette progression s’explique par la mise en œuvre de la convention médicale de 2016 qui prévoit la revalorisation des honoraires. À l’inverse, les dépenses hospitalières ralentissent en 2017 (+0,9 %, après +1,9 % en 2016), du fait d’une moindre activité des établissements de santé.

Le report de l’âge de départ à la retraite est à l’origine de l’augmentation des dépenses d’invalidité. Ainsi, les prestations d’invalidité augmentent de nouveau en 2017, avec une hausse de +3,1 % après +2,6 % en 2016. Les dépenses liées aux pensions d’invalidité continuent de progresser sous l’effet du recul de l’âge légal de départ à la retraite à 62 ans, qui se traduit par un maintien plus durable des bénéficiaires dans le dispositif d’invalidité et donc par une hausse de leurs effectifs (+2,6 %, après +3,5 % en 2016).

Les prestations d’accidents du travail et de maladies professionnelles continuent de reculer en 2017 (-2,6 %, après -2,4 % en 2016), en raison de la poursuite de la baisse des volumes de rentes d’incapacité permanente et du nombre de malades de l’amiante.

Hausse mesurée des prestations familiales

Les prestations familiales représentent 55,4 milliards d’euros en 2017, soit 7,6 % des prestations sociales. Elles augmentent de 1,5 %, après deux ans de croissance atone. Les allocations familiales avaient, en 2015 et 2016, enregistré une stagnation du fait de la modulation de leur montant en fonction des ressources à compter de la mi-2015. En 2017, en revanche, les revalorisations dans le cadre du plan pluriannuel de lutte contre la pauvreté et pour l’inclusion sociale ont contribué à la hausse de ces prestations sociales en 2017.

Stagnation des prestations emploi

Les prestations du risque emploi, qui représentent 44,8 milliards d’euros, soit 6,1 % des prestations sociales n’ont augmenté que de 0,6 % contre +2,3 % en 2016. La stabilisation du nombre de chômeurs indemnisés explique cette évolution. Les prestations d’indemnisation du chômage représentent 91 % du risque emploi. La progression des dépenses pour l’emploi est freinée par le net recul des prestations d’insertion et réinsertion professionnelles. Celles-ci diminuent de 2,7 % en 2017 du fait de la fin du plan « 500 000 formations supplémentaires », qui avait conduit à une progression particulièrement élevée en 2016 (+19,9 %).

Les prestations logements en moindre croissance

Les prestations logement ont augmenté de 1,2 % en 2017, contre +1,3 % en 2016. Elles se sont élevées à 18 milliards d’euros soit 2,6 % des prestations sociales. Deux facteurs ont joué en sens contraire. D’un côté, le nombre de bénéficiaires d’allocations logement a augmenté de +0,6 %, après -0,6 % en 2016 et de l’autre la baisse de 5 euros par mois des trois allocations logement (aide personnalisé au logement, allocation de logement à caractère familial et allocation de logement à caractère social), mise en œuvre au 1er octobre 2017, ont contribué à freiner la progression des dépenses.

Les prestations de lutte contre la pauvreté, toujours en forte hausse

Les prestations de lutte contre la pauvreté ont atteint 23 milliards d’euros en 2017. Elles ont progressé de 5,0 %, après +4,5 % en 2016. Le « RSA socle » représente 48 % du montant global des prestations du risque pauvreté-exclusion sociale, stagne en 2017 (+0,5 %, après +3,1 % en 2016). La baisse du nombre de ses bénéficiaires (-0,6 %, après – 4,3 % en 2016) est compensée par la hausse du montant moyen versé.

Source : DREES

Le retour à l’équilibre

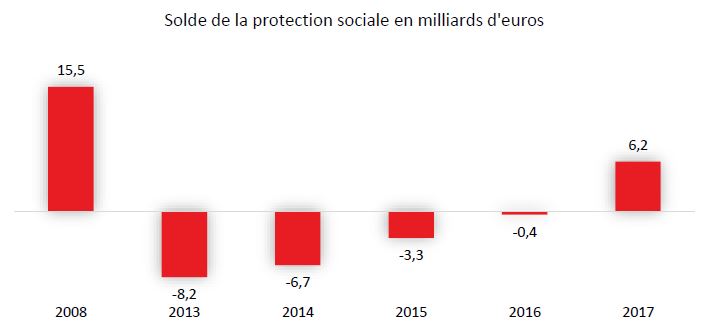

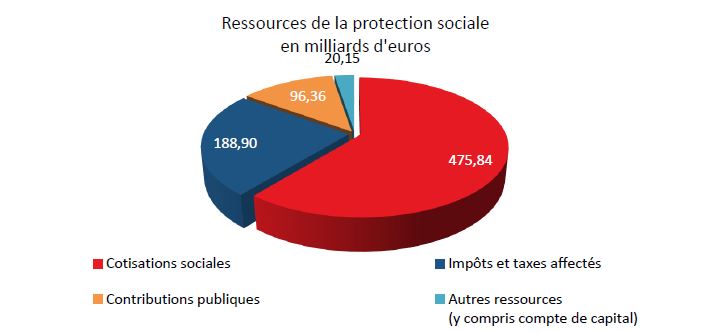

Pour la première fois depuis 2008, la protection sociale dégage un excédent en 2017 de 6,2 milliards d’euros. Ce bon résultat est la conséquence d’une progression nettement plus rapide des ressources que des dépenses (respectivement +3,0 % et +2,1). Les ressources de la protection sociale se sont élevées à 781,3 milliards d’euros en 2017. Leur progression est imputable à celle des cotisations sociales (+3,2 % après +1,1 %) et à celle des impôts et taxes affectés (+2,6 % après +0,5 %).

Source : DREES

Les cotisations sociales représentent toujours la première ressource des régimes sociaux

Avec plus de 475 milliards d’euros, les cotisations assurent le financement de près des deux tiers des prestations. En parallèle, le poids des impôts et taxes affectées est en constante progression avec la montée en puissance de la CSG.

Source : DREES

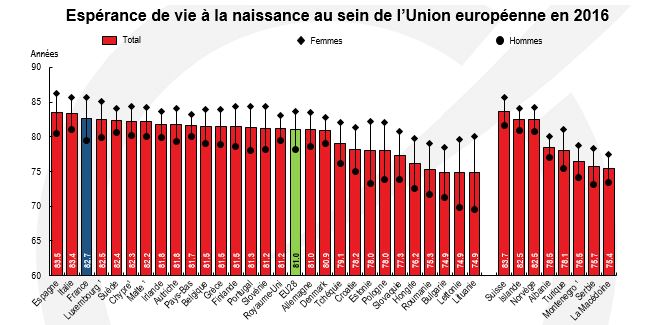

Gains d’espérance de vie en Europe : stop ou encore ?

Selon le Panorama santé : Europe 2018 publié fin novembre par l’OCDE, l’espérance de vie à la naissance s’établit en moyenne à 81 ans dans les 28 États membres de l’Union européenne en 2016. Elle dépasse 80 ans dans deux tiers des États membres. Les pays du Sud arrivent en tête du classement avec en premier lieu l’Espagne (83,5 ans), puis l’Italie (83,4 ans) et la France (82,7 ans). L’espérance de vie est en revanche la plus faible dans l’Est de l’Europe avec 74,9 en Lituanie, en Lettonie et en Bulgarie.

Espérance de vie à la naissance au sein de l’Union européenne en 2016

- Moyenne sur trois ans (2014-2016) – Source : Source : Eurostat/OCDE

En moyenne, au sein de l’Union européenne, les femmes peuvent espérer vivre 5,5 ans de plus que les hommes avec d’importantes variations entre les États membres. Ainsi, l’écart entre hommes et femmes est le plus important en Lituanie (10,6 ans), suivie de la Lettonie (9,8 ans) et de l’Estonie (8,9 ans). Les écarts d’espérance de vie entre hommes et femmes sont en partie dus à une plus grande exposition aux facteurs de risque chez les hommes, à travers notamment une consommation de tabac plus importante, une consommation excessive d’alcool et une alimentation moins saine. Les hommes sont en effet davantage exposés aux maladies cardiaques, à divers types de cancers et à d’autres maladies. Néanmoins, en raison d’un alignement tendanciel des comportements entre hommes et femmes, l’espérance de vie des hommes progresse, ces dernières années, plus vite que celle des femmes, et les écarts hommes/femmes se réduisent. En moyenne, au sein de l’Union européenne, l’écart s’est contracté d’un an entre 2002 et 2016.

Les auteurs du rapport notent que depuis quelques années, les gains d’espérance de vie au sein de l’Union européenne tendent à se réduire dans de nombreux États membres, en particulier en Europe occidentale. Après une progression de l’espérance de vie de 2 à 3 ans en moyenne entre 2001 et 2011, un ralentissement s’est opéré avec des gains inférieurs à six mois entre 2011 et 2016 dans des pays comme la France, l’Allemagne, les Pays-Bas et le Royaume-Uni. Cette contraction de l’espérance de vie est en réalité la traduction d’un recul constaté dans 8 pays de l’UE en 2012 et dans 19 pays en 2015, avant un redressement opéré en 2016. Ces reculs tiennent, comme en 2015, à une surmortalité pendant les mois d’hiver du fait de la grippe et des maladies cardiovasculaires, en particulier chez les personnes âgées. Les auteurs du rapport notent que l’hiver 2017-2018 a également été marqué par une surmortalité chez les personnes âgées, ce qui pourrait avoir dès lors un effet négatif sur l’espérance de vie dans certains pays. Par ailleurs, les principaux gains d’espérance de vie enregistrés au cours des précédentes décennies tiennent, selon l’OCDE, aux progrès réalisés en matière de troubles de l’appareil circulatoire, or sous l’effet peut-être de l’augmentation des facteurs de risque comme l’obésité et le diabète, nous constatons ces dernières années une réduction moins importante des décès causés par les maladies cardiovasculaires, ce qui pourrait également avoir contribué à cette moindre hausse de l’espérance de vie.

La dépendance au-delà des frontières françaises

La dépendance au-delà

des frontières françaises

Avec le vieillissement de la population, la dépendance est amenée à s’accroître en France comme chez ses partenaires. Mais, d’un pays à l’autre, la définition de la dépendance n’est pas la même, rendant complexes les comparaisons.

La difficile mesure de la dépendance

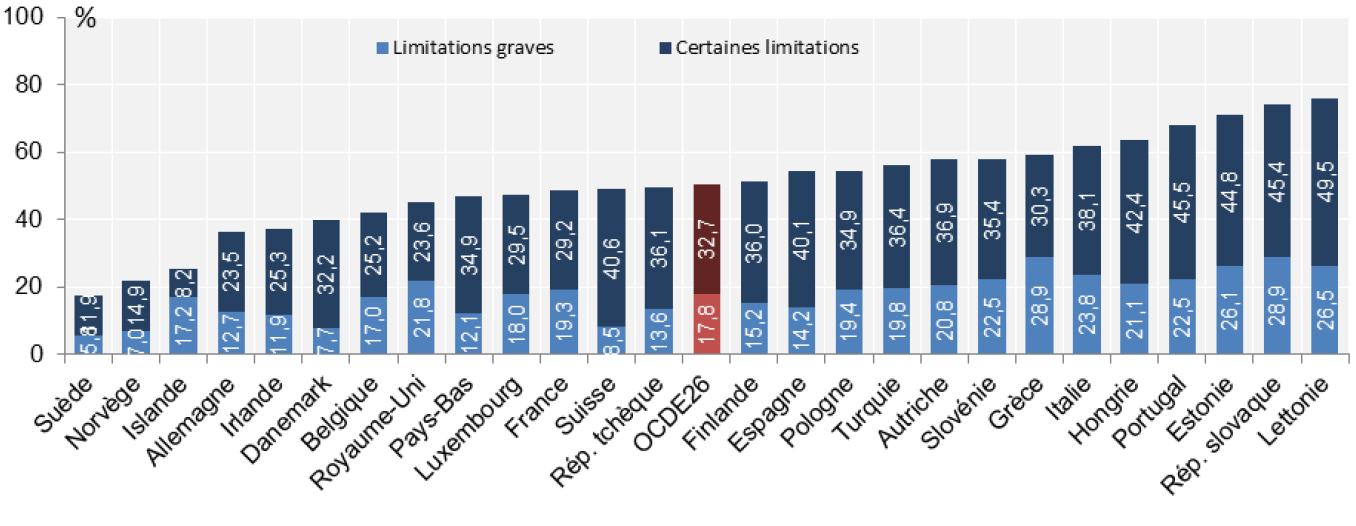

La notion de dépendance renvoie à l’idée d’un besoin de soins de santé mais aussi d’assistance à la vie quotidienne. Ces besoins relèvent globalement du champ de la protection sociale, mais la dépendance ne constitue pas, dans de nombreux pays, un risque social identifié en tant que tel. Du fait de l’absence de définition internationalement reconnue de la dépendance, le recours aux données épidémiologiques peut apparaître le plus adapté pour mesurer son ampleur. Selon l’enquête European Statistics on Income and Living Conditions, qui permet de mesurer l’incapacité générale, telle que perçue par les personnes (« Êtes-vous limité(e), depuis au moins six mois, en raison d’un problème de santé, dans vos activités habituelles ? »), près de 18 % des habitants âgés de plus de 65 ans au sein des pays de l’OCDE – hors personnes vivant en institution – souffriraient en 2015 de limitations graves dans leurs activités quotidiennes (« oui, fortement limité(e) ») et près de 33 % d’entre eux de certaines limitations (« oui, limité(e) »). Cette proportion serait la plus faible en Suède (5,8 %), suivie de l’Allemagne (12,7 %). Elle serait légèrement supérieure en France (19,3 %), au Royaume-Uni (21,8 %) et en Italie (23,8 %). En règle générale, les taux les plus élevés sont enregistrés dans les pays d’Europe orientale tels que la Lettonie et la Slovaquie.

Limitations dans les activités quotidiennes, population âgée de plus de 65 ans, pays européens, 2015 (ou année la plus proche

Source: Base de données d’Eurostat. Panorama de la santé 2017: Les indicateurs de l’OCDE – © OCDE 2017 (*) 2014 pour la Suisse, 2009 pour la Turquie.

L’OCDE utilise une autre grille d’analyse pour apprécier l’importance de la dépendance. Elle prend comme référence le besoin d’une aide extérieure, pendant une longue période pour les activités de la vie quotidienne (AVQ) élémentaires, mais aussi pour les activités instrumentales de la vie quotidienne (AIVQ). Ces données sont néanmoins difficiles à recueillir pour certains pays, rendant les comparaisons difficiles. Ainsi, selon l’OCDE, 13 % des personnes âgées de plus de 65 ans recevaient, en 2015, des soins de longue durée. Leur proportion variait de 2 % au Portugal à 6 % en Estonie et à plus de 20 % en Israël et en Suisse. En Allemagne, elle était de 13,4 % et en Suède de 17 %. En France, cette proportion était de 10,3 %. Les écarts de taux peuvent s’expliquer par le niveau de prise en charge de ces soins par le système de protection sociale. Par ailleurs, les normes culturelles, en particulier le rôle de la famille, influent sur le recours aux services de protection sociale.

Selon la classification de l’OCDE, la France a consacré 1,7 % de son PIB à la dépendance, soit juste au-dessous de la moyenne qui est de 1,8 %. Les pays dépensant le plus sont les Pays-Bas (3,7 %) et la Suède (3,2 %). Les dépenses de dépendance sont, en revanche, assez faibles en Hongrie, en Estonie, en Pologne, en Israël ou en Lettonie avec des rations inférieures à 0,5 % du PIB. En Allemagne, l’effort en faveur de la dépendance représente 1,3 % du PIB. Il s’élève 1,5 % au Royaume-Uni, à 0,8 % en Espagne et à 0,7 % en Italie. Ces ratios n’intègrent pas la contribution privée qui peut atteindre dans certains pays plus de 30 % des dépenses.

En France, les dépenses liées à la dépendance font depuis l’objet d’un compte de la dépendance régulièrement actualisé par la DREES. Ce compte récapitule le surcroît de dépenses sociales et fiscales lié à la perte d’autonomie des personnes âgées de 60 ans ou plus, supporté par les pouvoirs publics et les ménages, en matière de soins de santé, d’aide à la prise en charge spécifique de la perte d’autonomie (dimension médico-sociale) et d’hébergement. En 2014, ce coût – hors gîte et couvert – avait été évalué à 30 milliards d’euros soit 1,4 % du PIB. Chacune des trois composantes en représentait environ le tiers, l’hébergement en établissement constituant la composante la plus dynamique depuis 2010. Les pouvoirs publics (sécurité sociale, État et collectivités locales) participaient à près de 70 % au financement, le reste représentant l’effort consenti par les ménages.

Les différentes réponses à la dépendance

Les systèmes de prise en charge de la dépendance ont été mis en œuvre progressivement dans les différents pays européens. Ces systèmes sont très divers en fonction des pays, en lien avec les places respectives de l’État, de la famille et du marché, mais aussi les relations entre les échelons locaux et nationaux. Certains pays disposent de systèmes de prise en charge des personnes dépendantes depuis plus près de 60 ans comme au Danemark, en Suède ou aux Pays-Bas. Dans d’autres pays comme la France, l’Allemagne ou le Royaume-Uni, les pouvoirs publics ont mis en œuvre des systèmes de prise en charge à partir des années 90. Autrefois, le risque dépendance dont l’ampleur était moindre était pris en charge essentiellement par les familles, en particulier dans les États latins. Du fait de la montée en puissance du problème, les législations sont encore évolutives.

Au sein de l’OCDE, les pouvoirs publics, au sens large du terme, assurent plus des quatre cinquièmes des dépenses en matière de dépendance. Seules 17,2 % des dépenses sont prises en charge par les ménages quand les régimes de protection sociale en assurent 21 % et 61 % par les impôts. Dans les pays d’Europe du Nord, l’impôt est prépondérant (autour de 90 %). En revanche, en Allemagne, pays dans lequel a été créé un régime d’assurance autonome, le financement est assuré à 60 % par les cotisations. En France, le poids de l’impôt est de 37 % et celui des assurances sociales de 46 %.

L’OCDE distingue trois catégories de système :

- Le système appelé universel couvre tous les individus concernés quelle que soit leur situation financière. Ce système existe en Allemagne, aux Pays-Bas, au Japon, au Danemark et en Suède. Pour ces deux derniers pays, le financement repose sur l’impôt ;

- Le système de couverture assistance garantit un filet de sécurité pour les plus démunis. Ce système est en vigueur au Royaume-Uni et aux États-Unis ;

- Le système mixte garantit des prestations à un grand nombre de personnes mais en prenant en compte le niveau de ressources. Ce système a été retenu par la France et la Belgique.

Aux États-Unis et en Italie, la couverture dépendance est en partie décentralisée. Les conditions peuvent varier d’un État à un autre. En France, même si les départements sont en charge du versement de l’Allocation Personnalisée d’Autonomie, les règles d’obtention sont nationales.

Deux exemples étrangers pour la prise en charge de la dépendance

Le cas de l’Allemagne

En Allemagne, L’assurance dépendance (Pflegeversicherung) a été créée en 1995. Cette couverture est gérée par la même caisse de sécurité sociale que celle de l’assurance maladie. Sont couvertes les personnes victimes d’atteintes à leur autonomie ou à leurs facultés pour des raisons de santé, dès lors que la dépendance, constatée par un expert est grave et a une durée présumée de plus de six mois. Cette assurance concerne les personnes âgées (85 % du public) et les personnes en situation de handicap.

Les Allemands, quel que soit leur âge, ont une obligation d’affiliation à l’assurance dépendance. Depuis 2006, les retraités sont également assujettis à cette contrainte. La cotisation est fonction du revenu. Au premier janvier 2017, le taux de cotisation s’élève à 2,55 % de la rémunération, sous plafond de 4 350 euros mensuels. La prise en charge est paritaire, employeur et salarié.

L’assurance dépendance a été réformée en deux temps en 2015 (Pflegestärkungsgesetz I) et en 2016 (Pflegestärkungsgesetz II). Avec ces deux lois, le taux de cotisation a été accru pour faire face aux dépenses croissantes. Elles sont passées progressivement de 1 à 2,55 %. En contrepartie, les pouvoirs publics ont diminué les taux de cotisation retraite. Les pouvoirs publics ont décidé de réduire le reste à charge des ménages, et ont d’autre part, décidé d’alimenter un fonds public de prévoyance mutualisé à hauteur de 1,2 milliard d’euros, visant à pallier le déséquilibre démographique du système à partir de 2035.

La réforme de 2016 a, quant à elle, permis une refonte de la grille d’appréciation de la perte d’autonomie en fonction des capacités individuelles et non plus des limitations physiques ou psychiques. La situation des aidants a également été améliorée, avec l’obligation faite à l’assurance vieillesse de verser des cotisations retraites à leur bénéfice et la mise en place d’une protection en matière d’assurance chômage en cas de démission d’un actif en vue d’assurer des soins à une personne âgée dépendante.

En 2017, la caisse pour l’autonomie a enregistré un déficit de 2,42 milliards d’euros. Pour 2018, ce dernier devrait s’accroître. Une augmentation du taux de cotisation à l’assurance dépendance d’au moins 0,3 point est prévue en 2019.

Le cas de la Suède

En Suède, la prise en charge des personnes dépendantes dépend des communes depuis une loi de 1992. Le financement s’effectue par l’intermédiaire des impôts locaux (85 %), par des subventions gouvernementales (10 %) et par les utilisateurs (4 à 5 %). 64 % des dépenses concernent l’accueil en établissement et un peu plus d’un tiers le maintien à domicile. La Suède a opté, à partir des années 1990, pour une politique de maintien à domicile très développée.

Les soins de longue durée et notamment les soins hospitaliers relèvent, dans le secteur sanitaire, de la responsabilité des comtés. Les pouvoirs publics incitent au développement de l’hébergement de courte durée qui est de la responsabilité des communes. En ce qui concerne les soins médicaux spécialisés à domicile (maladies chroniques, soins palliatifs…), ils sont financés par les comtés.

Depuis 2009, le statut d’aidant a été officiellement reconnu. Il peut bénéficier jusqu’à 100 jours de congés indemnisés. Une réflexion est engagée pour améliorer l’indemnisation des aidants et leur couverture sociale.

Tendances

Selon la Commission européenne, les dépenses liées à la dépendance augmenteront, pour l’ensemble des États membres, de 1,6 % du PIB en 2013 à 2,7 % du PIB en 2060. En Allemagne, elles passeraient de 1,4 % du PIB en 2013 à 2,9 % du PIB en 2060. Pour la Suède, les taux respectifs seraient de 3,6 % du PIB et 5,1 %. En France, les dernières projections des dépenses réalisées par la DREES évaluent les dépenses de dépendance à 2 points du PIB en 2060. Elles s’élèveraient à 1,4 point en 2030 et à 1,8 point de PIB en 2045. Un projet de loi est attendu en 2019 pour la France afin de revoir les modalités du financement de la dépendance.

Au sein des pays de l’OCDE, les retraités sont de plus en plus mis à contribution pour financer le système de dépendance. C’est ainsi le cas en Allemagne, au Japon et en France. Dans plusieurs pays, des réflexions existent au sujet du développement d’assurances privées. L’aléa moral ou le principe d’antisélection pose la question de l’obligation d’une telle couverture assurantielle. De même, la question de la mobilisation du patrimoine est souvent mise en avant sans pour autant déboucher sur des solutions concrètes.

Espérance de vie en bonne santé : un autre marqueur des inégalités hommes/femmes ?

L’espérance de vie en bonne santé est un indicateur qui permet de déterminer le nombre d’années qu’une personne peut s’attendre à vivre (à la naissance ou à un âge donné), sans être limitée dans ses gestes de la vie quotidienne et sans souffrir d’incapacités. D’après les données tirées du rapport de l’OCDE, Panorama santé : Europe 2018, les citoyens de l’Union européenne peuvent, à leur naissance, espérer vivre environ 80 % de leur vie en bonne santé.

Reprenant les données communiquées par l’Office statistique européen Eurostat, l’OCDE note que l’écart d’espérance de vie en bonne santé entre hommes et femmes est faible avec, respectivement 64,2 ans pour les femmes contre 63,5 ans pour les hommes en 2016. Pour autant, en raison de leur espérance de vie plus élevée, les femmes sont amenées à vivre plus longtemps avec des incapacités. En 2016, les citoyennes européennes sont susceptibles de vivre 19 ans avec certaines incapacités contre moins de 15 ans pour les hommes. Les femmes, du fait d’une espérance de vie en moyenne plus élevée, sont dès lors davantage confrontées aux risques liés à l’entrée dans le grand âge et à la perte d’autonomie. Il convient à ce titre de rappeler, qu’en France trois quarts des bénéficiaires de l’allocation perte d’autonomie (APA) sont des femmes.

Malte et la Suède se distinguent en matière d’espérance de vie en bonne santé à la naissance. Dans ces deux pays, les femmes peuvent espérer vivre plus de 85 % de leur espérance de vie sans limitation ou incapacité contre 77 % en moyenne au sein de l’Union européenne. Cette proportion atteint, dans les pays précités, environ 90 % chez les hommes (81 % dans l’UE). Ainsi à la naissance, les Maltaises peuvent espérer vivre 84,2 ans dont 74 ans en bonne santé. Pour les Maltais, espérance de vie à la naissance et espérance de vie en bonne santé sont respectivement de 80 ans et 70 ans. À l’opposé, la Lettonie, l’Estonie et la République slovaque se caractérisent par une espérance de vie à la naissance et une espérance de vie en bonne santé parmi les plus basses (avec en moyenne une espérance de vie en bonne santé de l’ordre de 50/55 ans tous sexes confondus).

Sans surprise, les probabilités de vivre sans incapacité et limitation se réduisent à l’âge de 65 ans. Ainsi, à 65 ans, l’espérance de vie moyenne en bonne santé ne représente plus que 50 % des années restant à vivre. Une fois de plus, l’espérance de vie dans des conditions optimales est plus élevée chez les hommes au regard de leur espérance de vie restante. À 65 ans, les femmes peuvent s’attendre à vivre, en Europe, encore 21,6 ans dont environ 11,5 années avec des handicaps tandis que l’espérance de vie des hommes est de 18,2 ans dont 8,2 avec limitations.

La France se démarque avec l’espérance de vie à 65 ans la plus élevée parmi les États membres de l’Union européenne, tant pour les femmes que pour les hommes avec respectivement 23,7 ans pour les premières et 19,6 ans pour les seconds. En revanche, en matière d’espérance de vie en bonne santé, elle est précédée par la Suède, Malte, l’Irlande, l’Allemagne, le Danemark, la Belgique et le Royaume-Uni.

Les facteurs socio-économiques peuvent naturellement impacter l’espérance de vie en bonne santé. Ainsi, les femmes et les hommes moins scolarisés ou à faibles revenus sont plus susceptibles de signaler certaines limitations d’activité tout au long de leur vie que ceux dont le niveau d’éducation ou de revenus est plus élevé.

Afin d’accroître l’espérance de vie en bonne santé et réduire les inégalités constatées, l’OCDE invite les États membres de l’Union européenne à renforcer les politiques de prévention en matière de santé, à favoriser l’égalité d’accès aux soins sur les territoires et à mieux gérer les maladies chroniques afin de réduire leurs effets invalidants.

Dépendance : rendez-vous pris pour 2019

Annoncée à maintes reprises au cours de ces dix dernières années, la « grande loi » sur la prise en charge de la perte d’autonomie devrait être discutée en 2019. La ministre des Solidarités et de la Santé, Agnès Buzyn, a engagé, début octobre, une consultation publique pilotée par Dominique Libault, Haut Conseil du financement de la protection sociale, en vue de recueillir les avis et idées de citoyens sur la prise en charge des personnes âgées. À travers des formats distincts, elle a, par ailleurs, invité acteurs du secteur, experts et bénéficiaires des dispositifs existants à s’exprimer sur la gestion de nos aînés et le financement de leur prise en charge.

Dans cette perspective, la DREES a publié une série de travaux mettant en exergue l’acuité de la problématique, tout particulièrement à travers la question primordiale de l’hébergement dont le coût constitue une charge difficile à assumer pour nombre de ménages. Selon une enquête menée en 2016 par la DREES auprès de 3 300 seniors résidant en établissement d’hébergement pour personnes âgées (EPHAD), une personne placée en EPHAD sur trois se voit contrainte de puiser dans son épargne ou vendre une partie de son patrimoine pour assumer la prise en charge de sa perte d’autonomie. De fait, pour un résident sur deux en EPHAD, le coût médian mensuel de l’accueil en institution et des services et soins associés s’élève à 1 850 euros après perception des allocations et des contributions des obligés alimentaires. Le statut de l’établissement constitue par ailleurs un facteur pouvant renchérir le coût de l’hébergement. Ainsi, dans les établissements privés à but lucratif la participation financière médiane des bénéficiaires est de 2 420 euros contre, 1 790 euros dans les établissements publics hospitaliers et 1 730 euros dans les établissements publics non hospitaliers. Or, le montant moyen des pensions de droit direct s’est établi, en 2016, à 1 389 euros. De fait, nombre de ménages ne sont pas en mesure d’assumer, avec leurs seules ressources courantes, ces coûts importants. Ainsi, seuls 19 % des résidents, déclarent dans l’enquête DREES disposer de ressources personnelles suffisantes pour assumer les frais d’hébergement.

L’épargne financière au service de la perte d’autonomie

Les seniors misent prioritairement sur le recours à leur épargne pour assumer les coûts engendrés par un placement en EPHAD. 27 % des résidents de maisons de retraite déclarent, en 2016, avoir déjà dû puiser dans leur épargne pour payer les dépenses liées à la dépendance, sans avoir mobilisé d’autres ressources exceptionnelles. L’aide financière de l’entourage n’est citée que par 11 % des seniors quand seulement 5 % évoquent la vente de leur patrimoine, signe des réticences des résidents pour cette troisième solution.

Pessimistes, seuls 36 % de l’ensemble des résidents estiment pouvoir, à l’avenir, financer leur dépendance avec leurs ressources courantes quand 50 % pensent qu’ils seront contraints de puiser dans leur épargne pour supporter le coût lié à leur perte d’autonomie. Par ailleurs, 16 % envisagent qu’ils seront tenus de demander une participation d’un proche et 11 % de vendre du patrimoine. Un résident en EPHAD sur quatre estime qu’il sera contraint en plus de ses ressources courantes de puiser dans son épargne ou de faire appel à des proches pour financer les dépenses de dépendance et d’hébergement,

Mais des seniors mal préparés

D’ici à 2050, en raison de l’arrivée à un âge avancé des baby-boomers, la France comptera près de 5 millions de plus de 85 ans, contre 1,5 aujourd’hui. Le nombre de personnes confrontées au risque de la perte d’autonomie devrait dès lors doubler tout comme les coûts afférents. Or, comme le révèle l’enquête « Habiter le quatrième âge au XXIe siècle » réalisée par BVA dans quatre grands pays européens (France, Allemagne, Espagne, Italie) pour Primonial REIM, les Français sont moins bien préparés que leurs voisins. Seuls 28 % des Français auraient pris des dispositions relatives à la dépendance, contre 35 % des Espagnols et 41 % des Allemands. Pourtant, un peu plus d’un Français sur deux (52 %) estiment devoir assumer seuls ce risque quand en Espagne ou en Italie, les solidarités familiales sont plus fortes.

Partir à la retraite, c’est un tout un travail !

Les régimes de retraite Agirc-Arrco ont, à l’occasion de la troisième édition nationale des Rendez-vous de la retraite qui se sont tenus du lundi 12 au samedi 17 novembre 2018, commandé à OpinionWay une enquête centrée sur les nouveaux retraités.

Selon ce sondage, 82 % des nouveaux retraités auraient souhaité être informés de l’impact de leurs choix de vie sur le montant de leur retraite. Ce souhait recoupe la difficulté qu’éprouvent les Français à apprécier le montant de leur future retraite. 68 % auraient adapté leurs choix de vie s’ils avaient eu connaissance de cet impact.

Malgré tout, les deux tiers des nouveaux retraités (65 %) déclarent avoir eu connaissance de l’impact qu’un temps partiel, un congé parental ou encore un congé sabbatique pouvait avoir sur la retraite, mais l’impact d’autres situations de vie est moins connu. 48 % des nouveaux retraités sont informés de la possibilité de créer une entreprise, 47 % du changement d’orientation professionnelle ; 28 % seulement d’entre eux savent que le mariage ouvre des droits à la réversion, contrairement au PACS ou concubinage, qui n’en génèrent pas.

Près d’une femme retraitée sur deux juge important l’impact généré sur le montant de sa pension de retraite d’un arrêt de travail pour maladie ou chômage (51 % contre 39 % pour les hommes), d’un travail à temps partiel (52 % contre 20 % pour les hommes) ou d’un congé parental (46 % contre 15 % pour les hommes).

Les nouveaux retraités ont préparé leur retraite en moyenne à 53 ans. 61 % des nouveaux retraités considèrent qu’il n’est pas facile de préparer seul son départ à la retraite. Ils recommandent aux jeunes actifs de commencer à s’en préoccuper à 42 ans (36 %) et les invitent à s’informer notamment via les sites internet des organismes de retraite (17 %). 58 % des nouveaux retraités se sont informés sur leurs droits de retraite après 55 ans, 29 % cinq ans avant contre 13 % avant 50 ans. L’âge moyen se situe à 53 ans.

84 % des nouveaux retraités ont déclaré avoir réalisé une estimation de leur retraite avant leur départ. 31 % l’ont réalisé entre 5 ans et 1 an avant le départ à la retraite et 36 % la dernière année. Cette estimation leur a permis, pour 81 % d’entre eux, d’avoir une idée assez proche du montant de leur retraite actuelle : conforme ou légèrement supérieure (51 %) et légèrement inférieure (30 %).

Entre 2015 et 2018, les Français ont plébiscité l’assurance vie

Début 2018, selon un sondage de l’INSEE, 92,9 % des ménages vivant en France possèdent au moins un actif financier (autre qu’un compte chèque), immobilier ou professionnel.

88,3 % détiennent des produits financiers, 61,7 % disposent d’un bien immobilier et 14,8 % ont des actifs professionnels. 12,0 % des ménages possèdent les trois à la fois.

Depuis 2015, la détention de patrimoine a globalement baissé : la diminution est importante pour le patrimoine financier (-1,8 point) et très légère pour le patrimoine immobilier (-0,9 point). Seule la détention de patrimoine professionnel reste stable (-0,2 point). Ces résultats sont obtenus par déclaration.

57,5 % des ménages détiennent au moins un actif financier autre qu’un compte chèques et au moins un bien immobilier. Ils représentent la quasi-totalité des ménages propriétaires de leur résidence principale (93,3 %). À l’inverse, seuls 65,1 % des ménages détenant un patrimoine financier sont aussi propriétaires d’un bien immobilier. Parmi les produits financiers, 7,4 % des ménages possèdent en 2018 un portefeuille diversifié – comprenant au moins un livret d’épargne, un produit d’épargne logement, des valeurs mobilières, et un produit d’épargne retraite ou d’assurance vie. À l’opposé, 12,0 % des ménages ne détiennent aucun de ces types de produits financiers.

Le recul de la possession de biens financiers est lié à celui de la détention du Livret A

Début 2018 en France, 83,4 % des ménages déclarent en posséder au moins un livret. Les livrets les plus prisés restent les livrets défiscalisés, en particulier le Livret A (ou Bleu) détenu par 72,8 % des ménages en 2018. Ensuite, 34,6 % des ménages détiennent un Livret de Développement Durable et Solidaire (LDDS), 18,4 % un livret d’épargne populaire (LEP) et 12,4 % un livret jeune.

Après une décennie d’augmentation, la part des ménages détenant un livret défiscalisé diminue en 2018 par rapport à 2015 de 2,3 points. Ce recul concerne tous les livrets défiscalisés, mais surtout les livrets A (ou Bleu) et les LDDS. Les ménages ayant des petits Livrets A ou ne les ayant pas dotés depuis plusieurs années peuvent avoir oublié de les déclarer aux enquêteurs. L’INSEE explique que la faible rémunération du Livret A qui est passée de 2,25 % en août 2011 à 0,75 % depuis août 2015 n’incite pas les ménages à détenir ce type de produits. Néanmoins, depuis deux ans, la collecte du Livret A est très positive.

L’INSEE souligne que l’appétence des jeunes pour le Livret A serait en net recul. 78,5 % des ménages dont la personne de référence a moins de 40 ans en posséderaient début 2018, soit 3,6 points de moins qu’en 2015.

L’assurance vie, un succès qui ne se dément pas

L’assurance-vie reste le premier placement financier au regard de ses 1 701 milliards d’euros d’encours en octobre 2018. Il serait détenu par 39,0 % des ménages métropolitains, soit 2,5 points de plus qu’en 2015. Ce produit est en progrès constant depuis 2000. Entre 2010 et 2018, le nombre de ménages ayant déclaré disposer d’au moins un contrat d’assurance vie est en hausse de 4,3 points.

Les seniors apprécient fortement ce produit qui permet tout à la fois de se constituer un complément de revenus et de préparer sa succession. 44,3 % des ménages dont la personne de référence a 60 ans ou plus détiennent au moins un produit de ce type, contre 23,7 % parmi les moins de 30 ans en France.

Si de 2010 et 2015, les produits d’assurance vie monosupports en fonds euros portaient la croissance, depuis 2015, ce sont les contrats multisupports qui progressent. La part de ménages détenant ce type de contrat est passée de 9,3 % à 11,4 %. Dans le même temps, la part des contrats multisupports contenant plus d’un tiers d’investissements en actions augmente sensiblement. La baisse des rendements des fonds euros et une sensibilisation accrue aux avantages des unités de compte expliquent cette évolution.

L’épargne retraite, détenue par 13,3 % des ménages début 2018, est en légère baisse par rapport à 2015 (-1 point). Les détenteurs se répartissent entre trois types de produits : l’épargne retraite complémentaire volontaire (36,2 %), la surcomplémentaire (44,0 %), toutes deux proposées par l’employeur, ainsi que le plan d’épargne retraite populaire (PERP) (32,0 %).

A lire dans le Mensuel de décembre du Cercle de l’Épargne

Premier bilan, une année 2018 bien chafouine

Si 2017 avait été un bon cru pour les marchés « actions », 2018 se révèle être bien plus compliquée. Même si dans le cadre du traditionnel rallye de fin d’année, les indices boursiers peuvent connaître un rebond avant le 31 décembre, ces derniers devraient, au mieux, rester proches de leur niveau de la fin 2017. Une année pour rien, serions-nous tentés de conclure. Cette année est remplie de paradoxes. La croissance de l’économie mondiale s’est affermie, mais dans le même temps celles de l’Europe et des pays émergents s’effritent. Aucune grande catastrophe économique et financière ne s’est produite, mais dans le même temps les incertitudes et les menaces se sont multipliées. Italie, Brexit, guerre commerciale sino-américaine ont servi de fil rouge, tout comme le train de hausse des taux directeurs conduit par la banque centrale américaine. Pour autant, le contexte économique et financier reste porteur. Les taux d’intérêt réels restent à des niveaux historiquement bas. En effet, avec une inflation de 2 % et une croissance se situant autour de 1,7 %, l’État continue, en France, à emprunter à un taux inférieur à 1 %. En valeur réelle, il emprunte à un taux négatif de -1 point. Les pouvoirs publics réalisent une très bonne opération d’autant plus que les recettes de l’État sont plutôt indexées sur l’inflation. Les taux directeurs sont aux États-Unis sont toujours en dessous des 3 % malgré dix ans de croissance et un plein-emploi bien installé.

L’année 2018 aura été marquée par la crainte assez surréaliste du retour de l’inflation. En effet, après s’être effrayés de la déflation, certains redoutent à présent l’inflation. Pour autant, à y regarder de près, la menace inflationniste est une menace fantôme. En effet, la hausse des prix est avant tout celle du baril de pétrole. L’inflation sous-jacente, celle qui est calculée en excluant les biens et services enregistrant de rapides et fortes fluctuations, demeure, par exemple, en France, proche de 1 %. Toujours en France, en enlevant de l’indice le tabac et l’alcool dont les droits d’accises ont été relevés, les prix n’augmentent plus de 2,2 % mais de 1,7 %. Malgré les tonneaux de liquidités jetés par les banques centrales sur les marchés depuis 2008, malgré le plein-emploi dans plusieurs pays, les prix ne dérapent pas. Cette situation paradoxale est la conséquence de la sagesse des salaires et de la diminution des prix des biens manufacturés. L’existence de capacités de production au sein des pays émergents pèse sur les prix. Le digital est en lui-même déflationniste. Il est à l’origine de nouveaux canaux de vente. Il permet l’entrée de nouveaux acteurs sur de nombreux marchés. Cette concurrence accrue est synonyme de baisse des prix. Avec le digital, les ménages consomment plus de services et moins de biens réels. Auparavant, les services étaient inflationnistes ; aujourd’hui, ce serait presque l’inverse. En effet, la consommation de films sur Internet, la consultation des réseaux sociaux ne se traduisent pas par des augmentations de tarifs.

L’année 2018 est une année d’entre-deux. Les actions, qui avaient servi de valeur refuge durant la période de très faibles taux, n’ont plus le même attrait face aux hausses attendues des taux d’intérêt. La progression des valeurs technologiques, surtout outre-Atlantique, était jugée de plus en plus déraisonnable au regard du potentiel des entreprises concernées. L’action Netflix est passée de 4 à 411 dollars du 2 janvier 2009 au 22 juin 2018. Sa valeur est retombée à 264 dollars le 26 novembre 2018. L’action Apple qui s’élevait à 13 dollars au mois de janvier 2009 a atteint 224 dollars le 5 octobre 2018 avant de redescendre à 172 dollars le 26 novembre. Depuis le début de mois de novembre, Apple a perdu 20 % de sa valeur. La marque à la pomme avait un moment dépassé les 1 000 milliards de dollars de capitalisation soit 40 % du PIB de la France. Dépendant essentiellement de la vente d’un produit soumis à la concurrence de plus en plus forte des géants chinois de l’électronique et de l’informatique, Apple, si elle est riche de sa marge et de ses réserves, n’est pas indéboulonnable. Ce jugement semble avoir gagné les investisseurs qui regardent de plus en plus près les stratégies et les rentabilités à terme des GAFA et de leurs petites sœurs.

Si 2016 avait été marquée par le référendum sur le Brexit, 2017 avait rassuré les pro-européens du fait des résultats des élections aux Pays-Bas et en France. L’espoir a été de courte durée du fait de la paralysie de la Chancelière allemande et du conflit entre le gouvernement italien et la Commission de Bruxelles. Pour la première fois depuis la signature du Traité de Rome, un gouvernement antieuropéen dirige un des États fondateurs. Le Général de Gaulle était fréquemment en opposition avec les autorités européennes et la conception de l’Europe qu’elles défendaient. Ainsi, lors d’une conférence de presse, le 15 mai 1962, il déclara « je ne crois pas que l’Europe puisse avoir aucune réalité vivante si elle ne comporte pas la France avec ses Français, l’Allemagne avec ses Allemands, l’Italie avec ses Italiens etc. Dante, Goethe, Chateaubriand appartiennent à toute l’Europe dans la mesure où ils étaient respectivement et éminemment italien, allemand et français. Ils n’auraient pas beaucoup servi l’Europe s’ils avaient été des apatrides et s’ils avaient pensé, écrit en quelque esperanto ou volapük intégrés… J’ai déjà dit et je le répète qu’à l’heure qu’il est, il ne peut pas y avoir d’autre Europe que celle des États, en dehors naturellement des mythes, des fictions, des parades ». À quelques mois des élections du Parlement européen, le projet d’Emmanuel Macron de relance de la construction européenne peine à trouver des soutiens. L’Europe panse toujours les plaies de l’échec constitutionnel de 2005. Face au défi des migrations, face au défi technologique et face à la vision du monde imposée par Vladimir Poutine, Donald Trump et Xi Jin Ping, l’Europe apparaît bien désunie et désarmée. Le marché financier européen reste à créer. Londres était la seule à avoir une dimension mondiale. Les autres places sont de nature régionale. La renationalisation des marchés financiers après la crise des dettes souveraines a pour conséquence que leur profondeur s’est rétrécie, cela signifie que les investisseurs européens optent soit pour des placements dans leur pays d’origine, soit pour le grand large au-delà des frontières européennes.

2019 sera cruciale pour l’Europe. Elle pourra être l’année de la refondation ou celle de la poursuite de la douce glissade. Certes, le rebond suppose que les Français abandonnent leur rêve d’une Europe Puissance sur le modèle d’un État napoléonien. Cela suppose que les Allemands acceptent l’idée d’un peu de mutualisation. Cela suppose aussi que la résurgence nationaliste ne débouche pas sur un égoïsme forcené.

A lire dans le Mensuel de décembre du Cercle de l’Épargne

Face au duopole, combien de divisions pour l’Europe

L’édito de décembre Jean-Pierre Thomas, Président du Cercle de l’Épargne

Le G20, réuni à Buenos Aires les 30 novembre et 1er décembre derniers, a entériné le fait que le monde était dirigé par le duopole sino-américain. Leurs présidents respectifs, Donald Trump et Xi Jinping, se sont entendus directement sur la question des droits de douane. Ils ont décidé une trêve commerciale d’une durée de 90 jours. Le temps d’une éventuelle négociation autour d’un accord commercial, les Américains renoncent au passage des droits de 10 à 25 % portant sur 200 milliards de dollars d’importation. De la sorte, les deux premières puissances économiques négocieront en dehors du cadre de l’Organisation Mondiale du Commerce. L’Europe, même si elle a essayé de parler d’une seule voix, apparaît assez marginalisée sur la scène internationale. Entre la fin de règne d’Angela Merkel, les difficultés financières de l’Italie, les problèmes sociaux de la France, et le Brexit, l’Europe n’est pas au mieux de sa forme. Cette situation se traduit au niveau financier par des marchés « actions » à la peine depuis des mois en Europe. Les indices sont loin d’atteindre les niveaux attendus par les analystes en début d’année. La segmentation du marché financier européen et donc son manque de profondeur ainsi que l’aversion aux risques des épargnants expliquent, en partie, cette faiblesse devenue structurelle. Les places financières européennes sont également handicapées par le nombre réduit des valeurs technologiques ainsi que par la surreprésentation des valeurs financières. Ces dernières n’ont pas encore surmonté la crise de 2008 et celle de 2012 des dettes souveraines. En France, le caractère non assumé de la nécessité de supprimer l’ISF rend difficile la réallocation de l’épargne vers des placements longs. À la moindre difficulté, la tentation d’alourdir la fiscalité du patrimoine réapparaît. Or, en 2017, cette fiscalité comptait parmi les plus élevées de l’OCDE. Les mesures d’Emmanuel Macron ont simplement permis un retour de la France dans la moyenne. Si la proposition de réinstauration de l’ISF était approuvée, la France perdrait sur de nombreux tableaux. Une fois de plus, l’instabilité fiscale l’emporterait. L’espoir de voir les expatriés fiscaux revenir s’évanouirait. Les investisseurs étrangers se détourneraient de notre pays. Mais, au-delà de la question de la fiscalité, la solution pour la croissance de la France passe par plus d’Europe, par l’indispensable création d’un budget de la zone euro et de fonds d’intervention pour venir en appui aux pays traversant des difficultés temporaires.

Épargne de précaution, toujours utile pour mettre vos économies à l’abri

Le Particulier s’intéresse à l’épargne de précaution des Français et cite à cette occasion le directeur du Cercle de l’Épargne pour qui « les placements à court terme devraient demeurer sous l’inflation jusqu’à la mi-2019 et ils auront du mal à la dépasser au second semestre ».

Pension, niveau de vie… Toutes les menaces à anticiper avant de prendre votre retraite

Dans Planet.fr, Philippe Crevel , directeur du Cercle de l’Épargne délivre quelques conseils aux futurs retraités pour préparer cette étape de la vie dans les meilleurs conditions. La vérification de la présence de l’ensemble des trimestres cotisés et des périodes ouvrant l’accès à des droits, et la liquidiation d’éventuels dispositifs de retraite supplémentaire mis en place par l’entreprise figurent parmi ses recommandations.

CSG, retraite… Ce que le gouvernement prévoit pour vous

Le directeur du Cercle de l’Epargne est interrogé sur les mesures qui ont impacté et impacteront le pouvoir d’achat des retraités. Rappelant que la forte baisse attendue de pensions de retraites impactera niveau de vie de ses derniers dans les 15 prochaines années, il estime « qu’il est probable que le gouvernement flatte davantage les retraités à partir de 2019-2020. Il s’agit de deux années charnières électoralement, puisqu’à partir de là, il y aura des élections tous les ans. Compte tenu de la propension du retraité à voter, il y a fort à parier qu’il sera cajolé »

La rémunération de l’assurance-vie encore orientée à la baisse

Quelle sera la rémunération de l’assurance vie en 2019 dans un contexte de forte incertitude sur la conjoncture économique à venir ? Éléments de réponses dans le Midi Libre qui cite le Directeur du Cercle de l’Épargne.

Apocalypse économique : 5 crises susceptibles de vous ruiner en 2019

Philippe Crevel, Directeur du Cercle de l’Epargne, décrypte la situation économique de la France et évoque les facteurs qui pourraient peser sur notre économie l’année à venir.

Livrets bancaires, rémunération stable à 0,26 % en octobre

Le taux moyen de rémunération des dépôts bancaire est resté, en octobre quasi-stable à 0,64 % après 0,65 % le mois précédent. La rémunération moyenne des dépôts ménages passe sur un an de 0,93 % à 0,89 % quand celle des dépôts moyens des Société non financières s’effrite de 5 points pour s’établir 0,28 % en octobre 2017.

Le rendement offert par les livrets ordinaires est stable par rapport à septembre à 0,26 %.

| oct- 2017 | août-2018 | sept- 2018 (e) | oct- 2018 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,68 | 0,64 | 0,65 | 0,64 |

| Ménages | 0,93 | 0,89 | 0,89 | 0,89 |

| dont : – dépôts à vue | 0,03 | 0,03 | 0,03 | 0,03 |

| – comptes à terme <= 2 ans (g) | 0,95 | 0,76 | 0,77 | 0,76 |

| – comptes à terme > 2 ans (g) | 1,82 | 1,68 | 1,67 | 1,66 |

| – livrets à taux réglementés (b) | 0,79 | 0,79 | 0,79 | 0,79 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,29 | 0,27 | 0,26 | 0,26 |

| – plan d’épargne-logement | 2,71 | 2,68 | 2,68 | 2,68 |

| SNF | 0,33 | 0,29 | 0,29 | 0,28 |

| dont : – dépôts à vue | 0,11 | 0,10 | 0,11 | 0,10 |

| – comptes à terme <= 2 ans (g) | 0,31 | 0,25 | 0,28 | 0,26 |

| – comptes à terme > 2 ans (g) | 1,59 | 1,42 | 1,41 | 1,40 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,33 | -0,32 | -0,32 | -0,32 |

| Rendement du TEC 5 ans (c), (d) | -0,14 | -0,11 | -0,03 | 0,03 |

Retraite: ces pistes de réforme de la pension de réversion plus ou moins radicales

Aurélie Blondel consacre, dans Mieux Vivre Votre Argent, un article à la réversion et à l’évolution de ces conditions d’attributions dans le cadre de la réforme des retraites. Elle évoque la piste avancée par le Gouvernement de partage de points en cas de divorce. Une mesure qui « contribuerait à lutter contre la pauvreté des femmes divorcées vivant seules au moment de la retraite et dont l’ex-conjoint n’est pas décédé » selon le directeur du Cercle de l’Epargne.

Retraite : effroyable nouvelle, vous allez être forcés à travailler plus

Candidat puis Président, Emmanuel Macron s’est engagé à ne pas modifier l’âge de départ à la retraite dans le cadre de la réforme qu’il appelle de ses voeux. Pourtant le problème de la pérennité financière de notre système de retraite refera a nouveau surface dans les prochaines années sans ce report. Dans planet, Philippe Crevel rappelle que le COR « un organisme connu pour son optimisme. Pourtant, il parle de déficit du système des retraites dès 2022 ».

Rebond de la consommation en octobre

En octobre, les ménages ont davantage consommé. Après la nette baisse constatée en septembre (-0,2%), les dépenses de consommation des ménages en biens rebondissent de 0,8 %. Cette hausse a, selon l’INSEE, été notamment portée par l’augmentation de la consommation alimentaire (+0,9 %) et de biens fabriqués (+0,8 %).

Consommation totale de biens

Source : Insee

La consommation de biens durables progresse de 1 % en octobre après un recul de 5,1 % le mois précédent. Après la parenthèse de septembre, les ventes de voitures neuves progressent à nouveau. Par ailleurs, les dépenses en biens d’équipement du logement rebondissent également, en particulier en appareils électroménagers.

La consommation de vêtement se redresse également avec un rebond des dépenses en habillement-textile en octobre (+1,3 % après −2,7 %) malgré une baisse des ventes de chaussures pour le deuxième mois consécutif.

Enfin, les dépenses d’énergie sont reparties à la hausse (+0,7 % après −1,2 % en septembre) tirées par la consommation de carburants (+4,8 %) qui ont compensées le repli de la consommation de gaz et d’électricité (−2,5 %).

Décomposition des biens fabriqués

Source : Insee

L’assurance vie indéboulonnable en d’octobre

Assurance&Banque2.0 revient sur les derniers résultats de l’assurance vie et reprend dans son article l’analyse de Philippe Crevel, directeur du Cercle de l’Epargne.

L’assurance vie fait à nouveau le plein en octobre

Rendement négatif des produits d’épargne de précaution et oindre engouement pour l’immobilier ont profité, en octobre, à l’assurance vie. cBanque revient sur les raisons de la forte collecte du mois d’octobre et cite à cette occasion le Cercle de l’Epargne.

Assurance vie : la collecte nette rebondit en octobre 2018

En octobre l’assurance vie fait le plein et affiche sur les dix premiers mois de l’année une collecte record dépassant les 20 milliards d’euros. Dans un article consacré au résultat de ce placement plébicité par les Français, Gestion de Fortune reprend les prévisions de Philippe Crevel, directeur du Cercle de l’Epargne qui anticipe pour 2018 près de 22 millards d’euros.

Mauvaise passe pour le Livret A

Retour sur la décollecte record d’octobre avec l’analyse du directeur du Cercle de l’Epargne sur le quotidien Investir.

L’assurance vie confirme son retour en forme, au détriment du PEL et du Livret A

Dans Capital, Thomas Le Bars revient sur la collecte positive de l’assurance vie en octobre qui tranche avec le repli du Livret et du PEL. Il reprend dans son article l’analyse du Directeur du Cercle de l’Epargne évoquant la réallocation de l’épargne des Français au profit de l’assurance vie.

Rentabilité des cotisations retraite : le grand écart

La réforme des retraites voulue par le président de la République a pour objectif qu’« un euro cotisé donne les mêmes droits quel que soit le statut de celui qui a cotisé ». Dans Le Monde, Aurélie Blondel rappelle que cette égalité de rentabilité des cotisations est aujourd’hui loin d’être la règle. Elle cite à cette occasion le directeur du Cercle de l’Epargne qui explique les raisons historiques de ces différences selon les statuts professionnels.

L’assurance vie, indéboulonnable en d’octobre

Paris, le 27 novembre 2018

COMMUNIQUÉ DE PRESSE

Résultat de l’assurance vie en octobre 2018

L’assurance vie, indéboulonnable en d’octobre

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Au mois d’octobre, l’assurance vie a enregistré une collecte nette de 2,5 milliards d’euros, selon la Fédération Française d’Assurance contre 800 millions au mois de septembre. Cette collecte est supérieure à celle du mois d’octobre 2017 (1,8 milliard d’euros).

Le résultat du mois d’octobre a été obtenu grâce à la bonne tenue de la collecte brute et par le montant mesuré des rachats. En effet, la collecte brute s’est élevée à 13,1 milliards d’euros contre 9,6 milliards d’euros au mois de septembre. Les rachats ont atteint 10,1 milliards d’euros contre 8,9 milliards d’euros le mois précédent. Depuis le début de l’année, les cotisations se sont élevées à 117,8 milliards d’euros contre 111,8 milliards d’euros sur la même période en 2017. Les prestations versées par les sociétés d’assurances depuis le début d’année s’élèvent à 97,4 milliards d’euros. Sur les dix premiers mois, la collecte nette a été de 20,4 milliards d’euros contre 8,2 milliards d’euros sur la même période de 2017.

En octobre, 3,3 milliards d’euros ont été investis en unités de compte contre 2,5 milliards d’euros au mois de septembre. Elles ont représenté 25 % de la collecte brute quand la moyenne des 10 premiers mois de l’année est de 28 %. Le caractère plus volatil des marchés dissuade les épargnants à s’engager plus sur la voie d’une diversification en unités de compte

L’encours des contrats d’assurance-vie s’élève à 1 701 milliards d’euros à la fin du mois de d’octobre, en progression un an de 1 %.

Le mois d’octobre est, en règle générale, assez porteur pour l’assurance vie. En effet, lors de ces dix dernières années, la collecte n’a été, pour ce mois-là, qu’à deux reprises, négative. Ce bon résultat tranche avec celui du Livret A (décollecte de 2,06 milliards d’euros en octobre). En octobre, les ménages ont opté pour des placements longs. L’assurance vie bénéficie du désintérêt des ménages pour le Plan d’Épargne Logement dont la collecte est faible depuis 10 mois. Elle profite également du moindre engouement pour l’immobilier, en particulier pour le neuf. De juin à septembre, 27 400 logements neufs ont été réservés, soit -8,9 % par rapport au troisième trimestre 2017.

Dans les prochains mois, l’assurance vie devrait maintenir le cap même si novembre et décembre lui sont moins favorables, notamment en raison des dépenses de fin d’année. Néanmoins, une collecte nette de 22 milliards d’euros est envisageable pour 2018, ce qui constituerait le meilleur résultat enregistré depuis 2015. L’assurance vie conforte ainsi sa place de numéro 1 de l’épargne française.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Plus forte décollecte du Livret A depuis 3 ans

Après une rentrée difficile, le Livret A décroche en octobre et affiche une décollecte de 2,06 milliards d’euros. BFMTV revient sur les raisons de ce trou d’air et reprend l’analyse de Philippe Crevel, directeur du Cercle de l’Épargne qui évoque notamment le paiement des impôts locaux et les dépenses de rentrées scolaires, rappelant que l’augmentation du salaire net générée par la suppression des cotisations chômage n’est intervenue qu’à la fin du mois d’octobre et n’a donc pas eu d’effet sur la collecte du mois écoulé.

Retraite : la dernière décision du Sénat va vous enrager

Planet.fr consacre un article aux aménagements apportés par les Sénateurs au projet de loi de financement de la sécurité sociale pour 2019 et revient plus précisément sur le report de l’âge de départ à la retraite décidé par les locataires du palais du Luxembourg. Une mesure destinée à répondre au problème du financement des retraite comme le précise le Directeur du Cercle de l’Epargne qui rappelle le risque de chute drastique du niveau des retraités.

Epargne : le Livret A fait grise mine en octobre 2018

Gestion de Fortune revient sur la forte décollecte enregistrée par le Livret A en octobre. Elle reprend à cette occasion l’analyse du Cercle de l’Épargne qui évoque, pour expliquer ce résultat, le rendement négatif offert par ce placement liée à la hausse des prix.

Le Livret A en berne en octobre

Paris, le 21 novembre 2018

COMMUNIQUÉ DE PRESSE

Résultat du Livret A en octobre 2018

Le Livret A en berne en octobre

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Pour le deuxième mois consécutif, le Livret A enregistre, en octobre, une décollecte de 2,06 milliards d’euros. Le LDDs a également connu une décollecte de 460 millions d’euros. L’encours du Livret A revient donc de 282,6 milliards d’euros à 280,6 milliards d’euros. Depuis le début de l’année, la collecte s’élève, selon la Caisse des Dépôts et Consignations à milliards d’euros 8,87 milliards d’euros contre 10,47 milliards d’euros sur la même période l’année dernière.

Il faut remonter au mois d’octobre 2015 pour avoir une décollecte aussi forte. Le mois d’octobre est traditionnellement mauvais pour le Livret A. Sur dix ans, le Livret A a connu six décollectes. L’année dernière, en 2017, en octobre, elle avait été de 1,58 milliard d’euros. Le paiement des impôts locaux et les dépenses de rentrées scolaires pèsent sur le budget des ménages. L’augmentation du salaire net générée par la suppression des cotisations chômage n’est intervenue qu’à la fin du mois d’octobre et n’a donc pas eu d’effet sur la collecte du Livret A.

Au cours du premier semestre, les ménages avaient maintenu un effort d’épargne pour faire face à des dépenses à venir amenées à augmenter du fait de la hausse des prix, notamment sur les carburants. Depuis la fin des vacances, ils puisent dans les réserves. Le contexte anxiogène les conduit également à maintenir une forte poche de liquidités sur les comptes courants. Le débat sur le pouvoir d’achat, sur l’augmentation des prélèvements a certainement joué en défaveur de la collecte. Par ailleurs, le rendement réel négatif du Livret A, plus d’un point, a peut-être commencé à dissuader les épargnants d’y placer une partie de leurs disponibilités financières. La décrue de l’inflation devrait, dans les prochains mois, améliorer légèrement le rendement réel du placement qui demeurera néanmoins négatif. Pour mémoire, le taux du Livret A est gelé au moins jusqu’au 1er février 2020 à 0,75 %.

La tendance actuelle devrait se poursuivre jusqu’à la fin 2018. À partir de décembre mais surtout en janvier, la collecte devrait redevenir positive en raison des versements des primes de fin d’année. Pour l’ensemble de l’année 2018, la collecte devrait se situer autour de 8 milliards d’euros, soit un peu moins qu’en 2017. Cela resterait néanmoins un bon cru pour le produit d’épargne le plus diffusé en France.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

PLFSS 2019 : La commission mixte paritaire bute sur la revalorisation des pensions

La commission mixte paritaire (CMP) réunie le 20 novembre, après l’adoption en vote solennel du projet de loi de financement de la sécurité sociale pour 2019 en première lecture par les sénateurs, n’est pas parvenue à élaborer un texte commun aux deux chambres.

En effet, le Sénat ayant procédé à de nombreuses révisions du texte transmis par les locataires du Palais Bourbon concernant notamment la revalorisation des prestations sociales en 2019 et 2020, ses représentants au sein de la CMP ne sont pas parvenus à un accord les représentants de l’Assemblée Nationale.

Au cœur du désaccord les conditions de revalorisation des pensions de retraites, avec le rétablissement par les sénateurs du mécanisme d’indexation des prestations sur l’inflation prévisionnelle appliqué entre 1994 et 2016. Pour le Sénateur LR René-Paul Savary, rapporteur du texte pour la partie relative à l’assurance vieillesse, cette revalorisation des retraites au niveau de l’inflation vise à la fois à redonner du pouvoir d’achat à une majorité de retraité et à ne e pas remettre en cause l’écart entre le minimum vieillesse et les retraites basses de ceux qui ont été au SMIC tout au long de leur carrière (Amendement 94).

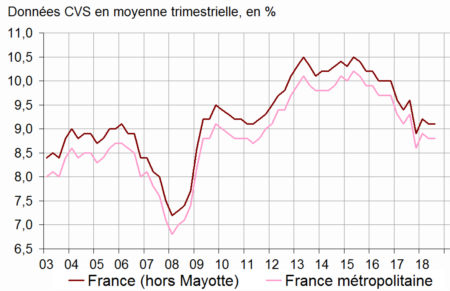

Chômage toujours à 9,1 % au troisième trimestre 2018

La situation du chômage en France reste préoccupante. En baisse de 0,5 % sur un an, il s’établit, au troisième trimestre 2018, toujours à 9,1 % de la population active au sens du Bureau international du travail (BIT) soit un niveau supérieur à celui envisagé par l’INSEE dans sa note de conjoncture.

A la fin septembre, la France (hors Mayotte) compte 2,73 millions chômeurs contre 2,6 millions en métropole (8,8 %).

Malgré 22 000 chômeurs de plus en métropole sur le troisième trimestre, l’INSEE note une petite amélioration de la situation des chômeurs longues durées (-0,2 % sur le troisième trimestre) qui conforte la baisse annuelle (-0,8 point sur un an).

Par ailleurs, malgré des taux de chômage très supérieurs à la moyenne européenne pour ceux qui entrent sur le marché du travail et ceux qui sont en fin de carrière, le taux d’emploi progresse de 1,3 % chez les 15-24 ans et de 1,1 point pour les 55-64 ans.

Enfin, autre point positif mis en avant par l’INSEE, la croissance du nombre d’emploi à temps complet au détriment des emplois à temps partiel. Le temps complet représente, au troisème trimestre 54,1 % de l’emploi toutes tranches d’âge confondues (+0,9 point sur un an) quand l’emploi à temps partiel recule légèrement et représente à présent 11,7 % de l’emploi (-0,3 point sur le trimestre, et -0,2 point sur un an). Un recul qui qui est confirmé par la diminution de 0,2 % des personnes en sous-emploi. 5,6 % des personnes en emploi sont en situation de sous-emploi à la fin septembre. Sur un an cette proportion affiche un recul de 0,6 point sur un an.

La retraite est-elle un droit?

Face au débat qui entoure la réforme des retraites, Planet.fr s’interroge sur le fondement même de la retraite et reviennent sur le clivage, entre droit ou privilège qui oppose certains économistes et penseurs. Interrogé à cette occasion pour livrer son analyse, le directeur du Cercle de l’Epargne indique que « la retraite est régulièrement décrite comme un droit, ce qu’elle n’est effectivement pas d’un point de vue juridique. Parler de droit relève d’ailleurs de la construction sémantique. Pour autant, je ne parlerais pas nécessairement de privilège ».

Il précise que « sur le plan économique, la retraite est souvent justifiée parce qu’à partir d’un certain âge la productivité d’un salarié n’est pas suffisante pour le maintenir à son poste. Sur le plan social, en revanche, elle représente ce revenu de compensation auquel les années de travail donnerait droit ».

PLFSS 2019 : aménagement des dispositions relatives aux complémentaires santé par les sénateurs

Forte hausse de la taxe de solidarité additionnelle (TSA)

Dans le cadre de la discussion du projet de loi de financement de la sécurité sociale (PLFSS) pour 2019, le Sénat a adopté une hausse de la la taxe de solidarité additionnelle (TSA) qui pèse sur les contrats de complémentaire santé. En vertu de cet amendement, adopté contre l’avis du Gouvernement, la TSA, aujourd’hui fixée à 13,27 %, passerait à 18,02 %. A travers cet amendement, l’objectif de son auteur, le sénateur MODEM, Jean-Marie Vanlerenberghe, sénateur Modem (Pas-de-Calais) et rapporteur général de la commission des Affaires sociales, défend l’idée d’une « participation exceptionnelle des organismes complémentaires d’assurance maladie à l’équilibre des comptes de la sécurité sociale en 2019 ». Une mesure adopté contre l’avis du Gouvernement craignant une répercussion de cette taxe sur les assurés.

Suppression des avantages fiscaux aux Organisme complémentaire d’assurance maladie (OCAM)

A l’initiative de plusieurs sénateurs LR, un article additionnel à l’article 12 du projet de la financement de la sécurité sociale pour 2019, prévoit la suppression des avantages fiscaux accordés aux Ocam qui pratiquent les remboursements différenciés via les réseaux de soins. Cet amendement adopté le 14 novembre par les sénateurs vise à restreindre les pratiques de différenciation des remboursements opérées par certains organismes complémentaires selon le recours ou non, par les assurés, à des professionnels partenaires d’un réseau de soins.

Contrat responsable : la reconnaissance du rôle des branches

Faisant écho à la loi du 14 juin 2013 prévoyant la généralisation de la complémentaire santé à tous les salariés par accord de branche, les sénateurs, par voie d’amendement, confient aux URSSAF la mission de contrôler la qualité des garanties fournies et de subordonner la qualité de « contrat responsable » au respect des garanties de branche. De fait, il appartient à chaque branche de fixer les garanties minimales et les tarifs maximaux au sein des entreprises affiliées or faute de mécanisme de contrôle quant à la conformité des contrats souscrits par les entreprises avec les obligations prescrites par la branche, une proportion non négligeable de contrats d’entreprises ne respectent pas les accords de branche. Selon les auteurs de l’amendement, « plus de la moitié des des salariés ne bénéficie pas d’une couverture au moins aussi favorable que les accords de branche ne le prévoient ». Cette disposition a également été adoptée malgré l’avis défavorable du gouvernement. En cas de confirmation de cette mesure par les locataires du Palais bourbon, une période transitoire d’un an est prévue pour permettre à tous les assureurs de renégocier leurs contrats avec les entreprises concernées.

La hausse des prix se poursuit en Europe

D’après l’office statistique de l’Uninon Européenne, Eurostat, le taux d’inflation annuel de la zone euro s’établi à 2,2 % en octobre 2018 contre 2,1 % le mois précédent. Celui de l’Union européenne, évolue de manière analogue. Hors énergie, en zone euro l’inflation mesuré par Eurostat est de 1,3 %.

De fait, sur le mois d’octobre les produits énergétiques contribuent à hauteur de 1,02 point de pourcentage (pp) au taux annuel constaté sur la zone euro au mois d’octobre. Leur poids progresse de 0,11 pp sur un mois. Viennent ensuite les service qui contribuent à hauteur de 0,65 pp au taux d’inflation annuel puis l’alimentation, alcool & tabac (+0,42 pp) et, enfin les biens industriels hors énergie (+0,11 pp).

Par rapport à septembre 2018, l’inflation annuelle a baissé dans huit États membres, est restée stable dans cinq et a augmenté dans quatorze autres.

Les taux annuels les plus faibles ont été observés au Danemark (0,7%), au Portugal (0,8%) et en Irlande (1,1%). Les taux annuels les plus élevés ont quant à eux été enregistrés en Estonie (4,5%), en Roumanie (4,2%) et en Hongrie (3,9%).

Placements : c’est le moment de tout remettre à plat !

Dans le Parisien, le directeur du Cercle de l’Epargne évoque les raisons de la hausse des prix et leur effet sur le rendement des produits d’épargne.

Placements à risque faible : trop de sécurité peut nuire à votre épargne

Dans le Parisien, Philippe Crevel évoque les effets de l’inflation sur les produits de placement. Il précise que » « le rendement des placements garantis est le plus faible de tous ».

Ralentissement de la croissance européenne confirmé au troisième trimestre

D’après l’estimation rapide de l’office statistique européen, le PIB de la zone euro aurait progressé de 0,2 % au troisième trimestre 2018 quand celui de l’UE28 se serait accru de 0,3%. Ce résultat est en léger retrait par rapport à celui constaté au deuxième trimestre. En effet, au cours du deuxième trimestre 2018, le PIB avait crû de 0,4% dans la zone euro et de 0,5% dans l’UE28.

De fait, par rapport au troisième trimestre 2017, les gains de croissance seraient respectivement de +1,7% et +1,9% contre +2,2% et +2,1% au deuxième trimestre 2018.

Outre les tensions commerciales, la zone euro et l’UE28 ont été impactées par le ralentissement en Allemagne (-0,2 % de croissance après +0,5 % au trimestre précédent), l’enlisement des négociations du Brexit, et la stagnation de la croissance italienne dans un contexte de discussions budgétaires tendues entre Rome et Bruxelles.

Par ailleurs, l’indice ESI Economic S(« entiment Indicator »), un indicateur composite dérivé des cinq indicateurs de confiance recule à nouveau en en octobre pour s’établir à 109,8 (soit -1,1 point par rapport à septembre).De même, l’indice PMI du cabinet Markit, qui mesure la croissance de l’activité privée dans la zone euro, a atteint ce mois-ci son niveau le plus bas depuis deux ans.

Au cours du troisième trimestre 2018, le PIB des États-Unis a augmenté de 0,9% par rapport au trimestre précédent (après +1,0% au deuxième trimestre 2018). Par rapport au même trimestre de l’année précédente, le PIB a progressé de 3,0% (après +2,9% au deuxième trimestre 2018).

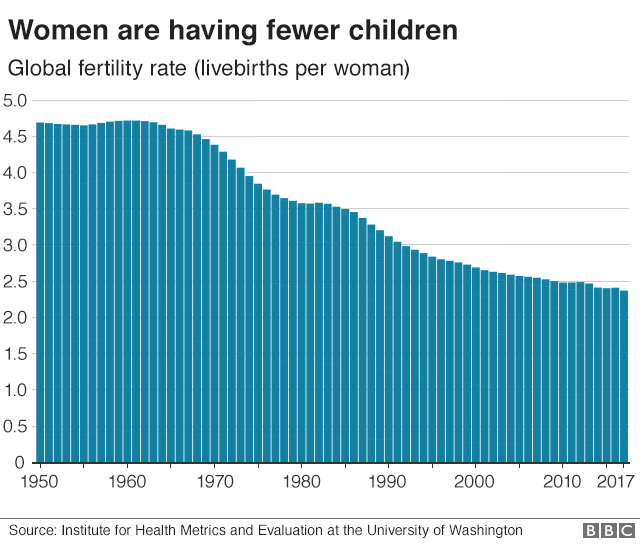

Démographie : 60 ans de décrue de la fertilité au niveau mondial

Selon une étude publiée par la revue scientifique médicale britannique The Lancet, le nombre d’enfant par femme s’est fortement contracté entre 1950 et aujourd’hui.

Entre 1950 et 2017, le nombre d’enfants par femme est ainsi passé dans cette période de 4,7 à 2,4 au niveau mondial.

Si ce ralentissement est généralisé, les auteurs de l’étude relèvent néanmoins d’importantes variation dans ce domaine selon les zones géographiques considérées. Ainsi, l’Afrique fait exception, avec des taux de fécondité pouvant atteindre 7,1 enfant par femme au Niger quand les chypriotes ont en moyenne un enfant. Au Royaume-Uni, le taux est de 1,7. Il s’inscrit dans la moyenne pour les pays d’Europe occidentale.

Rappelant que le seuil de renouvellement des générations, c’est-à-dire le nombre moyen d’enfants par femme nécessaire pour que chaque génération en engendre une suivante de même effectif, établi à 2,1 enfant par femme, le professeur Christopher Murray, directeur de l’Institute for Health Metrics and Evaluation de l’Université de Washington, a indiqué à la BBC que: « Nous avons atteint ce tournant décisif où la moitié des pays ont des taux de fécondité inférieurs au niveau de remplacement. Par conséquent, si rien ne se passe, les populations déclineront dans ces pays ».

Création d’emploi en hausse au troisième trimestre 2018

En progression de +0,2 % sur le troisième trimestre 2018, le nombre de créations nettes d’emploi est de 30 200 en septembre après +22 400 à la fin juin. Sur un an la hausse est de 1,1 %.

Hors interim, l’emploi salarié privé augmente de 0,2 % sur le trimestre (soit +40 500) et de 1,0 % sur un an (+190 900).

Le secteur de la construction profite tout particulièrement de cette hausse avec 6 800 nouveaux emplois créés , soit une hausse de 0,5 % quand la relance dans le secteur de l’industrie reste,sur le trimestre étale (+800 emplois). Sur un an, les deux secteurs précités enregistrent respectivement 28 800 et de 5 200 nouveaux emplois.

Les services marchands, avec une hausse de 0,2 % du nombre de création d’emplois au troisième trimestre progressent au même rythme qu’au trimestre précédent ( +23 300 création s après +22 000). La hausse du service marchand représente, sur un an, 169 000 nouveaux emplois. Dans le même temps l’emploi non marchand privé se stabilise au troisième trimestre (après −0,1 %) ; il est quasi stable sur un an (+0,1 %).

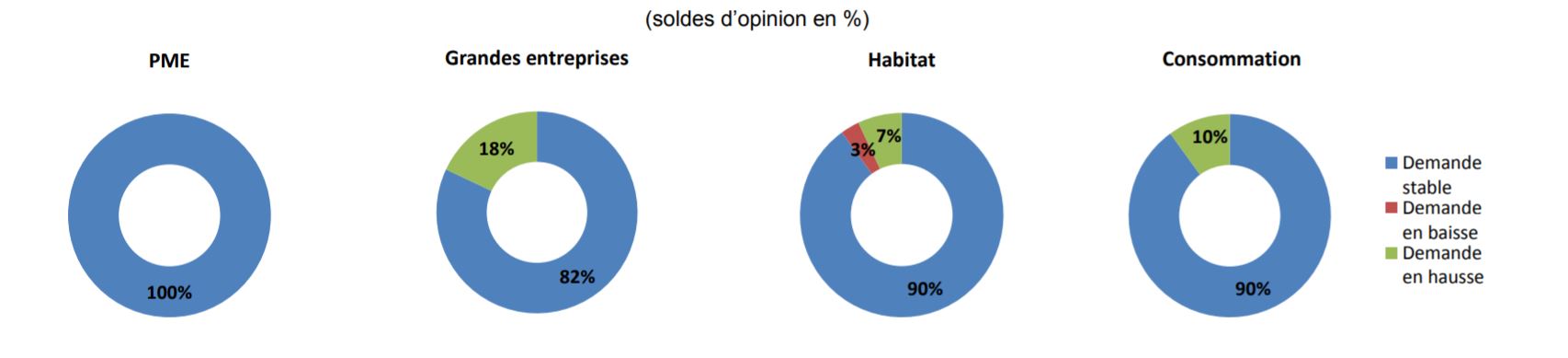

Demande de crédit en légère progression au sein des grandes entreprises et pour les particuliers

En octobre, selon les données recueillies par la banque de France, la demande de crédits des grandes entreprises et celle des ménages progressent. Ces derniers sollicitent les établissements bancaires en vue de l’obtention de crédits à la consommation. En effet, la demande de crédits à l’habitat reste stable sur le mois écoulé.

Demande de crédits des ménages et des entreprises : décomposition du solde d’opinion

Le prélèvement à la source va-t-il pénaliser les investisseurs ?

Dans le Figaro Immo, Philippe Crevel, le directeur du Cercle de l’Épargne revient sur les effets de l’introduction du prélèvement à la source sur les dispositifs en faveur de l’investissement immobilier. Il évoque notamment le cas du Pinel, précisant que « si le crédit d’impôt de modernisation du recouvrement annule bien l’impôt dû sur les revenus de 2018, il n’efface pas les réductions d’impôt «Pinel»« .

Epargne : près de 450 milliards d’euros dorment sur les comptes courants

cBanque cite le dernier mensuel du Cercle de l’Epargne et revient notamment sur la progression des dépôts à vue, qui avoisinent les 450 milliards d’euros à la fin septembre.

Épargne des ménages, la sécurité et la liquidité tiennent toujours la corde

Épargne des ménages,

la sécurité et la liquidité tiennent toujours la corde

État des lieux au 30 septembre 2018

Au sommaire de l’étude :

L’irrésistible progression des dépôts vue s’achève-t-elle ?

L’épargne réglementée, de nombreux produits mais pas toujours le même destin

- Le Livret A fête en beauté son bicentenaire 04

- Le Livret de Développement Durable et Solidaire, dans le sillage du Livret A

- Le Livret d’Épargne Populaire, mal-aimé et méconnu

- Le Livret d’Épargne Jeune à la recherche de son public

- Le Compte d’Épargne-Logement, la lente décrue

- Le Plan d’Épargne-logement, une star déchue ?

Les livrets bancaires fiscalisés, un récent retour en grâce

L’épargne salariale, une niche à fort potentiel

- Les résultats de l’épargne salariale au 30 juin 2018

- Le PERCO continue sa progression

Les produits d’épargne-retraite individuelle et les affres du vieillissement

- Le PERP freiné par le prélèvement à la source ?

- Le Madelin retraite, l’âge de la maturité

L’assurance vie maintient le cap

Le PEA et le PEA PME

Le cinquantenaire du plan d’Épargne-logement (PEL)

Le Plan d’Épargne-Logement (PEL) fêtera l’année prochaine ses 50 ans. Il a été créé, en effet, par le décret du 24 décembre 1969. Ce décret s’appuyait sur une autorisation législative datant de 1965 (loi N° 65-554 du 10 juillet 1965 instituant un régime d’épargne-logement). Quatre ans furent nécessaires pour mettre en place le PEL qui avait vocation à faciliter l’accès au logement des Français au moment où les premières générations du baby-boom accédaient à la vie professionnelle.

À la tribune de l’Assemblée nationale, le 15 juin 1965, le rapporteur du projet de loi instituant un régime d’épargne-logement, André Halbout, résuma, avec clarté, le rôle dévolu au futur PEL, « si la solution du problème du logement en France présente un caractère d’urgence de plus en plus indiscutable, le Gouvernement l’a bien compris. C’est pourquoi il tient à relancer la construction privée en donnant à un plus grand nombre de candidats constructeurs des possibilités financières accrues ». L’épargne-logement version 65/69 se substitue à des dispositifs en vigueur depuis la fin de la Seconde Guerre mondiale. Elle remplace le régime de l’épargne crédit institué par l’ordonnance du 4 janvier 1959 qui avait pris la suite au mécanisme de l’épargne construction créé par la loi du 15 avril 1953.