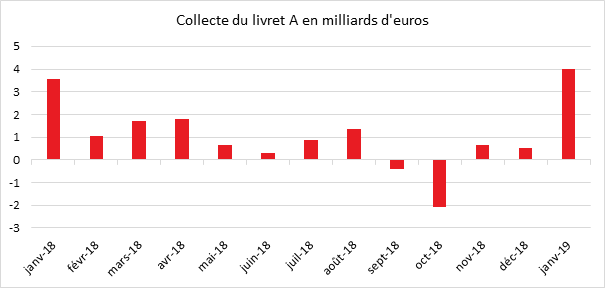

Le Livret A commence l’année sur les chapeaux de roue avec une collecte record

Paris, le 21 février 2019

COMMUNIQUÉ DE PRESSE

RÉSULTAT DU LIVRET A

JANVIER 2019

Le Livret A commence l’année sur les chapeaux de roue avec une collecte record

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le mois de janvier réussit traditionnellement au Livret A et 2019 ne déroge pas à cette règle. La collecte a, en effet, atteint au mois de janvier dernier, 4 milliards d’euros, niveau qu’elle n’avait pas atteint depuis le mois de janvier 2013, soit six ans. La collecte de janvier 2019 est néanmoins assez proche de celle qui avait été enregistrée en 2018 (3,58 milliards d’euros). Au mois de janvier 2013, le bond de la collecte était lié au relèvement du plafond du Livret A de 19 125 euros à 22 950 euros.

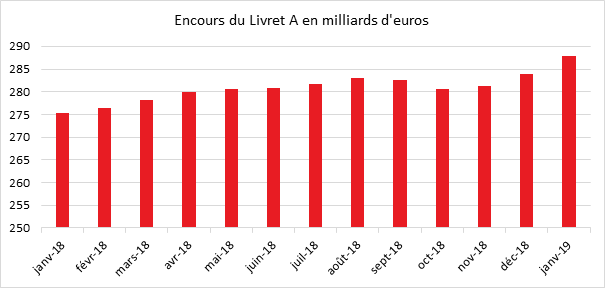

Grâce à ce beau résultat, l’encours du Livret A s’élevait en janvier à 287,8 milliards d’euros, ce qui constitue un nouveau record.

Un double effet « gilets jaunes »

Des facteurs structurels expliquent le résultat du mois de janvier sur lequel se greffent des raisons de nature plus conjoncturelle. Dans cette dernière catégorie figure la crise des « gilets jaunes » qui a eu un double effet : l’augmentation des revenus et donc des capacités d’épargne à travers le versement des primes défiscalisés et le report des dépenses du fait du blocage des centres-villes et des centres commerciaux.

Après les fêtes de fin d’année, les Français mettent par ailleurs traditionnellement de l’argent de côté aidés en cela par le versement des primes et des 13emois. Par ailleurs, même si cela est un peu moins en vogue que dans le passé de doter les Livrets A de ses enfants ou de ses petits-enfants, cela joue favorablement pour la collecte en janvier.

La retenue à la source a dopé le Livret A

La mise en place de la retenue à la source pour l’impôt sur le revenu aurait pu avoir un effet négatif sur la collecte. En effet, les ménages qui payaient par tiers étaient incités à épargner en début d’année. Tel n’a pas été le cas. Bien au contraire, la décision du Gouvernement de verser de manière anticipée 60 % des réductions d’impôt à la mi-janvier a amené les ménages à en affecter une partie sur leur Livret A. Il faudra évidemment disposer du recul de plusieurs mois pour apprécier les effets de cette réforme sur le comportement des épargnants.

2019, encore une année phare pour le Livret A

Le Livret A malgré son faible rendement demeure une valeur refuge pour les épargnants français en ce début d’année. Dans les prochains mois, les ménages, disposant d’importantes liquidités sur leurs comptes courants, plus de 410 milliards d’euros devraient maintenir un niveau élevé de versement sur le Livret A dans les prochains mois. Certes, une reprise de la consommation est attendue avec l’atténuation de la crise des gilets jaunes mais ce processus devrait s’effectuer progressivement.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Épargne retraite : quand les régimes à cotisations définies devancent les régimes à prestations définies

Dans le paysage de l’épargne-retraite d’entreprise, il convient de distinguer deux grandes familles de produits :

- les régimes à prestations définies dont le montant de la prestation est connu dès le départ du contrat.

- Les régimes à cotisations définies où le montant de la rente n’est connu qu’au moment de la liquidation

Les premiers, longtemps préférés aux seconds permettent aux aux bénéficiaires de se constituer, selon la nature du produit souscrit, soit un un revenu de remplacement égal à un pourcentage du salaire de fin de carrière (appelé régime additionnel) soit un complément de revenu déterminé de telle façon que son montant additionné à celui des pensions atteigne un niveau prédéterminé du salaire de fin de carrière (régime différentiel). Ces dispositifs présentent ainsi l’avantage d’assurer une réelle compensation face à la baisse du taux de remplacement (écart entre dernier salaire et niveau de la pension servie) subie au moment de la retraite par nombre de salariés et en particuliers les dirigeants et les cadres supérieurs des entreprises.

En revanche, par les engagements sociaux qu’ils imposent, les régimes à prestations définies sont des dettes futures à long terme envers les salariés, dont le montant est aléatoire, dont la mesure peut être complexe et dont le poids pour les entreprises est souvent considérable. De fait, un mouvement au profit des régimes à cotisations définies s’est opéré au cours des 40 dernières années dans de nombreux de pays, aidé en cela par une évolution des législations nationales qui ont favorisé les régimes à cotisations définies à l’instar du 401K Plan introduit en 1978 aux États-Unis.

D’après l’enquête publiée par l’institut Thinking Ahead Watson de Willis Towers Watson, auprès des 22 plus grands marchés des retraites, les régimes à cotisations définies progressent nettement plus vite que ceux à prestations définies dans les sept plus grands marchés de pension (Australie, Canada, États-Unis, Japon, Royaume-Uni, Suisse et Royaume-Uni). Ainsi, au cours des dix dernières années, la progression annuelle des actifs des premiers avoisine les 9 % contre 4,6 % pour les seconds. Sur 20 ans, la croissance des deux grandes familles de produits est respectivement de +7,6% par an et +3,2%. En 2018, les régimes à cotisations définies, représenteraient un peu plus de 50 % des actifs du panel étudié.

(suite…)L’année où l’économie française a décroché

Dans

Les Échos du jour de Philippe Crevel, directeur du Cercle de l’Épargne, livre son analyse des raisons du décrochage français et des boulets qui freinent une réelle reprise de notre économie.

Ce déroutant placement préféré des français

Dans Capital, le Directeur du Cercle de l’Epargne explique pourquoi les comptes courants ont été largement alimentés en 2018. Taux d’intérêts faibles, aversion aux risques seraient notamment en cause…

Retraite: comment vous constituer une épargne retraite?

Dans un dossier consacré à l’épargne retraite, Boursorama reprend les chiffres de l’enquête 2018 du Cercle de l’Épargne « Les Français, l’épargne et la retraite » qui mettent en lumière la défiance des Français à l’égard du système actuel de retraite.

Réforme des retraites : les petites pensions pourraient-elles être revalorisées comme en Allemagne ?

Dans cet article de Capital.fr consacré à la réforme des retraites, le Directeur du Cercle de l’Épargne précise que « dans un système où un euro cotisé ouvre les mêmes droits, comme le prévoit la réforme, il ne sera pas possible de maintenir ce taux de remplacement”.

Il évoque les solutions qui pourraient dès lors émerger pour permettre aux actifs à faibles revenus de ne pas être impactés lourdement par le futur système.

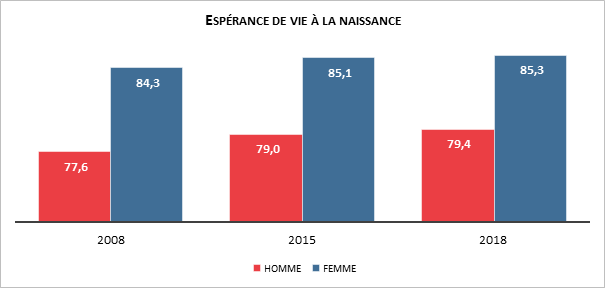

L’espérance de vie en hausse en 2018

L’espérance de vie à la naissance a augmenté en 2018, en France, selon l’INSEE. Elle a atteint 85,3 ans pour les femmes et de 79,4 ans pour les hommes. Si en 2015, l’espérance de vie avait diminué pour les femmes comme pour les hommes, elle a depuis repris sa progression. Elle dépasse pour les hommes désormais le niveau de 2014 (79,2 ans) : les hommes ont gagné 0,2 an d’espérance de vie depuis 2014. Ce n’est pas le cas, en revanche, pour les femmes, dont l’espérance de vie avait reculé en 2017. En 2018, elles n’ont pas encore retrouvé l’espérance de vie à la naissance qu’elles avaient en 2014 (85,4 ans).

L’espérance de vie des femmes en France demeure l’une des plus élevées de l’Union européenne. En 2016, seule l’Espagne (86,3 ans) devance la France. A contrario, la France n’arrive qu’en neuvième position pour l’espérance de vie à la naissance des hommes.

En France, l’écart d’espérance de vie entre femmes et hommes est de 5,9 ans en 2018. Il augmente légèrement par rapport à 2017 (5,8 ans) après plusieurs années de convergence (6,7 ans en 2008, 7,7 ans en 1998). Il reste plus important que la moyenne des pays de l’Union européenne, et le plus élevé parmi les pays de l’ouest de l’Europe. En 2016, cet écart s’élevait à 6,0 ans en France, alors qu’il était de 3,2 aux Pays-Bas, de 3,5 en Suède et de 3,6 ans au Royaume-Uni. Il est supérieur à 8 ans dans les pays baltes et en Pologne.

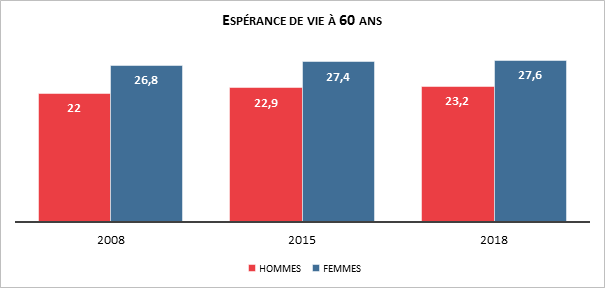

L’espérance de vie à la retraite, la France toujours la course en tête

Dans les conditions de mortalité de 2018 en France, un homme de 60 ans vivrait encore 23,2 ans en moyenne, et une femme 27,6 ans. Après un âge moyen de départ à la retraite à 61 ans, l’espérance de vie à la retraite est de 25 ans en France, soit, la plus importante constatée au sein de l’OCDE.

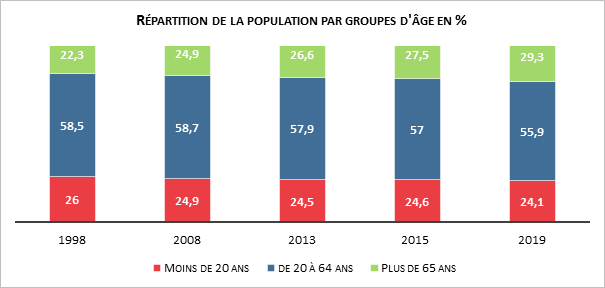

Un cinquième de la population française a plus de 65 ans

Au 1er janvier 2019, une personne sur cinq en France a 65 ans ou plus. Cette part augmente depuis plus de 30 ans. En 1985, 12,8 % de la population de France métropolitaine avait 65 ans ou plus. Au sein de l’Union européenne, entre 2007 et 2017, les 65 ans ou plus sont passés de 17,0 % à 19,4 % de la population. En Irlande, pays où cette proportion est la plus faible, elle est passée de 10,8 % en 2007, à 13,5 % en 2017. Plus d’une personne sur cinq a 65 ans ou plus dans six pays de l’Union : l’Italie (22,3 %), la Grèce (21,5 %), l’Allemagne (21,2 %), le Portugal (21,1 %), la Finlande (20,9 %) et la Bulgarie (20,7 %).

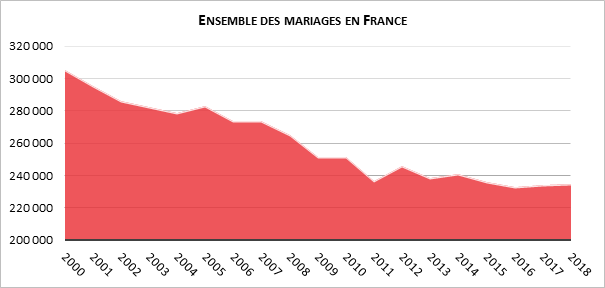

Légère augmentation du nombre de mariages en 2018

En 2018, 235 000 mariages ont été célébrés, dont 229 000 entre personnes de sexe différent et 6 000 entre personnes de même sexe. La tendance observée depuis plusieurs années semble s’inverser : le nombre de mariages entre personnes de même sexe baisse en 2018, alors que le nombre de mariages de sexe différent progresse depuis deux ans. Depuis plus de vingt ans, l’âge des mariés augmente chaque année pour les mariages entre personnes de sexe différent. En 2018, les femmes se marient en moyenne à 36,0 ans et les hommes à 38,4 ans. En dix ans, les femmes se marient en moyenne 2,7 ans plus tard et les hommes 2,3 ans plus tard. Cette augmentation est imputable en partie au nombre croissant de remariage qui fait augmenter la moyenne. Par ailleurs, les mariages interviennent souvent après l’arrivée du premier enfant.

L’ouverture mi-2013 du mariage aux conjoints de même sexe a entraîné un « effet de rattrapage », pour légaliser des unions qui auraient peut-être été contractualisées par un mariage plus tôt si cela avait été possible. En 2013, l’âge des mariés était donc élevé : 49,8 ans pour les hommes et 43,0 ans pour les femmes. L’âge au mariage a ensuite diminué. Pour les hommes, il est stable autour de 44,3 ans depuis 2015. Pour les femmes, il diminue encore et s’établit à 38,8 ans en 2018.

En 2017, 194 000 pactes civils de solidarité (Pacs) ont été conclus. Ce nombre augmente chaque année depuis 2002 à l’exception de l’année 2011, année depuis laquelle les couples ne peuvent plus signer trois déclarations de revenus différentes l’année de leur union. En 2017, comme en 2016, les couples de même sexe choisissant de conclure un Pacs sont aussi nombreux que ceux qui se marient.

La France entre dans le rang

En 2018, pas de rupture, mais une confirmation, la France vieillit. Sa démographie tend à se banaliser et à revenir progressivement dans la moyenne européenne. Autour des années 2000, notre pays a connu un petit baby-boom. Certains l’ont imputé au changement de siècle, d’autres à la vitalité de notre politique familiale. Sans nul doute, la France a bénéficié d’un report de naissances. Compte tenu de la montée du taux d’activité des femmes, ces dernières ont retardé l’arrivée de leurs enfants de quelques années. Ainsi, le premier enfant arrivait à 28,5 ans en 2015 contre 24 ans en 1974. Cet âge était resté très stable depuis le début du XXe siècle. Ce recul a joué un rôle clef dans la planification de l’arrivée des enfants. De l’autre côté de la pyramide des âges, pas de surprise. En effet, les générations du baby-boom continuent de basculer dans la période de la retraite. Ce sont les générations de 1952 à 1957 qui aujourd’hui sont concernées. D’ici trois à quatre ans, ce sont les très larges générations des années 1960 qui atteindront l’âge de 62 ans. Le niveau record de naissances a été atteint en 1964 avec un total de plus de 879 000. Nous sommes donc entrés de plain-pied dans le problème des retraites avant de connaître celui de la dépendance. Avec une croissance qui demeure faible, un taux d’emploi toujours médiocre, l’équation budgétaire risque de se compliquer dans les prochaines années.

Retraites : rachat de trimestres, mode d’emploi

RETRAITES

RACHAT DE TRIMESTRES MODE D’EMPLOI

Racheter ou pas des trimestres et pour quoi faire ? Combien coûte un trimestre et combien cela peut rapporter ? Ces rachats auront-ils un intérêt dans le cadre du futur régime dit universel que prépare le Gouvernement ?

La question de l’achat de trimestres renvoie à celle du nombre de trimestres nécessaire pour avoir une retraite à taux plein.

Dans notre système actuel de retraite, les régimes de base prennent en compte, pour le calcul de la pension, une « durée d’assurance » minimale déterminée en fonction du nombre de « trimestres » cotisés au cours de sa carrière professionnelle. Du fait des réformes successives des retraites adoptées ces vingt dernières années, la durée d’assurance nécessaire pour obtenir une retraite à taux plein a été progressivement relevée pour atteindre 172 trimestres pour les générations nées à partir de 1973.

| Durée d’assurance nécessaire pour obtenir une retraite à taux plein | |

| Année de naissance | Nombre de trimestres exigés pour le taux plein |

| 1951 | 163 |

| 1952 | 164 |

| 1953-1954 | 165 |

| 1955-1956-1957 | 166 |

| 1958-1959-160 | 167 |

| 1961-1962-1963 | 168 |

| 1964 -1965-1966 | 169 |

| 1967-1968-1969 | 170 |

| 1970-1971-1972 | 171 |

| À partir de 1973 | 172 |

Or, avec une entrée sur le marché de l’emploi de plus en plus tardive liée au rallongement de la durée des études, il devient de plus en plus difficile de liquider sa pension avec l’ensemble des trimestres requis dès l’atteinte de l’âge légal de départ à la retraite. En moyenne, les actifs commencent à travailler au-delà de 22,5 ans. Aussi, pour permettre aux retraités de bénéficier d’une pension sans décote malgré d’éventuels trimestres manquant à l’appel, la réforme Fillon des retraites de 2003, a introduit la faculté de procéder à des rachats de trimestres également appelée « versements pour la retraite » (VPLR) ou « rachats Fillon ».

La faculté de procéder à des rachats de trimestres est ouverte aux actifs quel que soit leur statut professionnel. Ce dispositif est ouvert aux salariés du privé, aux travailleurs indépendants et aux fonctionnaires avec évidemment des spécificités propres à chaque statut.

Au sommaire de l’étude

- Rappel des modalités de calcul de trimestres

- Sur quoi porte le rachat ?

- Salariés, dans quels cas peut-on procéder à des rachats de trimestres ?

- Coût des « versements pour la retraite »

- Complémentaire retraite du régime général : comment fonctionnent les rachats dans le régime agirc-arrco ?

- Travailleurs non-salariés et rachat de trimestres : comment ça marche ?

- Quid de la fonction publique

- Rachat de trimestres et réforme des retraites

Comment les épargnants sont-ils protégés ?

En cas de sinistres bancaires, de faillite de la banque, de problèmes financiers, comment sommes-nous protégés ? Comment notre épargne est-elle sécurisée ? Premièrement, il faut souligner que les établissements financiers français figurent parmi les mieux gérés d’Europe. Ils ont réussi avec brio les stress-test des autorités de contrôle.

Pour les dépôts à vue, les livrets bancaires, la garantie est de 100 000 euros par client et par banque. Ce montant a été retenu, par ailleurs, par l’Union européenne. En France, cette garantie relève du Fonds de garantie des dépôts et de résolution (FGDR). Cet organisme est chargé de l’indemnisation des déposants dans un délai de 7 jours ouvrables. Il assure également la garantie jusqu’à 70 000 euros par personne et par établissement, pour les titres (actions, obligations, parts d’OPCVM) et autres instruments financiers que leur prestataire d’investissement ne pourrait pas leur restituer en cas de faillite. Il en est de même pour les espèces associées. Pour le Livret A, le LDDS et le Livret d’Épargne Populaire, la garantie est assurée par l’État et est de 100 %. Pour l’assurance vie, c’est le Fonds de Garantie des Assurances de Personnes (FGAP) qui est compétent. La garantie joue jusqu’à hauteur de 70 000 euros quels que soient les supports concernés.

Le patrimoine en France en question et en chiffres

La France dispose d’un patrimoine important, tout comme l’Italie et la Grèce. C’est l’atout ou la faiblesse des pays à immobilier cher. La richesse d’un pays est constituée par celle des ménages, des entreprises et des administrations publiques. Or, force est de constater en France comme dans les deux autres pays latins cités précédemment que les administrations publiques concourent de moins en moins au patrimoine de leur pays en raison d’un endettement croissant.

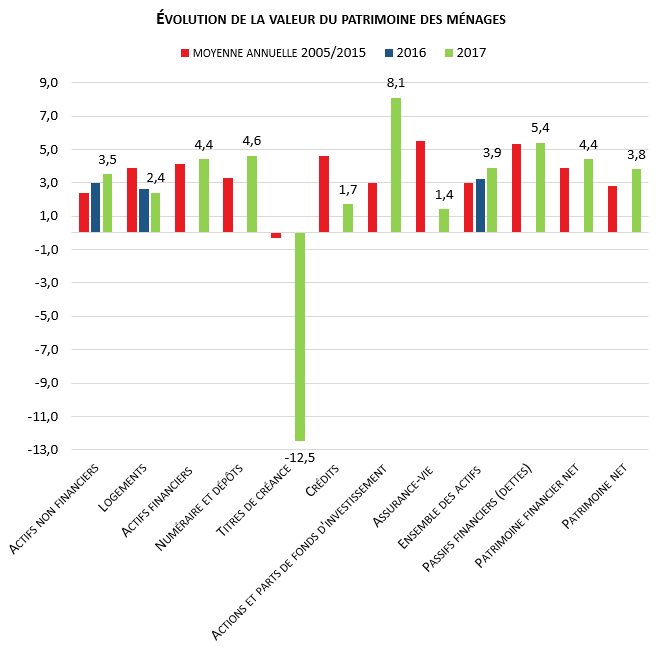

Fin 2017, le patrimoine économique national net s’élève à 14 762 milliards d’euros, soit l’équivalent de 7,9 fois le produit intérieur net de l’année. En 2017, sa progression a été de + 3,7 % après + 2,7 % en 2016. Ce sont les ménages et les entreprises qui ont été responsables de cette progression. Le patrimoine non financier a connu une valorisation de 3,9 % en 2017 après + 3,1 % en 2016, notamment celle du patrimoine en terrains bâtis, logements et autres constructions.

11 500 milliards d’euros de patrimoine pour les ménages

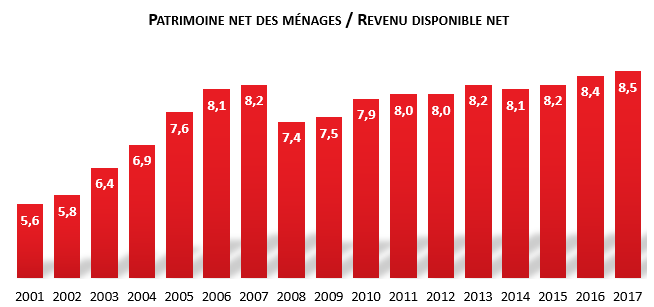

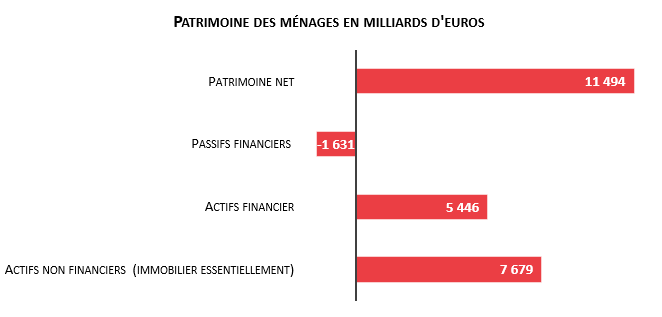

Les ménages français possédaient, en 2017, 11 494 milliards d’euros de patrimoine, soit une moyenne de 171 000 euros par habitant. Fin 2017, ce patrimoine représentait 8,5 années de revenus (revenus disponibles bruts). Comparé à fin 2016 (8,4), ce rapport n’a guère progressé. En revanche, il a fait un bond en avant sur plus longue période. Il était par exemple de 7,6 en 2005 et de 5,6 en 2001. À la sortie de la Seconde Guerre mondiale, il ne représentait que quelques mois de revenus.

Source : INSEE

Le patrimoine des ménages est constitué pour les deux tiers d’actifs non financiers, pour l’essentiel immobiliers. En 2017, ce patrimoine immobilier augmente de 3,3 %, après + 2,9 % en 2016. Cette accélération est la conséquence du dynamisme du marché immobilier. Les prix des logements anciens ont progressé de + 3,3 %. Au total, le patrimoine non financier des ménages s’accroît de 3,5 % en 2017 pour s’établir à 7 679 milliards d’euros. Cette hausse est aussi supérieure à la moyenne des dix années précédentes (+ 2,4 % par an entre 2005 et 2015).

Source : INSEE

Le patrimoine financier net (dettes déduites) des ménages a atteint 3 815 milliards d’euros en 2017. Il a enregistré une hausse de 4,4 % (+2,6 % en 2016).

L’assurance vie représente de loin le principal placement des ménages (plus de 1 900 milliards d’euros avec les produits d’épargne retraite). Le deuxième grand poste de placement est constitué du numéraire et des dépôts avec près de 1 500 milliards d’euros.

Les actifs financiers des ménages ont connu une augmentation de leur encours de 4,4 %, après + 3,4 %. En 2017, l’encours en numéraire et dépôts a progressé de 4,6 %, après + 4,1 % en 2016. Les ménages continuent à privilégier les placements en livrets aux placements à risque. Les placements sur les dépôts à vue restent dynamiques avec en encours qui dépasse 400 milliards d’euros. En 2017, le poids des actions et des parts de fonds d’investissement a augmenté du fait de la bonne tenue de la bourse. La hausse de l’encours a été de 8,1 % après + 4,9 %).

Au passif, l’encours de crédits croît de 5,4 %, après + 4,3 % en 2016, soutenu par le dynamisme du marché de l’immobilier.

Source : INSEE

Le patrimoine net des sociétés non financières en augmentation

En 2017, la valeur nette des sociétés non financières a augmenté de 3,9 % pour s’élever à 2 517 milliards d’euros. Le patrimoine non financier a atteint 4 740 milliards d’euros en hausse de 4,7 %. Cette progression est imputable à la reprise de l’investissement (+ 5,0 %). Elle est également portée par les dépenses en droits de propriété intellectuelle (notamment en logiciels et bases de données). Le dispositif temporaire de suramortissement en vigueur jusqu’au 14 avril 2017 a contribué à l’augmentation de l’investissement. En outre, les sociétés non financières ont également profité de la hausse des valeurs immobilières (+ 4,2 %).

En 2017, les actifs financiers des sociétés non financières représentaient 8 829 milliards d’euros. Elles ont augmenté, en 2017, de 10,2 %. Cette hausse s’explique principalement par des gains de détention plus importants sur les placements en actions et parts de fonds d’investissement (+ 13,8 % après + 7,6 %). Les placements en numéraire et dépôts progressent également de manière significative (+ 9,3 % en 2017 après + 7,6 %).

Les actifs des sociétés non financières ont connu de ce fait une augmentation de 8,2 % en 2017, après + 5,4 % en 2016. L’endettement sous forme de crédit continue, par ailleurs d’augmenter à un rythme soutenu en 2017 (+ 4,7 % après + 4,6 %). En revanche, le passif en obligations des SNF évolue peu, après une forte hausse en 2016 (+ 1,9 % après + 7,2 %), en raison d’une moindre progression des émissions nettes et d’effets de valorisations négatifs induits par la remontée des taux d’intérêt à long terme. Les fonds propres des sociétés non financières ont atteint près de 9 300 milliards d’euros, soit l’équivalent de 9,8 fois la valeur ajoutée nette des SNF.

De leur côté, le patrimoine des sociétés financières est plutôt en baisse. Ce patrimoine, dont le bilan est essentiellement composé d’actifs et de passifs financiers, s’élevait à 561 milliards d’euros pour un total d’actifs détenus de 14 546 milliards d’euros. Il baisse (-8,4 %), après une progression de 14,8 % en 2016. Le stock de passifs financiers des sociétés financières s’accroît davantage que celui des actifs financiers. En revanche, leurs actifs non financiers (292 milliards d’euros en 2017) accélèrent à + 7,3 %, après une hausse de 5,5 % en 2016.

L’encours de crédits octroyés par les sociétés financières augmente de 3,8 %, contre + 4,5 % en 2016. En particulier, les crédits aux ménages et aux SNF se renforcent, favorisant l’investissement et la progression des transactions immobilières. Le passif des sociétés financières augmente plus rapidement en 2017 (+ 5,6 % après + 3,9 %). Nourri par l’accélération des dépôts des ménages et des SNF (+ 5,9 % après + 5,1 %), le montant en numéraire et dépôts des passifs nets des actifs s’élève à 2 565 milliards d’euros en 2017. Cette dynamique contribue à la croissance de la masse monétaire au sens large (M3), demeurée robuste fin 2017.

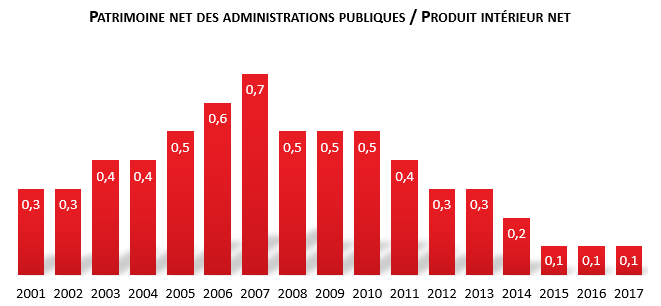

Légère augmentation du patrimoine des administrations publiques

Le total des actifs financiers des administrations publiques s’est redressé de 5,6 % en 2017 et s’établit à 1 305 milliards d’euros en 2017, après une baisse de 1,6 % en 2016. L’encours en actions et parts de fonds d’investissement accélère (+ 5,6 % en 2017 après + 2,2 %), à la suite des effets de valorisation plus importants en 2017. Il représente 44 % du total des actifs financiers des administrations publiques fin 2017.

Le passif des administrations publiques croît plus lentement en 2017 qu’en 2016 (+ 2,2 % après + 4,1 %). Mode principal de financement des administrations publiques, les titres de créance constituent 71 % du passif total en 2017. L’encours de titres de créance au passif des administrations publiques ralentit nettement malgré la hausse des émissions nettes (+ 71,7 milliards d’euros en 2017, après + 61,3 milliards en 2016). Ce ralentissement reflète la hausse des taux à long terme qui induit une dépréciation des titres déjà émis en valeur de marché (-41,7 milliards d’euros en 2017). Le taux des emprunts d’État à 10 ans est notamment passé de 0,68 % fin 2016 à 0,79 % fin 2017. Au total, la dette publique en valeur de marché augmente de 1,1 % en 2017, contre + 3,2 % pour la dette au sens de Maastricht, mesurée en valeur nominale.

En 2017, la hausse du patrimoine non financier des administrations publiques s’accentue (+ 3,3 % après + 2,1 %). L’encours s’établit à 2 028 milliards d’euros. Ceci s’explique par les effets prix sur les terrains et les bâtiments hors logements qui représentent 82 % des actifs non financiers des administrations publiques. La hausse du patrimoine non financier des administrations publiques est également imputable au rebond de l’investissement (+ 3,1 % en 2017 contre + 0,3 % en 2016), notamment en bâtiments résidentiels et autres ouvrages de génie civil. A contrario, la baisse de l’investissement en matériel militaire est due à la diminution des livraisons de systèmes d’armes.

Au total, après six années de baisse, le patrimoine net des administrations publiques repart à la hausse en 2017 (+ 53,8 %) pour s’établir à 190 milliards d’euros. Cela résulte pour l’essentiel d’effets de valorisation.

Source : INSEE

La taxation du patrimoine, une question bien délicate

L’objectif numéro un des prélèvements obligatoires est de procurer des ressources aux pouvoirs publics. Certes, à cet objectif a été associé au fil du temps le soin de corriger les inégalités de revenus et de fortune à travers des dispositifs de redistribution. Cette pratique met à mal le principe de neutralité fiscale selon lequel un impôt, une taxe, une cotisation, doit autant que possible ne pas influencer les comportements économiques des contribuables. La taxation du capital a toujours été, en France, perçue comme un moyen efficace de corriger les inégalités comme en témoigne le succès des thèses de l’économiste Thomas Piketty. Le patrimoine est beaucoup plus mal réparti que les revenus en raison des phénomènes d’accumulation qui tiennent au niveau de richesse initial mais aussi à l’âge. De ce fait, si l’écart de revenus est de 3,5 % entre les 10 % les plus pauvres et les 10 % les plus modestes, il atteint plus de 627 en matière de patrimoine. Les 10 % les plus pauvres possèdent en moyenne seulement 4 300 euros d’actifs alors que les 10 % les plus riches cumulent un patrimoine de 595 000 euros. La soif égalisatrice française déjà soulignée par Alexis de Tocqueville s’illustre avec le souhait de la réinstauration d’un impôt sur la fortune. Ce dernier jouait un rôle très faible dans la redistribution du capital. En la matière, ce rôle est assuré par les droits de succession et également par l’impôt sur le revenu (taxation des plus-values). La réduction des inégalités de fortune depuis le début du XXe siècle a été très importante du fait de l’accentuation de la pression fiscale sur les détenteurs de capitaux.

En matière de taxation du patrimoine, le point clef pour les gouvernements est de veiller à ce que les prélèvements ne détruisent pas l’assiette sur laquelle ils sont assis. Il faut veiller à ne pas se placer sur la mauvaise pente de la courbe de Laffer en provoquant de la part des contribuables des effets de renoncement au travail ou au maintien du capital ou encore des effets pervers comme le travail au noir ou la dissimulation.

L’accumulation en chaîne d’impôt frappant à plusieurs niveaux est susceptible de provoquer une rentabilité négative surtout en ce qui concerne le capital. Il faut, en la matière, prendre en compte l’évolution des rendements sur lesquels les contribuables n’ont pas obligatoirement la main. Les revenus issus des placements sont fonction de considérations extérieures aux contribuables, les taux d’intérêt, la réglementation des loyers, les dividendes. Or, les prélèvements qui concernent le stock ne prennent pas en compte l’évolution des rendements.

Le patrimoine, qu’il soit immobilier ou mobilier, fait l’objet d’une lourde taxation en France. Tous les aspects du patrimoine donnent lieu à imposition. L’acquisition est soumise à impôts (droits de mutation à titre gratuit ou onéreux), la possession (taxes foncières, taxe d’habitation, IFI), les revenus (prélèvements sociaux et impôt sur le revenu) et les plus-values en cas de revente (prélèvements sociaux et impôt sur le revenu).

Longtemps a prévalu l’idée que le patrimoine devrait être traité fiscalement de manière distincte du travail pour éviter une double imposition. En effet, les revenus qui permettent la constitution font l’objet d’une imposition au moment de leur constitution. Les revenus du capital peuvent être soumis à des prélèvements en amont. Ainsi, l’avoir fiscal avait été institué en faveur des dividendes pour prendre en compte le fait qu’ils sont au préalable soumis à l’impôt sur les sociétés. Au début des années 2010, l’idée que les revenus du patrimoine devaient être taxés comme ceux du travail s’est imposée. Dans les faits, le patrimoine et ses revenus ont été assujettis à des prélèvements supérieurs à ceux du travail par des effets en cascade. Ainsi, ils ont dû subir les prélèvements sociaux, l’impôt sur le revenu (avec un taux marginal possible de 45 %), l’ISF qui même si c’est un impôt sur la détention, obère par définition les fruits du patrimoine. Pour l’immobilier, il faut ajouter les taxes foncières. Dans certains cas, le taux d’imposition pouvait dépasser 100 %. Dans une période de faibles rendements financiers, l’ISF dont le taux marginal était de 1,8 % pouvait absorber la totalité des revenus. Il était alors par nature antiéconomique car destructeur de capital. Ces taux exorbitants incitaient les contribuables à s’expatrier, à optimiser au mieux leur situation fiscale en France ou à rechercher des produits à forts rendements qui ne sont pas obligatoirement les plus efficients pour l’économie.

L’épargne est donc une renonciation à la consommation. C’est un acte courageux ! Il repose sur la confiance que l’argent non utilisé aujourd’hui, existera demain avec si possible un gain. Si ce dernier est amené à plus ou moins disparaître du fait du changement de législation, d’une augmentation des impôts et des taxes, la confiance disparaît. La tentation est alors de laisser dormir son argent sur les comptes courants ou pour les plus fortunés d’opter pour des cieux plus cléments.

ISF, Repose en paix !

L’édito mensuel de Jean-Pierre Thomas, Président du Cercle de l’Épargne

Les « gilets jaunes » ont placé au cœur du débat public l’Impôt de Solidarité sur la Fortune quand bien même leurs revendications initiales concernaient le niveau de vie et les taxes sur l’énergie. L’ISF est un symbole et dans un pays où l’égalitarisme est une véritable religion, il était évidemment risqué de s’attaquer à cet impôt qui, par ailleurs, n’a pas disparu en raison du maintien de l’imposition des biens immobiliers. Si la lutte des classes fait aujourd’hui un peu « old school », son esprit demeure vivace dans notre pays. Le riche demeure un suspect. Sa fortune est bien souvent perçue comme une injustice. Elle est la conséquence d’un enrichissement au détriment d’autrui, d’une malhonnêteté. Elle est rarement imputée à un savoir-faire, à une compétence particulière, à une intelligence. Le riche est d’autre part accusé de vouloir s’affranchir des règles fiscales. Pour autant, 10 % des contribuables acquittent 70 % de l’impôt sur le revenu et 1 % le quart. Mais rien n’y fait, les riches car ils le sont doivent payer. Il y a eu en 1936 les 200 familles, aujourd’hui, il y a les contribuables redevables de l’ISF, moins de 350 000. Les arguments rationnels en faveur de la suppression de l’impôt sur le capital n’ont pas de prise auprès de personnes qui ne l’acquittent pas. À ce titre, 70 % des ménages sont favorables à son rétablissement. Il faut convenir que 29 % qui par nature ne le paient pas sont contre… Les partisans de l’ISF imaginent viser les milliardaires, les grands capitaines d’industrie ou de l’Internet. Or, il y a bien longtemps que ces derniers ont opté pour d’autres cieux. Ce qui compte, c’est le symbole. Peu importe que la France soit le pays qui taxe le plus le capital ! C’est bien connu, nous sommes plus intelligents que le reste du monde. De même, il est spécieux d’affirmer qu’en période de taux d’intérêt bas et de marchés financiers chaotiques, l’ISF pourrait aboutir à une destruction de son assiette. Les riches peuvent payer et ils seront toujours plus riches que les pauvres ! Ils ne font pas pleurer les Français modestes avec leur histoire d’argent. Et puis, depuis que l’ISF a été supprimé, les riches ne réalisent plus de dons aux fondations et aux bonnes œuvres. Ils sont égoïstes. Dans les faits, les réductions d’impôt dont bénéficiaient les riches afin de diminuer le poids de l’ISF étaient payées par l’ensemble des contribuables. C’est finalement l’État qui subventionnait les associations et fondations en tout genre.

Faut-il donc exhumer l’ISF ? Le Gouvernement a demandé une évaluation sur les effets de sa suppression qui date, il faut le rappeler du 1er janvier 2018. Que pouvons-nous attendre d’un rapport réalisé à la va-vite ? Qui peut imaginer que les Français qui se sont délocalisés sont revenus dès l’annonce de la suppression de l’ISF sur les biens mobiliers ? Au regard de notre instabilité fiscale, ils ont certainement raison d’attendre un peu. Les faits en cours semblent leur donner raison. En matière d’épargne, la confiance se construit sur la durée mais se détruit en un jour. Le Gouvernement a affirmé que la modification de cet impôt était censée favoriser le financement des entreprises et la création d’emplois. Ce raisonnement est assez scabreux. En effet, les contribuables sont libres de l’usage de l’argent qui n’a pas été prélevé. Cela vaut pour les Français moyens comme pour les riches. Ils peuvent investir, épargner ou consommer. Dans tous les cas, cela peut être productif pour l’économie. Mais tracer l’argent issu du non-paiement de l’ISF est assez irréaliste et n’a que peu d’intérêt. Ce sont les opportunités de placement, le climat de confiance, la stabilité de législation qui permettront un accroissement des placements en faveur des entreprises.

La distinction « biens immobiliers / biens mobiliers » apparaît bien virtuelle. En effet, opposer le bâti et l’économie dite réelle est assez artificiel. Acheter une action sur le marché secondaire n’est guère plus productif qu’acheter un logement ancien. Investir dans du locatif neuf contribue à la croissance en permettant de financer toute une gamme de métiers. Pour surmonter la question de la taxation du capital, nous pourrions avoir une idée saugrenue, instituer un impôt général sur le patrimoine. Tous les ménages seraient amenés à effectuer, chaque année, une déclaration de patrimoine comme le font, par ailleurs, les élus dans laquelle ils mentionneraient l’ensemble de leurs biens, fourchettes et couteaux compris. Sur la base de ces déclarations, un prélèvement faible serait institué, autour de 0,1 %. Or, l’État pourrait récupérer ainsi plus de 11 milliards d’euros, soit deux fois plus que l’ex ISF. Les Français seraient, après quelques années d’expérimentation, peut-être disposés à demander la suppression de cet impôt comme ils le firent en 2000 pour la vignette automobile.

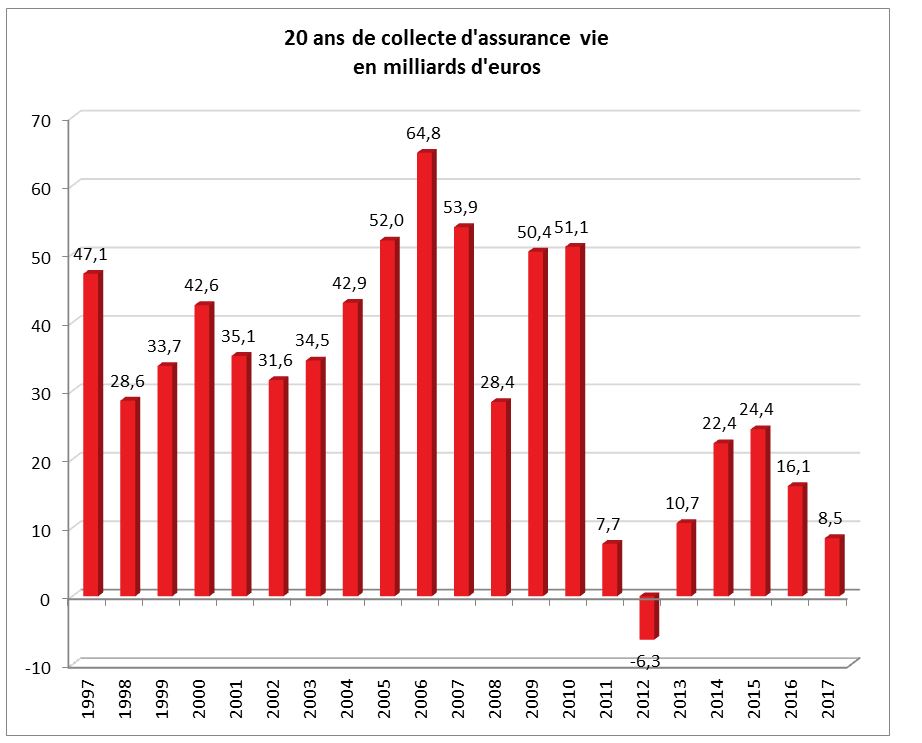

Assurance vie : un bon cru 2018 malgré un trou d’air en décembre

Paris, le 4 février 2019

COMMUNIQUÉ DE PRESSE

ASSURANCE VIE : RÉSULTAT 2018

Un bon cru 2018 malgré un trou d’air en décembre

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie a conforté, en 2018, sa place, de premier placement des Français avec un encours de 1 700 milliards d’euros, en croissance de 1 % par rapport à fin 2017. La collecte nette 2018 s’est élevée à 22,4 milliards d’euros selon la Fédération Française de l’Assurance. C’est le meilleur résultat depuis 2015.

Un mois de décembre en creux

Le mois de décembre a été marqué par une décollecte de 600 millions d’euros. C’est le seul mois de l’année 2018 a à avoir connu un résultat négatif. Il fallait remonter au mois de novembre 2017 pour enregistrer un recul de la collecte. Décembre réussit moyennement à l’assurance vie. Lors de ces dix dernières années, l’assurance a enregistré à cinq reprises une décollecte en décembre. Cette tradition est en partie liée à des opérations d’arbitrage que les ménages réalisent au profit des produits défiscalisés (PERP, FCPI, Sofica, etc.). Cette année, avec l’année blanche liée à l’introduction du prélèvement à la source, d’autres facteurs ont joué en défaveur de la collecte. Elle s’inscrit, avant tout, dans un contexte économique, social et financier difficile. Les cotisations ont fortement baissé passant de 11,8 à 10,5 milliards d’euros du mois de novembre à décembre quand les prestations ont augmenté en atteignant 11,1 milliards d’euros contre 9,2 milliards d’euros. La souscription des unités de compte s’est repliée en décembre à 2,6 milliards d’euros contre 3,4 milliards d’euros en novembre. Les unités de compte n’ont représenté que 25 % de la collecte contre 28 % en moyenne lors des derniers mois. La baisse des marchés financiers au cours du dernier mois de l’année a dissuadé les ménages à investir sur des produits au capital non garanti. Au-delà de la situation des marchés, les épargnants ont opté pour l’attentisme en limitant leurs versements. Les difficultés d’accès aux agences bancaires et des compagnies d’assurance ont pu également peser sur la collecte.

L’année 2018, un bon cru !

L’assurance vie a, au-delà de la contre performance de décembre réalisé une très bonne année. Elle a bénéficié du moindre engouement des ménages pour l’épargne logement et de la baisse des transactions immobilières. Par ailleurs, les Français étaient en mode épargne en 2018. En effet, le taux d’épargne a augmenté en cours d’année pour atteindre 15,6 % du revenu disponible brut au troisième trimestre.

Du fait de besoins moins importants et d’une volonté de conserver un volant d’épargne plus important, les prestations et rachats sont ainsi en recul à 117,7 contre 126,3 milliards d’euros en 2017.

L’assurance vie n’a pas pâti de la diminution du rendement des fonds euros, de la hausse de l’inflation ainsi que de l’introduction du prélèvement forfaitaire unique et de la volatilité des marchés. Les unités de compte ont représenté sur l’ensemble de l’année plus de 28 % de la collecte qui a atteint 140 milliards d’euros.

Bien connue des ménages, l’assurance vie capitalisé sur ses atouts, la garantie en capital, facteur de sécurité, son importante liquidité et sa souplesse de gestion. Possédée par 42 % des ménages, elle reste le placement des classes moyennes, des classes aisées et des plus de 45 ans.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Pouvoir d’achat des européens : petite hausse du revenu réel des ménages par habitant en zone euro

Selon les données recueillies par l’office statistique européens, le revenu réel des ménages par habitant est en voie de décélération en zone euro. Ainsi, sur le troisième trimestre il a augmenté de 0,3% , après une hausse de 0,4% au trimestre précédent. En revanche, dans l’Union européenne à 28 , la hausse du revenu réel des ménages affiche une belle progression (+0,8 % au troisième trimestre 2018, après une hausse de 0,4% au trimestre précédent).

Dans le même temps, la croissance de la consommation réelle des ménages par habitant est plus ténue. En zone euro, la progression est de + 0,1 % sur le troisième trimestre 2018, après une hausse de 0,2% au deuxième trimestre 2018 quand dans l’UE28, la progression est respectivement de 0,4%, après une hausse de 0,2%

Une croissance poussive pour la France en 2018

Paris, le 30 janvier 2019

COMMUNIQUÉ DE PRESSE

Une croissance poussive pour la France en 2018

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La croissance de l’économie française s’est élevée en 2018 à 1,5 % contre 2,3 % en 2017. Les experts économiques avaient espéré, en début d’année dernière, une croissance de 1,7 %. Cette décélération n’est pas imputable exclusivement aux « gilets jaunes ». En effet, le ralentissement de l’économie s’est amorcé dès le premier semestre, la reprise constatée au second n’ayant pas été suffisante pour compenser le retard accumulé. Malgré tout, la crise des « gilets jaunes » s’est fait ressentir sur la consommation du dernier trimestre et tout particulièrement sur celle de décembre. En 2018, le commerce extérieur a joué positivement sur la croissance. L’investissement, de son côté, a connu une moindre croissance en grande partie en raison des ménages qui ont ralenti leurs achats immobiliers.

Avec un taux de croissance de 1,5 %, la France renoue avec un rythme plus poussif qui est le sien depuis la crise de 2008. Il faut néanmoins signaler que ce résultat n’est pas catastrophique au regard du contexte français et international. Les tensions entre la Chine et les États-Unis, la hausse du cours du pétrole au premier semestre, les incertitudes européennes ont pesé sur les résultats économiques. Il n’en demeure pas que cette croissance est insuffisante pour permettre une décrue notable du chômage.

Source : INSEE

Une croissance au 4e trimestre moins décevante que prévue

Du fait des blocages provoqués par les « gilets jaunes », certains s’attendaient à une croissance nulle au dernier trimestre. Or, cette dernière est restée stable par rapport à celle du 3e trimestre, +0,3 %. Ce résultat est d’autant plus remarquable que la consommation a été étale du mois d’octobre au mois de décembre.

Source INSEE

La croissance de la consommation des ménages en léger recul

Sur l’ensemble de l’année, la consommation des ménages a moins progressé qu’en 2017, +0,8 % contre +1,1 %. Les ménages ont subi au cours du premier semestre une érosion de leur pouvoir d’achat provoquée par l’augmentation des prélèvements obligatoires et par la hausse des prix. Le rattrapage de la consommation attendu à la fin de l’année n’a pas eu lieu en raison du contexte social.

En 2018, la consommation en produits alimentaires et en énergie a reculé (respectivement -1,2 % et -0,8 %). Les achats de services sont, en revanche, restés dynamiques (+1,5 % en 2018 contre +1,6 % en 2017) quand ceux des biens fabriqués se sont ralentis (respectivement 1,1 % et 2,6 %).

Pour le dernier trimestre, la consommation des ménages a été étale. Si elle est restée positive pour les services (+0,5 %), elle a diminué pour les biens fabriqués (-1,2 %). Les difficultés d’accès aux centres commerciaux peuvent expliquer ce résultat. Au cours du dernier mois de l’année, la consommation en biens des ménages a même reculé de 1,5 %. Sur le 4e trimestre, le repli est de 0,7 %. Pour le mois de décembre, la baisse s’explique en partie par le recul des achats de produits énergétiques.

Essoufflement de la croissance de l’investissement

En 2017, l’investissement avait été un moteur de la croissance. En 2018, il s’est un peu essoufflé. En effet, son taux de croissance est passé de +4,7 % en 2017 à +2,9 % en 2018. Le repli a été plus marqué pour les ménages que pour les entreprises.

L’investissement des entreprises non financières a augmenté de 3,9 % contre 4,4 % en 2017. Au dernier trimestre, le résultat est assez moyen avec une progression de 0,3 %. Les dépenses d’investissement des administrations publiques ont cru de 0,7 % en 2018 contre 1,6 % en 2017. Comme trois quarts des investissements publics sont réalisés par les collectivités locales, cette moindre progression peut s’expliquer par les difficultés budgétaires auxquelles elles sont confrontées. L’investissement public pourrait se ralentir en 2019 avec la proximité des élections municipales qui n’incitent pas les élus à s’engager dans des travaux.

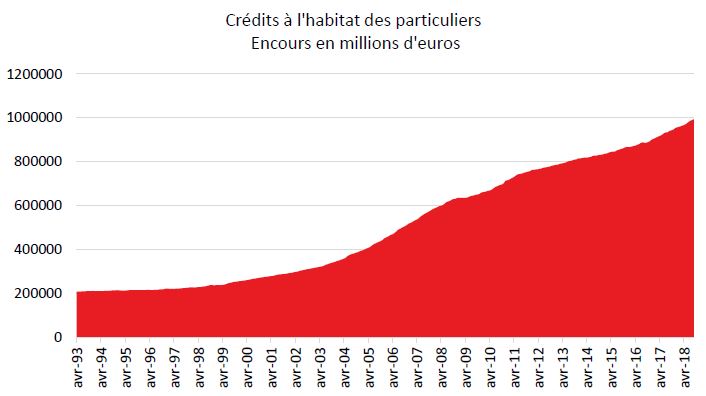

L’investissement des ménages n’a progressé que de 2 % après une hausse de 5,6 % en 2017. Les deux derniers trimestres de l’année ont même été marqués par un recul (-0,1 % au 3e et -0,4 % au 4e). Les ménages ont réduit leur effort pour l’immobilier du fait des prix de plus en plus élevés, de la rareté de l’offre et en raison de la montée des incertitudes. Ils ont privilégié les placements financiers. Le Livret A et surtout l’assurance vie ont profité de ce changement de comportement.

Le commerce extérieur a été porteur en 2018

Le commerce extérieur a contribué positivement à la croissance à hauteur de 0,6 point en 2018 contre +0,1 point en 2017. Les exportations ont augmenté de 3,1 % contre +4,6 % en 2017 mais dans le même temps la croissance des importations a décéléré (+1,1 % contre +3,1 %). Comme les années précédentes, les résultats du commerce extérieur dépendent des livraisons de matériels de transports (avions en particulier).

De 2018 à 2019, le poids des fondamentaux et des incertitudes

Compte tenu des fondamentaux de l’économie française (démographie, gains de productivité, investissement de ces dernières années), le taux de croissance de 1,5 % constaté en 2018 n’est pas anormale même s’il n’est pas satisfaisant. Certes, au regard du retard accumulé depuis dix ans, il peut être jugé décevant. Il ne permet pas de compenser les manques à gagner accumulés. L’économie française est toujours pénalisée par l’étroitesse de son secteur productif. Le taux d’emploi demeure faible en France (65 % contre 76 % en Allemagne). Le positionnement moyenne gamme de la production française constitue toujours un handicap au regard de ses coûts élevés en liaison avec un niveau record à l’échelle européenne de dépenses publiques.

Pour 2019, l’économie française devrait bénéficier d’un regain de la consommation rendu possible par le ralentissement de la hausse des prix et par le plan sur le pouvoir d’achat décidé par le Président de la République Emmanuel Macron au mois de décembre. La diminution du cours du baril devrait également favoriser la consommation ainsi que diminuer le montant des importations. Le ralentissement de la Chine et surtout celui de l’Allemagne, s’il était confirmé, seraient préjudiciables à la croissance française. Il faudra également prendre en compte éventuellement l’impact d’un Hard Brexit. L’agroalimentaire, l’industrie des transports et celle des médicaments risquent d’être pénalisés en cas d’absence d’accord entre l’Union européenne et le Royaume-Uni d’ici le 29 mars.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Epargne: où dort l’argent des Français ?

Sud Ouest revient sur la croissance constatée des comptes courants ces dernières années et reprend l’analyse de Philippe Crevel, directeur du Cercle de l’Epargne pour expliquer ce phénomène.

Et si l’Etat apprenait à compter ?

Dans une tribune portant sur la dette et la dépense publique, l’économiste Jean-Yves Archer évoque l’impérieuse nécessité de réduire les dépenses publiques. Cet effort doit, selon l’auteur de la tribune passer par une refonte du calcul prévisionnel public qui conduit au gonflement de la dette et de la pression fiscale. S’appuyant notamment sur les propos tenus par le Directeur du Cercle de l’Epargne il rappelle que le ralentissement de la croissance va induire mécaniquement une forme d’impasse budgétaire au cours de 2019.

Epargne retraite : que faire en attendant la loi Pacte ?

Dans Les Échos, Laurence Delain consacre un article à la mutation de l’épargne retraite souhaitée par le Gouvernement dans le cadre du PACTE. Elle cite à cette occasion Philippe Crevel, directeur du Cercle de l’Epargne pour évoquer l’avenir des produits existants.

Légère embellie sur le terrain du chômage fin 2018

Après deux trimestres de hausse, le chômage recule à nouveau en France. En France métropolitaine, le nombre de demandeurs d’emploi en catégorie A baisse de 1,1 % (–38 200) au quatrième trimestre 2018 et de 1,5 % sur un an. Le nombre de personnes inscrites à Pôle emploi et tenues de rechercher un emploi (catégories A, B, C) s’établit à présent à 5 605 000 sur la métropole dont 3 418 600 personnes sont sans emploi (catégorie A).

Sur l’ensemble du territoire (avec les départements-régions d’outre-mer, hors Mayotte), le recul est comparable(-1,1 % sur le trimestre et -1,4 sur un an). Ainsi, le nombre de demandeurs d’emploi s’élève à présent à 3 676 500 pour la catégorie A quand, toutes catégories confondues, il s’établit, fin 2018, à 5 915 700, en recul de 0,8 % sur ce trimestre (soit 47.800 personnes demandeurs en moins) et de 0,2 % sur un an. Ce recul attendu, fait suite à deux trimestres de hausse avec respectivement +0,2% au deuxième trimestre et +0,4% au troisième.

Dans le détail, l’évolution pour les demandeurs de catégorie B,C,D et E est plus contrastée que celle des catégories A. Les personnes exerçant une activité réduite courte (catégorie B) diminue de 2,8 % par rapport au trimestre précédent quand celui des personnes en activité réduite longue (catégorie C) croît de 1,1 %. Pôle emploi comptepar ailleurs 632 100 demandeurs de catégorie D et E, qui correspondent aux personnes inscrites à Pôle emploi sans être tenues de rechercher un emploi qui s’établissent. Parmi eux, le nombre d’inscrits en catégorie D en hausse de 5,4 % quand celui des inscrits en catégorie E diminue de 1,6 %.

2018 permet à la France d’afficher pour la troisième année successive une baisse du nombre de ses chômeurs. Pour 2019 les perspectives semblent moins favorables à en croire les prévisions des différents organismes tant nationaux qu’internationaux qui prédisent un ralentissement de la croissance mondiale en lien avec la guerre économique qui plombe de nombreux pays moteurs tel que la Chine ou l’Allemagne. Pour autant, le Gouvernement maintient son objectif de ramener à 7 % le taux de chômage d’ici à la fin du quinquennat.

Malgré un rendement faible, la collecte du Livret A ne faiblit pas

Dans cet article paru dans le journal Le Monde, Philippe Crevel, directeur du Cercle de l’Epargne explique les raisons de la bonne tenue du Livret A malgré un rendement rogné par l’inflation.

Malgré un taux inférieur à l’inflation, le Livret A séduit toujours

En 2018, les épargnants ont privilégié la sécurité ce qui a permis au Livret A d’afficher une collecte annuelle de plus de 10 milliards d’euros malgré un rendement réel négatif. Le Revenu reprend dans cet article l’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne.

Livret A : 2018, une nouvelle année à plus de 10 milliards d’euros

Dans Investir, le directeur du Cercle de l’Epargne explique les raisons du succès du Livret A sur l’année 2018.

Le Livret A résiste au plongeon spectaculaire de sa rémunération

Bilan positif pour le Livret A en 2018 malgré un rendement réel négatif. Un résultat qui selon Philippe Crevel, Directeur du Cercle de l’Epargne par la nécessité de relativiser la notion de rendement réel. « Le rendement d’un produit d’épargne avec l’évolution d’un panel de biens et de services ne sont pas totalement comparables ».

Plus de précision dans cet article publié dans Les Echos.

2018, une bonne année pour le Livret A

Paris, le 22 janvier 2019

COMMUNIQUÉ DE PRESSE

Résultat du mois de décembre et de l’année 2018

2018, une bonne année pour le Livret A

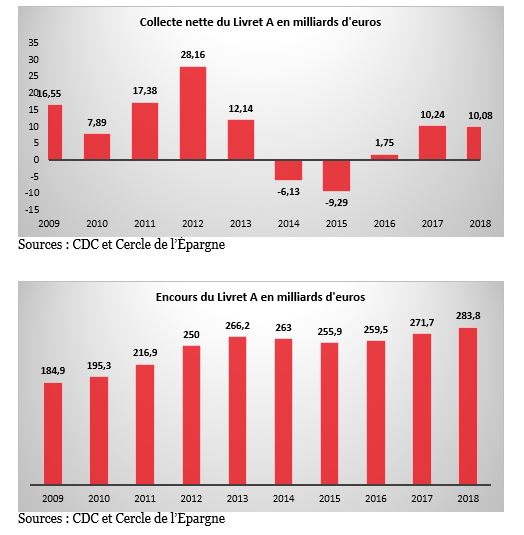

Le Livret A a fêté dignement ses deux cents ans avec une collecte de 10,08 milliards d’euros sur l’ensemble de l’année 2018, soit à peine moins qu’en 2017 (10,24 milliards d’euros). Le produit d’épargne préféré des Français a démontré, une fois de plus, sa résilience. Ni le faible rendement de 0,75 % qu’il offre depuis le 1er août 2015, ni le regain de l’inflation qui a atteint sur l’année 1,8 % ne l’auront pénalisé.

2018, une année plurielle pour le Livret A

L’année 2018 a été plurielle. Jusqu’en août, la collecte a été abondante avant de connaître un passage à vide en septembre et octobre. En novembre et en décembre, la collecte est redevenue positive tout en restant mesurée. En effet, pour le dernier mois de l’année, le Livret A a enregistré une collecte de 540 millions d’euros faisant suite à celle de 670 millions de novembre. 2018 a ainsi ressemblé à 2017. Les ménages épargnent au premier semestre et dépensent au cours du second du fait des dépenses de rentrées scolaires et des impôts. Il sera intéressant d’analyser sur l’évolution de la collecte en 2019 les effets de la mise en place de la retenue à la source et de la suppression, pour 80 % des ménages, de la taxe d’habitation.

Le résultat du mois de décembre 2018 est assez conforme à la tradition. Lors de ces dix dernières années, une seule décollecte a été enregistrée, en 2017. Le dernier mois de l’année donne, en effet, lieu à des versements de primes. Les fêtes de fin d’année sont également l’occasion pour les parents et les grands-parents de doter les Livrets de leurs enfants ou petits-enfants. Les manifestations ont pu néanmoins freiner les ardeurs des épargnants à se rendre aux guichets pour placer une partie de leurs liquidités.

2018, un bon cru pour le Livret A

Dans un contexte économique et social compliqué, les ménages ont accru, en 2018, leur effort d’épargne, effort qui a profité au Livret A. En période de doute et d’augmentation de l’inflation, les ménages ont traditionnellement tendance à accroître leur poche d’épargne de précaution. Pour faire face à l’augmentation des dépenses à venir, les ménages ont tendance à augmenter leur épargne. Ils peuvent également épargner plus pour compenser la perte de valeur de leur placement (effet d’encaisse). En 2018, les Français ont été plutôt fourmi que cigale, le taux d’épargne ayant atteint au troisième trimestre 15,6 % du revenu disponible brut. L’assurance vie a également profité de ce mouvement et devrait signer une bonne année 2018.

Un nouveau record pour l’encours du Livret A

L’encours du Livret A a atteint un nouveau record fin 2018 à 283,8 milliards d’euros. 2,02 milliards d’euros d’intérêts capitalisés ont été versés aux titulaires contre 1,94 milliard d’euros en 2017.

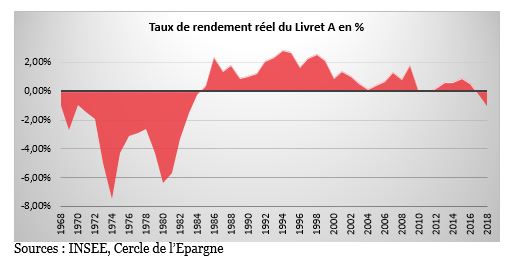

Le triptyque du succès du Livret A a eu raison du rendement réel négatif

Le Livret A peut compter sur son triptyque pour conserver et attirer les épargnants : la liquidité, la sécurité avec la garantie en capital et l’exonération de tout prélèvement.

Ce triptyque a éclipsé le faible rendement qu’offre le Livret A. Pourtant, pour la première fois depuis 35 ans, le rendement réel du Livret A est devenu négatif. En effet, du fait de l’augmentation de l’inflation provoquée par la hausse du cours du pétrole et le blocage du taux à 0,75 % jusqu’en 2020, le rendement réel est sur l’année négatif à hauteur d’un point.

La notion de rendement réel doit être relativisée. Le rendement d’un produit d’épargne avec l’évolution d’un panel de biens et de services ne sont pas totalement comparables. L’épargne, c’est la renonciation à la consommation. La mesure de la rentabilité de l’épargne doit prendre en compte le temps et aussi le processus d’accumulation (la capitalisation, les intérêts accumulés génèrent eux-mêmes des intérêts). Enfin, la performance d’un produit d’épargne doit être comparée à celle des autres placements en intégrant le degré de risque et de liquidité.

En période d’incertitudes, le Livret A est la valeur refuge par excellence. Cette situation ne devrait guère changer au cours de l’année 2019 qui devrait voir refluer l’inflation. Il apparaît donc clairement que le rendement réel de l’épargne à court terme a peu d’impact sur la collecte.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Ralentissement de l’inflation confirmé en décembre

L’indice des prix à la consommation (IPC), s’établit en décembre à 1,6 % sur un an contre 1,9 % en novembre et 2,2 % en octobre. Ce recul lié au ralentissement des prix de l’énergie et des produits manufacturés.

Sur un an, les prix des produits pétroliers sont en net recul (+9,5 % sur un an après +14,7 %) quand la hausse des prix du gaz ralentit après sept mois consécutifs d’accélération (+22,5 % sur un an après +26,2 %). Sur un an, les prix des services augmentent moins vite (+0,9 % en décembre 2018, après +1,0 %) que le mois précédent quand ceux de l’alimentation accélèrent après deux mois de ralentissement : +2,5 % sur un an après +1,9 % le mois précédent. Autre secteur examiné par l’INSEE pour déterminé l’IPC, les prix des produits manufacturés affichent également un recul (−0,5 % après −0,3 %). qui tient à une baisse des prix de l’habillement et chaussures (−0,3 % sur un an après −0,1 %) et des produits de santé (−3,0 % après −2,2 %). Seul secteur en net progression sur un an, l’alimentation dont les prix accélèrent après deux mois de ralentissement : +2,5 % sur un an après +1,9 % le mois précédent.

En décembre, le rebond des prix des services (+0,4 % après −0,3 %) et de l’alimentation (+0,6 % après −0,2 %) a été compensé par un net recul dans le secteur de l’énergie(−2,4 % après −0,7 %) et le repli de ceux des produits manufacturés (−0,2 % après +0,1 %).

Sur le mois de décembre, après correction des variations saisonnières, les prix à la consommation baisse de -0,2 % après -0,1 % en novembre).

Devient-on travailleur indépendant par vocation ?

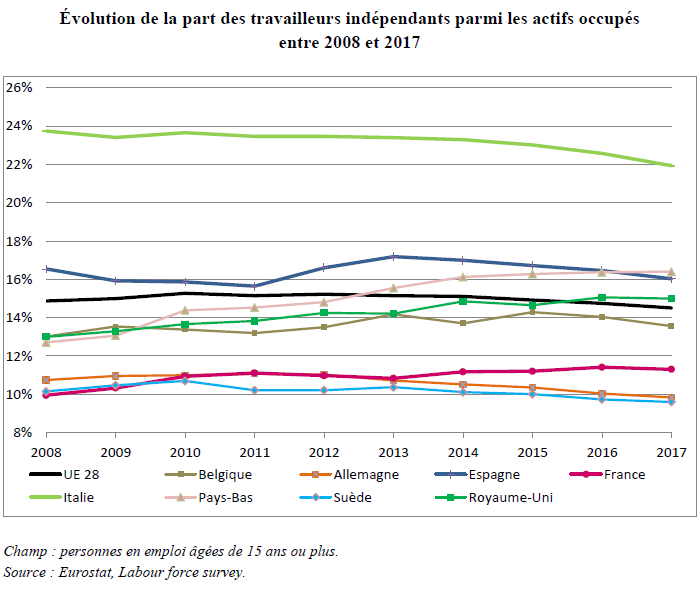

Selon l’office statistique européen, Eurostat, les travailleurs indépendants, représentaient, en 2017, 14,5 % des personnes en emploi. Ainsi, sur les 227,7 millions de personnes âgées de 15 ans ou plus en emploi, 33 millions exerçaient une activité en qualité de travailleur indépendant. Après des années de progression qui tiennent notamment à la flexibilité accrue du marché du travail, on constate un fléchissement de la part des indépendants dans l’emploi total dans de nombreux pays de l’union européenne depuis 2013, à l’exception de la France, des Pays-Bas et du Royaume-Uni.

Évolution de la part des travailleurs indépendants

parmi les actifs occupés entre 2008 et 2017

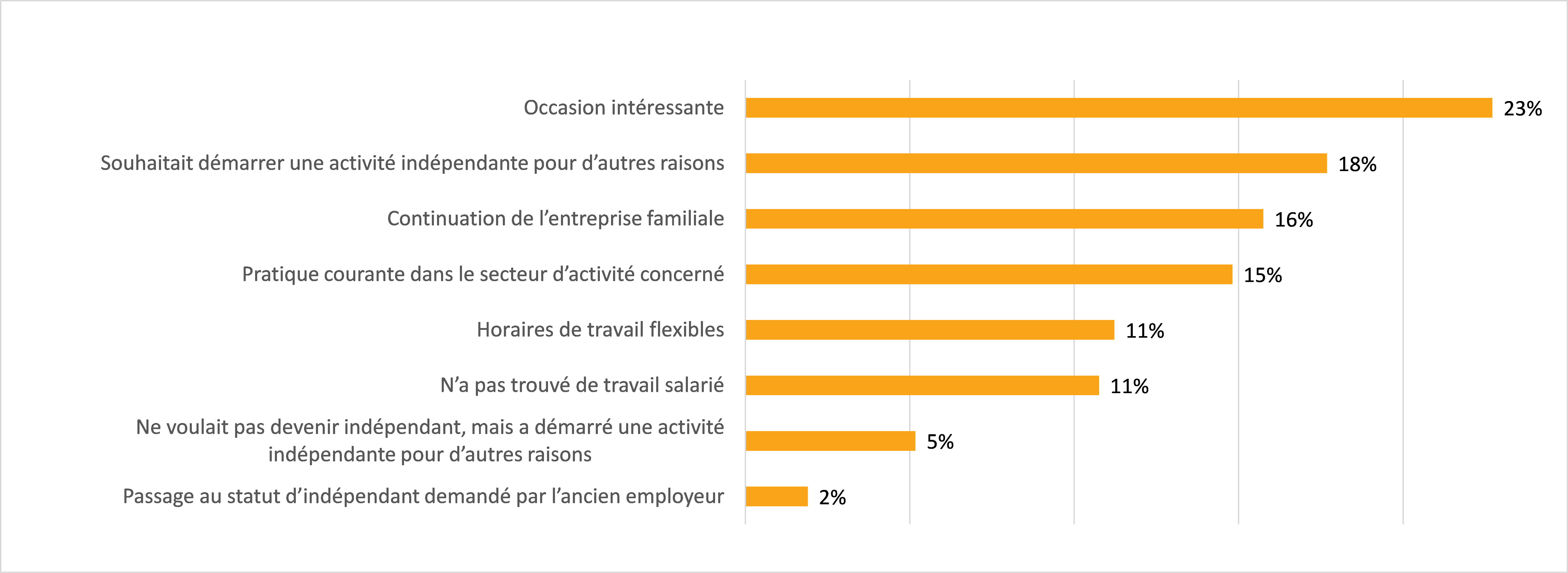

Dans une grande majorité de cas, l’installation en tant qu’indépendant est un acte volontaire de la part des actifs. Ainsi, selon Eurostat, pour 23 % d’entre eux, ce choix est perçu comme une occasion intéressante. Dans 16 % des cas, il est lié à la poursuite d’une activité familiale. Pour 15 % des indépendants, ce statut est choisi afin de pouvoir adapter ses horaires de travail à des contraintes personnelles. 11 % se sont résolus à s’installer à leur compte afin de sortir du chômage et 2 % parce que c’était une exigence de leur ancien employeur.

Raison principale ayant motivé l’accès au statut d’indépendant, 2017, UE

(en % des travailleurs indépendants)

Source : Eurostat

Seulement 28 % des travailleurs indépendants déclarent ne pas avoir rencontré de difficulté pour leur activité. Les pays où les indépendants déclarent avoir rencontré le moins de difficulté pour s’installer sont la République tchèque (44 %), les Pays-Bas (42 %), le Royaume-Uni (41 %), la Suède et l’Allemagne (40 % chacune).

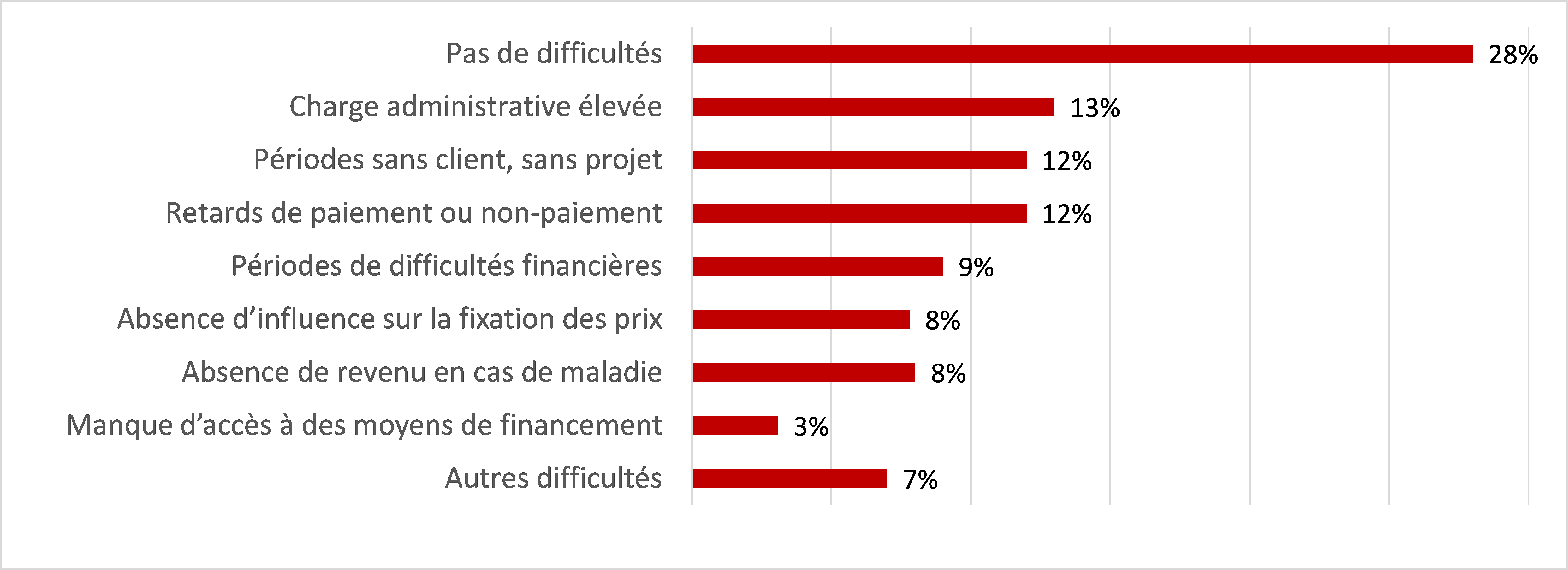

En France, seuls 26 % des indépendants déclarent ne pas avoir rencontré de difficultés. Les Français sont par ailleurs plus nombreux que la moyenne européenne à considérer que les charges administratives constituent un frein à l’entreprenariat (18 % contre 13 % en moyenne en Europe). La France est, dans ce domaine, dépassée par l’Italie, où ce taux atteint le niveau record de 26 %.

Parmi les autres difficultés soulignées par les entrepreneurs européens, figurent les périodes sans client, sans commande ou sans projet (12 %), les retards de paiement ou le non-paiement (12 %), les périodes de difficultés financières (9 %), l’absence d’influence sur la fixation des prix (8 %) et l’absence de revenu en cas de maladie (8 %). 28 % ont déclaré ne pas avoir rencontré de difficultés en tant que travailleur indépendant. Dans trois pays, l’Estonie (30 %), Chypre (24 %) et la Grèce (23 %), les répondants ont le plus souvent indiqué avoir rencontré des « périodes de difficultés financières ».

Principale difficulté rencontrée par les travailleurs indépendants

au cours des douze derniers mois, 2017, UE

(en % des travailleurs indépendants)

Source : Eurostat

En 2017, dans l’Union, 77 % des travailleurs indépendants avaient deux clients et plus et aucun en position dominante, 18 % dépendaient d’un client en position dominante et 4 % n’avaient eu aucun client lors des douze derniers mois.

A lire dans le Mensuel du Cercle N°57 de janvier 2019

Le régime des marins, un ancêtre aux multiples spécificités

Louis XIV se désespérait des défaites de la marine royale face aux flottes espagnoles ou britanniques. Il demanda à son Ministre de la Marine qui était aussi Ministre des Finances de trouver une solution. Celui-ci lui a proposé la mise en place d’un Fonds des Invalides de la Marine, afin d’attirer les meilleurs marins et d’éviter qu’ils ne s’installent comme corsaires ou pire comme pirates. Ainsi, est né entre 1673 et 1681, le premier régime de retraite français, un régime qui fonctionnait alors par capitalisation. Du fait de la faible espérance de vie du marin, le nombre de retraités était réduit. Ce régime a perduré depuis Louis XIV et a pris la forme, en 1930, d’un Établissement National de la Marine (Enim). Ce régime est certainement un des plus particuliers des régimes spéciaux en vigueur. Ses règles sont fixées par le Code des transports et par celui des pensions de retraite des marins français.

Les régimes de retraite français étaient jusqu’à maintenant homogènes en ne gérant qu’une seule catégorie d’actifs. Or, des salariés, des travailleurs non-salariés et des dirigeants d’entreprise peuvent être membres de l’Enim. Certes, depuis 2019, le régime général de la Sécurité sociale traite tout à la fois les salariés et les travailleurs non-salariés qui relevaient de feu le RSI.

Ainsi, sont affiliés à l’Enim :

- les marins embarqués sur les navires de commerce, de pêche, de culture marine et de plaisance ;

- les marins qui sont autorisés à valider des services à terre, et leurs ayants droit

- le conjoint collaborateur de chef d’entreprise de tous secteurs maritimes ;

- les marins pensionnés et leurs ayants droit ;

- les élèves qui suivent un enseignement dans un établissement maritime.

Le régime de retraite compte 30 000 cotisants pour 115 000 retraités soit un rapport démographique très dégradé de 1 actif pour 3 retraités contre 1,7 cotisant pour 1 retraité dans le régime général. Ce rapport démographique est lié à la réduction du nombre de pêcheurs et par la réduction des marins de commerce résidant en France.

Autre différence avec les salariés, les marins acquittent une cotisation calculée sur la base d’un salaire forfaitaire correspondant à la fonction qu’ils occupent. Il existe 20 classes de salaire forfaitaire.

Les cotisations s’élèvent à 10,85 % pour le marin (part salariale) et à un pourcentage qui peut aller de 1,6 % à 19,30 % pour les armateurs ou les employeurs, suivant la taille du navire, le type d’activité et les modalités d’exploitation.

L’âge de départ à la retraite des marins

Les marins peuvent arbitrer entre plusieurs âges pour partir à la retraite. Le montant des pensions obéit à des règles différentes en fonction de l’option choisie.

La pension d’ancienneté est versée à partir de 50 ans à condition d’avoir 25 années de service ou à 52,5 ans sous réserve d’avoir cotisé 37,5 années. La pension proportionnelle est accordée sur demande à 55 ans après 15 années de service.

La pension spéciale est accordée à partir de 55 ans sous réserve d’avoir cotisé entre 3 mois et 15 ans et d’avoir liquidé une pension dans un autre régime légal. Cette obligation disparaît pour les affiliés de plus de 60 ans.

La pension anticipée est donnée sans condition d’âge pour les affiliés reconnus inaptes à la navigation et qui ont réuni au moins 15 annuités.

Le régime du cumul emploi/retraite diffère de celui en vigueur pour le régime général ainsi que pour les régimes alignés.

La pension n’est pas cumulable avec une activité relevant de l’Enim avant l’âge de 55 ans. Après cet âge, elle est cumulable avec une activité en mer relevant de l’Enim et une activité dans le secteur privé dans la limite d’un plafond avec une activité dans le secteur public. Ce plafond est le même que pour le cumul emploi/retraite en vigueur pour la fonction publique. En revanche, il n’y a pas de cumul possible s’il s’agit d’une activité à terre relevant de l’Enim.

Depuis le 1er janvier 2018, les cotisations versées à l’Enim après la liquidation de la pension ne donneront droit à aucun droit supplémentaire, règle en vigueur depuis 2015 pour les autres régimes.

Des règles de calcul spécifiques

La pension de retraite des marins dépend du salaire forfaitaire, d’un taux et du nombre d’annuités. Le taux est toujours le même quel que soit le type de pension.

Elle est égale :

Salaire forfaitaire de la catégorie sur les 36 derniers mois x 2 % (taux) x durée des services validés

Des bonifications existent pour tenir compte des enfants. La pension est majorée de 5 % pour 2 enfants, 10 % pour 3 enfants, 15 % pour 4 enfants et plus.

Les conjoints collaborateurs

Le conjoint du chef d’entreprise de pêche ou de cultures marines peut disposer d’une retraite personnelle. Les conditions d’obtentions diffèrent selon le statut du conjoint collaborateur :

Le versement cotisations spécifiques

Le chef d’entreprise peut verser une cotisation correspondant à 8 % du salaire forfaitaire de la troisième catégorie de classement des marins. Le conjoint doit travailler à temps plein ou partiel dans l’entreprise (il peut avoir une autre activité). Le versement de la pension est possible à partir de 55 ans si le conjoint n’exerce plus son activité dans l’entreprise familiale.

La pension s’élève à 1 % du salaire forfaitaire de la troisième catégorie pour une annuité validée.

Le partage des droits sans cotisation supplémentaire

Le dirigeant doit être propriétaire embarqué, et exploiter le navire, avec son seul conjoint. Dans ce cas, le conjoint doit travailler strictement dans l’entreprise. Aucune cotisation n’est ajoutée.

La pension sera calculée normalement, sur la base de la durée de cotisation du dirigeant. Il en recevra deux tiers et un tiers sera versé à son conjoint.

Des règles de réversion distinctes

Le conjoint ou ex-conjoint du marin a droit à une pension de réversion en cas de décès de celui-ci. Les conditions varient selon la durée des services effectués par le marin :

| 15 ans de services ou plus | Moins de 15 ans de services |

| Si au moins un enfant est né de l’union : réversion immédiate et sans condition.Si le couple n’a pas eu d’enfants : pour avoir droit à la réversion, le conjoint survivant doit avoir au moins 40 ans et avoir été marié(e) au moins 2 ans avant la fin de l’activité du marin ou la liquidation de sa retraite de l’Enim.

Si le mariage a lieu plus tard, la réversion peut être versée à partir de 55 ans si l’union a duré au moins 4 ans. |

Si le conjoint survivant perçoit une autre pension de réversion d’un autre régime que de l’Enim.

Si ce n’est pas le cas, la pension de réversion de l’Enim est accordée à partir de 55 ans, à condition que le mariage ait duré au moins deux ans ou ait donné lieu à la naissance d’au moins un enfant. |

Si ce n’est pas le cas, la pension de réversion de l’Enim est accordée à partir de 55 ans, à condition que le mariage ait duré au moins deux ans ou ait donné lieu à la naissance d’au moins un enfant.

La pension de réversion s’élève à 54 % de la pension que percevait ou aurait pu percevoir le défunt. Elle est cumulable avec une pension personnelle.

S’il y a plusieurs ex-conjoints, la réversion est partagée entre eux au prorata de la durée du mariage.

En cas de remariage, le droit à réversion disparaît. Elle peut être transférée aux enfants. En cas de dissolution du nouveau mariage, elle peut être recouvrée.

Les orphelins ont aussi droit à 10 % de la pension dont bénéficiait ou aurait pu bénéficier le défunt.

Bilan comparé de l’Enim avec le régime général

| Enim | Régime général | |

| Affiliation (PUMa) | L’Enim affilie les marins professionnels et les membres de leur famille.

Il n’a pas vocation à affilier les personnes qui n’ont plus de lien avec les métiers de marin. |

Le régime général a vocation à affilier toutes les personnes résidant en France de façon régulière, hors critère d’activité professionnelle |

| Public cible | Marins salariés et marins à leur compte sont traités de la même manière | Les salariés.

D’autres régimes existent pour les autres catégories (SS indépendants, MSA…) avec des conditions différentes |

| Assiette pour le calcul des cotisations et contributions | Salaire forfaitaire (classement en 20 catégories) | Salaire réel |

| Assiette pour le calcul des prestations en espèces (indemnités journalières, allocation décès…) | Salaire forfaitaire (classement en 20 catégories) | Salaire réel |

| Assiette pour le calcul des rentes AT/MP et pensions d’invalidité | Salaire forfaitaire (classement en 20 catégories) | Salaire réel |

| Assiette pour le calcul des pensions de retraite | Salaire forfaitaire (classement en 20 catégories) | Salaire réel |

| Conditions de cotisation | Comptage par journée de cotisation (prévoyance et vieillesse) et annuités (vieillesse) | Comptage par heures de travail (prévoyance) et trimestres (vieillesse) |

| Branches d’assurance | Pas de branche AT/MP différenciée (la branche prévoyance regroupe maladie, maternité, invalidité, AT/MP et décès) | Branche AT/MP différenciée avec cotisations et gestion spécifique (pénalisation des entreprises accidentogènes) |

| Branches d’assurances | Prise en charge par l’employeur du premier mois des soins et salaires du marin accidenté ou tombé malade à bord (nombreuses exonérations réglementaires) | Pas d’équivalent |

| Branches d’assurance | Gestion uniquement de la prévoyance et de la vieillesse + cotisations correspondantes

|

Branches « prévoyance », retraite, chômage, famille… gérées par différents organismes du régime général |

| Branches d’assurances | Maladie en cours de navigation = comme maladie hors navigation mais dont les symptômes se déclarent à bord (conditions de cotisation pour les IJ au bout de 6 mois d’arrêt de travail seulement – Taux particuliers de remboursement des soins) | Pas d’équivalent, soit AT/MP, soit maladie |

| Rentes AT/MP | Rente servie à partir de 10 % d’IPP, rien en dessous | Indemnité en capital pour les IPP < 10 %, rente au-dessus |

| Pension d’invalidité maladie | 50 % du salaire forfaitaire, transformée en pension de vieillesse possible à partir de 55 ans | 50 % du salaire réel, transformée en pension de vieillesse à partir de 60 ans |

| Pension de veuf ou veuve invalide | Non | Une pension de veuf ou veuve est servie lorsque le bénéficiaire est invalide à un certain taux. |

| Pension d’ancienneté pour inaptitude | Pension anticipée servie sans condition d’âge | Servie à partir de 62 ans mais sans décote (à taux plein) |

| ITI – indemnité temporaire d’invalidité | Inexistant (sauf pour la femme, marin enceinte inapte temporaire) | Servie au travailleur inapte au maximum pendant le mois qui suit la décision d’inaptitude et dans l’attente du reclassement ou du licenciement

Montant = 50 % RG + 50 % employeur |

| Âge de départ à la retraite | Âge normal = 55 ans (peut être anticipé à 50 ou 52,5 ans sous conditions) | 62 ans (sauf invalide = 60 ans) |

| Montant de la retraite | 2 % du salaire forfaitaire moyen des 3 dernières années par année de service avec un maximum de 37,5 annuités soit 75 % du SF maximum | 50 % du salaire réel moyen des 25 dernières années |

| Compte pénibilité | Non | Oui, permet de partir à la retraite avant l’âge légal |

| Bonification enfant pour la retraite | 5 % (2 enfants), 10 % (3 enfants), 15 % (4 enfants et plus) | 10 % (3 enfants et plus) |

| Réversion retraite (54 % de la pension du titulaire décédé) | À partir de 40 ans et pas de plafond de cumul avec les ressources propres du bénéficiaire | 55 ans et plafond de cumul avec les ressources propres du bénéficiaire |

| Pensions d’orphelins sur la branche vieillesse | Pension sur la branche vieillesse jusqu’à 21 ans s’ils poursuivent leurs études – montant de la pension temporaire d’orphelin = 10 % de la pension du marin décédé | Pas de pension d’orphelins sur la branche vieillesse |

| Régimes complémentaires | Pas de régime complémentaire | AGIRC ARRCO obligatoires en complément de la retraite de base |

| Cumul emploi retraite | Autorisé | Autorisé |

| Génération de droits nouveaux à retraite par le nouvel emploi | Oui lorsque la première pension de vieillesse est versée par l’Enim (jusqu’au 31/12/2017) | Non lorsque la première pension de vieillesse est versée par le régime général |

Tableau réalisé par l’ENIM

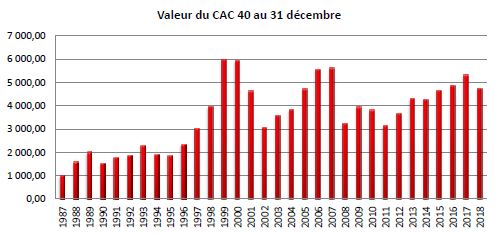

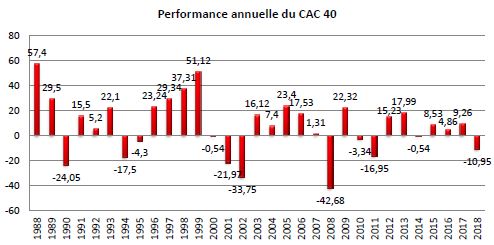

PEA, une croissance poussive

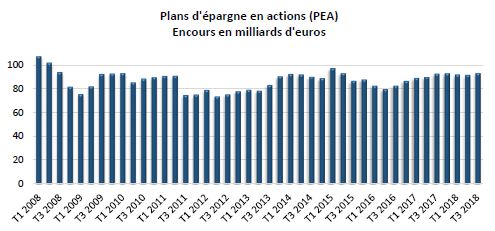

L’année 2018 avait pourtant bien commencé pour le Plan d’épargne en actions (PEA). Fort des bons résultats enregistrés par les marchés boursiers en 2017 (progression du CAC40 de 9,26 % sur un an), le PEA a enregistré un fort rebond, au dernier trimestre 2017 et au premier trimestre 2018, avec près de 500 000 nouveaux comptes titres de PEA ouverts en six mois. Cependant, rattrapés par le ralentissement économique et les incertitudes politiques, les marchés ont été à la peine sur le second semestre. Sur l’année 2018, la place de Paris a ainsi reculé de 10,95 % effaçant par la même occasion les gains de l’année antérieure.

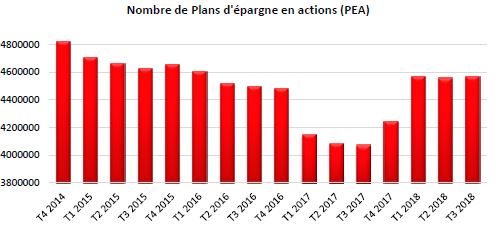

Face au risque de subir des pertes sur les marchés boursiers, les Français qui font de la sécurité une de leur priorité ont stabilisé leur position sur le marché action, malgré la faiblesse des rendements offerts par les produits de taux. Ainsi, sur le troisième trimestre 2018, le nombre de détenteurs d’un PEA est en léger retrait par rapport au premier trimestre 2018 (-159).

Source : Banque de France

Après avoir atteint un plus bas au troisième trimestre 2012 avec 73,22 milliards d’encours, le PEA peine à retrouver son niveau d’avant crise. L’encours du PEA, qui avoisinait les 107 milliards d’euros début 2008, s’établit à présent à 92,9 milliards d’euros (après 92,4 milliards au trimestre précédent).

Source : Banque de France

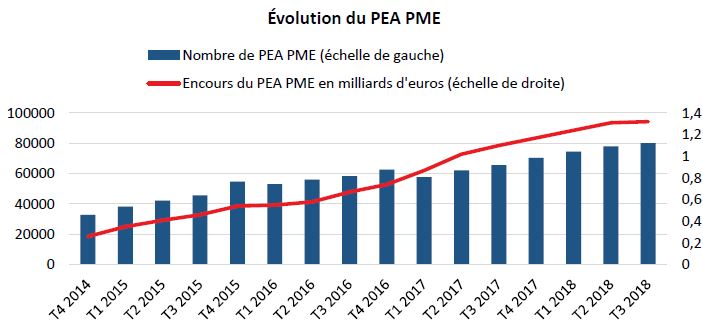

Le seuil des 80 000 PEA PME a enfin été franchi !

Le PEA PME poursuit sa lente progression, tant en termes de contrats souscrits que d’encours. Au troisième trimestre 2018, le nombre de comptes titre de PEA PME ouverts s’établit à 80 129 fin septembre 2018 contre 65 529 un an plus tôt. L’encours des PEA-PME atteint à présent 1,32 milliard d’euros. Ce produit instauré en 2014 pour encourager les épargnants à investir dans les PME peine à se créer une place dans le paysage des placements financiers, concurrencé par son aîné le PEA qui fêtera cette année ses 50 ans et naturellement par l’assurance vie qui donne la possibilité à ses détenteurs de mixer entre sécurité et rendement en cumulant fonds euros et unités de comptes.

Source : Banque de France

A lire dans le Mensuel du Cercle N°57 de janvier 2019

De 2018 à 2019, l’épargnant dans tous ses états

Ce n’est pas un krach mais c’est un sérieux signal d’alerte. Toutes les grandes places boursières ont enregistré, en 2018, des reculs significatifs. À Paris, le CAC 40 a perdu 10,95 %, la plus forte baisse depuis 2011. Le Daxx allemand recule même de 18,26 %. L’indice londonien a chuté de 12,48 % à peu près comme l’indice japonais Nikkei, -12,08 %. Les indices américains qui ont longtemps été positifs (jusqu’au mois de décembre) cèdent également du terrain, plus de 5 % pour le Dow Jones et près de 4 % pour le Nasdaq.

Source : Le Cercle de l’Épargne

Près de la moitié des composantes du Cac 40 (19 sur 40) a baissé de plus de 15 % en 2018. Les valeurs financières ont cédé du terrain du fait des menaces qui pèsent sur l’Europe. L’automobile (Renault, Michelin et surtout Valeo) a été mise à dure épreuve avec l’entrée en vigueur de nouvelles normes. La forte concurrence sur ce secteur et l’incarcération du P.-D.G. de Renault ont également joué en défaveur des cours. La grande distribution a payé le ralentissement de la croissance de la consommation, de la concurrence de plus en plus vive et du mouvement des « gilets jaunes ».

L’année 2018 aura été l’année de tous les contrastes. Le pétrole a joué au yoyo, passant de 66 dollars début janvier à plus de 84 dollars le baril le 6 octobre pour terminer l’année à 52 dollars le baril. Il aura perdu 20 % de sa valeur en un an. Son augmentation au cours du premier semestre a pesé sur la croissance des pays consommateurs. Elle a eu comme conséquence l’accélération de l’inflation qui a dépassé les 2 % aux États-Unis comme en Europe.

Le commerce international, dans la foulée de l’année 2017, a connu une forte progression aidé en cela par la bonne tenue de la conjoncture américaine. L’aggravation du déficit commercial américain a conduit Donald Trump à engager, avant les élections de Midterm, une guerre commerciale avec la Chine et à titre accessoire avec l’Europe. Si au niveau des échanges, l’impact a été jusqu’à maintenant faible, les sanctions annoncées ont pesé sur le climat boursier de la fin d’année. Les investisseurs craignent pour 2019 un ralentissement des échanges et donc une diminution de la croissance. L’obtention ou non d’un accord au début de l’année 2019 conditionnera l’évolution des cours des prochains mois.

La croissance de l’économie mondiale aurait dû jouer en faveur de la bourse, or il en fut autrement. Les investisseurs valorisent les cours non pas au regard des performances passées et actuelles mais en fonction des résultats à venir. Il est souvent mentionné que les retournements de la bourse ont six mois d’avance par rapport aux mouvements réels de l’économie. Cette théorie est toute relative car des krachs peuvent ne pas déboucher sur des récessions. Il en fut ainsi en 1987. En 2018, la croissance de l’économie mondiale devrait avoir atteint 3,6 %. Les États-Unis, grâce à la réforme fiscale de Donald Trump, peuvent espérer une croissance de 3 %. L’économie américaine serait menacée de surchauffe, justifiant les relèvements des taux directeurs par la banque centrale. En revanche, le Président Donald Trump pense tout autrement, son objectif étant d’obtenir une croissance supérieure à 3 %. Il réclame l’arrêt de la hausse des taux. Les menaces qu’il a formulées à l’encontre du Président de la FED, Jerome Powell, ont effrayé les investisseurs. Ces derniers n’ont guère apprécié la remise en cause de l’indépendance de la banque centrale. Par ailleurs, ils ont jugé les pressions présidentielles et l’éventuel ralentissement du programme de hausse des taux comme la preuve d’un retournement de la croissance. Quatre hausses de taux sont intervenues au cours de l’année 2018, portant la fourchette des Fed funds entre 2,25 % et 2,5 % en fin d’année.