L’assurance vie victime de la préférence absolue pour la liquidité en avril

Paris, le 26 mai 2020

COMMUNIQUÉ DE PRESSE

Collecte de l’assurance vie du mois d’avril

L’assurance vie victime de la préférence absolue pour la liquidité

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Comme en mars, l’assurance vie a enregistré au mois d’avril une décollecte. Celle-ci s’est élevée à 2,1 milliards d’euros (contre 2 milliards d’euros en mars). Le mois d’avril a été marqué par le confinement total de la population française.

Le montant de la collecte brute a été extrêmement faible, 6,4 milliards d’euros contre une moyenne de 11 milliards d’euros avant la crise sanitaire. Les rachats ont été également modestes à 8,5 milliards d’euros contre 10 milliards d’euros avant crise. Ces faibles montants traduisent l’impossibilité matérielle pour les épargnants de réaliser des opérations sur leurs contrats d’assurance vie. L’assurance vie, à la différence du Livret A, n’a pas bénéficié de l’augmentation de l’épargne des ménages au cours du mois d’avril. Cette différence s’explique par le fait que contrairement au Livret A ou au LDDS, le recours à Internet pour les arbitrages est moins fréquent.

Les unités de compte résistent

Malgré la chute du cours des actions, la proportion des unités de compte dans la collecte brute a atteint 33 %. Les assurés ont assumé de prendre des risques ou ont considéré que le marché offrait de réelles opportunités de plus-values pour l’avenir.

Préférence à l’épargne de précaution

En pleine crise sanitaire qui

se double d’une crise économique, les Français ont privilégié l’épargne de

précaution, la liquidité, pour faire face à une éventuelle baisse de revenus.

Le haut degré d’incertitudes dissuade les ménages à s’engager sur le moyen et

le long terme. Le faible montant des rachats témoigne du fait que les

épargnants restent néanmoins confiants vis-à-vis de leurs contrats.

Demain sera un autre jour

La période de confinement est évidemment historique et atypique. Elle ne permet pas de dégager des conclusions pour les prochains mois. La sortie progressive du confinement et le lourd contexte économique devraient conduire les ménages à conserver une importante poche d’épargne de précaution. Son dégonflement sera fonction de la levée des hypothèques sanitaires et économiques. Si la situation économique continuait à se détériorer, l’assurance vie pourrait en pâtir. En revanche, un retour à la normale en fin d’année devrait profiter au placement préféré des Français dont l’encours atteint, fin avril, 1748 milliards d’euros.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

La généralisation de la participation salariale est-elle réalisable ?

Philippe Crevel était invité à commenter sur Europe 1 la proposition du ministre des Comptes publics Gérald Darmanin de généraliser l’actionnariat salarié à l’ensemble des structures.

Philippe Crevel : « Le taux d’épargne restera élevé dans les prochains mois »

Dans les Echos, Philippe Crevel, Directeur du Cercle de l’Epargne commente la collecte record du Livret A et explique pourquoi le taux d’épargne devrait rester élevé dans les prochains mois.

Collecte mensuelle du Livret A en avril : Collecte hors norme pour un mois atypique

Paris, le 20 mai 2020

COMMUNIQUÉ DE PRESSE

Collecte mensuelle du Livret A en avril :

Collecte hors norme pour un mois atypique

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

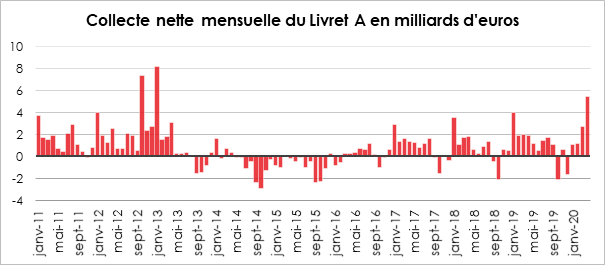

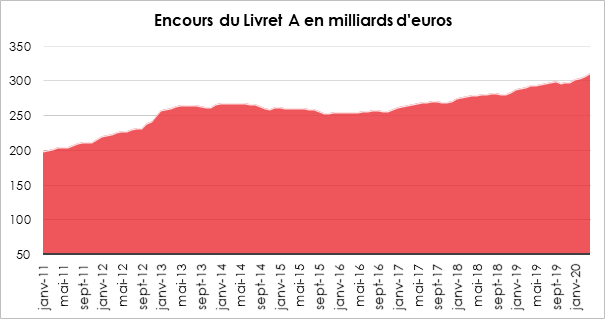

Le mois d’avril restera dans les annales de l’épargne française. Avec le confinement, les Français n’ont pas eu d’autres choix que d’épargner. La consommation a chuté de près de 40 % en raison de la fermeture de nombreux commerces, des cafés et des restaurants ainsi qu’en raison des restrictions de déplacement imposées par les pouvoirs publics. Malgré leur faible rendement, le Livret A et le LDDS sont les grands gagnants de cette période très particulière d’épargne subie. La collecte nette du Livret A s’est élevée à 5,47 milliards d’euros et celle du LDDS à 1,93 milliard d’euros. Largement diffusés au sein de la population, ces deux produits, simples d’usage, sont, en outre, facilement accessibles par Internet. Depuis le début de l’année, les ménages ont mis 13,47 milliards d’euros sur leurs Livrets A contre 9,84 milliards d’euros à la même époque en 2019. L’encours du Livret A est à son plus haut historique avec 312 milliards d’euros.

Le Livret A n’a pas battu son record de collecte qui date du mois de janvier 2013 avec 8,21 milliards d’euros quand le Gouvernement avait décidé de relever en deux fois le plafond du Livret A qui est passé de 15 300 à 22 950 euros. La collecte du mois d’avril 2020 est néanmoins la troisième la plus élevée de l’histoire du Livret A et elle aurait été certainement bien plus importante si les Français avaient pu accéder à leurs guichets de Caisses d’épargne ou bancaires.

La collecte du mois d’avril 2020 est une collecte d’attente mais aussi de précaution. Dans un contexte plus qu’incertain, les ménages ont décidé de renforcer leur épargne liquide afin de faire face à d’éventuels problèmes de court terme. Parmi les sujets d’inquiétude figurent évidemment la santé mais aussi le risque de perte d’emploi ou de revenus. L’augmentation de l’épargne de précaution a été constatée lors de chaque crise depuis 1973. Lors de la crise des subprimes de 2008/2009 et lors de celle des dettes souveraines de 2011/2012, le Livret A avait enregistré de fortes collectes. En 2009, la collecte annuelle du Livret A avait atteint 16,55 milliards d’euros et en 2012, 28,16 milliards d’euros (dopés par le relèvement du plafond).

Au regard des précédentes crises, le dégonflement de l’épargne de précaution sera progressif et risque de ne pas être total d’autant plus que le retour à la normale s’annonce long. Les craintes d’une longue crise économique incitent les ménages à maintenir un fort volant de liquidités. La peur du chômage est un important levier d’épargne. L’envolée de l’endettement et le risque d’un relèvement à terme des impôts jouent traditionnellement en faveur de l’épargne de précaution. D’autres facteurs expliquent le maintien à des niveau élevés de l’épargne de précaution qui n’est pas une spécificité française. La montée de la précarité au niveau professionnel et le vieillissement de la population avec en filigrane la peur d’une remise en cause du montant à venir des pensions de retraite contribuent à la hausse de l’effort d’épargne. Le dégonflement de l’épargne de précaution passera par la restauration de la confiance et donc par la normalisation de la situation économique.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Comment accélérer la relance économique

Après plusieurs semaines « d’épargne forcée », comment encourager les Français a consommer ou investir dans l’épargne longue afin de soutenir la relance? Un objectif louable mais difficile à atteindre selon Philippe Crevel, Directeur du Cercle de l’Epargne qui rappelle que « les épargnants recherchent toujours plus de sécurité quand l’incertitude économique augmente ».

Une « épargne forcée » très convoitée

La crise sanitaire et le confinement ont accentué voire « forcé » la tendance à l’épargne au profit des dépôts à vue et de l’épargne liquide (Livret A, LDD…). Si l’objectif des pouvoirs publics est de relancer l’économie, et d’inciter les Français à investir dans l’économie réelle, le directeur du Cercle de l’Epargne rappelle qu’ « actuellement, tous les compartiments de l’épargne française bénéficient d’avantages fiscaux, du court terme au long terme, ceux avec risques comme ceux sans risque »

Les risques sociaux en pleine crise du covid-19

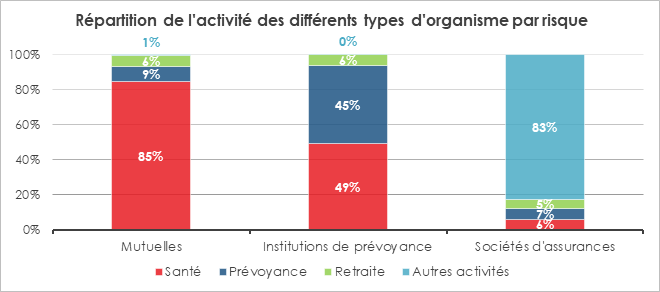

Les risques sociaux sont, en France, couverts par les différentes branches de la Sécurité sociale, maladie, retraite, accident du travail, famille, et par des organismes privés (mutuelles, institution de prévoyance, compagnies d’assurances). Au niveau des complémentaires, ces risques sont couverts de manière assurantielle, les cotisations permettent le financement des prestations à travers un mécanisme de mutualisation et de probabilité de survenue du sinistre. Trop souvent, les assurés voire les pouvoirs publics estiment que l’assurance, c’est de l’épargne, qu’il y a la constitution d’un bas de laine auquel tout le monde peut avoir accès. La crise sanitaire offre un nouvel exemple de méconnaissance ou de mauvaise foi sur ce sujet. Les assureurs sont appelés à couvrir des préjudices non prévus dans les contrats, préjudices dont le coût n’avait pas été évalué et, donc, intégré dans le montant des primes lors de l’établissement du contrat. Peu importe, il suffit de prendre dans les provisions constituées par ailleurs. La situation exceptionnelle permet de déroger aux règles classiques de bonne gestion. Si un assureur prend en charge un risque qui n’avait pas à être couvert, il pénalise par définition un autre assuré qui pourrait voir ses garanties rognées. L’assurance repose sur des modèles mathématiques. L’affranchissement des règles des contrats serait une porte ouverte sur une remise en cause des principes même de l’assurance. Au-delà des considérations purement techniques, les compagnies d’assurances qui ont répondu positivement aux demandes des pouvoirs publics pour atténuer les conséquences de la crise liée au Covid-19, sont considérées comme suffisamment riches pour participer aisément à l’effort national pour lutter contre la crise sanitaire. Selon la Fédération Française de l’Assurance, cet effort porte sur 3,2 milliards d’euros.

La participation des assureurs au fonds de solidarité mis en place par les pouvoirs publics atteint 400 millions d’euros. Ils ont également décidé de prendre des mesures extra-contractuelles en faveur du personnel médical, des personnes exposées au virus du fait de leur état de santé au niveau du versement des indemnités journalières. L’assurance multirisque habitation est étendue gratuitement pour les personnels de santé logeant pour raison professionnelle en dehors de leur domicile.

Les assureurs ont également décidé de mettre en place un programme d’investissement global de 1,5 milliard d’euros majoritairement en fonds propres, à destination des ETI, des PME et du secteur de la santé.

La Fédération Française de l’Assurance travaille de concert avec le ministère de l’Économie et des Finances, pour élaborer une proposition de régime d’assurance contre les risques sanitaires majeurs de type COVID-19 d’ici la fin de l’année.

Le secteur de l’assurance se retrouve en première ligne face

aux conséquences sanitaires et économiques de la crise. Il est appelé à épauler

ses assurés tout en jouant son rôle d’intermédiaire financier.

La santé en tête

Selon la direction statistique du Ministère de la Santé et des Solidarités (DREES), plus de la moitié des cotisations de prévoyance perçues par les organismes intervenant sur le marché de l’assurance sont liées aux garanties de santé. Elles se sont élevées, en 2018, à 37,6 milliards d’euros, soit 52 % des cotisations collectées au titre des risques sociaux. Les prestations versées en santé représentent également le premier poste sur le champ des risques sociaux (29,5 milliards d’euros).

La retraite, l’autre pilier des organismes d’assurance non obligatoire

Les cotisations retraite ont représenté 18 % des cotisations collectées sur le champ des risques sociaux en 2018 (12,7 milliards d’euros), contre 19 % en 2017. Cette baisse est imputable à la mise en place du prélèvement à la source au 1er janvier 2019, qui a fait de 2018 une « année blanche » sur le plan fiscal. Les cotisations des contrats individuels de retraite ouvrant droit à une déduction fiscale, celle-ci a été neutralisée en 2018. La mise en place d’un dispositif spécifique pour 2018 et 2019 visant à inciter les ménages à maintenir leurs versements (calcul de l’avantage fiscal de 2019 en prenant en compte la moyenne des versements de 2018 et 2019) n’a pas permis de maintenir le niveau des cotisations. En matière de prestations versées, le risque retraite représente 10,7 milliards d’euros.

Les autres garanties (incapacité de travail, invalidité et dépendance…)

Au total, 13,3 milliards d’euros ont été collectés et 9,4 milliards d’euros ont été versés en 2018 au titre des garanties « autres dommages corporels » qui regroupent notamment les garanties incapacité de travail, invalidité et dépendance.

Les garanties incapacité de travail représentent 9 % des cotisations collectées au titre des risques sociaux, les garanties invalidité (rente ou capital versé pour invalidité, hors garanties souscrites dans le cadre d’emprunts) en représentent 5 % et les garanties couvrant la dépendance (sous forme de rente ou de capital versé) en représentent 2 %.

Les garanties décès

8,8 milliards d’euros ont été collectés au titre des garanties décès (hors garanties décès des contrats emprunteurs), ce qui représente 12 % de la couverture des risques sociaux en 2018. 5,0 milliards d’euros de prestations ont été versés en 2018 au titre des garanties décès.

A lire dans le Mensuel du Cercle de l’Épargne N°73 de mai 2020

L’épargne des Français en temps de crise

L’épargne est une renonciation à la consommation. C’est la part non consommée ou investie des revenus des ménages. Avec le confinement qui entraîne la fermeture d’une grande partie des commerces, le taux d’épargne a fortement progressé au mois de mars. Après la reprise de l’activité, cette épargne subie est appelée à se réduire à un rythme qui dépendra de l’évolution de l’épidémie et de la crise économique. Par précaution, les ménages risquent de maintenir leur épargne à un niveau élevé pendant plusieurs mois.

Les milliards d’euros

économisés entre mars et mai font des envieux. Certains rêvent de la capter

pour l’orienter vers l’économie, d’autres de la taxer pour financer les

déficits abyssaux laissés par la crise du covid-19.

Face à l’épargne, les pouvoirs publics sont toujours mécontents, il y en a trop

ou pas assez, elle n’est jamais bien orientée. L’épargnant est par nature

suspect, suspect de ne pas avoir consommé son revenu, suspect d’avoir mis de

l’argent de côté, symbole d’une richesse accumulée au détriment des autres,

suspect de ne pas savoir bien utiliser ou placer son argent. En 2020, le

concours Lépine de l’épargne est ouvert avec des propositions de création de

nouveaux produits d’épargne ou de taxation de l’épargne.

Au sommaire de l’étude :

- L’épargne des Français en temps de crise

- L’épargne, le nerf méconnu de la croissance

- Un taux d’épargne élevé avant même la crise du covid-19

- Crise du Covid, une brusque montée du taux d’épargne

- Que faire du surcroît d’épargne ?

Système de retraite : quelle place pour la solidarité ?

Le préambule de la Constitution de 1946 repris dans la Constitution actuelle, précise dans son 11e alinéa, que la Nation « garantit à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité des moyens convenables d’existence ». Ce principe général constitue l’un des fondements de notre système de protection sociale et plus particulièrement notre système de retraite. Si en vertu de l’article L111-2-1 du Code de la Sécurité, le système de retraite doit garantir « aux retraités le versement de pensions en rapport avec les revenus qu’ils ont tirés de leur activité » ce même article précise que « la Nation assigne également au système de retraite par répartition un objectif de solidarité entre les générations et au sein de chaque génération ». De fait, pour ceux dont le salaire a été trop faible, des dispositifs de solidarité existent.

Le système de retraite français repose par conséquent à la fois sur une logique contributive dans laquelle les assurés acquièrent des droits à retraite en contrepartie des cotisations, et une logique non-contributive dans laquelle des droits sont acquis au titre de la solidarité nationale. Selon la Direction de recherche et d’études du Ministère de la santé et des solidarités (DREES), les dispositifs de solidarité rentrant en compte dans le calcul du montant de la pension de retraite, représentaient 43,8 milliards d’euros en 2016, soit 16,3 % de la masse des pensions de droit direct servie par le système de retraite. Leur poids varie d’un régime de retraite à l’autre.

Rappel des principaux mécanismes de solidarité

Il convient de distinguer quatre grands types de dispositifs qui se distinguent par les objectifs qui leur sont assignés.

La majoration directe de la pension de retraite de leurs bénéficiaires

Figure dans cette première catégorie une série de mécanismes

à l’instar des majorations de pension accordées aux parents d’au moins trois enfants, le minimum contributif servi par le régime général et les régimes

alignés et le minimum garanti servi

par les régimes de la fonction publique.

L’augmentation du nombre de points ou d’annuités

Cette majoration passe à travers divers mécanismes tels que l’assurance vieillesse des parents au foyer (AVPF) instaurée en 1972 et qui permet aux parents qui n’ont pas d’activité ou qui l’ont réduite à la suite de la naissance d’un enfant, de valider des trimestres auprès du régime général. L’autre dispositif le plus répandu est la majoration de durée d’assurance pour enfant (MDA) permet aux parents de bénéficier de trimestres au titre de l’accouchement ou de l’éducation des enfants. Enfin, notre système de retraite admet des « périodes assimilées » dans les régimes de base en annuité et/ou l’attribution de « points gratuits » dans le cadre des régimes à points correspondant à des périodes au cours desquelles les assurés n’ont pas cotisé mais qui sont néanmoins considérées comme validées. Il s’agit notamment des périodes de chômage indemnisé, de certaines périodes de chômage non indemnisé, des congés maladie, ou de maternité, de préretraite, de service national, de la reconversion, de la formation, de l’invalidité, des accidents du travail, etc.

La reconnaissance d’une situation de handicap ou d’invalidité permettant d’anticiper la liquidation de la retraite à taux plein, même en cas de durée validée insuffisante

Notre système de retraite permet aux assurés reconnus inaptes de bénéficier d’une retraite à taux plein dès l’âge d’ouverture des droits. Ces derniers sont éligibles au minimum contributif et peuvent prétendre à une retraite à taux plein une fois l’âge légal minimal de départ à la retraite a été atteint.

Les autres cas de départ anticipé à la retraite

Les pouvoirs publics ont prévu plusieurs dispositifs de retraite anticipés afin de prendre en compte des contraintes familiales ou professionnelles. Ainsi, jusqu’à la réforme des retraites de 2010, les fonctionnaires ou agents d’un régime spécial, et parents d’au moins trois enfants, qui avaient cessé ou réduit leur activité professionnelle pendant au moins 2 mois consécutifs aux moments de leurs naissances, avaient la possibilité de partir à la retraite pour motif « familial » si elles justifiaient d’au moins 15 années de services. Ce dispositif aujourd’hui en extinction, n’est admis qu’aux seuls parents qui vérifiaient les conditions d’éligibilité (durée de carrière, 3 enfants et réduction d’activité) au 1er janvier 2012.

Par ailleurs, certains agents de la fonction publique dits de « catégorie active » et des régimes spéciaux ont également la possibilité d’anticiper leur départ à la retraite en raison des métiers ou des activités qu’ils exercent (pompiers, militaires, policiers, des conducteurs de train, des contrôleurs aériens, de certains agents de la fonction publique hospitalière…).

Depuis la réforme des retraites de 2003, un dispositif dit « carrière longue » a été créé pour permettre à ceux ayant commencé leur activité professionnelle tôt, de partir plus tôt. Ce dispositif initialement destiné aux assurés ayant commencé une activité avant 18 ans et qui ont cotisé suffisamment de trimestres permet de partir à la retraite dès 60 ans, voire dès 58 ans s’ils ont commencé leur carrière avant 16 ans. Ce dispositif a été étendu, en 2012, aux assurés qui ont commencé leur carrière avant 20 ans.

Aux cas spécifiques précités, s’ajoute par ailleurs divers dispositifs ouvrant droit à un départ anticipé à la retraite justifié par l’état de santé de l’assuré ou de l’un de ces proches. Ainsi, les assurés handicapés ou en situation d’incapacité permanente, les travailleurs de l’amiante ou encore les salariés exposés à la pénibilité peuvent bénéficier de ces dérogations. Les fonctionnaires parents d’un enfant handicapé et justifiant d’au moins 15 années de services ont également la possibilité de partir à la retraite avant l’âge d’ouverture des droits de droit commun.

Le cas à part de la réversion

Enfin, la réversion, à mi-chemin entre la logique de

redistribution sociale et la logique patrimoniale, permet au conjoint survivant

dont les droits à pension sont faibles de bénéficier d’une partie de la

retraite de son conjoint décédé.

Le poids variable des dispositifs de solidarité dans les pensions versées

Dans une publication, la Caisse nationale d’assurance vieillesse (Cadrage N° 43, d’avril 2020) s’intéresse à l’impact des dispositifs de solidarités sur plusieurs générations. Cette étude démontre que la pension globale des retraités comprend presque toujours au moins un dispositif de solidarité. Seuls 2 à 4 % des retraités, selon les générations, ne rentreraient dans le champ d’aucune des mesures précitées.

Éléments de réduction des inégalités, les dispositifs de solidarité jouent un rôle plus important auprès des retraités en situation de fragilité, que cette dernière soit la résultante d’une faiblesse de revenu, d’une incapacité physique ou de parcours professionnels entrecoupés de périodes d’inactivité qui impacteraient le niveau des pensions servies.

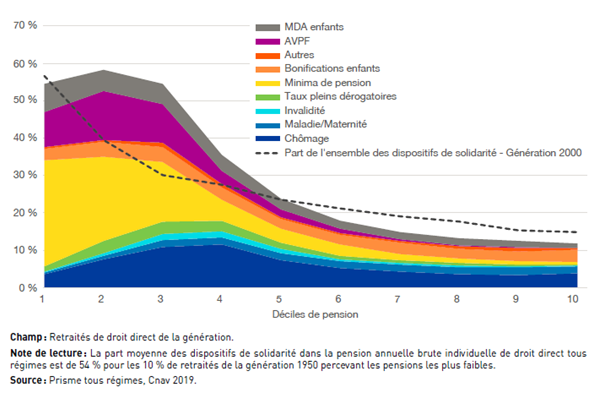

Les éléments de solidarité et les niveaux de pensions

Au fil des générations le poids des mesures redistributives destinées aux retraités a peu progressé. Ainsi, selon les auteurs de l’étude précitée « les dispositifs de solidarité constitueraient en moyenne plus de la moitié de la pension pour les 10 % de retraités ayant les pensions les plus faibles, que ce soit pour la génération 1950 (54 %) ou pour la génération 2000 (57 %) ». De la même façon, pour les 10 % de retraités percevant les pensions les plus élevées, les dispositifs de solidarité représenteraient 12 % des pensions globales versées aux générations 1950 et 15 % pour la génération 2000.

Si,

de fait, les retraités les plus modestes restent la cible prioritaire des

dispositifs de solidarités, il semblerait que leur importance diminue, pour la

génération 2000, pour les déciles 2 à 5. Cette évolution tiendrait, selon la

CNAV, à la moindre revalorisation des minima de retraite et en particulier du minimum

contributif par rapport au niveau moyen des pensions dans l’intervalle étudié,

à la situation plus favorable des femmes liée à l’amélioration de leur carrière

et des projections du taux chômage supposées plus favorables pour la génération

2000 qui réduiraient ainsi le recours aux minima de retraite et aux trimestres

réputés validés.

Part moyenne des dispositifs de solidarité dans la pension selon le décile de pension pour la génération 1950 et la génération 2000

Le poids important mais décroissant de la solidarité chez les assurés bénéficiant d’une retraite pour « inaptitude » et les femmes

Ces dispositifs représenteraient 40 % de la pension des femmes (contre 19 % pour les hommes) et même 57 % de la pension des inaptes et ex-invalides nés en 1950. Pour les générations 2000, leur poids respectif serait de 33 % pour les premières et 47 % pour les seconds. L’importance des mesures de solidarité pour ces populations spécifiques, tient généralement au cumul de nombreux dispositifs à leur profit.

De fait, les assurés bénéficiant d’une retraite pour inaptitude peuvent obtenir une retraite à taux plein dès qu’ils ont atteint l’âge d’ouverture des droits à pension. De plus, ces derniers en raison de leur handicap ou de leur inaptitude sont éligibles au minimum contributif et perçoivent des compensations pour les périodes de chômage, de maladie et d’invalidité, de l’AVPF, des MDA enfants, des bonifications enfants et des minima de pension.

Les femmes, principales bénéficiaires des mesures destinées à encourager les politiques familiales et à compenser l’arrivée et l’éducation des enfants, étaient les seules à percevoir les majorations de durée d’assurance (MDA) pour enfants et l’assurance vieillesse des parents au foyer (AVPF). Par ailleurs, en raison d’un niveau de qualification et de carrières souvent incomplètes, les femmes des générations 1950 étaient davantage concernées par les minima de pension que les hommes.

La revalorisation des carrières, à la fois liée à la progression du taux d’activité des femmes, l’élévation du niveau de qualification et l’amélioration des carrières professionnelles ont conduit, pour les générations suivantes, à l’arrivée à l’âge de la retraite de femmes ayant cotisé plus et plus longtemps. Par conséquent, la proportion de la pension relevant des minima de pension parmi les femmes convergerait vers celle des hommes pour la génération 2000. Sans disparaître pour autant, les écarts hommes/femmes parmi les bénéficiaires des dispositifs de solidarités se réduiraient d’autant. De fait, les éléments de solidarité contribuant à hauteur de 20 % des pensions servies pour les hommes de la génération 2000, l’écart hommes/femmes se contracterait de 8 points de pourcentage entre les deux générations étudiées par la Cnav.

Le rôle marginal des éléments de solidarité parmi les bénéficiaires du dispositif carrière longue

Les éléments de solidarité représentent 8 % des pensions servies aux retraités partant au titre de la carrière longue (RACL) de la génération 1950. Un demi-siècle plus tard, leur poids a faiblement progressé pour s’établir à 10 % des pensions globales servies.

Les assurés se réclamant d’un départ anticipé à la retraite au titre de ce dispositif, doivent remplir plusieurs conditions cumulatives, parmi lesquelles figurent la constitution d’un nombre minimum de trimestres d’assurance retraite cotisés, tous régimes de base obligatoires confondus et un nombre minimum de trimestres d’assurance retraite en début de carrière. Par conséquent, ils disposent généralement d’une durée de cotisation relativement longue et ne profitent que faiblement des autres éléments de solidarité.

Taux plein, surcote, décote et solidarité

Surcote et taux plein ne sont pas incompatibles avec bénéfice des dispositifs de solidarité. Malgré une durée de cotisation validée élevée, les éléments de solidarité contribuent d’une manière non négligeable à améliorer les pensions servies. Ainsi, pour la génération 1950, ils représentent 24 % des pensions pour les retraités ayant obtenu le taux plein par la durée et 18 % pour les « surcoteurs » avec selon les situations, un rôle variable des différents dispositifs de solidarité. Ainsi, l’assimilation des trimestres liés au chômage contribue davantage aux bénéficiaires de la retraite à taux plein qu’aux surcoteurs puisque seuls les trimestres cotisés peuvent ouvrir des droits à surcote. De la même manière, les retraités qui attendent l’âge d’annulation de la décote pour partir au taux plein et les décoteurs bénéficient, à des niveaux comparables, des dispositifs destinés à compenser les incidents de carrières. Cependant, il convient de rappeler que le bénéfice du minimum vieillesse est réservé aux seuls assurés ayant liquidé leur retraite à l’âge d’annulation de la décote.

Retraite : quelle réponse à la crise du covid-19 ?

Afin de limiter la propagation du virus, le Président de la République a décidé le 16 mars dernier de confiner une grande partie de la population et a imposé la fermeture de nombreuses entreprises intervenant dans des secteurs jugés non essentiels ou à risque tels que les établissements scolaires. De fait, depuis la mi-mars, les arrêts de travail et le recours à l’activité partielle ont été simplifiés par les pouvoirs publics afin d’éviter que la crise sanitaire ne se transforme en crise économique et sociale.

Arrêt de travail, chômage partiel et retraite

Près de 2,3 millions de salariés se sont mis en arrêt de travail pour s’occuper de leurs enfants ou pour vulnérabilité (soit qu’ils aient à s’occuper de proches personnes vulnérables, soit qu’ils soient eux-mêmes susceptibles de développer des formes graves du virus).

L’attribution par la Sécurité sociale d’un arrêt-maladie, est sur une période limitée plus avantageuse que le recours au chômage partiel. Financé par la Sécurité sociale et l’employeur, il permet aux assurés concernés d’obtenir le versement de 90 % de leur salaire brut. Cependant, ce niveau élevé de couverture ne peut excéder la période d’un mois, or la période du confinement va d’ores et déjà au-delà. De fait, au-delà de 30 jours d’arrêt, le niveau d’indemnisation passe à 66 % du salaire brut. Pour éviter une baisse importante de revenu aux assurés ne pouvant reprendre une activité au 1er mai, les pouvoirs publics ont décidé qu’un grand nombre des bénéficiaires des arrêts de travail basculeront, à compter de cette date, dans le régime du chômage partiel qui sera alors plus protecteur pour les salariés. Seules les professions libérales continueront de percevoir des indemnités journalières pour arrêt de travail en vertu du dispositif exceptionnel d’indemnisation mis en place à leur profit.

Le dispositif de chômage partiel, qui concerne aujourd’hui plus de 11 millions de salariés, permet aux salariés de bénéficier d’une indemnité correspondant à 70 % de leur salaire brut horaire par heure chômée, soit près de 84 % de leur salaire net horaire. Cette indemnité est exonérée des cotisations salariales et patronales de sécurité sociale et de retraite complémentaire Agirc-Arrco mais reste assujettie à la CSG et la CRDS. Par conséquent, quelles incidences auront ces périodes indemnisées sur la retraite ?

Le chômage partiel, initialement conçu pour être ponctuel (notamment à la suite d’un incendie exigeant la remise en état d’une entreprise), n’est pas, en principe, créateur de droits à retraite au titre de la retraite de base, contrairement au chômage classique qui rentre dans les éléments de solidarités évoqués plus haut. Ce dernier permet en effet aux actifs ayant perdu leur emploi de valider un trimestre par période de 50 jours indemnisés, dans la limite de 4 trimestres par an dans le cadre du régime général. De fait, la Direction de la Sécurité sociale (DSS) ayant confirmé que « les mesures d’urgence, qui favorisent le recours au chômage partiel, ne modifient pas le dispositif actuel au titre des droits à retraite », il n’y aurait donc pas, à ce stade, d’attribution de trimestres, au titre de la retraite de base, pour les périodes de chômage partiel organisées dans le cadre de la crise du COVID-19.

Les assurés visés par le chômage partiel pourront, en revanche, acquérir, sous certaines conditions, des points gratuits dans le cadre du régime de retraite complémentaire AGIRC-ARRCO. La constitution de droits à retraite sera admise dès lors que le chômage partiel est indemnisé par l’employeur et qu’il excède 60 heures dans une année civile. Le nombre de points alors attribués aux assurés concernés sera déterminé à partir d’un salaire fictif des assurés sur les bases de calcul habituelles des points. Il convient de noter que ces périodes ne faisant pas l’objet de versement de cotisations, les points attribués sont intégralement financés par le régime Agirc-Arrco. Par ailleurs, les assurés ne disposant pas de l’ensemble de leurs trimestres au titre de la retraite de base (4 trimestres par an, soit l’équivalent de 600 heures payées au Smic pour une annuité complète), seront pénalisés au titre de leur retraite complémentaire avec l’application d’une décote.

A lire dans le Mensuel du Cercle de l’Épargne N°73 de mai 2020

L’épargne salariale de la loi pacte à l’heure de la crise du covid-19

L’épargne salariale est une spécificité française. Développée depuis plus de soixante ans, elle occupe une place à part dans l’univers des placements. Elle est tout à la fois un outil de fidélisation et de reconnaissance pour les salariés, un outil d’amélioration du pouvoir d’achat et un outil en faveur des actions. Autre caractéristique, l’épargne salariale peut donner lieu à des rachats assez rapides ou au contraire à une affectation de l’épargne sur longue durée avec en particulier la possibilité de préparer la retraite avec le PERCO ou avec le PER entreprise commercialisé depuis le 1er octobre 2019.

Le poids de l’épargne salariale est assez modeste, 144 milliards d’euros, au sein du patrimoine financier des ménages qui dépasse 5 000 milliards d’euros. Il représente moins de 3 % des actifs des ménages contre 34 % pour l’assurance vie. Il pèse deux fois moins lourd que le populaire Livret A. Pour les salariés qui en bénéficient, la participation ou l’intéressement représentent en moyenne un mois supplémentaire de rémunération.

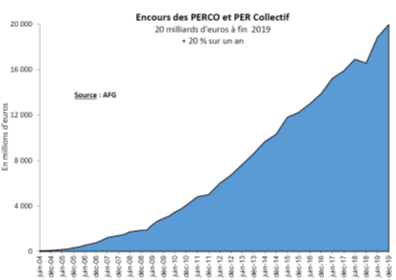

Des versements en légère hausse en 2019

Les versements sur les dispositifs d’épargne salariale et d’épargne retraite collectifs, pour 2019, ont atteint, selon l’Association Française de Gestion (AFG), 15,5 milliards d’euros (+325 millions d’euros par rapport à 2018) qui se répartissent de la manière suivante :

- 3,95 milliards d’euros au titre de la participation (+1 %) ;

- 5,4 milliards d’euros au titre de l’intéressement (+3,5 %) ;

- 2,9 milliards d’euros de versements volontaires (stable) ;

- 3,3 milliards d’euros d’abondement (+3,4 %).

Des rachats en hausse

Les rachats ont été, selon l’AFG, en augmentation de 10 % par rapport à l’année 2018, avec plus de 15 milliards d’euros rachetés par les épargnants. Les salariés ont plus puisé dans leur épargne salariale cette année pour financer leurs projets. La très bonne tenue des marchés en 2019 a également encouragé les épargnants à réaliser leurs plus-values, notamment en actionnariat salarié où les rachats ont augmenté de 21 %.

Une collecte nette en baisse

En prenant en compte les rachats, la collecte nette a été positive de 500 millions d’euros faisant suite à une collecte nette de 1,5 milliard d’euros en 2018.

Un encours dopé par la bonne tenue du marché « actions » en 2019

L’encours de l’épargne salariale a atteint, selon l’Association Française de Gestion 144,2 milliards d’euros d’encours en augmentation de 15 % sur un an. Cette progression est en grande partie imputable à l’augmentation du cours des actions au cours de l’année 2019. Le CAC 40 avait progressé de 26,37 % l’année dernière.

L’encours de l’épargne retraite collectif a fortement progressé grâce à l’équipement croissant des entreprises, au système de fléchage de la moitié de la participation reçue et grâce au bon démarrage du nouveau Plan d’Épargne Retraite d’entreprise collectif. La progression a été en 2019 de 20 milliards d’euros soit une hausse de 20 % par rapport à 2018 dont 3 milliards d’euros pour le seul PER.

Près de 11 millions de bénéficiaires de l’épargne salariale en 2019

L’épargne salariale comptait, en 2019, 10,9 millions de bénéficiaires dont 3,1 millions qui disposent d’un PERCO ou d’un PER. Le montant moyen par bénéficiaires reste modeste avec 3 470 euros. Le nombre de bénéficiaires de l’épargne salariale a augmenté de 2 % en 2019.

Augmentation du nombre d’entreprises équipées

Le nombre d’entreprises équipées d’un dispositif d’épargne salariale ou d’épargne retraite a enregistré, selon l’AFG, une hausse à deux chiffres. Pour les Plans d’Épargne Entreprise ou Interentreprises, 378 000 entreprises sont équipées (+11 % en un an). Par ailleurs, en ce qui concerne la retraite, 264 000 entreprises sont équipées d’un dispositif PERCO/PERCOI/PER COL/ PER COLI (+22 % en entreprise).

Cette hausse est importante au regard du taux de progression des années précédentes, 2 à 3 % en moyenne. La suppression ou baisse du forfait social pour les PME se lançant dans l’épargne salariale et le lancement du Plan d’Épargne Retraite à partir du 1er octobre 2019 expliquent cette progression.

L’épargne salariale, un vecteur important pour les actions

L’épargne est investie majoritairement en supports actions à travers l’actionnariat salarié (38 %), les fonds actions (12 %) et les fonds mixtes.

Les fonds diversifiés atteignent plus de 89 milliards

d’euros (+13 % sur un an) et représentent 62 % des encours. En 2019,

hors actionnariat salarié, la collecte nette sur les fonds diversifiés s’est élevée

à 2,8 milliards d’euros.

Source : AFG

Parmi les fonds diversifiés, les fonds ISR (investissement socialement responsable) ont connu une progression de 15 % sur un an à 23 milliards d’encours. Les fonds solidaires avec un encours de 9,7 milliards d’euros ont enregistré une hausse de 22 % sur un an.

L’actionnariat salarié s’est élevé à 54,7 milliards des encours en hausse de 19 %. Cette augmentation est liée à la forte progression des marchés « actions » en 2019. De ce fait, les salariés ont effectué de nombreux rachats au niveau des fonds d’actionnariat, environ 5,4 milliards d’euros (+21 %). La collecte a été, par voie de conséquence, négative sur l’année de 2,3 milliards d’euros malgré une hausse de 5 % de la collecte brute.

L’épargne retraite PERCO – PER signe une belle année

L’ensemble des produits collectifs d’épargne retraite

couvrent plus de 3,1 millions de salariés. Plus de 264 000

entreprises sont équipées d’un dispositif d’épargne retraite (+ 22 % en un an).

Les encours sur les PERCO et PER d’entreprise Collectifs atteignent 20 milliards d’euros en progression de 20 % sur un an.

Les versements sur les dispositifs collectifs d’épargne retraite se sont élevés à 2,9 milliards d’euros (+8 % sur un an). Ces versements se sont répartis de la manière suivante :

- 560 millions d’euros au titre de la participation (+4 %) ;

- 500 millions d’euros au titre de l’intéressement (+9 %) ;

- 480 millions d’euros de versements volontaires (+21 %) ;

- 223 millions d’euros au titre des transferts de jours de repos ou depuis un compte épargne temps (+5 %) ;

- 190 millions au titre de transfert depuis des plans d’épargne salariale (+6 %).

Avec la maturité croissante des PERCO, les rachats augmentent progressivement. Ils ont atteint, en 2019, 1,16 milliard d’euros (+14 %). Néanmoins, la collecte nette enregistre néanmoins un solde positif de 1,76 milliard d’euros (+5 %).

Avec le début de la commercialisation du nouveau Plan d’Épargne Retraite intervenu le 1er octobre 2019, plus de 100 000 entreprises et 320 000 salariés en étaient bénéficiaires pour un encours de plus de 3 milliards d’euros à la fin de l’année dernière Les PER d’entreprise collectif représentent près de la moitié des encours sur les nouveaux PER, dont le total s’élève à 6 milliards d’euros.

60 % des PERCO et nouveaux PER d’entreprise Collectifs proposent la gestion pilotée par défaut en intégrant un fonds PME-ETI permettant de bénéficier d’un forfait social réduit. Instauré comme choix par défaut au sein du nouveau PER. Près de la moitié des bénéficiaires d’un dispositif d’épargne retraite collectif bénéficient de la gestion pilotée comme mode de gestion.

L’épargne salariale et le COVID

Avec la crise du COVID-19, le Gouvernement a donné la possibilité aux entreprises de différer le versement de l’épargne salariale afin d’alléger son coût sur la trésorerie au moment où les recettes sont en forte baisse.

En vertu de la loi d’urgence adoptée du dimanche 22 mars par le Parlement, le Gouvernement a, par une ordonnance présentée le mercredi 25 mars, au Conseil des ministres, reporté de la date limite de versement des primes d’intéressement et de participation aux salariés. En temps normal, ces primes doivent être versées par l’entreprise au plus tard le premier jour du sixième mois suivant la clôture de l’exercice financier. Cette dernière ayant le plus souvent lieu le 31 décembre, le versement de ces primes est à réaliser avant le 31 mai de l’année suivante. Certaines entreprises clôturant en mars ont jusqu’à août pour réaliser leurs versements. Avec l’ordonnance, les primes des salariés ne sont pas supprimées mais leur versement est décalé. Il s’agit d’un avantage de trésorerie accordé aux entreprises.

A lire dans le Mensuel du Cercle de l’Épargne N°73 de mai 2020

Immobilier : quels seront les biens les plus prisés après le confinement ?

Comment va se comporter le marché de l’immobilier après deux mois d’arrêt liés aux confinement décidé par les pouvoirs publics ? Réponse dans cet article publié sur Planet.fr qui cite Philippe Crevel, Directeur du Cercle de l’Epargne.

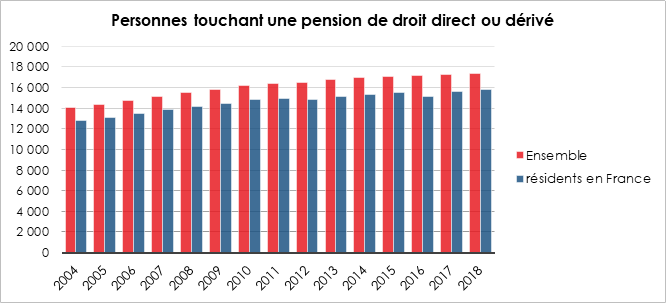

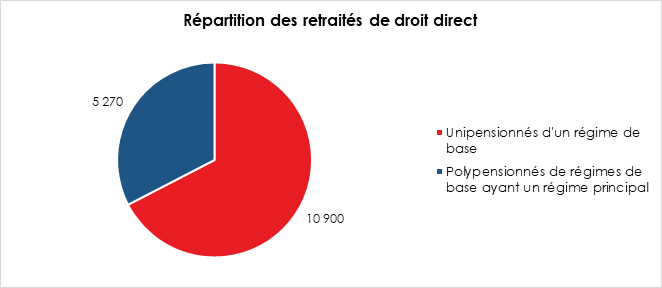

Qui sont les 17 millions de bénéficiaires du système de retraite français ?

En 2018, le nombre de retraités en droit direct a dépassé, en France, 17 millions, contre 14 millions en 2004 et 5 millions en 1981. La progression est la conséquence de l’arrivée à l’âge de la retraite des générations du baby-boom, plus de 800 000 par an et de l’allongement de l’espérance de vie, plus de 10 ans en 70 ans.

Le nombre de retraités sur le sol français était de 15,85 millions

en 2018. La différence est constituée par les travailleurs étrangers repartis

dans leur pays d’origine pour la retraite et par les retraités français qui ont

choisi d’émigrer.

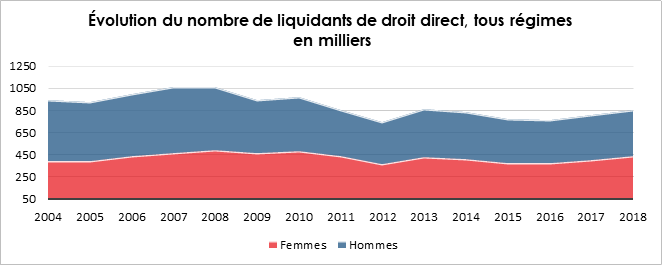

856 000 personnes

ont liquidé leurs droits en 2018 contre 806 000 en 2017. Ce nombre avait

atteint un record en 2008 avec 1,063 million de personnes. La baisse du

nombre de liquidants s’explique par la mise en œuvre des différentes réformes

des retraites, report de l’âge de départ à la retraite et allongement de la

durée de cotisation. La progression du nombre de liquidations entre 2005

et 2008 est également imputable aux dispositifs de départs anticipés mis

en œuvre dans la fonction publique et avec l’introduction du mécanisme de

carrière longue institués en 2003.

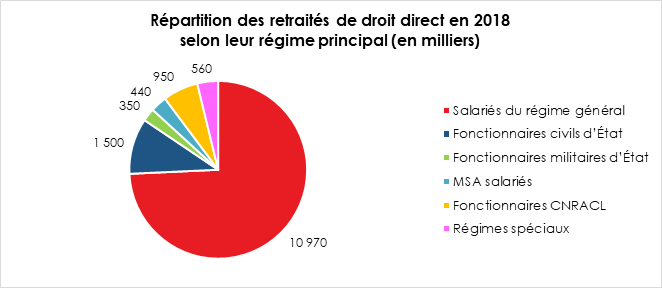

Près des trois quarts (74 %) des retraités français

dépendent à titre principal du régime général. Les retraités de la fonction

publique d’État représentent 10 % des effectifs des retraités, contre

6 % pour ceux de la fonction publique territoriale et hospitalière.

Deux tiers des retraités français ne relèvent que d’un seul régime de base. Le poids des polypensionnés tend à s’accroître avec la mobilité croissante des actifs français. Un des objectifs de la réforme des retraites visant à instituer un régime universel était de supprimer les différences de traitements entre unipensionnés et polypensionnés.

Au sommaire de l’étude

- La CNAV, le premier régime de retraite

- L’AGIRC et l’ARRCO les deux régimes complémentaires salariés

- Début de remontée de l’âge moyen effectif de départ à la retraite

- 2013/2018, rupture dans le processus de revalorisation des pensions

- 1380 euros de pension moyenne en France

- Le rôle de la réversion dans la réduction des inégalités de pension entre hommes et femmes

- Baisse sensible du ratio pension/revenu à partir de 2017

- Le montant de la retraite en fonction de l’âge

Coronavirus ou l’urgence de relever le défi du vieillissement

Face aux crises sanitaires, les personnes âgées et celles

souffrant de maladies chroniques sont plus durement touchées comme le démontre

l’importance du nombre de décès liés au COVID-19 parmi les résidents des

Établissement d’Hébergement pour Personnes Âgées. Cette prise de conscience

devrait replacer au cœur des priorités sanitaires et sociales des pouvoirs

publics la question de l’accompagnement de nos aînés les plus fragiles.

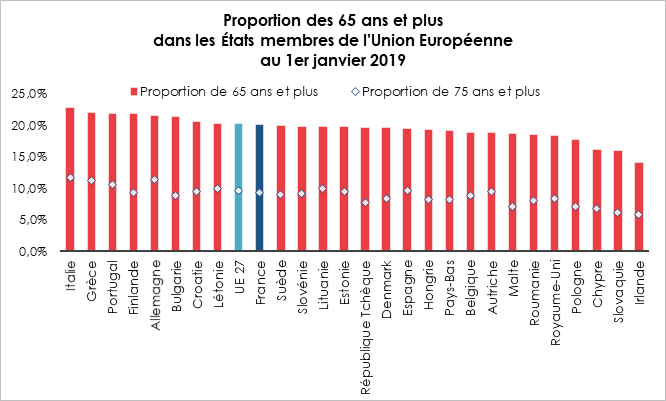

De fait, selon les chiffres actualisés d’Eurostat, en 2019, 20,3 % de la population de l’UE était âgée de 65 ans ou plus. En progression de 0,3 point de pourcentage sur un an, la proportion de 65 ans et plus s’est accrue de 2,9 points de pourcentage sur 10 ans. Au sein de l’Europe des 27, le vieillissement est plus marqué en Italie où les 65 ans et plus représentent 22,8 % de la population. Suivent de près, la Grèce (22 %), le Portugal et la Finlande (21,8 % chacun), l’Allemagne (21,5 %) et Bulgarie (21,3 %). La part des 65 ans et plus est la plus faible en Irlande et au Luxembourg où elle représente respectivement 14,1 % et 141,4 % de la population totale.

En France, les 65 ans et plus représentent 20,1 % de la

population au 1er janvier 2019 soit un niveau comparable à la

moyenne des États membres. Cependant leur part dans la population s’est

fortement accrue en dix ans (+3,6 points de pourcentage).

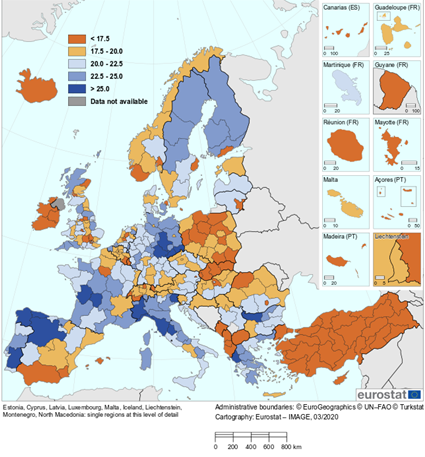

Au-delà des écarts nationaux, il existe parmi les 27 États membres, d’importantes disparités régionales. Ainsi, au niveau régional, les proportions les plus élevées de personnes âgées se trouvent à Chemnitz (28,9 %) en Allemagne, suivie de la Ligurie (28,5 %) en Italie, d’Ipeiros (27,0 %) en Grèce, du Limousin (26,7 %) en France et de la Saxe-Anhalt (26,5 %) en Allemagne. Les parts les plus faibles ont été enregistrées à Mayotte (2,7 %) et en Guyane (5,8 %) en France et à Ciudad Autónoma de Melilla (10,7 %) en Espagne.

Poids des 65 ans et plus au sein des régions de l’Union Européenne au 1er janvier 2019

A lire dans le Mensuel du Cercle de l’Épargne N°73 de mai 2020

3 questions à Philippe Crevel

Après un arrêt sur image de l’économie française, le temps est à la reprise avec l’espoir d’un rebond permettant de compenser le manque à gagner des deux mois de confinement. Face à cette crise sanitaire mondiale, les gouvernements ont choisi de dépenser sans compter, avec par voie de conséquence, une augmentation de l’endettement. Celui-ci n’est pas sans poser quelques questions à défaut d’être des problèmes….

- Les États et les banques centrales ont décidé, à travers des plans de soutien et des injections de liquidités, de compenser les pertes économiques et sociales de la crise et d’empêcher un problème de liquidités au niveau de la sphère financière. Ces plans portant sur des milliers de milliards d’euros ne devraient-ils pas déboucher sur une hausse importante de l’inflation ?

La crise plurielle (sanitaire, offre, demande) a des effets déflationnistes. La demande s’est raréfiée avec le confinement au point de provoquer une chute spectaculaire du prix du pétrole. Le retour progressif à la normale devrait freiner l’augmentation de la demande d’autant plus que les ménages, face à la menace du chômage, devraient maintenir un important effort d’épargne de précaution. Au 24 avril, la France comptait plus de 10 millions de personnes au chômage partiel auxquels s’ajoutent les 3 millions de demandeurs d’emploi « classiques ». Des augmentations de prix sont à attendre dans les secteurs de l’industrie et du commerce qui devront s’adapter aux nouvelles normes sanitaires. Par ailleurs, certains voudront compenser les pertes de recettes des mois de confinement. Ces phénomènes devraient rester marginaux. Avec le faible cours des prix de l’énergie et des matières premières, l’inflation ne devrait pas augmenter fortement dans les prochains mois. Concernant l’injection massive de liquidités de la part des banques centrales en contrepartie de l’envolée des déficits, son effet sur les prix est difficile à apprécier. Depuis la crise financière, les banques centrales ont accru de manière très importante la taille de leur bilan sans que cela, à leur grand désespoir, n’ait eu un impact sur les taux d’inflation. L’augmentation des fonds propres de la part des banques et des sociétés d’assurances, la progression du taux d’épargne des ménages et des entreprises expliquent en partie ce phénomène. La forte concurrence sur le marché des biens avec la mondialisation et le développement du canal de distribution en ligne a pesé indéniablement sur les prix. Une remise en cause du libre-échange avec une montée du protectionnisme et la relocalisation de certaines activités industrielles pourrait inverser cette tendance à moyen terme. Les États, pour alléger le poids de leur dette, espéreront avoir une inflation supérieure à celle des dernières années. Celle-ci pourrait être au rendez-vous en cas d’augmentation des coûts salariaux. Les tensions sociales qui étaient déjà manifestes avant crise pourraient s’accroître après.

- Les taux d’endettement des États atteignent des niveaux sans précédent en période de paix. Ces taux sont-ils soutenables et quelles sont les solutions envisageables pour le remboursement des dettes ?

Avec la crise du COVID-19, l’endettement public des grands États occidentaux devrait augmenter de 10 à 20 % du PIB. Le taux moyen de l’endettement devrait se situer au-delà de 110 % du PIB. Le taux de la France sera supérieur à 115 % et celui de l’Italie pourrait dépasser 150 % du PIB. Les pays dits avancés retrouveraient des taux d’endettement dignes de ceux de la fin de la Seconde Guerre mondiale. La dette de l’État était, en France, de 110 % du PIB en 1945. La résorption de l’endettement a été alors facilitée par l’inflation et la croissance. L’inflation a été ainsi de 10 à 50 % par an entre 1945 et 1952. Le taux de croissance dépassait aisément les 3 % en rythme annuel durant les 30 Glorieuses. Par ailleurs, la France a bénéficié de l’appui financier des États-Unis dans le cadre du plan Marshall et dans le cadre d’appuis directs. À défaut de croissance et d’inflation, les gouvernements peuvent compter sur les banques centrales à travers les rachats d’obligations. Depuis la crise financière de 2008, la BCE ou la FED effectuent des programmes d’achats auprès des agents financiers, banques et assureurs, d’obligations d’État. Avec la crise du COVID, la BCE a indiqué qu’elle pourrait être amenée à racheter 1 000 milliards d’euros d’obligations. Ces obligations donnent donc lieu au versement de liquidités aux banques et assureurs qui doivent les replacer ou les prêter. Les obligations acquises par la BCE sont, en grande partie, relogées au sein des banques centrales des États membres, la Banque de France pour notre pays. Ces dernières, comme la BCE, perçoivent les intérêts (quand il y en a) et les remboursements (les tombées de capital) de la part des États. Les bénéfices ainsi réalisés sont reversés aux États. Il y a ainsi un véritable circuit fermé de la dette publique. Cette monétisation indirecte de la dette peut se poursuivre aussi longtemps que les banques centrales le désirent. Le risque serait une perte de légitimité de la monnaie. Ce risque est pour le moment limité par le fait que toutes les banques centrales pratiquent la même politique. Si la BCE continue à le faire quand les autres reviendront à une politique monétaire plus traditionnelle, il pourra y avoir théoriquement un risque de dépréciation de l’euro. Les États membres de la zone euro pourraient aussi décider d’annuler tout ou partie de la dette détenue par la BCE et ainsi assumer le processus de création monétaire. Cela nécessiterait un accord de tous les États membres. S’il n’y a pas d’incidence pour les épargnants, cela pourrait porter préjudice à l’image de l’euro. Pour éviter ce problème, l’action d’annulation pourrait être menée au niveau mondial. À défaut de pratiquer de la sorte, deux autres voies sont imaginables. La première consiste à annuler les dettes détenues par les agents non financiers comme cela s’est pratiqué en Grèce. Les conséquences sur la confiance dans l’économie de la zone euro seraient importantes. Une banqueroute serait un aveu d’échec et dissuaderait pour quelques années les investisseurs à prêter de l’argent aux États membres. Les taux d’intérêt augmenteraient et entraîneraient un ralentissement de l’activité. La seconde voie passe par le retour des excédents budgétaires qui résulterait de la réalisation d’économies, de l’augmentation des prélèvements, ou de la conjonction de des deux. Cette méthode récessive nécessite des arbitrages peu populaires. Compte tenu du niveau des tensions sociales et politiques, les gouvernements ne s’engageront dans cette voie qu’à reculons.

- Comment appréciez-vous l’évolution des marchés actions au moment où le monde occidental entame son déconfinement ?

La baisse des marchés « actions » au regard de l’ampleur de la crise que nous connaissons est assez faible. Les indices ont perdu depuis le début de l’année entre 18 et 25 % de leur valeur quand l’activité économique a enregistré une contraction de 3 à 40 %. Ce recul est intervenu après une année 2019 qui avait été marquée par une forte hausse des indices, plus de 26 % pour le CAC 40. La bonne tenue des valeurs actions repose sur plusieurs facteurs. Avant la survenue de la crise, la santé financière des entreprises était bonne. Les bénéfices étaient à un niveau correct. Le maintien de taux d’intérêt bas par les banques centrales incite les détenteurs de capitaux à privilégier les actions. Les taux devraient rester bas sur une longue période, ce qui peut être dissuasif. L’action concertée des banques centrales et des États permet d’espérer un rebond économique pour la fin de l’année et pour 2021. Les investisseurs anticipent cette reprise et prennent position en faveur des secteurs qui pourraient en profiter. Au gré des résultats sanitaires et économiques, les cours peuvent connaître d’amples fluctuations dans les prochains mois, fluctuations qui devraient être néanmoins inférieures à celles du mois de mars. Leur progression devrait être en revanche plus timide durant les semaines à venir du fait que les cours actuels comportent une dose importante d’anticipations à vérifier concernant le retour de la croissance.

A lire dans le Mensuel du Cercle de l’Épargne N°73 de mai 2020

« N’ayez pas peur » de l’après confinement

L’édito de Jean-Pierre Thomas du mois de mai

Pour la première de notre histoire contemporaine, la moitié de l’humanité s’est confinée entre le milieu de mois de mars et le début de celui d’avril, pour raison sanitaire. Les gouvernements de tous les continents ont privilégié la vie à l’économie comme quoi nos sociétés humaines ne sont pas guidées que par l’« argent ». Ce choix a été pris bien souvent en quelques heures de la part des dirigeants conscients des risques économiques et sociaux. Si arrêter une économie est un acte relativement facile, remettre une économie en route est un exercice complexe. Durant le confinement, les chaînes d’approvisionnement ont été arrêtées, générant de potentielles ruptures de stocks. Les trésoreries des entreprises se sont asséchées. Tout en veillant à la sécurité des actifs, les circuits de production devront au cours du mois de mai être rendus opérationnels. Les producteurs devront produire et les consommateurs consommer. Cet exercice d’une édifiante banalité sera un défi dans les premières semaines surtout si les mesures de protection, de distanciation sociale demeurent fortes. L’adaptation sera de mise, au quotidien, tout comme l’esprit d’innovation. La crise du covid-19 oblige les uns et les autres de sortir de leur zone de sécurité. Avant sa survenue, l’économie européenne patinait et flirtait déjà avec la récession. Les facteurs de blocages étaient nombreux. Les gains de productivité, l’esprit créatif, la volonté de rupture s’étaient émoussés. Cette crise ne changera pas le plomb en or. Demain ne sera pas un grand soir, n’en déplaise aux hérauts de la révolution. Le travail, le capital, le progrès technique resteront les mamelles de la croissance, croissance utile, incontournable pour financer les dettes publiques, les dépenses de santé, de retraite ou d’éducation. La croissance sera également incontournable pour permettre d’assurer tous les risques auxquels la population peut être confrontée. La prise en compte de l’aléa sanitaire et épidémiologique s’ajoutera aux autres garanties existantes. Cette crise a souligné la fragilité des systèmes de santé occidentaux dont les budgets sont importants. La difficile capacité d’adaptation à un nouveau virus a été incomprise par l’opinion publique. Cette dernière juge sévèrement les gouvernements accusés d’être imprévoyants. Ces prises de position sont liées au fait que depuis les dernières épidémies et depuis celle-ci en particulier, le rapport à la maladie, à la mort a, en Occident, complètement changé. Les États, les gouvernements sont devenus responsables de la santé de leurs concitoyens qui exigent le meilleur service sans intégrer la notion de coût ou de faisabilité. Dans ces conditions, compte tenu de l’ampleur des menaces qui peuvent interférer avec la vie des citoyens, les pouvoirs publics seront dans l’obligation d’imaginer toutes les sécurités possibles au risque de paralyser l’économie. La conciliation des contraintes est le propre de l’Homme. Gérer la rareté des ressources, arbitrer entre les solutions, constitue le défi auquel il faut répondre avec encore plus d’efficience avec le covid-19.

Jean-Pierre Thomas

A lire dans le Mensuel du Cercle de l’Epargne N° 73de mai 2020

Assurance vie : comment se sont comportés les épargnants pendant la crise?

Entre désillusion et opportunité, comment sont perçue la crise sanitaire et ses répercussions sur les marchés pour les épargnants et plus particulièrement les détenteurs d’assurance vie ?

Assurance vie: comment fonctionnent les « stop loss » pour limiter vos pertes

Sur le site web de BFMTV, Philippe Crevel est invité à réagir aux mécanismes proposés par certains assureurs pour limiter les pertes de leurs assurés en cas de baisse de marchés. Il rappelle que les compagnies ne peuvent faire du temps réel et que les délais de gestion courant sur plusieurs jours n’ont rien d’étonnants.

Les Français ont déposé 20 milliards d’euros sur leurs livrets et comptes courants en mars

Face à la montée de l’épargne « forcée » depuis le début du confinement, Philippe Crevel rappelle dans les Echos,’rfe »t qu’« avant même la crise, nous étions déjà depuis deux ans sur une tendance à la hausse du taux d’épargne, avec une forte préférence pour la liquidité et la sécurité ». observe Philippe Crevel, directeur du Cercle de l’épargne. Et cette tendance va se renforcer car les Français sont inquiets, notamment face à la montée prévisible du chômage ».

L’assurance-vie subit une très forte décollecte en mars

L’assurance vie trébuche en mars à cause du confinement. Cependant, Philippe Crevel explique dans les colonnes des Echos qu’ « il n’y a pas eu un mouvement de panique sur l’assurance-vie ».

Confinement : la collecte nette de l’assurance vie dans le rouge en mars 2020

Gestion de Fortune revient sur les résultats de l’assurance vie en mars. Un résultat à mettre au compte du confinement selon Philippe Crevel, Directeur du Cercle de l’Epargne.

Résultats de l’assurance vie en mars : une décollecte par précaution mais sans panique

Paris, le 29 avril 2020

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie en mars :

une décollecte par précaution mais sans panique

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La crise du coronavirus a, selon la Fédération Française de l’Assurance, entraîné, au mois de mars, une décollecte de 2,2 milliards d’euros pour l’assurance vie. Il s’agit de la première décollecte depuis le mois de décembre 2018. Il faut remonter à décembre 2011, en pleine crise grecque, pour avoir une collecte nette négative d’une ampleur plus forte (-3,8 milliards d’euros). Compte tenu du contexte anormal, cette décollecte n’est pas illogique.

Ce résultat est la conséquence du fort recul des cotisations sui sont passées de 11,2 à 9 milliards d’euros de février à mars 2020. Un an auparavant, en mars 2019, les cotisations s’élevaient à 12,3 milliards d’euros. De leur côté, les prestations ont atteint 11,2 milliards d’euros au mois de mars contre 9,7 milliards d’euros en février et 10 milliards d’euros en mars 2019.

L’assurance vie a été victime du confinement. Les épargnants ont été entravés dans leur mouvement du fait du confinement qui a été appliqué à compter du 17 mars. Ils n’ont pas, de ce fait, durant la deuxième quinzaine du mois de mars, eu la possibilité de rencontrer leur assureur ce qui a limité le nombre d’opérations. La proportion des assurés qui utilisent Internet pour effectuer des arbitrages est plus faible que celle des titulaires du Livret A.

Effet de stupeur, effet de précaution

L’assurance vie ne profite pas de l’envolée du taux d’épargne. Depuis le milieu de mois de mars, de manière subie, les ménages épargnent faute de pouvoir consommer. Le taux d’épargne aurait, selon l’OFCE, atteint 27 % du revenu disponible brut contre 15 % en fin d’année dernière. Au-delà des problèmes de déplacement, la violence de la crise sanitaire et économique conduit les épargnants à privilégier les liquidités et la sécurité. Le résultat positif du Livret A, en mars, +2,71 milliards d’euros (3,82 milliards d’euros avec le LDDS) traduit bien cet état d’esprit.

Face au risque de pertes de revenus et en raison d’un niveau élevé d’incertitudes, les ménages renforcent logiquement leur épargne de précaution. Les commerçants, les artisans et les professions libérales qui sont, en moyenne, bien équipés en contrats d’assurance vie, ne peuvent plus, pour un grand nombre d’entre eux, exercer leur métier et doivent faire face à des pertes de revenus. Cette situation explique également la progression des prestations, certains assurés, pouvant avoir besoin de liquidités pour faire face à des échéances incontournables.

Effet de précaution mais pas d’effet de panique

Si la décollecte de mars est importante, elle ne témoigne pas néanmoins d’un mouvement de panique. Elle est assez logique au regard de la situation. Le montant des versements, certainement réalisés avant le confinement est correct. La part des unités de compte dans la collecte brute est de 35 %, contre 45 % en février. Ce résultat n’est pas en soi interprétable du fait du caractère dual du mois de mars. Est-ce que des assurés ont profité de la chute des cours pour réaliser des bonnes opérations ou ces souscriptions ont-elles été réalisées avant le confinement ? Ce qui est certain c’est que les assurés, malgré la crise, ne se sont pas complètement détournés des unités de compte en mars. La chute des cours des actions est, au regard de la crise, pour le moment maîtrisée. La solidité de la sphère financière a été soulignée ce qui ne place pas les épargnants dans la même situation qu’en 2008/2009 ou qu’en 2011/2013.

Les mois d’avril et de mai seront marqués par le confinement. Avril devrait logiquement se traduire par une forte baisse de la collecte. Pour apprécier le comportement des assurés face à la crise du covid-19, il faudra attendre les résultats de juin et des mois suivants. Les conditions de sortie de la crise sanitaire et de reprise économique seront déterminantes pour l’évolution de la collecte du premier produit de placement financier en France.

Contacts presse

Sarah Le Gouez

06 13 90 75 48

Moral des ménages, vivement demain !

Paris, le 28 avril 2020

COMMUNIQUÉ DE PRESSE

Moral des ménages, vivement demain !

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

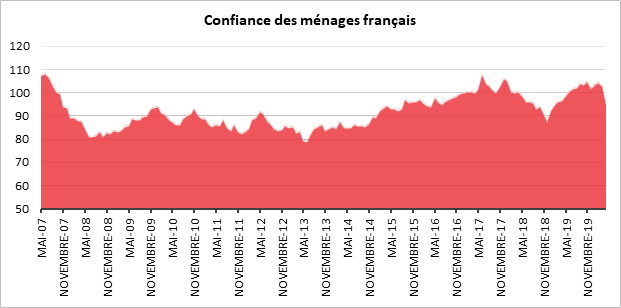

L’INSEE a publié le 28 avril son enquête mensuelle de conjoncture des ménages français. Cette enquête a été menée du 27 mars au 18 avril 2020 en pleine période de confinement. L’état d’esprit des ménages s’est fort logiquement dégradé en quelques semaines. Ainsi, la confiance des ménages dans la situation économique a connu un important recul. L’indicateur de l’INSEE qui la synthétise a perdu 8 points, soit sa plus forte baisse depuis la création de l’enquête en 1972. À 95, il est désormais au-dessous de sa moyenne de longue période (100).

Les achats remis à des temps meilleurs

Avec la fermeture des commerces et les

incertitudes économiques élevées, en avril, la proportion de ménages estimant

qu’il est opportun de faire des achats importants baisse nettement.

L’indicateur perd 43 points et atteint son plus bas niveau depuis la création

de l’enquête (-59 contre -42 en décembre 1995).

Une capacité d’épargne à venir en baisse

En avril, les Français ont été contraints d’épargner à défaut de pouvoir consommer. Cette épargne subie n’est pas toujours appréhendée par les ménages. Ne pas consommer n’est pas perçue dans le quotidien des Français comme un acte d’épargne, acte qui prend la forme pour une majorité d’entre eux d’un versement sur un placement financier. Or, laisser de l’argent sur un compte courant correspond à de l’épargne. Selon l’enquête, de l’INSEE l’indicateur mesurant la capacité d’épargne actuelle a augmenté de 4 points, une hausse modeste au regard de la situation. À l’inverse, le solde d’opinion des ménages sur leur capacité d’épargne future diminue légèrement. Il perd 2 points et reste nettement au-dessous de sa moyenne de longue période. Les ménages estiment que les prochains mois seront difficiles ce qui les privera de toute capacité d’épargne. À ce titre, la part des ménages estimant qu’il est opportun d’épargner diminue de 5 points et reste nettement inférieure à sa moyenne de longue période.

Une contraction du pouvoir d’achat attendue

Le solde d’opinion des ménages relatif à leur situation financière future diminue très fortement avec une contraction de 15 points (sa plus forte baisse depuis la création de l’enquête). Cette diminution pressentie ne peut que peser sur la capacité d’épargne.

Les ménages craignent donc un recul de leur pouvoir d’achat. En avril, le solde d’opinion des ménages sur le niveau de vie futur en France perd 35 points, la plus forte baisse jamais enregistrée sur un mois. À -71, il se situe ainsi au plus bas niveau jamais atteint depuis le début de l’enquête. Ainsi, la baisse de l’opinion des ménages sur le niveau de vie en France est plus marquée que celle sur leur propre niveau de vie (-15 points).

La hausse du chômage, une peur amplement partagée

Cette peur de baisse du pouvoir d’achat est liée à la forte augmentation des craintes en matière de chômage. L’indicateur qui mesure cette crainte s’accroît de 42 points et atteint un niveau inégalé depuis juillet 2015.

Les Français croient au retour de l’inflation

Les ménages français estiment qu’avec le confinement les prix augmentent. Il n’est donc pas étonnant qu’ils considèrent que l’inflation devrait progresser au cours des douze prochains mois. Le solde correspondant augmente de 27 points et se situe bien au-dessus de sa moyenne de longue période.

Vivement demain

Les résultats de l’enquête du mois d’avril sont logiques compte tenu de la situation particulière voire extraordinaire que connaissent les Français. Le « Grand Confinement » avec la crise plurielle, sanitaire, économique et sociale, modifie de nombreux repères au sein de l’opinion publique. Les ménages éprouvent des difficultés à se projeter à moyen terme. Le chômage partiel qui concerne la moitié des salariés du secteur privé, la fermeture d’un grand nombre d’entreprises amènent des réflexes légitimes de précaution. Dans un tel contexte, les Français souhaitent disposer de liquidités importantes pour faire face le cas échéant à une baisse de revenus. Le retour à un niveau de consommation normal passe par la restauration de la confiance dans l’avenir. La capacité d’endiguement de l’épidémie et la fin progressive des restrictions de déplacement et d’exercice du travail seront primordiales pour le rebond du moral économique des ménages.

Laisser l’épargnant tranquille

Avec la crise, le concours Lépine de l’épargne s’ouvre avec son lot de création de taxes ou de nouveaux produits. Une taxation accrue de l’assurance vie, un placement potentiellement long qui permet le financement de l’État et des entreprises, serait contreproductive. Les auteurs de cette proposition souhaitent favoriser la consommation, or une telle mesure n’aboutirait qu’à un gonflement supérieur des dépôts à vue. Ce n’est que par la confiance et par l’amélioration de l’emploi que les ménages reprendront le chemin des commerces.

La création d’un nouveau produit, le Livret C, telle que proposé par Eric Woerth afin de financer l’industrie vise à transforme de l’épargne à court terme en ressources de long terme. Ce produit reprendrait donc les contours du Livret de Développement Durable et Solidaire. Compte tenu des taux d’intérêt en vigueur, son rendement ne pourrait être que très faible. Il aboutirait à remplacer des systèmes de financement de marché par un système administré. L’éventuelle exonération des gains priverait de ressources fiscales l’État qui en manque cruellement Il serait plus logique de favoriser les placements longs existants qui sont connus des Français, le Plan d’Épargne en Actions, l’assurance vie et le nouveau Plan d’Épargne Retraite.

Contacts presse

Sarah Le Gouez

06 13 90 75 48

Le livret C une bonne idée pour relancer l’économie ?

Le Livret C préconisé par Eric Woerth, Président de la Commission des finances de l’Assemblée nationale permettrait-il de relancer l’économie à la suite de la crise que nous traversons ? Dans Le Figaro, Philippe Crevel, Directeur du Cercle de l’Epargne explique pourquoi il ne soutient pas cette proposition.

Coronavirus: l’épargne des Français est-elle menacée par une ponction des banques ou de l’Etat?

Sur BFM TV, Philippe Crevel, Directeur du Cercle de l’Epargne est invité à s’exprimer sur le risques qui pèsent sur les épargnants Français à la suite du Coronavirus. L’Etat ou les banques peuvent-ils s’accaparer de l’épargne des Français ? Philippe Crevel rappelle que si « en termes de prélèvement fiscal, rien ne l’interdirait », l’Etat pourrait néanmoins se heurter au Conseil constitutionnel si le prélèvement est jugé abusif. Ce dernier « pourrait considérer qu’il y a une atteinte au droit de propriété ».

Changement de calendrier pour la revalorisation des petites pensions pour cause de crise du covid !

Après la crise des « gilets jaunes », le Président de la République avait pris l’engagement de revaloriser les petites pensions au niveau de l’inflation. Concrètement cette décision a conduit à l’introduction d’un mécanisme de revalorisation différenciée des retraites adoptée dans le cadre du Projet de loi de financement de la sécurité sociale pour 2020.

En outre, afin d’éviter les effets de seuil, le Gouvernement avait prévu un dispositif de lissage pour les retraités ceux touchant entre 2 000 et 2 014 euros de pensions brut avec l’application de taux de revalorisation échelonnés allant de 0,3 à 1 % en passant par 0,4 %, 0,6 % et 0,8 % selon le montant des pensions versées.

Compte tenu de la complexité du dispositif retenu , il était convenu que la revalorisation initialement applicable au 1er janvier 2020 se ferait en deux temps : le 1er janvier puis le 1er avril. Ainsi, les pensionnés bénéficiant des taux de 0,3 % et de 1 % ont obtenu en février (date du versement) la hausse prévue au 1er janvier 2020 .

En revanche pour les 5 % de pensionnés affiliés à la Caisse de retraite des salariés et des indépendants (environ 725 000 personnes) se situant dans la zone charnière, et donc concernés par les taux intermédiaires, le recalcul de leur pension devait intervenir au 1er avril. Or, en raison du confinement la révision de la revalorisation et l’application du lissage sont repoussées à une date ultérieure qui interviendrait vraisemblablement entre juillet et septembre.

Ce report est justifié par la nécessité pour les caisses de retraite de se recentrer sur leurs missions essentielles pour permettre la continuité du paiement des pensions et le traitement des nouvelles demandes pendant le confinement.

La direction de la sécurité sociale a pris l’engagement que quelque soit la date de l’application effective de la révision, un rattrapage à la date initiale d’entrée en vigueur de la mesure sera réalisé. Par ailleurs, elle a assuré qu ‘en cas de révision à la baisse du taux applicable « les trop-perçus ne seront pas récupérés », même si « le taux sera corrigé pour l’avenir ».

En France, l’épargne forcée, un moteur pour la reprise post-confinement ?

Dans les colonnes du Monde, Béatrice Madeline Madeline signe un papier consacré à l’épargne des Français constituée pendant le confinement et son éventuelle réallocation future. Elle cite dans son article le Directeur du Cercle de l’Epargne qui rappelle qu’« avant même la crise du Covid-19, le mouvement des “gilets jaunes” ou le projet de réforme des retraites avaient conduit à une augmentation du taux d’épargne ».

Le futur de la réversion : le « oui mais » du Conseil de l’âge

Malgré la suspension de la réforme des retraites décidée par le Président de la République dans son allocation aux Français le 16 mars dernier, le Conseil de l’âge, a poursuivi l’examen du projet de loi.

Cette instance constitue l’un des trois piliers du Haut Conseil de la famille, de l’enfance et de l’âge placée auprès du Premier ministre, et présidé par Bertrand FRAGONARD. Elle est chargée d’animer le débat public et d’apporter aux pouvoirs publics une expertise prospective et transversale sur les questions liées à l’avancée en âge, à l’adaptation de la société au vieillissement et à la bientraitance, dans une approche intergénérationnelle.

A la suite de l’examen en séance, le 27 février dernier, d’une note relative aux pensions de réversion et à leur évolution dans le cadre de la création d’un régime universel par points, les membres du Conseil des sages ont publié ce 17 avril leur avis. Ils saluent la garantie de délivrer au veuf d’un niveau de revenu égal à 70 % de la somme des retraites du couple. Ils considèrent que ces mesures permettent de consacrer le principe « de continuité de niveau de vie » comme l’un des fondement de la pension des veufs.

Cependant, l’avis est moins favorable au sort réservé aux couples divorcés. Le Conseil, invité à évaluer la possibilité de supprimer et compenser les pensions de réversion pour les personnes divorcées préconisées par jean-Paul Delevoye, privilégie le maintien du droit de réversion aux personnes concernées.

Cet avis s’appuie sur un rapport rendu le 14 février dernier par le Président du HCFEA, Anne-Marie Leroyer, professeure de droit à la Sorbonne et Carole Bonnet, Directrice de recherche à l’INED, membre de l’unité Démographie Économique et co-responsable du Pôle Vieillesses et Vieillissements. . Selon les membres du Conseil, l’amélioration de la prestation compensatoire et/ou le partage des droits de retraite au moment du divorce ne seraient pas en mesure d’offrir des garanties crédibles et de faisabilité suffisantes.

Par ailleurs, le Conseil de l’âge préconise le développement de la prévoyance afin notamment d’améliorer la situation des veufs qui n’ont pas atteint l’âge d’ouverture de la pension de réversion qui est de 55 ans.. Un accord national interprofessionnel pourrait, selon les membres de l’instance de consultation, permettre la généralisation des dispositifs actuels de capitaux décès même si ces derniers précisent que « le Medef a émis une réserve sur ce point ».

Consulter l’avis du 17 avril 2020 adopté par le Conseil de l’âge

Le nouveau plan d’épargne retraite à l’épreuve du coronavirus

Dans cet article consacré au PER, Leo Monégier cite Patrice Bonin, directeur général d’Arial CNP Assurance (Filiale d’AG2R LA MONDIALE et de la CNP) et Philippe Crevel, Directeur du Cercle de l’Epargne. Tous deux évoquent le lancement prometteur du produit ouvert à la distribution au 1er octobre et reviennent sur l’impact du confinement sur la diffusion du produit. Ils rappellent qu’au delà de cette crise conjoncturelle, le besoin de complément retraite est structurel et que l’horizon de ce placement destiné à assurer un complément de revenu une fois à la retraite permet de lisser l’impact du choc que nous traversons actuellement.

Assurance vie : serez-vous perdant sur votre fonds euros en 2020 ?

Quel sera le rendement des fonds euros des contrats d’assurance vie en 2020 ? Quel sera l’impact de la crise sanitaire sur l’assurance vie ? Dans cet article de Capital, Philippe Crevel apporte quelques éléments de réponses aux questions que peuvent se poser les détenteurs de ce type de contrats.

Livret A : « le rôle traditionnel de valeur refuge »

Nice Matin, reprend l’analyse de Philippe Crevel pour expliquer l’importante collecte du Livret A et du LDDS en mars.

Livret A: la collecte de mars au plus haut depuis plus de 10 ans

Challenges cite le Cercle de l’Epargne dans cet article consacré à la collecte record du Livret A en mars 2020.

Livret A, le produit d’épargne qui rassure

Retour sur le succès du Livret qui enregistre, en mars 2,71 milliards d’euros de collecte nette. Cet article publié dans le Journal La Croix, cite le Directeur du Cercle de l’Epargne qui considère dans une note publiée ce jour que « le Livret A reste la valeur refuge des temps difficiles »

La hausse de la collecte du Livret A inquiète le gouvernement

Boursier.com revient sur les propos tenus par le Ministre de l’Economie concernant le succès de collecte du Livret A et reprend dans cet article l’analyse publiée par le Directeur du Cercle de l’Epargne.

Le Livret A, la valeur refuge des temps difficiles

Paris, le 16 avril 2020

COMMUNIQUÉ DE PRESSE

Le Livret A, la valeur refuge des temps difficiles

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Selon le Ministre de l’Économie, la collecte du Livret A et du Livret de Développement Durable et Solidaire a enregistré, au mois de mars, une progression de 50 % par rapport à celle du même mois en 2019. La caisse des dépôts précise ces résultats et évoque une collecte globale de 3,82 milliards d’euros en mars 2020 pour ces deux placements.

Face à une crise sanitaire et économique sans précédent, le Livret A joue son rôle traditionnel de valeur refuge de l’épargne française. En mars la collecte du Livret A, seul, s’élève à 2,71 milliards d’euros contre 1,97 milliard un an plus tôt. La collecte nette s’établit par conséquent à 8 milliards d’euros sur les trois premiers mois de l’année 2020 portant ainsi l’encours du Livret A à un niveau inégalé de 306,6 milliards d’euros.

Le LDDS enregistre également une collecte record de 1,12 milliard d’euros après 370 millions d’euros en février dernier et 540 millions d’euros en mars 2019. Son encours s’établit à présent à 114,3 milliards d’euros.