« Vous avez dit inégalités patrimoniales »

Le patrimoine des ménages représentait en Europe plus de cinq fois le revenu national dans les années 2010, quand ce ratio était inférieur à trois en 1950. Il reste inférieur au niveau des années 1920 où il atteignait sept. Aux États-Unis, ce ratio est plus stable, autour de 4,5 en ayant connu une forte chute de la crise de 1929 jusqu’à la fin de la Seconde guerre mondiale. La valeur du patrimoine des ménages aux États-Unis équivaut à quatre années de revenus et a eu tendance à diminuer durant la dernière décennie. Cette différence s’explique par la croissance plus dynamique des revenus aux États-Unis qu’en Europe et par une politique monétaire moins accommodante entre 2015 et 2019.

En France, le patrimoine des ménages représente six fois le montant du revenu national, un montant inédit depuis 1945. Il est porté par l’appréciation des biens immobiliers. Il a retrouvé son niveau d’avant la crise de 1929. L’évolution est identique en Allemagne et au Royaume-Uni mais elle est moins marquée.

La progression des inégalités patrimoniales

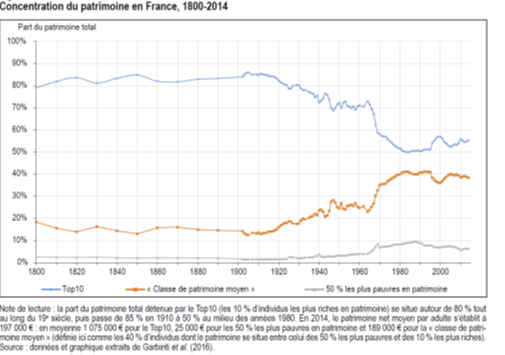

Les inégalités de patrimoine n’ont jamais été aussi fortes qu’à la veille de la Première Guerre mondiale. Les 10 % les plus riches possédaient alors 80 % du patrimoine aux États-Unis et 90 % en Europe. Une baisse des inégalités s’est engagée au niveau de la détention du patrimoine à partir de 1914 ; elle s’est achevée avec la Seconde Guerre mondiale aux États-Unis et dans les années 1970 en Europe. En 1970, les 10 % les plus riches possédaient aux États-Unis 70 % du patrimoine contre 65 % au niveau européen. La montée des inégalités est avant tout concentrée sur les 1 % voire les 0,1 % les plus riches. Les 1 % les plus riches aux États-Unis détenaient 40 % du patrimoine américain en 2014 contre 30% en1970.En Europe, les 1% les mieux dotés possèdent 22 % du patrimoine en 2014 contre 20 % entre 1970 et 1980.

L’augmentation des inégalités de patrimoine est la conséquence d’un cycle favorable à la valorisation des actifs qui a démarré au début des années 1980 et qui se poursuit à travers la politique monétaire accommodante en vigueur depuis la crise des subprimes. Cette augmentation trouve également son origine dans l’évolution de la structuration démographique des populations occidentales.

Si le patrimoine est possédé majoritairement par les plus de 55 ans, cela est dû à un double processus ; un processus de constitution et un processus de valorisation. Durant les Trente Glorieuses, les baby-boomers ont bénéficié d’un contexte économique porteur qui s’est caractérisé par une forte augmentation des revenus et par une inflation permettant de réduire le coût de l’endettement. L’indexation des salaires sur les prix permettait de minorer le coût du remboursement du capital des emprunts. La désinflation dite compétitive mise en œuvre dans les pays occidentaux à la fin des années 1970 a mis un terme à ce processus. Si des années 1950 à 1980, l’endettement pesait peu sur les revenus des ménages, ces derniers ne pouvaient guère compter sur leur épargne pour améliorer leur situation. La valeur du patrimoine peinait à suivre l’inflation. Le rapport de forces était alors défavorable aux actionnaires, les entreprises distribuaient de faibles dividendes. La mondialisation, la tertiarisation et la désindexation des salaires de l’inflation ont changé la donne. Les entreprises à la recherche de capitaux ont dû traiter plus favorablement leurs actionnaires. La modernisation des circuits de financement à partir du milieu des années 1980 a également favorisé la valorisation des actifs financiers. La tertiarisation des économies et l’urbanisation des pays ont également joué un rôle en particulier au niveau de l’immobilier.

La baisse des taux d’intérêt entamée dans les années 1980 en lien avec l’augmentation de l’endettement public a évidemment joué un rôle majeur dans la valorisation des actifs immobiliers et des actions.

Les inégalités de patrimoine sont également le produit de celles liées aux revenus. La mondialisation et le développement d’Internet, comme lors de l’essor du secteur pétrolier dans les années 1920, ont généré d’importantes fortunes.

La démographie est un facteur à prendre en compte pour expliquer la montée des inégalités patrimoniales. En France, le flux annuel des transmissions patrimoniales a doublé sur trente ans passant de 6 à 12 % du PIB. Le poids de l’héritage dans le patrimoine des ménages est plus élevé en 2020 que dans les années 1970 mais reste inférieur à celui de 1914. L’héritage intervient de plus en plus tardivement en raison del’allongement de l’espérance de vie mais il est plus élevé du fait du processus d’accumulation du capital, de l’appréciation de la valeur des actifs, ces vingt dernières années et du fait de la réduction de la taille des familles.

Quand la logique patrimoniale prend le dessus sur celle des revenus

Les Français, enquête après enquête, soulignent leur crainte pour leur pouvoir d’achat à la retraite. Selon l’enquête 2020 du Cercle de l’Épargne, 72 % d’entre eux pensent qu’ils auront (ou ont actuellement s’agissant des retraités) une pension de retraite insuffisante « pour vivre correctement ». Tout en ayant un niveau de vie supérieur à celui de l’ensemble de la population, 63 % des retraités eux jugent que la pension qu’ils reçoivent n’est pas suffisante. On relève une différence très grande entre les retraités hommes. S’agissant des non retraités, l’inquiétude est grande chez les plus de 45 ans. Elle atteint 79 % parmi eux. Par ailleurs, 64 % des ménages aisés estiment que leurs pensions seront insuffisantes en 2020, contre 44 % en 2019. De ce fait, il n’est pas étonnant que les ménages épargnent en vue de leur retraite.

Face la montée de l’inquiétude concernant le niveau de vie de leurs pensions, 53 % déclarent épargner en vue de leur retraite. Ce taux est assez constant depuis de nombreuses années. En période de crise, il tend à légèrement diminuer en raison de la progression de l’épargne de précaution. Toujours, selon la même enquête du Cercle de l’Épargne, 45 % des retraités déclarent épargner pour leur retraite.

Dans les faits, l’épargne en vue de la retraite obéit à des considérations d’ordre patrimonial. En France, les retraités sont épargnants nets jusque vers 75 ans. Cet âge augmente progressivement avec l’arrivée à des âges élevés des baby-boomers mieux dotés en patrimoine que leurs aînés. La crainte de manquer, la volonté de transmettre un héritage expliquent cette situation.

Les retraités éprouvent des difficultés à monétiser leur patrimoine même quand ils ont besoin de liquidités. Les difficultés à se projeter, la complexité des procédures (cession d’un bien immobilier), la peur de se faire avoir constituent autant de freins à cette mobilisation du patrimoine.

La faiblesse de la mobilité patrimoniale est un frein important à l’ascenceur social

Selon l’OCDE, la concentration du patrimoine sur une part restreinte de la population jouerait également un rôle dans la moindre mobilité sociale. Début 2018, la moitié des ménages vivant en France concentre 92 % de la masse de ce patrimoine. Les 5 % des ménages les mieux dotés en patrimoine financier en détiennent plus de la moitié alors que 1 % des ménages en possèdent 31 %. En 2017, le patrimoine maximum des 10 % de ménages les moins pourvus est 160 fois moins élevé que le patrimoine minimum des 10 % de ménages les mieux dotés. La succession des crises depuis 1973 affecte fort logiquement plus durement les ménages modestes. Comme ils disposent d’un faiblepatrimoine, leur situation en termes de revenus devient délicate en cas de retournement conjoncturel. Durant les Trente Glorieuses, l’absence de crise longue réduisait la dépendance au patrimoine. Depuis vingt ans, la valorisation des actifs immobiliers et financiers a accru les écarts entre les différentes catégories sociales. La part des dépenses de logement a augmenté pour les ménages les plus modestes et tout particulièrement pour ceux ne pouvant pas accéder aux logements sociaux. Cette part peut atteindre 30 % quand la norme, dans les années 1970, était de 20%. La répartition du patrimoine est plus inégalitaire que celle des revenus. Le patrimoine est majoritairement détenu par les plus de 55 ans. Le poids de l’héritage qui intervient en règle générale après 55 ans a doublé en quarante ans. L’absence de patrimoine familial va souvent de pair avec la pauvreté monétaire. Selon l’OCDE, la moitié des jeunes ne bénéficie pas de l’effet amortisseur dupatrimoine en cas de difficultés économiques.

Quelles réformes pour faciliter la mobilité du capital ?

Pour faciliter la transmission du patrimoine et éviter sa concentration, la tentation d’un durcissement de la fiscalité sur les droits de succession est souvent avancée. Pour autant, la France figure déjà parmi les États où les impôts sur la détention et la transmission du patrimoine sont élevés. La circulation plus rapide du capital passe certainement par une amélioration du régime de donation avec une augmentation et un raccourcissement des délais pour procéder à une autre opération. En ligne directe, l’abattement est limité à 100 000 euros pour une période de 15 ans. Un retour à 10 ans serait bienvenu. Un système progressif en fonction de l’âge pourrait être mis en œuvre pour encourager les cessions précoces. Le démembrement de propriété devrait être également encouragé.

Afin de faciliter le transfert du patrimoine, la généralisation de la fiducie serait également une solution. Aujourd’hui, les enfants rencontrent de nombreux problèmes pour gérer le patrimoine des parents quand ceux-ci deviennent des dépendants. Le recours à la tutelle est lourd et complexe. La fiducie sur le modèle britannique ou néerlandais permet le transfert de la propriété des biens sous certaines conditions fixées dans le contrat établi devant le notaire. La fiducie a été introduite dans le droit français en 2007 après de moult tergiversations. En vertu de l’article 2011 du Code civil, la fiducie est « l’opération par laquelle un ou plusieurs constituants transfèrent des biens, des droits ou des sûretés, ou un ensemble de biens, de droits ou de sûretés, présents ou futurs, à un ou plusieurs fiduciaires qui, les tenant séparés de leur patrimoine propre, agissent dans un but déterminé au profit d’un ou plusieurs bénéficiaires ». Les Pactes Dutreil en vigueur pour les entreprises constituent un outil qui fonctionne bien et qui devrait être adapté pour les transmissions classiques à travers la fiducie. Pour mémoire, le pacte Dutreil Donation permet de bénéficier, pour le calcul des droits de mutation à titre gratuit, d’un abattement de 75 % sur la valeur des titres transmis, soit par donation soit par succession. Cet abattement s’effectue avant l’abattement général de 100 000 euros avec lequel il se cumule pour les donations aux enfants.

Un changement des règles fiscales des plus-values pourrait également faciliter la mobilité du capital. Aujourd’hui, les plus-values sont fiscalement exonérées à 100% à partir de la 22e année de détention. Pour les prélèvements sociaux, l’exonération intervient après la 30e année de détention. Pour améliorer la circulation du capital, une refonte du barème des abattements serait souhaitable.

La mobilité du capital est un enjeu social et économique. La forte concentration du patrimoine et des revenus qui y sont attachés est très mal perçue par l’opinion publique. Par ailleurs, la mauvaise répartition n’est pas un gage d’efficacité économique. Les sociétés inégalitaires en termes de patrimoine se caractérisent, en règle générale, par de faibles taux de croissance. Par ailleurs, la rentabilité du capital tend à diminuer quand ce dernier est concentré sur un nombre réduit de personnes.

Le certificat de vie, sésame des retraités vivant à l’étranger

1,2 million de retraités touchant une pension de droit français vivaient, en 2019, à l’étranger. Cela représentait 8,3 % du total des retraités. En cinq ans, le nombre de Français de plus de 60 ans résidant dans un pays étranger a doublé et augmente de 4 % tous les ans. Les retraités vivant à l’étranger regroupent deux catégories. La première, la plus importante est constituée des travailleurs immigrés qui sont retournés dans leur pays d’origine ou qui ont décidé de ne pas rester en France. La seconde comprend les retraités français qui s’expatrient. Cette dernière catégorie a augmenté ces dernières années, notamment pour des raisons fiscales.

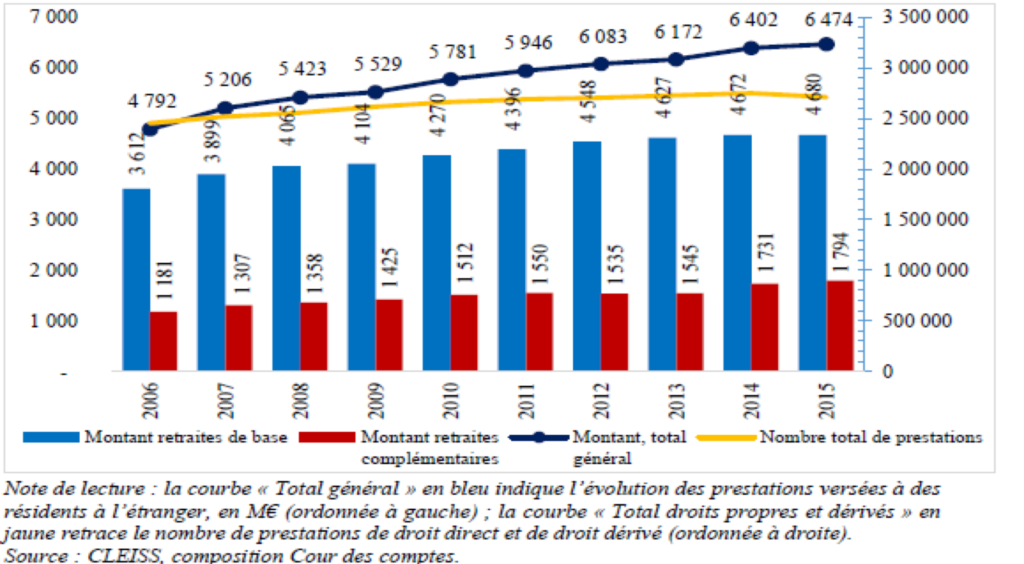

En 2015, les différents régimes de retraite ont versé, selon la Cour des Comptes, à des assurés et ayants droit à l’étranger, 2,7 millions de prestations pour un montant de 6,5 milliards d’euros, soit 2,2 % du total des dépenses de retraite. Les montants de pensions versées à des non-résidents ont augmenté de 35 % entre 2006 et 2015 ; tandis que le nombre de prestations s’est accru de + 12 % (+ 290 000).

Cinq pays représentaient 70 % des versements de prestations de retraite à l’étranger, l’Algérie (26 %), le Portugal (17 %), l’Espagne (15 %), le Maroc (7 %) et l’Italie (5 %).

Selon certaines études, les caisses de retraite feraient face à une augmentation de la fraude avec les pensions versées à des non-résidents. Le montant de la fraude est évalué entre 200 millions d’euros et un milliard d’euros. Les familles peuvent oublier de mentionner le décès du retraité. Auparavant, elles étaient censées informer le consulat français qui faisait remonter l’information. La Cour des Comptes avait demandé en 2017 aux pouvoirs publics de prendre des mesures afin de limiter l’ampleur de cette fraude. Pour vérifier que la condition d’existence des assurés sociaux et de leurs ayants droit résidant à l’étranger est remplie, les organismes de sécurité sociale et les institutions de retraite complémentaire demandent la production d’un certificat d’existence de la part des titulaires de prestations. Ce certificat d’existence doit être visé par une autorité compétente du pays de résidence de l’assuré. Il doit être transmis une fois par an. En l’absence de justificatif renvoyé dans les formes et à la date fixée, le versement de la prestation était suspendu à l’expiration d’un délai minimal d’un mois à compter de la date fixée par la caisse de retraite pour sa réception. Dans les faits, les attestations des certificats sont de qualité variable. Par ailleurs, peu de caisses menaient des contrôles notamment en recourant aux données démographiques. La Cour des Comptes a ainsi révélé plusieurs erreurs. La Caisse nationale de l’assurance vieillesse ne rapprochait pas les données par âge des titulaires des prestations du régime général avec les données démographiques des pays de destination de ces dernières. Ainsi, 31,2 % des 429 924 titulaires d’une prestation du régime général résidant en Algérie au 1er juillet 2015, soit 133 276 personnes, avaient plus de 80 ans ce qui pouvait apparaître excessif au regard de l’espérance de vie dans ce pays. Selon l’office national des statistiques de l’Algérie (ONS), 511 000 personnes résidant dans ce pays étaient âgées de 80 ans et plus à la même date.

Dans une audition devant la commission des Affaires sociales de l’Assemblée nationale, Rolande Ruellan, l’ancienne présidente de la 6e chambre de la Cour des comptes, s’est étonnée de la « longévité des ressortissants algériens bénéficiant d’une retraite française en Algérie ». Elle s’est demandé comment « le nombre de pensionnés algériens centenaires enregistrés dans nos caisses de retraite » pouvait être supérieur à celui « des centenaires recensés par le système statistique algérien ». Les fraudes concernent tant les pensions de droit direct que les pensions de réversion.

Depuis le rapport de la Cour des Comptes, un nouveau dispositif a été mis en place. Il repose sur une obligation de communication d’un certificat de vie qui est transmis en ligne. Ce dispositif entre progressivement en vigueur depuis le 1er octobre 2019.

Avec la crise du Covid-19, de nombreuses administrations des pays de résidence ont été fermées de longues semaines. Les retraités vivant à l’étranger avaient donc des difficultés pour accéder aux certificats permettant la perception des pensions. Depuis le 1er août 2020, la dispense de certificat a cessé. Le Gouvernement avait alors décidé de reporter les délais de transmission. Depuis le 1er août 2020, la dispense de certificat a cessé. En 2016, la CNAV (la caisse nationale assurance vieillesse) signe la même convention avec la Belgique et le Luxembourg. D’autres pays ont depuis accepté cette télétransmission comme l’Italie, le Portugal ou encore l’Espagne. Une caisse de retraite peut toutefois être amenée à demander un certificat de vie malgré l’existence d’un échange automatisé de données d’état civil, lorsqu’une anomalie (une divergence dans les données d’identification) ressort du fichier échangé entre les deux pays. Les divergences se traduisent par une réponse « non trouvé » qui déclenche l’envoi par la CNAV d’un certificat d’existence.

Un député Républicain, Eric Pauget, a déposé une proposition de loi visant à durcir le dispositif de contrôle. Il souhaite la mise en place d’une procédure de contrôle physique des personnes recevant des retraites françaises à l’étranger. Les bénéficiaires seraient censées se rendre physiquement devant un officier d’état civil français à l’étranger afin d’authentifier la régularité du certificat d’existence physiquement reconnu. La mise en place de ce contrôle pourrait poser un problème dans un certain nombre de pays comportant un nombre réduit d’officiers d’état civil français.

A lire dans le Mensuel n°77 de septembre 2020

3 questions à Philippe Crevel, Directeur du Cercle de l’Épargne

Le taux d’épargne a atteint, en France, des niveaux historiques au cours du deuxième trimestre 2020. Comment les Français ont-ils pu épargner 100 milliards d’euros et qui sont-ils ?

Sans surprise en raison de la période de confinement, le taux d’épargne des ménages a atteint, selon l’INSEE, plus de 27 % au deuxième trimestre (27,4 %). Ce taux d’épargne était de 15,1 % au dernier trimestre 2019 et s’était élevé à 19,7 % au cours du premier du trimestre. Cette augmentation est imputable non seulement à une forte baisse de la consommation, au report des dépenses d’investissement mais aussi à la volonté des ménages de renforcer leur épargne de précaution dans un contexte fortement anxiogène.

Environ 100 milliards d’euros ont été mis de côté depuis le mois de mars. Le mot de « cagnotte » a été prononcé pour désigner cette épargne. Celle-ci a été dans un premier temps subie avant de se transformer en épargne de précaution.

Au sein de l’OCDE, il faut souligner que les Français figurent parmi ceux dont les revenus ont le moins baissé grâce au soutien massif des pouvoirs publics. Certes, le revenu disponible brut des ménages a diminué de 2,3 % au cours du deuxième trimestre, après – 0,3 % au premier. Il s’agit de sa plus forte baisse trimestrielle depuis 1949. La masse salariale reçue par les ménages s’est contractée de 10,0 % après – 2,4 % au premier trimestre. Par ailleurs, les revenus du patrimoine ont été également affectés, avec une baisse de 2,9 % après – 3,7 % au premier trimestre. En contrepartie, les prestations sociales ont augmenté de +7,9 % après +2,3 % au premier trimestre. Cette dernière est notamment due au versement des indemnités d’activité partielle et de l’aide exceptionnelle de solidarité liée à l’urgence sanitaire pour les ménages les plus précaires, mais également aux prestations liées au chômage et aux absences pour garde d’enfants. Les impôts sur le revenu et le patrimoine baissent également (– 8,9 % après – 2,3 %), en particulier la CSG et l’impôt sur le revenu, tout comme les cotisations sociales à la charge des ménages (– 7,3 % après – 1,7 %), du fait de la baisse des revenus du travail.

En prenant en compte l’évolution des prix (- 0,2 % au deuxième trimestre), le pouvoir d’achat a diminué de – 2,1 % après – 0,5 %. Mesuré par unité de consommation pour être ramené à un niveau individuel, le pouvoir d’achat enregistre également une diminution de 2,3 % (après – 0,6 %). La consommation a chuté bien plus fortement que la baisse du pouvoir d’achat permettant de dégager une épargne élevée. La consommation au cours du deuxième trimestre diminué de–11,5%après–5,8%aupremier trimestre.

Fort logiquement, ce sont les cadres vivant dans les grandes villes qui ont mis le plus d’argent de côté. Pouvant pratiquer le télétravail, ils ont été moins sujets à des pertes de revenus que les travailleurs indépendants ou les ouvriers. Par ailleurs, les urbains consomment plus en loisirs, en restauration et en transports que les ruraux. Avant, pendant et après le confinement, l’effort d’épargne est concentré chez les ménages les plus aisés.

Que faire de cette épargne issue de la crise sanitaire ?

Cette question est double. Elle se pose à titre collectif et individuel. Sur le premier point, l’idée que les 100 milliards d’euros soient une cagnotte disponible pour favoriser la reprise a traversé l’esprit de certains. Face à l’urgence de la situation économique, les pouvoirs aimeraient, en effet, mobiliser au plus vite les sommes conservées par les ménages. À cette fin, des propositions de création de nouveaux produits d’épargne ont été lancées, un livret Covid, un grand emprunt nation entre autres ! Or, les ménages ont déjà accès à un très grand nombre de produits allant du court au long terme. Ce n’est pas en créant un énième produit que les ménages décideront de changer d’un coup de baguette magique leur comportement. S’ils privilégient les placements liquides et de court terme, les dépôts à vue et les livrets, c’est par crainte de l’avenir. Quand les revenus fondent, quand l’emploi apparaît incertain, il est difficile de se projeter et de placer son argent à long terme. La réorientation de l’épargne du covid interviendra avec la clarification de la situation économique et sanitaire. Le plan de relance du gouvernement peut y aider tout comme celui de l’Union européenne. Compte tenu de la situation, les ménages devraient conserver une part importante d’épargne de précaution au minimum jusqu’à la fin de l’année. Lors de chaque crise, l’épargne liquide a progressé sans retrouver avec le retour de la croissance son niveau initial. Il y a un effet cliquet en la matière. La succession rapide des crises depuis vingt ans, la montée de la précarité et le vieillissement sont autant de facteurs qui peuvent expliquer cette montée de l’épargne liquide.

Sur un plan plus individuel, il convient de déterminer ses besoins dans les prochains mois. Un ménage, n’ayant pas à faire face à une baisse de revenus ou à un risque de perte d’emploi, pourra sans nul doute alléger sa poche d’épargne de précaution. Deux à trois mois de revenus en épargne de précaution, c’est suffisant. Ils pourront opter pour des placements « actions » que ce soit dans un contrat d’assurance vie, un pan d’Épargne Retraite ou dans un PEA. Avec les plans de relance qui seront mis en œuvre à partir de l’automne, les valeurs « actions » pourraient progresser d’autant plus que les taux d’intérêt resteront bas sur longue période. Pour avoir du rendement, il faut jouer sur les unités de compte ou les actions. Évidemment, en période de forte volatilité, la diversification sectorielle et géographique s’impose encore plus qu’en temps normal.

Le nouveau Plan d’Épargne Retraite a été lancé le 1er octobre 2019. Comment traverse-t-il la crise ?

Lancée officiellement le 1er octobre 2019, la commercialisation du nouveau Plan d’Épargne Retraite aurait pu, en effet, pâtir de la crise sanitaire. Si les souscriptions ont été plus rares durant le confinement, elles sont en hausse depuis. Selon la Fédération Française de l’Assurance, citée par le Figaro, près de 210 000 contrats individuels (PERin) ont été souscrits entre le mois d’octobre et la fin juin. L’encours du PER a atteint plus de 1,5 milliard d’euros. 84 000 PERin avaient été ouverts entre le 1er octobre et le 31 décembre. Ces bons résultats démontrent l’appétence des ménages pour un produit retraite qui permet par ailleurs de réorienter l’épargne vers des placements « actions ». La question du pouvoir d’achat à la retraite est très sensible au sein de l’opinion publique. La crainte d’une forte chute des revenus au moment de la liquidation des droits à la retraite explique qu’une part croissante de l’opinion publique s’intéresse au PER. Par ailleurs, l’adjonction de sorties en capital ainsi que la possibilité de bénéficier d’un déblocage anticipé pour acquérir sa résidence principale ont reçu l’assentiment des Français.

« Touchez pas au grisbi »

L’édito de septembre de Jean-Pierre Thomas, Président du Cercle de l’Épargne

En France, toute somme d’argent non dépensée est une cagnotte pouvant faire l’objet d’un droit de préemption de la part des pouvoirs publics. De nombreux établissements publics ayant eu le tort de se constituer une réserve au sein de leur budget, ont, dans leur passé, été victimes de ce droit. La France a même inventé la cagnotte virtuelle. Entre 2000 et 2002, malgré un imposant déficit public, l’utilisation des plus-values fiscales générées par une croissance supérieure aux prévisions s’invita dans le débat de la présidentielle de 2002.

Avec le confinement, les Français ont épargné de manière subie. Ne pouvant pas consommer autant qu’ils le faisaient auparavant, ils ont mis de l’argent de côté. Par ailleurs, l’ampleur de la crise sanitaire et la force de la récession ont incité les Français à renforcer leur épargne de précaution. Les collectes positives du Livret d’Épargne Populaire, du Livret Jeune, du Livret A et du LDDS témoignent que cet effort a concerné toutes les catégories sociales et toutes les générations. Entre 70 et 100 milliards d’euros auraient été mis de côté depuis le mois de mars. Depuis le déconfinement, cette cassette fait l’objet de tous les phantasmes et de toutes les tentations. Certains rêvent de réinjecter cette manne dans la consommation, d’autres de réorienter cette épargne liquide vers des placements longs. Dans ce contexte, rien d’étonnant que le concours Lépine pour la création d’un nouveau produit d’épargne se soit ouvert. De la création d’un Livret Covid au lancement d’un emprunt national, les propositions ne manquent pas. Ces dernières années, de nombreux produits lancés de manière opportuniste n’ont pas répondu aux attentes de leurs auteurs. Les contrats NSK ou DSK, les contrats Vie Génération et l’Eurocroissance en sont les tristes exemples. « Ne touchez pas au grisbi ».

L’épargnant n’est pas un être irresponsable. S’il privilégie les liquidités et la sécurité, c’est par crainte de l’avenir, c’est par peur de la perte de son travail ou de la diminution de ses revenus. C’est humain. L’épargnant français ne diffère pas de son homologue allemand ou italien. Ces derniers ont aussi mis de l’argent de côté sur leurs comptes courants ou sur leurs livrets bancaires. En France, avons-nous, par ailleurs, intérêt à créer de nouveaux produits quand une kyrielle est déjà en rayon ? Livrets réglementés, livrets fiscalisés, assurance-vie, comptes titres, FCPI, FIP, PER, l’épargne est déjà un beau maquis. Faut-il le compliquer davantage ? Je n’en suis pas certain. Les épargnants consommeront, les épargnants réorienteront leur argent vers des placements de long terme quand ils retrouveront confiance dans la situation sanitaire et économique. La confiance est un mot magique mais qui est par nature difficile à appréhender. C’est un gaz invisible, inodore, difficile à stabiliser. Afin de l’obtenir, les pouvoirs publics se doivent de faire preuve de pédagogie, de tracer des objectifs clairs et d’éviter de modifier en permanence la réglementation. Un peu de stabilité ne nuit pas. L’épargne peut beaucoup ; elle peut participer à la modernisation du pays, à la bonne santé des entreprises, au financement des retraites. Mais moins elle est au cœur des débats, mieux elle se porte. Vivons cachés pour vivre heureux !

Jean-Pierre Thomas

Podcast « Epargne : pourquoi les Français sont si économes »

Explications de Philippe Crevel, Directeur du Cercle de l’Epargne.

L’épargne a fortement progressé ces derniers mois . La crise sanitaire est en cause, mais même avant cela, elle était à des niveaux élevés.

Nous vous proposons d’écouter ce podcast avec Philippe Crevel pour AG2R LA MONDIALE, 11 minutes pour comprendre pourquoi les Français sont si économes.

L’assurance vie, victime de la préférence absolue pour la liquidité

Le 2 septembre 2020

COMMUNIQUÉ DE PRESSE

L’assurance vie, victime de la préférence absolue en la liquidité

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

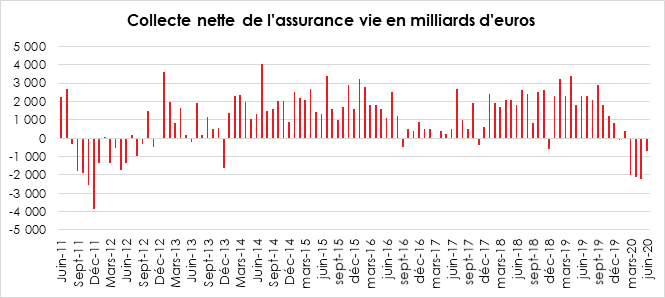

Le mois de juillet réussissait traditionnellement bien à l’assurance vie. Entre 2010 et 2019, aucune décollecte n’avait été enregistrée. En 2019, la collecte nette avait atteint 2,3 milliards d’euros. En 2020, le contexte particulier de la crise sanitaire doublée de la récession a changé la donne. Pour le 5e mois consécutif, l’assurance vie a ainsi connu une décollecte s’élevant à 500 millions d’euros. Depuis le début de la crise sanitaire, en mars, la décollecte a été de 7,5 milliards d’euros. Sur les sept premiers mois de l’année, elle atteint 5,2 milliards d’euros.

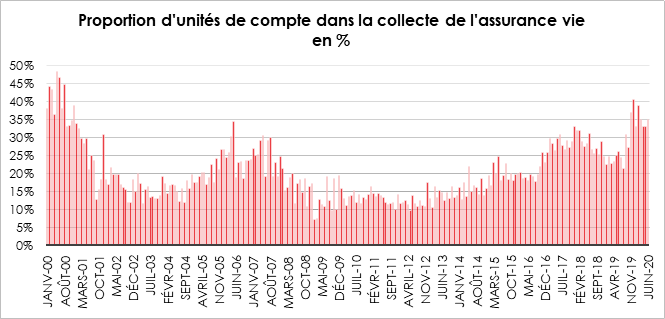

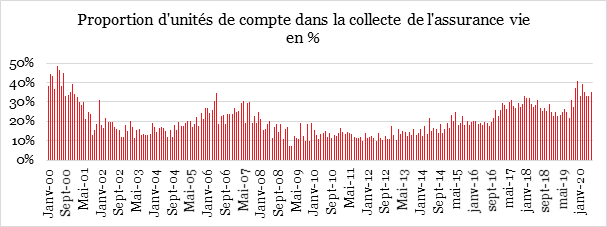

En juillet, la collecte brute a presque retrouvé son niveau d’avant crise à 10,4 milliards d’euros, contre 9,9 milliards d’euros en juin et 5,7 en mai. La proportion des unités de compte au sein de la collecte reste constante à 33,6 %. Dans le même temps, les sommes versées par les assureurs à leurs clients demeurent relativement stables, 10,9 milliards d’euros en juillet contre 10,5 en juin et 11,1 en juillet 2019.

L’assurance vie pâtit toujours de la préférence pour la liquidité des ménages. Ces derniers privilégient le Livret A et les dépôts à vue. Ils refusent de s’engager sur le moyen et le long terme tant que le contexte sanitaire et économique ne s’est pas clarifié. Les craintes portant sur l’emploi et l’évolution des revenus dans les prochains mois expliquent le comportement prudent et attentiste des épargnants. La nécessité de placer un tiers de ses versements sur l’assurance vie en unités de compte échaude certains assurés qui ne veulent prendre aucun risque avec leur épargne. Malgré tout, l’assurance vie avec un encours de 1766 milliards d’euros à la fin du mois de juillet reste le premier placement des ménages dont le taux d’équipement est de 42 %.

Tant que le contexte économique sera marqué par le sceau de l’incertitude, l’assurance vie devrait toujours être pénalisée, les ménages demeurant attachés à la liquidité et la sécurité. Le Livret A et les dépôts à vue devraient rester les principaux réceptacles de l’épargne de précaution constituées depuis le début de l’épidémie. Le Plan d’Epargne Retraite qui offre un avantage fiscal pourrait également profiter de la situation en jouant sur la carte de la préparation financière de la retraite qui est un autre sujet d’anxiété au sein de la population.

Contacts presse :

Charles Citroën

06 75 85 50 44

Des Français encore plus économes avec la crise

Dans Investir, Philippe Crevel rappelle que le gonflement de l’épargne constaté pendant le confinement et confirmé ensuite a commencé dès 2018 avec la succession de crise (« gilets jaunes », réforme des retraites). Il précise que dans un contexte de taux bas, les Français peut enclin à la prise de risque en matière d’épargne, renforce leur épargne sécurisée afin de compenser la faiblesse des rendements offerts.

Retraités, salariés, fonctionnaires… qui sont les gagnants et perdants de l’après-crise ?

A lire dans Capital, cet article consacré aux gagnants et aux perdants de l’après-crise réalisé avec l’appui du Directeur du Cercle de l’Epargne.

Le Livret A a poursuivi sur sa lancée en juillet

Dans l’AGEFI Actifs, Philippe Crevel considère que le Livret A affiche un très bon résultat en juillet, bien qu’en recul par rapport aux mois précédents.

« Sécurité », le maître-mot des épargnants

Pour le septième mois consécutif, les Français ont déposé plus d’argent qu’ils n’en ont retiré sur leur Livret A en juillet. Philippe Crevel explique que « La succession de crises incite les ménages à conserver toujours un peu plus d’épargne liquide. Ce phénomène est accentué par le vieillissement de la population ».

A l’inverse les retraits concernant l’assurance vie ont été plus élevés que les dépôts entre mars et juin. Cette tendance s’explique selon le directeur du Cercle de l’Epargne « (..) par la nécessité de certains assurés d’effectuer des rachats pour maintenir leur niveau de vie ».

Même en vacances, les Français continuent d’épargner

Au mois de juillet 2020, les dépôts sur les livrets A et les livrets de développement durable ont encore été supérieurs aux retraits. La collecte nette du livret A a ainsi été positive en juillet de 1,85 milliard d’euros. Philippe Crevel est cité dans cet article de La Croix.

Les Français continuent de remplir leur Livret A

En juillet, la collecte nette du livret A est restée largement positive, de 1,85 milliard d’euros. Plus de 22 milliards d’euros ont été collectés au cours des sept premiers mois de l’année 2020 soit autant que sur les années 2018 et 2019 réunies. Au total, Livret A et LDDS hébergent 439,5 milliards d’euros, un encours en hausse de 28,61 milliards depuis début janvier ce qui témoigne pour Philippe Crevel « (..) d’un haut niveau d’anxiété au sein de l’opinion publique et d’un refus de s’engager sur le terrain de l’épargne de long terme. (…) »

Philippe Crevel souligne également que « Les craintes de deuxième vague et les menaces sur l’emploi devraient conduire à maintenir un fort volant d’épargne de précaution, favorisé pour le moment par le maintien du pouvoir d’achat des ménages, comme l’a souligné récemment une étude de l’Organisation de coopération et de développement économiques (OCDE) ».

Pas de vacances pour le Livret A en juillet !

Paris, le 21 août 2020

COMMUNIQUÉ DE PRESSE

Collecte du Livret A au mois de juillet

PAS DE VACANCES POUR LE LIVRET A

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

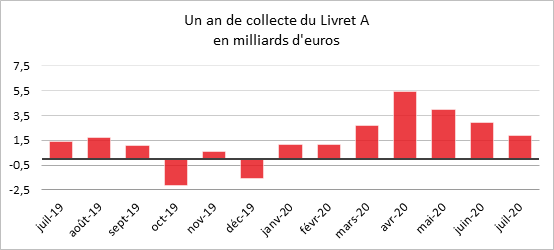

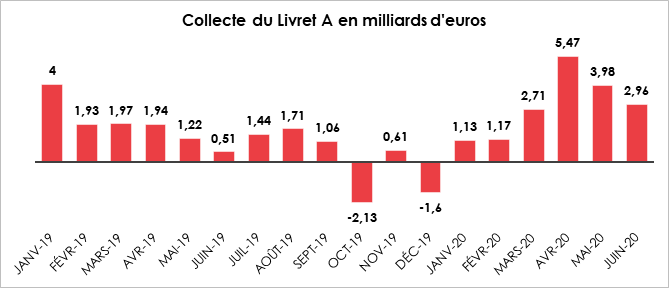

Le Livret A poursuit sur sa lancée avec une collecte, au mois de juillet, de 1,85 milliard d’euros. Si ce résultat est en retrait par rapport aux derniers mois (2,96 milliards d’euros en juin, 3,98 en mai et 5,46 en avril), il n’en demeure pas moins supérieur à la moyenne des mois de juillet de ces dix dernières années (0,4 milliard d’euros en moyenne). Sur les sept premiers mois de l’année, la collecte cumulée atteint 22,25 milliards d’euros, ce qui constitue le meilleur résultat jamais enregistré par le Livret A.

Les années précédentes, le mois de juillet était un mois charnière ouvrant sur un semestre plus dépensier et moins épargné. Durant les six derniers mois de l’année, les ménages ont tendance à réduire leur effort d’épargne en raison des multiples dépenses à financer, vacances, rentrée scolaire et fêtes de fin d’année. Lors de ces dix dernières années, trois décollectes ont été enregistrées en juillet, en 2010, 2014 et en 2015. En 2010, la décollecte avait fait suite à un fort mouvement de collecte durant la crise financière. En 2014 et 2015, les décollectes intervenaient avec les annonces de la baisse du taux du Livret A (passage de 1,25 à 1% le 1er août 2014 et à 0,75 % le 1er août 2015). En 2020, il n’y a pas d’effet taux sur les mois d’été, les pouvoirs publics ayant décidé de la maintenir à 0,5 point le 1er août, il avait été abaissé à 0,5 % le 1er février dernier avant le confinement.

En juillet 2020, les ménages ont continué à mettre de l’argent sur leur Livret A et ne se sont pas engagés dans le dégonflement de leur poche d’épargne de précaution constituée durant le confinement. Le poids des incertitudes avec en perspective une rentrée difficile sur le terrain de l’économie les a conduits à renforcer leur épargne de court terme. Les ménages continuent ainsi à privilégier la sécurité et la liquidité en faisant l’impasse sur le rendement.

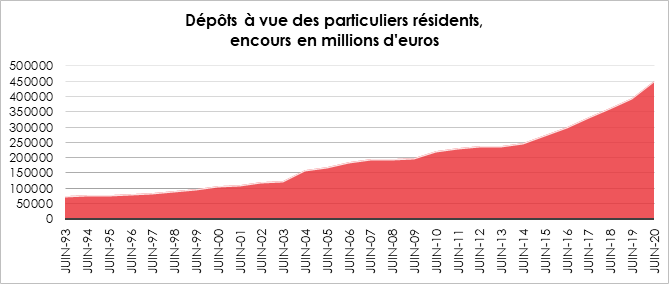

Les résultats du Livret A témoignent d’un haut niveau d’anxiété au sein de l’opinion publique et également un refus de s’engager sur le terrain de l’épargne de long terme. Ce comportement se traduit également par la hausse continue depuis le début de l’année des dépôts à vue (452 milliards d’euros à fin juin contre 411 milliards d’euros à fin février).

L’encours du Livret A atteint, de ce fait, un nouveau sommet historique à 320,8 milliards d’euros. Le Livret de Développement Durable et Solidaire a, de son côté, également enregistré une collecte positive de 640 millions d’euros lui permettant également de battre un record d’encours à 118,7 milliards d’euros.

Les craintes de deuxième vague et les menaces sur l’emploi devraient conduire à maintenir un fort volant d’épargne de précaution, favorisé pour le moment par le maintien du pouvoir d’achat des ménages comme l’a souligné récemment une étude de l’OCDE.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Impôts, emploi… les pistes du gouvernement pour préserver votre pouvoir d’achat

Dans Capital cet article présentant les moyens de préserver le pouvoir d’achat des Français et relancer la consommation, Philippe Crevel est invité à réagir aux pistes préconisées par les pouvoirs publiques.

Epargne : pourquoi l’argent des Français accumulé durant le confinement n’est pas près de circuler à nouveau

Ce nouvel article consacré au gonflement de l’épargne des ménages pendant le confinement publié par Planet.fr cite le Directeur du Cercle de l’Epargne qui estime que l’effort d’épargne des ménages pourrait atteindre jusqu’à 100 milliards d’euros d’ici la fin 2020.

Épargne : Avec le confinement, les Français auront gardé de côté près de 100 milliards d’euros fin 2020

Revenant sur le gonflement du taux d’épargne des ménages (passé de 13 à 20%) pendant le confinement, Philippe Crevel cité dans cet article, rappelle qu’ « On était déjà dans une tendance lourde, avec une stagnation de la consommation, de la prudence et donc le maintien d’un fort taux d’épargne ». Un comportement qui selon lui, ne pouvait été que renforcé par la crise sanitaire.

Gonflement de l’effort d’épargne en faveur des dépôts à vue

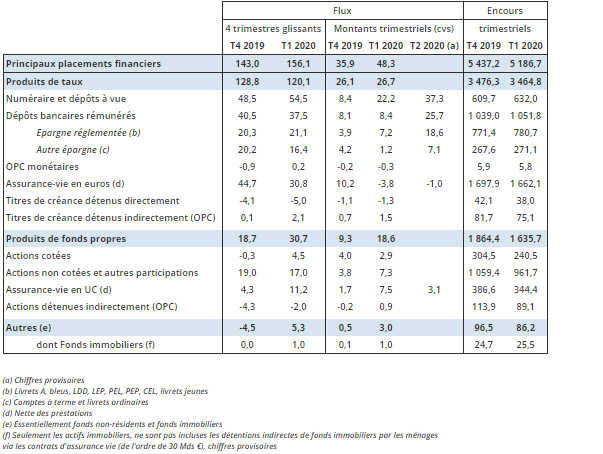

Fruit du confinement et de l’anxiété des ménages craignant une aggravation de la situation économique et sociale dans les mois à venir, les Français ont préféré remplir leur bas de laine pendant le 2e trimestre plutôt que de consommer. En outre ils ont privilégié l’épargne liquide en favorisant l’épargne réglementée. Les flux correspondants seraient ainsi passé de 22,2 milliards pour les dépôts à vue et numéraire à 37,3 milliards d’euros quand les dépôts bancaires de 8,4 à 25,7 milliards d’euros sur ce même intervalle.

Selon les premières données recueillies de la Banque de France, l’impossibilité pour les épargnants d’accéder à leur assureurs a impacté la collecte de l’assurance vie, en particulier le fonds euros. Cependant le recul demeure limité (-1 milliard d’euros). En revanche, les fonds UC maintiennent leur position et affichent même un résultat en croissance avec une hausse de la collecte de 3,1 milliards entre avril et juin contre +2,7 milliards sur 2018-2019.

Disposant à présent des résultats consolidés pour le premier trimestre 2020, la Banque de France évoque un renforcement des flux sur les trois premiers mois de l’année de 13,1 milliards d’euros par rapport au glissement annuel observé au 4e trimestre 2019. A la fin mars, le flux de placement s’établit ainsi à 48,3 milliards.

En revanche, l’encours des principaux placements financiers recule sur le premier trimestre pour s’établir à 5 186,7 milliards d’euros contre 5 437,2 milliards à la fin 2019. Porté par les bons résultats du marché actions fin 2019, les épargnants avaient été sensibles aux incitations au profit du placement action sur le premier trimestre. Ainsi les flux en faveur des produits de fonds propres ont doublé entre janvier et mars. Un effort douché fin mars par la chute des cours engendrée par la crise de la COVID-19 qui s’est traduit par une baisse de l’encours correspondant à 228,7 milliards d’euros.

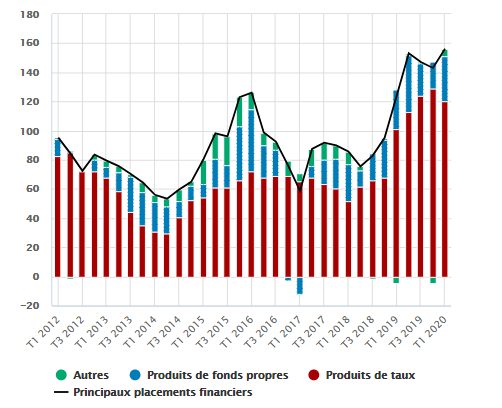

Flux cumulés des placements sur 4 trimestres glissants (Mds EUR)

Les Français accumulent le cash, une menace pour la reprise

Philippe Crevel était interviewé sur France Info pour évoquer l’épargne accumulée par les Français pendant le confinement.

Mais à quoi va servir l’épargne accumulée par les Français depuis le confinement ?

Retrouvez la tribune de Philippe Crevel dans Atlantico consacré à l’épargne des ménage accumulée pendant le confinement.

Record de collecte pour les Livret A et LDDS

Boursorama revient sur la collecte des produits d’épargne réglementée gérés par la Caisse des Dépôts. Dans cet article est cité Philippe Crevel, Directeur du Cercle de l’Epargne qui explique l’origine du succès du Livret A et du LDDS pendant le confinement et après.

Crise sanitaire : afflux de cash sur les comptes en banque des Français

Philippe Crevel commente sur France Inter le fait que les Français continuent à privilégier les dépôts à vue et l’épargne liquide à l’épargne longue ou à la consommation malgré la levée du confinement.

Face à la crise, les Français préfèrent l’épargne à la consommation

Philippe Crevel est cité dans le quotidien Le Monde dans un article consacré à l’épargne accumulée pendant le confinement.

La hausse record du cours de l’or, reflet du pessimisme lié à la crise économique

La défiance à l’égard du dollar booste le cour de l’or. Philippe Crevel, directeur du Cercle de l’Epargne explique pourquoi dans un article publié sur le média 20 Minutes.

Le matelas de cash des Français a explosé pendant le confinement

Cet article consacré à l’épargne des Français cumulée pendant le confinement cite le Directeur du Cercle de l’Epargne. Philippe Crevel explique notamment que « « depuis vingt ans, à chaque crise, les ménages augmentent leurs dépôts bancaires« . Pour lui « l‘aversion au risque et la crainte d’une crise économique profonde alimentent ce type de comportement ».

Le risque de bulle immobilière est loin d’être écarté

Philippe Crevel cité dans Le Monde rappelle que la pierre a toujours constitué une valeur refuge pour les Français pour autant, si le risque de bulle ne doit pas écartée il juge exagéré d’envisagé un possible effondrement de l’immobilier dans les mois à venir.

Immobilier : « Les taux vont rester faibles pendant plusieurs années et il y aura des opportunités »

Philippe Crevel répond aux questions d’Olivier Marin sur Le Figaro Immobilier. Il livre son analyse sur l’évolution des marchés immobiliers, en ce mois d’août.

La lutte contre l’isolement des retraités, une nécessité relancée par la crise de la covid-19

Le passage à la retraite et la sortie de la vie active ont longtemps été perçus, sur le plan des relations humaines, comme une source d’appauvrissement pour les retraités. Ces derniers n’étaient alors considérés qu’à travers le prisme des solidarités intergénérationnelles dont ils étaient les bénéficiaires exclusifs et étaient examinés prioritairement au travers les prestations qu’ils recevaient quand les actifs se définissent à travers l’emploi qu’ils exercent. Pour autant, comme le démontrent les travaux de Rémi Lenoir (Rémi Lenoir, L’invention du “troisième âge” : constitution du champ des agents de gestion de la vieillesse, Actes de la recherche en sciences sociales, 1979), le regard sur nos aînés et leur perception d’eux-mêmes a évolué à partir de la décennie 70 avec l’émergence de la notion de « troisième âge » qui consacre la notion de « réalisation de soi ».

L’arrivée à l’âge de la retraite des générations nombreuses des années de 1946-1964 d’une part et la progression, d’autre part, de l’espérance de vie et en particulier de l’espérance de vie en bonne santé ont participé au développement dans les années 90 de l’idée du « vieillissement actif ». Un souci à mettre notamment en relation avec la nécessité pour les pouvoirs publics de répondre aux besoins de financement des retraites à venir et de maintenir le pouvoir d’achat de nos aînés. De l’importance qu’ont accordée les pouvoirs publics à cette thématique a notamment découlé une multiplication des mesures destinées à prolonger l’activité des séniors et à accroître le taux d’emploi des 55-64 ans. Mais la notion de « vieillissement actif » va bien au-delà de la seule problématique du recul de l’âge de départ à la retraite ou de la multiplication des dispositifs du type cumul emploi-retraite. Elle s’illustre plus généralement à travers un repositionnement de la place des séniors dans la société, de l’évolution de leur rôle dans le noyau familial et la collectivité.

La question de la sociabilisation des personnes âgées devrait constituer un élément moteur des travaux relancés autour du financement de la perte d’autonomie et de l’adaptation de la société au vieillissement.

Les pouvoirs publics face au défi du vieillissement et à l’isolement d’une part croissante de la population

La France a pu longtemps se targuer d’un taux de fécondité supérieur à celui de ses voisins et partenaires et a ainsi retardé la gestion des problématiques liées au vieillissement et à la contraction de sa population active. Elle n’échappe pas pour autant à ce phénomène global qui s’illustre notamment par le poids croissant des retraités au sein de la population française. Leur nombre est ainsi passé de moins de 5 millions en 1981 à plus de 16 millions aujourd’hui et devrait dépasser les 25 millions à horizon 2060. De fait, selon les données du Ministère des Solidarités et de la Santé, on devrait dénombrer près de 5 millions de 85 ans et plus en 2050, soit 3,2 fois plus qu’aujourd’hui. Fruit de la réussite de notre modèle social, cette progression n’est toutefois pas sans incidence pour notre économie et met sous pression notre système de protection sociale. Ainsi, la perte d’autonomie qui intervient généralement après 75 ans (l’âge moyen de la perte d’autonomie étant de 83 ans) et qui concerne aujourd’hui près d’1,3 million d’individus pourrait toucher 2,2 millions en 2050.

« 75 ans » constituerait par ailleurs un âge charnière selon la Direction de la Recherche, des Études, de l’Évaluation et des Statistiques en termes de sociabilisation car près de 50 % des personnes de plus de 75 ans n’ont plus de réseau amical actif. Or de l’isolement découlent d’importantes conséquences physiques et psychiques particulièrement exacerbées chez nos aînés les plus fragiles à commencer par un risque de perte de la mobilité et avec elle des difficultés matérielles compliquant la vie à domicile et en institution. Sur le plan psychologique, l’isolement entraînerait un risque accru de dépression et de dénutrition, que le confinement en chambre individuelle et/ou appartement, en établissement, est venu renforcer. Enfin, viennent s’ajouter des risques pathologiques tels que les troubles posturaux, les chutes, les escarres, etc.

Face à l’isolement, quels sont les déterminants au maintien voire au renforcement de la sociabilisation avec l’âge ?

Faisant écho à l’importance du maintien du lien social avec l’avancée en âge, une étude détaillée consacrée aux « effets du départ à la retraite sur les relations sociales des retraités » menée par Sofia Aouni, Doctorante à l’Université Grenoble-Alpes dresse un état des lieux comparé à l’échelle européenne de l’évolution des sociabilités avec l’avancée en âge. Elle s’intéresse notamment aux principaux déterminants qui contribuent à accroître ou préserver les liens sociaux de nos aînés après la cessation d’activité.

S’appuyant sur l’enquête Survey on Health, Ageing and Retirement in Europe (SHARE) réalisée au niveau européen auprès de personnes âgées de 50 ans et plus en 2011 et en 2015, l’étude cible les jeunes retraités et plus largement les populations destinataires des politiques dites « actives » de la vieillesse avant le passage à la retraite. Il ressort, fort logiquement, de cette enquête que la taille des réseaux sociaux tend à s’amoindrir, toutes générations confondues, à mesure de l’avancée en âge. Par ailleurs, la taille moyenne du réseau de relations identifiées entre les générations 2011 et 2015 serait en légère hausse à tous les âges étudiés.

Ces travaux mettent en exergue les facteurs contribuant positivement au renforcement de la sociabilisation des 50 ans et ceux, qui au contraire, ont un impact négatif sur les sociabilités des aînés.

Sociabilité des retraités : avantage aux femmes

Selon l’étude menée par Sofia Aouni, les femmes subiraient une plus forte diminution de leurs relations au passage à la retraite. Pour autant, ces dernières disposant initialement d’un réseau plus important que leurs alter ego masculins, elles auraient, une fois à la retraite, 1,4 fois plus de chance que les hommes de disposer d’un réseau supérieur à 0.

Le niveau de qualification et la situation professionnelle, deux facteurs essentiels au maintien du lien social avec l’âge

L’importance du réseau de social des séniors semble être fortement dépendante du niveau de qualification et de la situation professionnelle de ces derniers. C’est ainsi que les diplômés du premier cycle de l’enseignement supérieur ont deux 2 fois plus de chances que les non diplômés de disposer d’un réseau de confidents. De fait le niveau de diplôme retarderait la décroissance des relations sociales avec l’avancée en âge. Ce constat est à mettre en relation avec le fait que les retraités les plus qualifiés sont généralement plus présents dans les réseaux associatifs ce qui leur permet de cumuler des sociabilités extérieures et intérieures et de prolonger, une fois à la retraite, des liens tissés pendant leur vie professionnelle. De la même façon, le maintien d’une activité professionnelle contribue à préserver un réseau de sociabilité. Ainsi salariés et indépendants ont 1,5 fois plus de chances que les retraités d’entretenir des liens sociaux.

Pour le maintien du lien social, privilégiez les grandes agglomérations !

Résider en zone rurale ou dans une ville moyenne réduirait les chances de disposer d’au moins un confident par rapport au fait d’habiter dans une grande ville. Ce constat tient sans doute à la surreprésentation d’individus diplômés et qualifiés dans les grandes agglomérations par rapport aux zones les moins peuplées et les plus reculées. Par ailleurs, les distances plus importantes, et la moindre présence de commerces et de services de proximité dans les milieux ruraux limitent fortement les possibilités d’interactions sociales.

Perte d’autonomie et lien social

L’incidence de l’entrée en dépendance sur la sociabilisation serait double. Nombre d’experts mettent en effet en avant l’accentuation de l’isolement des aînés avec la progression des signes d’entrée en dépendance. Cependant, comme le révèlent les résultats de l’enquête SHARE précitée, un bon état de santé physique diviserait par 1,25 les chances d’avoir un réseau. Un résultat qui tient certainement au rôle fondamental des aidants et du personnel en lien avec les personnes en situation de dépendance. De fait, l’accompagnement d’un proche dépendant contribuerait au maintien d’un lien social malgré l’avancée en âge quand, à l’inverse, une bonne santé physique peut engendrer un plus grand isolement de nos aînés, non sans lien avec l’éclatement croissant des familles et l’éloignement des enfants une fois entrés dans la vie active. Ainsi, près de 41 % des personnes âgées ne seraient plus en contact avec leurs enfants.

Famille nombreuse et sociabilisation ne feraient pas bon ménage !

Les ménages de faible taille auraient davantage de chances de se constituer un réseau social que les ménages de grande taille). Le fait de n’avoir qu’un seul enfant multiplierait de 2,7 les chances de disposer d’un réseau de confidents. Les liens avec les enfants sont plus importants. Leur nombre réduit permet de développer plus facilement des relations extérieures.

À la retraite, la sociabilisation passe d’abord par le couple et la famille

Priorité au couple et aux petits-enfants !

Au moment de la liquidation des droits à la retraite, la composition du ménage tend à se resserrer et la part des ménages composés de deux personnes progresse (62,8 %). Ils sont par ailleurs 74,5 % à déclarer vivre avec leur conjoint. Avec l’avancée en âge, l’importance du couple et du cercle familial dans les relations entretenues par les individus s’accroît.

Au-delà de la cellule conjugale, les séniors constituent une ressource cruciale pour soutenir leurs enfants. Disposant de davantage de temps libre, ils sont davantage sollicités pour garder leurs petits-enfants. Ce sont particulièrement les retraités des professions intellectuelles, qui déclarent garder leurs petits-enfants.

Garde des petits-enfants, la France au milieu du gué

En matière de garde des petits-enfants, les retraités français, au même titre que leurs homologues allemands, belges, autrichiens et suisses sont dans une situation intermédiaire au sein des pays membres de l’Union Européenne. Moins disponibles que les retraités espagnols ou italiens qui déclarent des taux de garde quotidienne de leurs petits-enfants de 62,7 % et 72,4 %, ils sont néanmoins davantage mis à contribution que les retraités suédois et danois (dont les taux sont respectivement de 5,1 % et 3,1 % au titre d’une garde quotidienne). Ces derniers, s’illustrant par un taux d’emploi plus élevé que les séniors d’Europe du Sud sortent plus tardivement du marché du travail (respectivement à 64 et 63 ans en moyenne) et affichent un degré d’indépendance et d’autonomie vis-à-vis de leur famille plus élevé.

Cette grande diversité des situations tient donc à l’importance accordée aux échanges familiaux intergénérationnels dans chaque pays considéré et à l’existence ou non d’alternatives institutionnelles (crèches, garde à domicile subventionnée). Dès lors, se pose la question, pour nombre de retraités, de savoir si leur aide informelle est volontaire ou subie. Par ailleurs, si le recours à la famille est traditionnellement admis dans certains États du sud de l’Europe (en particulier en Espagne ou en Italie) d’autres, à l’instar de la France, semblent être entrés dans « un processus de défamiliarisation » qui pourrait avoir des incidences à l’avenir quant au rôle joué par les aînés auprès de leurs enfants et petits-enfants et réciproquement quant à l’apport pour les aînés de la préservation de ce lien régulier avec leurs descendants.

Des activités extrafamiliales en progression mais toujours marginales

Si les activités extrafamiliales entendues au sens large (volontariat, bénévolat, activités caritatives, suivi d’une formation ou de cours, activité en club, implication au sein d’amicales, d’associations ou encore participation aux activités d’une organisation politique, syndicale, locale ou communale) sont en hausse après le passage à la retraite, la proportion des enquêtés déclarant participer à au moins une des activités précitées demeure minoritaire. Selon le ministère des Solidarités et de la Santé, en France, plus de 5 millions de personnes âgées seraient investies dans le milieu associatif.

Les pays s’illustrant par un niveau élevé de participation à des activités extrafamiliales des nouveaux retraités sont généralement ceux qui affichent un degré de prise en charge des petits-enfants faibles et inversement.

Il convient de noter que la hausse de la pratique d’une activité extrafamiliale est plus notable chez les femmes. Par ailleurs, le maintien des réseaux passés semble plus aisé pour les anciens membres de l’exécutif, des corps législatifs et les fonctionnaires ainsi que les retraités les plus qualifiés. En outre, les enquêtés les plus précaires qui étaient, avant la retraite, au chômage, au foyer ou en inactivité/incapacité se distinguent avec les taux de participation à aucune activité extrafamiliale les plus forts.

* * *

Pour répondre aux risques d’isolement accrus de nos aînés au plus fort de la crise sanitaire, le Ministre des Solidarités et de la Santé, Olivier Véran a missionné à la fin du mois de mars, Jérôme Guedj (inspecteur général des affaires sociales et ancien député et président du conseil départemental de l’Essonne) afin de présenter des solutions pendant et après le confinement. C’est ainsi que sur la base des rapports d’étape remis au Ministre dès début avril, il a été d’abord décidé d’assouplir les conditions de confinement en EHPAD. Dans le cadre du rapport définitif remis le 16 juillet dernier, Jérôme Guedj liste 36 propositions destinées à lutter dans la durée contre le risque d’isolement de nos aînés. L’auteur du rapport entend inscrire ses travaux dans le cadre de la réflexion plus globale du grand âge et de l’autonomie engagée en 2018 et relancée pendant le confinement par les pouvoirs publics. Ses mesures visent à accompagner les proches aidants, les professionnels du grand âge, les établissements et services sociaux et médico-sociaux, les associations ainsi que les collectivités. Il évoque notamment l’urgence pour les pouvoirs publics de publier les décrets d’application du congé rémunéré proche-aidant introduit dans la loi de financement pour la Sécurité Sociale de 2020, attendus pour septembre. Affaire à suivre !

Une journée de retraités

Le passage à la retraite est synonyme de changement de vie. Les contraintes de la vie professionnelle s’effacent au profit de nouvelles activités, loisirs, famille. Les questions de santé prennent également de plus en plus de poids surtout avec la progression en âge. L’INSEE, avec la CNAV, avait réalisé une étude détaillée sur l’organisation des journées des retraités et avait comparé les résultats avec ceux de précédentes enquêtes menées entre les années 70 et 90. La vie des retraités évolue avec le renouvellement des générations et avec les modes et le progrès technique. L’arrivée de la vidéo à domicile, d’Internet et de la téléphonie mobile ont modifié la vie des séniors comme celle des actifs.

Le temps physiologique (sommeil, repas et soins corporels) représente, pour les retraités, la moitié de la journée et les tâches domestiques 17 % d’une journée. Ces dernières se sont réduites depuis le début du siècle d’au moins 20 minutes quotidiennement. Les retraités d’aujourd’hui consacrent moins de temps aux formalités administratives, au rangement, au ménage et à la cuisine. L’émergence d’Internet explique en partie cette évolution. Les Français, en règle générale, passent, aujourd’hui, moins de temps à classer leurs papiers et à réaliser leurs comptes que dans le passé. Pour la cuisine, les repas se sont simplifiés et sont effectués plus fréquemment en extérieur. Les femmes ont bénéficié en grande partie de la diminution du temps consacré aux tâches ménagères, -34 minutes. Un léger rééquilibrage avec les hommes est en cours mais est loin de compenser l’écart constaté durant la vie active.

Entre 2000 et 2011, le temps passé à s’occuper d’autres personnes, que cela soit des enfants ou des adultes, est assez stable, tout comme la proportion de personnes effectuant de tels soins.

Le temps dévolu aux activités de semi-loisirs, comme le jardinage ou le bricolage, diminue de respectivement 5 et 4 minutes en 11 ans, soit 20 % et 15 % de moins. Les retraités vivent de plus en plus en ville et en appartements, ce qui limite d’autant ce type d’activités. La baisse est plus marquée pour les hommes qui le pratiquaient plus fortement auparavant que les femmes. Le temps voué aux animaux est assez stable au cours de la période. La possession d’un animal de compagnie décline dans les grandes villes mais se maintient ailleurs. Près de la moitié des 60/69 ans en ont en France. Après 70 ans, cette proportion diminue. Un tiers des 70/79 ans est encore propriétaire d’un animal de compagnie. Au-delà de 80 ans, ce ratio tombe à un sur quatre.

Le temps consacré aux activités professionnelles reste très marginal, il augmente toutefois de façon non négligeable puisqu’il double pour atteindre 7 minutes en moyenne. En 2018, 3,4 % des retraités de 55 ans ou plus résidant en France, soit 482 000 personnes, occupent, selon l’INSEE, un emploi tout en bénéficiant d’une pension de retraite. Ce chiffre est en légère hausse par rapport à 2014, où 464 000 personnes étaient dans cette situation. Parmi les retraités de 55 à 59 ans, 25 % cumulent un emploi et leur retraite, soit 7 points de plus qu’en 2014. Cette proportion se réduit à 6,7 % chez les 60 à 64 ans. Ce taux est de 4,6 % chez les 65/69 ans. et 1,3 % chez les 70 ans ou plus.

La part des personnes en situation de cumul emploi-retraite parmi les retraités de 62 à 64 ans diminue depuis 2015, alors qu’elle augmente parmi les autres tranches d’âge. Cette baisse s’explique par les effets des différentes réformes concernant les retraites (report de l’âge légal et durée de cotisation). Par ailleurs, les conditions plus restrictives d’accès au cumul emploi-retraite introduites dans la réforme des retraites de 2014, auraient ainsi conduit, à partir de 2015, certains assurés à prolonger leur carrière plutôt dans le cadre de la surcote (dispositif qu’ils pourraient juger plus avantageux).

Comme pour leurs cadets, la télévision est le principal loisir de la journée des retraités : elle est regardée par 90 % d’entre eux, durant 3 h 27 par jour en moyenne. Cette durée est en hausse de 10 minutes par rapport à 1999 chez les téléspectateurs. En revanche, la lecture est en baisse constante. Le temps de lecture est en retrait tout comme le nombre de jours durant lesquels les retraités lisent un journal ou un livre -8 points en 11 ans. Le temps moyen de lecture des retraités reste néanmoins supérieur de 20 minutes à celui des autres personnes. La baisse de la lecture est un phénomène général qui concerne toutes les tranches d’âge mais en priorité les jeunes et les jeunes actifs du fait d’une plus forte consommation de jeux vidéo et de vidéos. La baisse de la lecture chez les retraités est plus prononcée chez les hommes que chez les femmes.

Les retraités consacrent moins de temps à faire du sport ou à se promener qu’il y a 11 ans. La baisse de l’activité physique est surprenante compte tenu des consignes en provenance des pouvoirs publics et de la priorité de plus en plus affichée donnée au corps.

Le temps économisé sur le bricolage, le jardinage, la lecture et le sport profite à Internet. Le temps consacré à Internet a augmenté de 10 minutes de 2000 à 2011. L’augmentation s’est amplifiée depuis avec l’équipement croissant des retraités aux ordinateurs et aux smartphones.

Le temps consacré à la sociabilité reste important pour les retraités. Plus de 50 % rencontrent chaque journée soit de la famille, des amis, des voisins. Néanmoins, les aidants sont moins nombreux dans les années 2010 qu’au début des années 2000. L’entraide tend à diminuer pour faire les courses ou pour la réalisation des tâches administratives, preuve d’un isolement croissant de certains retraités.

Du fait de l’éclatement des familles et des éloignements géographiques croissants, l’aide aux enfants pour garder les petits-enfants tend à diminuer sur ces vingt dernières années. Cette aide est importante entre 60 et 69 ans et tend à décliner assez rapidement après.

Des inégalités du patrimoine aux inégalités des revenus en France

Depuis une vingtaine d’années, la question de l’augmentation des inégalités de patrimoine revient périodiquement sur le devant de la scène grâce notamment aux travaux de Thomas Piketty.

La France est un des pays les plus égalitaires au niveau des revenus mais aussi en ce qui concerne le patrimoine. Les inégalités ont fortement décru depuis le début du XXe siècle en raison de l’introduction de l’impôt sur le revenu et le relèvement des droits de succession. Avec l’allongement de la durée de la vie et le processus d’appréciation de la valeur des actifs immobiliers et financiers, la réduction des inégalités s’est interrompue dans les années 80. À la différence de nombreux pays occidentaux et des Etats-Unis en premier lieu, l’augmentation des inégalités patrimoniales demeure limitée en France.

De la première révolution industrielle jusqu’en 1914, le patrimoine a, en France comme dans la grande majorité des États occidentaux, connu une phase de forte concentration. Les 10 % les mieux dotés des ménages français possédaient alors plus de 80 % du patrimoine total. La Première Guerre mondiale marque le début d’une période de forte baisse des inégalités. Au milieu des années 1980, les 10 % les mieux dotés ne concentrent plus que 50 % du patrimoine. La part du patrimoine détenu par la classe moyenne augmente fortement, passant de 14 % à 41 %. De la fin des années 1920 jusqu’à la sortie de la Seconde Guerre mondiale, les détenteurs de patrimoine ont dû faire face à la récession de 1929, à la guerre et à l’inflation. Ces facteurs ont érodé fortement leur patrimoine. En outre, les prélèvements obligatoires ont joué un rôle certain dans ce nivellement.

Durant les Trente Glorieuses, les classes moyennes, bénéficiant de la hausse des rémunérations salariales et de facilité d’accès aux crédits, se constituent un patrimoine en particulier à travers l’acquisition de la résidence principale. L’inflation qui est restée relativement élevée jusque dans les années 1980 a facilité l’accession à la propriété.

À partir des années 2000, l’évolution du niveau d’inégalité est dictée de plus en plus par les fluctuations des prix des actifs financiers. Quand ces derniers augmentent fortement, les inégalités progressent, quand ils baissent, le phénomène inverse est constaté. En revanche, l’élévation des prix de l’immobilier tend à réduire les inégalités entre la classe moyenne et la classe des 10 % les mieux dotés dont le patrimoine comporte une part importante investie en actifs financiers.

Depuis le début du XXIe siècle, l’augmentation du coût du logement empêche, en particulier les jeunes actifs et les ménages les plus modestes, d’accéder à la propriété et cela malgré la baisse constante des taux d’intérêt.

La montée des inégalités est également imputable à l’évolution de l’effort d’épargne. Celui-ci est de plus en plus concentré sur les 20 % des ménages les plus riches au niveau des revenus. Les 50 % les plus modestes n’épargnent pas.

Les inégalités du patrimoine sont également la conséquence de celles portant sur les revenus ainsi que celles liées aux successions.

Le revenu national par adulte a été multiplié par plus de 7 de 1900 à 2019 passant de 5 000 à plus de 35 000 euros. Cette progression a été réalisée essentiellement entre 1945 et 1980 durant les « Trente Glorieuses ». Si le taux de croissance du revenu national par adulte a été négatif entre 1900 et 1945 (-0,1 % par an), il est monté à 3,7 % entre 1945 et 1980. Depuis, la progression est inférieure à 1 % par an.

La proportion des revenus des 10 % les mieux dotés décroît entre le début de la Première Guerre mondiale et la fin de la Seconde. Elle passe ainsi de 50 à 30 % du revenu national. Cette chute est imputable à la forte diminution des revenus du patrimoine. La réduction des inégalités de revenus est en grande partie imputable à la destruction de capital qui caractérise cette période. De 1945 à 1983, l’évolution des inégalités est plus heurtée pour le revenu que pour le patrimoine. À partir de la fin de la Seconde Guerre mondiale, la hiérarchie des salaires favorise les catégories sociales supérieures et le haut de la classe moyenne. Les évènements de mai 1968 marquent l’arrêt de ce mouvement haussier. Un processus sans précédent de revalorisation des bas salaires et en premier lieu du SMIC intervient entre 1967 et 1983, puis au moment de la réduction du temps de travail entre 1998 et 2003. Durant la première période, le pouvoir d’achat des actifs au SMIC progresse de 130 %. Il faut y ajouter le rôle des prélèvements obligatoires et des prestations sociales qui aboutissent à abaisser le ratio des revenus entre les 10 % les plus riches et les 10 % les plus modestes à 3,5. Ce ratio est un des plus faibles de l’OCDE.

À partir des années 1980, les 1 % les plus aisés enregistrent de fortes augmentations de leurs revenus en lien avec le poids de leur patrimoine financier. La part des revenus détenus par le top 1 % passe de 7 % en 1983 à 11 % en 2014. Entre 1950 et 1983, tandis que le revenu réel par adulte augmente au rythme de 3,5 % par an pour la quasi-totalité de la population, les hauts revenus connaissent une hausse annuelle de 2.3 %. À partir de 1983, les très hauts revenus continuent de croître à un rythme de 2,2 % par an contre moins de 1 % pour le reste de la population. Cet écart croissant est à mettre en parallèle avec l’évolution de la part des revenus du capital possédée par les 1 % des individus aux plus hauts revenus. Elle passe de 26 % en 1983 à 35 % en 2000. Cette augmentation de la concentration des revenus du capital est liée à l’augmentation de la concentration des patrimoines observée durant cette période.

L’évolution des revenus du travail explique peu en France celle des revenus des plus riches à la différence de ce qui est constaté aux États-Unis. Seuls les 0,1 % et surtout les 0,01 % les mieux payés ont connu une forte revalorisation de leur rémunération. Les dirigeants des grandes entreprises ont bénéficié de la mondialisation des activités. Leurs salaires sont fixés selon des considérations extérieures aux règles nationales. La concurrence fiscale entre les États aboutissant à une diminution des prélèvements sur les dividendes, les stock-options voire sur l’impôt sur le revenu a également favorisé cette augmentation des rémunérations des cadres dirigeants.

Plusieurs facteurs jouent toujours en faveur de la concentration du patrimoine. Le vieillissement de la population est un facteur important. En France, plus de la moitié du patrimoine des ménages est détenue par les plus de 55 ans. Ce phénomène ne peut que s’accroître en raison de l’augmentation de l’âge moyen de la population. Les faibles taux d’intérêt conduisent à une appréciation de la valeur de certains actifs financiers et immobiliers. Ce phénomène est amené à perdurer afin d’assurer la solvabilité des États mise à mal avec la crise sanitaire. En matière de revenus, l’évolution est moins facile à tracer. De plus en plus de revendications se font jour pour améliorer les rémunérations les plus modestes. Certains émoluments accordés à certains dirigeants sont de plus en plus mal considérés amenant à un autocontrôle de la part des conseils d’administration. Par ailleurs, le processus de mondialisation semble être arrivé à son terme ou du moins s’être stabilisé.

La réduction des inégalités du patrimoine passe par la réduction de celles liées aux revenus et à l’héritage. Certains souhaitent un durcissement des droits de succession. En France, cette question est politiquement très sensible. L’idée de favoriser les donations pour favoriser une plus forte mobilité du capital est actuellement privilégiée mais elle pourrait déboucher, un jour ou l’autre, sur celle des droits de mutation à titre gratuit.

À la fin, ce sont les actions qui gagnent toujours

De multiples études françaises et étrangères ont, ces dernières années, souligné que le placement « actions » offre le meilleur rendement sur longue période. Une récente enquête de l’Institut de l’épargne foncière et immobilière (IEIF) conforte cette analyse. Malgré la succession de crises financières, depuis 40 ans, les actions enregistrent un rendement annuel moyen de 11 % (dividendes inclus).

La crainte des épargnants face aux actions est la volatilité de ce type de support. La volatilité est de 24 % contre 9 % pour l’immobilier sur la période de fin 1979 à fin 2019.

Si la baisse de la croissance potentielle, fruit du vieillissement démographique et de la diminution des gains de productivité, pèse sur le rendement des actions tout comme la politique monétaire accommodante, elle renchérit le cours des actions. L’immobilier subit la même évolution en offrant des rendements encore plus faibles.

Selon un sondage réalisé par Odoxa pour l’IEIF, 53 % des Français estiment que la crise sanitaire des derniers mois les pousse à épargner davantage, 20 % se tournent vers des placements plus sûrs, 17 % sont incités à consommer davantage et seulement 9 % envisagent d’investir en Bourse.

Des épargnants inquiets mais raisonnables

Selon une enquête Kantar, « Les Français et leur épargne face à la crise de la Covid-19 », plus des deux tiers des Français, (68 %), déclarent être inquiets avec la baisse des marchés financiers intervenue au mois de mars. Chez les plus de 35 ans, le taux est de 81 %. La moitié des sondés estime que la crise actuelle est plus sévère que celle de 2008-2009. Ces résultats sont certes logiques mais à relativiser du fait que près des trois quarts de l’épargne financière des ménages sont investis sur des produits de taux.

13 % des Français détenteurs de placements financiers auraient réalisé des opérations financières. Cette faible proportion témoigne de l’absence de panique chez les épargnants. À la différence des crises précédentes, les ventes d’actions ont été plus faibles de la part des particuliers. La part des unités de compte au sein de la collecte brute de l’assurance vie n’a pas non plus enregistré de chute. Elle s’élève à 35 % quand en 2008-2009, au cœur de la crise des subprimes, elle s’était effondrée à 7 %. Les détenteurs de produits à risques et les Français avec une épargne financière supérieure à 75 000 euros se sont montrés plus actifs que la moyenne entre le mois de mars et le mois de juin. Néanmoins, parmi cette population qui détient une grande partie du patrimoine financier des ménages, 80 % n’ont pas réalisé d’arbitrages. Selon l’Autorité des Marchés Financiers, 150 000 nouveaux actionnaires se seraient manifestés après la chute des cours à la recherche de bonnes opérations à réaliser.

Près de 4 Français sur 10 n’ont confiance en personne pour placer leur épargne, signifiant également que 60 % ont des interlocuteurs de confiance. Les personnes ayant un patrimoine financier important sont moins critiques. Il n’en demeure pas moins qu’une très large majorité de Français estiment n’avoir pas reçu de la part de leurs banques ou compagnies d’assurances d’informations claires concernant leurs placements. Seules 16 % des personnes interrogées déclarent avoir accès à un professionnel dédié à la gestion de patrimoine. Ces derniers ont été mieux traités que les autres épargnants.

Avec le confinement, les Français ont eu recours aux techniques digitales. Selon l’enquête Kantar, 81 % valident le modèle « full digital » pour la gestion de leur épargne en ligne.

Avant la crise, 61 % des épargnants géraient leur épargne en ligne. Durant le confinement, 20 % de Français supplémentaires auraient franchi le cap de la gestion en ligne.

Côté pratique : Comment venir en aide à ses enfants ou petits-enfants ?

Avec la crise économique enfantée par celle de la Covid-19, de nombreux jeunes rencontrent d’importantes difficultés économiques. Les emplois d’été sont, cette année, moins nombreux avec la faiblesse du nombre de touristes en provenance de l’étranger. Les entreprises rechignent en raison des incertitudes sanitaires et économiques à recourir à des stagiaires. Les jeunes actifs, en particulier ceux qui étaient en CDD ou en intérim, sont également confrontés à des pertes de revenus. Plusieurs moyens permettent aux parents de leur venir en aide avec une possibilité de diminuer les impôts.

La déduction de la pension alimentaire

Les parents peuvent déduire de leurs revenus, sous certaines conditions, la pension alimentaire versée pour subvenir aux besoins d’un enfant majeur. C’est notamment le cas si l’enfant poursuit ses études, est au chômage ou à la recherche d’un premier emploi et qu’il n’a pas ou peu de ressources.

Si l’enfant n’est pas rattaché fiscalement au foyer fiscal de ses parents et ne vit pas chez eux, ces derniers peuvent déduire 5 947 euros par enfant, qu’il soit ou non célibataire. Ce montant est doublé (soit 11 894 euros par enfant) si l’enfant est célibataire chargé de famille, marié ou pacsé et que ses parents subviennent seuls à son entretien. Si les parents sont séparés, chaque parent peut déduire la pension dans la limite des plafonds précédents.

Si l’enfant vit chez ses parents, ces derniers peuvent également déduire la pension alimentaire. Le montant forfaitaire de la déduction est alors de 3 535 euros par enfant (le double si l’enfant est, comme dans le cas précédent, chargé de famille, marié ou pacsé). Pour bénéficier de cette déduction, l’enfant ne doit pas être fiscalement rattaché au foyer fiscal de ses parents. En cas d’hébergement partiel, la somme est réduite au prorata du nombre de mois.

La réalisation de dons en franchise fiscale

Les enfants au-delà des cadeaux traditionnels (qui doivent être habituels et proportionnés aux revenus des parents) peuvent bénéficier de dons en argent ou en biens meubles (voiture, bijoux…), immeubles et des valeurs mobilières (actions, parts sociales…).

Le présent d’usage ou cadeau

Le présent d’usage constitue un don manuel exonéré de droits de donation qui ne nécessite aucune déclaration particulière auprès de l’administration fiscale. Son montant est fonction des revenus et du patrimoine des ménages. Le versement de 10 000 euros sera assimilé à une donation imposable dans un foyer modeste quand elle sera considérée comme un présent d’usage dans un foyer plus aisé.

Le Code civil reste évasif sur la notion de présent d’usage. Ainsi, il retient la définition suivante : « le caractère de présent d’usage s’apprécie à la date où il est consenti et compte tenu de la fortune du disposant. » Dans les faits, un présent d’usage ne doit pas sortir de la norme. Ils sont fonction des évènements. Il est ainsi admis qu’ils peuvent être plus importants pour un mariage ou pour une naissance. Leur valeur doit représenter une proportion limitée du patrimoine du donateur, pas plus de 1 %, par exemple, de la valeur de l’ensemble des biens immobiliers et financiers du contribuable. Par définition, un cadeau n’a pas vocation à être régulier, quoi qu’en pensent certains enfants.

En cas de cadeau disproportionné, une requalification peut intervenir lors d’un contrôle fiscal. Celui-ci peut être réalisé au moment d’une succession ou à la demande d’héritiers qui auraient pointé des mouvements d’argent trop importants vers un proche, membre de la famille ou non.

Quand les cadeaux sortent de l’ordinaire, le contribuable doit remplir le « formulaire 2735 », ou « déclaration de dons manuels et de sommes d’argent », qui est adressé au centre des impôts dans le mois qui suit le don.

Le régime fiscal des dons