Petit point sur le niveau de vie des retraités

Les retraités ont, en moyenne, un niveau de vie supérieur à celui de l’ensemble de la population française. En 2018, selon l’enquête Revenus fiscaux et sociaux de l’Insee), le niveau de vie médian des retraités, résidant en France métropolitaine, vivant dans leur logement s’élevait à 1 850 euros par mois. Il était supérieur de 4,6 % au niveau de vie médian de l’ensemble de la population, qui était alors de 1 770 euros par mois. Du fait que les ménages de retraités comportent moins de personnes à charge que les autres types de ménages (plus faible nombre d’unités de consommation par ménage), ils ont un niveau de vie supérieur, même si leur revenu disponible est en moyenne plus faible. Cette analyse ne tient, en revanche, pas compte de l’avantage que génère la propriété de la résidence principale. Près de 75 % des retraités sont propriétaires de leur résidence principale, contre 58 % pour l’ensemble de la population. En fonction des critères retenus, l’écart de niveau de vie entre les retraités et l’ensemble de la population varie de 3 à 9 points. Les revenus moyens d’un ménage composé de deux retraités étaient, en 2019, de 2 560 euros. 80 % de leurs revenus sont constitués de pensions, 15,9 % de revenus du patrimoine, le solde provenant de revenus d’activité (cumul emploi-retraite). En 2019, le taux d’épargne des ménages retraités s’élevait à 22 % contre 15 % pour l’ensemble de la population. Contrairement à ce qui était auparavant mentionné, les dernières études de l’INSEE ne soulignent pas une réelle baisse du taux de l’épargne après 70 ans. Ce changement s’explique par la montée en âge des retraités issus du baby-boom qui ont des pensions supérieures à celles de leurs aînés (effet noria). Le montant moyen du patrimoine brut des retraités est de 310 000 euros dont 1,3 % reste à rembourser, quand pour les actifs, ce montant s’élève à 266 000 euros mais 20 % faisant encore l’objet de remboursement d’emprunt.

Assez logiquement, le poids des pensions dans les revenus des retraités est plus important chez les plus modestes (autour de 90 %) quand ce ratio est plus faible parmi les 10 % des retraités les plus aisés qui tirent une part plus importante de revenus des produits du patrimoine. Les retraités sont environ deux fois moins souvent pauvres que l’ensemble de la population, 8,0 %, contre 14 %.

Le minimum vieillesse constitue un garde-fou en matière de pauvreté pour les personnes âgées. À lui seul, il permet d’atteindre 80 % du seuil de pauvreté, contre moins de 50 % pour le RSA pour une personne seule. Avec les aides au logement, les retraités touchant le minimum vieillesse sont proches du seuil de pauvreté voire le dépassent. Parmi les retraités, ceux vivant en couple sont moins souvent pauvres que ceux qui vivent seuls, avec ou sans enfant (4,3 % contre 13,7 %). Le taux de pauvreté des retraités en situation de handicap ou de perte d’autonomie est, en revanche, supérieur à celui des autres retraités (12,6 % contre 6,3 %).

Les niveaux de vie des retraités sont moins dispersés que ceux de l’ensemble de la population. En effet, les 10 % les plus aisés ont un niveau de vie mensuel supérieur à 3 250 euros, 2,9 fois supérieur au niveau de vie maximal des 10 % les plus modestes (1 110 euros mensuels). Ce ratio est de 3,5 dans l’ensemble de la population.

Retrouver l’édito du mois de novembre 2021 de Jean-Pierre Thomas, Président du Cercle de l’Epargne, « Pour échapper aux illusions perdues »

Réformer est devenu synonyme de retour en arrière, de perte de droits, supposés acquis. Pour une grande partie de l’opinion, le terme réformer prend la forme d’un chiffon rouge. Pour obtenir l’assentiment de la population, les gouvernements répètent, à chaque fois ou presque, qu’il s’agit de la dernière réforme, que le système sera sauvé pour la nuit des temps. Ce vocabulaire rappelle de tristes souvenirs, ceux de la Première Guerre mondiale qui pour nos aïeux devaient être « la der des ders » ; or l’Histoire se montra cruelle une génération après. Cette litanie des réformes a rendu les Français tout à la fois désabusés et réfractaires à tout changement. Selon le dernier sondage réalisé par le Cercle de l’Épargne et Amphitéa, en partenariat avec AG2R LA MONDIALE, près des deux tiers d’entre eux considèrent que le système de retraite, à défaut d’être réformé, fera faillite. Dans le même temps, aucune mesure d’adaptation ne trouve grâce à leurs yeux. Ils récusent tout changement en matière d’âge légal ou de durée de cotisation. Ils sont dubitatifs face à l’instauration du régime par points. Si dans les faits, un système ne peut pas faire réellement faillite, les entreprises versant des cotisations assises sur les revenus du travail, en revanche, dans leur for intérieur, les Français comprennent que le rendement de leurs pensions baissera. Plus de retraités vivant de plus en plus longtemps et moins d’actifs ne peut aboutir qu’à une diminution du taux de remplacement. Cette vision est, pour une majorité de personnes, une source d’inquiétudes bien légitimes. Comme toute réforme est potentiellement une remise en cause des droits dits « acquis », l’immobilisme qui ne résout rien, apparaît néanmoins, pour nombre de Français, comme la meilleure des non-solutions. Si, collectivement, les Français ne croient plus en l’avenir du système de retraite, individuellement, ils pensent pouvoir s’en sortir. Depuis D’autant que depuis une vingtaine d’années, les Français vivent en pleine schizophrénie. D’un côté, les pouvoirs publics leur martèlent que la France est un pays riche, qu’elle est encore une grande puissance et de l’autre, ils sentent que le pays se délite, qu’il se craquelle, que le déclin n’est pas qu’un slogan de campagne. Le Gouvernement n’a-t-il pas mis en place le « quoi qu’il en coûte » pour juguler les affres de la crise sanitaire ? Dans le même temps, le système de santé, longtemps considéré comme le meilleur système du monde a, lors de la crise sanitaire, laissé à désirer. En 1945, dans un contexte ô combien plus difficile, la France a su se relever de la débâcle de 1940 et des destructions de la guerre car l’objectif de la reconstruction s’est imposé à tous. Aujourd’hui, pour sauver les retraites ou le système de santé, il faut oser avouer que tout passe par le travail, par la productivité, par la croissance. Il faut oser avouer qu’il est primordial d’investir et d’innover, d’améliorer la formation des jeunes et d’accroître les exportations. La refonte des retraites n’est qu’un élément d’un chantier bien plus vaste. Cette refonte ne peut pas être un démontage mais une refondation qui doit avoir comme objectifs une meilleure répartition des charges entre les générations et une augmentation des richesses créées par le pays. Nous devons cesser de vouloir partager ce que nous n’avons pas sous forme de déficits croissants. Nous devons relever le défi de la création de valeur ajoutée et de richesses afin d’améliorer les conditions de vie des retraités de demain.

Jean-Pierre Thomas

Retraite, réforme, réforme, vous avez encore dit…

La Cour des comptes a confirmé dans une note du 21 octobre dernier que sans réforme supplémentaire, les déficits perdureraient au moins durant une dizaine d’années. En raison de la crise sanitaire, le déficit de l’ensemble du système de retraite a atteint, en 2020, 13 milliards d’euros (soit 0,6 % du PIB), en prenant en compte le versement ponctuel de 5 milliards d’euros par le Fonds de réserve pour les retraites à la branche vieillesse du régime général, dont 3,7 milliards d’euros pour la branche vieillesse du régime général (la Cnav, 2,5 milliards d’euros pour le fonds de solidarité vieillesse et 5,6 milliards d’euros pour les régimes complémentaires des salariés du secteur privé. Ce déficit, en partie conjoncturel, en raison de la contraction exceptionnelle des cotisations, comporte une part structurelle.

La France dispose, selon la Cour des comptes, de peu de marges de manœuvre pour la résorption de ce déficit structurel. Elle ne peut guère jouer sur les prélèvements obligatoires, ayant déjà le taux le plus élevé de l’Union européenne. Les réformes adoptées depuis 1993 commenceront à être de plus en plus durement ressenties par les futurs retraités. La désindexation qui concerne également les retraités actuels est une source non négligeable d’économies. Cependant, elle pourrait, à terme, provoquer une remontée du taux de pauvreté chez les retraités. Sous l’effet progressif des réformes passées, la pension moyenne des retraités devrait augmenter moins vite que le revenu d’activité moyen, entraînant une hausse de niveau de vie plus faible pour les retraités que pour l’ensemble de la population. À l’avenir, sans nouvelles réformes, le niveau de vie moyen des retraités redeviendra inférieur à celui de l’ensemble de la population (de 5 à 10 % en 2040).

La lourde tuyauterie du système de retraite français

Un système de retraite, c’est de la tuyauterie, des variables démographiques et des facteurs économiques. Avec l’arrivée à l’âge de la retraite des plus larges générations issues de baby-boom, la France, comme ses partenaires, n’échappe pas aux affres du vieillissement. Chaque année, 800 000 actifs liquident leurs droits à pension. Avec l’augmentation de l’espérance de vie à la retraite, le ratio actifs/inactifs se dégrade. Le rapport démographique des 20-59 ans sur les 60 ans et plus est ainsi passé de 3 en 1960 à 2,8 en 1990, puis à 1,9 en 2020. L’espérance de vie à 60 ans qui était de 15 ans en 1950 est passée, entre 2000 et 2020, de 25,6 à 27,3 ans pour les femmes et de 20,4 à 22,7 ans pour les hommes. L’étiolement des gains de productivité depuis les années 1990 réduit la croissance de la création de richesses et donc des cotisations qui alimentent les régimes de retraite. Or, dans le même temps, par effet noria, des retraités à petites pensions sont remplacés par des retraités dotés de meilleures pensions, résultat de carrières complètes et ascendantes. Le système de retraite est donc confronté à un effet ciseau avec, d’un côté, une rapide augmentation des dépenses et, de l’autre, des recettes en mal de croissance.

Pour faire face à ces évolutions démographiques et économiques, en vingt ans (1993-2014), le système de retraite français a connu cinq réformes d’ampleur touchant les retraites de base de nature « paramétriques ». Elles ont modifié les paramètres de fonctionnement du système (taux de cotisation, durée de cotisation, âges de départ, règles d’indexation, période de référence pour le calcul de la pension etc.) sans remettre en cause les structures et la nature du système.

Les régimes complémentaires obligatoires ont été également réformés en reprenant les principes des dispositions prises pour les régimes de base (report de l’âge de départ notamment). Les partenaires sociaux, gestionnaires des régimes complémentaires des salariés du secteur privé (Agirc et Arrco, fusionnés en 2019), ont ainsi signé une dizaine d’accords depuis 1993, qui ont abouti à une diminution du rendement du régime complémentaire afin de maintenir la solvabilité de l’Agirc-Arrco à long terme. Avec les accords de 2015, 2017 et 2019, pour la première fois, les partenaires sociaux ont choisi de décaler, de fait, d’un an l’âge permettant de bénéficier d’une retraite complémentaire à taux plein (des mesures atténuent toutefois ce dispositif pour les titulaires de petites pensions et pour les retraités invalides). Les partenaires sociaux ont également adopté des règles prudentielles aux termes desquelles les réserves financières du régime Agirc-Arrco ne doivent pas être inférieures à six mois de prestations à l’horizon de 15 ans et les pensions doivent évoluer au rythme des salaires, éventuellement diminué d’un « facteur de soutenabilité » pour tenir compte de la situation économique ainsi que de l’évolution démographique.

Les pouvoirs publics ont, depuis 1993 et surtout 2003, entrepris un réel effort de convergence des régimes spéciaux, y compris celui de la fonction publique, vers le régime général, même si des spécificités persistent, en particulier en termes d’âge de départ à la retraite, de salaire de référence pour le calcul de la pension, de dispositifs de solidarité liés aux enfants et de réversion en cas de veuvage.

Des réformes qui ont permis de réduire le poids des dépenses de retraite

Selon l’INSEE, sans les réformes engagées depuis 1993, les dépenses de retraite rapportées au PIB auraient représenté 17,6 % en 2020 et plus de 19 % en 2030, quand elles sont désormais limitées à moins de 14 % nonobstant les effets de la crise sanitaire. La réduction du poids des retraites dans le PIB provient en premier lieu du passage de l’indexation des pensions et des revenus de référence sur l’inflation et non plus sur l’évolution des salaires. Dans une période où l’inflation a été durablement inférieure à la hausse des salaires, cette mesure, engagée à partir de 1987, a rendu possible une économie de l’ordre de 40 milliards d’euros sur les dépenses annuelles de retraite qui s’élevaient en 2020 à 238 milliards d’euros. Cette mesure aurait contribué à une baisse des dépenses en 2020 de 1,8 point de PIB, contre 2,3 points pour l’ensemble des autres mesures de réforme prises depuis 1993. En 2030, elle entraînerait même une économie au moins égale à celle résultant de toutes les autres mesures (environ 2,7 points de PIB). Le maintien de ce mécanisme d’indexation qui, en outre, n’a pas toujours été appliqué aura des effets pour les retraités des prochaines décennies avec un risque de remontée du taux de pauvreté chez les séniors. Des voix se font entendre pour remettre en place une indexation en fonction des salaires qui permettrait de désensibiliser les dépenses de retraite de la conjoncture économique.

La Cour des comptes évoque le fait que la réforme de 2014 est en cours de déploiement. L’allongement de la durée de cotisation à 43 ans devrait réduire les dépenses de 5,5 milliards d’euros en 2030 et de 10,2 milliards d’euros en 2040. Le report de l’âge de départ de 60 à 62 ans décidé en 2010 avait dégagé en 2020 18,9 milliards d’euros d’économie mais son effet s’étiole au fur et à mesure, en lien avec l’allongement de la durée de cotisation associé à un recul de l’âge d’entrée des jeunes sur le marché du travail. En 2040, selon la DARES, l’économie ne sera plus que de 12,2 milliards d’euros. Pour les régimes complémentaires, les économies liées aux accords Agirc-Arrco adoptés depuis 2011 représenteraient 5,2 milliards d’euros 2020 s’ajoutant à celles résultant des réformes des régimes de base.

Le niveau de vie encore préservé des retraités français

En 2018, le niveau de vie moyen des retraités était supérieur de 2,9 % à celui de l’ensemble de la population. Cet écart atteint même 9,1 % en prenant en compte le fait que les retraités sont plus souvent propriétaires de leur logement. Parmi les onze pays développés suivis par le Conseil d’orientation des retraites (COR), c’est en France, où le niveau de vie moyen des plus de 65 ans rapporté à celui de l’ensemble de la population est le plus élevé. Certes, depuis 2014, le pouvoir d’achat, en raison des augmentations des prélèvements et de la moindre revalorisation des pensions, tend à diminuer, il n’en demeure pas moins que le taux de pauvreté des retraités est très inférieur à celui de l’ensemble de la population (8,7 % contre 14,8 % en 2018). Il est plus faible également que le taux de pauvreté des retraités des autres pays développés suivis par le COR, à l’exception des Pays-Bas.

Pour atténuer les effets des réformes, en particulier pour les actifs les plus modestes, les pouvoirs publics ont pris des mesures de solidarité. Des mesures ont, ainsi, été prises en faveur des femmes et des petites retraites. Le dispositif « carrière longue » permet à des cotisants de partir avant 62 ans. Près d’un départ sur deux à la retraite, 400 000 par an, s’effectue selon des règles dérogatoires pour un coût de plus de 14 milliards d’euros.

Ces dispositifs cumulés avec les règles des régimes spéciaux aboutissent à ce que l’âge moyen de cessation d’activité soit plus faible en France que dans la plupart des autres pays. La Commission européenne estime cet âge moyen à 61,9 ans en 2017, contre 63,3 ans dans l’ensemble de l’Union européenne (dont 64,3 ans en Allemagne, 64,4 ans au Royaume-Uni et 65,3 ans en Suède). Il en résulte la poursuite de la dégradation du ratio actif/retraité. Il est passé de 2,1 au début des années 2000 à 1,7 aujourd’hui, et ne serait plus que de 1,5 en 2040.

La nécessité d’une nouvelle réforme pour la Cour des Comptes

La Cour des comptes souligne que de nouvelles mesures sont indispensables pour maîtriser l’évolution des dépenses de retraite. Elle met en avant l’âge de la liquidation des pensions ou la durée d’assurance. Elle souligne que les mesures que les gouvernements pourraient être amenés à prendre devront prendre en compte des considérations d’équité entre générations et au sein de chaque génération. La Cour des comptes s’interroge sur la répartition intergénérationnelle des charges. Quelles sont les limites à la diminution des pensions et à l’augmentation des charges sur les actifs ? La diminution de la durée de la retraite est-elle possible sachant que l’opinion publique y est fortement hostile ? Selon la dernière enquête du Cercle de l’Épargne/Amphitéa du mois de septembre 2021, 51 % des Français sont hostiles à toute mesure d’âge. 29 % sont disposés à accepter un recul progressif à 64 ans de l’âge de liquidation des droits à la retraite et seulement 20 % sont favorables à un allongement de la durée de cotisation. Pour autant, dans le même temps, 64 % des Français estiment que sans réforme, le système de retraite sera, d’ici quelques années, menacé de faillite.

La réduction du temps passé à la retraite génère des coûts induits également importants qu’il convient de prendre en considération. Avec le recul de l’âge minimum légal de la retraite, des personnes peuvent connaître des épisodes de chômage, en règle générale assez longs, et des périodes d’invalidité. Le recul de l’âge minimum légal de 60 à 62 ans aurait ainsi occasionné en 2017, au terme de sa montée en charge, de l’ordre de 3 milliards d’euros de dépenses sociales supplémentaires (dont environ 800 millions pour l’assurance chômage, 700 millions au titre de minima sociaux et de 1,2 à 1,5 milliard d’euros de dépenses d’invalidité), soit environ 20 % du gain réalisé cette année-là sur les dépenses de retraite. Ce montant mis en évidence par la Cour des comptes pourrait être plus élevé encore en intégrant l’ensemble des couvertures de prévoyance complémentaire.

La Cour des comptes s’interroge sur le maintien d’une équité intragénérationnelle en vertu de laquelle les efforts doivent être concentrés en faveur des petites pensions au risque de remettre, un peu plus en cause, le principe, « un euro cotisé donne les mêmes droits pour tous ». Elle estime que le report de l’âge de départ à la retraite suppose la mise en œuvre d’une politique forte de maintien et d’adaptation de l’emploi pour les seniors. Elle attire l’attention sur les mécanismes de départ anticipé et la prise en compte de la pénibilité qui apparaissent, à ses yeux, insuffisamment ciblés. Les magistrats de la Cour se prononcent pour une simplification des règles et leur harmonisation. Elle estime que la poursuite de la convergence progressive des paramètres des différents régimes, jusqu’à la fusion de l’ensemble des régimes dans un système unifié, est une voie souhaitable et envisageable. Quelle que soit la méthode choisie, la Cour souligne qu’une reprise de la réforme du système de retraite ou un ajustement des paramètres d’ouverture des droits ou de calcul de la pension nécessite « une expertise renforcée pour en faire partager les enjeux, une concertation approfondie pour en faire comprendre les objectifs et un calendrier de mise en œuvre suffisamment étalé pour en faciliter l’acceptation et permettre les adaptations nécessaires dans les entreprises ».

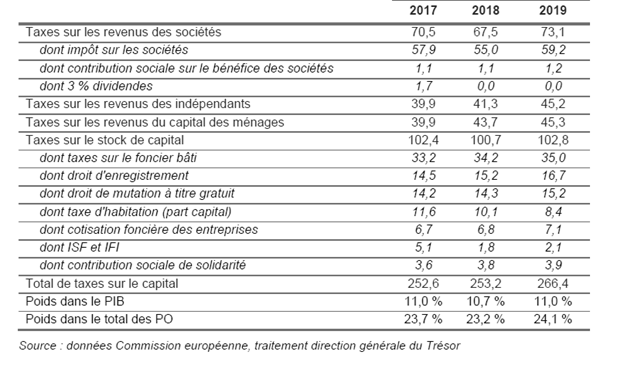

La réforme fiscale de 2018 sur l’épargne, trois ans après

Le Comité d’évaluation des réformes de la fiscalité du patrimoine, placé sous l’autorité de France Stratégie (Commissariat général au plan), a publié, le 14 octobre 2021, son troisième rapport sur l’application de la réforme de la fiscalité du patrimoine engagée en 2018. Cette réforme a transformé l’ISF en IFI, un impôt assis sur les seuls biens immobiliers. Elle a, par ailleurs, instauré le Prélèvement Forfaitaire Unique (PFU) pour les revenus et les plus-values issus des placements financiers.

Pas d’effondrement des recettes fiscales issues du capital

Ce rapport souligne qu’il n’y a pas eu effondrement des recettes fiscales issues des impôts sur le capital. Elles sont restées stables à 11 % du PIB de 2017 à 2019. En volume, elles sont passées de 252 à 266 milliards d’euros. Il mentionne que le versement des dividendes retrouve le niveau qu’il avait avant l’assujettissement de ces derniers à l’impôt sur le revenu entre 2013 et 2018. Les auteurs du rapport soulignent que le changement de la fiscalité n’a pas entraîné un rebond de l’investissement. Dans les faits, le manque de recul et le contexte ne permettent pas de tirer de réelles conclusions. En 2019, la France sortait de l’épisode des gilets jaunes et a été confrontée aux mouvements sociaux liés à la réforme des retraites. Le PIB était en recul, dès la fin de l’année 2019, avant même la survenue de la crise sanitaire. En outre, le contexte international peu porteur, avec la guerre commerciale sino-américaine, n’incitait pas à l’investissement. En revanche, le rapport souligne que la France a amélioré sa compétitivité en réduisant son niveau de taxation du capital qui était l’un des plus hauts de l’OCDE avant 2018. Cette dernière figure désormais dans la moyenne des pays européens.

Prélèvements sur le capital en France

Le Comité note que les flux de placements financiers des ménages ont fortement augmenté en 2020 pour atteindre le niveau record de 205 milliards d’euros, soit une hausse de 75 milliards, après celle de 28 milliards enregistrés en 2019. Des facteurs extérieurs expliquent évidemment cette augmentation dont la survenue de la crise sanitaire. Au sein de ce total, les placements en actions (détenues directement ou indirectement) et en unités de compte des contrats d’assurance vie se montent à 47 milliards en 2020, représentant 22 % des placements financiers des ménages. Soit une part bien supérieure à celle de 2019 (9 %), mais similaire à celle de 2017. Pour les sociétés non financières, les flux de financement en actions sont en forte hausse en 2020, passant de 55 à 95 milliards d’euros, dans un contexte où la dette brute des entreprises a fortement augmenté (+140 milliards, en premier lieu via le mécanisme de prêt garanti mis en place par l’État durant la crise), mais pas la dette nette.

Les levées de fonds de capital-investissement auprès des investisseurs particuliers français plafonnent depuis 2016, après une forte progression lors des six années précédentes. La chute des levées de fonds pour les FCPI/FIP est probablement liée à la suppression de la niche ISF PME.

La forte progression des dividendes déclarés par les ménages au titre de 2018 (23 milliards d’euros, après 14 milliards en 2017) s’est confirmée en 2019 (augmentation supplémentaire de l’ordre de 1 milliard) et en 2020 (stabilité par rapport à 2019). Elle est comparable par son ampleur à la chute enregistrée en 2013, au moment où les revenus mobiliers ont été intégrés au barème progressif de l’IR. Il s’agit donc d’un retour à la normale. Les plus-values « de droit commun » réalisées par les ménages sont plus élevées de 4 milliards d’euros en 2019 qu’en 2017, mais celles avec abattement renforcé sont en baisse de 2 milliards (soit le niveau enregistré en 2016). De leur côté, les intérêts reçus par les ménages s’inscrivent en baisse, dans un contexte de baisse régulière des taux d’intérêt (4,5 milliards d’euros en 2019 après 5,3 milliards en 2017), alors même que leur taux d’imposition a, de facto, été plus fortement réduit que celui sur les dividendes.

En 2019, tout comme en 2018, les dividendes ont été encore plus concentrés qu’en 2017. En 2019, 62 % ont été reçus par 39 000 foyers (0,1 % des foyers), dont 31 % par 3 900 foyers (0,01 % des foyers), alors qu’en 2017, la moitié avait été reçue par 38 000 foyers, dont 22 % par 3 800 foyers.

Le taux d’imposition moyen des revenus au titre de l’impôt sur le revenu est resté stable entre 2017 et 2019 sauf pour les ménages relevant du dernier centile, pour lesquels il a baissé. Pour autant, l’imposition des revenus (hors prélèvements sociaux) reste progressive, excepté pour ceux du dernier millime de revenus. Le taux moyen d’imposition est de 7 % au seuil du dernier décile, de 17 % au seuil du dernier centile, de 22,5 % pour l’avant-dernier millime, et de 21 % pour le dernier millime (soit 39 000 foyers). Le taux d’imposition des ménages les plus aisés en 2019 reste supérieur à son niveau de 2011, c’est-à-dire avant la mise au barème des revenus du capital, alors que sur la même période les prélèvements sociaux sur les revenus du capital ont par ailleurs été augmentés de 2,5 points (dont 1,7 point de hausse dans le cadre du PFU à 30 %).

Depuis le passage de l’ISF à l’IFI, une baisse du nombre d’expatriations et une hausse du nombre d’impatriations fiscales de ménages français fortunés sont constatées. En 2018 et 2019, le nombre de retours de foyers taxables à l’IFI dépasse le nombre de départs (340 versus 280 en 2019), alors qu’on constatait l’inverse pour les flux de contribuables à l’ISF (470 versus 1 020 en 2016). Le taux de départ est en baisse depuis le point haut de 2013, sans inflexion particulière en 2017, et le taux de retour est en hausse marquée à partir de 2017, alors qu’il était stable auparavant.

A lire dans le Mensuel N°91 de novembre 2021

Épargne, retraite, état des lieux 18 mois après le début de l’épidémie

3 questions à Philippe Crevel, Directeur du Cercle de l’Épargne

Le Cercle de l’Épargne avec Amphitéa en partenariat avec AG2R LA MONDIALE a présenté dans le courant du mois d’octobre son enquête annuelle sur l’épargne et la retraite, une enquête réalisée sous la conduite de Jérôme Jaffré par l’IFOP. Sur l’épargne, quelles sont les principales conclusions que vous en avez tirées ?

L’enquête du Cercle de l’Épargne et d’Amphitéa a été réalisée en cette rentrée 2021, rentrée marquée par la fin des mesures sanitaires restrictives et par le rebond économique. Depuis un an et demi, les Français ont épargné des sommes sans précédent, non seulement de manière forcée, avec la fermeture des commerces et des lieux de loisirs mais aussi par précaution, du fait du poids des incertitudes et sanitaires. 157 milliards d’euros ont été, ainsi, mis de côté en plus des montants traditionnellement épargnés. Plus d’un Français sur quatre (27 %) déclare avoir « épargné plus que d’habitude » quand 20 % mentionnent « avoir épargné moins ». Cette césure, qui est confirmée par les statistiques officielles, témoigne que tous les Français n’ont pas vécu la crise de la même façon. Les Français les plus modestes, ceux qui sont en CDD, en intérim ou subissant du temps partiel ont pu voir leurs revenus fondre, ce qui les a empêchés d’épargner. Les ménages les plus aisés, ceux dont les salaires n’ont pas été affectés par l’épidémie, ont épargné des sommes conséquentes, en particulier ceux qui résident en milieu urbain. 43 % des sondés gagnant plus de 4 000 euros par mois ont ainsi épargné. De manière plus surprenante, l’enquête a révélé que les jeunes figurent parmi ceux qui ont accru leur effort d’épargne pendant la crise. Ainsi, 38 % des 18/24 ans et 32 % des 25/34 ans ont indiqué avoir épargné plus que d’habitude, contre seulement 24 % des plus de 50 ans. Évidemment, ce résultat est une moyenne et ne saurait concerner tous les jeunes, mais la fermeture des bars et des restaurants ainsi que celle des principaux lieux de loisirs a affecté en premier lieu les jeunes quand les habitudes des autres catégories d’âge ont été moins touchées.

En cette fin d’année, les Français restent prudents. En priorité, ils veulent conserver leur « épargne covid » mobilisable à tout moment. Depuis le début de la crise, cette épargne a été stockée essentiellement sur les comptes courants dont l’encours dépassait, fin septembre 507 milliards d’euros et sur les livrets, qu’ils soient réglementés ou non. Cette préférence pour la liquidité demeure vive pour 47 % des sondés. Seulement 12 % sont disposés à réallouer cette épargne de court terme sur des placements de long terme. Néanmoins, cette proportion s’élève à 24 % pour les ménages qui ont épargné, beaucoup plus que d’habitude, durant la crise. Les derniers résultats de la collecte du Livret A et de l’assurance vie sont en phase avec les réponses de l’enquête menée par le Cercle de l’Épargne et Amphitéa. Si les Français ne puisent pas, encore, dans leur épargne liquide, en revanche, ils mettent un peu moins d’argent sur leur Livret A. La collecte a retrouvé des niveaux d’avant-crise et sa saisonnalité. Avec les dépenses de rentrée, la collecte a été ainsi étale en septembre pour le Livret A. L’assurance vie a retrouvé son rythme d’avant-crise avec un montant très satisfaisant pour la collecte brute. Ce placement est jugé intéressant par 48 % des Français. Pour ceux qui ont épargné plus que d’habitude, ces derniers mois, cette proportion monte même à 62 %. Dans cette catégorie de Français, 54 % jugent également que les actions constituent un placement attractif. Il est à noter que contrairement aux précédentes crises, la part des unités de compte n’a pas baissé, bien au contraire, au sein de la collecte de l’assurance vie. L’enquête précitée souligne que les sondés ont bien conscience que les actions sont désormais devenues une voie de passage obligée pour obtenir du rendement. Le bitcoin, en raison évidemment de ses forts mouvements de hausse et de baisse, est jugé, surtout, chez les jeunes (20 %), comme un placement rentable. Son caractère hautement spéculatif attire une partie des épargnants prêts à prendre des risques.

La dimension épargne de l’enquête 2021 confirme donc les tendances de fond en faveur des placements « actions », même si la prudence demeure le leitmotiv des épargnants français qui restent attentifs à l’évolution de la situation économique et sanitaire.

Sur les retraites, le niveau d’inquiétude des Français demeure-t-il élevé et quel est leur état d’esprit concernant la réforme qui a été suspendue en raison de la crise sanitaire ?

Les Français restent majoritairement inquiets, tant sur le plan individuel que collectif. Au mois de septembre 2021, 64 % des sondés estimaient que leurs pensions sont ou seront insuffisantes pour vivre correctement. Certes, au mois de février 2020, ils étaient 72 % à le penser. Cette légère décrue est certainement imputable au retrait de la réforme qui avait extrémisé les jugements. Elle ne saurait, néanmoins, masquer le fait que 73 % des femmes et 74 % des personnes dont les revenus sont inférieurs à 2 000 euros estiment que leurs pensions ne suffisent pas ou ne suffiront pas pour vivre convenablement. Par ailleurs, 64 % des Français estiment que d’ici quelques années, le système de retraite fera faillite si aucune réforme importante n’est entreprise. Cette proportion monte à 69 % chez les moins de 25 ans et à 70 % chez les plus de 65 ans. Un système par répartition n’est pas censé faire faillite, les cotisations prélevées sur les actifs étant reversées aux retraités. Le sentiment des Français témoigne néanmoins d’un réel doute sur la capacité de notre système de retraite à fournir des pensions correctes dans les prochaines années. L’idée d’un effondrement total, d’un collapse du système de protection sociale, est amplement partagée. Malgré ce jugement tranché, aucun consensus n’existe en matière de réforme. 51 % des sondés sont opposés à toute mesure d’âge, qu’il s’agisse de l’allongement de la durée de cotisation ou du report de l’âge légal. Si, selon le baromètre du Cercle de l’Épargne et Amphitéa de 2018, 53 % des sondés étaient favorables à l’instauration d’un système unique de retraite, ils ne sont plus que 47 % en 2021. 32 % des Français sont prêts à accepter des règles identiques pour les différents régimes, sous réserve que les spécificités propres à chaque régime soient maintenues. Il faut également souligner que 21 % des Français veulent le statu quo, soit 8 points de plus qu’il y a trois ans. Les femmes et les ménages les plus modestes sont les plus opposés à l’instauration d’un système unique à la différence des retraités. Le long processus d’élaboration du projet de loi a provoqué la cristallisation des oppositions au point que même les potentiels gagnants ne le soutiennent plus.

L’enquête 2021 souligne avec netteté les contradictions de la société française sur le sujet des retraites. L’absence de consensus rend la reprise de la discussion du projet de loi mis en suspens au mois de mars 2020 délicate. Le rejet de toute mesure d’âge constitue un point d’écueil pour tout Gouvernement au moment où la Cour des Comptes, dans un rapport publié au mois d’octobre dernier, souligne que des mesures sont nécessaires pour rééquilibrer un système en déficit structurel.

Les Français épargnent-ils toujours pour leur retraite ? Deux ans après le début de la commercialisation du Plan d’Épargne Retraite, quel est le jugement des Français vis-à-vis de ce produit ?

Au mois de septembre 2021, une petite majorité de Français épargne pour sa retraite, 51 %. Ce ratio est en baisse par rapport aux années précédentes. Il s’élevait à 61 % en février 2019. Avec la crise sanitaire, les Français ont avant tout privilégié l’épargne de précaution. Cette préférence est assez marquée parmi les sondés gagnant plus de 4 000 euros par mois. S’ils étaient 78 % à épargner, en 2019, en vue de la retraite, ils ne sont plus que 63 % en 2021. Ce phénomène est certainement temporaire, en lien avec l’épidémie qui a modifié de nombreux repères. Malgré ce contexte très particulier, le Plan d’Épargne Retraite, commercialisé quelques mois avant le début de l’épidémie, a réussi son entrée dans le monde des produits d’épargne. Il est déjà, selon l’enquête du Cercle de l’Épargne et d’Amphitéa, connu par 32 % des Français. Sa notoriété est proportionnelle au niveau de revenus. 51 % des sondés gagnant plus de 4 000 euros par mois en ont entendu parler contre 28 % parmi ceux qui gagnent moins de 2 000 euros. Parmi les Français qui épargnent très régulièrement pour leur retraite, 40 % sont prêts à souscrire un PER ou l’ont déjà fait. Cette proportion monte à 55 % chez ceux qui ont déjà un produit d’épargne retraite.

Le Plan d’Épargne Retraite confirme qu’il répond bien à une attente de la part des ménages, en particulier chez les cadres et les indépendants. Il les séduit avec ses multiples possibilités de sortie et son régime fiscal incitatif.

PER : pourquoi vous devriez souscrire un plan d’épargne retraite avant la fin de l’année

Dans cet interview accordé à Planet.fr, Philippe Crevel revient sur les atouts du PER à la fois pour préparer sa retraite et réduire sa facture fiscale pour les ménages fortement imposables à l’IR.

L’assurance-vie bat son record de collecte en unités de compte

Investir cite Philippe Crevel, directeur du Cercle de l’Epargne dans cet article consacré à l’assurance vie. Rappelant qu' »en règle générale, le mois de septembre est assez moyen pour l’assurance vie, les ménages devant faire face aux dépenses de rentrée », il estime que « les résultats de l’assurance-vie de ces derniers mois confirment le retour à la normale ».

Réforme des retraites : « Supprimer les régimes spéciaux ne serait pas une bonne idée »

Dans une interview publiée dans le magazine Capital, Philippe Crevel revient sur la nécessité de réformer les retraites.

L’assurance vie ne décolle pas mais confirme son orientation vers les UC

Dans boursier.com, Philippe Crevel revient sur la collecte de l’assurance vie en septembre. Il évoque notamment les raisons pour lesquelles les épargnants continuent d’alimenter la poche UC de leur contrat d’assurance vie.

Assurance vie : une rentrée en douceur

Paris, le 29 octobre 2021

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie du mois de septembre 2021

ASSURANCE VIE, UNE RENTRÉE EN DOUCEUR

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie a enregistré, au mois de septembre 2021, sa 12e collecte nette positive avec un gain, selon la Fédération Française de l’Assurance, de 1,8 milliard d’euros, en retraite de 0,3 milliard d’euros par rapport au mois d’août. Au mois de septembre 2020, la décollecte avait atteint 0,2 milliard d’euros. En 2019, avant l’épidémie, la collecte nette en septembre s’était élevée à 2,8 milliards d’euros. Le mois de septembre est, en règle générale, assez moyen pour l’assurance vie, les ménages devant faire face aux dépenses de rentrées. Quatre décollectes ont été enregistrées ces dix dernières années pour le mois de septembre.

Sur les neuf premiers mois de l’année 2021, la collecte nette s’élève à +15,8 milliards d’euros, contre -4,0 milliards d’euros par rapport à la même période de 2020 marquée par les effets de la crise sanitaire.

Les cotisations brutes de l’assurance vie ont presque retrouvé leur niveau d’avant crise. En septembre, elles se sont élevées à 11,5 milliards d’euros, en hausse de +2,1 milliards d’euros par rapport au même mois de 2020 (9,4 milliards d’euros) et en léger retrait par rapport au résultat de septembre 2019 (12 milliards d’euros). Depuis le début de l’année, elles s’établissent à 111,4 milliards d’euros. Le montant des prestations versées sur le mois de septembre 2021 a atteint 9,7 milliards d’euros contre 8,1 milliards d’euros au mois d’août. Ce résultat est proche de celui du mois de septembre 2020 (9,6 milliards d’euros) et de celui de septembre 2019 (9,3 milliards d’euros).

La part des unités de compte dans la collecte brute se maintient à un haut niveau, 37 % en septembre et 38 % sur les neuf premiers mois de l’année. Ce résultat s’explique par la bonne tenue des marchés financiers et par les consignes données aux réseaux commerciaux visant à encourager ce type de supports.

Les résultats de l’assurance vie de ces derniers mois confirment le retour à la normale. Elle conforte ainsi sa place de premier placement financier des ménages. L’enquête du Cercle de l’Épargne/Amphitéa du mois de septembre 2021 indiquait, à ce propos, que l’assurance vie, après l’immobilier, est le placement le plus attractif pour les Français (48 %). Elle devance de loin tous les autres produits d’épargne. La crise sanitaire n’a pas affecté la hiérarchie des placements même si le Livret A est en légère hausse jouant son rôle de valeur refuge.

L’enquête du Cercle de l’Epargne/Amphitéa souligne également que 47 % des sondés souhaitent conserver l’argent mis de côté, en raison de la crise sanitaire, 157 milliards d’euros, sous forme liquide et mobilisable à tout moment. 33 % souhaitent même augmenter leur effort d’épargne. Seulement 26 % seraient prêts à utiliser tout ou partie de leur cagnotte pour réaliser des achats et 12 % sont disposés à réallouer cette épargne liquide vers des placements à long terme (assurance vie, actions, Plan d’Épargne Retraite, etc.). Cet attentisme explique l’absence de rebond post-covid pour l’assurance vie.

Dans les prochains mois, l’assurance vie devrait continuer à enregistrer des collectes nettes positives, d’autant plus qu’après l’euphorie immobilière post-covid, une accalmie semble se dessiner à l’automne.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Epargne Covid : les Français peu disposés à piocher dans leur bas de laine

Boursier.com revient, dans cet article, sur le volet épargne de l’enquête Cercle de l’Epargne/Amphitéa consacré au comportement et aux attentes des Français dans les domaine de l’épargne de la retraite et de la gestion de la dépendance de nos aînés.

La moitié des Français ne veut pas piocher dans son « épargne Covid »

Le journal Investir s’est intéressé au volet épargne de l’enquête 2021 Cercle de l’Épargne/Amphitéa dans cet article et revient notamment sur le comportement et les attentes des Français en matière d’épargne.

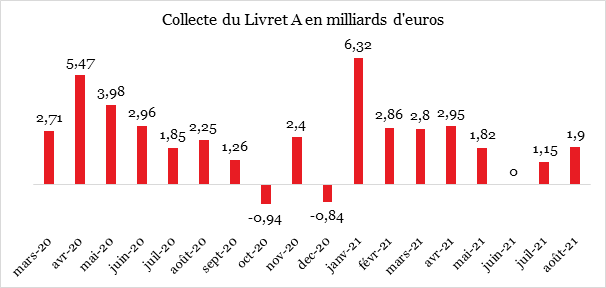

Livret A, retour aux fondamentaux

Paris, le 21 octobre 2021

COMMUNIQUÉ DE PRESSE

Résultats du Livret A – septembre 2021

Livret A, retour aux fondamentaux

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

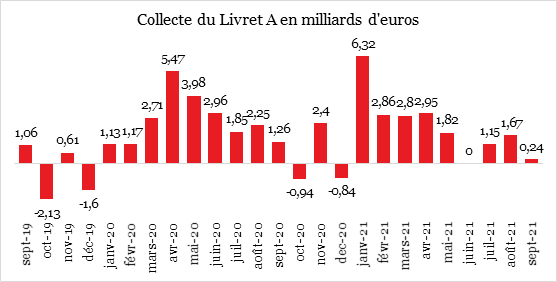

Au mois de septembre, le Livret A a enregistré une collecte positive de 240 millions d’euros, soit un résultat en net recul par rapport à la collecte du mois d’août (1,67 milliard d’euros). De son côté, le Livret de Développement Durable et Solidaire (LDDS) a connu une décollecte de 260 millions d’euros.

Traditionnellement, la collecte de septembre est faible voire négative. Lors de ces dix dernières années, cinq décollectes ont même été constatées. En septembre, les Français devant faire face aux dépenses de rentrées scolaires des enfants, diminuent leur effort d’épargne voire puisent dans leur épargne de précaution. Les LDDS qui sont en lien plus étroit avec les comptes courants des ménages sont ainsi mis à contribution ce qui explique sa légère décollecte. Septembre 2021 semble ainsi confirmer la normalisation de la situation économique et financière pour les ménages après les dix-huit derniers mois marqués par la crise sanitaire.

Sur les neuf premiers mois de l’année, la collecte cumulée a atteint 19,79 milliards d’euros, contre 25,76 milliards d’euros sur la même période en 2020. Pour l’année 2019, avant la crise sanitaire, la collecte cumulée s’était élevée à 15,77 milliards d’euros. Pour les prochains mois, le Livret A devrait renouer avec son cycle traditionnel de collecte qui se caractérise par un second semestre moins porteur en termes de collecte avec les dépenses de fin d’années qui se profilent.

Les Français s’ils ont réduit leur effort d’épargne en septembre n’ont pas commencé réellement à puiser dans leur cagnotte covid. Une large majorité demeure encore attentiste. Selon la dernière enquête du Cercle de l’Epargne/Amphitéa réalisée par l’IFOP et rendue publique le 19 octobre 2021, 47 % des sondés veulent conserver leur argent mobilisable à tout moment et 33 % souhaitent maintenir ou renforcer leur effort d’épargne. Seuls 12 % veulent, au moins en partie, faire des achats en recourant à l’épargne covid. Toujours selon cette même enquête, l’attractivité du Livret A, malgré son faible rendement est en hausse. 26 % des Français jugent ce produit intéressant, soit 11 points de plus qu’en 2020. 43 % des jeunes plébiscitent ce produit. La hausse de l’inflation qui conduit à un rendement réel négatif de près de 1,5 point ne semble pas, pour le moment, avoir de conséquences sur l’image du Livret A ou du LDDS. La sécurité, la liquidité et l’absence de fiscalité priment toujours sur le rendement.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Epargne: l’attentisme domine dans la période d’après crise

Cet article de l’Argus de l’assurance revient sur les enseignements de l’enquête 2021 « Les Français, la retraite, l’épargne et la dépendance » réalisée par le CECOP et l’IFOP pour le Cercle de l’Epargne et Amphitéa.

Le Cercle de l’Épargne publie un sondage sur « les Français, la Retraite, l’Épargne et la Dépendance »

L’enquête 2021 Cercle de l’Epargne et d’Amphitéa est à l’honneur sur Prévissima.fr. Cet article reprends les points saillants de l’étude réalisée par l’IFOP et le CECOP en septembre dernier.

Les Français veulent conserver leur épargne « covid »

BFMTV cite l’enquête 2021 « Les Français, la retraite, l’épargne et la dépendance » réalisée par le Cercle de l’Epargne et Amphitéa avec AG2R LA MONDIALE et revient notamment sur l’attitude des Français avec leurs placements depuis le début de la crise.

Retraite : Une jeunesse sous pression

News Assurance Pro cite l’enquête 2021 du Cercle de l’Epargne/Amphitéa reprenant les points saillant de l’étude consacrée aux attentes des Français en matière d’épargne, de retraite et de dépendance. Cet article s’intéresse particulièrement aux solutions privilégiées par les jeunes.

L’épargne covid, un magot que les Français veulent conserver

L’enquête 2021 Cercle de l’Epargne/Amphitéa confirme la prudence des Français malgré la levée des restrictions sur la consommation. Mieux Vivre Votre Argent reprend les chiffres de l’étude et évoque les préférences des Français en matière de placements.

Le Bitcoin serait le placement le plus rentable pour 15% des jeunes

L’Usine digitale cite l’enquête 2021 menée par Le Cercle de l’Épargne et Amphitéa en partenariat avec AG2R LA MONDIALE. Parmi les principaux enseignements que ce média relève, figure l’attrait des jeunes pour le bitcoin qui séduit 15 % des 18-24 ans.

Retraite : 2 Français sur 3 craignent une faillite rapide du système

Money Vox cite dans cet article l’enquête 2021 du Cercle de l’Epargne et d’Amphitéa consacrée, comme chaque année, aux attentes des Français en matière d’épargne, de retraite et de dépendance. Interrogés début septembre, les Français indiquent qu’ils ne croient plus au système tout en espérant toucher une pension sans que rien ne change.

Epargne : ces 2 placements inattendus qui attirent les Français

L’enquête 2021 Cercle de l’Epargne/Amphitéa réalisée en partenariat avec AG2R LA MONDIALE est cité dans les Echos Patrimoine qui reviennent sur l’attrait inattendu des Français pour le bitcoin et l’intérêt retrouvé pour le Livret A qui enregistre un niveau record de collecte depuis le début de la crise sanitaire.

Enquête 2021 Cercle de l’Épargne/Amphitéa « Les Français, la retraite, l’épargne et la dépendance »

Le 19 octobre 2021

COMMUNIQUÉ DE PRESSE

LES FRANÇAIS, LA RETRAITE, L’ÉPARGNE ET LA DÉPENDANCE

ENQUÊTE 2021

CERCLE DE L’ÉPARGNE/AMPHITÉA*

AVEC AG2R LA MONDIALE

La plaquette de présentation de l’Enquête 2021

Les tableaux de la conférence de presse

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en PDF

L’infographie du Cercle de l’Épargne et d’Amphitéa au format PDF

Les résultats complets de l’enquête 2021

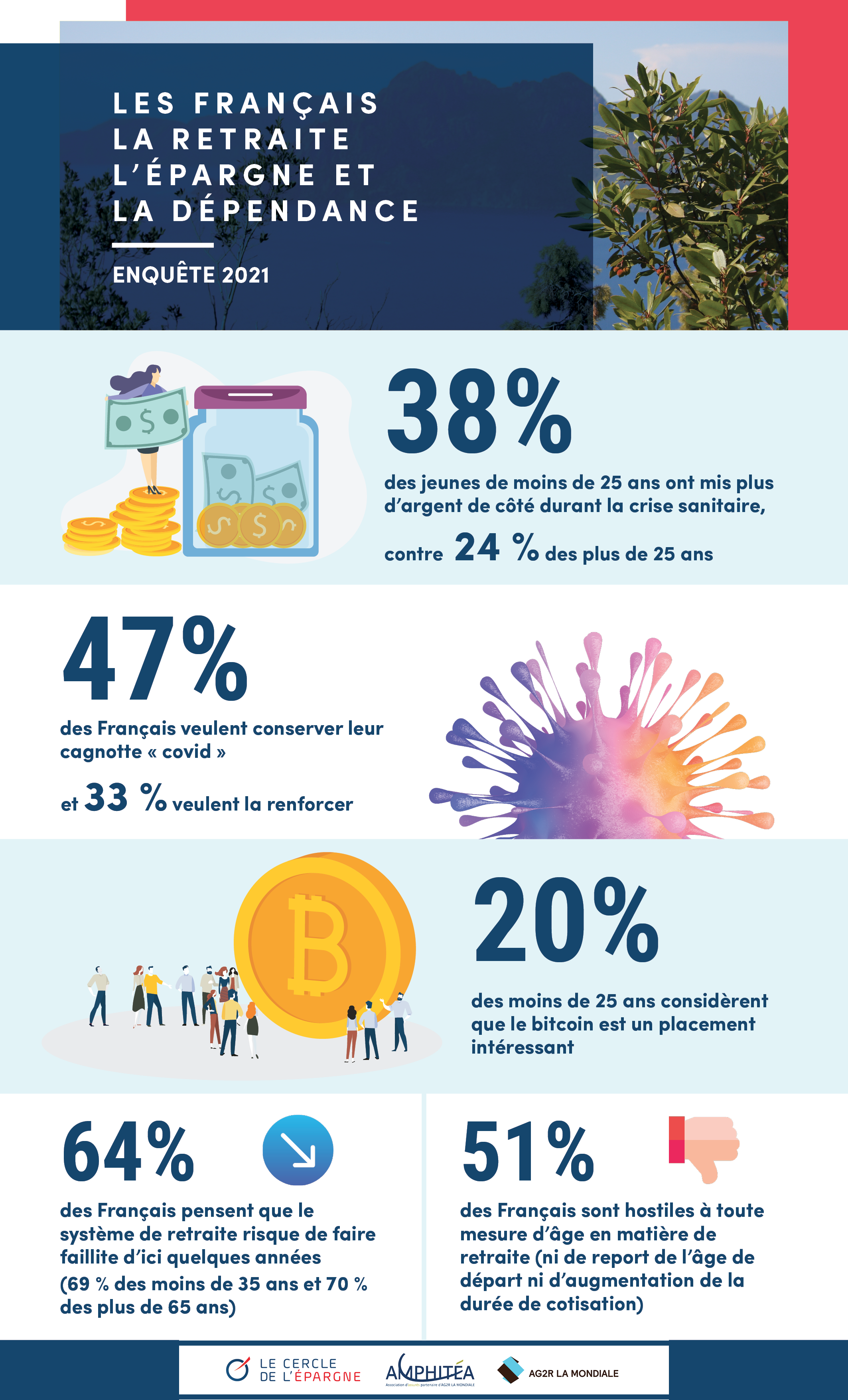

I. Les Français et leur cagnotte « covid » ?

Une augmentation de l’épargne ciblée sur les Français les plus aisés et les jeunes

27 % des Français déclarent avoir épargné plus que d’habitude durant la crise sanitaire quand 20 % indiquent avoir moins épargné. 53 % déclarent n’avoir épargné « ni plus, ni moins ». 38 % des jeunes de 18 à 25 ans ont épargné davantage, contre 24 % des plus de 50 ans. La contraction des dépenses de loisirs voire l’arrêt de la location du logement par certains étudiants expliquent leur surreprésentation parmi ceux qui ont contribué à la cagnotte « covid ». Assez logiquement, la proportion des épargnants « covid » est plus forte chez les sondés disposant de plus de 4 000 euros de revenus par mois (43 % contre 20 % chez ceux gagnant moins de 2 000 euros).

Les Français ne veulent pas encore puiser dans leur cagnotte « covid »

Preuve que la prudence et l’attentisme prédominent : 47 % des sondés veulent conserver l’argent mis de côté depuis le début de la crise sous forme liquide et mobilisable à tout moment. 33 % souhaitent même augmenter leur effort d’épargne. Seulement 26 % seraient prêts à utiliser tout ou partie de leur cagnotte pour réaliser des achats. 12 % sont disposés à réallouer cette épargne liquide vers des placements à long terme (assurance vie, actions, Plan d’Épargne Retraite, etc.). Ceux qui ont épargné le plus depuis le début de la crise sanitaire sont ceux qui envisagent avant tout de conserver mobilisable cette épargne (53 %). Dans cette catégorie, ils sont également plus nombreux que la moyenne à opter pour une réallocation vers des placements longs (24 %).

II. Épargne, sécurité et conformisme

La pierre affirme ses positions comme placement intéressant

62 % des Français jugent le placement immobilier intéressant. Ce dernier précède l’assurance vie (48 %) et les actions (39 %). La crise n’a pas affecté la hiérarchie des placements. Le Livret A reste au pied du podium (26 %) mais a gagné 11 points depuis le début l’épidémie. La sécurité et la liquidité de ce dernier expliquent sans nul doute l’intérêt croissant perçu par la population. En pleine épidémie, le Livret A a joué son rôle traditionnel de valeur refuge. Il reçoit les faveurs de 43 % des jeunes de moins de 25 ans, contre 20 % des plus de 50 ans. Cet écart s’explique par le fait que pour de nombreux jeunes, le Livret A reste la porte d’entrée, parfois unique, dans le monde de l’épargne.

Les jeunes séduits par le bitcoin

39 % des Français estiment l’investissement immobilier rentable et 20 % citent les actions qui précèdent les fonds euros de l’assurance. La bonne tenue de la bourse et la baisse du rendement des fonds euros expliquent ce passage de relais. Entre février 2019 et septembre 2021, les Français estiment que tous les placements ont perdu en rentabilité sauf un, le bitcoin (11 % des sondés le jugent rentable en septembre 2021, contre 4 % en 2019). Ce dernier attire particulièrement les jeunes. 20 % des moins de 35 ans jugent ce placement rentable.

Face à la baisse des taux, la sécurité avant le rendement

Dans une période de taux d’intérêt historiquement bas, l’immobilier constitue, pour 40 % des sondés, le placement à privilégier. Il est ainsi considéré comme le meilleur bouclier face à la baisse des taux. Les livrets (25 %) qui sont très faiblement rémunérés arrivent en deuxième position. À travers leurs réponses, les Français indiquent que la sécurité passe avant le rendement. Suivent l’assurance vie en fonds euros (21 %) et les actions (19 %). Pour 33 % des Français, aucun placement n’est à la hauteur.

Fiscalité, la baisse des droits de donation plébiscitée

Les Français se prononcent en faveur d’une baisse des droits de donation (49 % des sondés y sont favorables quand seulement 14 % sont pour leur augmentation). Ils sont, en revanche, opposés au durcissement des impôts sur les plus-values immobilières ou sur l’assurance vie.

III. Retraite, quand les Français ne croient plus au système tout en espérant toucher une pension sans que rien ne change

Près des deux tiers des Français craignent la faillite du système de retraite

64 % des Français estiment que sans réforme, le système de retraite sera, d’ici quelques années, menacé de faillite. Ce sont les jeunes (69 %) et les plus de 65 ans (70 %) qui sont les plus inquiets. Les premiers estiment qu’ils n’auront pas de retraite quand les seconds craignent pour le niveau de leurs pensions. En revanche, les 50/64 ans, proches de l’âge de la retraite, sont plus confiants sur la pérennité du système de retraite (46 % pensent qu’il pourra fonctionner normalement).

À la recherche d’une réforme consensuelle

Si les Français pensent majoritairement que le système de retraite est en danger, ils sont opposés à toute réforme qui aurait, directement ou indirectement, une incidence sur l’âge de départ. Seulement 29 % des sondés sont favorables au report progressif de l’âge de la retraite à 64 ans et 20 % pour l’allongement de la durée de cotisation. Moins d’un Français sur deux est favorable à l’instauration d’un système unique de retraite (47 %) quand 53 % y étaient favorables au mois de février 2019. 21 % des Français sont, en 2021, pour le statuquo quand ils n’étaient que 13 % en février 2019. 68 % des retraités adoubent le système unique sachant certainement qu’ils ne seront pas concernés par la réforme.

Une moindre inquiétude sur le pouvoir d’achat des retraités avec la suspension de la réforme des retraites

Avec la suspension de la réforme des retraites, l’inquiétude des Français sur le montant de leur pension (actuelle ou future) déminue légèrement. 64 % des sondés estiment que leur pension actuelle ou future ne leur permet pas ou ne leur permettra pas de vivre correctement, contre 69 % en septembre 2020 ou 72 % en février 2019. Le résultat de 2021 est le plus bas enregistré depuis 2015. Pour le moment, la menace de l’inflation n’est pas intégrée par les Français.

Une moindre appétence pour l’épargne pour préparer sa future retraite

Avec la crise, les Français donnent leur préférence à l’épargne de court terme. Avec l’arrêt de la discussion de la réforme des retraites, ils ont, par ailleurs, estimé moins utile d’épargner pour compléter leur future pension. En 2021, seuls 51 % des Français ont déclaré mettre de l’argent de côté pour leur retraite contre 61 % en février 2019.

Le PER, connu par un Français sur trois

32 % des Français ont entendu parler du Plan d’Épargne Retraite dont le début de commercialisation date du 1er octobre 2019. 51 % des Français gagnant plus de 4 000 euros par mois connaissent ce nouveau produit. 36 % des Français qui en ont entendu parler en ont déjà souscrit un (10 %) ou sont prêts à le faire (26 %).

IV. Les Français partagés sur la dépendance

52 % des Français sont favorables à une assurance dépendance obligatoire. 48 % penchent pour une assurance individuelle facultative. Les catégories sociales les plus modestes, craignant une amputation de leurs revenus, se prononcent contre le système obligatoire.

*À la demande du Cercle de l’Épargne et d’Amphitéa, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, l’épargne, la retraite et la dépendance.

L’enquête a été réalisée sur internet les 1er et 2 septembre 2021 auprès d’un échantillon de 1 019 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

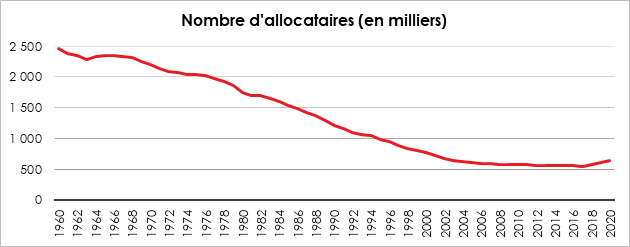

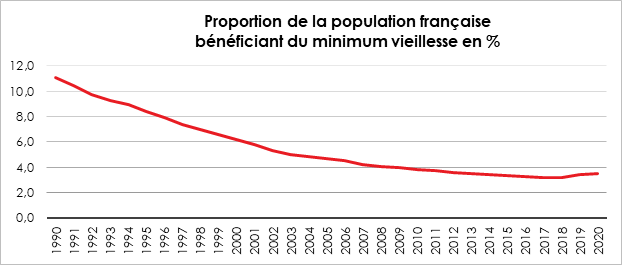

Plus de 600 000 bénéficiaires du minimum vieillesse en France

L’Allocation de Solidarité Vieillesse (Asv), créée en 1956, a été réformée en profondeur en 2007 avec l’instauration l’allocation de solidarité aux personnes âgées (Aspa). Ces deux allocations correspondent au minimum vieillesse. Elles sont destinées aux personnes âgées d’au moins 65 ans (ou ayant atteint l’âge minimum légal de départ à la retraite si elles sont reconnues inaptes au travail) disposant de ressources inférieures au seuil du minimum vieillesse.

En 2020, 636 300 personnes percevaient le minimum vieillesse contre 601 600 en 2019. La progression a atteint 5,9 % faisant suite à celle de 3,2 % en 2018. Cette rapide hausse s’explique par la revalorisation du minimum vieillesse qui, en trois ans, est passé de 800 à plus de 900 euros.

Des allocataires plus nombreux dans le Sud

Les allocataires représentaient 3,4 % de la population âgée d’au moins 60 ans. Ce taux atteignait 7,7 % en Corse, région de la France métropolitaine où la proportion d’allocataires est la plus importante. Le taux est également élevé dans les départements du pourtour méditerranéen, ainsi que dans certains départements ruraux du sud-ouest. Il dépasse également la moyenne nationale à Paris (5,2 %) et en Seine-Saint-Denis (5,8 %). Cette proportion est, par ailleurs, importante dans les DROM (hors Mayotte) où elle atteint 14,9 % en moyenne. 56 % des allocataires sont des femmes du fait de la faiblesse de leurs pensions surtout en ce qui concerne les plus âgées d’entre elles. L’âge moyen des allocataires est de 74 ans. 11 % des allocataires ne perçoivent aucune pension de retraite.

Les conditions d’attribution du minimum vieillesse

Ces allocations sont versées par les caisses de retraite ou par le service de l’Aspa (Saspa) et financées par le fonds de solidarité vieillesse (FSV). En 2021, le plafond des ressources mensuelles pour bénéficier de l’Aspa est de 906,81 euros pour une personne seule et de 1 407,82 euros pour un couple. Les aides au logement, notamment, sont exclues du calcul des ressources. Le montant de l’allocation est fonction du niveau des autres revenus. Une personne seule perçoit un forfait de 906,81 euros par mois si son revenu mensuel est nul. Une personne en couple avec un conjoint qui ne reçoit pas l’Aspa bénéficie, elle aussi, de 906,81 euros par mois dès lors que les revenus mensuels du foyer ne dépassent pas 501,01 euros. Un couple de deux allocataires de l’Aspa perçoit un forfait de 1 407,82 euros si le revenu mensuel du foyer est nul. Au-delà de ces seuils, et dans la limite du plafond des ressources, l’allocation est dégressive et correspond à la différence entre le plafond des ressources et le revenu mensuel du foyer.

Depuis le 1er janvier 2015, un allocataire de l’Aspa peut cumuler l’intégralité de celle-ci avec des revenus professionnels si ces derniers ne dépassent pas 466 euros par mois de revenus d’activité pour une personne seule et 777 euros par mois pour un couple.

Les sommes versées au titre de l’Aspa peuvent être récupérées sur la succession après le décès de l’allocataire, si l’actif net de la succession dépasse 39 000 euros en France métropolitaine ou 100 000 euros dans les départements et régions d’Outre-mer.

La prévention, une impérieuse nécessité

En France, en 2020, 54 % des hommes et 44 % des femmes de 18 à 74 ans sont en surpoids ou obèses. Cette situation concerne 17 % des 6-17 ans. Depuis 50 ans, les jeunes de 9 à 16 ans ont perdu 25 % de leur capacité physique. Les deux tiers des 11-17 ans présentent un risque sanitaire élevé. Leur consommation moyenne d’écran dépasse 4 heures 30 par jour et leur activité physique est inférieure à 20 minutes (sources CNAPS). 87 % des adolescents de 11 ans à 17 ans ne respectent pas l’heure quotidienne d’activité physique préconisée par l’Organisation mondiale de la santé (OMS). Si le nombre d’heures moyen théorique par semaine de sport est de trois heures en France dans l’enseignement secondaire, il n’est en pratique que d’une heure et demie en raison des temps de mise en place. Compte tenu des effectifs, par semaine, l’exercice physique encadré au collège ou au lycée est inférieur à une heure.

Selon la Haute Autorité de Santé, remplacer 30 minutes de sédentarité par 30 minutes d’activité physique d’intensité modérée réduit de 17 % la mortalité prématurée. Avec la sédentarité, le développement du travail sur écran, le télétravail, l’essor des jeux vidéo, le recours croissant aux produits alimentaires industriels et la multiplication des dépendances (drogue, alcool, etc.), la prévention en santé est considérée une priorité par les pouvoirs publics. L’allongement de l’espérance de vie en bonne santé qui plafonne depuis plusieurs années en France autour de 65 ans passe par le développement de la prévention avec notamment un accroissement de l’activité physique et un rééquilibrage des régimes alimentaires.

La difficile évaluation des dépenses de prévention en France

Les dépenses de prévention sont mal connues en France car elles ne font pas l’objet d’un suivi précis. Ainsi, au sein de la nomenclature budgétaire, que ce soit dans les lois de finances de l’État ou de financement de la Sécurité sociale, elles ne sont pas individualisées. Par ailleurs, une partie des dépenses de prévention est réalisée par les collectivités locales ou par des acteurs locaux rendant leur agrégation complexe. Des efforts sont entrepris depuis plusieurs années, sous la pression de la Cour des Comptes, afin d’améliorer le suivi de ces dépenses. Une annexe au projet de loi de financement de la sécurité sociale (PLFSS) indique désormais le montant des dépenses de prévention dites « institutionnelles » avec un décalage de deux ans. Pour 2018, ce montant était de 6,24 milliards d’euros. Dans cette catégorie figurent les actions de prévention individuelle (médecine scolaire et du travail, protection maternelle infantile (PMI), vaccins, dépistages notamment, et les actions collectives comme les grands plans et programmes de santé publique, les actions d’information du Fonds national de prévention, d’éducation et d’information sanitaire (FNPEIS), portant sur l’environnement, etc.). Le financement peut être national ou local. La prévention individuelle s’élevait, en 2018, à 3,8 milliards. À côté de la prévention individuelle, 2,35 milliards d’euros sont alloués à la prévention collective. D’autres composantes de prévention ne figurent pas dans ce chiffrage comme les coûts de la recherche : la collecte des données – registres, suivi de cohortes, enquêtes de prévalence – dont le coût est éclaté entre des organismes comme l’Inserm, le Fonds d’intervention régional, ou encore le Programme d’investissements d’avenir. L’État et les collectivités locales ont, en 2020, financé 57 % des actions de prévention institutionnelle, la Sécurité sociale 16 % et le secteur privé 27 %. Le secteur privé finance avant tout la médecine du travail.

Le second document est le « jaune budgétaire », annexé au projet de loi de finances intitulé « Prévention et promotion en santé ». Il recueille auprès des nombreuses administrations et opérateurs qui ont mis en œuvre des actions de prévention, des données concernant la prévention. Les crédits affectés aux différentes actions de prévention ne sont pas toujours mentionnés. Le premier poste de dépense de prévention est constitué par les médicaments, notamment les statines pour prévenir les AVC. Arrivent ensuite les vaccins dont le coût s’élève à 500 millions d’euros. Enfin, le troisième poste est affecté à la contraception (les montants additionnent la prise en charge par l’assurance maladie, la prise en charge des organismes complémentaires et enfin la participation des familles). Cet ordre d’importance pourrait être amené à être modifié du fait de la vaccination de masse conduite pour lutter contre la Covid‑19. Les autres postes importants sont le dépistage (prévention secondaire) puis la radiologie et la biologie. Des dépenses de prévention ne sont pas répertoriées par les différents documents comme la consommation de soins de prévention et la politique de vaccination, remboursées par l’assurance maladie.

La direction de la recherche, des études, de l’évaluation et des statistiques (DREES) du Ministère des Solidarités et de la Santé estimait en 2016 que les dépenses de prévention devaient dépasser, en France, 9,1 milliards d’euros. L’analyse de la DREES ne prend pas en compte certaines dépenses dont celles liées aux consultations médicales dont une partie du temps est consacrée la prévention, 20 % selon certaines études. Les complémentaires santé ainsi que les institutions paritaires développent des actions de prévention, plus ou moins bien répertoriées par la DREES ou la DARES.

Au total, les dépenses de prévention s’élèveraient à plus de 15 milliards d’euros sur un total de dépenses de santé de plus de 209 milliards d’euros, soit 7 %.

La prévention à la recherche de son pilotage

La prévention n’est pas, en France, un élément central de la politique de santé. Peu de patients consultent en l’absence de symptômes, surtout chez les moins de 35 ans. Les autorités souhaitent depuis des années de passer du curatif à la prévention en multipliant les dépistages précoces. Des progrès ont été ainsi accomplis pour le dépistage des cancers du sein ou du colon. D’importantes campagnes de communication sont régulièrement menées pour le dépistage des cancers de la peau. Des actions à destination des parents sont également menées afin de les inciter à prendre des rendez-vous pour les enfants chez le dentiste.

La Stratégie nationale de santé 2018‑2022 et le Plan national de santé publique ont intégré une composante prévention en insistant sur l’importance de l’hygiène de vie. Les pouvoirs publics se sont ainsi fixé des objectifs lors du comité interministériel pour la santé de 2019, parmi lesquels figurent la diminution de 15 % l’obésité chez les adultes ainsi que la diminution de 20 % le surpoids et l’obésité chez les enfants et les adolescents, en particulier par l’activité physique et sportive. Ces objectifs fixés pour 2023, ne seront pas atteints. Une dégradation de la situation a en effet été constatée avec la crise sanitaire. Chez les jeunes, l’américanisation des modes de vie provoque une rapide augmentation de l’obésité.

Pour souligner l’importance de la prévention, la France pourrait s’inspirer du Royaume‑Uni, de l’Allemagne ou de l’Italie qui retiennent des objectifs pluriannuels de planification de la prévention en santé. Chez nos partenaires, ces objectifs sont rassemblés dans un document unique comportant des objectifs de décès et des maladies dues au tabac, à l’obésité ou aux AVC. L’Allemagne a retenu le principe d’un calendrier précis pour l’atteinte des objectifs. Une plus grande implication des médecins traitants pourrait être également imaginée. Au Royaume-Uni, la formation des médecins comporte un important volet « prévention ».

En France, les professionnels de santé ont été sensibilisés à la question des AVC mais ils le sont moins sur les addictions ou sur le diabète. Plus de 25 % des diabètes ne seraient pas dépistés. En France, la consultation d’un médecin se traduit dans 90 % des cas par la délivrance d’une ordonnance, contre 57 % aux Pays-Bas. Le paiement à l’acte serait de nature plus curative que celui par capitation.

La multitude d’acteurs intervenant dans le secteur de la santé rend son pilotage complexe, tout particulièrement en ce qui concerne la prévention. La coordination des actions provenant de l’État, des collectivités locales, des régimes sociaux, des complémentaires santé, des institutions paritaires, des associations et des fédérations professionnelles n’est pas aisée. Au niveau de l’État, plusieurs ministères sont compétents, ceux de la Santé, du Sport, de l’Emploi voire de l’agriculture. Les communes, les départements et les régions interviennent également en parallèle avec les Autorités régionales de santé.

Les indemnités de fin de carrière

En France, au moment du départ à la retraite, les salariés bénéficient d’une indemnité de fin de carrière qui joue le rôle d’une avance non remboursable le temps que les caisses de retraite mettent en place le versement des pensions. Entre le départ à la retraite et ce versement, plusieurs mois peuvent s’écouler, sachant que les caisses de retraite effectueront un règlement rétroactif. Seuls les travailleurs partant volontairement à la retraite et n’ayant pas atteint les dix ans d’ancienneté dans leur entreprise sont privés d’indemnité de fin de carrière. Le montant de l’indemnité de retraite versée au salarié varie en fonction de son nombre d’années d’ancienneté.

Les indemnités de fin de carrière peuvent se classer dans la rubrique des produits d’épargne retraite d’entreprise car les entreprises peuvent les gérer à travers des contrats d’assurance vie.

Les indemnités de fin de carrière constituent une obligation pour l’entreprise. Cet engagement fait partie de son passif social avec un provisionnement au bilan. Un montant minimal d’indemnités de fin de carrière est fixé par la loi. Les conventions collectives améliorent, en règle générale, de manière substantielle ce montant. Ce minimum légal est différent selon que le départ de la retraite intervient à l’initiative de l’entreprise (mise à la retraite) ou qu’il intervient à l’initiative du salarié (départ à la retraite).

En cas de mise à la retraite, l’indemnité correspond à l’indemnité minimum de licenciement, soit :

- pour une ancienneté d’au moins un an et de moins de 10 ans, l’indemnité correspond à 1/5e de mois de salaire par année d’ancienneté ;

- à partir de 10 ans d’ancienneté, elle correspond à 1/5e de mois de salaire par année d’ancienneté plus 2/15e de mois par année d’ancienneté.

En cas de départ volontaire à la retraite, l’indemnité sera égale à :

- 0,5 mois de salaire après 10 ans d’ancienneté ;

- 1 mois de salaire après 15 ans d’ancienneté ;

- 1,5 mois de salaire après 20 ans d’ancienneté ;

- 2 mois de salaire après 30 ans d’ancienneté.

L’entreprise se doit donc de provisionner le montant des sommes qui seront allouées à ces indemnités. L’engagement de l’entreprise est déterminé en tenant compte :

- de l’âge des salariés et de leur ancienneté ;

- de la table de mortalité réglementaire en vigueur ;

- de la probabilité estimée des départs avant l’âge de la retraite ;

- du taux d’évolution probable des salaires ;

- d’un taux d’escompte financier.

Le régime assurantiel

Les entreprises peuvent financer ces indemnités soit dans le cadre d’une gestion interne, sans avantage fiscal, soit dans le cadre d’une gestion externe en souscrivant un contrat d’assurance vie. Dans ce dernier cas, le dispositif ouvre droit à une déduction fiscale. Les cotisations versées au contrat d’assurance vie sont à la charge exclusive de l’entreprise. Le montant est librement déterminé par l’entreprise en fonction de ses disponibilités. Les cotisations représentent tout ou partie des engagements de l’entreprise au titre des indemnités de fin de carrière. Ces cotisations alimentent un fonds collectif. L’entreprise a la main sur la gestion et peut opter pour un fonds euros ou un contrat multisupport avec des unités de compte. Les sommes versées sont indisponibles jusqu’au versement des indemnités intervenant au moment du départ à la retraite du ou des salariés. Les versements des indemnités de fin de carrière s’effectuent sous forme de capital au salarié lors de son départ à la retraite, qu’il s’agisse d’un départ à la retraite à l’initiative de l’entreprise (mise à la retraite d’office) ou à l’initiative du salarié (départ à la retraite). En cas de départ du salarié de l’entreprise avant la retraite, le salarié perd ses droits aux indemnités. L’entreprise ne peut pas, pour autant, disposer des sommes versées sur le contrat.

La fiscalité pour les entreprises

Au niveau fiscal, dans le cadre d’une gestion externalisée des indemnités de fin de carrière, les cotisations sont déductibles du bénéfice imposable. La capitalisation du contrat s’effectue en franchise d’impôt : les produits financiers acquis au titre des sommes versées sont totalement exonérés d’impôt.

La fiscalité pour les salariés

L’indemnité de fin de carrière est logiquement imposable. L’imposition concerne la totalité du montant de l’indemnité, qui doit être déclarée comme un revenu.

Depuis l’instauration du prélèvement à la source en 2019, une indemnité nette d’impôt est directement versée. Cette indemnité doit être mentionnée sur la déclaration annuelle de revenus dans la catégorie des « Traitements et salaires ». L’ancien salarié a la possibilité d’en lisser l’imposition en optant pour le système du quotient.

En cas de départ volontaire dans le cadre d’un plan de sauvegarde de l’emploi (PSE), l’indemnité est exonérée d’impôt sur le revenu. En cas de retraite forcée par l’employeur (y compris dans le cadre d’un PSE), l’indemnité de retraite est exonérée d’impôt, dans la limite du plafond prévu par la convention collective du salarié ou par la loi. Si le salarié n’est soumis à aucun plafond dans une convention collective, un accord professionnel ou un accord interprofessionnel, il pourra choisir la limite la plus haute entre les deux plafonds prévus par la loi, à savoir au choix soit la moitié de l’indemnité soit le double de la rémunération annuelle brute reçue par le salarié pendant l’année civile précédant celle de sa mise à la retraite. Dans tous les cas, l’exonération ne pourra pas dépasser cinq fois le montant annuel du plafond de la Sécurité sociale. En revanche, en cas de préretraite, hors PSE, l’indemnité de départ est soumise à imposition.

L’épargne réglementée dans tous ses états

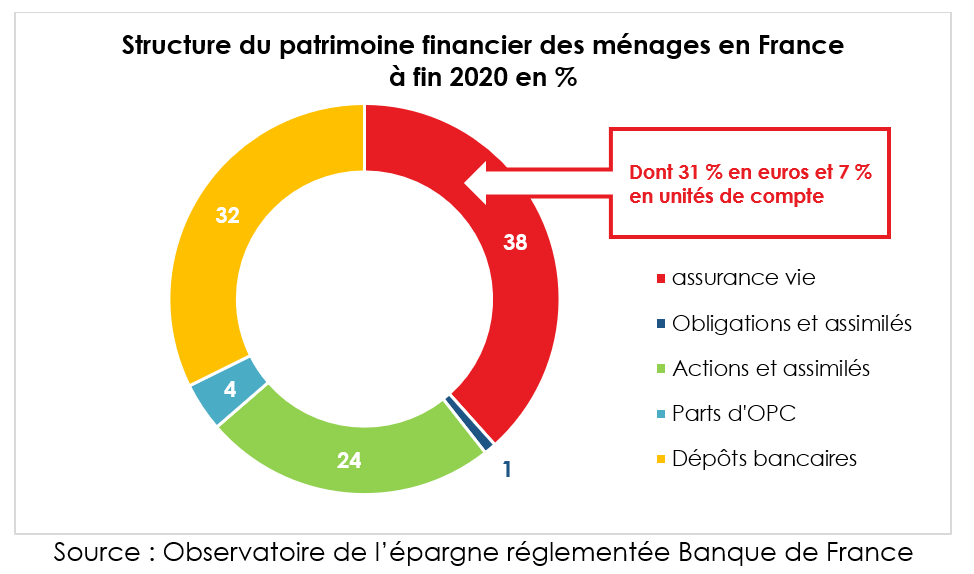

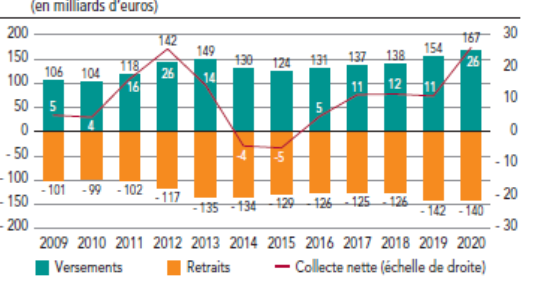

Selon le rapport annuel de l’Observatoire de l’Épargne Réglementée rendu public le 7 septembre 2021, le patrimoine financier des ménages résidant en France s’élevait, fin 2020, à 5 685 milliards d’euros. L’année dernière, le flux d’épargne des ménages avait atteint 205 milliards d’euros à comparer aux 130 milliards d’euros de 2019 (+58 %). Par rapport au flux de ces dix dernières années, l’augmentation a été de 119 %.

Les versements sur les produits de taux ont atteint 159 milliards d’euros en 2020, contre 122 milliards en 2019. Ils ont capté 80 % des flux. Pour comparaison, ces placements représentaient 68 % des flux en 2019 et 67 % en 2018. Le montant net des placements vers les produits de fonds propres (actions et unités de compte) s’est élevé à 47 milliards d’euros, contre 12 milliards en 2019. 47 % des sommes épargnées l’ont été en numéraire ou sur les dépôts à vue, 20 % sur des produits d’épargne réglementée, 12 % sur d’autres dépôts rémunérés. Au niveau des encours, les produits de taux atteignent 65 %, contre 34 % pour les produits de fonds propres.

L’assurance vie a conservé, en 2020, sa première place pour les placements financiers des ménages (38 % du patrimoine financier, dont 31 points en fonds euros et 7 points en unités de compte). Les dépôts bancaires (dépôts à vue, épargne réglementée, PEL, livrets ordinaires et numéraire) représentaient 32 % du patrimoine financier, contre 24 % pour les actions et assimilées. Les dépôts à vue et le numéraire ont progressé de 15 % en 2020, contre +5 % pour l’ensemble du patrimoine financier. Sur ces dix dernières années, la hausse des dépôts à vue a été importante (+10 % en moyenne annuelle). Premier point d’accueil de l’épargne « covid », leur encours avait atteint, à la fin juin 2021, le montant historique de 500 milliards d’euros.

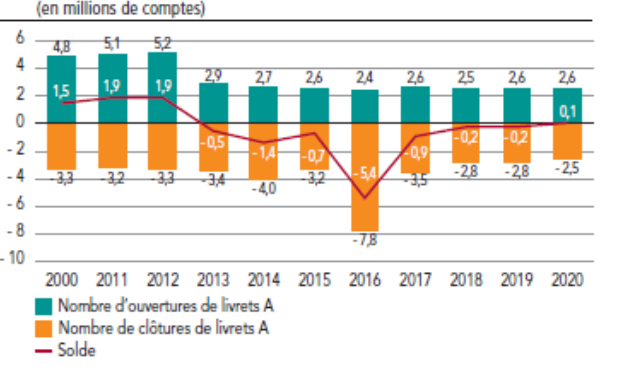

800 000 titulaires supplémentaires ont atteint le plafond du Livret A et du LDDS en 2020

Le nombre de Livrets A ouverts était, en 2020, de 55,7 millions dont 54,9 millions détenus par des personnes physiques. Le taux de détention est de 81,5 % pour ces dernières. Sur l’année, 2,6 millions de livrets ont été ouverts et 2,5 millions ont été fermés par des personnes physiques. 34 % ont été ouverts par des moins de 25 ans. 57 % des Livrets A ont plus de dix ans. Les étudiants et mineurs représentent 34 % des ouvertures de livrets A en 2020, contre un poids de 8 % dans la population. Ensuite, les actifs ayant un emploi représentent 38 % des ouvertures, les étudiants, chômeurs et inactifs 52 %, les entrepreneurs 2 % et les retraités 7 %.

Ouverture et fermeture de Livrets A

L’encours total du Livret A, fin 2020, était de 326,4 milliards d’euros dont 303,8 milliards d’euros pour les personnes physiques. L’encours a progressé de 27,8 milliards d’euros (+9,3 %), soit la cinquième plus forte hausse de son histoire.

Par âge, les 18-25 ans enregistrent la plus forte progression en ce qui concerne l’encours (+20,5 % de croissance). Au niveau national, les personnes âgées de 25 à 45 ans connaissent elles aussi une nette hausse de leurs encours, à hauteur de 18,9 %. Les personnes âgées de plus de 65 ans ont, quant à elles, le taux de croissance le plus faible (5,7 %). Les jeunes, dont la part consacrée aux dépenses de loisirs est plus importante par rapport à celle des autres générations, ont, lors des confinements, réalisé des économies dont une partie a été placée sur les Livret A et également sur les LDDS. Par ailleurs, certains étudiants ont rendu leur logement, générant ainsi une économie.

Structure du Livret A par tranche d’âge en %

En 2020, 167 milliards d’euros ont été versés et près de 140 milliards d’euros ont été retirés. La progression de versements a été de 134,2 % par rapport à 2019. Depuis la mise en place de la collecte sur l’épargne réglementée en 2009, ce montant constitue un plus haut historique. Pour la collecte nette, l’année 2020 est à un niveau record depuis 2012.

Versements et retraits sur le Livret A

L’encours moyen du Livret A est de 5 500 euros pour une personne physique, contre 5 100 en 2019 et 4 800 en 2018. 7 % des Livrets A dépassent le plafond. Les livrets concernés représentent 30 % de l’encours. Les titulaires de plus de 65 ans détiennent 34 % de l’encours quand leur poids de la population totale était au 1er janvier 2021 de 21 %.

6,5 millions de détenteurs de Livret A ou de LDDS sont au plafond. Ce nombre a augmenté de 800 000 en 2020. 5 millions de Livrets A sont inactifs depuis au moins cinq ans dont 3,8 millions ont moins de 150 euros. Le nombre moyen de versements réalisés par an était, en 2020, de 5,2 quand celui des retraits était de 5.

Le Livret de Développement Durable et Solidaire

Le nombre de Livrets de Développement Durable et Solidaire (LDDS) s’élevait fin 2020 à 24,3 millions. Le taux de détention est de 43 %. 1,7 million ont été ouverts l’année dernière et 1,5 million ont été fermés.

En 2020, les versements sur les LDDS ont atteint 53 milliards d’euros, quand les retraits ont représenté 43 milliards d’euros. Les collectes brutes annuelles ont été jusqu’à maintenant supérieures à celles de 2020 à deux reprises, en 2012 avec 55,7 milliards d’euros et en 2013 avec 53,1 milliards d’euros. La collecte nette a, en 2020, été de 9 milliards d’euros, en hausse de 135 % par rapport à 2019. Seule la collecte de 2012 a été plus importante que celle de 2020.

En décomposant par âge, comme pour le Livret A, ce sont les 18-25 ans dont les encours connaissent l’évolution la plus forte, avec 20,3 % de croissance. Sur le plan national, les personnes âgées de 25 à 45 ans enregistrent elles aussi une hausse importante de leurs encours, à hauteur de 10,4 %. Les personnes âgées de plus de 65 ans ont, quant à elles, le taux de croissance le plus faible (6,5 %).

L’encours a atteint, au 31 décembre 2020, 121,5 milliards d’euros en hausse de 9,2 milliards d’euros en un an, ce qui constitue sa sixième progression la plus importante de son histoire. Les versements se sont élevés à 53 milliards d’euros et les retraits à 43 milliards d’euros. L’encours moyen des LDDS était de 5 000 euros en 2020, contre 4 600 en 2019. 20 % des LDDS dépassaient, au 31 décembre 2020, le plafond de 12 000 euros représentant 50 % des encours. Les détenteurs de plus de 65 ans détiennent 35 % des livrets et 41 % de l’encours. 1,3 million de LDDS sont inactifs depuis au moins cinq ans.

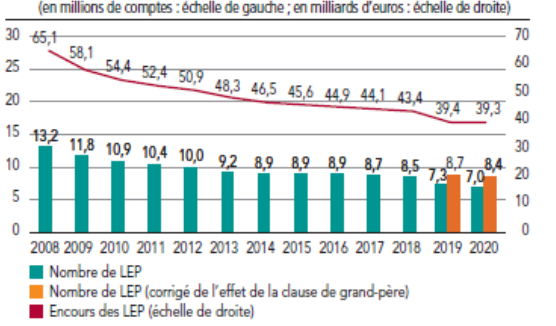

Le Livret d’Épargne Populaire, un produit qui ne trouve toujours pas son public

Le nombre de Livret d’Épargne Populaire (LEP) a atteint 7 millions à la fin 2020, en baisse de 248 000 sur l’année. Le taux de détention des LEP qui est de 13,3 % reste faible, quand 50 % des personnes y ont potentiellement droit.

Nombre de LEP et encours