Pour les boursicoteurs, la remontée du dollar est plutôt une bonne affaire

Le Figaro cite le Directeur du Cercle de l’Epargne dans cet article consacré à l’impact de la remontée du dollar sur les actions européennes. Philippe Crevel explique que « lorsque ces institutionnels investissent sur une classe d’actifs, cela donne mécaniquement un coup de fouet au marché. Ce sont eux qui font la tendance » rappelant que cela a été par exemple cas au moment du Brexit.

Retraite : comment préparer son départ à l’approche de la réforme ?

A l’approche de la réforme, certains pourraient être tentés de revoir la date de leur départ à la retraite. C’est un phénomène courant, rappelle pour Planet l’économiste Philippe Crevel. Evoquant la possibilité de procéder à des rachats de trimestre, il précise qu’il ne faut pas le faire trop tôt.

L’assurance vie contre vent et marée

Paris, le 26 avril 2022

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie – mars 2022

L’ASSURANCE VIE CONTRE VENT ET MARÉE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

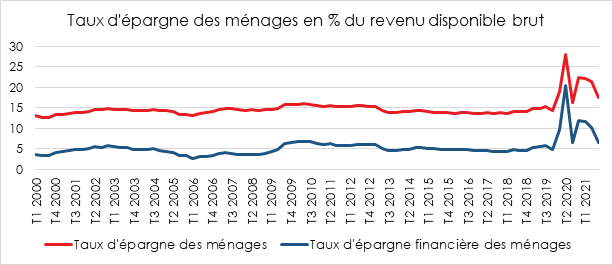

Livret A et assurance vie, même combat !

Lors de ce premier trimestre, les ménages ont été en mode « épargne ». La vague omicron et le conflit ukrainien ne les ont pas incités à ralentir leur effort d’épargne et à puiser dans celle constituée depuis le mois de mars 2020. L’inflation ne conduit pas, pour le moment, les ménages à réduire leur effort pour compenser l’érosion de leur pouvoir d’achat. Celle-ci, par effet d’encaisse, également appelé effet Pigou, peut au contraire les amener à renforcer leur épargne afin de maintenir la valeur de leur capital. Ils peuvent par ailleurs épargner afin de disposer d’une cagnotte pour faire face à des dépenses dont le coût augmentera du fait de l’inflation dans les prochains mois.

Plus de 20 milliards d’euros pour le Livret A et l’assurance vie au premier trimestre

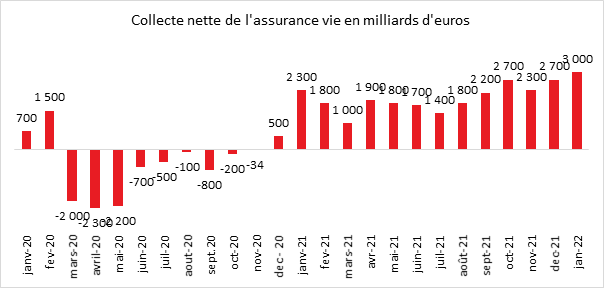

Pour le premier trimestre de l’année 2022, la collecte du Livret A a atteint 12,2 milliards d’euros et celle de l’assurance vie, 8,4 milliards d’euros. Pour cette dernière, ce résultat est le meilleur enregistré depuis 2011.

Les encours des contrats d’assurance vie atteignent 1 857 milliards d’euros à fin mars, en croissance de +2 % sur un an.

Une collecte du mois de mars somme toute classique pour l’assurance vie

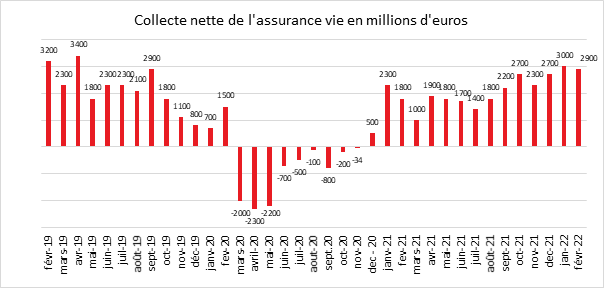

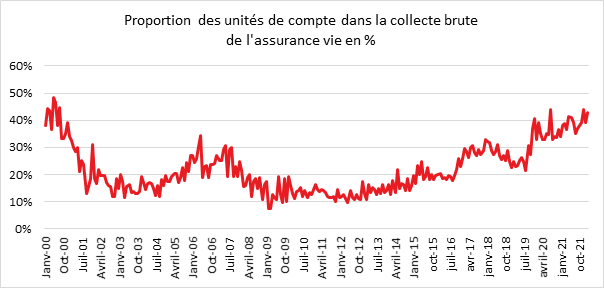

Pour le mois de mars, la collecte nette a été de 2,2 milliards d’euros. Elle a été portée par un montant élevé de cotisations brutes, 14,3 milliards d’euros, contre 13,2 milliards d’euros en février 2022 (comme en mars 2021). Cette collecte brute a augmenté en euros et en unités de compte. La proportion des unités de compte dans la collecte brute s’est élevée à 39 %, soit le taux moyen de l’année 2021. Le contexte boursier plus incertain n’a pas dissuadé les assurés de souscrire des unités de compte. Les prestations ont été en légère hausse en mars à 12,1 milliards d’euros en mars 2022.

Le mois de mars est un mois globalement positif pour l’assurance vie. Deux décollectes en dix ans ont été enregistrées, en 2012 et en 2020. Ces deux années atypiques (crise des dettes publiques et crise sanitaire) pour le premier placement des ménages constituent des exceptions. La collecte moyenne tourne autour de 1,8 milliard d’euros en mars. Le cru du mois de mars 2022 est correct, en baisse néanmoins par rapport à ceux des mois de janvier et février.

Les ménages ont privilégié l’épargne en ce début d’année en jouant sur tous les tableaux, produits de court terme et de long terme. La survenue de la guerre en Ukraine devrait conduire, pour les prochains mois, les ménages à l’attentisme et à la prudence. La composante épargne de précaution devrait bénéficier du contexte géopolitique anxiogène. La baisse du nombre de transactions immobilières devrait, de son côté, favoriser l’assurance vie.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

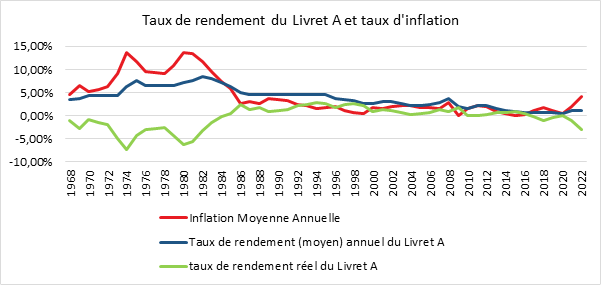

Le Livret A inoxydable

COMMUNIQUÉ DE PRESSE

Résultats du Livret A – mars 2022

Le Livret A inoxydable

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A, un trimestre de haute volée

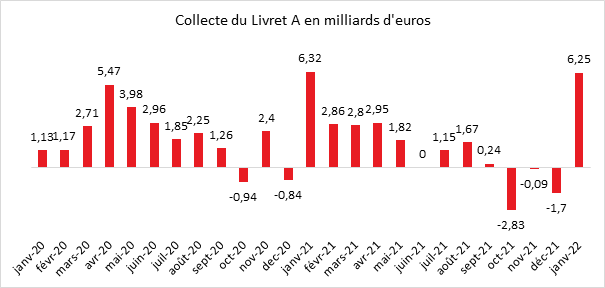

La collecte du premier trimestre pour le Livret A a atteint 12,22 milliards d’euros, le mois de mars (3,02 milliards d’euros) ayant confirmé les bons résultats des deux premiers mois de l’année (6,25 et 2,94 milliards d’euros).

Le Livret de Développement Durable et Solidaire a enregistré en mars une collecte de 650 millions d’euros portant celle du premier trimestre à milliards d’euros.

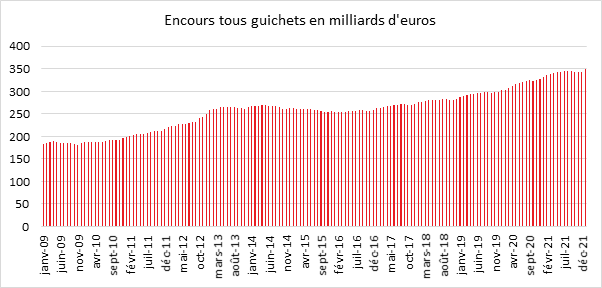

L’encours du Livret A a atteint le niveau record de 355,6 milliards d’euros fin mars et celle du LDDS a été de 128 milliards d’euros.

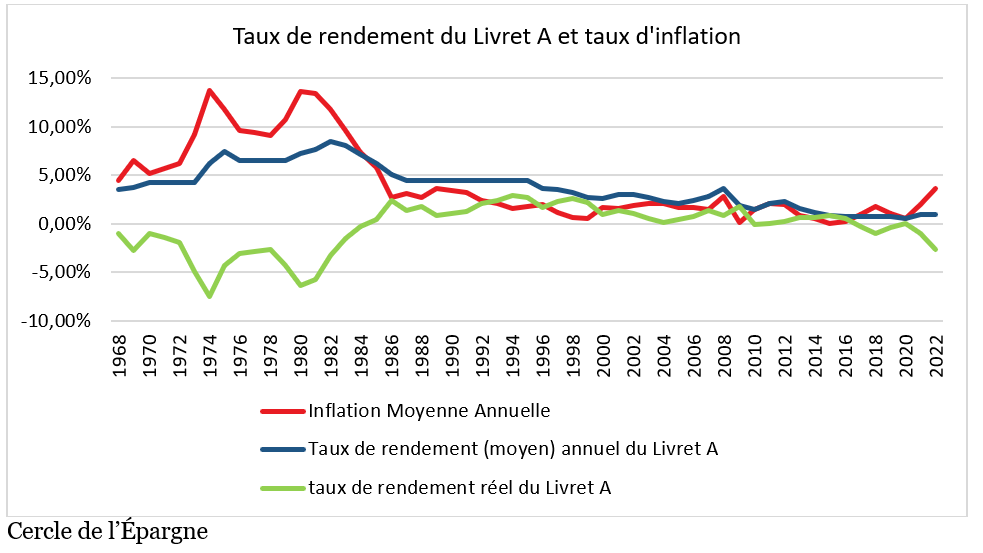

La collecte du Livret A du mois de mars a bénéficié du caractère anxiogène de la situation internationale avec le déclenchement de la guerre en Ukraine. En période de tensions qu’elles soient économiques, sociales, sanitaires ou diplomatiques, le Livret A joue son rôle de valeur refuge. En mars, comme lors des deux mois précédents, la collecte a été également portée par la hausse du taux intervenue le 1er février. Le passage du taux du Livret A de 0,5 à 1 % a, comme lors des précédents relèvements, conduit les ménages à arbitrer en faveur de ce placement. L’effet « taux » perdure, en règle générale, entre trois à quatre mois.

L’augmentation de l’inflation depuis le mois de février pourrait dissuader les épargnants à placer leur argent sur le Livret A dont le rendement réel est négatif de plus de 3 points. Il faut remonter aux années 1980 pour retrouver un écart plus important entre le taux d’inflation et le taux du Livret A. Le maintien d’une forte collecte en début de période d’inflation est cependant fréquent. Les ménages mettent de l’argent de côté pour pouvoir financer des biens et des services dans les prochains mois dont le prix pourrait augmenter. Il y a, par ailleurs un effet d’encaisse appelé également « effet Pigou ». La valeur réelle du patrimoine diminuant en raison de la hausse des prix, les ménages sont contraints d’épargner d’avantage pour la maintenir constante. Cette théorie se matérialise également par le fait que les épargnants ont un objectif implicite de patrimoine. Si son rendement baisse, il faut épargner plus pour atteindre l’objectif fixé.

La question sensible du relèvement du taux du Livret A

Le gouvernement aurait la possibilité d’anticiper l’actualisation du taux du Livret A qui est logiquement prévue le 1er août prochain. Compte tenu du taux d’inflation et des taux des marchés monétaires des six derniers mois, le taux du Livret A pourrait passer de 1 à 1,8 voire 2 %.

Le coût annuel d’une augmentation de 0,8 point du taux du Livret A pour la Caisse des Dépôts et les banques serait de 2,8 milliards d’euros (60 % à la charge de la Caisse des Dépôts et 40 % à la charge des banques). Le coût, en ce qui concerne le LDDS, serait d’un milliard d’euros. Le taux du Livret d’Épargne Populaire (LEP) qui est censé suivre l’inflation pourrait être porté à 4 voire 4,1 %. Compte tenu de l’encours, le coût annuel de ce relèvement serait de 720 millions d’euros.

Une augmentation des taux de l’épargne réglementée renchérirait le coût des crédits destinés aux logement social, aux collectivités locales et aux entreprises bénéficiant des ressources du LDDS. Elle inciterait les ménages à épargner au moment où les pouvoirs publics essaient de sauver la croissance mise à mal par la crise ukrainienne. A contrario, pour refroidir l’économie et réduire les tensions inflationnistes, une augmentation de l’épargne pourrait être bienvenue.

Le futur gouvernement devra donc trancher cette question du relèvement des taux de l’épargne réglementée et de sa date. Une décision pourrait être prise avant les élections législatives du mois de juin.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Le livret A vole de record en record

Dans les colonnes d’Investir, Philippe Crevel précise que le Livret A et le LDDS, accuillant l’épargne de précaution des Français, ils ont également bénéficié, en mars, « du caractère anxiogène de la situation internationale avec le déclenchement de la guerre en Ukraine ».

Pourquoi le taux du livret A pourrait être relevé le 1er mai

Cet article de Télégramme consacré à la possible hausse anticipée du Livret A, cite le directeur du Cercle de l’Épargne qui évoquait dans le Parisien le taux qui pourrait être appliqué, qu’il estime entre 1,25 et 1,5 %.

Les Français, l’épargne, la retraite et les propositions des différents candidats à l’élection présidentielle

Dans le cadre de son enquête 2022, le Cercle de l’Épargne et Amphitéa en partenariat avec AG2R LA MONDIALE ont demandé aux Français d’apporter leur jugement vis-à-vis de certaines propositions émanant de plusieurs candidats à l’élection présidentielle. Les propositions testées concernent les droits de succession, la réforme des régimes de retraite, la complémentaire santé et la dépendance.

Au sommaire de cette étude

- Les français majoritairement favorables à un allégement des droits de succession et de donation

- Pour un allégement des droits de donation

- La modification non consensuelle de l’âge de départ à la retraite

- Le report de l’âge de départ

- à la retraite, un argument de vote à l’élection présidentielle ?

- Une majorité en faveur d’une réforme du système de retraite

- Complémentaire santé des retraités, pas de consensus

- La dépendance, préférence à une prise charge publique

Enquête 2022 Cercle de l’Épargne/Amphitéa : Épargne et retraite, des passions bien françaises

L’épargne est une passion française. Les Français aiment à mettre de l’argent de côté par précaution, pour leur retraite, pour leurs enfants et petits-enfants. L’antienne de la mauvaise allocation de cette épargne se transmet de génération en génération. Rien ne semble bouger au pays des épargnants, les produits de taux restent dominants, les placements liquides de court terme l’emportant sur ceux à risques. Pour autant, au-delà de ces clichés, l’enquête du Cercle de l’Épargne/ Amphitéa version 2022, souligne que le monde des épargnants n’échappe pas aux mutations, aux évolutions, aux changements de comportements.

Plus de deux Français sur trois épargnent essentiellement par précaution et pour la retraite. Cette épargne est le produit de toutes les catégories sociales et de toutes les générations même si, évidemment, des différences existent en fonction du niveau de revenus et des périodes de la vie. Les épargnants représentent de loin le premier parti de France même s’ils n’en ont pas conscience. Les retraités qui sont 17 millions sont certainement le second, d’autant plus que les 29 millions d’actifs aspirent à l’être un jour ou l’autre. Le niveau d’anxiété face à la question des retraites demeure élevé même s’il s’amoindrit avec la mise en sourdine de la grande réforme systémique.

Au sommaire de cette étude :

Les Français et l’épargne, un couple uni envers et contre tout

- Les jeunes épargnent en très grand nombre

- L’épargne de précaution et la retraite, les deux piliers de l’épargne française

- Les Français sont des épargnants avisés

- La pierre et l’assurance vie toujours au sommet

- Percée du bitcoin

système de retraite, de l’art de la réforme

- Niveau de vie à la retraite, une angoisse relative

- Plus de la moitié des Français (52 %) épargnent pour leur retraite

Conclusion : Les Français, Entre prudence et audace

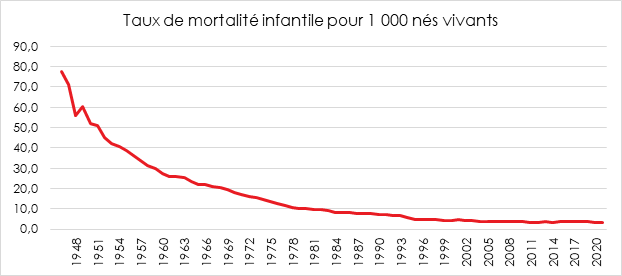

La Protection Maternelle Infantile, un acteur clef du social en France

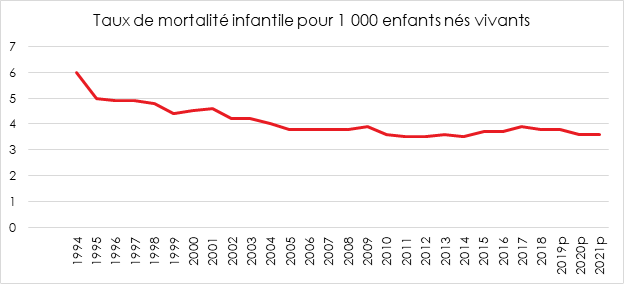

Avec l’ordonnance n° 45-2720 du 2 novembre 1945, les pouvoirs publics ont attribué à la protection maternelle et infantile en France, la mission de lutter contre la mortalité infantile. Cette politique a obtenu de rapides résultats, le taux de mortalité étant passé de près de 80 pour 1 000 en 1946 à moins de 4 pour 1 000 en 2021.

Après la Seconde Guerre mondiale, les autorités ont multiplié sur le territoire des services dédiés aux mères afin d’améliorer l’information et les soins.

Dans les années 1980, l’État a transféré la protection maternelle infantile aux départements. La sphère de compétences de la PMI s’est étendue au fil des années et comprend désormais les consultations et actions de prévention médico-sociale auprès des enfants de moins de 6 ans, de leurs mères et des femmes enceintes, (contraception, interruption volontaire de grossesse, santé sexuelle, parentalité, etc.).

Dans les centres de PMI interviennent des professionnels de santé (les médecins, les sages-femmes, les puériculteurs, les infirmiers) mais également du social (éducateurs, conseillers conjugaux et familiaux, etc.).

Fin 2019, les services de PMI proposant des services pluridisciplinaires disposent, selon la DREES, de 4 800 points fixes de consultation en France métropolitaine et dans les départements et régions d’outre-mer (DROM, hors Mayotte). Depuis plusieurs années, leur nombre diminue (-2 % depuis 2016 et -6 % depuis 2012). Une très large majorité de ces lieux (84 %) sont, au moins en partie, utilisés pour des consultations infantiles, des actes de puériculture, et d’autres actions à destination des enfants (collectives notamment : atelier d’éveil psychomoteur, sur la diversification alimentaire, etc.). Les consultations ou les entretiens avec certains professionnels, principalement des sages-femmes et puériculteurs, peuvent s’effectuer également en dehors de ces lieux fixes, au cours de visites à domicile.

Une baisse légère des effectifs de personnels est constatée. Elle est néanmoins marquée pour les médecins. Fin 2019, 12 300 professionnels sont employés dans les services de PMI des départements, représentant 10 600 équivalents temps plein (ETP) Depuis 2010, ils sont en baisse de 0,3 % par an.

Avec près de 5 000 ETP (43 % de l’ensemble des ETP, fin 2019), les puériculteurs sont les professionnels les plus représentés. Leurs effectifs, en ETP, ont progressé de 1,1 % par an entre 2010 et 2017, et sont stables depuis. Ils remplissent des missions variées au sein de la PMI (soins directs aux enfants, participation aux consultations infantiles, animation des missions de prévention auprès du public accueilli, visite à domicile, suivi postnatal ou de prévention). Ils interviennent également auprès des assistants maternels, dans le cadre de la délivrance et du suivi des agréments. Les infirmiers de PMI, qui ne disposent pas d’une spécialisation en puériculture mais ont acquis les compétences nécessaires, peuvent compléter ou assurer les tâches des puériculteurs. Leurs effectifs (1 500 ETP fin 2019) sont en progression depuis 2016, même si leur nombre demeure en léger recul par rapport au début de la décennie. Les médecins forment la seconde catégorie de professionnels la plus représentée dans les services de PMI. Ils jouent un rôle clef dans leur fonctionnement et assurent les consultations. Ils constituent ainsi 16 % des ETP, mais leurs effectifs ont reculé de près d’un quart depuis 2010 (soit -3,0 % par an en moyenne). Pour 57 départements, la diminution du nombre de médecins est d’au moins 10 % et de 30 % ou plus pour 18 d’entre eux. Les départements éprouvent de plus en plus de difficultés pour recruter des médecins en raison de la faiblesse des salaires proposés.

Les psychologues ont perdu près de 30 % de leurs ETP depuis 2010, cette baisse s’effectuant pour l’essentiel entre 2010 et 2015. Fin 2019, ces professionnels représentent 4 % de l’ensemble des ETP, contre 5 % près de dix ans plus tôt.

Fin 2019, 58 % de l’activité des services de PMI est destinée aux enfants de moins de 6 ans. Les consultations effectuées dans les lieux dédiés des territoires départementaux représentent ainsi 72 % des interventions auprès des enfants et 41 % de l’activité globale des actions individuelles à destination du public fréquentant les services de PMI.

Fin 2019, 1 383 000 consultations en centre et 550 000 visites à domicile (VAD) ont été effectuées au niveau national. Rapportées à la population des moins de 6 ans, 435 consultations et visites pour 1 000 enfants ont été réalisées. Ce ratio varie néanmoins selon les départements. Dans la moitié des territoires étudiés, il est compris entre 330 et 494, soit entre 80 % et 120 % de sa valeur médiane, égale à 412 consultations ou VAD pour 1 000 enfants de moins de 6 ans. Dans un quart des collectivités, le taux est plus faible.

Fin 2019, les 613 000 consultations de planification (notamment dédiées à la contraception ou à l’interruption volontaire de grossesses) ont représenté 18 % des actions de consultations, d’entretiens ou de visites effectuées par les services de PMI. En moyenne, 43 consultations pour 1 000 femmes de 15 à 49 ans sont assurées par une sage-femme ou, plus rarement, par un médecin. Cet indicateur varie fortement selon les départements.

En plus des consultations, des entretiens de conseil conjugal ou de planification (notamment ceux liés à la préparation et au suivi des IVG) sont également proposés par les services départementaux de PMI, et sont assurés par des conseillers conjugaux et familiaux. Fin 2019, 355 000 entretiens ont été ainsi réalisés, soit 25 pour 1 000 femmes âgées de 15 à 49 ans en moyenne. Fin 2019, le nombre médian d’entretiens de planification ou de conseil conjugal pour 1 000 femmes âgées de 15 à 49 ans est de 18.

Les services de la PMI interviennent en matière de conseil alimentaire et sont à l’origine d’ateliers d’éveil psychomoteur. Les professionnels de PMI effectuent également des bilans de santé et des dépistages (visuels, auditifs, sur le trouble du langage), notamment en milieu scolaire. Fin 2019, 586 000 bilans ont ainsi été effectués par les services de PMI parmi les enfants âgés théoriquement de 3 à 4 ans. Les professionnels effectuent ces bilans au cours de l’année scolaire dans des classes de moyenne section de maternelle, mais également parfois dans les petites sections, voire, pour certaines collectivités, dans les grandes sections. Ils organisent des séances collectives dédiées aux mères et aux futures mères qui portent essentiellement sur la préparation à la naissance (60 % des séances, fin 2019), mais aussi sur l’allaitement ou la parentalité.

L’épineuse question de l’indexation des pensions

La campagne pour l’élection présidentielle de 2022 a donné lieu à plusieurs propositions sur la question sensible de l’indexation des pensions de retraite. Avec la hausse de l’inflation, ce sujet est d’une grande acuité. Selon le dernier sondage du Cercle de l’Épargne/Amphitéa (avril 2022), deux tiers des Français jugent que leur pension est ou sera insuffisante pour vivre correctement. Ce ratio est de 72 % chez les non-retraités et de 51 % chez les retraités. Cette perception « de pension insuffisante », après avoir atteint un maximum (72 %) en pleine période de discussion de la réforme des retraites en 2019/2020, est en baisse. Certains candidats ont proposé de revaloriser les pensions en prévoyant le retour de l’indexation en fonction de l’inflation. Si cette dernière demeure la règle, plusieurs mesures de gel – total ou partiel – ont été prises, ces dernières années, afin de réaliser des économies. L’indexation des pensions est, en France, un problème récurrent depuis 1945. Les dispositions la régissant ont été, à maintes reprises, modifiées. Les pouvoirs publics ont joué sur toutes les variables pour l’actualisation des pensions, du changement des indices de référence (salaire moyen ou prix), aux dates d’application en passant par les modalités d’effet (clause de rattrapage).

Les pensions et les prix, le pouvoir d’achat en jeu

Ces dernières années, les retraités n’ont pas, en raison de dispositions spécifiques (fiscalité, CSG et indexation), bénéficié de la préservation de leur niveau de vie. Ce dernier reste cependant supérieur à celui de la moyenne de l’ensemble de la population de plus de deux points.

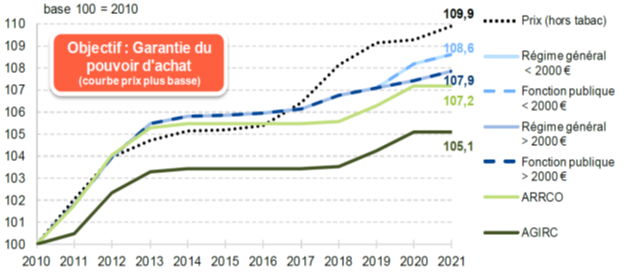

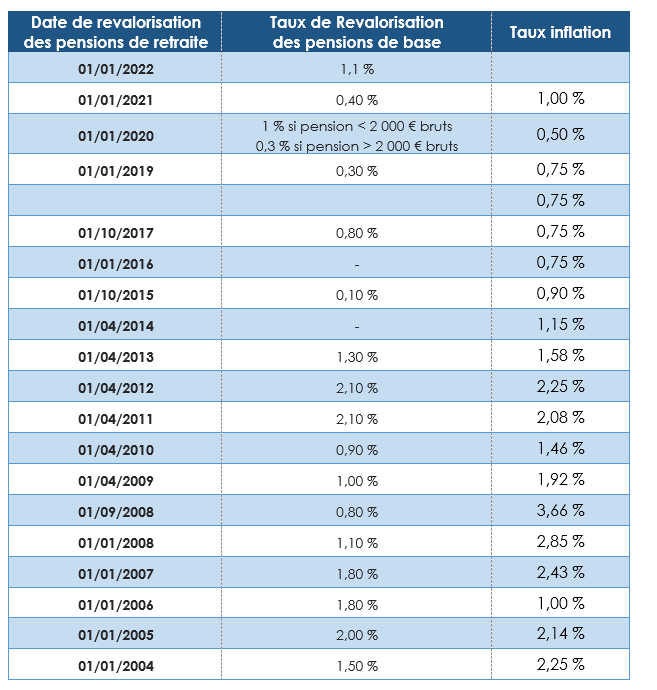

« Les pensions du régime, de la fonction publique et de l’Agirc-Arrco liquidées en 2010 garantissent en 2021 un pouvoir d’achat inférieur à celui qu’elles donnaient lors de leur liquidation en 2010. Entre 2010 et 2021, les pensions ont été revalorisées de 8,6 % pour les pensions du régime général et de la fonction publique inférieures à 2 000 euros mensuels. La revalorisation est de 7,9 % pour les pensions supérieures à ce montant du fait d’une revalorisation différenciée en 2020. Pour l’ARRCO la revalorisation a été de 7,2 % à l’ARRCO et de 5,1 % à l’AGIRC. L’évolution des prix s’est élevée à 9,9 % sur la même période. Du fait de l’accord AGIRC-ARRCO de 2011, les pensions AGIRC ont décroché par rapport à l’inflation. Entre 2013 et 2016, les courbes sont parallèles, reflétant une stabilisation du pouvoir d’achat. Les pensions évoluent à nouveau moins rapidement que l’inflation entre 2017 et 2020 sous l’effet de plusieurs mesures : le décalage, en 2018, de la revalorisation des pensions de retraite au 1er janvier (contre le premier octobre) et les mesures de revalorisation maîtrisée mises en œuvre dans le cadre des PLFSS pour 2019 et 2020. La revalorisation de l’ensemble des pensions de base en 2019 a été limitée à 0,3 %. En 2020, une revalorisation différenciée a eu lieu, les pensions inférieures à 2 000 euros étant revalorisées de 1 % et celles supérieures à 2 000 euros de 0,3 %.

L’article 27 de la loi du 21 août 2003 prévoyant une garantie de pouvoir d’achat n’a pas été respecté. La perte a été de 1,3 point pour les pensions du régime général et de la fonction publique inférieures à 2 000 euros, de 2,1 points pour les pensions supérieures à ce seuil de revenu, et de 2,8 points pour l’ARRCO. La perte est en revanche plus marquée pour l’AGIRC (-4,8 points). En 2021, les pensions du régime général et de la fonction publique ont été revalorisées de 0,4 %, tandis que l’inflation 2020 s’est établie à 0,6 %. Les pensions de l’AGIRC et de l’ARRCO n’ont, quant à elles, pas évolué. La pension AGIRC/ARRCO a été revalorisée de 1 % au 1er novembre 2021 et celle du régime général de 1,1 % au 1er janvier 2022.

Évolution des pensions par rapport à l’inflation

L’indexation des pensions un sujet éminemment politique, social et économique

Pour éviter que le montant des pensions ne subisse l’érosion de l’inflation, le principe de la revalorisation a été introduit, lors de la création du système d’assurance vieillesse, après la Seconde Guerre mondiale, par la loi du 23 juillet 1948. L’application de ce principe s’effectue essentiellement par voie réglementaire. Le Parlement a pu être amené, à plusieurs reprises, à déterminer le taux de revalorisation, soit pour déroger au cadre préfixé, soit parce que le Gouvernement souhaitait réaliser un acte de communication sur le sujet.

Jusqu’en 1986, la voie réglementaire s’est ainsi imposée, excepté dans certains cas où le législateur a estimé devoir décider lui-même le taux de revalorisation en lieu et place du Gouvernement comme en 1949 et 1951. De 1987 à 1992, l’indexation des pensions a été fixée par la loi du fait d’une décision du Conseil d’État qui avait indiqué que l’absence de décret définissant l’indice de revalorisation empêchait le Gouvernement de retenir l’indice des prix comme nouvelle référence. À partir de 1993, les revalorisations successives ont à nouveau été fixées par arrêté, excepté de 1999 à 2003, en 2019 et en 2020, années durant lesquelles le dispositif de revalorisation a été régi par les lois de financement de la Sécurité sociale.

La danse perpétuelle des dates d’actualisation

Concernant la date d’application des revalorisations, la loi de 1948 précitée prévoyait une application au 1er avril de chaque année. À compter de 1974, les pouvoirs publics ont décidé d’effectuer la revalorisation en deux fois, la première le 1er janvier et la seconde le 1er juillet. La loi du 22 juillet 1993 qui a lancé la vague des réformes des retraites est revenue à une revalorisation unique fixée au 1er janvier de chaque année. La loi de financement de la Sécurité sociale pour 2009 a porté cette date au 1er avril. En 2014, un nouveau report est décidé au 1er octobre. Le Gouvernement d’Édouard Philippe décide finalement de reprendre la date du 1er janvier. Ces reports successifs permettent de réaliser des gains sur le montant des pensions distribuées. En tout et pour tout, une année de revalorisation a été ainsi économisée depuis 1993.

Des salaires au prix

Le législateur entendait, dès 1948, donner « des garanties positives tout en ne compromettant en rien l’équilibre financier ». Il fut ainsi décidé de lier la revalorisation des pensions aux salaires qui servaient de base aux cotisations encaissées. L’indice de référence a ainsi été fixé sur l’évolution du salaire moyen des assurés. En 1965, par décret, fut défini de manière précise le mode de calcul de l’indice de référence. Le salaire annuel moyen des assurés correspondait au salaire qui entrait en compte pour le calcul des cotisations, à savoir le salaire-plafond soumis à cotisations. Le calcul s’effectuait en fonction du montant moyen des indemnités journalières de l’assurance-maladie servies au cours de la période courant du 1er janvier au 31 décembre de chacune des années de référence. Le décret du 29 décembre 1982 a supprimé la référence au salaire moyen plafonné des assurés sociaux, pour retenir le salaire brut moyen annuel par tête versé par les entreprises non financières non agricoles prévu pour l’année considérée par le rapport annexé à la loi de finances. Après annulation de ce décret par le Conseil d’État en 1986, le Gouvernement de Jacques Chirac a décidé d’indexer, à compter de 1987, les pensions en fonction de l’indice des prix. De 1983 à 1992, la revalorisation a été inférieure à l’inflation du fait que les pouvoirs publics n’avaient pas fixé d’indice de référence. À partir de 1994, les pensions ont été revalorisées en fonction de l’indice prévisionnel des prix à la consommation (hors tabac) déterminé par l’Insee. Depuis le 1er janvier 2004, la revalorisation des pensions est identique pour les régimes de base, les régimes alignés et la Fonction publique. Des ajustements sont opérés en fonction de l’évolution réelle des prix. En 2014 comme en 2016, les pensions n’ont pas été actualisées. En 2019, le gouvernement d’Édouard Philippe a opté pour une sous-indexation différenciée en fonction du niveau de la pension. L’indexation a été de 1 % si la pension était inférieure à 2 000 euros bruts et de 0,3 % si la pension était supérieure à 2 000 euros bruts. Compte tenu du montant des pensions, plus de 330 milliards d’euros, toute revalorisation se chiffre en milliards d’euros et constitue un enjeu majeur en matière d’équilibre des régimes de retraite.

Les propositions des candidats concernant le montant des pensions

Emmanuel Macron propose une pension minimale de 1 100 euros (comme président, il proposait 1 000 euros) pour les carrières complètes, Anne Hidalgo et Fabien Roussel, de 1 200 euros nets, Valérie Pécresse à la hauteur du Smic (1 270 euros nets début 2022). Jean-Luc Mélenchon promet une pension minimale égale au Smic, revalorisé à 1 400 euros nets. Nathalie Arthaud porterait cette pension minimale à 2 000 euros nets.

Jean-Luc Mélenchon prévoit également le retour de l’indexation sur les salaires de référence sur les salaires moyens comme cela se pratique depuis 1987. Plusieurs candidats proposent une indexation réelle au prix dont Jean-Luc Mélenchon et Nicolas Dupont-Aignan. Eric Zemmour et Valérie Pécresse veulent augmenter les pensions de réversion versées aux conjoints survivants, pour qu’elles atteignent 75 % de la pension du conjoint décédé, contre 54 % aujourd’hui.

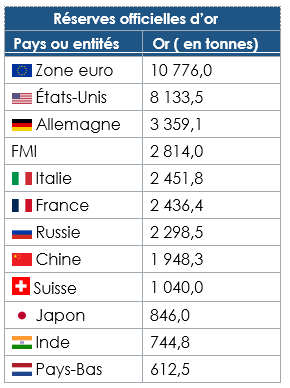

L’or est-il encore une valeur refuge?

En période d’inflation, des épargnants, sont tentés de s’en protéger en investissant une partie de leurs liquidités en or. Cette tentation est plus forte encore quand l’inflation est la conséquence d’un conflit militaire. Le métal précieux qui a perdu depuis plus de cinquante ans son rôle d’étalon monétaire continue pour autant de jouer celui de valeur refuge. Fin mars, l’once d’or s’échangeait à 1925 dollars à New York, en hausse de 5 % depuis le 31 décembre 2021. En un an, la progression est de 12 %. Elle peut apparaître mesurée au vu du contexte géopolitique et face au rebond de l’inflation. Les investisseurs ne se ruent, pour le moment, pas sur l’or. Ils privilégient les obligations des États les plus solides comme les États-Unis ou l’Allemagne. Les cryptoactifs sont, par ailleurs, considérés par un nombre croissant d’épargnants comme des moyens de sécuriser une partie de leurs liquidités et s’offrir de substantielles plus-values.

Le cours de l’or dépend de la production d’or, de la demande émanant des banques centrales et de celles des investisseurs privés ainsi que des besoins de l’industrie et de la bijouterie/orfèvrerie.

L’or, un métal objet de nombreuses fascinations

L’or, par sa rareté, sa densité, son éclat et sa pérennité, a occupé une place à part dans les échanges. Il y a plus de 6 000 ans, les Égyptiens exploitaient déjà l’or du Nil. Les premières mines ont été ouvertes il y a plus de 5 000 ans. L’utilisation de l’or comme monnaie intervient six siècles avant notre ère, entre 561 et 546 av. J.-C. (dates de début et de fin de règne du roi Crésus sur la Lydie, pays d’Asie Mineure). Il tenait ses richesses du Pactole, la rivière qui cachait une multitude de paillettes d’or. Depuis cette époque, l’or est un symbole de richesse et de puissance. Le métal précieux est également une source de fantasmes. Par sa rareté, l’or permettait une régulation assez facile par les autorités. Sa résistance et sa densité sont deux caractéristiques clés qui lui ont permis de jouer le rôle d’étalon et de réserve.

Tout l’or sorti de terre ou de l’eau est estimé à 177 200 tonnes qui se répartissent entre la bijouterie (85 900 tonnes), l’épargne (35 500 tonnes), les réserves des banques centrales et autres institutions officielles comme le FMI (30 500 tonnes) ainsi que les applications industrielles (21 600 tonnes). Les réserves des gisements encore à exploiter sont évaluées à 54 000 tonnes d’or (source : World Gold Council).

L’or, valeur de réserve pour les banques centrales

Malgré la fin de la convertibilité du dollar en or le 15 août 1971, et les Accords de la Jamaïque des 7 et 8 janvier 1976 qui ont supprimé officiellement son rôle d’étalon, il reste un des éléments de réserve des grandes banques centrales. Il est un marqueur de puissance. Les États émergents ont, à ce titre, ces dernières années, acquis de l’or afin de se mettre au niveau de leur nouveau statut économique et financier.

La demande d’or, 4 000 tonnes par an

Chaque année, 4 000 tonnes d’or sont échangées sur les marchés. En 2020, en raison de la pandémie, la demande mondiale a baissé de 14 % à 3 759,6 tonnes. Elle est passée pour la première fois depuis 2009, en dessous des 4 000 tonnes sur une année. En 2021, elle a été en hausse pour atteindre 4 021 tonnes selon le World Gold Council. La demande a été en augmentation pour la joaillerie et l’industrie électronique. Les achats des banques centrales ont également augmenté quand celle d’investissement est restée stable. Les fonds négociés en bourse (ETF) adossés à l’or ont diminué de 173 tonnes après avoir connu une progression de 874 tonnes en 2020.

Les principaux producteurs d’or régulent la production afin de profiter de la bonne tenue des prix. Le Ghana, qui est le premier producteur africain, mais également le Soudan, l’Afrique du Sud, le Mali, la Tanzanie, la Côte d’Ivoire et le Burkina Faso pourraient néanmoins en 2022 augmenter leur production.

Les usages variés de l’or

Le secteur de la bijouterie est responsable de plus de la moitié de la demande en or. Les investisseurs hors banques centrales arrivent en deuxième position en représentant un quart de la demande. Les banques centrales suivent avec 15 % de la demande. L’industrie (électronique, informatique, aéronautique…) capte de son côté 14 % de la demande d’or. L’or est un métal apprécié par le secteur de la haute technologie en raison de sa bonne conductibilité électrique. Les smartphones, ordinateurs, télévisions contiennent de l’or. Le seul secteur téléphonique utilise chaque année quelques dizaines de tonnes d’or. Le métal jaune, du fait de sa résistance, est également utilisé par l’industrie aéronautique et spatiale. Les fabricants de satellites et de véhicules spatiaux recourent en quantité non négligeable à l’or. Les panneaux de film polystyrène plaqués d’or sont utilisés afin de réfléchir les rayons infrarouges et stabiliser la température des satellites. L’or est aussi utilisé comme lubrifiant pour les pièces mécaniques d’engins spatiaux. Les molécules d’or ont la capacité de glisser l’une sur l’autre sans se rompre, ce qui procure une action lubrifiante. Dans la construction, l’or est également utilisé. Il entre dans la composition de verres spéciaux, comme ceux qui équipent les façades des immeubles modernes. L’or sert à réfléchir les radiations solaires, ce qui limite la montée en température de l’immeuble, l’été. À l’inverse, il aide à réfléchir la chaleur externe vers l’intérieur, ce qui permet de conserver la chaleur d’un immeuble en hiver. La grande malléabilité de l’or permet de le presser en feuilles d’un micron d’épaisseur. L’or sert alors d’élément de décoration comme pour le Dôme des Invalides à Paris. Il a, en outre, l’avantage de ne pas se corroder. Du fait de sa rareté et de son prix, les industriels tentent de remplacer l’or par d’autres matières premières. Les substituts industriels de l’or sont, le palladium, le platine et l’argent.

L’or est-Il un véritable placement ?

L’or est une valeur refuge mais en tant que matière première, il ne rapporte rien. Il ne sert aucun intérêt, aucun dividende. Malgré tout, il conserve une aura ; son attrait est double. Il peut être un moyen de paiement ultime et générer une plus-value potentielle, sous réserve de l’acheter et de le vendre au bon moment.

L’or placement se présente sous différentes formes. Il peut être acquis de manière physique ou sous forme d’ETC. ou à travers de parts de fonds investissant dans l’or ou dans des sociétés aurifères.

Les placements en or prennent donc la forme :

- de barres et de lingots ou de plaquettes d’une pureté égale ou supérieure à 995 millièmes, de plus de 1 gramme ;

- de pièces de monnaie comme le Napoléon ;

- d’or physique, sous réserve d’un certain degré de pureté ;

- d’or papier représenté par des titres de mines aurifères, des options, des trackers.

Plus de 300 entreprises minières d’or cotées sont présentes sur les places financières, essentiellement américaines, britanniques ou canadiennes.

Le prix de l’or possédé n’est pas égal à son poids. Il faut en effet prendre en compte des facteurs liés au support. Ainsi, le prix incorpore ce qui est appelé la prime de l’or.

La prime de l’or = (la valeur de la pièce – sa valeur en or)/valeur en or

La prime d’or est fonction de la nature du support. Plus les pièces sont petites et difficiles à produire et plus leur prime risque d’être élevée. Elle est également fonction de la qualité de l’épreuve. Une pièce de mauvaise qualité, mal conservée subira une perte de valeur.

La prime dépend enfin de l’offre et de la demande. Elle diffère en fonction du lieu où s’effectue la vente. Les pièces françaises sont moins recherchées à New York, ce qui entraîne une baisse du prix.

Un nombre croissant d’épargnants choisissent non plus la possession directe mais l’achat de titres représentatifs des cours. Pour les titres cotés, ce type de placement prend le nom d’ETF (Exchange Traded-fund). Ce sont des fonds indiciels attachés à un actif coté en Bourse qui a pour but de répliquer un indice de référence. L’or n’étant pas un actif coté, le suivi de son cours passe par un ETC (Exchange Traded-Commodities).

Le principal avantage du tracker or réside dans sa gestion passive et donc peu coûteuse, entre 0,1 % et 0,9 %. Les frais de gestion n’impactent donc que peu le rendement de l’investissement.

En théorie, dans le cadre d’un tracker or, la société de gestion investit sur une dette soutenue par le prix de l’or. Elle n’achète pas directement des lingots. Nombreux d’ailleurs sont les fonds qui ne disposent pas de stock d’or suffisant pour faire face à des retraits massifs de la part des épargnants.

Les facteurs influençant le cours de l’or

Le cours de l’or obéit à de multiples facteurs. Il dépend des aléas de la conjoncture économique et de la géopolitique. Il augmente en période de crise en raison de sa valeur refuge. Si en 2008, il a connu une forte progression, il a enregistré lors de la crise sanitaire et lors de la guerre en Ukraine des progressions plus limitées. Il est aujourd’hui concurrencé par les cryptoactifs voire par d’autres titres financiers réputés résilients. Les politiques monétaires des grandes banques centrales peuvent influer sur le cours de l’or.

Le cours évolue en fonction de l’offre et de la demande. L’offre dépend des volumes extraits et de la demande globale. Chaque année, 3 000 tonnes sont extraites. Les premiers producteurs (2018) sont la Chine (462 tonnes), l’Australie (272 tonnes), la Russie (266 tonnes), les Etats-Unis (210 tonnes), le Pérou (171 tonnes), l’Afrique du Sud (167 tonnes), le Canada (151 tonnes), le Mexique (110 tonnes), le Ghana (104 tonnes et le Brésil (90 tonnes). La demande dépend des politiques des banques centrales d’achat ou vente d’or, des besoins de l’industrie ainsi que ceux de l’orfèvrerie et des épargnants.

Cours de l’once d’or en dollars

L’achat et la vente d’or en France

La loi Hamon de 2014 a renforcé la législation sur les ventes d’or (bijoux, pièces, objets…) afin de mieux protéger les vendeurs qui cèdent leurs biens contre de l’argent. Afin de mieux informer le vendeur, un contrat de prévente est désormais obligatoire. Il doit comporter un certain nombre d’informations telles que le poids et le titrage des bijoux ou des objets, le cours officiel et le prix de vente détaillé (taxes et frais compris). Les négociants doivent afficher les prix de rachat de manière visible. Cette obligation concerne aussi bien les magasins que les sites de rachat en ligne. À défaut, ils s’exposent à une amende de 3 000 euros ou de 15 000 euros si le négociant est une société. Les particuliers qui vendent leur or ont droit à un délai de rétractation de 24 heures. Si, dans ce délai d’un jour, le vendeur souhaite récupérer son bien, il ne peut subir aucune pénalité.

Les sites de vente et d’achat d’or se rémunèrent de différentes manières. Le plus souvent, le paiement passe par le prélèvement d’un pourcentage sur les transactions effectuées. En moyenne, les vendeurs d’or se rémunèrent à hauteur de 2 à 4 % par transaction, et ceux effectuant les rachats entre 4 et 10 %. Les frais sur les trackers sont plus faibles.

La vente de l’or peut être soumise à l’impôt sur les plus-values. Le calcul s’effectue selon des principes comparables à ceux qui régissent les plus-values immobilières : imposition au taux forfaitaire de 19 % + 17,2 % (prélèvements sociaux) soit un total de 36,2 %. La plus-value est réduite de 5 % par année de conservation au-delà de la deuxième. Il y a donc exonération totale après 22 ans de détention.

Le vendeur peut opter pour une taxation forfaitaire de 11 % sur le prix de vente au titre de la taxe sur les Métaux Précieux, à laquelle il faut ajouter 0,5 % de CRDS. Ainsi, la taxation totale est de 11,5 %. Cette imposition s’applique en cas d’absence de preuve de la date d’achat. La vente des bijoux contenant de l’or est exonérée de taxes dans la limite de 5 000 euros. La TVA s’applique sur les ventes d’or pour les pièces dont la prime est supérieure ou égale à 80 %.

Enquête Cercle de l’Épargne/Amphitéa : les principaux enseignements

3 questions à Philippe Crevel, Directeur du Cercle de l’Épargne – Avril 2022

Parmi les points saillants de l’enquête 2022 figure la demande d’allégement des droits de succession et de donation. Ce souhait vous surprend-il et est-il légitime sur le plan économique ?

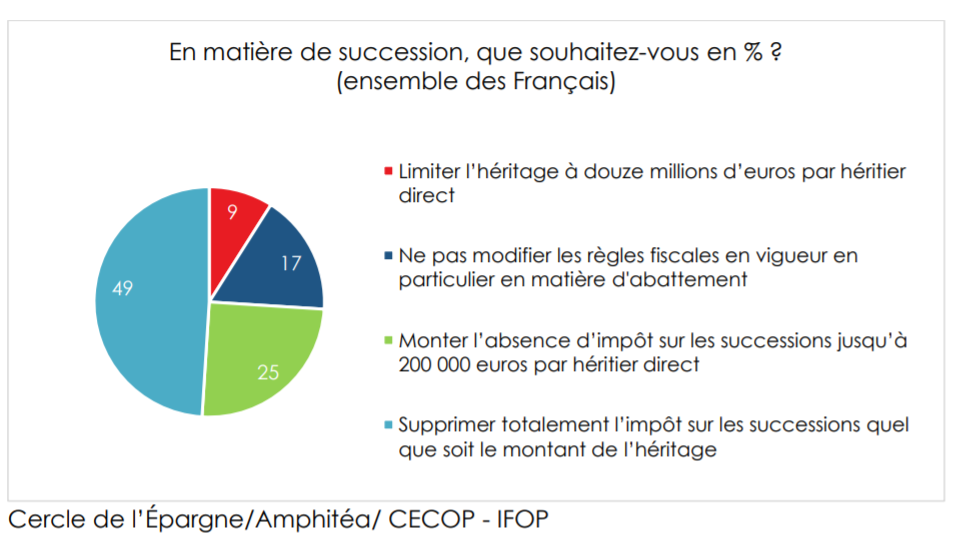

En France, même si nos racines paysannes s’estompent avec l’urbanisation du pays, elles restent prégnantes en ce qui concerne le patrimoine et sa transmission. Les Français sont attachés à l’idée de pouvoir transmettre le fruit d’une partie de leur travail à leurs descendants. Le patrimoine est un élément clef du fil qui relie les générations. Il y a une crainte lancinante, que l’État ponctionne une grande partie des héritages. Dans les faits, pourtant, une succession sur deux ne donne pas lieu à taxation car elle intervient en ligne directe et que son montant ne dépasse pas le plafond de l’abattement qui est de 100 000 euros. Une très large majorité des Français souhaite une exonération plus importante voire totale des droits. 49 % sont pour la suppression totale et 25 % pour un passage de l’abattement de 100 000 à 200 000 euros pour les héritiers en ligne directe. En se prononçant pour une réduction des droits de mutation, les Français prennent le parti de l’héritage. Ils craignent peut-être que les pouvoirs publics augmentent ces droits comme cela a été préconisé par plusieurs centres de réflexion. Le Conseil d’Analyse Économique qui dépend du Premier Ministre avait, à la fin de l’année 2021, demandé un durcissement du régime fiscal des successions dans un souci de justice fiscale. Le souhait d’un allégement des droits de mutation s’explique également par une méconnaissance de cet impôt. Les Français espérant, un jour, bénéficier d’un héritage dont ils ne savent pas à l’avance le montant ne veulent pas que ce dernier soit amputé par d’éventuels droits. Ces dernières années, la forte appréciation de la valeur des biens immobiliers qui représentent plus des deux tiers des successions a pour conséquence de réduire la valeur relative de l’abattement accordé au moment de la succession. Les prix de l’immobilier ont, en effet, en France, doublé en une génération quand l’abattement est resté, de son côté, stable.

En matière de donation, les Français appellent également de leurs vœux une réduction des droits à acquitter. Même si peu de Français déclarent avoir déjà bénéficié d’une donation (10 % des sondés), ils souhaitent que les donations puissent bénéficier d’abattements plus élevés et accordés sur des périodes plus courtes. Aujourd’hui, les avantages fiscaux sont attribués tous les quinze ans. Une amélioration du régime fiscal des donations faciliterait la mobilité du capital et pourrait en atténuer sa concentration sur les plus de 55 ans. Cette amélioration ne réduira pas, en revanche, les inégalités patrimoniales qui ont tendance à s’accentuer avec le processus de valorisation de l’immobilier. Une telle mesure répond à une logique de solidarité verticale, intergénérationnelle et non horizontale.

Au-delà des règles fiscales concernant la transmission, il faut s’interroger sur le rôle, l’utilité du patrimoine. Aujourd’hui, la possible mobilisation du patrimoine pour compléter les pensions ou pour financer la dépendance est taboue. Les actifs sont amenés à payer la dépendance tout en acquittant des droits de succession. Il serait peut-être plus logique de prévoir des mécanismes de solidarité intragénérationnelle pour éviter que les jeunes actifs soient taxés de manière exorbitante.

Sur l’épargne, à la lecture des résultats de l’enquête 2022, considérez-vous que les Français sont disposés à prendre plus de risques ?

Depuis le début de la crise sanitaire, les Français ont épargné plus de 300 milliards d’euros (2020 et 2021). Le surplus par rapport à des années normales est, selon la Banque de France, de 175 milliards d’euros. Les Français sont des épargnants et l’enquête du Cercle le confirme. 70 % des Français déclarent en effet épargner. Les épargnants sont majoritaires au sein de toutes les catégories sociales. La proportion d’épargnants est particulièrement importante chez les cadres et professions libérales (87 %) mais elle est aussi élevée chez les ouvriers (63 %). 68 % des retraités indiquent épargner. Les jeunes épargnent aussi : 73 % des 18/24 ans et 77 % des 35/34 ans déclarent mettre de l’argent de côté, contre 65 % des 50/64 ans. L’enquête révèle que les Français sont des épargnants plus avisés qu’il n’y paraît. Ils ont une bonne appréciation de la rentabilité et du risque. Ils estiment à juste titre que les produits à forte rentabilité s’accompagnent d’une prise de risques accrue. Si, comme les années précédentes, ils placent l’immobilier en tête de gondole parmi les placements les plus intéressants, il convient de souligner la forte progression des actions qui arrivent en troisième position, juste derrière l’assurance vie. Si l’immobilier locatif, cité par 65 % des Français comme placement intéressant, a perdu 3 points en cinq ans. Les actions avec un taux de 46 % ont en gagné 8. Il y a une appétence plus élevée en faveur des actions et des unités de compte. La baisse des taux d’intérêt et la bonne tenue des cours boursiers expliquent cette évolution. Les jeunes générations sont celles qui sont les plus favorables au placement « actions ». Elles sont conscientes que le rendement passe par des supports autres que les produits de taux.

Les Français demeurent-ils inquiets en matière de retraite et sont-ils prêts à accepter une réforme du système d’assurance vieillesse ?

Depuis le début de la crise sanitaire, le niveau de vie des Français à la retraite a été préservé. Il demeure supérieur à celui du reste de la population, d’au moins 2 %. Pour autant, la question du pouvoir d’achat des pensions reste un grand sujet de préoccupation pour les Français. Deux tiers des Français jugent que leur pension est ou sera insuffisante pour vivre correctement.

Si le report puis la suppression du projet de loi ont atténué les craintes des Français en matière de retraite, le niveau d’inquiétude demeure cependant élevé. Ce sont les jeunes actifs (25/34 ans) qui sont les plus inquiets pour leur future pension (78 %). Les femmes (72 %) le sont plus que les hommes (60 %). Trois quarts des ouvriers et des employés sont inquiets pour leur retraite contre 63 % des cadres. Preuve d’un ressenti défavorable en matière de niveau de vie, 51 % des retraités pensent que leurs pensions sont insuffisantes. La hausse des prix, provoquée par la crise sanitaire et le conflit en Ukraine, ne peut que conforter ce sentiment. Cette anxiété persistante sur la pérennité du système de retraite se nourrit de la succession de réformes. Pour chacune d’entre elles, les pouvoirs publics indiquent qu’il s’agit de la dernière des dernières, ce qui est une source de discrédit de la parole publique.

Face à cette crainte de baisse du pouvoir d’achat à la retraite, les Français acceptent l’idée d’une réforme à condition de ne pas toucher à l’âge de départ à la retraite qui constitue le curseur que les pouvoirs publics entendent justement bouger.

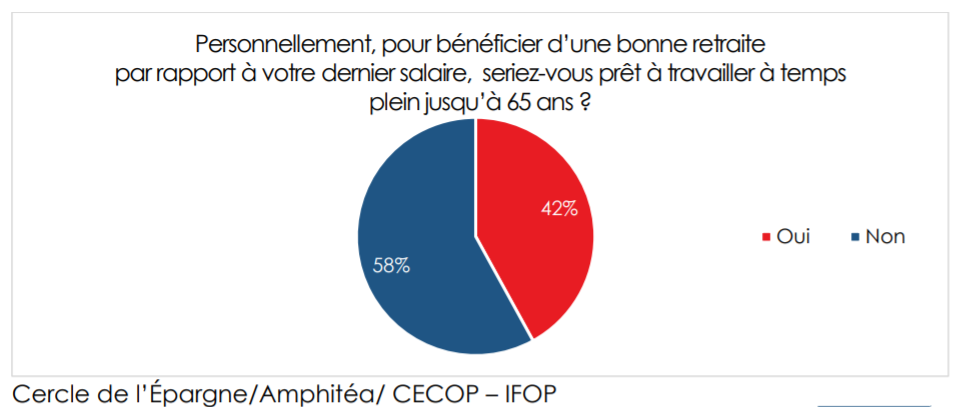

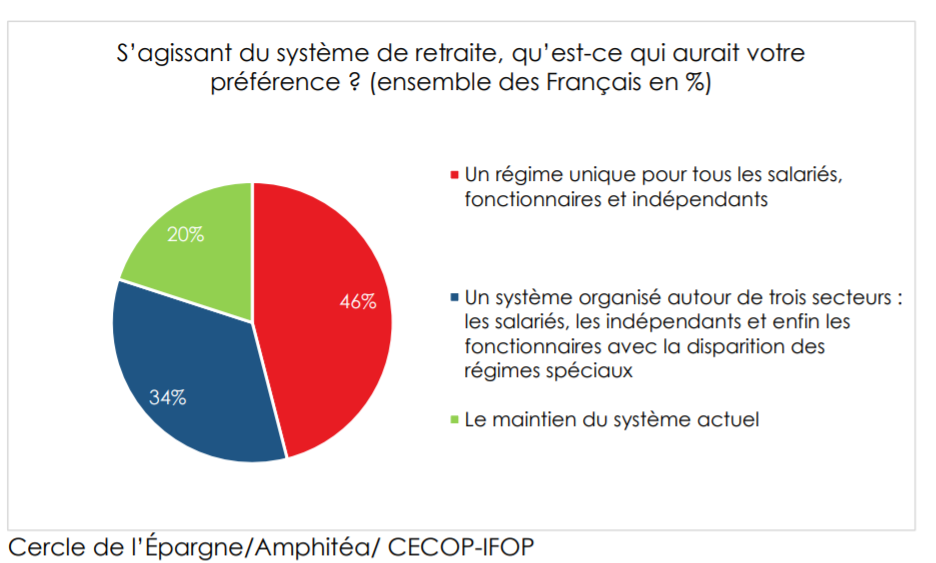

Selon l’enquête du Cercle de l’Épargne/Amphitéa, seulement 42 % des Français se déclarent prêts à travailler jusqu’à 65 ans sachant que la question posée mentionnait que ce recul était subordonné à une amélioration du montant de la pension. Ce ratio est de 55 % chez les commerçants/artisans et de 62 % chez les cadres et les professions libérales. Ces catégories socioprofessionnelles se caractérisent par un âge de départ pour leurs membres déjà supérieur à 62 ans. A contrario, les ouvriers sont opposés à un report de l’âge légal. Les jeunes sont plutôt favorables à un tel report quand les 50/64 ans y sont opposés (66 % contre). La crainte de souffrir d’un recul de l’âge de la retraite affecte naturellement ceux ou celles qui sont à proximité des 62 ans. Les jeunes étant peu concernés et étant convaincus que les générations les précédant ruineront le système souhaitent le report de l’âge légal. Si une majorité de Français sont hostiles au report de l’âge légal, ils restent favorables à une réforme des régimes de retraite pour garantir leur pérennité. Seulement 20 % sont pour le statu quo, 46 % se prononcent pour l’instauration d’un régime unique et 34 % sont pour l’instauration d’un système autour de trois pôles, salariés, indépendants et fonction publique avec disparition des régimes spéciaux. L’acceptation d’une réforme est à mettre en parallèle avec la dégradation voire la disparition de la couverture d’assurance vieillesse. Si la réforme est nécessaire, elle se doit la plus indolore possible. Entre l’objectif de réduction des déficits publics et la demande d’amélioration du pouvoir d’achat sans pour autant toucher à l’âge légal de départ à la retraite, la voie est étroite et tortueuse pour les pouvoirs publics.

Édito de Jean-Pierre Thomas, Président du Cercle de l’Épargne : « Pour une mobilisation générale de l’épargne »

Édito d’avril

Transition énergétique, retraite, santé, dépendance, digitalisation, autant de défis qui exigent d’importants investissements. Ces derniers ne sont réalisables que s’ils s’accompagnent d’un puissant effort d’épargne. Il peut précéder l’investissement et prendre alors la forme de prêts ou de fonds propres pour les entreprises ou intervenir a posteriori, les agents économiques engageant une partie de leurs gains pour rembourser leurs dettes ou verser des dividendes. Pas de croissance sans épargne et sans intermédiation. Pas de croissance sans le moteur des prêts et du financement par les marchés. Nous ne pourrons pas échapper à cette loi économique intangible. Croire que « l’argent magique » pourra tout financer est une illusion qui ne peut que déboucher sur une grande implosion financière. Nous ne manquons pas d’épargne. La Banque de France a, au début du mois de mars dernier, confirmé que le surplus d’épargne né de la crise sanitaire a atteint 175 milliards d’euros. Le flux d’épargne financière total sur deux ans a été évalué à 318 milliards d’euros, 184 milliards en 2020, suivis de 134 milliards en 2021. Cette épargne, essentiellement investie en produits de taux, n’est pas inutile, bien au contraire, elle est le carburant de notre croissance, à condition qu’elle soit investie de manière efficiente.

Selon la dernière enquête du Cercle de l’Épargne/Amphitéa publiée au mois d’avril 2022, si les Français restent assez conservateurs en matière de placements, un nombre croissant d’entre eux, en particulier chez les moins de 35 ans, estime que l’avenir passe, en la matière, par les cryptoactifs. Ces derniers qui ne produisent rien, qui ne donnent pas lieu à versement d’intérêts ou de dividendes, attirent, en raison du potentiel de plus-values qu’ils offrent. Au moment où l’éthique envahit le monde de la finance qui se doit de financer la transition énergétique, il est assez surprenant de constater que des épargnants, et en particulier les plus jeunes, sont prêts à sacrifier leur morale à des jeux purement spéculatifs. L’argent n’a pas d’odeur d’autant plus quand il est digital ? Aux États-Unis, au Brésil ou en France, des jeunes actifs abandonnent leur travail pour devenir traders et conseillers en cryptoactifs. Nous ne sommes pas loin de l’ère des bulbes de Tulipes en 1637 aux Pays-Bas. Pour gagner de l’argent tout en contribuant à la croissance, l’investissement dans les entreprises, dans les PME, dans les entreprises de taille intermédiaire demeure la meilleure des solutions. Les Français, même s’ils préfèrent les produits de taux, prennent progressivement conscience que les actions offrent du rendement sur longue période. Il y a un changement d’état d’esprit qu’il convient de conforter et d’éviter qu’il soit mis à mal par des dérives spéculatives. Il faut, en France, créer une véritable industrie du financement des entreprises de taille intermédiaire, de la recherche et des innovations. Les fonds doivent, comme aux États-Unis, irriguer les territoires et associer les centres de recherche universitaires qui doivent cesser de vivre en vase clos. La capacité du pays à s’industrialiser à nouveau, à être au cœur des batailles économiques de demain dépendra de la mobilisation de son abondante épargne.

Jean-Pierre Thomas

Épargne : une hausse du taux du Livret A pour le 1er mai ?

Le directeur du Cercle de l’Epargne a été interrogé dans les colonnes de Mieux Vivre Votre Argent sur la possible hausse anticipé du Livret A. Rappelant qu’en accord avec la formule en vigueur, cela conduirait à relever le taux qui est actuellement à 1 % à 1,25 voire 1,5 %. Une telle annonce conforterait ce produit d’épargne de précaution car, à « chaque hausse du taux du Livret A, même légère, entraîne une collecte massive. Nous avons pu le vérifier en début d’année. » Considérant qu’une telle annonce serait contradictoire avec la volonté affichée de relancer la consommation pour soutenir la croissance, il évoque une solution alternative qui consisterait à ne bonifier que le Livret d’épargne populaire (LEP). Ce placement destiné aux ménages fragiles pourrait passer de 2,2 % à 3,2 % avec l’inflation actuelle. « Cela protégerait en priorité les plus modestes face à l’inflation, ça pourrait être une solution, estime Philippe Crevel.

Epargne : pourquoi le taux du Livret A pourrait augmenter au 1er mai

Dans le Parisien, Philippe Crevel, directeur du Cercle de l’Épargne considère qu’un relèvement anticipé du taux du Livret A serait un mauvais signal adressé à la population dès lors que le Gouvernement aspire à relancer la consommation.

Il précise néanmoins que « si l’on applique la méthode de calcul, c’est-à-dire la moyenne arithmétique entre l’inflation enregistrée sur le dernier semestre, à 3,20 %, et la moyenne des taux à court terme en euros, à – 0,57 %, le taux serait aujourd’hui compris entre 1,25 et 1,5 % ».

Enquête 2022 « Les Français, l’épargne et la retraite » ce qu’ils en ont retenu…

À l’occasion de la présentation , ce lundi 28 mars, des résultats de l’Enquête 2022 « Les Français, l’Épargne et les Retraite » à la presse, Philippe Crevel, Directeur du Cercle de l’Épargne, Yvan Stolarczuk, Directeur d’Amphitéa, André Renaudin, Directeur général d’AG2R LA MONDIALE, Bruno Angles, Directeur général délégué d’AG2R LA MONDIALE et Jérôme Jaffré, Directeur du Centre d’Études et de Connaissances sur l’Opinion (CECOP) et membre du conseil scientifique du Cercle de l’Épargne reviennent sur les données marquantes de cette nouvelle édition de l’enquête annuelle du Cercle de l’Épargne et d’Amphitéa en partenariat avec AG2R LA MONDIALE réalisée avec le concours du CECOP et de l’IFOP.

Retour en image sur les temps forts et les données clés de l’enquête 2022

Épargne, retraite : que veulent les travailleurs indépendants et les professions libérales ?

Travailleurs indépendants, professions libérales : des besoins spécifiques en matière d’épargne ?

La perte d’autonomie et son financement

L’enquête 2022 « Les Français, l’Épargne et la Retraite » vue par Bruno Angles, Directeur général délégué d’AG2R LA MONDIALE

L’enquête 2022 « Les Français, l’Épargne et la Retraite » vue par Jérôme Jaffré, Directeur du Centre d’Études et de Connaissances sur l’Opinion (CECOP)

L’assurance vie, le pilier de l’épargne française

Paris, le 31 mars 2022

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie – février 2022

L’ASSURANCE VIE, LE PILIER DE L’ÉPARGNE FRANCAISE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie maintient le cap

Au mois de février, l’assurance vie fait aussi bien qu’en janvier avec une collecte nette, selon France Assureurs, de 2,9 milliards d’euros (3 milliards en janvier). Sur deux mois, elle atteint près de 6 milliards d’euros, ce qui est inférieur au Livret A dont la collecte a dépassé 9 milliards d’euros.

Le mois de février est, en règle générale, favorable à l’assurance vie, aucune décollecte n’ayant été enregistrée ces dix dernières années. Le montant moyen de la collecte s’est élevé, de 2012 à 2021, à 1,8 milliard d’euros. Il se situe dans le prolongement du mois de janvier.

En février 2022, les cotisations en assurance vie se sont élevées à 13,2 milliards d’euros, en hausse de +1,3 milliard d’euros par rapport à février 2021. Elles sont en légère baisse par rapport à janvier, 13,8 milliards d’euros. La part des unités de compte continue à augmenter malgré la volatilité accrue des marchés financiers. Elle a atteint 43 % des cotisations brutes en février, contre 39 % en janvier. La proportion des unités de compte est au plus haut depuis le début du siècle.

Les prestations se sont élevées en février à 10,3 milliards d’euros, contre 10,8 milliards d’euros en janvier.

Les encours des contrats d’assurance vie représentent 1 858 milliards d’euros à fin février, en croissance de +3,1 % sur un an.

L’assurance vie maintient donc le cap en enchaînant sa 15e collecte nette positive dans un contexte qui reste favorable à l’épargne. En février, avant la survenue de la crise ukrainienne, les ménages ont poursuivi la réallocation d’une partie de leur épargne liquide avec une exposition plus importante aux risques en optant pour une part croissante d’unités de compte. Cette augmentation de la souscription des unités de compte s’explique notamment par la baisse de rendement des fonds euros. Par ailleurs, pour obtenir un rendement plus élevé au niveau de ces fonds, les ménages sont incités à accepter d’affecter une partie de leurs versements sur les unités de compte.

Le conflit ukrainien devrait renforcer la propension des ménages à l’épargne. Ces derniers tenteront de se préserver de l’inflation en mettant plus d’argent de côté. Ce comportement habituel en période de crise et qui avait été constaté lors des précédents chocs pétroliers devrait conforter l’épargne de précaution (livrets réglementés). L’assurance vie pourrait être marginalement affectée. Même si les cours « actions » sont plus volatils en 2022 qu’en 2021, ils n’ont pas connu de fortes baisses malgré le contexte géopolitique compliqué. L’ajustement est resté mesuré et ne devrait pas avoir, en l’état, trop de conséquences sur la collecte d’unités de compte.

L’inflation et ses répercussions : Philippe Crevel était l’invité d’Europe Matin

Philippe Crevel évoquait sur Europe 1 les incidences de l’inflations sur les ménages, les entreprises et la croissance.

Épargne, retraite : les Français plus avisés que jamais

Paris, le 28 mars 2022

COMMUNIQUE DE PRESSE

ENQUÊTE 2022

CERCLE DE L’ÉPARGNE/AMPHITÉA* AVEC AG2R LA MONDIALE

Contrairement aux idées reçues, les Français sont des épargnants avisés. Ils sont également plus réformateurs qu’il n’y paraît, tant en matière de retraite que de succession. L’enquête 2022 du Cercle de l’Épargne/Amphitéa réalisée en partenariat avec AG2R LA MONDIALE souligne que dans un contexte anxiogène, les Français demeurent en mode “épargne de précaution”. Pour autant, cela ne leur interdit pas d’être de plus en plus séduits par le monde des cryptomonnaies. Sur la question de la réforme des retraites, le report de l’âge de départ reste un sujet clivant, contrairement à l’introduction éventuelle d’un régime par points.

| Les chiffres clefs de l’enquête 2022 du Cercle de l’Épargne/Amphitéa 72 % des Français épargnent par précaution et pour leur retraite 81 % des jeunes de 18/24 ans considèrent le bitcoin comme un placement rentable 80 % des Français sont prêts à accepter une réforme des retraites avec une préférence pour le régime unique par points 74 % des Français sont favorables à une baisse des droits de succession (49 % pour leur suppression totale) |

Les Français et l’épargne, une passion jamais démentie

Plus des deux tiers des Français épargnent et près de trois quarts des jeunes

70 % des Français déclarent épargner. Les épargnants sont majoritaires au sein de toutes les catégories sociales. La proportion d’épargnants est particulièrement importante chez les cadres et professions libérales (87 %) et elle est également élevée chez les ouvriers (63 %). Plus des deux tiers des retraités (68 %) sont, par ailleurs des épargnants.

Même s’ils disposent de faibles revenus, les jeunes épargnent. 73 % des 18/24 ans et 77 % des 25/34 ans déclarent ainsi mettre de l’argent de côté, contre 65 % des 50/64 ans. L’apport pour l’acquisition d’un bien immobilier constitue l’un des moteurs de l’épargne des jeunes.

12 % des Français épargnent plus de 10 % de leurs revenus et 5 % plus de 15 % quand 36 % déclarent épargner moins de 5 %. 25 % des cadres et des professions libérales mentionnent un taux d’épargne de plus de 10 % de leurs revenus, contre 12 % des retraités. 9 % des 18/34 ans indiquent épargner plus de 15 % de leurs revenus, soit un taux près de deux fois plus important que celui de la moyenne des Français.

Les Français épargnent avant tout par précaution et pour la retraite

Malgré un niveau de protection sociale élevé, les Français épargnent avant tout par précaution, pour faire face à des aléas de revenus liés à des problèmes de santé ou d’emploi. Cette motivation concerne 42 % des Français. La retraite arrive en deuxième position (citée par 30 % des Français). Parmi les autres motivations de l’épargne, figurent la réalisation d’un achat important (23 %), l’aide à la famille (16 %), la préparation d’un héritage (16 %) et l’achat d’un logement (13 %). Les Français minorent certainement le rôle de l’immobilier comme facteur d’épargne. Le remboursement du capital des emprunts, considéré comme de l’épargne selon la terminologie de l’INSEE, représente deux tiers de l’effort d’épargne.

Les 50/64 ans épargnent avant tout pour leur retraite quand les 18/24 ans le font pour acheter un logement. La retraite devient un facteur important d’épargne à compter de 35 ans. Les plus de 65 ans épargnent en premier lieu pour aider leur famille.

Les commerçants et les artisans épargnent avant tout par précaution (53 %) quand près d’un cadre sur deux le fait pour la retraite (46 %). 30 % des retraités déclarent continuer à épargner pour leur retraite. Ce taux témoigne des craintes de ces derniers sur l’évolution de leur pouvoir d’achat et du financement de la dépendance.

La prise de risque assumée des Français en matière d’épargne

Les Français ont une vision assez fine de la rentabilité et des risques associés aux différents placements. Les livrets sont ainsi jugés peu risqués par 86 % des sondés. 75 % pensent de même pour l’assurance vie. Ce ratio est de 49 % pour l’immobilier locatif, 13 % pour les actions et 11 % pour les bitcoins.

L’immobilier locatif est perçu comme rentable par 76 % des sondés. Il devance les actions (74 %), les bitcoins (57 %), l’assurance vie (45 %) et les livrets (23 %). Pour les jeunes, les actions et les bitcoins constituent les placements les plus rentables. Les 18/24 ans sont 84 % à considérer les actions rentables. ils sont 81 % à penser de même pour les bitcoins. En combinant risque et rentabilité, les produits les plus attractifs pour les Français sont, par ordre d’importance, l’immobilier locatif, l’assurance vie puis les livrets.

L’assurance vie maintient son rang de produit d’épargne financière préféré des Français

59 % des Français estiment, en 2022, qu’il est intéressant de placer son épargne dans une assurance vie, soit autant qu’en 2017. L’immobilier locatif, cité par 65 % des Français, a perdu 3 points en cinq ans. Le changement de regard des Français sur les actions est net. 46 % considèrent ce placement intéressant en 2022, +8 points depuis 2017.

22 % des Français jugent le bitcoin intéressant. Chez les 18/24 ans, ce taux est de 47 %. Les jeunes plébiscitent également les actions (57 %) et l’immobilier locatif (72 %). La remontée de l’attractivité du Livret A, constatée en février 2022, est liée au relèvement du taux intervenu le 1er février. Il s’agissait de la première hausse depuis 2015.

Et si le moins mauvais des systèmes était le régime par points ?

Le pouvoir d’achat à la retraite, un sujet sensible

Deux tiers des Français jugent que leur pension est ou sera insuffisante pour vivre correctement. Ce ratio est de 72 % chez les non retraités et de 51 % chez les retraités. Cette perception « de pension insuffisante », après avoir atteint un maximum (72 %) en pleine période de discussion de la réforme des retraites en 2019/2020, est en baisse. Si le report puis la suppression du projet de loi ont atténué les craintes des Français en matière de retraite, le niveau d’inquiétude demeure cependant élevé. Ce sont les jeunes actifs (25/34 ans) qui sont les plus inquiets pour leur future pension (78 %). Les femmes (72 %) le sont plus que les hommes (60 %). Trois quarts des ouvriers et des employés sont inquiets pour leur retraite contre 63 % des cadres.

Plus de la moitié des Français (52 %) épargnent pour leur retraite

La proportion de personnes épargnant pour la retraite, qui avait baissé depuis deux ans, remonte en 2022 avec la normalisation de la situation sanitaire. À partir de 2 000 euros de revenus mensuels, la moitié des sondés déclarent épargner en vue de la retraite. Ce taux est de 73 % pour les personnes gagnant plus de 4 000 euros. 74 % des cadres et des professions libérales épargnent pour leur retraite, contre 50 % des employés. 49 % des retraités déclarent continuer à épargner pour leur retraite. La proportion de personnes qui épargnent en vue de la retraite est forte dès 25 ans. 60 % des 25/34 ans indiquent le faire et 55 % des 50/65 ans. Les Français les plus critiques sur le niveau des pensions sont ceux qui épargnent le moins, faute de moyens suffisants. Il y a une corrélation forte entre le niveau de revenus et l’épargne en vue de la retraite.

Pas de consensus pour le report de l’âge de la retraite

La campagne présidentielle donne lieu à de nombreuses propositions de changement de l’âge légal de départ à la retraite. Certains candidats proposent de revenir à l’âge légal de 60 ans quand d’autres avancent l’idée d’un report progressif à 64 ou 65 ans. Selon l’enquête du Cercle de l’Épargne /Amphitéa, 42 % des Français se déclarent prêts à travailler à 64 ou 65 ans pour avoir une bonne retraite. Ce ratio est de 55 % chez les commerçants/artisans et de 62 % chez les cadres et les professions libérales. Il n’est que de 39 % chez les ouvriers et de 45 % chez les employés. Les jeunes sont plutôt favorables à un tel report quand les 50/64 ans y sont opposés (66 % contre).

Le régime unique des retraites conserve ses partisans

Si une majorité de Français est hostile au report de l’âge légal, ils restent néanmoins favorables à une réforme des régimes de retraite pour garantir leur pérennité. 46 % se prononcent pour l’instauration d’un régime unique, 34 % pour un système autour de trois pôles, salariés, indépendants et fonction publique avec disparition des régimes spéciaux. Seulement 20 % optent pour le statu quo. Les partisans du régime unique se retrouvent essentiellement chez les commerçants/artisans, les 50/64 ans et les Français gagnant plus de 3 000 euros par mois.

Pour un big bang en matière de droits de succession et de donation

Le montant moyen des successions s’élève à 100 000 euros en France. Près d’une succession sur deux bénéficie d’une exonération des droits du fait de l’application des abattements. Il n’en demeure pas moins qu’une très large majorité des Français souhaite une exonération plus importante des droits.

74 % des sondés sont pour un allègement des droits de succession. 49 % sont pour la suppression totale et 25 % pour un passage de l’abattement de 100 000 à 200 000 euros pour les héritiers en ligne directe.

Même si peu de Français déclarent avoir déjà bénéficié d’une donation (10 % des sondés), ils demandent, à une large majorité un allègement des droits (63 %). Deux tiers des plus de 50 ans et près des trois quarts des cadres et professions libérales y sont favorables.

Conclusion : Les Français, entre prudence et audace

L’enquête 2022 du Cercle de l’Épargne/Amphitéa confirme l’appétence des Français pour l’épargne et en particulier pour l’épargne de précaution. Avec la baisse du rendement des produits de taux ils sont néanmoins de plus en plus nombreux à estimer que l’avenir de l’épargne passe par des produits plus risqués, les actions et les cryptoactifs. C’est le cas en particulier des jeunes générations.

En matière de retraite, si les Français sont conservateurs au niveau de l’âge de départ, ils le sont moins concernant l’organisation du système.

Pour la transmission du patrimoine, ils sont favorables à un grand big bang, allant jusqu’à la suppression totale des droits de succession.

À la demande du Cercle de l’Épargne et d’AMPHITÉA, le Centre d’Études et de Connaissances sur l’Opinion Publique (CECOP) a conduit une étude sur les Français, l’épargne et la retraite.

L’enquête a été réalisée sur internet du 9 au 14 février 2022 auprès d’un échantillon de 1 007 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Les Français, l’épargne, la retraite et les propositions des différents candidats à l’élection présidentielle

Paris, le 28 mars 2022

COMMUNIQUÉ DE PRESSE

ENQUÊTE 2022 « LES FRANÇAIS, L’ÉPARGNE ET LA RETRAITE »

DU CERCLE DE L’ÉPARGNE/AMPHITÉA/AG2R LA MONDIALE LES FRANÇAIS, L’ÉPARGNE, LA RETRAITE ET LES PROPOSITIONS DES DIFFÉRENTS CANDIDATS À L’ÉLECTION PRÉSIDENTIELLE

Dans le cadre de son enquête 2022, le Cercle de l’Épargne et Amphitéa ont demandé aux Français d’apporter leur jugement vis-à-vis de certaines propositions émanant de plusieurs candidats à l’élection présidentielle. Les propositions testées concernent les droits de successions, la réforme des régimes de retraite, la complémentaire santé et la dépendance.

LES FRANÇAIS MAJORITAIREMENT FAVORABLES À UN ALLÉGEMENT DES DROITS DE SUCCESSION ET DE DONATION

74 % DES SONDÉS SE PRONONCENT POUR UN ALLÉGEMENT DES DROITS DE SUCCESSION

La proposition de Jean-Luc Mélenchon de limiter l’héritage à douze millions d’euros par héritier direct ne recueille que 9 % des préférences exprimées par les Français et ne dépasse pas 19 % dans l’électorat même du candidat.

49 % des sondés se prononcent en faveur d’une exonération totale des droits de succession. Ce taux atteint 61 % dans l’électorat de Valérie Pécresse et 64 % dans celui de Marine Le Pen. Pour sa part, l’électorat d’Emmanuel Macron adopte une position intermédiaire, privilégiant un seuil d’exonération remonté à 200 000 euros par héritier direct, en lieu et place des 100 000 euros actuels (33 % chez les électeurs d’Emmanuel Macron, contre 25 % pour l’ensemble de la population).

Le principe de la suppression des droits de succession arrive en tête des souhaits au sein de toutes les catégories sociales. Il obtient plus de 50 % d’approbation chez les artisans- commerçants (57 %), chez les employés (54 %) et chez les ouvriers (51 %). Les cadres et les professions libérales sont en léger retrait (40 %). La proposition de Jean-Luc Mélenchon reçoit le plus de soutien chez les artisans-commerçants (18 %).

POUR UN ALLÉGEMENT DES DROITS DE DONATION

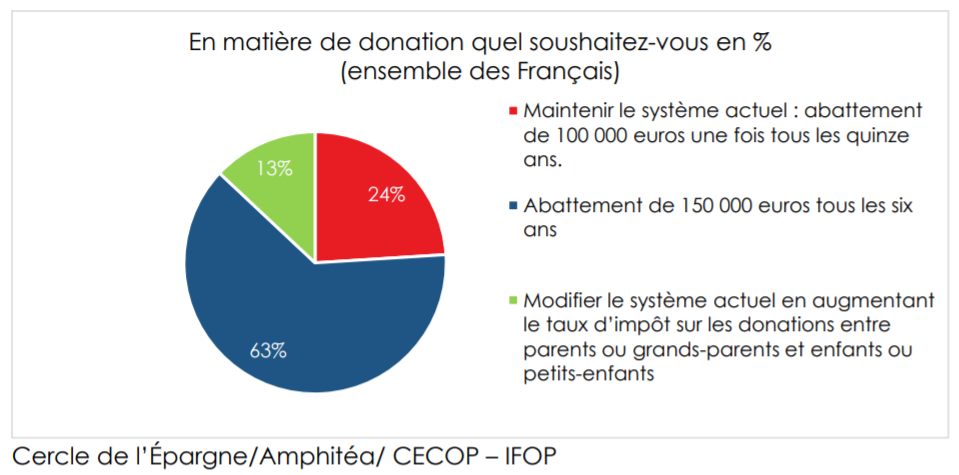

63 % des Français sont favorables à une amélioration du régime fiscal des donations (passage à un abattement de 150 000 euros tous les 6 ans contre 100 000 euros tous les 15 ans actuellement), quand 24 % sont pour le statu quo et 9 % pour son durcissement.

L’allégement est consensuel. Le taux d’approbation est élevé même parmi ceux qui n’ont aucun patrimoine (56 %). Il atteint 80 % pour ceux dont le patrimoine dépasse 50 000 euros. Deux tiers des plus de 50 ans sont favorables à l’amélioration du régime fiscal des donations. Ce ratio est de 54 % chez les moins de 25 ans. Trois quarts des cadres supérieurs et des professions libérales en sont partisans tout comme 57 % des ouvriers.

Au niveau de l’appartenance politique, 51 % des personnes ayant l’intention de voter pour Jean-Luc Mélenchon sont favorables à un allégement des droits sur les donations. Ce taux atteint 77 % pour les électeurs de Valérie Pécresse et 62 % pour ceux d’Emmanuel Macron. Les électeurs de Yannick Jadot sont les plus favorables à une hausse des droits sur les donations (21 %) tout en restant nettement minoritaires.

LA MODIFICATION NON CONSENSUELLE DE L’ÂGE DE DÉPART À LA RETRAITE

58 % ne sont pas favorables à un report de l’âge de départ à la retraite même si cela aboutit à améliorer le niveau de la pension. Ce ratio atteint même 66 % parmi les non retraités de 50 à 64 ans qui n’ont guère envie de retarder leur départ à la retraite. Seuls les cadres et les indépendants qui partent, en moyenne, au-delà de 62 ans sont majoritairement favorables à un relèvement de l’âge de départ à la retraite. Dans les classes moyennes, la position des professions intermédiaires (seulement 29 % de oui) marque une cassure avec le monde du travail. Les électeurs de Jean-Luc Mélenchon sont avec ceux de Yannick Jadot, les plus opposés au principe d’un report (69 % et même 76 % pour les seconds).

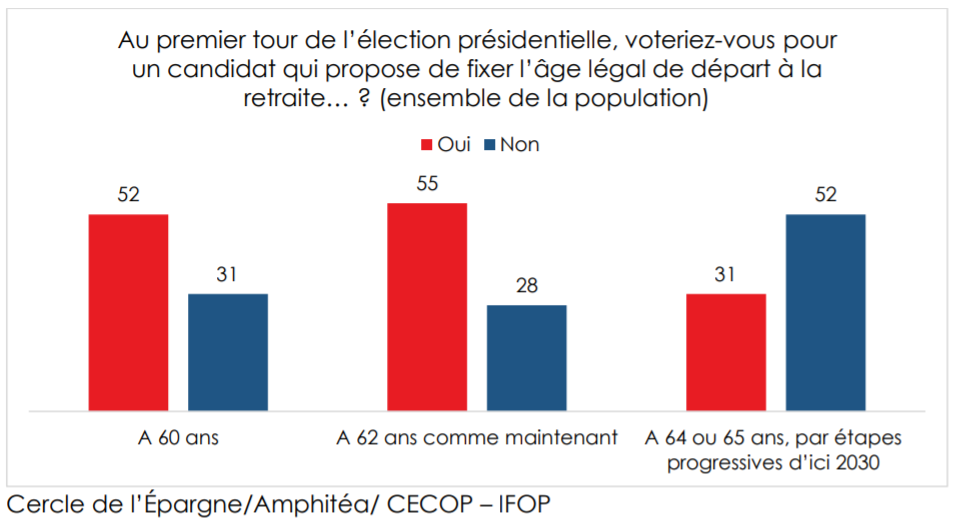

LE REPORT DE L’ÂGE DE DÉPART À LA RETRAITE, UN ARGUMENT DE VOTE À L’ÉLECTION PRÉSIDENTIELLE ?

Les électeurs semblent déterminer leur vote, du moins en partie, en fonction des engagements pris par les candidats en matière d’âge légal de départ à la retraite. 52 % des électeurs pourraient s’engager en faveur d’un candidat prônant le retour de l’âge légal à 60 ans (31 % certainement). 55 % le feraient également pour un candidat prônant le statu quo à 62 ans. Seulement 31 % pourraient voter en faveur d’un candidat s’engageant sur un report à 64 ou 65 ans.

76 % des électeurs de Jean-Luc Mélenchon, 70 % de ceux de Yannick Jadot et 68 % des partisans de Marine Le Pen conditionneraient leur vote à la position de leur candidat sur ce sujet. Un tiers des électeurs d’Emmanuel Macron et de Valérie Pécresse annoncent pouvoir changer leur vote si leur candidat s’engage en faveur d’un report de l’âge légal. Les électeurs d’Éric Zemmour sont également partagés. Ils ne sont que 47 % à indiquer pouvoir voter pour un candidat qui reporterait l’âge légal de départ à la retraite.

Le retour à 60 ans est plébiscité par les électeurs de Jean-Luc Mélenchon (77 %) et par ceux de Marine Le Pen (73 %). Ils sont en phase avec les propositions de leur candidat. Le report à 65 ans reçoit l’assentiment d’une majorité d’électeurs de Valérie Pécresse (60 %) et d’Emmanuel Macron (58 %). Il est à souligner que pour ces deux candidats qui se sont engagés en faveur du report de l’âge légal, une partie des électeurs semblent ne pas l’approuver.

UNE MAJORITÉ EN FAVEUR D’ UNE RÉFORME DU SYSTÈME DE RETRAITE

Sur l’avenir du système de retraite, seuls 20 % des Français prônent le maintien de la situation actuelle. Les Français qui demeurent inquiets concernant l’évolution du pouvoir d’achat de leurs pensions sont prêts à accepter une réforme du système de retraite. Par catégories sociales, le souhait du statu quo n’excède pas 24 %, pourcentage maximum atteint parmi les ouvriers. Comme réforme, la plupart des sondés (46 %) privilégie un régime unique pour tous, à une organisation en trois pôles distincts (salariés, fonctions publiques, indépendants) et supprimant les régimes spéciaux (34 %). Les jeunes sont favorables au système à trois pôles (52 % parmi les 18-24 ans, à 42 % chez les 25-34 ans). Au-delà de 35 ans, le régime unique est privilégié. Sur le plan politique, un partage s’opère : les électorats de gauche se montrent plutôt favorables à une organisation en trois pôles quand ceux d’extrême droite et surtout de droite préfèreraient un régime unique. L’électorat d’Emmanuel Macron se divise en deux parts presque égales entre le régime unique et les trois pôles.

Les indépendants et les cadres penchent en faveur du régime unique tout comme les retraités quand les ouvriers préfèrent un système avec trois pôles.

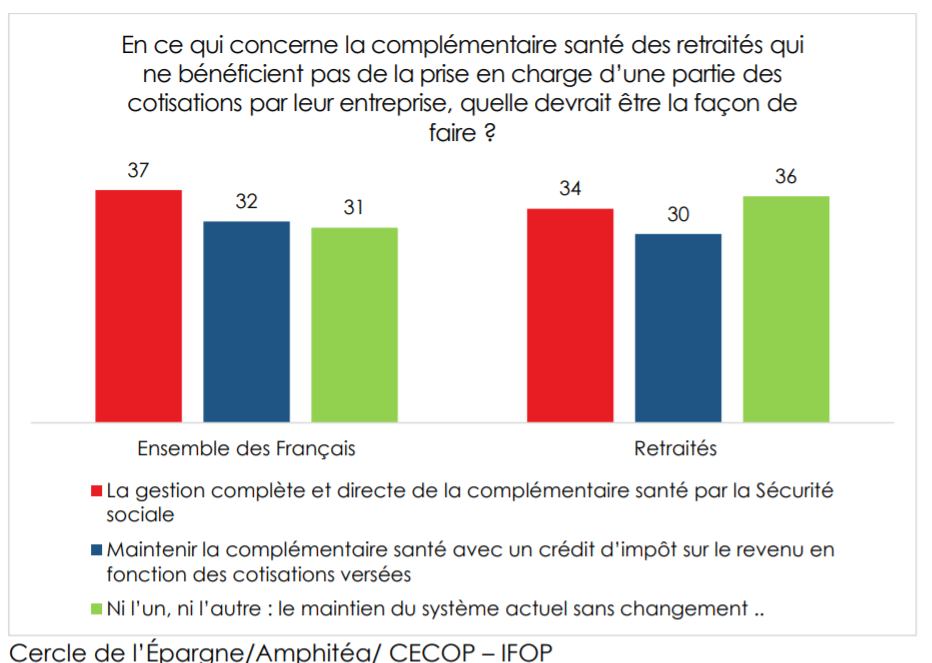

COMPLÉMENTAIRE SANTÉ DES RETRAITÉS, PAS DE CONSENSUS

À la fin de l’année dernière, la question de l’organisation de l’assurance maladie avec le projet de « Grande Sécurité sociale » a été soulevée. L’enquête Cercle de l’Epargne/Amphitéa a décidé de sonder les Français sur le point précis de la couverture santé des retraités en présentant trois options : le maintien du système actuel, le maintien avec un crédit d’impôt sur les cotisations versées et enfin la gestion complète et directe par la Sécurité sociale. Les sondés se sont partagés à parts égales entre ces trois options. Si les Français, dans leur ensemble, privilégient de manière relative l’étatisation (37 %), 36 % des retraités sont favorables au statu quo.

Les électeurs Mélenchon (à 52 %) et de Marine Le Pen (à 45 %) privilégient la Grande Sécurité sociale quand les électeurs de Valérie Pécresse et d’Éric Zemmour mettent en avant le système actuel avec un crédit d’impôt. Quant aux électeurs d’Emmanuel Macron, ils sont partagés sur cette question.

LA DÉPENDANCE, PRÉFÉRENCE À UNE PRISE CHARGE PUBLIQUE

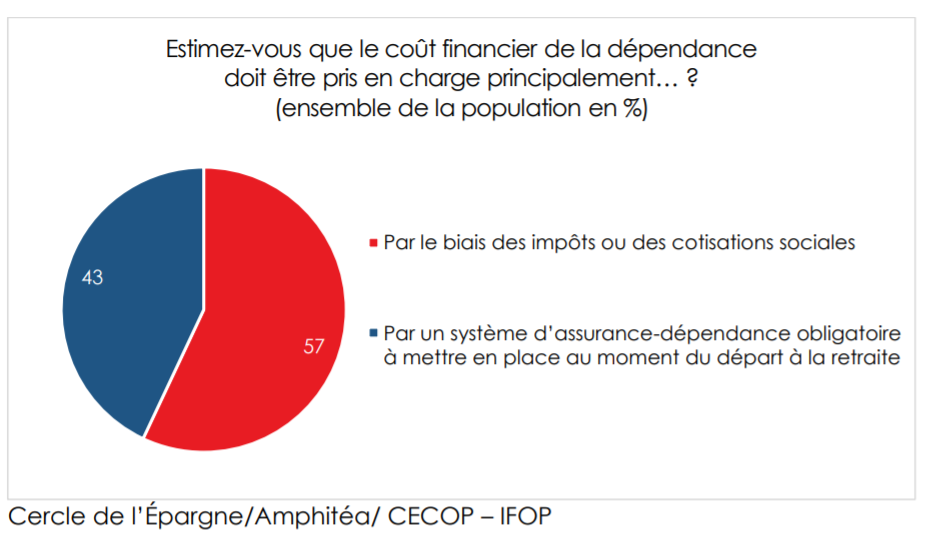

Au début de l’année 2022 dans la période précédant la réalisation de l’enquête, la question du financement de la dépendance est entrée dans l’actualité avec la mise en cause de la gestion des EHPAD. Priés de choisir entre un financement par les impôts et les cotisations sociales ou par une assurance-dépendance obligatoire à prendre au moment du passage à la retraite, les Français privilégient la première solution à 57 % contre 43 %. Les électeurs de gauche sont les plus favorables à cette solution : 70 % pour les électeurs de Jean-Luc Mélenchon et même 75 % pour ceux de Yannick Jadot. C’est aussi le cas de la majorité des électeurs de Valérie Pécresse (58 %) et d’Éric Zemmour (58 % également). L’électorat d’Emmanuel Macron est partagé, 51 % pour la première solution et49 % pour la seconde. Les revenus modestes privilégient la prise en charge par les impôts et les cotisations sociales renvoyant à la solidarité nationale la gestion de la dépendance. Plus les revenus s’élèvent, plus on est prêt à accepter l’idée d’une assurance-dépendance, mais même chez les premiers concernés, les retraités, quelle que soit la tranche de revenu, le financement par les impôts et les cotisations sociales l’emporte.

CONCLUSIONS

En matière de droits de succession, même si une majorité des ménages bénéficie potentiellement d’une exonération quasi-totale pour les transmissions en ligne directe (le montant moyen des successions ne dépassant pas 100 000 euros), les Français aspirent à un régime fiscal plus attractif. Ce souhait consensuel traduit l’importance donnée à la transmission familiale des biens et à la crainte d’un durcissement de la taxation. Les propositions effectuées par plusieurs organismes notamment celles du Conseil d’Analyse Économique ont pu être perçues comme une menace. L’idée d’effectuer plus fréquemment des donations sans avoir à payer des impôts est également partagée par un grand nombre de sondés même si, dans les faits, peu ont donné ou bénéficié de dons (10 % des sondés).