Épargne : la règle du 50/20/30 pour mettre de côté quel que soit votre salaire

Dans les colonnes de Planet.fr, Philippe Crevel rappelle que l’effort d’épargne repose davantage sur la régularité que sur la quantité. .

Inflation : comment l’épargne est devenue l’ultime recours de certains ménages modestes

Interrogé dans le Parisien sur une possible hausse du Livret A, Philippe Crevel rappelle que la décision reviendra à Bercy, après proposition du gouverneur de la Banque de France. Précisant que la hausse ne pourra pas compenser l’inflation, il insiste sur le fait que l’effort d’épargne est réalisé, en très grande partie, par les ménages aisés. Ainsi selon lui, « les chiffres globaux de collecte au premier trimestre sur les livrets d’épargne réglementés se révèlent être en trompe-l’œil. Nous observons un début de décollecte chez les 20 % des ménages les plus populaires »

Quand commence le préavis de départ à la retraite ?

Dans un article consacré au passage à la retraite, Planet.fr cite le Directeur du Cercle de l’Epargne qui préconisait de s’y prendre entre quatre et six mois avant la date du départ à la retraite. Au risque, sinon, de ne pas laisser le temps à la caisse de retraite le temps de récupérer et analyser les bons documents.

Assurance-vie et PER : comparer les contrats va devenir (enfin) plus facile

Inviter à réagir sur Money Vox à l’uniformisation des frais figurant sur les contrats Philippe Crevel met en garde contre un excès d’information qui pourrait aboutir à l’inverse de l’objectif escompté. Estimant ainsi que « trop d’informations tue l’information », il considère qu’ « on en demande beaucoup aux assureurs » et que « ce qui compte c’est le rendement ».

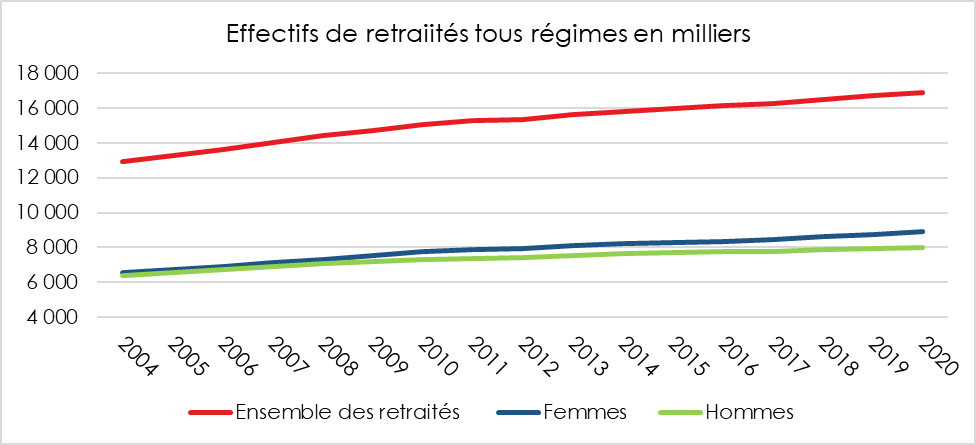

Les 17 millions de retraités au rapport

Fin 2020, selon l’édition 2022 du rapport « les retraités et les retraites » de la direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES), la France comptait 16,9 millions de personnes bénéficiant d’au moins une pension de droit direct en provenance des régimes français de retraite. Leur nombre a augmenté de 1,2 % par rapport à fin 2019. Cette progression est plus faible que celle constatée avant la réforme de 2010 portant l’âge de départ de 60 à 62 ans (2,6 % de croissance en moyenne par an entre 2005 et 2010). Les femmes représentent une part croissante des retraités de droit direct, car, avec la progression du taux d’activité lors de ces dernières décennies, elles sont de plus en plus nombreuses à pouvoir bénéficier d’une pension. Le nombre des retraités de droit direct vivant en France s’élevait, fin 2020, à 15,8 millions. 1,1 million de personnes touchaient des pensions de droit français mais vivaient à l’étranger (travailleurs immigrés ne passant pas leur retraite en France, retraités ayant choisi de s’expatrier).

Fin 2020, 14,1 millions de retraités de droit direct ont reçu une pension de base de la CNAV. Cela concerne les assurés qui étaient salariés (hors régimes spéciaux et fonction publique) et les travailleurs indépendants. 12 millions ont touché une pension complémentaire du régime unifié Agirc-Arrco.

Entre 2004 et 2020, le ratio entre le nombre de personnes en emploi et le nombre de retraités diminue, de 2,02 à 1,67. Ce ratio est lié à la forte progression du nombre de retraités et à la faible croissance du nombre de personnes en emploi. En 2020, au-delà des effets démographiques se sont ajoutés ceux de la crise sanitaire qui a pesé fortement sur le nombre de personnes en emploi.

L’évolution annuelle du nombre de retraités dépend à la fois du nombre de nouveaux retraités et du nombre de décès survenus au cours de l’année. Après avoir augmenté en 2017 et 2018, le nombre de nouveaux retraités baisse légèrement en 2019 puis en 2020. Ce résultat est la conséquence, notamment, du calendrier de recul de l’âge minimum légal de départ à la retraite et de l’âge d’annulation de la décote instauré par la réforme de 2010.

¼ de polypensionnés en France

Ainsi, fin 2020, 24 % des retraités reçoivent une pension d’au moins deux régimes de base et sont donc dits polypensionnés. Cette baisse s’explique par l’intégration de la Sécurité sociale pour les indépendants (SSI) au régime général. Le nombre moyen de pensions de droit direct provenant d’un régime de base est de 1,3 par retraité, et le nombre moyen de pensions de droit direct provenant d’un régime de base ou d’un régime complémentaire est de 2,2. La part des polypensionnés par génération fluctue, elle, de 33 % à 37 % pour les générations 1926 à 1952 avant fusion CNAV-SSI mais diminue nettement pour la génération 1953 qui a eu 67 ans en 2020. Cette baisse s’explique par la mise en place de la liquidation unique des régimes alignés (Lura) à partir de la génération1953 et par la fusion du régime général et de la Sécurité Sociale des Indépendants.

En définissant le régime principal de base comme celui dans lequel le retraité a validé le plus grand nombre de trimestres, alors 11,9 millions de retraités ont pour régime principal le régime général (CNAV et indépendants). 2,9 millions de retraités dépendent principalement d’un régime de la fonction publique.

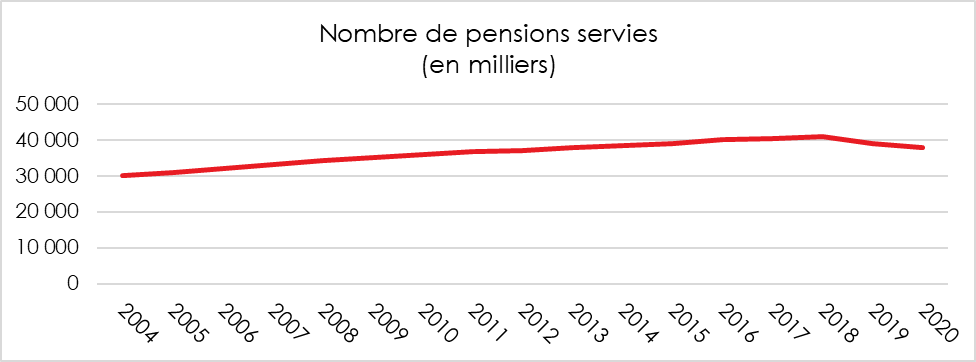

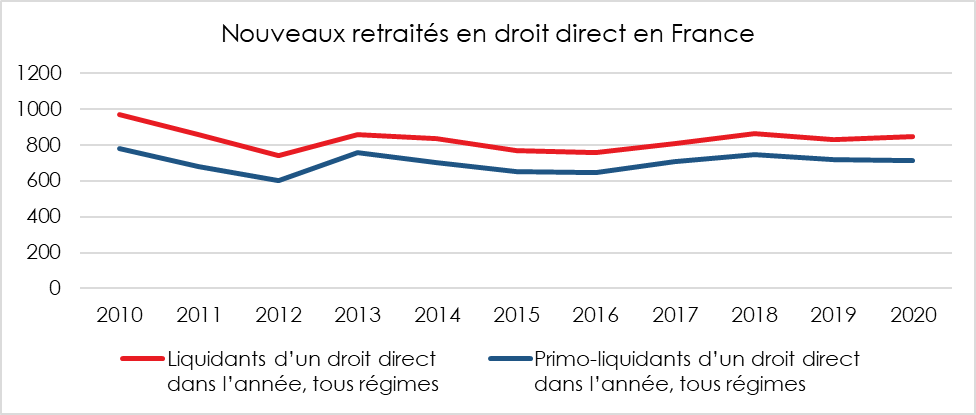

Près de 850 000 nouveaux retraités en 2020

Malgré la crise sanitaire qui a conduit certains assurés à différer la liquidation de leurs droits retraite, 847 000 personnes, tous régimes confondus, ont fait valoir leurs droits à pension. Parmi ces retraités de droit direct, 716 000 sont des primo-liquidants. Ils ont liquidé pour la première fois un droit direct en 2020.

Les pensions en euros constants en baisse

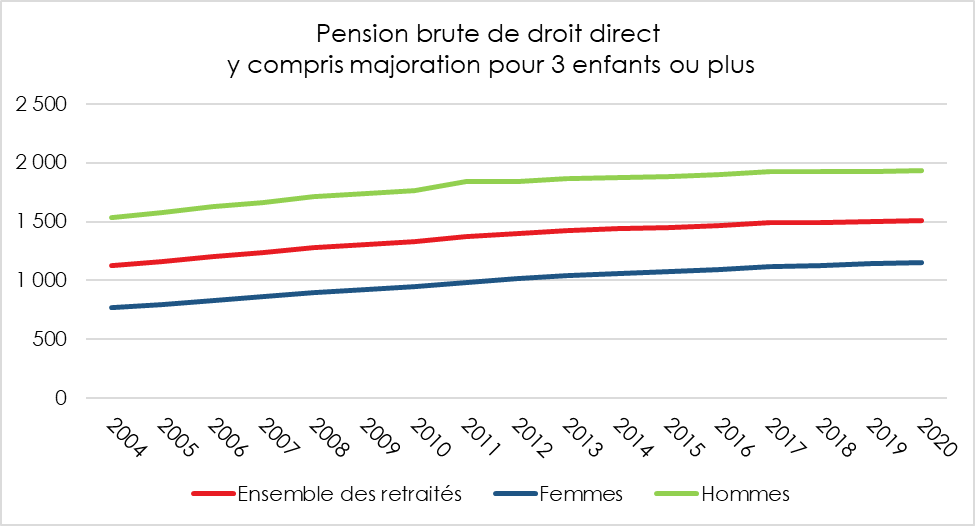

Fin 2020, En France, la pension moyenne brute de droit direct (majoration de pension pour trois enfants ou plus comprise) a atteint 1 509 euros pour les personnes retraitées résidant en France. Ce montant était de 1 402 euros pour l’ensemble des retraités vivant ou non en France. Les personnes résidant à l’étranger ont, en moyenne, des pensions plus faibles que l’ensemble des pensionnés. Cette situation s’explique par le fait que nombre d’entre eux n’ont accompli qu’une partie de leur carrière professionnelle en France.

Pour les retraités résidant en France, le montant moyen de la pension de droit direct nette des prélèvements sociaux s’élève à 1 400 euros en 2020, et à 1 537 euros en prenant en compte l’éventuelle pension de réversion. Cette pension de retraite totale nette moyenne fin 2020 correspond à 62,9 % du revenu d’activité net moyen.

La pension a progressé, en 2020, de 0,3 % en euros courants par rapport à décembre 2019, et de 0,4 % en euros constants, les prix à la consommation restant quasi stables durant cette période.

L’augmentation des pensions s’expliquait en grande partie, jusqu’en 2017, par l’effet dit « de noria ». Les nouveaux retraités perçoivent, en moyenne, des montants de pension supérieurs à ceux des retraités des générations plus anciennes du fait de carrières plus longues, en particulier pour les femmes. Parallèlement, la pension des retraités qui décèdent en cours d’année est inférieure à celle des retraités plus jeunes. Depuis 2017, la pension des nouveaux retraités est légèrement inférieure à celle de l’ensemble des retraités, l’effet « noria » ne compense pas l’érosion des pensions. Entre 2015 et 2020, la pension brute de droit direct (majoration pour trois enfants ou plus comprise) des retraités résidant en France augmente de 4,1 % en euros courants, mais baisse de 0,7 % en euros constants. Cette diminution est la conséquence de sous-indexation des pensions. Entre fin 2015 et fin 2020, les pensions ont ainsi été revalorisées de 1,7 % (en moyenne, tous régimes confondus), alors que l’inflation (y compris tabac) a été de 4,8 %, soit un écart de 3,1 points.

En 2020, le montant moyen de la pension de droit direct (majoration pour trois enfants ou plus comprise) nette des prélèvements sociaux des retraités résidant en France augmente de 0,5 % par rapport à fin 2019, en euros courants comme en euros constants. Le taux de CSG moyen des retraités de droit direct résidant en France s’établit à 5,3 % en 2020, contre 5,4 % en 2019 et 5,9 % en 2018.

Entre 2015 et 2020, la pension nette de droit direct (majoration pour trois enfants ou plus comprise) des retraités résidant en France diminue de 1,3 % en euros constants, soit un recul plus marqué que celui de la pension brute (0,7 %). Rapportée au revenu d’activité net moyen, la pension nette moyenne reste stable en 2020, après une baisse de 0,8 point en 2019 et de 1,9 point en 2018.

À l’Agirc (avant sa fusion avec l’Arrco), la pension des nouveaux liquidants est, depuis plusieurs années, nettement inférieure à celle des personnes déjà retraitées, en raison notamment de la baisse du rendement des cotisations au cours des dernières années, mais aussi d’une évolution du profil des retraités cadres. De plus en plus d’assurés ont été cadres au cours de leur carrière, mais pour des périodes en moyenne plus courtes, de sorte qu’ils ont accumulé moins de points.

La réversion : 9 % de la pension totale

Pour un retraité, la pension de droit direct représente en moyenne 91 % de la pension totale, et la pension de droit dérivé 9 % (la réversion).

Parmi les retraités ayant effectué une carrière complète, les retraités monopensionnés reçoivent une retraite supérieure en moyenne de 6 % à celle des retraités polypensionnés en 2020.

Un écart de 40 % entre les pensions des femmes et celles des hommes

Fin 2020, les femmes résidant en France ont une pension de droit direct (éventuelle majoration de pension pour trois enfants ou plus comprise) inférieure, en moyenne, de 40 % à celle des hommes. Cet écart était de 50 % en 2004. Avec l’amélioration du taux d’activité féminine et le plus grand nombre de femmes cadres, la différence entre les pensions des hommes et celle des femmes diminue progressivement. La réduction de l’écart est également à mettre au profit de l’assurance vieillesse des parents au foyer (AVPF) mise en place en 1972 qui permet, aux femmes, sous certaines conditions, d’acquérir des droits à pension au titre de l’éducation des enfants.

Après la prise en compte des pensions de réversion, la pension des femmes est en moyenne inférieure de 28 % à celle des hommes.

L’écart de pension entre les femmes et les hommes est moins élevé lorsqu’il est calculé pour l’ensemble des retraités résidant en France ou à l’étranger (-37 % pour les droits directs et -25 % après l’ajout de la réversion).

Des écarts de pensions faibles selon les régions en France, excepté Île-de-France

À l’exception de l’Île-de-France, le montant moyen des pensions de droit direct varie peu selon les régions de liquidation. Le montant s’éloigne de la moyenne nationale à Paris (+39 %), dans les Yvelines (+37 %), dans les Hauts-de-Seine (+36 %) et dans l’Essonne (+23 %). En revanche, il est inférieur à la moyenne nationale dans le nord et le nord-est de la France, ainsi que dans le Massif central et les départements et régions d’outre-mer (DROM).

Près de 40 % des retraités touchent moins de 1 000 euros de pension de droit direct par mois

Fin 2016, 37 % des retraités résidant en France (54 % des femmes et 16 % des hommes) perçoivent une pension de droit direct (y compris l’éventuelle majoration pour trois enfants ou plus) inférieure ou égale à 1 000 euros bruts par mois. À l’inverse, 7 % des retraités (2 % des femmes et 12 % des hommes) reçoivent plus de 3 000 euros bruts par mois. Les femmes sont surreprésentées parmi les bénéficiaires de petites pensions.

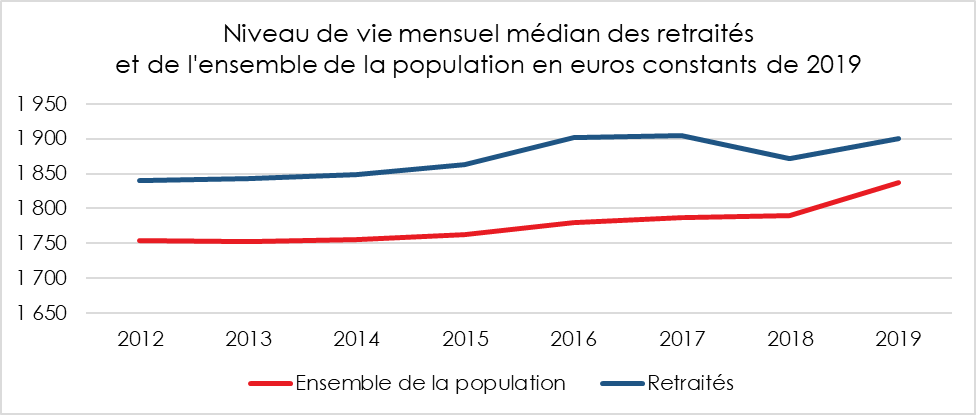

Le niveau de vie des retraités, au-dessus de l’ensemble des ménages

En 2019, selon l’enquête Revenus fiscaux et sociaux de l’Insee, le niveau de vie médian des retraités vivant en France métropolitaine dans un logement ordinaire s’élève à 1 900 euros par mois. Ce niveau de vie est supérieur de 3,3 % au niveau de vie médian de l’ensemble de la population, qui est de 1 840 euros par mois.

En prenant en compte l’avantage d’être propriétaire, le niveau de vie médian des retraités s’élève à 2 310 euros par mois et est supérieur de 9,5 % au niveau de vie de l’ensemble de la population qui est de 2 110 euros.

L’érosion des pensions ces dernières années est compensée par l’augmentation des gains issus du patrimoine dont les retraités sont propriétaires à 60 %. Pour les retraités les plus modestes, les prestations sociales dont le minimum vieillesse qui a été revalorisé ces trois dernières années ont contribué au maintien du niveau de vie.

En 2019, le revenu disponible des ménages dont l’un des membres au moins est retraité, est constitué de pensions de retraite à hauteur de 80,4 % contre 27,5 % pour l’ensemble des ménages. Les revenus d’activité en représentent 17,9 %. Ils comprennent le cumul de l’emploi avec la retraite, l’activité professionnelle éventuelle d’autres membres du ménage, ou encore la transition de l’emploi vers la retraite en cours d’année 2019. Les revenus du patrimoine dans le revenu disponible des ménages dont au moins un des membres est retraité comptent davantage que dans le revenu disponible de l’ensemble de la population (15,7 % contre 9,5 %). En revanche, le poids des prestations sociales non contributives est moins important (1,9 % contre 5,7 %), du fait de la quasi-absence d’enfants à charge, donc de prestations familiales, pour les ménages dont au moins un des membres est retraité. Les impôts directs, qui viennent en déduction des revenus, représentent 17,2 % du revenu disponible de ces derniers, soit une part très proche de celle de l’ensemble des ménages (18,0 %).

Les retraités français subissent une baisse du pouvoir d’achat des pensions en raison des sous-indexations décidées ces dernières années. En revanche, leur niveau de vie résiste, leurs revenus étant peu sensibles aux aléas de la conjoncture, aléas qui sont nombreux. Les retraités bénéficient du fait qu’ils sont propriétaires de leur résidence principale (77 % d’entre eux) et qu’ils perçoivent des revenus de leur patrimoine. La DREES souligne que le niveau des pensions progresse moins vite que dans le passé en raison notamment des réformes engagées depuis 1993. L’allongement de la durée de cotisation, les malus, l’indexation sur les prix des salaires de référence, la prise en compte des vingt-cinq meilleures années en lieu et place des dix meilleures commencent à faire effet.

A lire dans le Mensuel du Cercle de l’Epargne n°98 de juin 2022

Les jeunes, l’épargne et la retraite, des relations complexes

Les 18-24 ans représentent environ 8 % de la population en France. Ils disposaient, en 2018, d’un niveau de vie moyen de 21 630 euros par an, soit 1 803 euros par mois (hors étudiants vivant seuls ou avec d’autres étudiants), contre 25 360 pour l’ensemble de la population et 25 530 pour les 65 ans et plus. Derrière ces moyennes, les jeunes majeurs se démarquent des tranches d’âge supérieures par leur plus grande diversité. Au-delà des différences d’origines sociales, les 18-24 ans sont davantage confrontés à d’importants et rapides changements, susceptibles d’intervenir d’une année sur l’autre. Cela tient notamment aux conditions dans lesquelles ils s’insèrent, ou non, dans la vie active. Pour autant, ils semblent conscients qu’ils seront en première ligne pour assumer, dans les années qui viennent, les besoins croissants en matière de santé et de protection sociale engendrés par le vieillissement des populations, rembourser une dette publique en expansion crise après crise, et relever le défi climatique.

Au sommaire de cette étude

- Épargne, les jeunes refusent d’être cantonnés à l’épargne liquide !

- Transmission du patrimoine : les jeunes aspirent à une plus grande liberté tout en voulant lutter contre les inégalités patrimoniales

- La retraite appréhendée avec pragmatisme par les jeunes majeurs

L’épargne retraite en croissance malgré la crise sanitaire

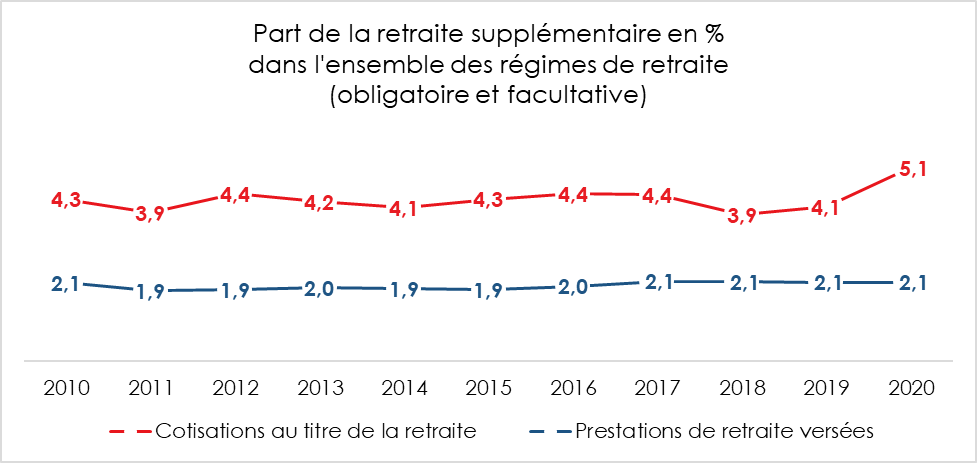

En 2020, 16,4 milliards d’euros de cotisations ont été, selon le rapport annuel de la direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES), le service des statistiques du ministère de la Santé et des Solidarités collectées dans le cadre de contrats de retraite supplémentaire. Par rapport à 2019, ces cotisations ont progressé de 20 % malgré la crise sanitaire. Cette forte augmentation s’explique par le succès du Plan d’Épargne Retraite qui est commercialisé depuis le 1er octobre 2019. Le montant des prestations versées au titre de contrats de retraite supplémentaire au profit des retraités a légèrement augmenté en 2020 et s’est élevé à 7,0 milliards d’euros. La part des cotisations versées par les régimes supplémentaires de retraite par rapport à l’ensemble des cotisations acquittées atteint 5,1 % en 2020, tandis que les prestations servies se stabilisent à 2,1 % de l’ensemble des prestations de retraite versées, soit nettement moins que la moyenne constatée au sein des pays de l’OCDE, autour de 15 %. La baisse du poids relatif des cotisations en 2018 et 2019 est liée à la mise en place de la retenue à la source pour l’impôt sur le revenu.

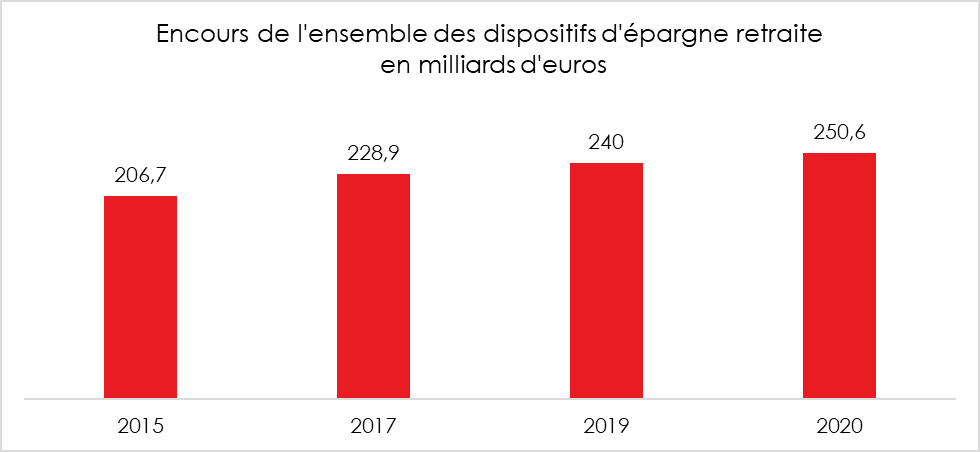

Un encours en progrès

Le ministre de l’Économie avait fixé un objectif à 300 milliards d’euros d’encours pour l’épargne retraite en 2022. En 2020, une partie du chemin a été parcourue. En effet, l’encours s’élevait à 250 milliards d’euros, contre 206 en 2015.

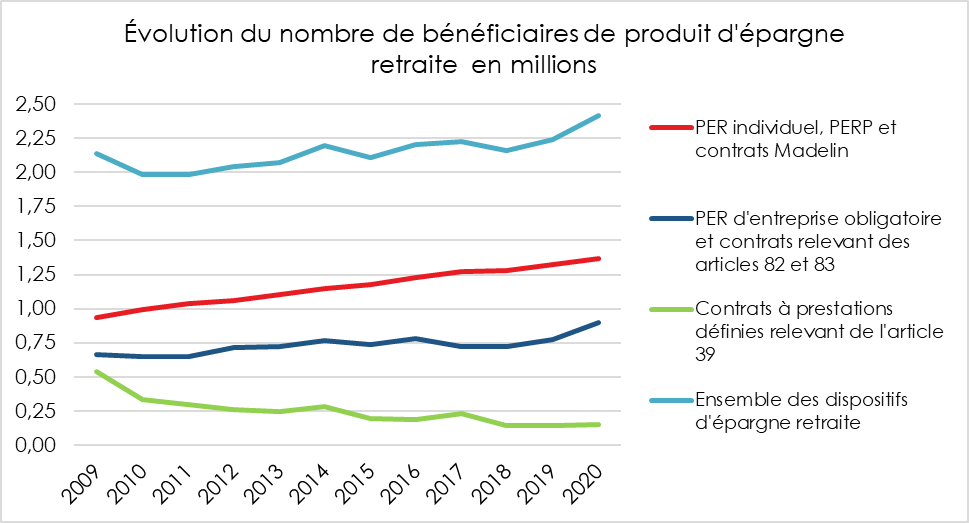

Les cotisants à l’épargne retraite

Un salarié sur cinq cotise à un produit d’épargne retraite. Fin 2020, 14,3 millions de personnes détiennent ainsi un contrat de retraite supplémentaire en cours de constitution auprès de sociétés d’assurance, de fonds de retraite professionnelle supplémentaire, d’institutions de prévoyance, de mutuelles comme l’UMR et d’organismes de gestion de l’épargne salariale. L’épargne retraite a gagné 700 000 adhérents entre la fin 2019 et la fin 2020 grâce, en grande partie, au succès rencontré par le PER. En dix ans, 4,5 millions de nouveaux adhérents ont souscrit à un produit d’épargne retraite. En 2020, malgré la crise sanitaire, 6,3 millions de personnes ont versé des cotisations sur leurs produits d’épargne retraite.

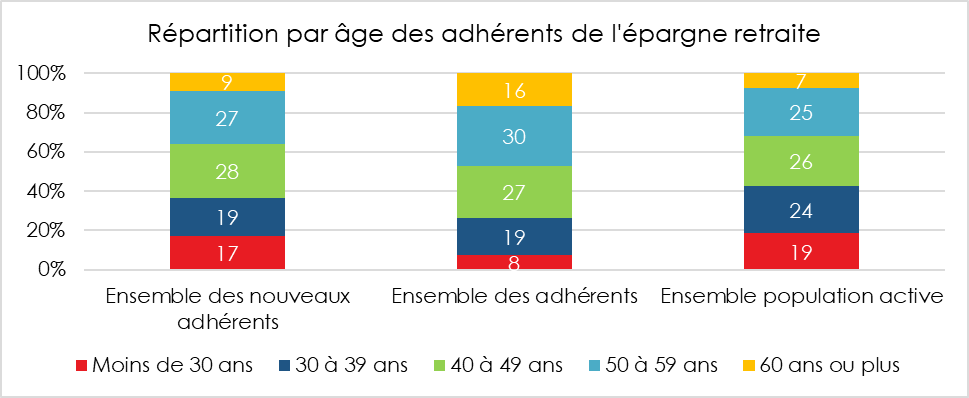

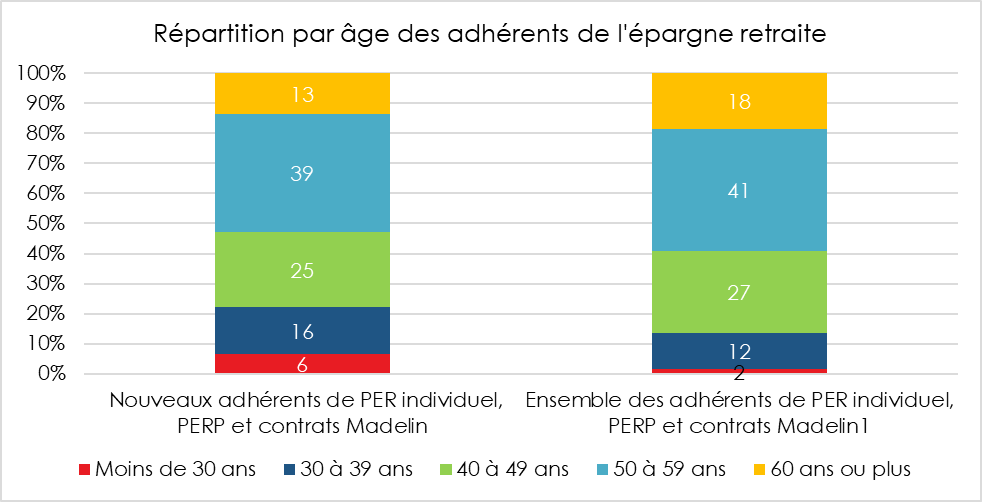

Des souscripteurs relativement âgés

Selon la DREES, les souscripteurs de produits d’épargne retraite sont plus âgés que l’ensemble des actifs. 74 % des adhérents à un produit retraite en cours de constitution ont 40 ans ou plus, et 16 % ont 60 ans ou plus, quand ces tranches d’âge ne représentent respectivement que 58 % et 7 % des actifs.

La part des moins de 30 ans parmi les nouveaux adhérents à un contrat de retraite supplémentaire est de 17 %. Elle diminue depuis 2019, alors qu’elle était proche de 26 % depuis 2013. Ce vieillissement est en grande partie technique. De nombreux PER ont été ouverts par des titulaires d’anciens produits individuels et qui ont réalisé des transferts.

Les adhérents aux produits souscrits individuellement (PER individuels, plan d’épargne retraite populaire [PERP] et contrats Madelin) sont plus âgés en moyenne que l’ensemble des adhérents. Les produits collectifs couvrant tout ou partie des salariés ont des publics par nature plus jeunes. Plus de 30 % des adhérents à un PER d’entreprise collectif, à un Perco, à un PER obligatoire ou à un contrat relevant des articles 82 et 83 du CGI ont moins de 40 ans, contre 26 % parmi l’ensemble des adhérents à des produits d’épargne retraite.

Parmi les nouveaux adhérents, 45 % sont des femmes. Elles représentent 39 % des adhérents aux PER d’entreprise collectifs et Perco et 48 % des adhérents aux PER d’entreprise obligatoires et contrats relevant des articles 82 et 83.

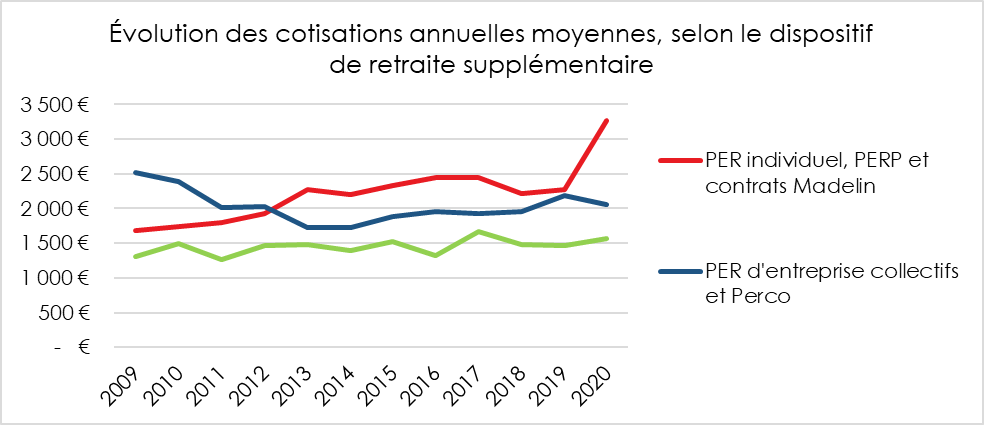

Une cotisation moyenne en hausse en lien avec le lancement des PER

La cotisation moyenne augmente fortement en 2020 pour les contrats individuels (PER individuels, PERP ou assimilé et contrats Madelin). La hausse est de 44 % et le montant de la cotisation moyenne s’élève à 3 260 euros. La cotisation moyenne sur les nouveaux PER individuels s’est élevée à 5 130 euros contre 3 010 euros pour les produits des non-salariés, et 2 220 euros pour les PERP. Les opérations de transferts sur les PER accroissent le montant des cotisations.

2,4 millions de bénéficiaires de l’épargne retraite

Le nombre de bénéficiaires d’une rente viagère issue d’un produit d’épargne retraite s’est élevé en 2020 à 2,4 millions. 1,4 million ont bénéficié d’une rente d’un contrat souscrit individuellement (PER individuel, PERP et contrat Madelin), pour un montant annuel moyen s’élevant à 1 660 euros.

Si le poids de l’épargne retraite demeure modeste en France, il progresse grâce au PER qui, avec sa sortie en capital et sa gestion pilotée, séduit un public croissant. Les bons résultats de 2020 ont été obtenus dans un contexte complexe, l’épidémie de covid ayant incité les ménages à privilégier l’épargne de précaution. Malgré tout, il n’y a pas eu d’effets sur l’épargne retraite. Les Français sont de plus en plus nombreux à estimer qu’il est nécessaire d’épargner afin de compléter les pensions issues des régimes obligatoires. Les premiers résultats du PER prouvent que ce dernier a rencontré son public. En simplifiant l’offre, avec sa sortie en capital, le PER répond aux attentes des actifs. Il devrait poursuivre sa croissance dans les prochaines années et permettre sous peu le franchissement de la barre des 300 milliards d’euros pour l’épargne retraite, objectif qu’avait fixé Bruno Le Maire pour 2022, lors de la discussion du projet de loi PACTE.

A lire dans le Mensuel du Cercle de l’Epargne n°98 de juin 2022

Rachat de trimestres et réforme des retraites, font-ils bon ménage ?

Dans notre système actuel de retraite, l’obtention de la retraite à taux plein est conditionnée à un nombre de trimestres d’assurance. Du fait des réformes adoptées depuis 1993, la durée d’assurance nécessaire est progressivement passée de 150 à 172 trimestres (durée qui sera effective pour la génération 1973 et suivante). Pour ceux atteignant en 2022 leur 62e année, il faut 168 trimestres d’assurance.

Afin de liquider plus tôt sa retraite et d’améliorer son montant, il est possible d’effectuer des rachats de trimestres. Il est ainsi possible de racheter jusqu’à douze trimestres pour compenser des années d’études supérieures à la condition que ces années aient donné lieu à la délivrance d’un diplôme ou aient conduit à une admission au sein d’une classe préparatoire ou dans une grande école. Le rachat des trimestres est également possible pour les assurés ayant des années incomplètes (moins de 4 trimestres cotisés).

Le montant des rachats est fonction de l’âge et des revenus. Plus l’assuré est âgé et plus ses rémunérations sont importantes, plus le coût du rachat est élevé. Il est également fonction de l’option choisie, taux seul ou trimestre et taux. Le montant du rachat varie de 1055 à 6684 euros par trimestre (barème 2022 – https://www.legislation.cnav.fr/Documents/circulaire_cnav_2022_06_20012022.pdf). Il faut souligner que les rachats sont déductibles du revenu imposable.

Le rachat de trimestre repose sur un pari, celui d’une stabilité des règles de calcul des pensions. En cas de report de l’âge légal à 64 ans, un assuré ayant acheté des trimestres afin de partir entre 62 et 64 ans pourrait avoir fait l’opération pour rien. Lors du passage de 60 à 62 ans, en 2010, la loi avait prévu que les personnes concernées pouvaient demander un remboursement mais qui ne prenait pas en compte l’inflation et qui ne donnait pas lieu à paiement d’intérêt.

Avant l’application d’une éventuelle réforme reportant l’âge légal au-delà de 62 ans, les assurés qui se trouvent près de l’âge de la retraite peuvent effectuer un rachat pour l’anticiper. Le report de l’âge légal sera quoi qu’il arrive progressif. Il faut attendre de connaître le contenu et le calendrier de la réforme avant de s’engager dans l’achat de trimestres pour les assurés qui partiront après 2023 voire 2024. Pour les assurés de moins de 57 ans, la prudence est plutôt d’attendre l’adoption du texte.

A lire dans le Mensuel du Cercle de l’Epargne n°98 de juin 2022

Les ménages en mode épargne

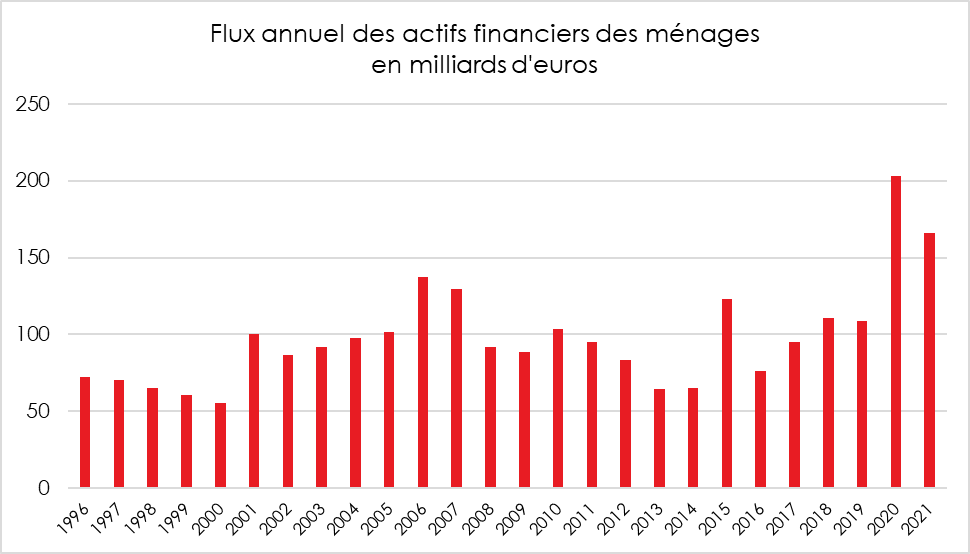

Les flux financiers des ménages pour l’année 2021 ont atteint 165,8 milliards d’euros contre 203,4 milliards d’euros en 2020 et 108,8 milliards d’euros en 2019. Avant la crise sanitaire, le flux d’épargne annuel était voisin de 100/110 milliards d’euros. Depuis 1996, la collecte de 2021 est la deuxième la plus élevée après celle de 2020.

Cette épargne financière reste majoritairement investie dans des produits de taux (114,9 milliards en 2021). Les flux de placements vers les produits de fonds propres demeurent néanmoins à des niveaux exceptionnels (54,3 milliards en 2021 après 53,9 en 2020).

Au quatrième trimestre 2021, avec la levée des restrictions sanitaires et les fêtes de fin d’année, les ménages ont réduit leur effort d’épargne. Les flux nets des principaux placements financiers des ménages sont ainsi revenus à des niveaux proches de ceux d’avant pandémie (31 milliards après 41,2 milliards au troisième trimestre). Les ménages placent des montants plus faibles en numéraire et dépôts à vue (6,3 milliards contre 19,6 milliards au troisième trimestre) et procèdent à des retraits sur leurs livrets d’épargne réglementée (-0,2 milliards au quatrième trimestre). En revanche, les flux en assurance vie et épargne retraite sont en hausse, tant pour les supports en euros que pour ceux en unités de compte (12,5 milliards après 7,6 milliards).

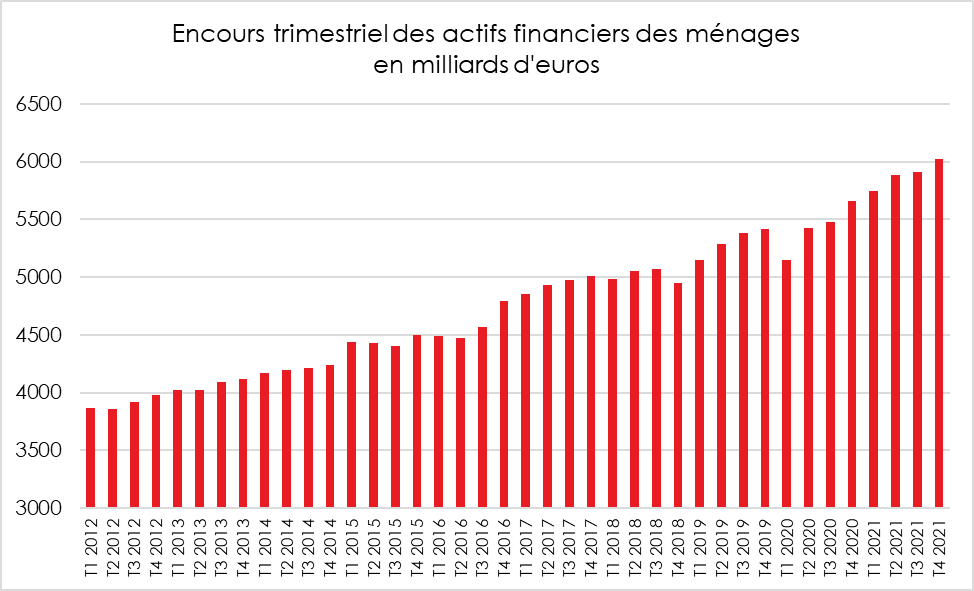

Plus de 6 000 milliards d’euros de patrimoine

Le patrimoine financier brut des ménages a atteint le niveau record de 6 025 milliards d’euros au dernier trimestre 2021 contre 5 662,2 milliards d’euros au quatrième trimestre 2020. Cette hausse est imputable au maintien d’un fort taux d’épargne et d’une augmentation importante de la valeur des actions.

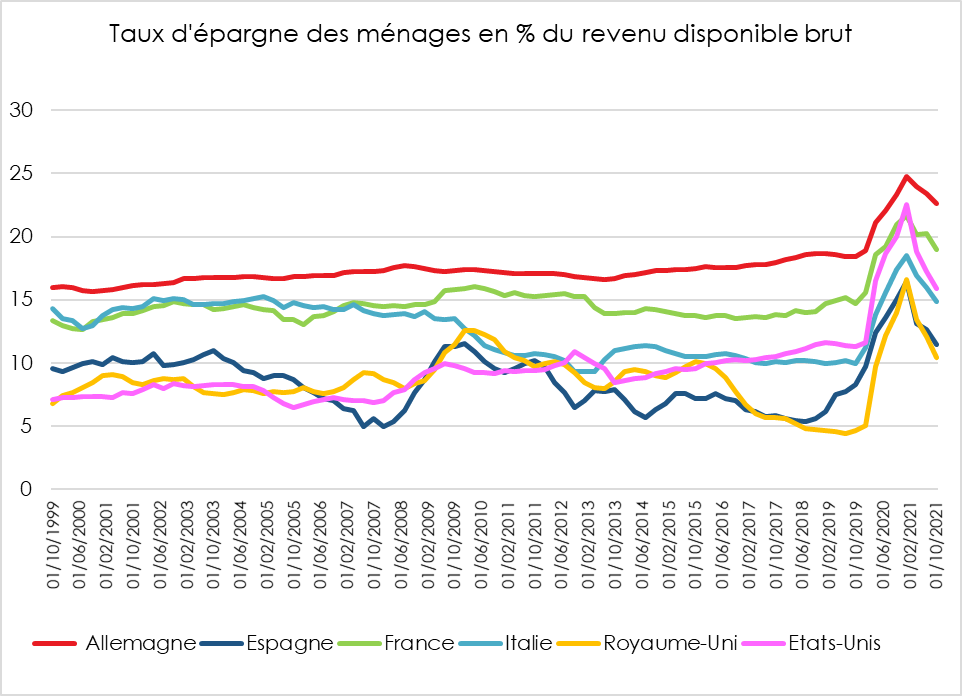

Les Français toujours à la pointe pour l’épargne en Europe

Fin 2021, l’Allemagne et la France sont les deux principaux pays de l’OCDE ayant les taux d’épargne les plus élevés. Dans aucun des grands États de l’OCDE, le taux d’épargne n’a retrouvé son niveau d’avant crise.

Un premier trimestre 2022 marqué par une forte progression de l’épargne de précaution

Avec la vague Omicron, la guerre en Ukraine, la résurgence de l’inflation, les ménages demeurent attentistes et prudents. Selon les informations fournies par la Banque de France, la Caisse des Dépôts, l’INSEE et France Assureurs, l’effort d’épargne reste soutenu après avoir connu un léger repli au dernier trimestre 2021.

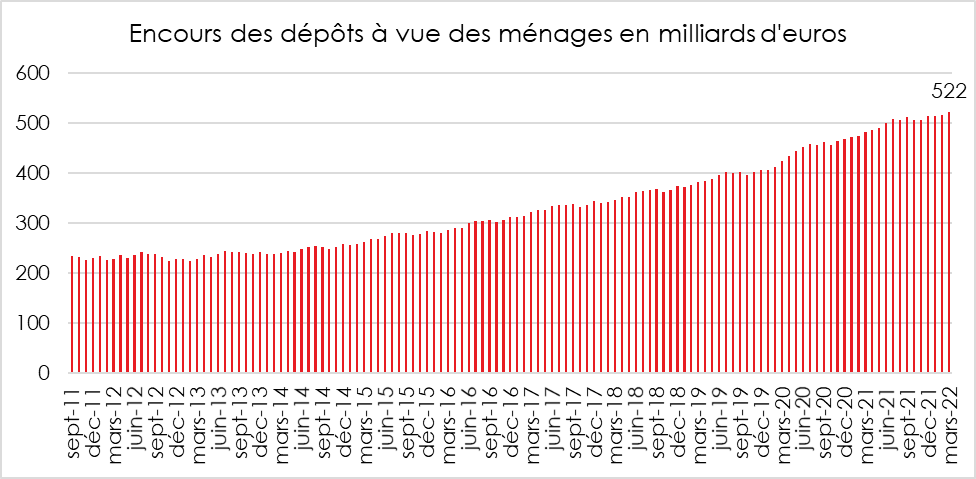

Les placements en numéraire et sous forme de dépôts auprès des banques, y compris l’épargne réglementée, sont en augmentation (23,7 milliards d’euros contre 13,6 milliards au quatrième trimestre). L’encours des ménages en dépôts à vue atteint un nouveau record à 522 milliards d’euros.

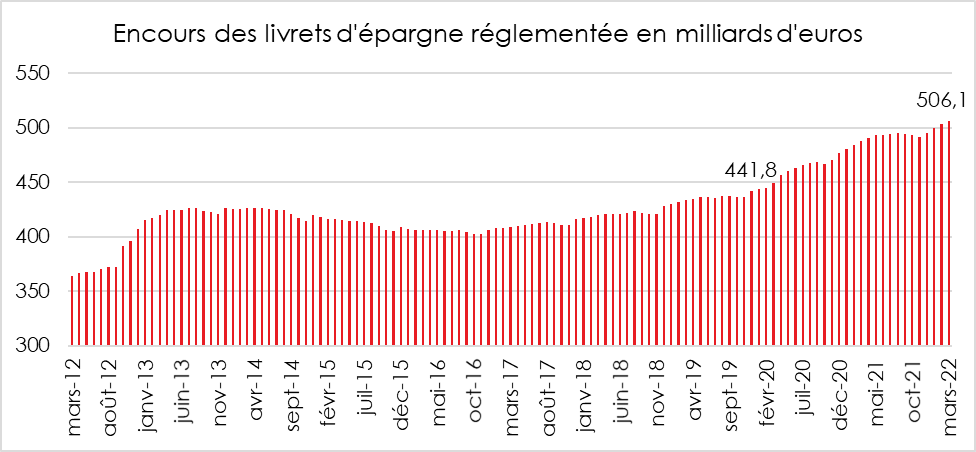

Au cours du premier trimestre 2022, l’épargne réglementée a encore battu de nouveaux records. L’encours des Livrets A, des LDDS, des LEP, des Livrets Jeune et de l’épargne logement s’élevait fin mars 2022 à 506,47 milliards d’euros, soit 60 milliards d’euros de plus que fin 2019 avant le début de la crise sanitaire. Le relèvement du taux du Livret A à compter du 1er février 2022 a soutenu la collecte qui a atteint 14 milliards d’euros pour les trois premiers mois de l’année.

Le flux des contrats d’assurance vie demeure positif grâce aux unités de compte. La part des unités de compte dans la souscription se maintient autour de 40 % dans un contexte boursier plus volatil.

Le relèvement du taux du Livret A le 1er février 2022 et les incertitudes liées à la résurgence de l’inflation et à la guerre en Ukraine conduisent les ménages à renforcer leur épargne de précaution.

Les ménages devraient à un niveau élevé leur effort d’épargne au cours du premier semestre avec néanmoins un essoufflement progressif. Face à la remontée de l’inflation, le premier réflexe est d’accroître son épargne pour se prémunir des hausses de prix à venir et pour maintenir constante, en valeur réelle, son encaisse.

Dans un second temps, avec la diminution du pouvoir d’achat qui a atteint 2,5 % au cours du premier trimestre, les ménages, surtout les plus modestes, pourraient être amenés à puiser dans leur épargne. Au cours du second semestre, l’effort tend de toute façon, traditionnellement, à diminuer. Les ménages doivent faire face aux dépenses liées aux vacances, à la rentrée scolaire et aux fêtes de fin d’année.

A lire dans le Mensuel du Cercle de l’Epargne n°98 de juin 2022

La protection sociale à l’heure des choix!

3 questions à Philippe Crevel, Directeur du Cercle de l’Epargne

En passant directement de la crise sanitaire à la crise ukrainienne, n’avons-nous pas oublié l’ardente nécessité de la modernisation du système de protection sociale ?

Avant tout, malgré ses faiblesses, sa complexité, notre système de protection sociale a réussi à endiguer les différentes vagues. Les hôpitaux ont pu gérer des dizaines de milliers de patients sans avoir besoin de recourir à l’horrible sélection des patients. Durant l’épidémie, le taux de pauvreté est resté stable, le pouvoir d’achat des ménages a même réussi à augmenter malgré le recul du PIB de plus de 8 points. En quelques mois, la quasi-totalité des Français ont été vaccinés, ce qui a nécessité des efforts logistiques de premier ordre.

La crise a révélé évidemment certains dysfonctionnements dont certains étaient connus depuis de nombreuses années. La faible agilité du système a été patente au début de l’épidémie avec la difficile coordination des différents acteurs de la santé. La question n’était pas tant celle de l’insuffisance de lits que de la possibilité de faire travailler ensemble le secteur privé et le secteur public. Au fil des vagues, des progrès ont été réalisés. Face à la soudaineté de la crise, des pénuries sur certains équipements ou produits se sont fait jour. Il est difficile de prévoir l’imprévisible. La France, avec ses partenaires européens, a réussi, après les errements des premières semaines, à faire face et à réduire progressivement la létalité de l’épidémie. Le problème des urgences, criant avant la crise, l’est encore plus aujourd’hui avec des équipes qui sont exténuées. Faute de personnel, des services doivent être fermés. Les « urgences » sont devenues, avec l’arrêt des gardes des médecins généralistes, la voie de passage obligée pour de nombreuses familles dès la moindre alerte de santé. Ils ne sont plus un service d’urgences dans le sens ancien du terme. Ce service est désormais amené à gérer en urgence toutes les pathologies. Il en résulte, sans surprise, un engorgement.

Si de nombreuses critiques ont été exprimées depuis le début de l’épidémie, force est de constater que la seule proposition qui semble se dégager repose sur l’augmentation des dépenses publiques et la création de nouveaux postes de médecins, d’infirmiers ou d’aides-soignants. La réponse budgétaire est la plus simple à exprimer car elle ne suppose pas, en soi, de réformes. La France est un des pays européens qui consacre le plus pour la santé, environ 12 % du PIB. Le nombre de médecins y est un des plus élevés d’Europe en prenant naturellement en compte la taille de la population. Il en est de même pour les personnes travaillant dans les hôpitaux. Une rationalisation s’impose avec la mise en place d’un service de gestion des problèmes de santé du quotidien afin de mettre un terme à la saturation des urgences. La création de maisons de santé, la création d’une équipe autour du généraliste avec l’appui d’aides-soignants et d’infirmiers constituent des solutions à développer. Il faut libéraliser un système qui reste empreint de verticalité quasi militaire. Il est logique que les pharmaciens puissent désormais vacciner. Il faut élargir les compétences des infirmiers et des aides-soignants. Les médecins doivent être des chefs d’équipe et jouer pleinement leur rôle dans le diagnostic et la recherche de solutions. Les médecins généralistes devraient avoir accès à des moyens techniques facilitant leurs missions.

Cette rationalisation est indispensable car le vieillissement de la population s’accélèrera dans les prochaines années et les besoins de soins ne feront qu’augmenter. La question des déserts médicaux devra être traitée. Aujourd’hui, les pharmaciens n’ont pas une totale liberté d’installation. Il faudrait peut-être lancer une réflexion pour les médecins. Avec l’augmentation du nombre de personnes âgées dépendantes, il faudra tout à la fois plus de professionnels de santé et des innovations pour faciliter le maintien de ces personnes à domicile. Le développement du contrôle à distance de la santé des patients constitue une des voies à promouvoir tout comme la téléconsultation. Il faudrait également travailler sur les modes de rémunération des professionnels de la santé qui aujourd’hui sont dans une logique d’actes plus que de prévention et de suivi.

Avec un déficit de 2,6 milliards d’euros pour le régime général, y a-t-il urgence à réformer le système d’assurance retraite en France ?

2,6 milliards d’euros, aujourd’hui et une dizaine d’ici 2030. Au-delà des déficits, la question du niveau des pensions et celle de la répartition des charges entre les générations ne peuvent pas être éludées. La nécessité de revaloriser les petites pensions, celles inférieures à 1 200 euros apparaît légitime. Il est également admis que le pouvoir d’achat des pensions doit être maintenu. Or, toute revalorisation d’un point des pensions coûte 3,4 milliards d’euros sur un an. La France est le pays qui, avec l’Italie, consacre le plus de sa richesse nationale à la retraite, environ 14 % du PIB. Cet effort est essentiellement supporté par les actifs. Une augmentation des dépenses de retraite renchérirait le coût du travail et pèserait tout à la fois sur la compétitivité des entreprises et le pouvoir d’achat des salariés.

Les Français sont attachés à un départ à la retraite autour de 62 ans. Ils sont majoritairement hostiles au report à 64 ou à 65 ans. À l’occasion des différentes enquêtes menées par le Cercle de l’Épargne, ils indiquent, par ailleurs, qu’ils sont inquiets pour l’évolution du montant de leurs pensions. Ils soulignent également qu’ils ne sont pas opposés au principe d’une réforme. Faut-il alors jouer sur l’allongement de la durée de cotisation qui est une mesure qui touche moins ceux qui ont travaillé tôt ? Faut-il aller vers un système en compte notionnel qui permet de prendre en compte l’espérance de vie pour le calcul des pensions ? Il serait imaginable de s’affranchir de l’âge légal de départ à la retraite sous réserve que les assurés acceptent, le cas échéant, des pensions réduites.

Reportée de quinquennat en quinquennat, la réforme de la dépendance sera-t-elle enfin adoptée ?

Il y a dix ou quinze ans, la dépendance était un problème de moyen et long terme. Entre-temps, c’est devenu une question de court terme. Les premières générations de baby-boomers atteignent les 80 ans, âge à partir duquel les soucis de santé peuvent se multiplier. Tous les seniors n’ont pas vocation, fort heureusement, à devenir dépendants mais ce risque augmente avec l’âge. La France compte actuellement deux millions de personnes dépendantes. D’ici le milieu du siècle, leur nombre sera multiplié par deux. Une telle augmentation suppose une progression du personnel en charge des personnes âgées. Elle suppose la création de maisons d’accueil de jour et d’EHPAD. La dépendance est tout à la fois une question d’hébergement et de santé. Souvent atteintes de multipathologies, les personnes dépendantes doivent accéder à de multiples soins de qualité. La préférence légitime donnée au maintien à domicile exige la mise en place d’une logistique importante. La possibilité de bénéficier d’infirmiers et d’aides-soignants qualifiés sept jours sur sept constitue un véritable défi à organiser. La dépendance suppose des moyens budgétaires conséquents. Faut-il augmenter les cotisations sociales pesant sur les actifs ou demander aux retraités d’assumer, en partie, ce risque ? Les enquêtes du Cercle de l’Épargne indiquent que les Français penchent pour un financement public sachant que celui-ci pourrait être limité. Lors du premier mandat d’Emmanuel Macron, le Parlement a décidé la création d’une 5e branche de la Sécurité sociale dédiée à la dépendance. Cette branche a reçu certaines compétences et moyens de financement issus des autres branches. Il faut désormais clarifier les responsabilités entre les différents acteurs concernés…

A lire dans le Mensuel du Cercle de l’Epargne n°98 de juin 2022

Le changement dans la continuité ou la continuité dans le changement – L’édito de Jean-Pierre Thomas

Nous, Français, sommes prompts à la critique et à la division. Nous aimons l’autoflagellation au point d’en perdre la raison. Dans un système vertical, tout remonte, sans nuance et sans filtre, au sommet. Le Président de la République, le gouvernement sont sommés de résoudre tous les problèmes, des plus futiles aux plus importants. Dans les faits, nous demandons surtout l’immobilisme. Toute réforme étant synonyme de régression, il est sage de ne rien modifier. Le changement serait une vue de l’esprit. À l’occasion des campagnes électorales de 2022, des candidats ont ainsi affirmé qu’il n’y avait pas de motifs pour engager une éventuelle réforme du système de retraite. L’augmentation du nombre de retraités qui passera de 17 à 23 millions d’ici 2050 n’aurait donc pas d’incidence sur les équilibres financiers des régimes de retraite. Le report de l’âge de départ à la retraite n’est pas la seule solution. Il y en a d’autres, telles que l’augmentation des cotisations, la baisse des pensions, l’allongement de la durée de cotisation, le développement de l’épargne retraite, etc. Il peut et même il doit y avoir un débat évidemment sur le poids des retraites en France. Il convient également de s’interroger sur la bonne répartition des charges au sein de la nation, entre les actifs et les inactifs. En revanche, mettre un voile pudique sur cette affaire est digne de la politique de l’autruche. Il en est de même au niveau de la santé. Depuis plusieurs décennies, le principe est de gagner du temps. Le système vit sur une mythologie d’un autre siècle. Le principe de l’exercice libéral de la médecine est une illusion. Les médecins sont rémunérés par la Sécurité sociale. Si auparavant, ils acceptaient les contraintes de l’exercice libéral en ne comptant plus leurs heures, désormais, les jeunes souhaitent être salariés. À l’hôpital, l’organisation demeure militaire, hiérarchique. Aides-soignants et infirmiers sont mal rémunérés et ne sentent pas reconnus. Les médecins et les administratifs sont en guerre permanente. Les démissions dans le secteur public cachent un mal-être permanent. Les arrangements pour améliorer, financièrement, la situation du personnel hospitalier sont multiples mais il n’est pas certain que le patient et le contribuable en sortent gagnants. Le sous-investissement chronique a pour corollaire que les hôpitaux ressemblent à des prisons et que les chambres avec plusieurs lits sont encore trop souvent la règle. Une plus grande autonomie, une responsabilité de tous les acteurs, un plus grand nombre de passerelles entre les différents corps, une modernisation des équipements devraient être étudiés par la nouvelle Assemblée nationale. L’autre sujet que les gouvernements se transmettent sans réellement le traiter, est celui de la dépendance. Le Président Emmanuel Macron, lors de son premier mandat, a créé la 5e branche en charge de l’autonomie. Il faut désormais la doter d’un réel contenu. Pour le moment, il y a eu de la tuyauterie mais rien n’a changé pour les familles concernées par la dépendance d’un ou d’une proche. La France manque de structures permettant d’accueillir des personnes dépendantes souffrant de pathologies multiples et graves. Elle manque de professionnels spécialisés dans ce difficile domaine. Des progrès doivent être réalisés pour traiter la douleur et accompagner au mieux les personnes en fin de vie. Les députés de la XVIe législature se grandiraient en acceptant de débattre de la délicate question de l’euthanasie.

Depuis 1945, la France a connu plusieurs mutations. Elle s’est industrialisée puis désindustrialisée, elle s’est tertiarisée, urbanisée, digitalisée, un papy-boom a succédé à un baby-boom. La société s’est laïcisée, l’individualisme a progressé. Ces multiples bouleversements ne peuvent pas rester sans incidences sur notre protection sociale qui n’est que le miroir de notre société. L’immobilisme serait mortifère. Au nom du darwinisme, tout être vivant doit s’adapter à son environnement faute de quoi il disparaît.

Jean-Pierre Thomas

A lire dans le Mensuel du Cercle de l’Epargne n°98 de juin 2022

L’or est-il un bon placement pour les retraités ?

Sur Planet.fr, Philippe Crevel alerte les investisseurs contre les mirages de l’or.

Assurance-vie et PER : nouveau coup de projecteur sur les frais

Les Echos consacre un article à l’obligation, depuis le 1 er juin, de publier sur leur site internet un tableau récapitulatif standard des frais prélevés sur les contrats d’assurance-vie et les plans d’épargne retraite (PER) dans lequel le Directeur du Cercle de l’Epargne est cité.

Livret A, LDDS : de combien le taux sera-t-il relevé au 1er août ?

Philippe Crevel, directeur du Cercle de l’Épargne est cité dans cet article publié dans la presse régionale consacré au relèvement attendu du taux d’intérêt du Livret A et du LDDs.

Les filiales bancaires des géants de l’auto tentent de capter l’épargne des Français

Dans les Echos, Philippe Crevel met en garde contre « l’effet d’optique » des livrets proposés, rappelant que le rendement net (après prise en compte de la fiscalité applicable aux livrets bancaires) le Livret A demeure sur l’année plus attractif.

Impôts et retraite : ce qu’il faut faire l’année de son départ

Dans un article destiné à éclairer les futurs retraités, Planet.fr délivre quelques conseils aux actifs qui envisagent de liquider leurs droits à pension. A cette occasion, Philippe Crevel, évoque la possibilité pour de nombreux assurés de vouloir prendre sa retraite avant l’adoption d’une nouvelle réforme susceptible de modifier les règles en vigueur.

Retraite : voilà comment lire son relevé de carrière, en 2022

Dans un article consacré aux relevé de carrière, Philippe Crevel, directeur du Cercle de l’Épargne rappelle l’importance de ce document, d’autant que l’annonce de l’adoption d’une réforme des retraites en 2023 pourrait encourager de nombreux actifs à anticiper leur départs afin d’échapper au nouveau dispositif. Il précise ainsi que « c’est un phénomène que l’on a déjà observé à plusieurs reprises par le passé. C’était le cas en 2003, mais aussi en 2010 ».

L’assurance vie poursuit sa progression en avril

Dans le Télégramme, Philippe Crevel explique la montée des unités de comptes dans les contrats d’assurance vie. Estimant que ce mouvement est lié à l’inflation, il rappelle que « le rendement réel des fonds euros est en territoire négatif ». Il précise que les fonds euros « pourraient être deux fois moins rémunérés que le livret A » si le taux de ce dernier est bien relevé à l’été, ce à quoi s’attend la Banque de France.

L’assurance vie en mode tranquille

Résultats de l’assurance vie – avril 2022

L’ASSURANCE VIE EN MODE TRANQUILLE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie surfe entre inflation et baisse des cours boursiers

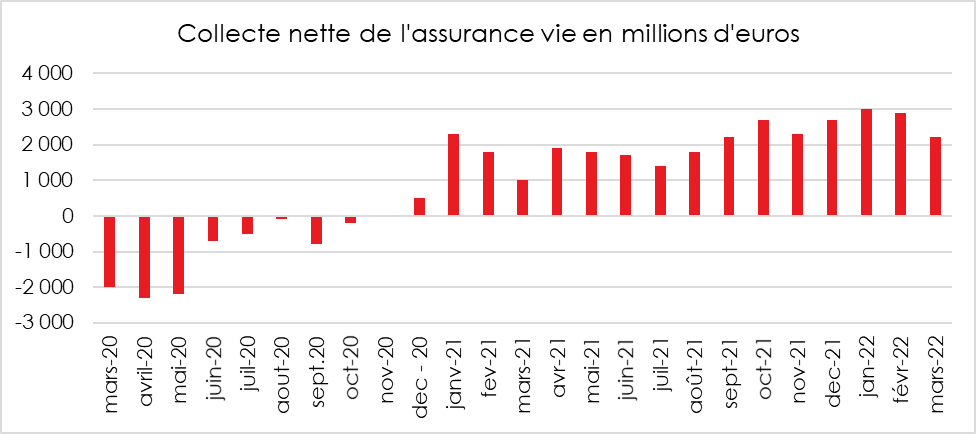

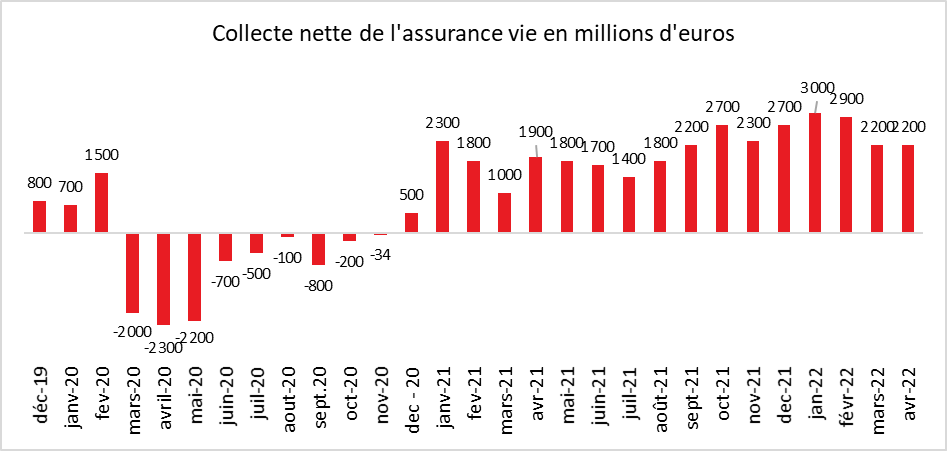

L’assurance vie, premier placement financier des ménages a, depuis la fin de l’année 2020, repris son rythme de croisière avec des collectes nettes de deux milliards d’euros en moyenne. Il n’y a pas de rattrapage par rapport à la décollecte enregistrée en 2020 et de réallocation de l’épargne covid liquide. Il y a un retour à la normale porté par une belle collecte brute qui s’accompagne, par ailleurs, d’un niveau élevé de rachats (prestations).

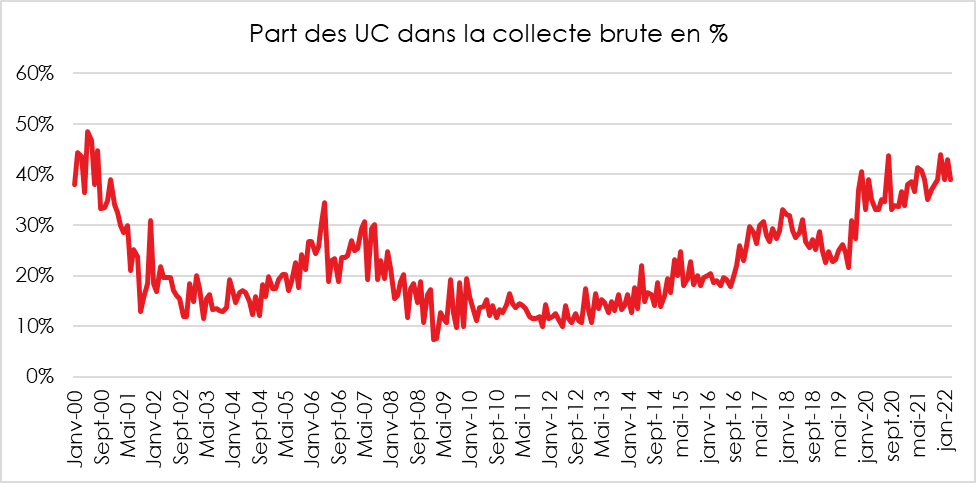

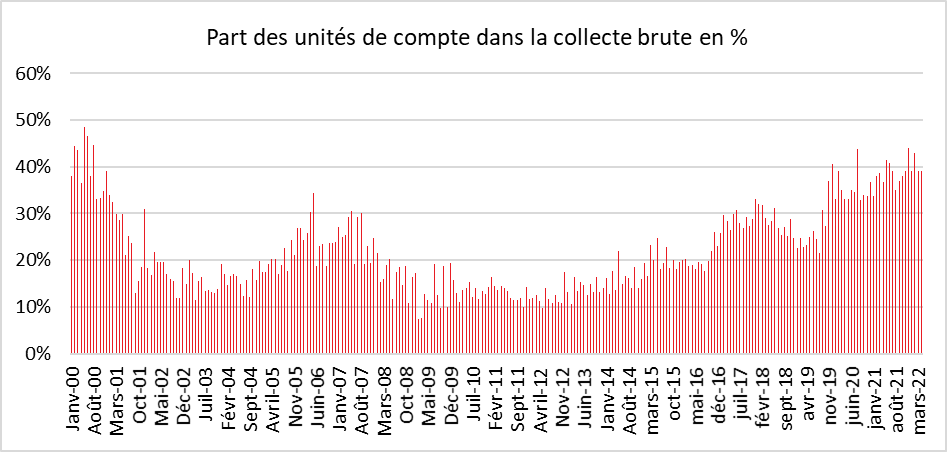

Les assurés acceptent le jeu des unités de compte dont le poids au sein de la collecte avoisine les 40 % et cela malgré la baisse des cours boursiers. Le CAC 40 a ainsi chuté de plus de 10 % depuis le début de l’année. Les fonds euros sont, de leur côté, en pénitence. Sur les quatre premiers mois de l’année, la collecte nette en fonds euros diminue. Ces derniers subissent de plein fouet les affres de l’inflation. Le rendement réel des fonds euros est en territoire négatif (-4 points sur une base annuelle). Les fonds euros pourraient être deux fois moins rémunérés que le Livret A quand le taux de celui-ci sera relevé le 1er août prochain, ce qui constituera une première.

Une collecte nette positive

Au mois d’avril, selon France Assureurs, la collecte nette de l’assurance s’est élevé à à +2,2 milliards d’euros, soit le même montant qu’au mois de mars 2022 et +0,3 milliard d’euros par rapport à avril 2021. Cette collecte nette est la 17e positive consécutive depuis le mois de décembre 2020.

Depuis le début de l’année, la collecte nette s’établit à 10,5 milliards d’euros, supérieure à celle du premier quadrimestre de l’année 2021 de +2,7 milliards d’euros. Depuis le début de l’année la collecte nette en unités de compte (UC) a atteint +13,9 milliards d’euros.

Des cotisations brutes en légère baisse

En avril 2022, cotisations brutes en assurance vie se sont élevées à 12,5 milliards d’euros, en baisse par rapport à celles du mois de mars (14,3 milliards d’euros) et par rapport à celles du mois d’avril 2021 (12,7 milliards d’euros). En avril 2022, elles diminuent sur la partie en euros, de -0,5 milliard d’euros à 7,7 milliards d’euros, et restent stables en unités de compte, à 4,9 milliards d’euros. Les unités de compte ont représenté 39 % de la collecte brute. Depuis le début de l’année, les cotisations en assurance vie s’élèvent à 53,7 milliards d’euros,

Les prestations se sont élevées à 10,3 milliards d’euros en avril en baisse par rapport à mars 2022 (12,1 milliards d’euros). Elles sont aussi en baisse de -0,8 milliard d’euros par rapport à avril 2021. Sur les quatre premiers mois de l’année, 43,2 milliards d’euros ont été versés depuis le début de l’année, en baisse de -0,6 milliard d’euros.

L’encours des contrats d’assurance vie atteint 1 847 milliards d’euros à fin avril, en croissance de +1,1 % sur un an.

Avec la résurgence de l’inflation et un marché « actions » volatil, l’assurance vie est confrontée à un contexte moins porteur qui pourrait amener à une diminution de la collecte dans les prochains mois. Cette tendance pourrait être contrariée par l’effet d’encaisse en vertu duquel les ménages souhaitent conserver constante la valeur réelle de leur épargne.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Gestion d’actifs : pourquoi le private equity boude l’assurance vie

Pour Philippe Crevel, cité dans l’Argus de l’assurance, la relation entre le private equity et l’assurance vie est complexe en France. Il explique ainsi que « les assureurs rechignent encore à vendre leurs actifs à des fonds. En France, ça n’a pas toujours bonne presse : c’est perçu comme le défaussement d’un assureur sur un fonds chargé de gérer les mauvais contrats ».

« L’inflation, une bombe monétaire à retardement »

Retrouvez la tribune de Philippe Crevel consacrée aux conséquences multiples de l’inflation dans boursier.com.

Le taux du Livret A va bien augmenter le 1er août

Invité à s’exprimer sur l’annonce prochaine du nouveau taux pratiqué du Livret A, Phlippe Crevel indique que « la stricte application de la formule aboutirait à un taux de 1,9 % ou 2 % ». Selon lui, le gouvernement n’ira pas au-delà car « le Livret A ne peut pas être plus de deux fois rémunérateur que les fonds en euros de l’assurance-vie. Il ne peut pas non plus y avoir un écart trop important avec les livrets fiscalisés »

Face à l’inflation, les Français les plus modestes commencent à puiser dans leurs économies

Dans le Parisien, Philippe Crevel, directeur du Cercle de l’Epargne revient sur la collecte du Livret A et du LDDs. Il explique le niveau record des encours par le rehaussement du taux du livret A, au 1er février, de 0,5 à 1 % qui a mécaniquement engendré une forte collecte, accentuée par l’incertitude provoquée par le déclenchement de la guerre en Ukraine et l’inflation importante. Il estime que « face à cette hausse des prix durables, les particuliers vont continuer à se constituer une épargne de précaution. Il précise néanmoins que les ménages les plus modestes, face à la hausse des prix, ont déjà commencer à piocher dans leur bas de laine pour boucler les fins de mois.

Livret A : l’effet de la hausse du taux menace de s’essouffler

Dans les Echos, Philippe Crevel est interrogé sur la collecte du Livret A en avril. Il précise que le placement qui retrouve ses niveaux de collecte d’avant-crise, voit peu à peu l’effet hausse du taux reculer. Selon le directeur du Cercle de l’Epargne, cet effet « s’est estompé un peu plus rapidement que d’habitude, en deux mois. D’habitude, l’effet dure trois à quatre mois ».

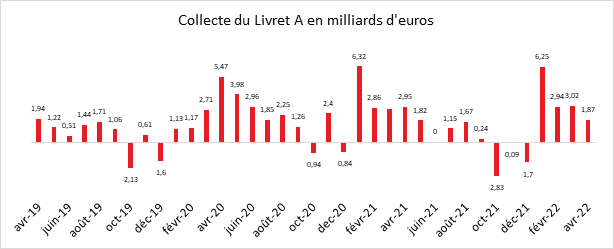

Livret A, retour aux fondamentaux

Résultats du Livret A – avril 2022

Retour du Livret A en territoire connu

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Au mois d’avril, la collecte du Livret A a été de 1,87 milliard d’euros en retrait par rapport à celles des deux mois précédents qui avaient été dopées par le relèvement du rendement de 0,5 à 1 point. En avril 2020, elle s’était élevée à 5,47 milliards d’euros et en avril 2021 à 2,95 milliards d’euros. Pour les quatre premiers mois de l’année 2022, la collecte atteint 14 milliards d’euros, soit un peu moins que sur la même période de 2021 (14,93 milliards d’euros) qui avait donné lieu à un confinement. Le résultat du mois d’avril témoigne le retour en territoire connu du premier produit d’épargne des ménages. La collecte demeure élevé mais plus en phase avec les années d’avant crise sanitaire. L’effet « hausse des taux » s’estompe après deux mois de forte collecte.

Le mois d’avril est, en règle générale, un mois correct pour le Livret A. En dix ans, une seule décollecte a été constatée (en avril 2015, en pleine période de baisse du taux de rendement). Avec le tassement constaté en 2022, la collecte du Livret A retrouve le niveau d’avant la crise sanitaire (1,94 milliard d’euros en avril 2019). Il y a un retour à la normale après un début d’année de forte collecte portée par la hausse du taux, la vague omicron et par la guerre en Ukraine qui a généré un fort climat d’incertitudes et d’anxiété.

Des ménages toujours en mode « prudence »

Les ménages maintiennent, depuis le début de l’année, un effort important d’épargne de précaution. Ils mettent de l’argent de côté pour se protéger des augmentations de prix à venir et donc de la baisse potentielle de leur pouvoir d’achat. Ils épargnent également pour maintenir constant la valeur réelle de leur épargne (effet Pigou). Dans le passé, en début de période d’inflation, le taux d’épargne a légèrement tendance à augmenter. Si les ménages les plus modestes qui traditionnellement épargnent peu ont pu commencer à puiser dans leurs livrets, la grande majorité des ménages continuent à les alimenter. Au mois d’avril, l’encours du Livret A a battu un nouveau record à 357,4 milliards d’euros. Les ménages n’ont pas commencé de puiser dans le stock d’épargne constitué depuis le début de la crise sanitaire. Pour mémoire, l’encours du Livret A était de 298 milliards d’euros fin 2019. Le tassement de la collecte du mois de mars après trois mois atypiques est un retour à la normale et non un changement de direction pour le Livret A.

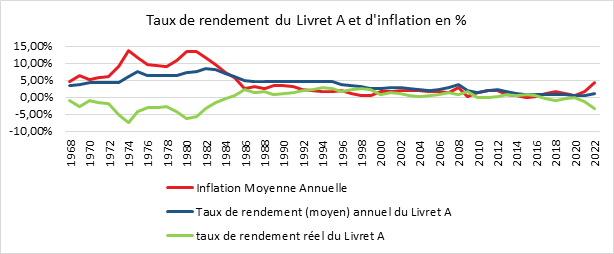

Le rendement réel négatif du Livret A ne dissuade pas les ménages d’y placer leurs économies. Avec une inflation qui sur les six derniers mois dépasse 4 %, le rendement réel est négatif de plusieurs points. Le capital n’est plus ainsi préservé. Il faut remonter aux années 1980 pour avoir un tel écart entre taux d’inflation et taux de rendement du Livret A. Avec les livrets réglementés, les ménages ne cherchent pas le rendement mais la sécurité.

En appliquant la formule du Livret A, son taux pourrait être relevé, durant l’été, à 1,8 voire 2 %, ce qui ne permettrait pas de compenser les effets de l’inflation. Les taux faibles des marchés monétaires tirent le taux du Livret A vers le bas. Le relèvement des taux directeurs de la Banque centrale européenne pourrait atténuer légèrement cet effet dans le courant du second semestre 2022.

Le premier semestre 2022 devrait, au vu des quatre premiers mois, être marqué par une forte collecte. Comme les années précédentes, celle-ci devrait s’affaiblir au second semestre. Avec les dépenses liées aux vacances, de rentrées scolaires et de fin d’année, ce semestre est plus axé « dépenses » que le premier. Avec la hausse des prix, les ménages seront sans nul doute amenés à diminuer leur effort d’épargne.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Livret A et LDDS : l’encours des deux livrets se rapproche des 500 milliards d’euros

Dans Boursier.com, Philippe Crevel, Directeur du Cercle de l’Epargne revient sur la cagnotte record de l’épargne de précaution, constituée principalement, par le Livret A et le le LDDS. Il estime que beaucoup « mettent de l’argent de côté pour se protéger des augmentations de prix à venir et donc de la baisse potentielle de leur pouvoir d’achat. »

Les délicates équations de l’inflation

Dans Les Echos, Philippe Crevel, directeur du Cercle de l’Epargne vient de publier une tribune consacrée à l’inflation et à ses effets pernicieux. Il évoque les gagnants et les perdants de cette nouvelle donne avec laquelle, Etats, entreprises et ménages vont devoir à nouveau composer après des années

Rachat de trimestres à l’approche de la réforme : pour qui cela peut-il s’avérer rentable ?

Cette article consacré aux rachats de trimestre, interroge le Directeur du Cercle de l’Epargne sur l’opportunité offerte par ce dispositif né de la réforme de 2003 des retraites.

LE CERCLE DE L’ÉPARGNE/AMPHITÉA : Le goût du risque

La Tribune de l’Assurance revient sur l’enquête 2022 CERCLE DE L’ÉPARGNE/AMPHITÉA dans un article consacré à l’appétence des épargnants pour les produits jugés risqués.

Les taux augmentent, mais l’inflation s’envole : quelles conséquences pour l’assurance ?

Philippe Crevel directeur du Cercle de l’Epargne est interrogé sur l’impact de la hausse non maîtrisée des prix pour le secteur de l’assurance dans l’Argus de l’Assurance. Il prévient qu’« au-delà des problèmes de solvabilité, une contraction de la valeur des obligations détenues et tout gain lié à l’achat de nouvelles obligations serait insuffisant pour compenser les pertes de valeur ».

Livret A : ce qui va changer pour vous en juillet

Face à l’envolée de l’inflation, le rendement réel du Livret et des produits de taux se creuse. Planet.fr reprend Philippe Crevel qui expliquait dans les colonnes de MoneyVox qu’ “avec un taux d’intérêt de 1%, le Livret A ou le LDDS ont un rendement réel de négatif de 3 points”.

Retraites : la bombe à retardement laissée par les boomers

Interrogé dans l’Express sur la possible réouverture du débat sur la réforme des retraite, Philippe Crevel considère que les réformes passées « ont permis de faire des économies, mais elles n’ont pas non plus été suffisantes« . S’il admet l’importance de l’effort demandé à la seconde vague des boomers, celle des années 1960, il rappelle que la hausse des cotisations sociales pèse sur tous les actifs, et que l’explosion de la dette, est, elle, laissée en héritage aux générations suivantes.

Assurance vie, Livret A… les placements qui vont profiter de l’inflation

Dans cet article de Capital, Philippe Crevel précise que “l’inflation et l’épargnant font mauvais ménage puisque l’inflation a vocation à éradiquer le rentier”. Il évoque les placements à privilégier pour tirer profit ou, à minima, se préserver de l’inflation.

Les indépendants, leur épargne et leur retraite

Fin 2018, en France, 3,3 millions de personnes exerçaient une activité non salariée, en tant qu’entrepreneurs individuels classiques, micro-entrepreneurs ou gérants majoritaires de sociétés. Les travailleurs non-salariés également qualifiés de travailleurs « indépendants » se distinguent des salariés par l’absence de contrat de travail, et par le fait qu’ils n’ont pas de lien de subordination juridique permanente à l’égard d’un donneur d’ordre. Le champ de non-salariat couvre une variété de statuts et d’activités : des professions libérales (architectes, médecins, psychologues, formateurs indépendants, experts-comptables…) ou assimilées (consultants, rédacteurs, graphistes…), aux exploitants agricoles, en passant par artisans, commerçants et les dirigeants de sociétés.

Derrière cette diversité se cachent d’importantes disparités de revenus et de patrimoine qui ne sont pas sans incidence sur les attentes de ces populations en matière de placements et sur leurs besoins en termes de protection sociale.

Au sommaire de cette étude :

- Une appétence pour l’épargne élevée chez les non-salariés

- Héritage et donation, des aspirations différentes selon la nature de l’activité exercée par les non-salariés

- Vers une convergence du jugement porté sur le système de retraite ?

- L’épargne retraite, une ardente nécessité quand c’est possible !

- report de l’âge de départ, les indépendants, pas contre

Les Français et leur épargne en période de crise : Effets d’inflation, d’encaisse, de précaution, de vieillissement

Comment se comportent les ménages durant les périodes de forte inflation en matière d’épargne ? Face à l’érosion de la valeur du patrimoine, sont-ils, par effet Pigou, tentés d’épargner plus ou sont-ils au contraire contraints de puiser dans leur épargne pour maintenir leur niveau de vie ? L’inflation par son aspect anxiogène favorise-t-elle l’épargne de précaution au détriment de l’épargne longue ? La peur, le vieillissement de la population et l’évolution des revenus ont-ils plus d’influence sur le comportement des épargnants que l’inflation ? Pour apporter des réponses à ces interrogations, le Cercle de l’Épargne a étudié les comportements des ménages lors des précédentes vagues d’inflation.

Au sommaire de cette étude :

- Onze crises depuis 1968

- Épargne et inflation, un couple incertain

- L’épargne et la consommation

- Les crises économiques et financières

- Taux d’épargne et chômage

- L’épargne et l’endettement immobilier des ménages

- Le vieillissement de la population

- Le Livret A et l’inflation

- L’assurance vie et l’inflation

- L’inflation, les rendements et l’épargne, pas de lois intangibles

- La protection de l’épargne face à l’inflation

Les Français et leur patrimoine

La crise sanitaire a provoqué une forte progression du taux d’épargne des ménages. Ces derniers ont, selon la Banque de France, mis de côté environ 170 milliards d’euros de plus qu’en temps normal entre 2020 et 2021. Cette épargne covid a été placée essentiellement sur des produits de court terme quand elle n’a pas été laissée sur les comptes courants. À la différence des crises précédentes, celle-ci n’a pas donné lieu à une sortie des ménages du marché « actions ». Ces derniers ont même été opportunistes, réalisant des achats durant la brève période de baisse des cours entre le mois de mars et de mai 2020. Dans ce contexte, l’épidémie de covid-19 a, comme le souligne l’INSEE, dans une note publiée le 3 mai dernier, changé le panorama de l’épargne française.

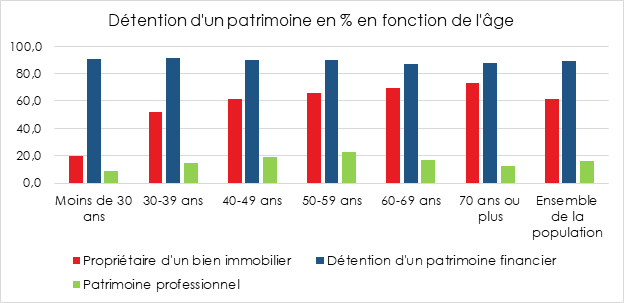

Au début de l’année 2021, selon l’INSEE, 93,3 % des ménages vivant en France hors Mayotte possédaient au moins un actif financier (autre qu’un compte-chèques), immobilier ou professionnel. 89,2 % détenaient des produits financiers, 61,2 % sont propriétaires d’un bien immobilier et 16,2 % disposent d’actifs professionnels. 12,6 % des ménages possèdent les trois à la fois et 57,6 % à la fois du patrimoine financier et immobilier.

Depuis 2018, la stabilité prédomine en ce qui concerne la possession des différents éléments constituant le patrimoine. La crise n’a pas, malgré, la forte hausse du taux d’épargne, modifié la composition du patrimoine. Les ménages n’ont pas décidé d’ouvrir de nouveaux produits. Ils ont privilégié les placements qu’ils possédaient.

Parmi les produits financiers, 7,8 % des ménages possédaient, en 2021, un portefeuille diversifié, comprenant au moins un livret d’épargne, un produit d’épargne logement, des valeurs mobilières, et un produit d’épargne retraite ou d’assurance vie. À l’opposé, 11,3 % des ménages ne détiennent aucun de ces produits financiers.

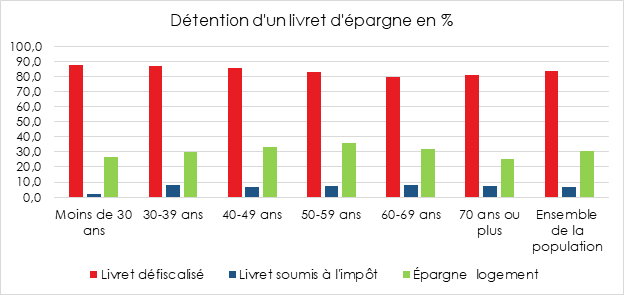

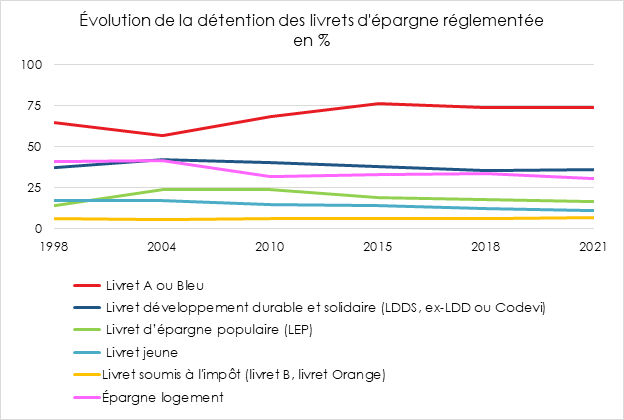

Les livrets d’épargne présents dans la quasi-totalité des foyers français

Sans surprise, les livrets d’épargne restent, en 2021, les produits les plus diffusés. 83,9 % des ménages déclarent en posséder au moins un. Près des trois quarts (73,5 %) des ménages disposent d’un Livret A ou d’un Livret Bleu. 35,9 % des ménages détiennent un Livret de développement durable et solidaire (LDDS), 16,4 % un livret d’épargne populaire (LEP) et 10,9 % un livret jeune.

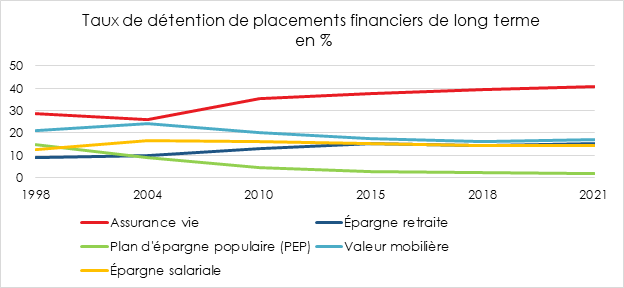

L’assurance vie, un placement de plus en plus diffusé

L’assurance vie, premier produit en volume, est le deuxième placement financier le plus diffusé en France. 40,5 % des ménages possèdent au moins un contrat. Ce ratio a augmenté de 1,3 point depuis début 2018. Il a progressé de 5,5 points depuis 2010. Sur ces huit dernières années, la croissance de l’assurance vie est portée par les contrats multisupports. En 2021, ils représentent 41 % des contrats d’assurance vie, contre 33 % en 2015. 17 % des ménages possèdent désormais un tel contrat.

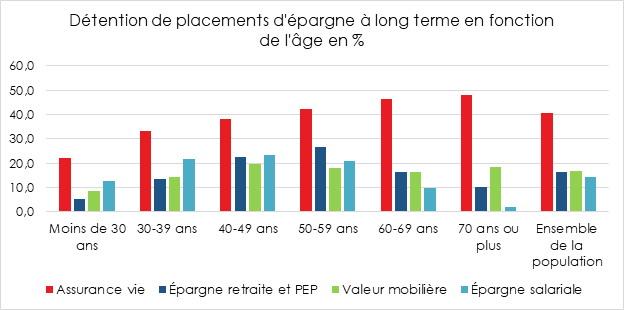

L’assurance vie est le placement privilégié par les plus de 50 ans. Son taux de possession augmente avec l’âge. Il est de 48,2 % pour les ménages dont la personne de référence a 70 ans, contre 22,1 % parmi les moins de 30 ans.

L’épargne retraite en hausse constante

Début 2021, 16,4 % des ménages détiennent un produit d’épargne retraite (plan d’épargne populaire − PEP – compris). Ce ratio a augmenté de 0,9 point depuis 2018. Cette augmentation s’explique par la progression des produits de retraite surcomplémentaire proposés par les employeurs et détenus par 6,9 % des ménages (+0,7 point depuis 2018), et par celle des produits d’épargne retraite individuels détenus par 5,7 % des ménages (+1,3 point depuis 2018).

L’épargne logement, en déclin confirmé

Début 2021, 30,4 % des ménages détiennent un produit d’épargne logement (Compte Épargne Logement − CEL − ou Plan d’Épargne Logement − PEL). Parmi eux, 58,9 % ne détiennent qu’un PEL, 18,6 % uniquement un CEL et 22,4 % ont les deux produits. En raison de sa faible rémunération et de sa fiscalisation, l’épargne logement est en baisse. La détention de CEL diminue de manière constante depuis 2010 (-4,3 points), alors que celle de PEL, en hausse entre 2010 et 2018 (+4,6 points), marque le pas entre 2018 et 2021 (-2,8 points). En 2018, les nouveaux PEL sont soumis au Prélèvement Forfaitaire Unique et le taux de rémunération a été fixé à 1 %.

Les jeunes qui étaient dans le passé des souscripteurs importants du PEL délaissent ce produit. Depuis 2018, son taux de détention a diminué de 9,6 points pour les ménages dont la personne de référence a moins de 30 ans.

Près de 17 % des ménages français ont des valeurs mobilières

Début 2021, 16,7 % des ménages détiennent des valeurs mobilières sur un compte titres. Après le repli important imputable à la crise financière et économique de 2008, leur détention est stable depuis 2015. La propension à détenir ces valeurs risquées est fonction du revenu et du niveau de patrimoine. Il varie selon la catégorie socioprofessionnelle. Les ménages dont la personne de référence est agriculteur, cadre ou profession libérale sont ceux qui possèdent le plus souvent des valeurs mobilières (autour de 30 %, voire plus de 40 % pour les agriculteurs). Moins de 10 % des ménages dont la personne de référence est ouvrière ou employée en détiennent.

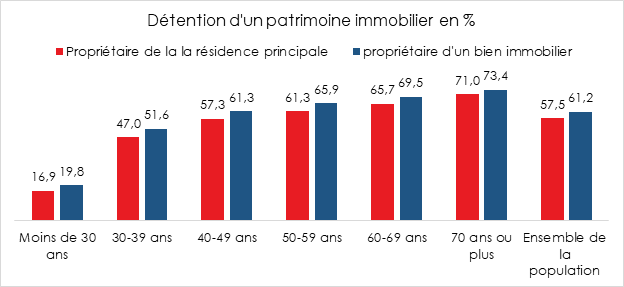

Le patrimoine immobilier présent chez deux ménages sur trois

Début 2021, 61,2 % des ménages possèdent un patrimoine immobilier. Cette part est stable depuis dix ans. 57,5 % des ménages sont propriétaires de leur résidence principale et 19,2 % possèdent un autre logement (résidence secondaire, logement vacant, loué ou mis à disposition gratuitement). La détention d’autres logements augmente légèrement depuis 2018 (+0,9 point), surtout du fait des résidences secondaires. La détention de la résidence principale baisse légèrement, -0,5 point.

La possession d’un bien immobilier augmente avec l’âge. 19,8 % des ménages dont la personne de référence a moins de 30 ans sont propriétaires, contre 73,4 % des ménages de 70 ans ou plus. Entre 2010 et 2018 les écarts s’étaient resserrés : favorisé par un meilleur accès au crédit, le taux de détention avait progressé de 5 points pour l’ensemble des ménages dont la personne de référence avait moins de 40 ans, alors qu’il avait diminué pour leurs aînés. À l’inverse, depuis 2018, la détention immobilière baisse de 2,4 points chez les moins de 30 ans et de 3,8 points pour les trentenaires. L’augmentation des prix explique la difficulté pour les primo-accédants d’acquérir un bien immobilier, alors qu’elle est plutôt stable chez les ménages plus âgés.

Depuis 2010, la détention immobilière a diminué de 7,3 points pour les ménages dont la personne de référence a entre 50 et 59 ans et de 6,2 points pour les sexagénaires. Ces diminutions pourraient traduire un accès à la propriété plus difficile pour les générations nées au tournant des années 1960, mais aussi résulter d’une « désaccumulation » au moment du passage à la retraite. Les plus touchés sont les retraités, en particulier les anciens salariés non-cadres (-6 points), et les inactifs n’ayant jamais travaillé (-7,7 points).

Le patrimoine professionnel, la spécificité des TNS

Fort logiquement, les indépendants et les agriculteurs détiennent davantage de patrimoine professionnel. Début 2021, 16,2 % des ménages détiennent un patrimoine professionnel. Plus de 75 % des ménages dont la personne de référence ou le conjoint est indépendant en activité (soit 11 % de la population) en possèdent et 97,1 % des agriculteurs.

A lire dans le Mensuel de l’Épargne de la Retraite et de la Prévoyance de mai 2022

Les équations démographiques des régimes de retraite

L’équilibre des régimes de retraite dépend de plusieurs facteurs démographiques, la natalité, la fécondité, la mortalité, l’espérance de vie et l’immigration. Ces facteurs fluctuent au fil du temps conduisant le Conseil d’Orientation des Retraites et l’INSEE à ajuster régulièrement leurs prévisions.

La reprise de la baisse de la fécondité

Depuis huit ans, la fécondité baisse, en France, tout en restant supérieure à la moyenne européenne. Ce recul, associé à un nombre de femmes en âge de procréer, influe sur le nombre de naissances et sur le renouvellement des générations et donc sur l’équilibre des régimes de retraite.

Entre 1995 et 2010, la France avait bénéficié d’un regain de natalité grâce à une remontée du taux de fécondité qui a compensé alors la baisse du nombre de femmes en âge de procréer. Cette augmentation était liée à un plus grand nombre de naissances tardives. Ce phénomène s’étant régularisé, à partir de 2014, le nombre de naissance a diminué à nouveau.

L’indice conjoncturel de fécondité est passé de 2,00 en 2014 à 1,83 en 2021, demeurant toutefois encore nettement supérieur à son niveau de 1994 (1,68). Cette diminution devrait conduire le Conseil d’Orientation des Retraites à revoir, dans son rapport 2022, ses hypothèses démographiques. Le COR avait ciblé un taux de 1,95 en 2016. Il était déjà supérieur à celui retenu par l’INSEE dans le cadre de son scénario central des projections démographiques 2021-2070 (1,80). Cette cible serait atteinte dès 2023. Le COR pourrait donc retenir ce taux.

L’âge moyen à la maternité était de 30,9 ans en 2021. Les projections démographiques reposent sur l’hypothèse d’un âge moyen à la maternité qui continuerait d’augmenter jusqu’à 33 ans avant de se stabiliser en 2052.

Un solde migratoire maintenu autour de 70 000 par an

Sans apport extérieur, la population active est amenée à baisser dans les prochaines années. Les travailleurs immigrés acquittent des cotisations contribuant à l’équilibre des régimes de retraite. Plus jeunes que la moyenne de la population active, ils sont des contributeurs nets aux régimes de retraite. En raison de carrière partielle en France, le montant des pensions qui leur sont allouées quand ils liquident leurs droits à la retraite est plus faible que celui de la moyenne des pensionnés.

Le solde migratoire est la différence entre le nombre de personnes qui sont entrées sur le territoire et le nombre de personnes qui en sont sorties au cours d’une année. Ce solde, qui était de l’ordre de +100 000 personnes par an entre 2001 et 2006, a diminué depuis. Il s’est élevé, selon l’INSEE, en moyenne à +74 500 entre 2008 et 2018 (dernière année connue). L’hypothèse centrale pour le solde migratoire dans les projections démographiques 2021-2070 a été maintenue à +70 000. Le COR retient pour sa part, au niveau des variantes, des hypothèses à +20 000 et à +120 000.

Une moindre espérance de vie à 60 et à 65 ans avec la survenue de la pandémie

L’espérance de vie instantanée à 60 ans, en France, a augmenté de 1945 à 2015. Elle a baissé en 2015 en raison de conditions épidémiologiques (grippe) et météorologiques peu favorables qui ont provoqué davantage de décès que prévu aux âges élevés. Entre 2015 et 2019, l’espérance de vie à 60 ans a à nouveau augmenté, mais à un rythme plus faible qu’auparavant. Avant 2014, l’espérance de vie à 60 ans progressait de 1,5 an à 2 ans par décennie. Entre 2014 et 2019, le rythme des gains d’espérance de vie à 60 ans est de 0,1 année en cinq ans pour les femmes et 0,3 année en cinq ans pour les hommes. En prolongeant cette tendance, cela reviendrait à seulement 0,2 an par décennie chez les femmes et 0,6 an par décennie chez les hommes. Si la tendance à la poursuite des progrès d’espérance de vie n’est pas remise en cause sur longue période, le ralentissement des gains d’espérance de vie observé depuis 2014 a conduit l’INSEE à réviser à la baisse ses prévisions sur l’espérance de vie projetée par rapport aux précédentes projections. L’épidémie de Covid ne fait qu’accentuer la tendance de ces dernières années avec une nouvelle diminution de l’espérance de vie en 2020. Même si cet épisode épidémiologique devait s’atténuer, il devrait laisser quelques traces sur l’évolution de la démographie française.

D’après le scénario central du dernier exercice de projections démographiques 2021-2070, l’INSEE prévoyait que l’espérance de vie à 60 ans atteindrait 29,2 ans en 2040 et 31,3 ans en 2070 pour les femmes et 25,6 ans en 2040 et 29,3 ans en 2070 pour les hommes. Par rapport au scénario central de 2016, l’écart est de -2,2 ans pour les femmes en 2070 et de -1,7 an pour les hommes. Par rapport au scénario bas de 2016 que le COR avait retenu dans son dernier exercice de projection, l’écart est nul en 2040 et légèrement plus favorable à l’horizon 2070 : +0,2 an pour les femmes et +0,6 an pour les hommes.

D’après les projections démographiques 2021-2070, l’espérance de vie instantanée à 65 ans connaît une évolution comparable. À l’horizon 2070, cette hypothèse conduirait à une espérance de vie instantanée à 65 ans de 26,7 ans pour les femmes et 24,8 ans pour les hommes. Par rapport au scénario bas de 2016 que le COR avait retenu dans son dernier exercice de projection, l’écart est pratiquement nul en 2040 et légèrement plus favorable à l’horizon 2070 : +0,3 an pour les femmes et +0,6 an pour les hommes.

Les effets de l’épidémie sur la démographie française

Avec l’épidémie de Covid-19, le nombre de décès a augmenté fortement en 2020 et au premier semestre 2021. La hausse a été de +9,1 % en 2020 et de +7,3 % au premier semestre 2021 par rapport aux périodes équivalentes de 2019. En 2021, 661 136 personnes sont décédées en France (-1,2 % par rapport à 2020, mais +7,8 % par rapport 2019, soit +47 680 décès).

En 2020, les risques de décéder ont augmenté dès 35 ans pour les hommes et 55 ans pour les femmes, tandis que la mortalité des plus jeunes, surtout celle des hommes, a baissé en lien avec la baisse des accidents de la route et des comportements à risques liés au travail ou au sport durant les périodes de confinement.

La hausse des décès a concerné plus spécifiquement les personnes âgées de plus de 65 ans tout particulièrement pour les hommes. Pour les personnes âgées de 85 ans ou plus, le nombre de décès est en repli en 2021. L’épidémie a provoqué une hausse de la mortalité par anticipation, des personnes fragiles sont décédées plus rapidement, ce qui devrait, dans les années à venir, provoquer un effet ressaut avec une moindre mortalité.

En 2021, malgré la persistance de l’épidémie, l’espérance de vie à la naissance a repris sa course en avant. L’espérance de vie à la naissance est de 85,4 ans pour les femmes et de 79,3 ans pour les hommes. Les femmes gagnent 0,3 an d’espérance de vie par rapport à 2020 et les hommes 0,2 an. Du fait de sa forte baisse en 2020 (-0,5 an pour les femmes, -0,6 an pour les hommes), l’espérance de vie ne retrouve pas cependant son niveau d’avant la pandémie (85,6 ans pour les femmes en 2019 et 79,7 ans pour les hommes).

L’épidémie avait, par son caractère anxiogène, provoqué une forte chute de la natalité en 2020. En 2021, 738 000 bébés sont nés en France, soit 3 000 de plus qu’en 2020. La chute du nombre de naissances en début d’année, neuf mois après le premier confinement du printemps 2020, a été compensée par une hausse postérieure. Cette remontée met ainsi fin à la baisse du nombre de naissances observée chaque année entre 2015 et 2020.

L’augmentation de la mortalité depuis le début de la crise sanitaire ne modifie pas en profondeur la problématique des régimes de retraite. Le nombre de retraités est certes légèrement moins élevé que prévu, mais cela ne joue qu’à la marge. La baisse des naissances et de la fécondité aura des incidences sur les équilibres des régimes de retraite d’ici une vingtaine d’années quand celle du solde migratoire se fait ressentir immédiatement.

A lire dans le Mensuel de l’Épargne de la Retraite et de la Prévoyance de mai 2022

17 millions de pensionnés

Le nombre de pensionnés des régimes de retraite résidents en France ou à l’étranger avoisine, en 2020, les 17 millions.

Selon le service des statistiques du ministère des Solidarités et des Santé, 16,9 millions de personnes ont, en effet, touché au moins une pension de droit direct (hors réversion) d’un régime français de retraite. Leur nombre a augmenté de 1,2 % par rapport à fin 2019.

Parmi les retraités d’un régime de base, 83 %, soit 14,1 millions de retraités, perçoivent une pension de droit direct de la Caisse Nationale d’Assurance Vieillesse. 12,0 millions reçoivent une pension complémentaire du régime unifié des salariés Agirc-Arrco. Tous régimes confondus, 716 000 retraités ont liquidé un premier droit direct à la retraite en 2020.

Fin 2020, 4,3 millions de personnes bénéficient d’une pension de retraite de droit dérivé (aussi appelée « pension de réversion »). Pour un million de ces bénéficiaires, cette pension de réversion constitue leur unique pension de retraite – certains d’entre eux peuvent avoir des droits directs de retraite, mais ils n’ont pas encore liquidé leur pension. Les femmes, plus souvent veuves, représentent 88 % des bénéficiaires d’une pension de droit dérivé. Le régime général verse 2,8 millions de pensions de droit dérivé et l’Agirc-Arrco 3 millions.

La pension moyenne s’élève à 1 509 euros en France

Fin 2020, le montant mensuel moyen brut de la pension de droit direct des retraités résidant en France, après la prise en compte de l’éventuelle majoration pour trois enfants ou plus, s’élève à 1 509 euros (soit 1 400 euros nets des prélèvements sociaux). Pour l’ensemble des retraités des régimes français, y compris ceux résidant à l’étranger, ce montant est de 1 444 euros bruts. Les femmes résidant en France ont une pension de droit direct (y compris l’éventuelle majoration pour trois enfants ou plus) inférieure de 40 % à celle des hommes.

Le montant moyen de pension a diminué de 0,7 % en euros constants depuis 2015, en raison notamment de revalorisations ponctuellement inférieures à l’inflation sur la période dans certains régimes.

En 2020, la pension brute moyenne a progressé de 0,3 % en euros courants et de 0,4 % en euros constants par rapport à 2019, car les prix à la consommation sont restés quasi stables entre la fin 2019 et la fin 2020. Cette évolution reflète la revalorisation différenciée des retraites de base (les pensions ont été revalorisées de 1,0 % au 1er janvier pour les retraités dont la pension tous régimes est inférieure à 2 000 euros bruts par mois, et de 0,3 % pour les retraités dont la pension tous régimes est supérieure à ce seuil) et l’absence de revalorisation des retraites complémentaires Agirc-Arrco. La pension nette moyenne augmente également, de 0,5 % en euros constants entre fin 2019 et fin 2020.

62 ans et 4 mois, l’âge moyen de départ à la retraite

Depuis la réforme des retraites de 2010 fixant l’âge légal à 62 ans, l’âge de départ à la retraite a augmenté de 1 an et 9 mois. Fin 2020, l’âge conjoncturel de départ à la retraite s’élève à 62 ans et 4 mois pour les retraités de droit direct résidant en France. Les femmes liquident leurs droits à la retraite en moyenne 7 mois après les hommes en 2020. Elles prennent leur retraite en moyenne à 62 ans et 7 mois, contre 62 ans pour les hommes. L’écart se réduit toutefois progressivement au fil des générations. Les femmes, du fait de périodes non travaillées, sont contraintes de poursuivre leurs activités afin d’obtenir le nombre de trimestres suffisants ou atteindre 67 ans, âge à partir duquel la retraite est accordée à taux plein sans référence aux trimestres.

A lire dans le Mensuel de l’Épargne de la Retraite et de la Prévoyance de mai 2022

Réforme des retraites, le débat sans fin