L’édito de Jean-Pierre Thomas, Président du Cercle de l’Epargne : une nouvelle ère commence !

La remontée des taux devient une réalité marquant la fin d’une période de 20 ans. Le retour de l’inflation conduit les banques centrales à relever leurs taux directeurs. Elles mettent ainsi un terme à leur politique monétaire ultra-accommodante appelée également non-conventionnelle. Cette politique avait vocation à être temporaire ; or de crise en crise, elle a eu tendance à s’installer au point que son abandon surprend voire désoriente les acteurs économiques. Durant des années, la pratique des taux nuls ou négatifs était jugée anormale, voire antiéconomique. Instituée afin de relancer l’inflation, ses résultats furent incertains, cette dernière n’étant revenue que par la survenue de chocs d’offre. En revanche, les taux nuls ont provoqué une envolée des prix de l’immobilier et de la valeur des actions. Ils ont accru ainsi les inégalités patrimoniales et rendu difficile l’accès à la propriété pour les primo-accédants. La hausse des taux mise en œuvre par les différentes banques centrales reste mesurée au regard de la vague inflationniste. Ainsi, en valeur réelle, les taux en vigueur demeurent nettement en territoire négatif. Les épargnants ayant opté pour les produits de taux, après avoir été pénalisés par la politique monétaire accommodante, le sont désormais par l’inflation.

L’argent bon marché et abondant arrive peut-être à son terme. Un nouveau cycle semble s’engager. Les besoins de financement augmentent fortement. La transition énergétique, la digitalisation, la relocalisation de certaines activités supposent la mobilisation d’importants capitaux. Avec le vieillissement de la population, le taux d’épargne pourrait baisser, les retraités étant censés puiser dans leur épargne pour maintenir leur pouvoir d’achat. Les États endettés ont également des besoins financiers en hausse. Si la demande de capitaux est en hausse et les capacités d’épargne sont en baisse, à terme, les taux d’intérêt ne peuvent qu’augmenter. En matière financière, un cycle chasse l’autre. Après une période de faibles taux et de valorisation de certains actifs, pourrait suivre une phase de taux plus élevés avec une correction sur les marchés notamment immobiliers. Face à ce changement de climat, les épargnants devront être mobiles, réactifs et opter pour la diversification. Le non-coté, moins tributaire des variations de marché, devrait constituer une source de rendements tout comme les actions des entreprises versant des dividendes importants.

Le changement de cap monétaire est craint, car il remet en cause certaines certitudes et oblige à redéfinir sa politique d’allocation d’actifs. C’est aussi une opportunité pour redynamiser son portefeuille et pour rechercher des sources de rendements plus profitables pour l’économie.

Jean-Pierre Thomas

Assurance-vie : peut-on vous empêcher de retirer votre argent ?

Cité dans Money Vox, Philippe Crevel estime que pour le moment, il n’y a aucun début de risque de sortie massive sur l’assurance vie.

Réforme des retraites dans le flou : faut-il craindre un loup ?

Interrogé sur Planet.fr, Philippe Crevel explique que la réforme souhaitée par Emmanuel Macron repose sur deux piliers, “Le report progressif de l’âge légal de départ à la retraite, bien sûr, mais surtout la suppression des régimes spéciaux”. Reste à savoir si tout ceci sera seulement possible…

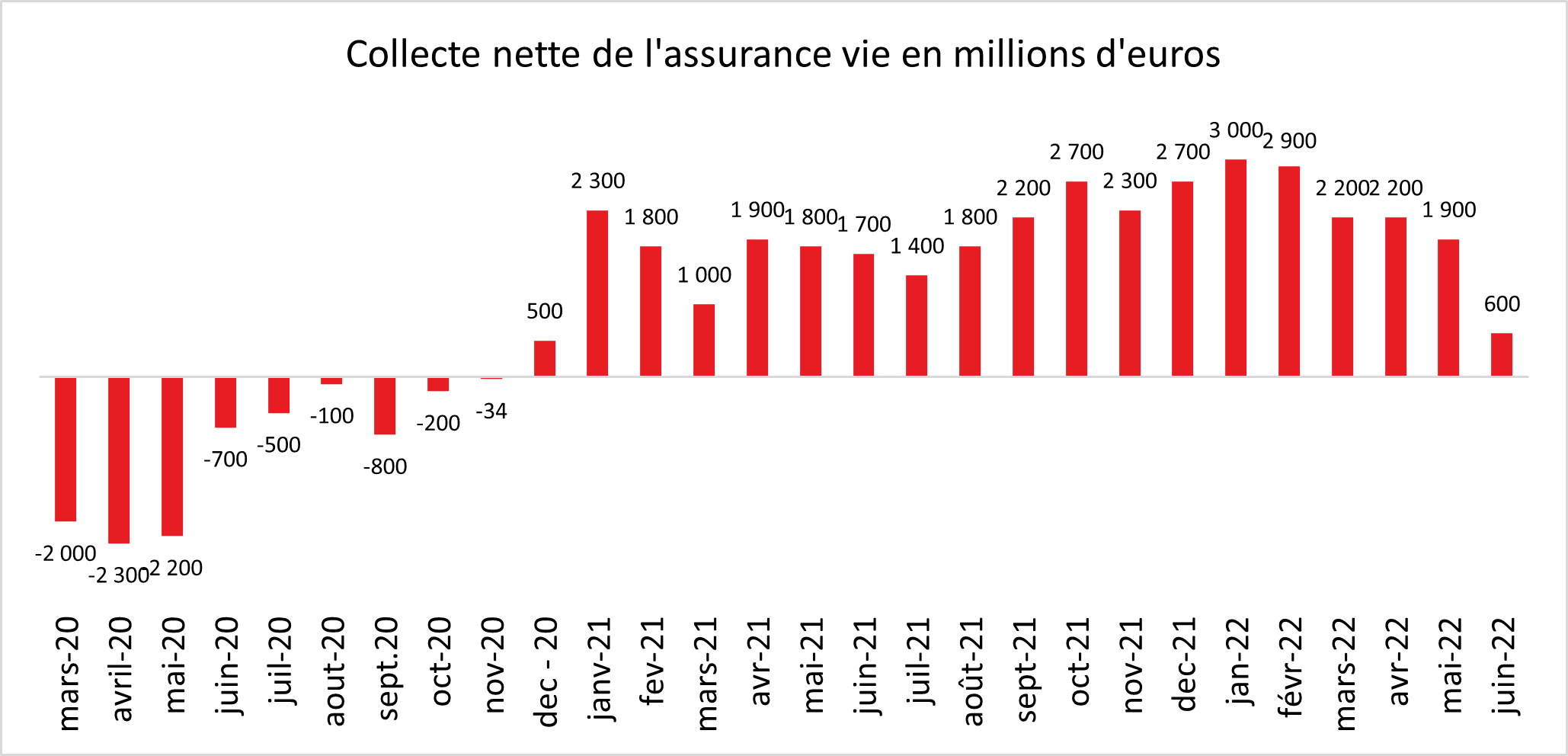

Coup d’arrêt en juin pour l’assurance vie

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie – juin 2022

Coup d’arrêt en juin pour l’assurance vie

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En juin, la collecte nette de l’assurance vie progresse de +0,6 milliard d’euros, contre 1,9 milliard d’euros au mois de mai et 2,2 milliards d’euros en avril. La collecte du mois de juin est la plus faible enregistrée depuis le mois de décembre 2020. L’année dernière, en juin 2021, la collecte nette avait atteint 1,7 milliard d’euros. Elle a été de +3,2 milliards d’euros en unités de compte (UC) et à de -2,6 milliards d’euros en fonds euros. L’encours des contrats d’assurance vie s’établit à 1 821 milliards d’euros à fin juin.

Juin est, pour l’assurance vie, un mois moyen. Lors de ces dix dernières années, trois décollectes ont été enregistrées, en 2012, 2013 et 2020. Hors décollecte, la collecte nette moyenne se situe autour de 1,7 milliard d’euros.

Une rupture en juin 2022

Le mois de juin 2022 marque donc une réelle rupture, sachant que depuis août 2021, la collecte nette moyenne était supérieure à 2 milliards d’euros. La dégradation du contexte économique a amené les ménages à privilégier l’épargne de précaution et notamment le Livret A dont le taux a été et sera à nouveau réévalué. Le rendement des fonds euros est en valeur réelle négatif. En prenant en compte les prélèvements obligatoires, il est inférieur à celui du Livret A et du LDDS. Cette situation sans précédent explique, sans nul doute, la décollecte enregistrée sur les fonds euros. Malgré la baisse des cours des actions, la collecte demeure positive pour les unités de compte. Les épargnants continuent à placer leur épargne en partie sur les marchés financiers et à accepter une prise de risque accrue.

Au mois de juin 2022, les cotisations en assurance vie se sont élevées à 11,9 milliards d’euros, en baisse de -1,4 milliard d’euros par rapport à juin 2021. Elles diminuent de -1,0 milliard d’euros sur les supports en euros, à 6,9 milliards d’euros, et de -0,4 milliard d’euros en unités de compte (UC), à 5,0 milliards d’euros. La part des cotisations en unités de compte reste néanmoins élevée à 42 % en juin. Les prestations sont également en baisse sur le mois par rapport à l’année dernière, à 11,3 milliards d’euros (-0,7 milliard d’euros par rapport à juin 2021).

Malgré tout un bon premier semestre 2022

Sur les six premiers mois de l’année 2022, les cotisations en assurance vie ont 76,4 milliards d’euros (+0,7 milliard d’euros par rapport au 1er semestre 2021. La part des cotisations en UC s’établit à 41 % sur le 1er semestre, à comparer à 39 % pour l’ensemble de l’année 2021. Le montant global des prestations a été de 64,3 milliards d’euros (-1,1 milliard d’euros par rapport au 1er semestre 2021).

Pour le 1er semestre, la collecte nette s’établit à +12,1 milliards d’euros, supérieure de +1,8 milliard d’euros à celle des 6 premiers mois de l’année 2021. Elle a été de +20,9 milliards d’euros pour les UC et de -8,8 milliards d’euros pour les fonds euros.

Livret A, LDDS, LEP… Ce que rapporte l’épargne réglementée au 1er août 2022

Cité dans Le Particulier, le Directeur du Cercle de l’Épargne estime que «le Livret A demeure la valeur refuge par excellence pour les 54,9 millions de Français qui en ont un».

19 milliards de plus sur les Livret A et LDDS au premier semestre

Retour sur la collecte de l’épargne réglementée au premier semestre 2022 dans cet article qui cite le Directeur du Cercle de l’Epargne.

Assurance vie, Livret A, crédit : les conséquences des annonces de la BCE

Plusieurs fois cité dans cet article, le directeur du Cercle de l’Épargne estime que “l’épargnant est rarement gagnant en période d’inflation”.

Le livret A toujours plébiscité au premier semestre

Cet article consacré au Livret A cite le Cercle de l’Épargne. Reprenant l’analyse du Directeur du Cercle de l’Epargne, il relève notamment que le rendement réel de ce produit populaire demeure négatif malgré la hausse à venir.

Assurance vie : peut-on craindre un blocage des retraits ?

Dans Money Vox, Philippe Crevel interrogé sur un risque de blocage des retraits se montre rassurant. Il estime ainsi que « pour le moment il n’y a aucun début de risque. On ne voit pas de sorties massives. » Il considère en outre qu’ « il n’y a pas d’indices qui laisseraient penser qu’il y a un problème sur le marché de l’assurance vie ».

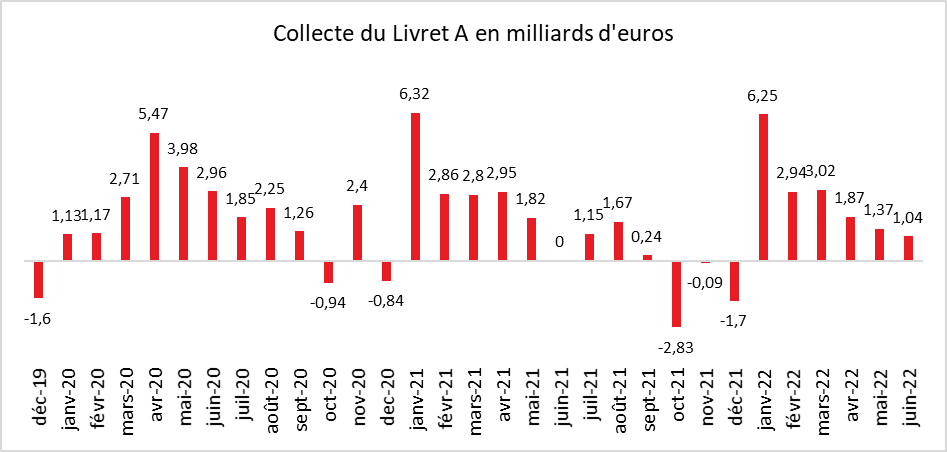

Encore un semestre en or pour le Livret A

Paris, le 21 juillet 2022

COMMUNIQUÉ DE PRESSE

Résultats Livret A – Juin 2022 et premier semestre

Encore un semestre en or pour le Livret A

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Pour le premier semestre, la collecte du Livret A a atteint 16,5 milliards d’euros, soit un montant comparable à celui de la période équivalente de 2021 (16,74 milliards d’euros) qui avait été marquée par le troisième confinement. La collecte 2022 a été dopée par l’augmentation du taux de 0,5 à 1 % intervenue le 1er février et par le contexte économique anxiogène. Les ménages ont continué à placer une partie de leurs liquidités sur le Livret A malgré l’inflation voire à cause de l’inflation. Ils mettent de l’argent de côté afin de se constituer un matelas de précaution. La crainte d’une dégradation de la situation économique les conduit au maintien d’un effort important d’épargne. Ils renforcent leur épargne de précaution par crainte et aussi pour pouvoir réaliser des achats qui, à terme, coûteront plus chers.

Malgré son rendement réel négatif, le Livret A demeure donc la valeur refuge par excellence pour les 54,9 millions de Français qui en ont un. Ces derniers mois, les ménages ont privilégié la sécurité, la liquidité et le zéro fiscalité du Livret A sur le rendement. L’absence de placements associant sécurité et rendement les conduit également à opter pour le Livret A. Il convient également de souligner que les ménages continuent à maintenir un niveau inédit de liquidités sur leurs comptes courants, plus de 520 milliards d’euros, soit plus de 17 000 euros par ménage.

Au mois de juin, la collecte du Livret A a été de 1,04 milliard d’euros en légère diminution par rapport à celle du mois de mai (1,7 milliard d’euros) mais supérieure à celle de juin 2021 (où elle avait été nulle). La hausse du taux intervenue au 1er février dernier continue à se faire sentir mais son effet se réduit. L’annonce du passage de 1 à 2 % au 1er août devrait conduire à une reprise de la collecte entre les mois de juillet et septembre même si traditionnellement le second semestre connaît un ou plusieurs mois de décollecte en lien avec les vacances, les achats de rentrée scolaire ou ceux de la fin d’année.

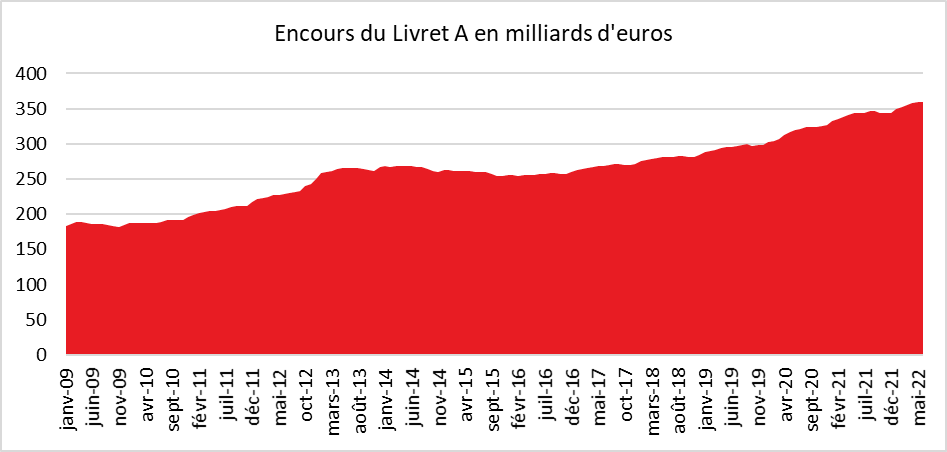

En juin, l’encours du Livret A a battu un nouveau record à 359,8 milliards d’euros, contre 298,6 milliards d’euros en décembre 2019. Il a depuis le début de la crise sanitaire progressé de 20 %.

Le Livret de Développement Durable et Solidaire a également enregistré une collecte positive en juin de 250 millions d’euros euros portant son encours à 128,9 milliards d’euros, nouveau record pour ce placement. Sur les six premiers mois de l’année, la collecte a été de 2,57 milliards d’euros.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

SIMULATEUR. Livret A à 2%: calculez le rendement réel de votre épargne à partir du 1er août

Cet article consacré au relèvement du Livret A cite le directeur du Cercle de l’Epargne. Dans l’AFP, Philippe Crevel estimait ainsi que 2% c’est mieux que 1 %, le taux en vigueur depuis le 1er février*. De plus, par rapport aux autres placements qui existent sur le marché, c’est pas mal, surtout que c’est sans frais, sans impôts et sans risque ».

Épargne et retraite : les besoins et attentes des ménages aisés

Cet article reprend l’étude réalisée par Sarah Le Gouez, secrétaire générale du Cercle de l’Epargne.

Livret A, LDDS, LEP : des taux en hausse, mais inférieurs à l’inflation

Cité dans Le Particulier, le directeur du Cercle de l’Épargne évoque notamment le coût du relèvement du taux du Livret A pour les banques et à la Caisse des Dépôts.

Épargne : un livret à 4,6 % pour lutter contre l’inflation

Philippe Crevel est cité dans cet article consacré au relèvement du Livret A et du LEP au 1er août prochain.

Quand le Livret A a-t-il vraiment été rentable pour les Français depuis sa création en 1818 ?

Le journal Ouest France s’interroge sur la rentabilité réelle du Livret A de sa création à nos jours. Citant le directeur du Cercle de l’Epargne qui avait publié une note sur ce produit à l’occasion de son bicentenaire, le journal retient ainsi que « la sécurité et la liquidité priment toujours sur le rendement. Cette priorité donnée aux deux premières valeurs est, en période de crise, traditionnelle ».

Livret d’épargne populaire : la nouvelle arme anti-inflation en 3 questions

Dans cet article au LEP, le produit d’épargne réglementée réservé aux revenus modestes, les Echos citent à plusieurs reprises le directeur du Cercle de l’Épargne. Après avoir rappelé le profil des potentiels bénéficiaires de ce placement, Philippe Crevel il évoque l’attractivité du produit et ses limites.

Livret A à 2 % : bonne ou mauvaise nouvelle ?

Philippe Crevel commente dans le Télégramme la hausse de la rémunération des produits d’épargne réglementée.

Livret A : le taux passera bien à 2% le 1er août, et celui de LEP atteindra 4,6%

Dans cet article consacré au relèvement des produits d’épargne réglementée, Philippe Crevel commente la forte hausse de la rémunération du LEP.

Le taux du Livret A passera à 2 % à partir du 1er août, annonce Bruno Le Maire

Dans les colonnes de Ouest France, Philippe Crevel commente la hausse annoncée du taux du Livret A. Selon lui cette hausse vise à attirer de nouveaux versements dans les semaines à venir, mais aussi pénaliser la consommation

.

Le Livret A à 2 % ?

COMMUNIQUÉ DE PRESSE

Le Livret A à 2 % au 1er août 2022

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

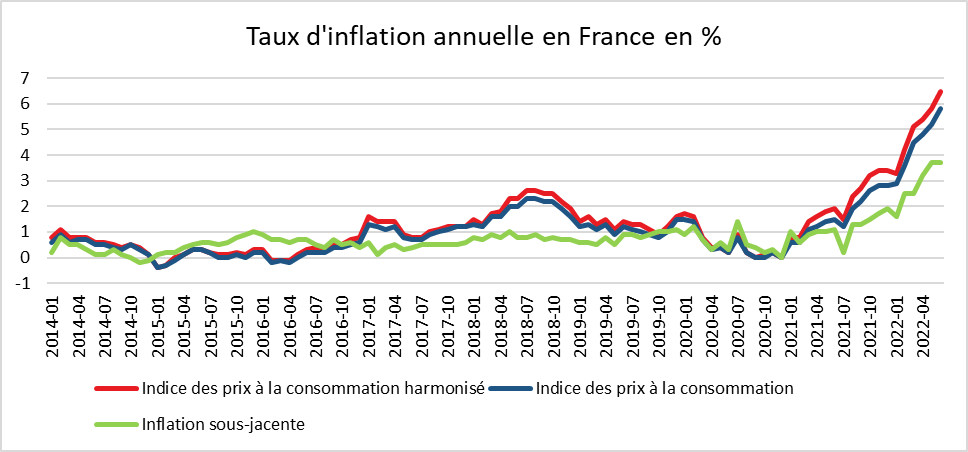

Avec la publication officielle de l’inflation du mois de juin, le gouverneur de la Banque de France a indiqué que le taux du Livret A devrait être de 2 %. En vertu de l’arrêté du 27 janvier 2021, le taux du Livret A est fixé par une formule que les pouvoirs publics doivent respecter. Juridiquement, le gouverneur doit donner son résultat au directeur général du Trésor qui doit procéder à la publication du nouveau taux au Journal Officiel.

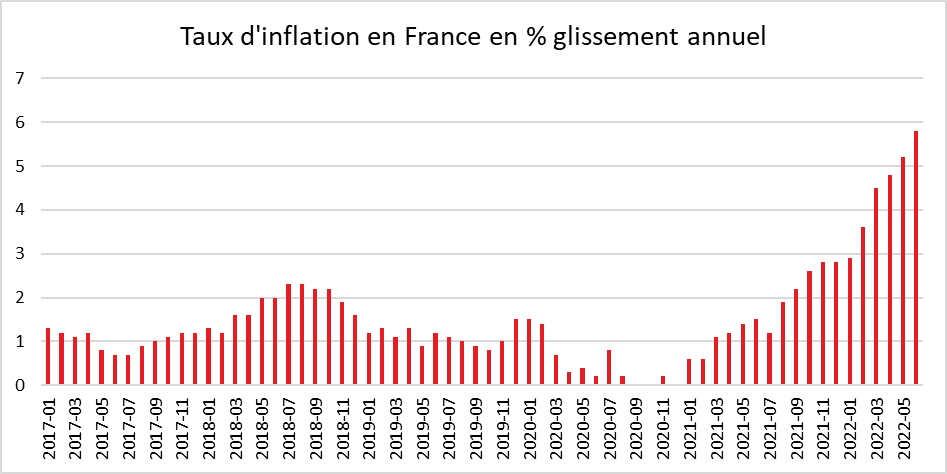

Le 13 juillet 2022, l’INSEE a confirmé que l’inflation avait atteint au mois de juin +0,7 % en juin et en rythme annuel, +5,8 % permettant de faire le calcul semestriel de l’inflation.

Doublement du Livret A au 1er août 2022

En vertu de l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementé, le taux des livrets A et des livrets de développement durable et solidaire est égal, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

a) La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée

(UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages ;

b) 0,5 %.

Sur le premier semestre 2022, le taux d’inflation moyen a été de 4,46 % en rythme annuel. Le taux moyen sur six mois de l’€STR a été -0,58. La moyenne de ces deux valeurs est de 1,94 % ce qui mettrait le taux du Livret A à 1,9 ou à 2 %.

| Taux du Livret A | |

| 22 mai 1818 | 5,00% |

| 1er janvier 1851 | 4,75% |

| 1er janvier 1881 | 3,50% |

| 1er janvier 1905 | 3,00% |

| 1er janvier 1916 | 3,50% |

| 1er janvier 1929 | 3,50% |

| 1er janvier 1946 | 1,50% |

| 1er janvier 1960 | 3,25% |

| 1er janvier 1966 | 3,00% |

| 1er janvier 1968 | 3,50% |

| 1er juin 1969 | 4,00% |

| 1er janvier 1970 | 4,25% |

| 1er janvier 1974 | 6,00% |

| 1er janvier 1975 | 7,50% |

| 1er janvier 1976 | 6,50% |

| 16 octobre 1981 | 8,50% |

| 1er août 1983 | 7,50% |

| 16 août 1984 | 6,50% |

| 1er juillet 1985 | 6,00% |

| 16 mai 1986 | 4,50% |

| 1er mars 1996 | 3,50% |

| 16 juin 1998 | 3,00% |

| 1er août 1999 | 2,25% |

| 1er juillet 2000 | 3,00% |

| 1er août 2003 | 2,25% |

| 1er août 2005 | 2,00% |

| 1er février 2006 | 2,25% |

| 1er août 2006 | 2,75% |

| 1er août 2007 | 3,00% |

| 1er février 2008 | 3,50% |

| 1er août 2008 | 4,00% |

| 1er février 2009 | 2,50% |

| 1er mai 2009 | 1,75% |

| 1er août 2009 | 1,25% |

| 1er août 2010 | 1,75% |

| 1er février 2011 | 2,00% |

| 1er août 2011 | 2,25% |

| 1er février 2013 | 1,75% |

| 1er août 2013 | 1,25% |

| 1er août 2014 | 1,00% |

| 1er août 2015 | 0,75% |

| 1er février 2020 | 0,50% |

| 1er février 2022 | 1,00 % |

| 1er août 2022 | 2 % |

Pour avoir un doublement du taux du Livret A, il faut remonter au début des années soixante. Depuis le début des années 1980, il n’y avait jamais eu de relèvement d’un point. Le plus important avait été réalisé le 1er juillet 2000 avec une hausse de 0,75 point.

Pour un épargnant ayant 10 000 euros sur son Livret A, le gain sera de 100 euros de plus, soit un total de 200 euros, l’inflation étant prévue pour l’ensemble de l’année 2022 à 5,5 % (prévision INSEE juin 2022), la perte réelle pour l’épargnant sera de 350 euros en euros constants.

Le relèvement d’un point du taux du Livret A coûtera pour ce seul produit 3,6 milliards d’euros aux banques et à la Caisse des Dépôts.

Compte tenu des règles de centralisation, le coût des banques sera de 1,44 milliard d’euros et de 2,16 milliards d’euros pour la Caisse des Dépôts. En diminuant la rentabilité de cette dernière, le relèvement du taux du Livret A réduit le montant des dividendes qu’elle verse à l’État son actionnaire.

L’augmentation du taux pourra se traduire par une hausse de taux pour les emprunts des bailleurs sociaux, des entreprises (à partir des ressources du LDDS) et des collectivités locales. À défaut de pouvoir jouer sur les taux, les banques pourraient accroître le montant des frais supportés par les clients.

L’augmentation du taux du Livret A devrait conduire à une augmentation de la collecte ce qui pénalise, en période d’inflation, la consommation. Ce phénomène a été constaté lors du relèvement intervenu au 1er février 2022. Depuis le début de l’année, la collecte du Livret A est dynamique avec plus de 15 milliards d’euros, l’encours du Livret A ayant battu un nouveau record fin mai avec 358,8 milliards d’euros.

Le taux du Livret A sera deux fois supérieur à celui du taux moyen net d’impôt des fonds euros, ce qui est sans précédent. Il sera nettement supérieur aux taux des livrets bancaires fiscalisés (0,09 % au mois de mai selon la Banque de France).

Le taux du Livret d’Épargne Populaire à 4,6 %

Le gouvernement a décidé de relever le taux du Livret d’Épargne Populaire à 4,6 %. Il faut remonter à 1998 pour avoir un taux du LEP comparable (4,5 %). Le LEP sera ainsi de loin le placement de court terme le mieux rémunéré permettant de compenser l’inflation. 7 millions de Français ont un LEP quand une vingtaine de millions pourraient potentiellement en ouvrir un.

| Taux du LEP | |

| 14-janv-83 | 8,50 % |

| 16-août-84 | 7,50 % |

| 1er juillet 1985 | 7,00 % |

| 16-mai-86 | 5,50 % |

| 1er mars 1996 | 4,75 % |

| 16-juin-98 | 4,75 % |

| 1er août 1999 | 4,00 % |

| 1er juillet 2000 | 4,25 % |

| 1er août 2003 | 4,25 % |

| 1er août 2004 | 3,25 % |

| 1er août 2005 | 3,00 % |

| 1er février 2006 | 3,25 % |

| 1er août 2006 | 3,75 % |

| 1er août 2007 | 4,00 % |

| 1er février 2008 | 4,25 % |

| 1er août 2008 | 4,50 % |

| 1er février 2009 | 3,00 % |

| 1er mai 2009 | 2,25 % |

| 1er août 2009 | 1,75 % |

| 1er août 2010 | 2,25 % |

| 1er février 2011 | 2,50 % |

| 1er août 2011 | 2,75 % |

| 1er août 2012 | 2,75 % |

| 1er février 2013 | 2,25 % |

| 1er août 2013 | 1,75 % |

| 1er août 2014 | 1,50 % |

| 1er août 2015 | 1,25 % |

| 1er février 2020 | 1,00 % |

| 1er février 2022 | 2,20 % |

| 1er août 2022 | 4,60 % |

Contacts presse :

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Le taux du livret A passe à 2 % en août, tandis que l’inflation atteint les 5,8 %

Philippe Crevel et le Cercle de l’Épargne sont cité dans cet article du Nouvel Observateur consacré à la hausse du Livret A et du LEP et leurs répercussions. Il précise que le LEP « sera ainsi de loin le placement de court terme le mieux rémunéré permettant de compenser l’inflation ».

Le taux du Livret A doublé à 2% au 1er août, celui du LEP flambe à 4,6%

Dans Money Vox, le directeur du Cercle de l’Épargne explique pourquoi le relèvement du taux du Livret A demeure insuffisante pour

Le taux du livret A va doubler début août

Cité dans le Huffington Post, le directeur du Cercle de l’Épargne considère que la hausse décidée pourrait attirer de nouveaux versements dans les semaines à venir, mais aussi “pénaliser la consommation”.

La hausse du taux du Livret A en huit questions

Appelé à commenter la hausse à venir du taux du Livret A, Philippe Crevel évoque dans les Echos les répercussions de cette mesure sur la hiérarchie des placements. « Un produit court et très liquide devient mieux rémunéré qu’un produit long : c’est très inhabituel », remarque ainsi le directeur du Cercle de l’Epargne.

Peut-on contourner le malus Agirc-Arrco sans avoir à travailler davantage ?

Dans les colonnes de Planet.fr, le Directeur du Cercle de l’Épargne est cité. Rappelant l’objectif de la mesure prise par le régime de retraite complémentaire, il explique que “L’option la plus simple pour la contourner consiste donc à… continuer à travailler”.

Impôts : taxer les intérêts du Livret A, une mesure choc qui fait toujours débat

Dans cet article consacré à l’opportunité de taxer le Livret A, Philippe Crevel directeur du Cercle de l’Épargne est cité. Il précise que « L’exonération fiscale des intérêts a toujours été contestée par les établissements bancaires qui soulignaient qu’elle contrevenait à la libre concurrence. Elle a été également régulièrement mise en cause par les représentants de l’État à la recherche de ressources fiscales pour équilibrer les comptes publics ». Il ajoute que » la question de l’exonération est devenue lancinante avec la mise en place, en 1917, de l’impôt sur le revenu »

Épargne et retraite pour les Français dits aisés

Au début de l’année 2021, 93,3 % des ménages vivant en France hors Mayotte possèdent au moins un actif financier (autre qu’un compte-chèques), immobilier ou professionnel. Si cette épargne est le produit de toutes les catégories sociales et de toutes les générations, elle est, évidemment, davantage le fait des ménages les mieux dotés en termes de revenus et de patrimoine.

Quels sont les besoins et les attentes des ménages dits « aisés » en matière de placement et de gestion de leur patrimoine ? Quel regard portent-ils sur notre système de retraite ? En s’appuyant sur la distribution de niveaux de vie par déciles utilisée par l’INSEE pour ses travaux, cette étude tend à décrypter le comportement et les aspirations des 10 % de ménages les plus aisés dans ces domaines.

Au sommaire de cette étude

Les hauts revenus, des fourmis avisées

- L’immobilier, pierre angulaire du patrimoine des hauts revenus

- Les actions font jeu égal avec l’assurance vie chez les hauts revenus

- Livret A et livrets d’épargne, des outils de diversification

- Les hauts revenus méfiants à l’égard du bitcoin

Les ménages aisés et le système de retraite

- Les ménages aisés moins sévères à l’égard de notre système de retraite ?

- le pouvoir d’achat à la retraite, l’objectif numéro 1 des personnes aisées

- l’épargne en vue de la retraite, une pratique largement répandue au sommet de l’échelle de revenus

La donation du vivant, le moyen privilégié par les hauts revenus pour transmettre leur patrimoine

« Phénomène », « totem national »… Les dessous du Livret A, ce produit d’épargne unique au monde

Dans un article consacré au Livret A, Philippe Crevel directeur Cercle de l’Epargne explique comment au fil de ses 200 ans d’histoire, ce produit est devenu un totem constant notamment que « le Livret A est un phénomène politique, dont la moindre baisse de taux entraîne un psychodrame ».

Près de 500 000 personnes en cumul emploi-retraite

Le cumul emploi-retraite a toujours fait l’objet de débats, entre ceux qui entendent le développer et ceux qui, au contraire, souhaitent le restreindre. Les premiers mettent en avant son apport pour le financement des régimes de retraite et l’amélioration des pensions quand les seconds estiment qu’il pénalise l’emploi des jeunes. La législation a ainsi fait d’importants allers-retours sur ce sujet. L’ordonnance n° 82-290 du 30 mars 1982 relative à la limitation des possibilités de cumuls entre pensions de retraite et revenus d’activité mentionnait que le départ à la retraite signifiait la rupture définitive de tout lien professionnel avec l’employeur ou la cessation définitive de l’activité non salariée. Elle accordait la possibilité de reprendre une activité professionnelle, salariée ou non, sous réserve que cette dernière soit différente de la précédente. L’objectif était alors une libération définitive des emplois occupés. Le processus de libéralisation, intervenu ensuite, a été progressif.

La loi du 21 août 2003 a introduit des limites quant à l’activité reprise et fixé une condition de ressources qui s’applique à tous les régimes. La loi de financement pour la Sécurité sociale pour 2009 a amplement libéralisé le cumul emploi-retraite, tout en encadrant les conditions d’accès. Si ces dernières ne sont pas remplies, c’est l’ancien régime qui s’applique.

Les règles sur le cumul emploi-retraite concernent tous les régimes d’assurance vieillesse à l’exclusion des exploitants agricoles qui bénéficient d’un régime particulier. Sont ainsi concernés, les assurés du régime général de sécurité sociale, ceux du régime des salariés agricoles, ceux des régimes des professions artisanales, industrielles et commerciales, ceux des régimes spéciaux de la fonction publique, du régime des marins et des ouvriers des établissements industriels de l’État ainsi que les assurés des autres régimes spéciaux. Les assurés des régimes des professions libérales et des avocats ne font pas exception.

Les deux dispositifs de cumul en vigueur

Depuis le 1er janvier 2009, deux dispositifs cohabitent. Le premier concerne les retraités ayant liquidé une retraite à taux plein soit parce qu’ils avaient atteint l’âge légal de départ à la retraite et qu’ils avaient acquis le nombre de trimestres requis pour avoir une retraite à taux plein, soit parce qu’ils avaient atteint l’âge à partir duquel la retraite à taux plein est de droit. Cette formule est également ouverte aux assurés qui ont obtenu une retraite anticipée au titre du dispositif de « carrière longue » ou d’un handicap. Le second dispositif concerne tous ceux qui ne se trouvent pas dans cette situation, il s’agit essentiellement les retraités qui ont liquidé leurs droits avant l’âge de la retraite à taux plein, sans avoir le nombre de trimestres requis.

Le cumul intégral

Dans le cadre du premier dispositif, appelé « cumul intégral », aucun délai ni aucune condition de ressources ne sont imposés. Le retraité peut reprendre son ancienne activité professionnelle une fois ses pensions liquidées. Il faut, en effet, au préalable qu’il ait cessé toutes ses activités professionnelles avant de se mettre en situation de cumul. Cette règle ne joue pas pour les anciens militaires.

Le cumul sous conditions

Pour tous les retraités qui n’ont pas obtenu la retraite à taux plein ou qui n’ont pas atteint l’âge de la retraite à taux plein, le cumul est encadré.

Deux limites ont été apportées par le législateur. La première concerne le délai de réemploi chez son ancien employeur. Il est impossible de signer un nouveau contrat de travail durant les six mois suivant la cessation d’activité. Si cette condition n’est pas respectée, le versement de la pension est suspendu.

Le cumul emploi-retraite est par ailleurs plafonné. Le total des montants bruts des retraites de base et complémentaires des salariés ou assimilés et du salaire perçu au titre de l’activité reprise ne doit pas dépasser la moyenne mensuelle des revenus d’activité des 3 derniers mois civils (précédant la cessation d’activité). Pour simplifier, le cumul emploi-retraite ne doit pas aboutir à gagner plus qu’avant la liquidation des droits à la retraite.

Cette limite ne peut être inférieure à 1,60 fois le SMIC mensuel si ce montant est plus avantageux que le précédent. En cas de dépassement de cette limite, le versement de la pension est suspendu.

Dès que le retraité atteint l’âge de la retraite à taux plein, il bascule dans le régime du cumul intégral.

La fin de la constitution de nouveaux droits pour la retraite

Jusqu’au 1er janvier 2015, il était possible de se constituer de nouveaux droits à pension à la condition que le nouvel emploi soit affilié à une caisse de retraite à laquelle aucune demande préalable de liquidation de droits n’a été adressée. À compter du 1er janvier 2015, le cumul emploi-retraite, quelle que soit sa nature, n’ouvre plus accès à de nouveaux droits à la retraite.

Le retraité souhaitant reprendre une activité doit, à compter du 1er janvier 2015, avoir liquidé tous ses droits et cela auprès de toutes les caisses auquel il est affilié. Cette liquidation ne vaut pas pour les produits d’épargne retraite (PER, PERP, Contrat Madelin…).

Près de 500 000 « cumulants »

En 2020, selon l’INSEE, 495 000 personnes, soit 3,4 % des retraités de 55 ans ou plus résidant en France cumulent emploi et retraite, contre 464 000 personnes en 2014. 25,3 % des retraités entre 55 ans et 59 ans cumulent. Cette proportion se réduit à 7,2 % chez les 60-64 ans, 4,7 % chez les 65-69 ans, et 1,4 % chez les 70 ans ou plus. Entre 2014 et 2020, parmi les retraités qui cumulent emploi et retraite, la part des 60-64 ans diminue de 42,6 % à 31,0 %. Pour les 60-62 ans, cette baisse est en partie due à l’application du report de l’âge légal de départ de 60 à 62 ans. Pour les 62-64 ans, cette diminution pourrait tenir aux nouvelles règles du dispositif du cumul emploi-retraite définies par la réforme de 2014. Depuis cette réforme, les retraités reprenant leur travail ne peuvent plus améliorer le niveau de leur pension par leurs cotisations. De ce fait, un certain nombre d’entre eux privilégient la surcote au cumul. Les personnes de 62-64 ans représentent 22 % des personnes en cumul, contre 28,5 % en 2014.

Les indépendants et les cadres sont surreprésentés parmi les cumulants. 19,2 % des retraités cumulant emploi et retraite exercent une activité en tant qu’artisan, commerçant, chef d’entreprise ou exploitant agricole, contre 9,1 % de l’ensemble des personnes de 55 ans ou plus en emploi et non retraitées Ils sont également 27,5 % à occuper un emploi de salarié cadre, contre 21,6 % de l’ensemble des seniors en emploi et non retraités. Plus de deux tiers des emplois exercés dans le cadre d’un cumul avec la retraite le sont à temps partiel. 16,4 % des retraités de la génération 1950 ont, selon la DREES, cumulé un emploi et une retraite, que ce soit au sein du même régime ou dans deux régimes différents pendant au moins un an entre la date de la liquidation de leurs droits et leur 66e anniversaire. Au sein des retraités de la fonction publique civile de l’État, ce taux est de 7 %. Cette part est un peu plus élevée à la CNRACL (12 %) et pour les militaires (51 %). Ces derniers reprennent fréquemment une activité dans le privé après leur période militaire. Parmi les retraités (hors militaires) nés en 1950, 15 % de ceux partis à la retraite avant 60 ans ont cumulé un emploi et une retraite, contre 5 % de ceux partis à la retraite à 60 ans ou plus.

Les entreprises face à la pénurie de main-d’œuvre

3 QUESTIONS À PHILIPPE CREVEL, DIRECTEUR DU CERCLE DE L’ÉPARGNE – JUILLET 2022

Malgré la guerre en Ukraine et le ralentissement de la croissance qui en résulte, le marché de l’emploi demeure dynamique au point qu’un nombre croissant d’entreprises rencontrent des difficultés de recrutement. Pensez-vous que cette situation puisse perdurer ?

Avant même la crise sanitaire, les créations d’emplois étaient, en France, dynamiques, permettant une décrue du chômage, décrue qui avait été espérée de tous ses vœux par François Hollande. Après l’interruption liée au covid, cette baisse a repris avec ampleur au point que la France devrait compter d’ici la fin de l’année un million d’emplois de plus qu’en 2019. Les pénuries de main-d’œuvre se multiplient. Selon la Banque de France, 55 % des chefs d’entreprise déclarent, en juin, avoir rencontré des problèmes de recrutement (+3 points en un mois). Ces difficultés augmentent tout à la fois pour les entreprises des secteurs tertiaires (+3 points) que pour celles de l’industrie (+3 points en mai et +10 points depuis décembre. Il manquerait près de 200 000 salariés dans les secteurs de l’hébergement et de la restauration, ainsi qu’entre 40 000 et 50 000 professionnels dans le secteur des transports, selon la Fédération nationale des transports routiers (FNTR). Des manques de main-d’œuvre sont également constatés dans le secteur de l’emploi à domicile, dans le médico-social et dans le bâtiment.

Les entreprises, depuis la fin des confinements, font face, pour certaines d’entre elles, à une augmentation rapide de la demande. Les ménages sont nombreux à vouloir déménager ou réaliser des améliorations pour leur logement. Après deux années de limitation de déplacements, ils souhaitent à nouveau profiter de la fin de restrictions. L’activité touristique bénéficie à plein de ce souhait. Les entreprises investissent de leur côté pour se digitaliser ou pour réduire leur empreinte carbone. Les goulets d’étranglement au niveau de la main-d’œuvre sont également la conséquence de l’inadéquation entre offre et demande de travail ainsi que de l’évolution de la démographie. La question des compétences est souvent mise en avant par les employeurs en particulier dans les secteurs du bâtiment ou de l’industrie. La France manque de techniciens et d’ingénieurs. Certains secteurs rencontrent des difficultés de recrutement en raison de la pénibilité des postes proposés. Enfin, la population active arrive à son apogée. Sans apport extérieur, elle est amenée à diminuer. Les départs à la retraite sont légion quand les entrées sur le marché du travail se font rares. Sans apport extérieur, ce phénomène est appelé à perdurer durant les prochaines années. L’acuité de la pénurie d’emplois est en la France d’autant élevée qu’elle est un des pays de l’OCDE où le rapport entre le nombre de personnes en emploi et la population active, appelé taux d’emploi, figure parmi les plus faibles. Il est de 67 %, contre 76 % en Allemagne ou 78 % au Japon. La proportion de jeunes de moins de 25 ans sans emploi et déscolarisés dépasse 15 % en France contre 8 % en Allemagne. Après le chômage de masse, nous entrons, au-delà des accidents conjoncturels, dans l’ère du travail rare.

La France peut-elle être concernée par une augmentation des démissions comme aux États-Unis et par un renoncement à l’emploi salarié ?

Avec près de 515 000 démissions au dernier trimestre 2021, le record atteint pendant la crise financière de 2008 (509 000 au premier trimestre 2009) a été battu. Les ruptures conventionnelles, plus de 128 000 au premier trimestre 2022, demeurent à un niveau historique. Sur un marché du travail dynamique avec l’existence de nombreux déficits de main-d’œuvre, les salariés n’hésitent plus à démissionner ou à obtenir une rupture conventionnelle. Les rapports de force profitent moins aux employeurs d’autant plus que le système de protection sociale est assez protecteur pour les salariés. De nombreux employés du secteur de l’hébergement et de la restauration dont les établissements sont restés fermés durant plus d’un ou presque n’y sont pas revenus, car ils ont trouvé des emplois garantissant de meilleures conditions de vie ou de rémunération.

Le mouvement en France n’est pas comparable à celui des États-Unis mais il témoigne d’un changement. Avec l’augmentation des coûts de déplacement, avec la hausse du prix de l’immobilier, des actifs cherchent des emplois à l’extérieur des grandes agglomérations. La crise sanitaire a conduit certains ménages à redéfinir leur projet de vie en changeant le cas échéant de métiers ou de lieu d’habitation. Avec un marché du travail plus tendu, cette tentation ne peut que s’accentuer. Le développement du télétravail ou le développement de nouveaux types d’activités en lien avec les plateformes amènent certains actifs à changer de secteur d’activité.

De quels outils disposent les entreprises pour attirer et fidéliser leurs salariés ? La présence de produits d’épargne-retraite supplémentaires peut-elle jouer un rôle, tout comme l’existence de garanties prévoyance ?

Dans les prochaines années, les entreprises seront contraintes d’améliorer l’attractivité des emplois qu’elles proposent afin d’attirer des salariés et de les fidéliser. Ces derniers sont de plus en plus attentifs aux questions de conditions de travail au sens large du terme, et notamment de pénibilité. La problématique du logement et des déplacements est un facteur mis en avant par un nombre croissant d’entre eux. La question du niveau des retraites devrait également rester au cœur de l’actualité dans les prochaines années. Aujourd’hui, seulement, un salarié sur cinq cotise à un produit d’épargne-retraite. Or, selon l’enquête du Cercle de l’Épargne/Amphitéa de 2022, 71 % des actifs estiment que leur pension sera insuffisante pour vivre correctement à la retraite. Les jeunes actifs de 25 à 34 ans sont 78 % à le penser. Ils sont également majoritaires à considérer que le système de retraite actuel fera « faillite » d’ici quelques années. Si ce jugement est irrationnel compte tenu de la logique de répartition sur lequel repose notre système de retraite, il témoigne d’une véritable peur sur le sujet. La diffusion des produits de retraite supplémentaire sera sans nul doute un enjeu important d’ici le milieu du siècle. Au-delà de la question de la retraite, les entreprises, les branches professionnelles devront réfléchir sur la question de la prévoyance. L’épidémie de covid a conduit des millions de personnes à ne plus pouvoir exercer leur travail, soit car celui-ci était soumis à des fermetures administratives soit parce qu’elles devaient garder leurs enfants privés d’école. L’épidémie amène donc à réfléchir sur les niveaux de couverture et sur leurs modalités de déclenchement. Le réchauffement climatique avec la multiplication des évènements météorologiques extrêmes peut également provoquer des arrêts subis de travail (température excessive, inondations, tempêtes), des problèmes de santé, etc. Pour un ouvrier du bâtiment, pour un livreur, les canicules à répétition ne sont pas sans conséquence.

Le risque cybernétique doit par ailleurs être de plus en plus à prendre au sérieux. De nombreux hôpitaux ont, ces derniers mois, été piratés avec des demandes de rançon, ce qui les a obligés à réduire leur activité. En 2020, plus de 10 000 entreprises ont été concernées, avec des possibles arrêts d’activité et des préjudices importants. Les nouvelles formes de travail, les nouvelles organisations de travail, les nouveaux risques ainsi que l’apparition de nouvelles demandes de la part de la population, amènent la prévoyance à évoluer, à se moderniser. Elle est un outil important de valorisation du travail, surtout quand la main-d’œuvre devient rare.

La question sensible de l’âge de départ à la retraite

Les âges de départ à la retraite sont pluriels. Il faut distinguer l’âge légal, âge à partir il est possible de liquider ses droits sous certaines conditions de, l’âge de la retraite à taux plein, âge qui permet de s’affranchir de la durée de cotisation, l’âge de la mise à la retraite d’office et l’âge moyen effectif, âge auquel les Français partent à la retraite.

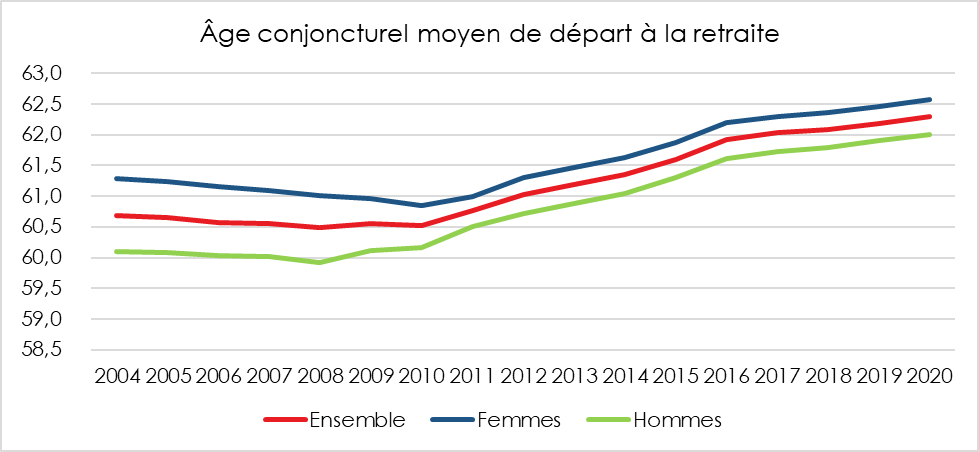

Fin 2020, l’âge conjoncturel de départ à la retraite est de 62 ans et 4 mois pour les retraités résidant en France. Du fait de potentielles périodes d’interruption de carrière, les femmes partent en moyenne 7 mois après les hommes : 62 ans et 7 mois pour les femmes et 62 ans pour les hommes.

L’âge conjoncturel de départ à la retraite a augmenté de 1 an et 9 mois depuis 2010, principalement en raison de l’application de la réforme de 2010 portant de 60 à 62 ans l’âge légal ainsi qu’en raison des réformes mises en œuvre depuis 1993 et notamment celles modifiant la durée de cotisation qui est passée de 37 ½ années à 43 ans.

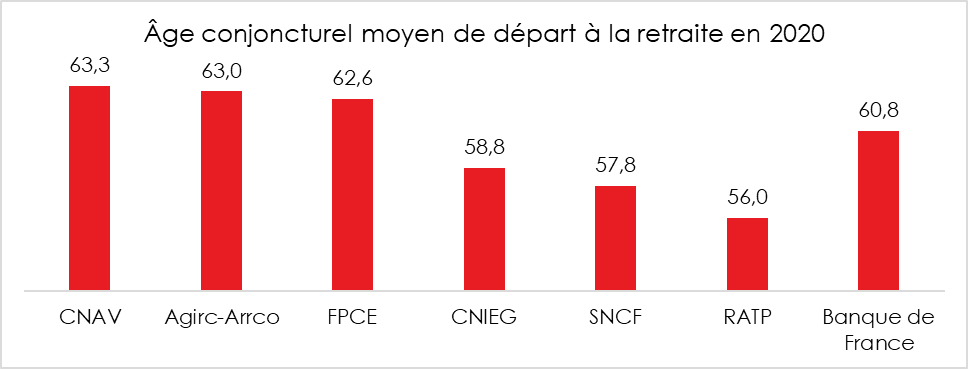

La RATP et la SNCF, toujours en pointe pour les départs précoces à la retraite

En 2020, l’âge conjoncturel s’élève à 63 ans et 4 mois au régime général (y compris les indépendants), soit un an de plus qu’en 2012. Il se situe entre 56 et 59 ans dans les régimes de la RATP, de la SNCF et à la Caisse nationale des industries électriques et gazières (CNIEG).

Recul de l’âge de départ à la retraite en lien avec les réformes engagées depuis trente ans

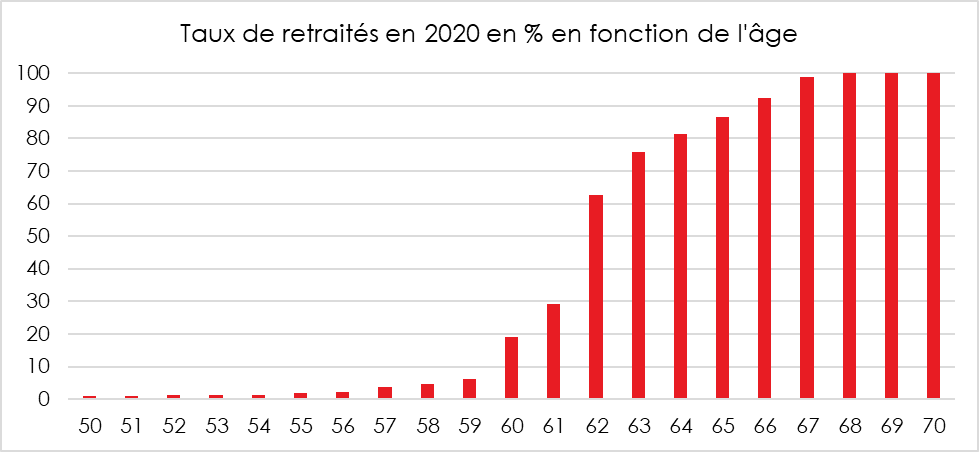

L’âge conjoncturel de départ à la retraite a augmenté régulièrement dans tous les régimes sur les 10 dernières années au moins. Le taux de retraités à 61 ans a baissé de 47 % entre les générations 1949 et 1959. Depuis le relèvement de l’âge légal à 62 ans, le taux de retraités à 60 ans a reculé de 45 points, passant de 64 % en 2010 (génération 1950) à 19 % en 2020 (génération 1960). Le taux de retraités à 61 ans a lui aussi baissé, de 76 % en 2010 (génération 1949) à 29 % en 2020 (génération 1959), soit un recul de 47 points. Les taux de retraités âgés de 62 ans à 64 ans augmentent de manière régulière entre 2004 et 2013.

Avec la réforme des retraites de 2014, il est nécessaire d’avoir liquidé tous ses droits à pension pour accéder aux règles de cumul libéralisé. Cela a incité certains actifs à poursuivre leur activité. Le taux de retraités à 65 ans commence quant à lui à diminuer en 2016 : il s’établit à 86 % fin 2020, soit une baisse de 8 points par rapport à fin 2015. Cette diminution s’explique, en toute vraisemblance, par le relèvement de l’âge d’annulation de la décote prévu par la réforme de 2010.

Pour les départs anticipés à la retraite, les taux de retraités entre 56 ans et 59 ans augmentent de 2004 à 2008, avec la montée en puissance du dispositif carrière longue. Ils diminuent ensuite avec son durcissement en 2009. Les modifications des règles de liquidation dans les fonctions publiques et dans les régimes spéciaux ont également contribué à la diminution du nombre de jeunes retraités. 22 % des personnes résidant en France âgées de 59 ans étaient retraitées fin 2008, contre 6 % fin 2020. L’âge moyen de départ à la retraite a augmenté de 1 an et 3 mois entre les générations 1949 et 1953.

L’âge moyen de départ à la retraite baisse globalement au fil des générations nées entre 1926 et 1949, avant de remonter à partir de la génération 1950. Il passe ainsi de 62 ans et 2 mois pour la génération 1926 à 60 ans et 3 mois pour la génération 1949. Il se stabilise ensuite vers 61 ans pour les personnes nées entre 1930 et 1944, et décroît plus fortement à partir de la génération 1946, jusqu’à la génération 1949. À partir de la génération 1950, la hausse de l’âge moyen de départ à la retraite, est rapide.

Évolution de la durée des retraites

Entre les générations 1926 et 1950, la diminution de l’âge moyen de départ à la retraite couplée à l’augmentation de l’espérance de vie entraîne une progression de la durée moyenne espérée passée à la retraite. Cette augmentation s’interrompt avec la génération 1951. La durée de retraite espérée pour la génération 1953 est de 24 années et 9 mois. Sur le long terme, cette durée moyenne reste de 4 mois plus élevée par rapport à la génération 1940 (2 mois pour les femmes et 7 mois pour les hommes), et de 3 ans et 8 mois par rapport à la génération 1926. En moyenne, grâce à une espérance de vie plus longue, les femmes nées en 1953 passeront 26 années et 7 mois à la retraite, contre 23 années pour les hommes de la même génération.

Patrimoine, vous avez dit patrimoine

Selon le Conseil d’Analyse Économique, 60 % du patrimoine des ménages est, en 2022, constitué par les successions quand ce ratio était de 30 % dans les années 1970. Dans les années 1980, les Français héritaient à 42 ans, en moyenne. Aujourd’hui, c’est à 50 ans et en 2030, ce sera à 55 ans. En 2070, l’héritage pourrait intervenir vers 60 ans. Autrefois, l’héritage servait essentiellement pour acquérir sa résidence principale ou monter son entreprise. Aujourd’hui, il s’ajoute au patrimoine existant dans le cadre de la préparation de la retraite ou de la transmission.

La question de l’héritage hanta tout le XIXe siècle. Faire un beau mariage, avoir une dot et hériter jalonnait la vie des bourgeois. Honoré de Balzac s’est, dans ses romans, à maintes reprises, moqué des stratégies des rentiers en tout genre.

Les Français détestent les droits de succession. Même ceux qui n’ont reçu aucun héritage et qui, en toute vraisemblance, n’en recevront pas y sont hostiles (enquête 2022 Cercle de l’Épargne/ Amphitéa). La transmission familiale est sacralisée. Cet attachement peut s’expliquer par notre passé paysan même si nos racines agricoles pour un grand nombre de Français commencent à dater. Au XVIIIe siècle, deux tiers du patrimoine des ménages français étaient constitués de terres agricoles. Jusqu’à la Seconde guerre mondiale, cette prédominance agricole a perduré. Il a fallu l’urbanisation d’après-guerre et la diminution de la population agricole qui représente désormais moins de 2 % de la population pour changer la donne. La pierre a ainsi remplacé la terre. Dans le passé, vendre la terre était une honte, un aveu de faiblesse. Elle faisait la fortune des familles. Elle se devait d’être transmise de génération en génération. Le premier impôt sur les successions est créé en 1791 avec un taux de 1 % sans abattement. Il devient progressif en 1901. Le taux passa à 40 % après la Première Guerre mondiale pour rembourser les dépenses militaires et de reconstruction. En 1920, les 1 % des ménages les mieux dotés possédaient 60 % du patrimoine national. Ce taux atteignait 90 % pour les 10 % les mieux dotés. En 1959, le taux est revenu à 15 %. Il remonte à 40 % en 1981. Il passera à 45 % en 2007 mais avec en parallèle une augmentation des abattements.

La France, dont les prélèvements obligatoires atteignent 45 % du PIB, se caractérise par des droits de succession relativement élevés. Ils seraient les troisièmes les plus lourds au sein de l’OCDE. Si les transmissions hors héritiers directs sont fortement taxées au taux de 60 %, celles concernant les enfants ou les conjoints le sont beaucoup plus modestement. 80 % des successions ne seraient pas taxées en France. Par le jeu des abattements, le taux d’imposition réel des successions ne dépasse 18 % en France que pour 1 % des héritages, ceux qui sont supérieurs à 700 000 euros. En ligne directe, le taux moyen d’imposition après abattement est de l’ordre de 5 %. Pour atteindre des taux plus importants, autour de 30 %, l’héritage doit dépasser 550 000 euros après abattement. Il faut dépasser 1,8 million pour supporter un taux de 45 %.

Les descendants indirects, frères, sœurs, neveu, nièce, tiers doivent acquitter des droits importants avec des abattements moindres, voire sans abattement. Les taux peuvent atteindre 60 %. Ces successions qui représentent 10 % du total fournissent à l’État la moitié des droits de mutation à titre gratuit (14 milliards d’euros au total). Le principe de base des successions demeure la transmission directe et se matérialise par la réserve héréditaire. L’article 913 du Code civil de 1804 a, en effet, institué une réserve héréditaire. Il prévoit que la moitié de succession doit être réservée à l’enfant unique, les deux tiers s’il y a deux enfants et les trois quarts s’il y en a trois. L’article 914 réserve un quart du patrimoine au conjoint s’il n’y a pas de descendants directs. Le Code civil définit la notion de quotité disponible qui perdure depuis. En vertu de ce principe, un quart au maximum du patrimoine peut être alloué sans tenir compte des règles de succession.

Au fil des années, le conjoint survivant a été protégé. Ainsi, depuis 2007, il bénéficie d’une exonération de droits. La charge fiscale est transférée sur les enfants, ce qui peut générer des problèmes, surtout si le montant hérité est élevé. Ces derniers sont amenés à régler des droits de succession sans avoir obligatoirement les liquidités disponibles. Les règles de l’héritage ont évolué depuis l’instauration du Code civil, mais avec retard. Si les conjoints survivants sont mieux protégés que dans le passé, la situation des familles recomposées est encore imparfaitement prise en compte. Les enfants issus de différents mariages ne sont pas traités de manière identique, les derniers étant privilégiés aux premiers, surtout en cas de décès précoce d’un des conjoints. De même, les héritiers qui ne sont pas en ligne directe sont fiscalement pénalisés. Si auparavant, la fiscalité visait à encourager la reprise des terres ou de l’entreprise, avec l’allongement de l’espérance de vie, avec l’évolution des structures familiales, avec l’instauration du Pacte Dutreil, elle devrait être moins pénalisante pour les tiers. Au sein des couples, les femmes restent pénalisées au niveau du patrimoine. Tout en participant à sa constitution, le partage est souvent inégalitaire en cas de divorce. Entre 1998 et 2015, l’écart de richesse s’est accru passant de 9 à 16 %. Implicitement, en cas d’organisation avant décès des successions, les héritiers sont avantagés par une sous-valorisation des biens faisant l’objet d’une donation par exemple. Le patrimoine demeure une affaire d’hommes comme son étymologie l’indique.

Les droits de succession sont en France assez obscurs. L’existence d’abattements, de dispositifs spécifiques appelés « niches » réduisent le poids de l’impôt. Ces mécanismes bénéficient aux personnes héritant de sommes importantes. Les 0,1 % des héritiers les plus importants reçoivent, en moyenne, 13 millions d’euros et sont soumis à un taux d’imposition de 10 %. Les détenteurs de patrimoine optent pour l’assurance vie, les pactes Dutreil, les donations et le démembrement pour alléger la facture de leurs héritiers.

45 % des propriétaires occupants ont pu acquérir leur bien immobilier grâce, en partie, à l’héritage ou à la donation. Entre 1995 et 2019, le patrimoine des ménages a triplé en lien avec la progression de la valeur des biens immobiliers. Certes, cet enrichissement est relatif, mais il constitue un mur difficile à franchir pour les primo-accédants. L’immobilier représente 80 % de la valeur du patrimoine des classes moyennes et plus de 50 % de celui des 10 % des ménages les plus aisés. Si le rapport des revenus entre les 10 % les plus aisés et les 10 % les plus modestes, après redistribution et impôts, est de 3,5, il atteint 315 pour le patrimoine. Le processus de valorisation et la stagnation de la croissance expliquent la montée des inégalités patrimoniales. Elle conduit aussi à renforcer le poids des revenus du patrimoine au sein des ménages qui en disposent. Les ménages qui ont hérité ou qui ont bénéficié de donations peuvent bénéficier de revenus issus du patrimoine représentant jusqu’à 25 % de leurs revenus globaux. Le destin des uns et des autres dépend de moins en moins du travail et de plus en plus du patrimoine hérité. La France se caractérise par l’importance de son capitalisme familial. 83 % des TPE, PME, ETI et des grandes sociétés sont dirigés par des familles. 60 % des entreprises de plus de 50 millions de chiffre d’affaires sont des entreprises familiales. Ce taux est supérieur à celui de l’Allemagne qui est souvent mise en avant pour son capitalisme familial. En France, LVMH, Kering, groupe Bolloré, Lagardère, Chanel, etc. sont des groupes familiaux. Les retraités possèdent plus de la moitié du patrimoine financier et immobilier des ménages. 77 % des plus de 60 ans sont propriétaires de leur résidence principale, contre 57 % pour l’ensemble de la population.

Accélérer la mobilité du capital, réduire les inégalités patrimoniales constitue des défis majeurs. Le principe d’une taxation non plus des successions mais des biens transmis au cours de l’ensemble de la vie a été avancé. Chaque citoyen pourrait ainsi bénéficier d’un abattement global s’appliquant à toutes les successions ou donations dont il pourrait bénéficier au cours de sa vie. Ainsi, les 200 000 premiers euros transmis pourraient être exonérés. Un barème moins progressif mais comportant moins de dérogations pourrait être appliqué à tous les héritiers. L’avantage fiscal accordé aux enfants a moins de sens aujourd’hui qu’au début du XXe siècle. Pour les entreprises, le recours à la fiducie ou au trustee en lieu et place du Pacte Dutreil faciliterait le recours à des gestionnaires motivés sans pour autant priver les héritiers de leurs droits.

L’édito de juillet Jean-Pierre Thomas – Comment apprivoiser l’inflation ?

La déflation, cette menace des années 2010, a laissé place à celle de l’inflation. La crise sanitaire, la guerre en Ukraine génèrent des ondes de hausses de prix qui parcourent tous les continents et qui touchent toutes les activités. Pour les personnes de moins de 50 ans, l’inflation est un concept abstrait. Elle renvoie à des évènements contenus dans les livres d’histoire, l’hyper inflation de 1924 en Allemagne, l’inflation de l’après Seconde guerre mondiale, la stagflation provoquée par les deux chocs pétroliers. Les politiques de désindexation mises en œuvre dans les années 1980 et la fixation, a priori, de norme de progression des masses monétaires ont eu alors raison de l’inflation. Sa disparition s’est accompagnée d’une baisse des taux d’intérêt, baisse qui s’est accélérée quand les banques centrales ont souhaité la ressusciter. Après la crise des subprimes, la décrue des taux a été telle qu’en 2020, les États de la zone euro ont emprunté à taux nuls, une première. Les plans de relance, les goulets d’étranglement, les pénuries en tout genre et les embargos provoquent aujourd’hui une résurgence de l’inflation sur fond de liquidités ultra-abondantes. Elle peut s’installer dans le temps car l’énergie, les matières premières, les produits agricoles qui furent abondants ces dernières années pourraient demeurer rares à l’avenir tout comme la main-d’œuvre au sein des pays occidentaux. Nous devons nous acclimater pour un certain temps à l’inflation. En matière de placements, l’épargnant se devra d’être mobile et être capable de modifier son allocation afin de privilégier les valeurs les plus résilientes. Même si les actions cotées enregistrent une correction depuis le début de l’année, elles sont capables de résister à l’inflation à travers notamment le versement des dividendes. Ces derniers sont l’expression des résultats des entreprises. Or, elles peuvent, du moins certaines, répercuter ou compenser les augmentations de coûts qu’elles subissent. L’augmentation des taux d’intérêt pèse actuellement sur les cours des actions mais moins que sur la valeur des anciennes obligations. Pour se déconnecter des mouvements erratiques des marchés, les épargnants peuvent opter pour le non-coté. Les entreprises de taille moyenne ou intermédiaire offrent de belles perspectives de rendement. Dans cette période de hausse de taux, il est indispensable que les sociétés puissent accéder facilement au marché des fonds propres. En France, plus des deux tiers du financement des entreprises se réalisent par crédit, contre un tiers aux États-Unis. Les entreprises françaises sont exposées à la remontée des taux, ce qui pourrait les conduire à diminuer leurs investissements au moment même où elles devraient les accroître pour répondre au double défi de la digitalisation et de la transition énergétique. Que ce soit au niveau de l’assurance vie ou du Plan d’Épargne Retraite, les placements « actions » et « unités de compte » sont donc toujours d’actualité. La remontée des taux devra certes à terme, permettre une amélioration du rendement des fonds euros, mais celle-ci ne sera pas immédiate et ne permettra pas de compenser la hausse des prix. Si agilité, mobilité et diversité sont les commandements de l’épargnant, c’est encore plus vrai en période d’inflation.

Jean-Pierre Thomas

Assurance vie : le rendement de votre fonds euros va-t-il enfin remonter avec la hausse des taux ?

Le retour de l’inflation et la remontée des taux vont-ils permettre d’améliorer le rendement des fonds euros des contrats d’assurance vie ? Dans Money Vox met en garde les épargnants contre un excès d’optimisme précisant que « si les taux s’envolent, la valeur des obligations du portefeuille diminue fortement ».

A 50 ans, il n’est pas trop tard pour préparer sa retraite !

Dans ce podcast animé par Aurélie Blonde, Christian Carrega, directeur général de Préfon, Héléna de Lima, experte en gestion de patrimoine et Sarah Le Gouez, secrétaire générale du Cercle de l’Épargne étaient invités à présenter le solutions à privilégier pour préparer sa retraite passé 50 ans.

Revenant sur l’enquête 2022 Cercle de l’Épargne/Amphitéa « Les Français, l’épargne et la retraite », Sarah Le Gouez a évoqué appréhensions des quinquagénaires en matière de retraite et les moyens qu’ils préconisent pour compléter leur pension.

Livret d’épargne populaire : c’est le moment d’en profiter si vous y avez droit

A la veille d’une possible hausse substantielle du taux du PEL, le Parisien revient sur ce produit destiné aux ménages modestes. Philippe Crevel, cité dans cet article, estime qu’un taux à 4,5 % à partir d’août serait une forte incitation à l’épargne au détriment de la consommation, et dont le poids serait supporté par les banques. Il précise que « dans la hiérarchie des taux, ce serait atypique d’avoir un produit d’épargne de court terme, liquide, rémunéré plus fortement que n’importe quel produit financier à risque à l’heure actuelle ».

Micro épargne : 4 astuces imparables pour mettre de l’argent de côté

Cité dans Planet.fr, le directeur du Cercle de l’Épargne explique que le plus important dans l’épargne comme dans la micro épargne, “c’est la régularité de l’effort entrepris”.

L’assurance vie en mode résilient

Paris, le 30 juin 2022

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie – mai 2022

L’ASSURANCE VIE EN MODE RESILIENT

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En mai, la collecte nette de l’assurance vie s’est élevée, selon France Assureurs, à +1,9 milliard d’euros, en retrait par rapport à celle du mois d’avril (2,2 milliards d’euros). Elle est en revanche en légère hausse par rapport à celle du mois de mai 2021 (+0,2 milliard d’euros). La collecte de cette année est comparable à celle de l’année 2019 (1,8 milliard d’euros) et supérieure à la moyenne de ces dix dernières années.

Par rapport à la fin de l’année dernière et aux premiers mois de l’année, la collecte se tasse tout en restant relativement abondante. La chute du cours des actions n’a pas induit un recul de la collecte en unités de compte. Si les fonds euros sont moins plébiscités, affichant une décollecte nette, il n’ y a pas de mouvement important de retrait dans un contexte de hausse des prix et de faibles rendements. Les Français qui maintiennent un important effort d’épargne privilégient les placements les plus connus que sont l’assurance vie et les livrets réglementés. Depuis le début de l’année, la collecte nette s’établit à +12,4 milliards d’euros, en hausse de +2,8 milliards d’euros comparé aux 5 premiers mois de l’année 2021. Cette collecte est inférieure à celle du Livret A sur la même période (+15,45 milliards d’euros)

Pour le seul mois de mai, les cotisations brutes en assurance vie ont atteint 11,8 milliards d’euros, en légère hausse de +0,2 milliard d’euros par rapport à mai 2021. Elles augmentent sur la partie en euros, de +0,2 milliard d’euros à 7,0 milliards d’euros, et restent stables en unités de compte (UC). Ces dernières représentent 40,6 % de la collecte, soit le taux moyen constaté depuis le début de l’année.

Les prestations sont stables par rapport à mai 2021, à 9,9 milliards d’euros en mai 2022. Depuis janvier, 53,2 milliards d’euros ont été versés, en baisse de -0,5 milliard d’euros comparé à la même période en 2021.

L’encours des contrats d’assurance vie atteint 1 847 milliards d’euros à fin mai, en croissance de +0,6 % sur un an. Sa faible progression s’explique par l’évolution des cours de marché en recul depuis le début de l’année.

Dans un contexte marqué par de fortes incertitudes, les ménages devraient continuer à privilégier les placements liquides et offrant une garantie. Un léger tassement de la collecte nette de l’assurance vie pourrait intervenir. La baisse des cours des actions pourrait néanmoins attirer certains épargnants souhaitant engranger des plus-values dans les prochains mois.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

L’assurance vie fait encore le plein au mois de mai

Cité dans Le Revenu, le directeur du Cercle de l’Épargne estime que le taux du Livret A «pourrait être porté à 2% au 1er août 2022» et deviendrait ainsi plus compétitif que nombre de fonds euros.

Un taux du Livret A à 2 % au 1er août 2022

Paris, le 30 juin 2022

COMMUNIQUÉ DE PRESSE

Un taux du Livret A à 2 % au 1er août 2022

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 5,8 % en juin 2022, après +5,2 % le mois précédent.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 6,5 %, après +5,8 % en mai. Sur un mois, il croîtrait de 0,8 % comme le mois précédent.

Avec la publication du taux d’inflation (indice provisoire) du mois de juin, le taux du Livret A pourrait être porté à 2 % au 1er août 2022. La Banque de France communiquera une préconisation de taux au milieu du mois de juillet après la publication définitive du taux d’inflation du mois de juillet.

En vertu de l’arrêté du 27 janvier 2021, le taux des livrets A, est égal, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

a )La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages

b) 0,5 %.

Les données utilisées sont celles relatives au dernier mois pour lequel ces données sont connues.

L’écart entre deux fixations successives du taux est limité de manière transitoire à 0,5 point de pourcentage maximum jusqu’à ce que le calcul ci-dessus donne deux résultats successifs dont l’écart est inférieur à 0,5 point de pourcentage.

Avec un taux de 5,8 % au mois de juin, le taux moyen de ces six derniers mois s’est élevé à 4,46 %. Le taux moyen de l’€str est de -0,58 donnant pour les deux composantes une moyenne arithmétique de 1,94 % ouvrant droit à un taux de rendement pour le Livret A de 2 % à compter du 1er août 2022. Ce taux s’appliquera également au Livret de Développement Durable et Solidaire.

Pour le Livret d’Épargne Populaire, le gouvernement pourrait opter pour un taux de 4,5 %.

Une augmentation d’un point du taux du Livret A ne permettrait pas de compenser les effets de l’inflation. Le rendement réel du Livret A serait négatif sur l’année de plus de trois points.

Avec un taux de 2 %, le Livret A offrira une rémunération nettement supérieure à celle des livrets bancaires fiscalisés (autour de 0,1 % en moyenne) et même des fonds euros de l’assurance vie (1,2 % avant fiscalité).

Pour un épargnant ayant 10 000 euros sur son Livret A, le gain sera de 100 euros de plus, soit un total de 200 euros, l’inflation étant prévue pour l’ensemble de l’année 2022 à 5,5 % (prévision INSEE juin 2022), la perte réelle pour l’épargnant sera de 361 euros en euros constants.

Le relèvement du taux du Livret A d’un point coûtera pour ce seul produit 3,6 milliards d’euros aux banques et à la Caisse des Dépôts. L’augmentation du taux pourra se traduire par une hausse de taux pour les emprunts des bailleurs sociaux, des entreprises (à partir des ressources du LDDS) et des collectivités locales.

L’augmentation du taux du Livret A devrait conduire à une augmentation de la collecte ce qui pénalisera, en période d’inflation, la consommation. Ce phénomène a été constaté lors du relèvement intervenu au 1er février 2022. Depuis le début de l’année, la collecte du Livret A est dynamique avec plus de 15 milliards d’euros. L’encours du Livret A a battu un nouveau record fin mai avec 358,8 milliards d’euros.

Rachat de trimestres, surcote… les astuces pour doper votre future pension

Le directeur du Cercle de l’Épargne est cité dans cet article consacré aux dispositifs destinés à améliorer le niveau de sa future pension. Il évoque notamment la surcote qui encourage les assurés à travailler au-delà de l’âge et du nombre de trimestres requis pour le taux plein. Il précise néanmoins qu’ «il y aura peut-être un débat sur le niveau de surcote ». Considérant que « si l’on veut pousser les gens à travailler au-delà de 64 ou de 65 ans, il faudra la rehausser.»

Inflation : livret A, LDDS, PEL… Faut-il les remplir au plafond ?

Dans le journal Les Echos, Philippe Crevel évoque les avantages et les inconvénients de nombreux placements. Il rappelle ainsi que le Livret A dont le taux devrait être revalorisé en août offre un rendement réel négatif et alerte les ménages qui pourraient se laisser séduire par des livrets bancaires aux rendements attractifs. Il précise ainsi que « dans ce genre d’offre, le principal avantage est de profiter des taux boostés les trois premiers mois, ensuite cela devient moins intéressant ». Plus méconnu, le Livret d’épargne populaire (LEP) destiné aux ménages modestes, devrait être selon lui être davantage valorisé auprès de ses potentiels bénéficiaires.

Le Livret A continue de ralentir en attendant une nouvelle hausse de son taux

Invité à commenter les résultats du Livret A en mai, Philippe Crevel estime que « la collecte s’érode un peu, mais demeure à des niveaux très élevés, surtout si l’on considère le stock sans précédent accumulé pendant les années Covid ». Selon lui, « l’inflation n’a pas encore d’impact réel sur la collecte » rappelant que le rendement rendement réel sur ce placement est négatif.

Epargne : Quel est le meilleur produit pour les retraités ?

Dans Planet.fr Fort heureusement, non ! Il n’est jamais trop tard pour mettre de l’argent de côté. Philippe Crevel, directeur du Cercle de l’Epargne donne quelques conseils pour protéger ses placements une fois à la retraites. L’occasion pour lui de rappeler, qu’il ne faut jamais mettre tous ses œufs dans le même panier.

Où placer 50 euros tous les mois ?

Il n’y a pas de petite économie. Dans Planet.fr, Philippe Crevel donne quelques conseils aux épargnants disposant de capacités limitées. Il précise ainsi “qu’il est toujours utile de dégager de l’épargne de précaution, laquelle peut aussi rejoindre l’épargne retraite. C’est l’occasion de se protéger contre d’éventuels problèmes de santé, de dépendance, de logement… où tout simplement contre la perte de revenus après la cessation d’activité”.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com