Livret, SCPI, private equity… Voici 6 placements pour vous protéger de l’inflation

Dans Money Vox, Philippe Crevel met en garde contre certains placements tels que l’or ou les obligations indexés sur l’inflation. Il précise ainsi que ces obligations peuvent s’avérer moins rémunératrice que les obligations. De même il estime qu’ « en cas de variation des prix, on peut se retrouver coincé avec son matelas doré »

Interview de Philippe Crevel sur l’essor de l’épargne retraite dans le journal de l’économie de radio classique

Philippe Crevel, était interrogé sur le succès du PER dans la matinale de Radio Classique. Il précisait que ce produit était principalement répandu chez les TNS et les cadres.

Avec un livret A à 3%, est-il temps de lâcher son assurance vie ?

Dans Money Vox le Directeur du Cercle de l’Épargne estime qu’il ne faut pas enterrer l’assurance vie trop vite. Le premier produit financier des ménages avec plus de 1850 euros d’encours, « dispose d’autres atouts, notamment la préparation de la transmission et la succession. Elle permet des arbitrages, le placement en unités de comptes. ».

PEL : qui a intérêt à ouvrir un plan d’épargne-logement, à 2 % ?

Cité dans le Monde, Philippe Crevel estime que le PEL a perdu de son attractivité. Pour autant il considère que ce produit « reste une bonne solution pour qui a un Livret A et un LDDS au plafond (respectivement 22 950 euros et 12 000 euros), d’autant que la rémunération est fixée pour quinze ans, durée de vie maximum d’un PEL ».

Rémunération du Livret A : interview de Philippe Crevel sur France Culture

Philippe Crevel revenait, sur l’antenne de France Culture, sur les raisons qui ont poussé le Gouverneur de la Banque de France a préconisé une hausse 3 % du Livret A au 1er février 2023.

Relèvement des taux des livrets réglementés : une affaire d’État

COMMUNIQUÉ DE PRESSE

RELÈVEMENT DES TAUX DES LIVRETS RÉGLEMENTÉS : UNE AFFAIRE D’ÉTAT

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

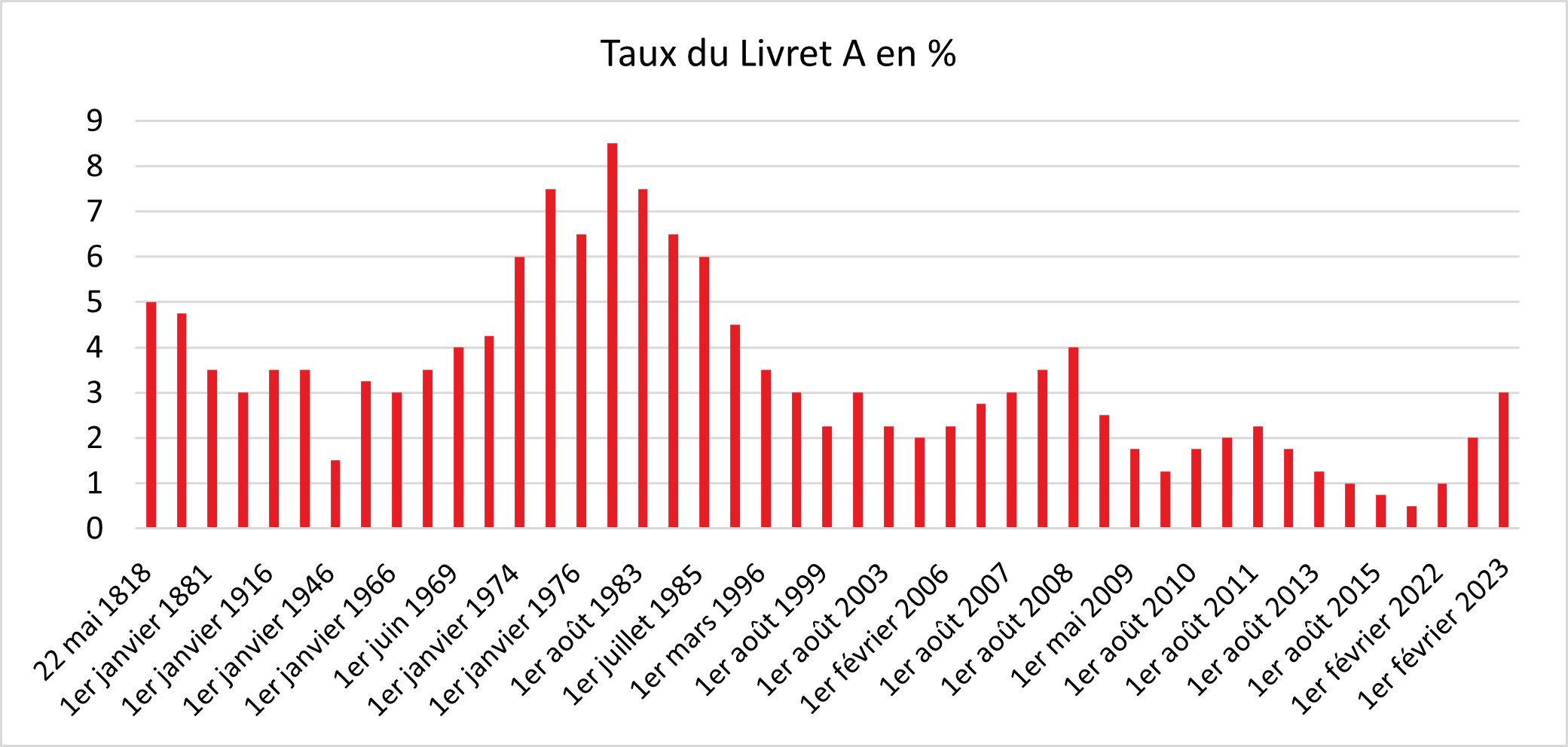

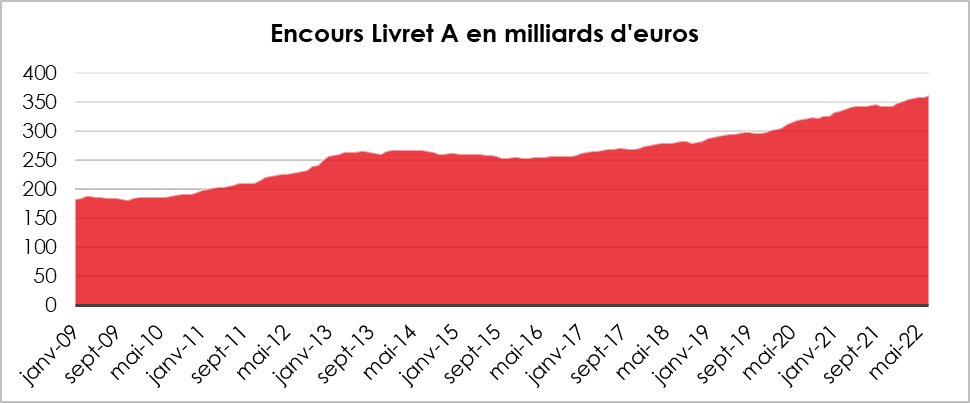

Le Livret A occupe une place à part dans l’imaginaire des épargnants. Possédé par quatre Français sur cinq (55 millions de livrets en circulation), il est de loin le premier produit d’épargne, du moins en nombre. Son encours de 369,1 milliards d’euros (novembre 2022 – source Caisse des dépôts et consignations) le place loin derrière l’assurance vie (1 856 milliards d’euros en novembre – source France Assureurs).

Le succès du Livret A repose sur un triptyque : sécurité, liquidité et « zéro fiscalité ». Le Livret A est garanti par l’État ; l’épargnant peut entrer et sortir à sa guise ; les intérêts versés ne subissent ni impôt, ni prélèvement sociaux. Le Livret A est le produit phare de l’épargne de précaution que chaque Français connaît depuis son enfance.

Le relèvement à 3 % du taux du Livret A est inférieur au taux émanant de la simple application de la formule. Le Gouverneur de la Banque de France a fait jouer la disposition prévue dans l’arrêté du 27 janvier 2021 qui permet de déroger à la formule en cas de circonstances exceptionnelles. Une augmentation supérieure à un point du taux du Livret A aurait eu des incidences sur le coût du crédit pour le logement social. Elle aurait également généré un coût plus important pour les banques et la Caisse des dépôts et consignations. Elle aurait contribué à perturber la hiérarchie des taux. Le Livret A produit de court terme aurait été mieux rémunéré que des produits de long terme. Enfin, une hausse du taux du Livret A en incitant les ménages à épargner peut pénaliser la consommation au moment où elle est étale en raison de la hausse des prix.

1. Les règles de fixation du taux du Livret A et du LDDS

Les taux des produits d’épargne réglementée sont fixés selon les dispositions prévues par l’arrêté du 27 janvier 2021.

Jusqu’en 2004, la fixation du taux des livrets de l’épargne réglementée relevait du pouvoir discrétionnaire du ministre de l’Économie. Afin de mieux protéger les épargnants et de dépolitiser le débat, le gouvernement de Jean-Pierre Raffarin avait retenu une formule reposant sur des paramètres économiques et financiers. À plusieurs reprises, les gouvernements n’ont pas retenu les résultats de la formule qui a connu, par ailleurs, plusieurs évolutions.

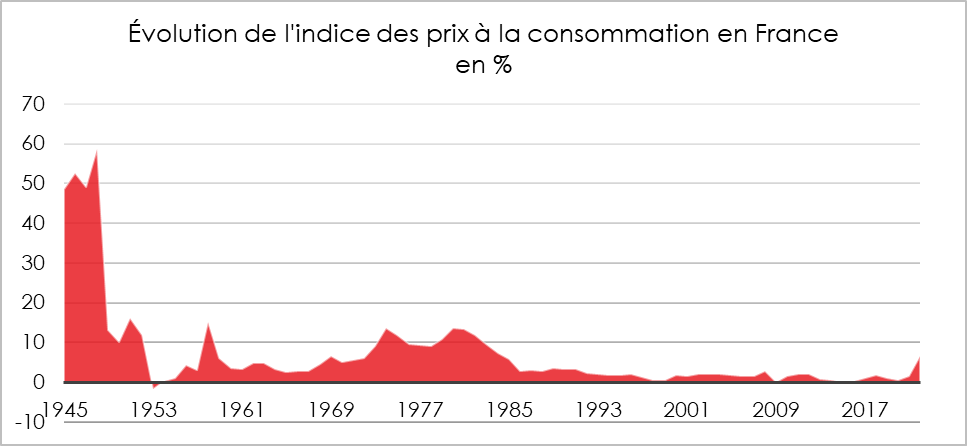

Le taux du Livret A a atteint un point bas le 1er février 2020 à 0,5 %. Son record date d’octobre 1981 à 8,5 % en pleine vague inflationniste.

Le taux est logiquement révisé deux fois par an, le 1er février et le 1er août. En vertu de la formule en vigueur, il est égal à :

a) La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages ;

b) 0,5 % qui joue le rôle de taux plancher.

En synthèse, le taux du Livret A correspond à la moyenne de l’inflation et du principal taux des marchés monétaires des six derniers mois.

Les données utilisées sont celles relatives au dernier mois pour lequel ces données sont connues. La composante « inflation » qui entre dans le calcul du taux du Livret A correspond à la moyenne arithmétique, sur 6 mois, des glissements annuels de l’IPC hors tabac (IPCHT).

En cas de circonstances exceptionnelles, afin de préserver le pouvoir d’achat des épargnants, le Gouverneur peut transmettre au ministre de l’Économie un avis et des propositions de taux dérogeant à la règle.

Le gouverneur peut également, entre les deux modifications traditionnelles, prévoir une révision du taux du Livret A. Au 15 avril et au 15 octobre de chaque année, si la Banque de France estime que la variation de l’inflation ou des marchés monétaires le justifie, son gouverneur peut, en effet, proposer au ministre chargé de l’Économie de réviser les taux au 1er mai ou au 1er novembre.

2. La situation économique et financière pour la révision du 1er février 2023

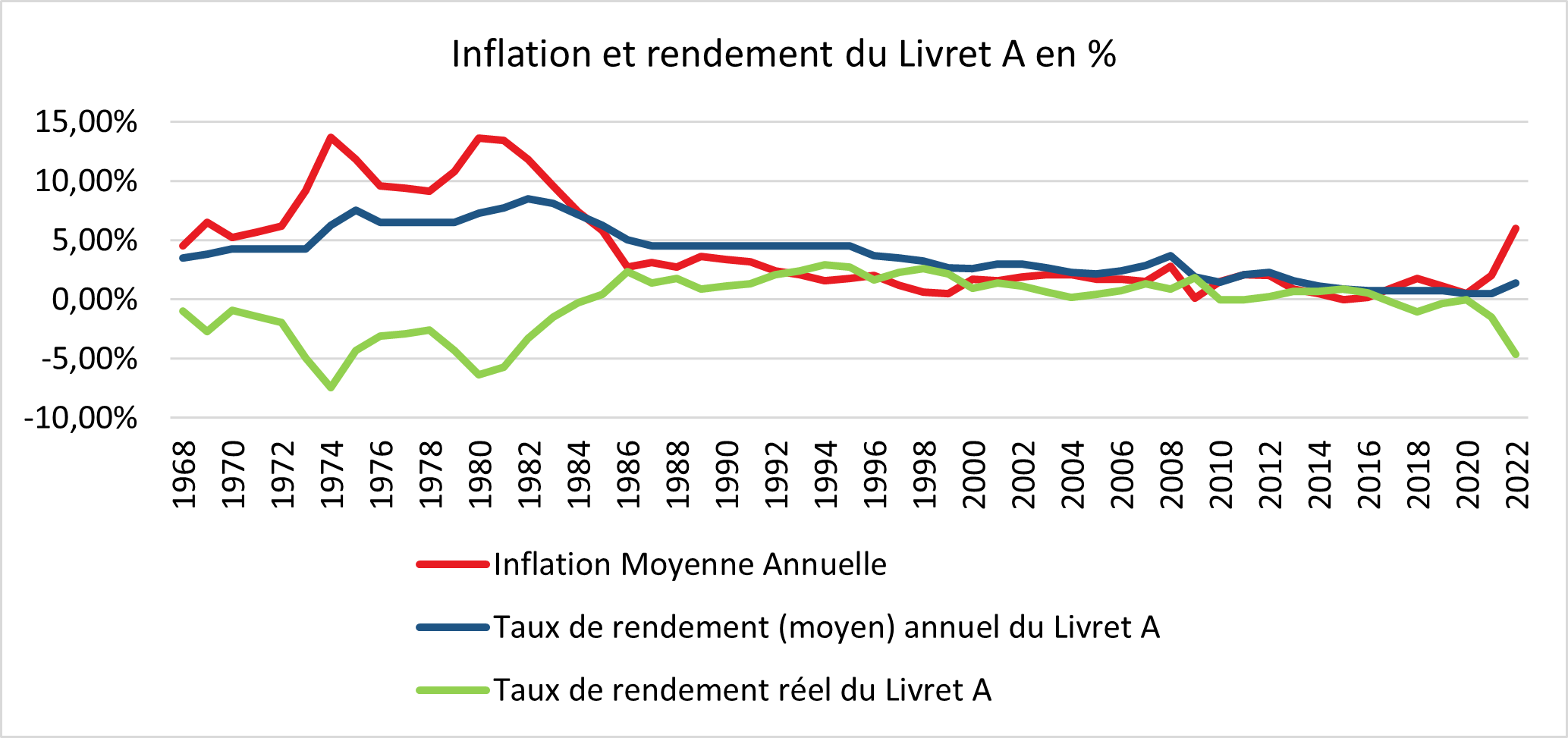

Après avoir été à son niveau plancher de 0,5 % du 1er février 2020 au 1er février 2022, qui était également son niveau le plus bas depuis sa création en 1818, le taux du Livret A a connu, en 2022, deux hausses le portant successivement à 1 % le 1er février puis à 2 % le 1er août. Ces relèvements étaient avant tout imputables à la remontée de l’inflation qui est passée de 1,6 % en 2021 à 5,2 % en 2022. La résurgence de l’inflation a été plus marquée au second semestre 2022 qu’au premier.

Le relèvement du 1er février sera la troisième en douze mois. Le mouvement de hausse est le plus rapide de l’histoire du Livret A.

3. Le rendement réel du Livret A reste négatif

Sur l’ensemble de l’année 2022, compte tenu des relèvements de la rémunération du placement, le taux moyen du Livret A a été de 1,37 % soit moins que l’inflation qui s’est élevée à 5,2 %. Le rendement réel a donc été négatif de près de 4 % (3,83 %). Il faut remonter aux années 1980 pour retrouver une tel rendement négatif.

En passant à 3 % au 1er février avec une inflation attendue à 5,5 %, le rendement réel devrait du Livret A rester négatif mais dans une moindre proportion qu’en 2022.

4. Le LDDS, le petit frère du Livret A

Le Livrets de Développement Durable et Solidaire obéît aux mêmes caractéristiques que le Livret A. Il bénéficie du même taux que ce dernier. La France compte 24,5 millions de LDDS. L’encours moyen de ce produit est de 5 100 milliards d’euros. Au 30 novembre dernier, l’encours global s’élevait à 131,3 milliards d’euros.

5. Les conséquences de l’augmentation du taux du Livret A et du LDDS

Le relèvement du taux du Livret A et du LDDS a des conséquences non seulement pour les épargnants mais aussi pour les banques, la Caisse des dépôts et consignations, les bailleurs sociaux, les collectivités locales, les entreprises et l’État.

Quelles conséquences pour les épargnants ?

L’encours moyen des Livrets A est de 5 800 euros. En retenant ce montant, le passage de 2 à 3,0 % génère sur un an un gain de 58 euros, l’ensemble de la rémunération étant alors porté de 116 à 174 euros.

Pour un livret ayant atteint le plafond de 22 950 euros, le gain est de 229,5 euros pour une rémunération globale de 688,5 euros. 4,3 millions de titulaires de Livret A sont au plafond. S’ils ne peuvent plus faire de versements, ils continuent néanmoins à capitaliser les intérêts.

Pour les 24,5 millions de titulaires de LDDS, la hausse est la même. Pour un LDDS ayant un encours de 5 100 euros, correspondant à l’encours moyen, le gain est de 51 euros pour une rémunération globale, toujours sur un an, de 153 euros.

L’attractivité relative du Livret A par rapport aux autres placements

Le taux du Livret A et du LDDS se situe au-dessus du taux moyen des livrets ordinaires (0,3 % en novembre 2022, selon la Banque de France). Les rendements des fonds euros l’assurance vie pour 2022 devraient se situer autour de 1,8 et 2 %. Net d’impôts, ils devraient se situer entre 1,2 et 1,4 % c’est-à-dire au même niveau que le taux du Livret A sur l’année écoulée. Pour 2023, le rendement du Livret A pourrait être supérieur à celui des fonds euros de l’assurance vie, ce qui constituera un précédent, un produit de court terme étant en principe moins bien rémunéré qu’un produit de long terme.

Les conséquences pour le logement social, les banques et l’État

L’augmentation des taux de l’épargne réglementée qui est plus rapide que celle des taux de marché renchérit les coûts de gestion des produits concernés (Livret A, LDDS, LEP et Livret Jeune). Cette augmentation a également des conséquences pour le logement social.

Le relèvement du taux du Livret A augmente le coût de la ressource pour les bailleurs sociaux qui se financent à partir du Livret A. Ce coût prend en compte le taux de rémunération auquel s’ajoute les frais de rémunération des réseaux (0,3 %) et ceux liés à la gestion des prêts. Le coût marginal pourrait dépasser 3,5 % ce qui est supérieur aux taux des emprunts sur les marchés. Le Livret A finance également les collectivités locales qui seront également touchées par la hausse des taux tout comme les PME qui peuvent accéder aux ressources du LDDS.

Le relèvement des taux de l’épargne réglementée génère un surcoût pour la Caisse des dépôts et consignations qui centralise 60 % de l’encours du Livret A et pour les banques en ce qui concerne le solde restant. Le coût global du relèvement pour le Livret A est de 3,69 milliards d’euros dont 1,5 milliard pris en charge par les banques et 2,2 par la Caisse des dépôts. Pour le LDDS, le surcoût est de 1,3 milliard d’euros. Au total, le surcoût pourrait être de 5 milliards d’euros.

L’augmentation du coût du Livret A peut diminuer les recettes de la Caisse des dépôts et, par voie de ricochet, les bénéfices qu’elle verse à l’État.

Une collecte en hausse dans les prochains mois ?

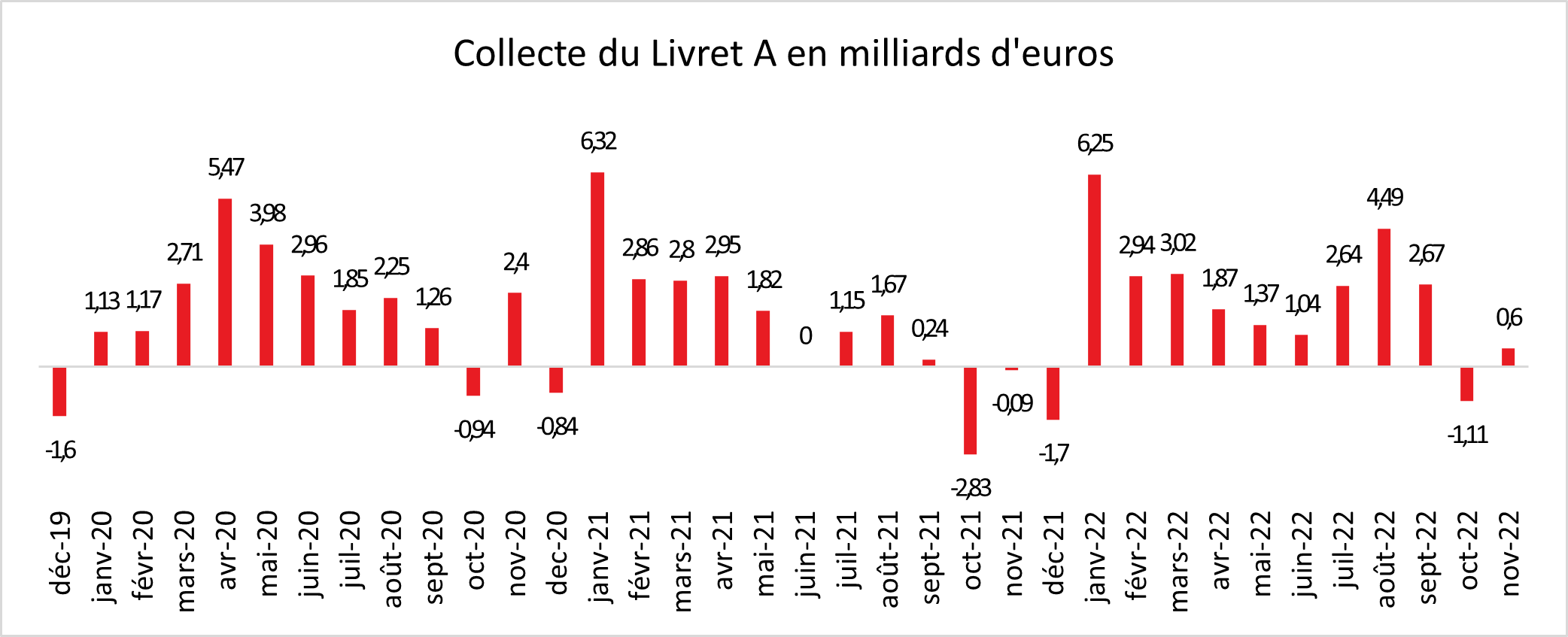

Toute augmentation du taux du Livret A a un effet immédiat sur le collecte. Cet effet dure en règle générale trois mois avant de s’estomper. En 2022, les deux annonces de hausse ont été suivies d’une forte collecte.

Au mois de janvier 2022 (mois de l’annonce du passage à 1 %), la collecte du Livret A a été positive de 6,25 milliards d’euros. Elle a été de 2,94 milliards d’euros en février et de 3,02 milliards d’euros en mars. Elle a diminué en avril à 1,87 milliards d’euros. Elle est remontée au mois de juillet (mois d’annonce du passage à 2 %), atteignant 2,64 milliards d’euros quand, au mois d’août, elle s’est élevée à 4,49 milliards d’euros. Au mois de novembre, la collecte est devenue négative à -1,1 milliard d’euros.

Sur l’ensemble de l’année 2022, marquée par deux relèvements, la collecte a été fortement positive avec (dans l’attente des résultats du mois de décembre), un gain de plus de 25 milliards d’euros. La collecte de 2022 pourrait être pour le Livret A la troisième voire la deuxième (en fonction de décembre) plus importante de son histoire. Pour le moment, les deux collectes les plus importantes sont celles de 2012 (crise des dettes souveraines et relèvement du plafond de 15 300 à 22 950 euros) avec 28,16 milliards d’euros et celle de 2020 (crise sanitaire) avec 26,39 milliards d’euros. En 2022, au-delà de l’effet taux, la guerre en Ukraine et les incertitudes économiques qu’elle a générées ont incité les ménages à mettre de l’argent de côté. La remontée du taux au 1er février 2023 devrait provoquer comme l’année dernière une hausse passagère de la collecte. Elle sera d’autant plus forte que les placements concurrents, à l’exception du Livret d’Épargne Populaire ne peuvent pas offrir un rendement supérieur.

6. Le relèvement du taux du Livret d’Épargne Populaire à 6,1 %

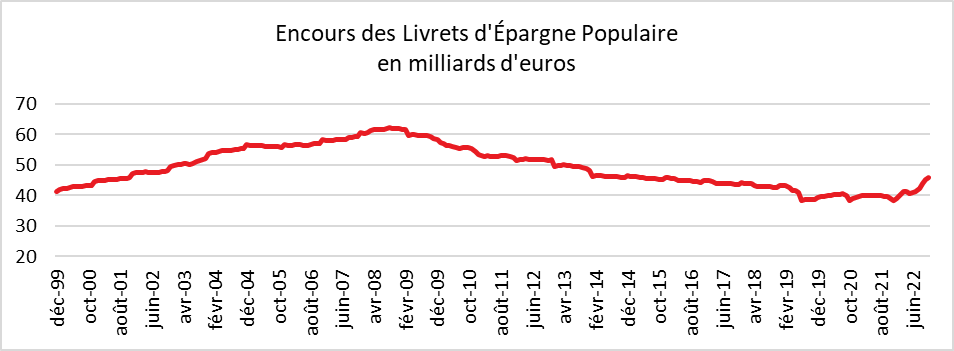

Détenu par 6,9 millions de Français, le Livret d’Épargne Populaire est réservé aux épargnants modestes dont le revenu fiscal de référence était, en 2021, de 21 393 euros pour une part (+ 5 712 € par demi-part supplémentaire).

L’encours moyen du LEP est de 5 600 euros et son plafond est fixé à 7 700 euros. L’encours total de ce produit était, selon la Banque de France, au mois de novembre 2022 de 45,8 milliards d’euros.

Son taux est fonction soit de celui du Livret A soit de l’inflation. Il est fixé par l’arrêté du 27 janvier 2021 de la manière suivante :

La rémunération des LEP est égale au chiffre le plus élevé entre :

a) Le taux du livrets A majoré d’un demi-point ;

b) L’inflation en France.

Comme le taux du Livret A est inférieur à l’inflation c’est cette dernière qui est utilisée pour fixer le taux du LEP.

Le taux du LEP est ainsi passé de 1 à 2,2 % le 1er février 2022 puis à 4,6 % le 1er août 2022 avant d’être relevé à 6,1 % le 1er février 2023. Il est de loin le produit de taux le plus rémunérateur.

Les relèvements du taux du LEP a entraîné une forte hausse de son encours qui est passé de 38,3 à 45,8 milliards d’euros de décembre 2021 à novembre 2022.

7. Le 1er août 2023, une nouvelle hausse possible

Au vu de la hausse des taux des marchés monétaires et du maintien d’une inflation autour de 6 %, le taux du Livret A sera sans nul doute augmenté à nouveau le 1er août 2023. L’inflation étant censée se modérer durant le second semestre, une pause pourrait intervenir par la suite.

Le taux du Livret A devrait dépasser 3 % au 1er février

Ouest-France, dans cet article, cite Philippe Crevel sur les hausses des taux des produits d’épargne reglementée.

Livret A, LDDS et Livret d’épargne populaire : les taux vont augmenter le 1er février, à quoi s’attendre ?

Dans La voix du Nord, Philippe Crevel précise que le taux attendu pour le Livret A devrait, selon les derniers chiffres de l’inflation, être de 3,2 ou 3,3 %. Le LEP destiné aux ménages modestes, pourrait selon le Directeur du Cercle de l’Epargne atteindre 6,1 %.

Livret A : vers une hausse à plus de 3% au 1er février

Capital consacre un article à l’annonce du taux attendu du Livret Au 1er février. Le média reprend dans à cette occasion les propos du Directeur du Cercle de l’Epargne précédemment publiés par l’AFP.

Epargne : Le taux du livret A devrait être rehaussé à plus de 3 % au 1er février

Dans Le média 20 Minutes, Philippe Crevel, directeur du Cercle de l’Epargne anticipe un taux du Livret A entre 3,2 et 3,3 % et explique l’effet de cette hausse pour les détenteurs de ce produit.

Rémunération du livret A : ce que changerait un taux à 3,3%

Cité dans le Parisien, Philippe Crevel commente la hausse à venir du taux du Livret A. Il pronostique un net rebond de la collecte au cours des trois mois qui suivront l’entrée en vigueur du relèvement de la rémunération.

Hausse du Livret A : interview de Philippe Crevel sur radio classique

Avant l’annonce, par le gouverneur de la banque de France, du taux du Livret A applicable au 1er février prochain, Philippe Crevel évoque les conséquences d’un passage du taux à 3 voire 3,3 %.

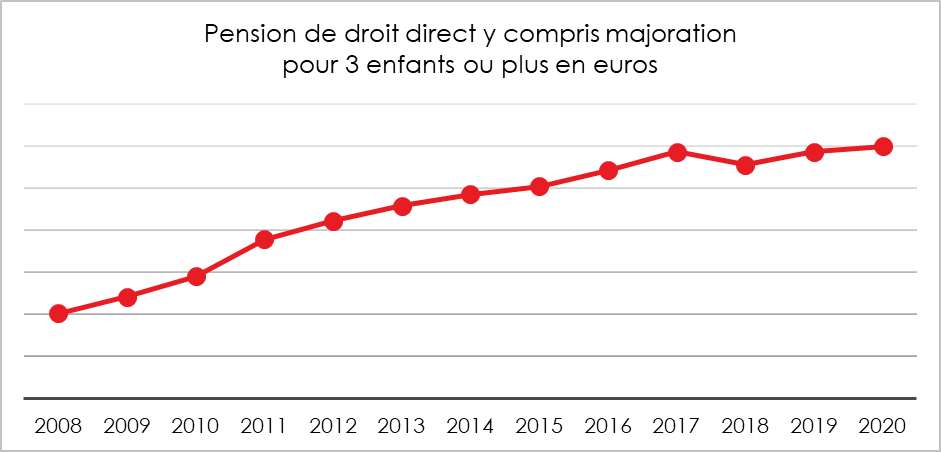

Niveau de vie des retraités : de la froideur des chiffres au ressenti

La question du niveau de vie des retraités et de son évolution est un sujet à polémique. Le niveau moyen des pensions est modeste, 1 400 euros net par mois (pensions de droits directs en 2020 – données DREES).

En 1970, le niveau de vie des retraités était inférieur de 30 % par rapport à la moyenne de l’ensemble de la population. Il a connu une forte augmentation dans les années 1970 et 1980 au point de dépasser la moyenne de l’ensemble de la population dans les années 1990. En 2022, il est deux points au-dessus de cette moyenne.

Depuis 2002, le niveau de vie des retraités a évolué plus rapidement que l’inflation en moyenne annuelle (+0,4 %). Plusieurs périodes peuvent être distinguées : entre 2002 et 2010, le niveau de vie des retraités a augmenté de 1 % par an en euros constants. Il a ensuite stagné entre 2010 et 2017. Puis, après avoir baissé de 2,1 % en euros constants en 2018, le niveau de vie des retraités a progressé de 1,1 % en 2019.

Les pensions brutes représentent 72 % des revenus des retraités, le solde se partageant entre les prestations sociales et les revenus du patrimoine ainsi que les suppléments de revenus fournis par les produits d’épargne-retraite. Les revenus du patrimoine constituent 13 % à 16 % des revenus des retraités quand les suppléments issus de l’épargne représentent 2,3 % des revenus des retraités.

Au sommaire de cette étude

- Les retraités confrontés à une hausse des prélèvements obligatoires

- Des inégalités relativement limitées au sein des retraités

- Un niveau de vie supérieur à la moyenne mais en perte de vitesse

- Un faible taux de pauvreté

- Une érosion du pouvoir d’achat hors effet noria

- Une dégradation du niveau de vie relatif des retraités

- Les retraités français dans le haut du classement international en matière de niveau de vie

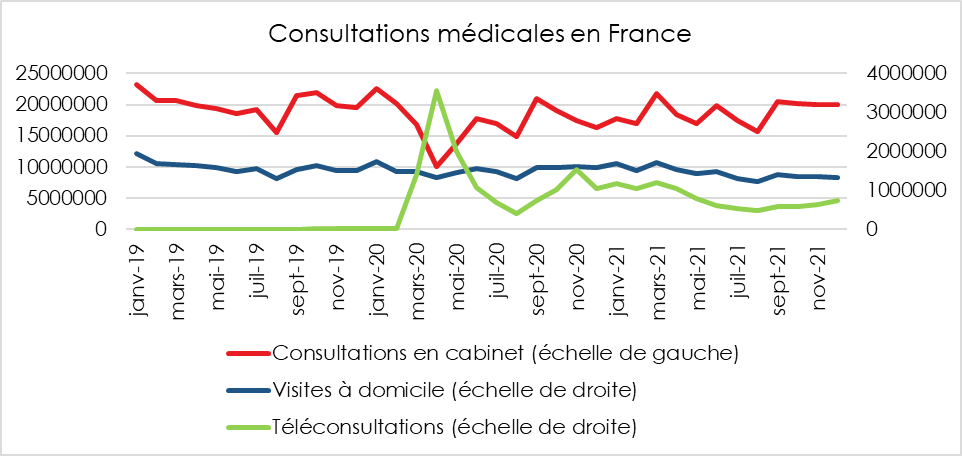

La médecine généraliste en pleine révolution

En 2022, la France comptait 99 941 médecins généralistes dont 50 % étaient des femmes. Leur âge moyen est de 51 ans (47 ans pour les femmes et 55 ans pour les hommes). 57 % exercent en libéral. Ce type d’activité évolue rapidement avec un recours accru aux services numériques (rendez-vous en ligne, téléconsultation) et avec également le regroupement des médecins au sein de structures qui permettent une mutualisation des moyens.

Un exercice de la médecine de plus en plus en groupe

Selon une étude du Ministère de la Santé, sept médecins généralistes sur dix exerçaient, au début de l’année en groupe. Depuis 2010, l’exercice regroupé progresse en France. En 2010, ils n’étaient que 54 % à pratiquer de cette manière. Les jeunes médecins optent pour les cabinets en groupe. 87 % des médecins âgés de moins de 50 ans en 2022 sont dans ce cas, contre 75 % pour les 50-59 ans et 53 % pour les 60 ans ou plus. Les femmes sont plus souvent installées en groupe que les hommes en 2022 (80 %, contre 62 % de leurs confrères).

La pratique en cabinet de groupe dépend de la région. Elle ne concerne que 62 % des médecins généralistes de Provence-Alpes-Côte d’Azur, contre 82 % de ceux des Pays de la Loire. Les praticiens travaillant dans un territoire de vie-santé à faible densité sont également un peu moins nombreux à exercer en groupe par rapport aux autres (62 %). Le foncier et le niveau de revenus de la patientèle peuvent expliquer les différences au sein des territoires.

L’exercice en groupe pluriprofessionnel (regroupement d’un ou plusieurs généralistes avec d’autres professionnels de santé, et pas seulement des professions médicales) progresse. Il concernait, en 2022, près de 40 % des médecins généralistes et près de 60 % des médecins installés en groupe, alors qu’ils étaient moins de la moitié en 2019. Plus 27 % des médecins généralistes travaillent dans un cabinet regroupant seulement des médecins généralistes et professionnels paramédicaux (diététiciens, infirmiers, masseurs-kinésithérapeutes, orthophonistes, psychologues…), tandis que 12 % exercent également avec des médecins d’autres spécialités et/ou des chirurgiens-dentistes. Parmi les médecins installés en groupe, la pratique pluriprofessionnelle est moins fréquente en Provence-Alpes-Côte d’Azur (52 %, contre 62 % dans les Pays de la Loire et 58 % dans le reste du territoire). Elle est plus fréquente dans des zones à faible densité médicale (71 % des médecins en groupe dans ces territoires exercent dans un groupe pluriprofessionnel).

Un médecin généraliste libéral sur six travaille dans une maison de santé pluriprofessionnelle. Cette pratique se développe en lien avec le nombre croissant de maisons de santé pluriprofessionnelles (MSP). Ces structures regroupent, sur un ou plusieurs sites, des médecins et d’autres professionnels de santé, dans une approche d’exercice coordonné formalisée par un projet de santé commun. Fin 2021, la France comptait plus de 2 000 maisons de santé. Les médecins plus jeunes exercent plus souvent dans une maison de santé – 24 % des praticiens de moins de 50 ans, contre 17 % des 50-59 ans et 12 % des 60 ans ou plus. Au niveau régional, une fois de plus, les Pays de la Loire arrivent en tête avec 26 % des médecins travaillant dans une MSP, quand ils ne sont que 12 % en Provence-Alpes-Côte d’Azur et 17 % sur le reste du territoire.

Le secrétariat médical demeure la norme

Selon le Ministère de la Santé, cinq médecins généralistes libéraux sur six déclarent disposer d’un secrétariat médical. Le recours à un secrétariat – présence physique, plateforme téléphonique ou outil de prise de rendez-vous en ligne – dépend de l’organisation du cabinet. Les médecins en groupe sont plus nombreux à en disposer. Le recours à la prise de rendez-vous en ligne s’est généralisé en quelques années. Plus d’un généraliste sur trois l’utilise en 2022, contre moins d’un sur quatre en 2019.

Les pratiques en matière de secrétariat médical diffèrent selon les régions. Le coût des locaux et les problèmes de recrutement peuvent expliquer ces différences. Ainsi, 94 % des médecins des Pays de la Loire déclarent avoir un secrétariat, quand ils ne sont que 73 % en Provence-Alpes-Côte d’Azur et 84 % dans le reste de la France. Entre 2019 et 2022, le nombre de praticiens ayant un secrétariat physique est resté stable, mais de plus en plus de médecins recourent à une plateforme téléphonique ou à un outil de prise de rendez-vous en ligne comme Doctolib.

La moitié des médecins (51 %) disposent d’un secrétariat physique à leur cabinet en 2022. Ceux qui exercent en groupe sont plus nombreux à en avoir un. L’exercice en groupe permet de mutualiser les charges et facilite le recrutement d’un ou plusieurs collaborateurs. La présence d’un secrétariat physique au cabinet du médecin est également liée au volume d’activité. 56 % des praticiens avec un volume d’activité élevé indiquent avoir un secrétariat physique, contre 54 % pour ceux avec un volume d’activité modéré et 40 % pour les médecins avec un volume d’activité plus faible. Le recours à un secrétariat téléphonique externalisé est une pratique plus répandue chez les jeunes médecins.

Il concerne 51 % des praticiens âgés de moins de 50 ans, contre 36 % des 50-59 ans et 31 % des 60 ans ou plus. Les femmes sont également un peu plus nombreuses à disposer d’un secrétariat téléphonique à distance (45 %, contre 34 % de leurs confrères). Plus d’un médecin sur trois (36 %) déclare utiliser des systèmes de gestion en ligne des rendez-vous en 2022, contre 23 % en 2019. 48 % des généralistes de moins de 50 ans indiquent avoir recours à de tels outils, contre 38 % des 50-59 ans, et 26 % des 60 ans ou plus.

Les médecins qui exercent dans un groupe pluriprofessionnel sont plus nombreux à en employer (47 %, contre 32 % pour les généralistes en groupe mono-professionnel, et 24 % pour ceux qui exercent seuls). Cette corrélation s’explique par le fait que les structures de groupe sont composées de médecins plus jeunes et qu’elles utilisent plus fréquemment les outils numériques. Les médecins qui effectuent des téléconsultations, et particulièrement ceux qui recourent à une plateforme de marché, proposent aussi plus souvent que les autres un service de prise de rendez-vous en ligne. 41 % des médecins déclarant début 2022 avoir déjà réalisé des téléconsultations ont également un outil de prise de rendez-vous en ligne (18 % pour les autres médecins).

Les différentes formes de prises de rendez-vous cohabitent. Les médecins disposant d’un secrétariat recourent en moyenne à 1,6 canal pour assurer le secrétariat, et 43 % de ces médecins utilisent 2 canaux ou plus. Au sein des grandes agglomérations et à Paris intra-muros, les secrétariats ont tendance à disparaître au profit des prises de rendez-vous en ligne ou via des plateaux téléphoniques. Sur l’ensemble de la France, seulement 5 % des médecins déclarent disposer uniquement d’un outil de prise de rendez-vous en ligne.

L’arrêt de l’utilisation d’un secrétariat depuis 2019 est assez rare : cela concerne seulement 4 % des généralistes parmi ceux qui indiquaient en avoir un en 2019. En revanche, l’abandon des interfaces en ligne est relativement fréquent. Parmi les médecins qui proposaient à leurs patients un tel outil en 2019, 24 % ont arrêté de l’utiliser trois ans plus tard. Les praticiens les plus âgés sont plus nombreux à renoncer à l’usage d’un outil de prise de rendez-vous en ligne sur la période étudiée. L’abandon des modes de secrétariat « classiques » est plus rare.

L’essor mitigé des téléconsultations

Lors des confinements, la téléconsultation s’est imposée comme moyen pour les patients de pouvoir avoir un contact avec un médecin. Cette pratique se maintient depuis. Elle fait cependant l’objet de critiques tant par les pouvoirs publics que par les patients ou les médecins. Accusée de favoriser les arrêts de travail, elle a conduit à l’adoption d’un article tendant à les encadrer dans le projet de loi de financement de la Sécurité sociale.

Les médecins généralistes libéraux ont ainsi effectué 13,5 millions de consultations à distance en 2020 et 9,4 millions en 2021 contre 80 000 en 2019. Par ailleurs, de nombreuses téléconsultations ont aussi été réalisées par des médecins généralistes salariés de centres de santé, 600 000 en 2020 et 1,1 million en 2021, en majorité dans des centres effectuant l’essentiel de leur activité en téléconsultation. En mars 2020, les téléconsultations ont représenté près de 25 % du total des consultations médicales. En décembre 2021, elles en représentaient 3,4 %.

La consultation à distance est plus fréquente chez les jeunes praticiens (4,8 % de l’activité des médecins généralistes libéraux de moins de 40 ans en 2021, contre 2,5 % de celle de leurs confrères de 65 ans ou plus). Les jeunes patients sont davantage adeptes de ce type de consultation que les autres. En 2021, 45,2 % des téléconsultations de médecins généralistes libéraux sont réalisées avec des patients de 15 à 44 ans, contre 28,7 % des consultations en cabinet. La pratique se concentre dans les grandes agglomérations et notamment à Paris et dans sa banlieue. En Île-de-France, 7,8 % de l’activité des médecins généralistes libéraux correspond à des consultations à distance en 2021 (12,0 % à Paris et 7,2 % dans les banlieues du pôle urbain de Paris), contre 2,2 % dans les territoires ruraux hors outre-mer.

69,4 % des téléconsultations sont réalisées pour des patients vivant dans les villes-centres ou les banlieues des grands pôles, où réside 56,9 % de la population. En comparaison, 17,9 % des consultations à distance ont profité à des patients installés dans des territoires ruraux hors outre-mer, où résident 27,6 % de la population.

Les téléconsultations ne sont pas particulièrement réalisées avec des patients résidant dans les zones les moins dotées en médecins généralistes. 23,3 % des téléconsultations sont faites avec les 20 % de la population les mieux dotés en médecins généralistes, tandis que 17,9 % sont réalisées avec les 20 % les moins bien dotés.

Pour 58,6 % des consultations à distance, le médecin exerce dans la commune de résidence du patient ou à moins de 5 kilomètres (contre 62,7 % des consultations en cabinet). La consultation à distance a majoritairement lieu avec le médecin traitant du patient (69,1 % des téléconsultations réalisées en 2021 par des médecins généralistes libéraux, contre 67,2 % des consultations en cabinet).

Seulement 16 % jugent la téléconsultation tout à fait satisfaisante, 38 % étant moyennement satisfaits. 50 % des médecins pensent poursuivre cette pratique même en cas de disparition de l’épidémie de covid. Un praticien sur trois estime que la téléconsultation peut constituer une solution de prise en charge des patients résidant dans des zones à faible densité médicale.

*

**

Avec le vieillissement de la population, les pratiques médicales sont amenées à évoluer assez rapidement. Aujourd’hui, plus d’un Français sur cinq a plus de 65 ans. D’ici 2070, le nombre de personnes de plus de 75 ans doublera. La France est entrée dans l’ère de la santé de masse. Face à l’augmentation de demandes de soins, le nombre de praticiens est insuffisant en raison des départs à la retraite et de leur souhait légitime de concilier vie professionnelle et vie privée. La fin du numerus clausus décidée en 2019 n’aura pas de réels effets avant 2035. L’exercice libéral et solitaire pour les médecins est sans nul doute révolu. Les jeunes médecins ne le souhaitent plus. Une professionnalisation de la médecine généraliste est indispensable avec une intégration plus poussée des outils numériques que ce soit pour la gestion que pour la pratique même de la médecine.

L’appel de l’étranger pour les retraités de droit français

Parmi les 15 millions de pensionnés du régime général en 2021, 92,6 % résident en France et 7,4 % résident à l’étranger, soit plus d’un million. Parmi ces retraités, neuf sur dix vivent sur deux continents : l’Afrique (42 %) et l’Europe (47 %). La majorité des retraités de droit français vivant à l’étranger sont des femmes et des hommes qui ont travaillé tout ou partie de leur vie active en France et qui passent leur retraite dans leur pays d’origine.

La masse annuelle versée aux retraités résidant à l’étranger est de près de 4 milliards d’euros 3,8 milliards d’euros, soit 3 % du total des prestations retraite versées par le régime général en 2021. Par ailleurs, 3 014 350 bénéficiaires de pensions de droit français sont nés à l’étranger. Ils représentent un cinquième de l’ensemble des retraités du régime général. Nombreux sont ceux nés dans les anciennes colonies françaises. Un certain nombre ont été naturalisés.

Ces retraités nés à l’étranger perçoivent près de 20 milliards d’euros de prestations retraite du régime général en 2021, soit 15 % de l’ensemble. Les retraités résidant à l’étranger sont légèrement plus âgés que ceux restant en France, 75 ans en moyenne contre 73 ans. La CNAV explique notamment cette différence par un âge de départ en retraite plus élevé (63 ans) que ceux domiciliés en France (62 ans).

Les retraités à l’étranger reçoivent en moyenne une retraite de base de 221 euros par mois, contre 621 euros pour ceux restés en France. Ce faible montant s’explique, selon la CNAV, par la seule prise en compte de la carrière réalisée en France au titre du régime général. Ces assurés peuvent bénéficier de pensions en provenance de régimes étrangers. À ce montant, il faut ajouter la part des retraites complémentaires (en moyenne un tiers de la retraite globale d’un salarié, près de deux tiers pour les cadres).

Faut-il valider les trimestres des contrats d’Utilité Collective ?

Le Gouvernement de Laurent Fabius, pour lutter contre le chômage des jeunes, avait institué les Travaux d’Utilité Collective (TUC). Entre 1985 et 1990, l’État a ainsi employé plus de 350 000 personnes sous ce type de contrat. Âgés de 18 à 20 ans, les demandeurs d’emploi acceptaient des missions de service public afin de ne pas être radiés par l’agence nationale pour l’emploi (ANPE). Les périodes des TUC ne sont pas comptabilisées pour l’octroi de la retraite. Certaines missions allaient de 6 mois à 3 ans. La non prise en compte de ces trimestres est jugée par certains injuste, car d’autres dispositifs d’insertion ou d’accès à l’emploi donnent droit à des validations de trimestres.

Si les titulaires de contrat TUC bénéficiaient ainsi d’une protection sociale contre tous les risques du régime légal (maladie, maternité, invalidité, décès, accidents du travail, prestations familiales, assurance vieillesse), le montant de leur rémunération ne permettait pas l’acquisition de trimestres. Le nombre de trimestres d’assurance vieillesse validés au titre d’une année civile n’est pas, en effet, établi en fonction de la durée de travail accomplie mais en fonction du montant de la rémunération annuelle soumise à cotisation.

Sur la période couverte par les contrats TUC, le seuil de validation d’un trimestre était équivalent à 200 H SMIC. Afin de mieux prendre en compte la validation de trimestres pour des salariés en contrat à temps partiel court et à faibles rémunérations ou cotisant sur une base forfaitaire, le décret du 19 mars 2014 relatif à la validation des périodes d’assurance vieillesse au titre du versement des cotisations a abaissé ce seuil, et permet, dès le 1er janvier 2014, de valider un trimestre en cotisant sur le taux d’une rémunération équivalente à 150 heures de travail rémunéré au SMIC.

L’abaissement du seuil validant un trimestre ne peut pas s’appliquer de manière rétroactive au TUC. Néanmoins, la loi du 21 août 2003 portant réforme des retraites permet, sous certaines conditions, le versement de cotisations retraite, à travers le rachat de trimestres, afin de valider des trimestres manquants. Cette disposition s’applique aux bénéficiaires d’un TUC.

Malgré les règles en vigueur, des propositions de loi ont été déposées afin de permettre la validation de trimestres des personnes bénéficiant d’un TUC ou d’un contrat d’insertion (les stages jeunes volontaires, les programmes d’insertion locale, les stages d’initiation à la vie professionnelle). En fonction du périmètre choisi, une telle mesure pourrait coûter entre 350 millions et 3,5 milliards d’euros. Avec un taux de recours probable estimé autour de 40 %, le coût réel serait autour de 1,4 milliard d’euros.

Les « actions » n’ont pas dit leur dernier mot

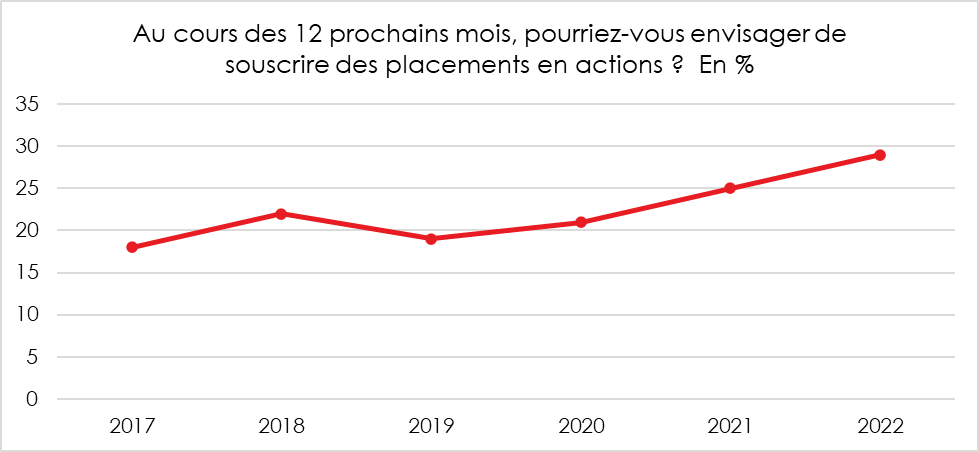

En 2022, selon la dernière enquête de l’Autorité des Marchés Financiers (Baromètre 2022 de l’épargne et de l’investissement portant sur un échantillon de 2 000 personnes représentatives de la population française de 18 ans et plus et interrogées du 20 septembre au 10 octobre 2022), 76 % des Français ont épargné. Ce taux est stable par rapport à 2021 et proche de celui de l’enquête du Cercle de l’Épargne/Amphitéa de 2022.

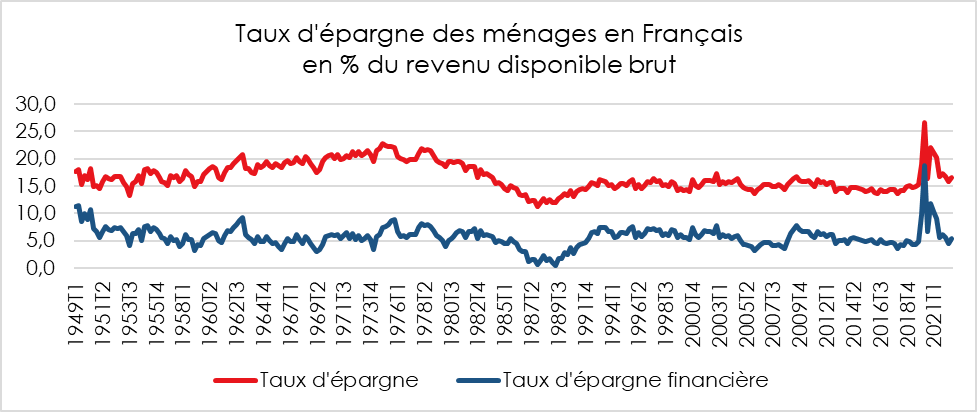

Le taux d’épargne est resté élevé au long de l’année, plus de 16 % du revenu disponible brut, niveau supérieur à celui d’avant la crise sanitaire. Les ménages, dans leur globalité, n’ont pas puisé dans leur épargne covid. Ils l’ont au contraire renforcée. La guerre en Ukraine a dopé l’épargne de précaution au détriment de l’épargne longue. À la différence des précédentes crises, les épargnants ne sont pas sortis en masse des marchés « actions ». Ils ont ralenti leurs achats mais n’ont pas paniqué en vendant à tout prix. Une maturité se fait jour.

La proportion des Français déclarant épargner régulièrement a baissé, passant de 39 % en 2021 à 32 % en 2022. Ceux qui ont mis de l’argent de côté l’ont fait essentiellement sur les comptes courants et les livrets d’épargne comme en témoigne la forte progression de ceux types de support tout le long de l’année 2022. Seuls 17 % des épargnants déclarent avoir investi en bourse, parmi lesquels 27 % de ceux qui disposent d’un patrimoine financier supérieur à 30 000 euros et 43 % de ceux qui détiennent des placements en bourse dans un compte-titres ou un PEA. Point positif, le nombre de ces derniers a continué d’augmenter pour atteindre 5,1 millions en juin contre 4 millions au troisième trimestre 2017.

Une baisse de la prise de risque

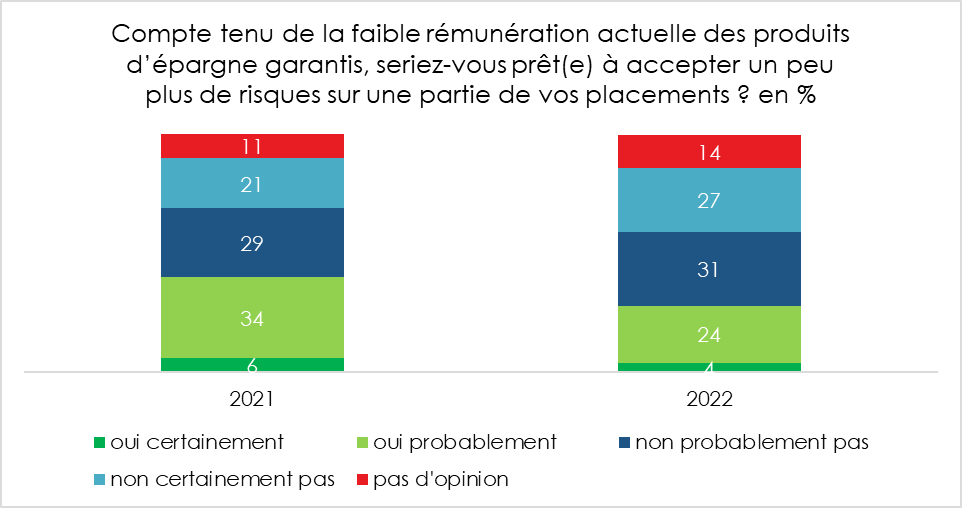

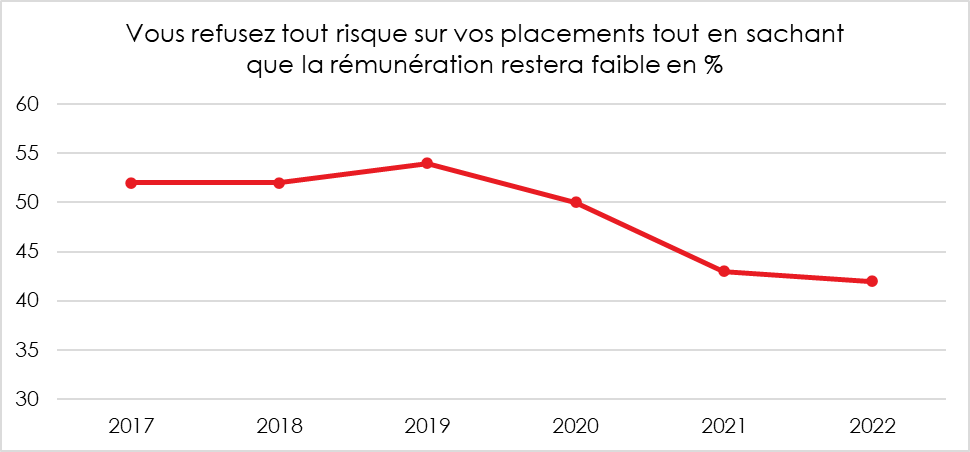

En période de résurgence de l’inflation, le réflexe des ménages est de sécuriser leurs revenus. Face aux difficultés de pouvoir d’achat, actuelles ou à venir, ces derniers privilégient l’épargne de précaution, les comptes courants, les livrets. En 2022, seules 28 % des personnes interrogées se déclarent prêtes à prendre un peu plus de risques avec leur épargne pour obtenir une meilleure rémunération, contre 40 % en 2021.

Malgré tout, l’enquête de l’AMF souligne que la proportion des réfractaires à toute prise de risques est restée stable. 42 % refusent toute prise de risques en 2022. L’amélioration de la situation de l’emploi peut expliquer cette évolution, tout comme les effets de la baisse du rendement de l’épargne.

Face à l’inflation, seuls 27 % des épargnants sont prêts à chercher les moyens d’en compenser les effets à travers une prise de risque accrue. Ils souhaitent avant tout conserver liquide leur épargne. Seuls 38 % des sondés sont disposés à accepter une immobilisation d’au moins 3 ans de leur épargne (44 % en 2021). La durée moyenne acceptée d’un blocage des sommes placées a diminué, passant de 4,7 ans en 2021 à 4,2 ans, ce qui est le niveau le plus bas enregistré depuis 2017.

Une moindre appétence pour le placement « action »

Après une année 2021, marquée par une progression importante des valeurs « actions », 2022 a été moins favorable à ce type de placements. Tous les grands indices ont reculé, perdant de 10 à plus de 33 % de leur valeur. Dans ce contexte morose, l’intérêt pour les actions (en direct ou à travers des fonds ou Sicav) est en baisse en 2022. 25 % des Français se disent intéressés, contre 29 % en 2021. Il en est de même pour la confiance envers ce type de placements (21 % contre 24 %).

La baisse est plus forte chez les moins de 25 ans et chez les 55-64 ans. En revanche, pour ceux qui sont déjà engagés sur le marché « actions » leur intérêt en la matière ne diminue pas. Il n’y a pas de large mouvement de retrait comme lors des précédentes crises. Les non-participants sont moins tentés en cette période de baisse des cours de prendre position même si cela est certainement le bon moment pour se lancer.

Des doutes sur la rentabilité des actions

Un nombre plus important d’épargnants estiment que le rendement des actions pourrait être moins intéressant dans les prochaines années. Ce jugement est sans nul doute la conséquence de la baisse des cours en 2022. Pour autant, le rendement des actions se mesure essentiellement par la capacité des entreprises à distribuer des dividendes. Or, pour le moment, malgré le ralentissement de la croissance sur fond d’inflation, les entreprises ont réussi à maintenir leurs bénéfices.

En 2022, seuls 37 % des Français ont répondu s’attendre que les placements en actions soient rentables ces 5 prochaines années, contre 43 % en 2021. La rentabilité attendue pour les 5 prochaines années par ce tiers de Français optimiste ressort également en baisse, 3,6 % par an contre 4,2 % en 2021. Les investisseurs en Bourse, c’est-à-dire ceux qui détiennent des actions en direct, des obligations ou des fonds d’investissement, sont 59 % à attendre une rentabilité positive (4,1 %). C’est le cas de 65 % des actionnaires de sociétés cotées (4,3 % espérés).

Un tiers des épargnants estiment que le moment n’est pas aux actions

En 2022, 34 % des sondés estiment que le moment est malvenu pour investir sur le marché « actions », contre 26 % en 2021. La volatilité du marché explique sans nul doute cette progression. Ce taux est identique entre les détenteurs et les non-détenteurs d’actions. Les plus jeunes sont les plus tentés par les actions. 19 % des 25/34 ans estiment qu’il est opportun d’investir maintenant en Bourse, contre 12 % pour l’ensemble de la population. Les actionnaires individuels sont toutefois encore 31 % à penser que c’est un bon moment (34 % en 2021).

En 2022, 19 % avaient l’intention d’investir à court terme en actions individuelles ou au travers de placements collectifs. Chez les moins de 25 ans, le taux d’intentions est passé en un de 37 % à 30 % Chez les 55 ans et plus, il est passé de 18 à 12 %. Seule la tranche des 25-34 ans maintient ses intentions d’investissement (29 %). Parmi les détenteurs d’actions individuelles, cotées ou non cotées, les intentions restent néanmoins fortes avec un taux de 56 %.

Les intentions à plus long terme sont également en baisse. Le cumul des intentions d’investissement à court, moyen ou long terme ne s’élève plus qu’à 28 %, son niveau de 2019. Il était de 35 % en 2021.

Les épargnants et leurs conseillers

Selon l’enquête de l’AMF, les conseillers (assurances, banques) sont la principale source d’information des épargnants (48 % d’entre eux), devant les proches (26 %) et la lecture de la documentation (23 %). Dans 54 % des cas, les épargnants décident par eux-mêmes de leurs choix de placements, les conseillers intervenant dans 30 % des cas. Au cours des 3 dernières années, seuls 21 % des Français ont bénéficié d’un bilan de leur épargne.

Les Français perdus face à leur épargne ?

Les Français sont plus nombreux depuis 2 ans à estimer « mal s’y connaître » en matière d’épargne et de placement. En 2022, seuls un tiers des Français ont déclaré s’y connaître, au moins assez bien, contre 50 % en 2020.

Pas de rupture mais un attentisme, tel est le bilan de l’année 2022 en matière de placement « actions ». Les Français ont privilégié l’épargne sûre et liquide. Ils n’ont pas voulu, dans un contexte de progression des prix, prendre des risques. L’instabilité des marchés « actions » les a incités à la prudence. En revanche, même si des doutes se font jour en matière de rentabilité, les Français n’ont pas vendu en masse les actions acquises ces dernières années comme ils avaient pu le faire en 2000 ou en 2008.

Le PEL, un produit simple si complexe

Le Plan d’Épargne-Logement (PEL), créé par un décret du 24 décembre 1969, vient de célébrer ses 53 ans. Ce décret s’appuyait sur une autorisation législative datant de 1965 (loi N° 65-554 du 10 juillet 1965 instituant un régime d’épargne-logement). Quatre ans furent nécessaires pour mettre en place ce produit d’épargne qui avait initialement comme objectif de faciliter l’accès au logement des Français.

À la tribune de l’Assemblée nationale, le 15 juin 1965, le rapporteur du projet de loi instituant un régime d’épargne-logement, André Halbout, résuma le rôle dévolu au PEL ainsi : « si la solution du problème du logement en France présente un caractère d’urgence de plus en plus indiscutable, le Gouvernement l’a bien compris. C’est pourquoi il tient à relancer la construction privée en donnant à un plus grand nombre de candidats constructeurs des possibilités financières accrues ». le PEL vise à inciter les ménages à se constituer un apport en vue d’acquérir leur résidence principale. À cette fin, des droits à prêts sont associés au PEL. Par ailleurs, jusqu’au 1er janvier 2008, pour les utilisateurs de ces droits à prêts, une prime d’État bonifiait la rémunération de leur épargne.

L’épargne-logement version 69 remplaçait des dispositifs en vigueur depuis la fin de la Seconde Guerre mondiale. Elle remplaçait le régime de l’épargne crédit institué par l’ordonnance du 4 janvier 1959 qui avait lui-même succédé au mécanisme de l’épargne construction créé par la loi du 15 avril 1953. L’épargne crédit avait été jugée peu attractive par les candidats propriétaires. Le plafond de versement était faible tout comme les prêts proposés qui devaient, en outre, être rapidement remboursés. En 1963, les sommes versées sur l’épargne crédit ne représentaient que 3 % des sommes perçues par les Caisses d’Épargne. En 1964, ce ratio est même tombé à 1 %.

Les pouvoirs publics avaient remarqué que l’épargne crédit était utilisée plus comme produit d’épargne que comme produit immobilier. Le Ministre de l’Économie et des Finances de l’époque, Valéry Giscard d’Estaing, soulignait le 15 juin 1965 que l’épargne crédit, tout en bénéficiant de 470 millions de francs de dépôts, n’était à l’origine que de 60 millions de francs de prêts. Avec le PEL, le montant des prêts accessibles était également relevé et leur durée allongée. À la différence des mécanismes précédents, le PEL permettait de financer l’acquisition de logements neufs qu’ils aient ou non bénéficié d’aides d’État et de logements anciens nécessitant des travaux de réhabilitation.

Cet élargissement du champ de l’épargne-logement était censé étendre l’accès au dispositif aux habitants de la région parisienne et aux cadres. Au moment de la création du PEL, les intérêts attachés au produit étaient exonérés de l’impôt sur le revenu en compensation de la suppression de la déduction des intérêts du revenu imposable qui existait dans les anciens systèmes. La création de la prime versée par l’État était également censée compenser cette suppression.

Si les précédents produits d’épargne logement étaient distribués exclusivement par les Caisses d’épargne, le PEL put l’être dès le départ par tous les réseaux. Les plafonds de versement et de prêts furent relevés.

Depuis son lancement, le PEL a gardé son architecture mais son régime a été, à de multiples reprises, modifié. Les dernières réformes ont tenté d’en limiter le coût pour les finances publiques et pour les établissements bancaires. Compte tenu de la nature contractuelle des plans d’épargne-logement, plusieurs générations de régimes différents cohabitent. Les mesures le concernant ne peuvent pas être rétroactives à l’exception de celles qui concernent les prélèvements sociaux.

Le PEL, un contrat prenant la forme d’un compte bancaire bloqué logiquement 4 ans

Le PEL se distingue du livret A par sa forme contractuelle. Les plans engagent le souscripteur, l’établissement financier et l’État. Ce caractère contractuel a comme conséquence que les mesures concernant les caractéristiques du plan et sa rémunération ne peuvent pas être rétroactives. Le rendement applicable durant toute la durée de vie du PEL est celui en vigueur au moment de la souscription.

Le PEL prend la forme d’un compte bancaire réglementé dont la durée minimale est passée de 5 à 4 ans en 1992. Un versement minimum de 225 euros est exigé à l’ouverture. La réglementation prévoit que les épargnants versent au minimum, chaque année 540 euros. Le total des versements ne peut pas dépasser 61 200 euros. Aucun retrait partiel n’est autorisé.

La durée de vie d’un PEL

La durée minimale est fixée à 4 ans. Le PEL peut être prorogé jusqu’à 10 ans. Passé 10 ans, il n’est plus possible d’effectuer des versements, mais le PEL continue de produire des intérêts pendant 5 ans. Pour les PEL ouverts à compter du 1er mars 2011, la durée de vie maximale est de 15 ans. Au-delà de 15 ans, le PEL est transformé en livret bancaire et perd ses droits à prêts.

Pour les PEL ouverts avant le 28 février 2011, aucune limite de temps n’est applicable. Ils peuvent être conservés pas leurs détenteurs.

Entre la 4e et la 10e année, le PEL peut être fermé sur demande de son souscripteur. Il peut également l’être par la banque si la condition de versement minimal annuel n’a pas été respectée.

À compter de la date d’échéance contractuelle (intervenant au choix du titulaire entre 4 et 10 ans après l’ouverture du PEL), il n’est plus possible de faire des versements. Les droits à prêts (et l’éventuelle prime) sont bloqués au niveau atteint à cette date d’échéance.

Le plan est gelé pour une durée maximale de 5 ans et il continue à être rémunéré au taux fixé au contrat. Le retrait des fonds au cours de cette période permet de bénéficier des droits à prêts pendant un an à compter de la date de ce dernier et dans la limite des 5 ans après l’échéance. Quels que soient les PEL, il n’est donc plus possible de faire de versement sur le PEL mais le capital acquis continue de générer des intérêts au taux du PEL à sa souscription. Il est possible d’effectuer des retraits avant 4 ans mais dans ce cas, le PEL est clôturé.

En cas de retrait avant les 2 ans du PEL, le taux de rémunération est ramené à celui en vigueur pour le compte épargne-logement, soit 1,25 % en 2018. Pour toutes les fermetures de plan entre 2 et 4 ans, un régime spécifique est prévu. Si la fermeture intervient entre 2 et 3 ans, les droits à prêts sont perdus. Entre 3 et 4 ans, les droits à prêts sont ceux acquis au 3e anniversaire (et l’éventuelle prime d’État est diminuée de moitié, pour les plans ouverts jusqu’en 2017).

Un produit d’épargne réglementé fiscalement banalisé en quelques années

Initialement, le PEL était exonéré de tout impôt et prélèvement. Il a été assujetti aux prélèvements sociaux à compter du 1er février 1996 au taux de 0,5 %. Ils sont entre-temps passés à 17,2 %. Ils sont applicables à tous les plans qu’ils aient été ouverts avant ou après le 1er février 1996. Les modalités de recouvrement ont évolué dans le temps. Les prélèvements sociaux étaient initialement prélevés à la clôture du plan mais à partir du 1er janvier 2006, ils le sont à partir du dixième anniversaire si le plan n’a pas été clôturé auparavant, puis, à chaque capitalisation annuelle. À partir du 1er mars 2011, les cotisations sociales sont prélevées tous les ans.

Sur le terrain fiscal, à compter du 1er janvier 2006, les intérêts des PEL de plus de douze ans sont assujettis à l’impôt sur le revenu. Cela ne concerne que les plans ouverts à partir de cette date. À compter du 1er janvier 2018, les intérêts des PEL sont soumis au prélèvement forfaitaire unique de 30 % dès la première année ou au barème de l’impôt sur le revenu, les prélèvements sociaux devant toujours être dus dans ce dernier cas.

Un taux de rémunération contractuel qui a fortement évolué dans le temps

Le taux de rémunération du PEL en vigueur au moment de la souscription s’applique à l’ensemble de la durée du plan. Les plus vieux plans ne sont pas bornés dans le temps et peuvent bénéficier de rémunération pouvant atteindre plus de 4 %. Depuis le 1er août 2016, le taux a été fixé à 1 %.

Depuis 2011, la Banque de France peut désormais réviser le taux du PEL chaque année, en recourant à une formule intégrant les taux Swap à 2, 5 et 10 ans. La formule est la suivante :

Taux de rémunération = 70 % taux swap à 5 ans + 30 % (taux swap à 10 ans – taux swap à 2 ans).

Le taux ne peut pas être inférieur à 1 %. En cas de circonstances exceptionnelles, le ministère de l’Économie a la faculté de déroger à la simple application de la formule. Pour tous les plans ouverts à compter du 1er janvier 2023, par application de la formule, le taux est passé à 2 %.

Le droit à prêt, une spécificité du PEL

Le PEL ouvre droit à l’obtention d’un prêt immobilier. Le taux est connu au moment de la souscription du plan. Il est égal au taux de rémunération de l’épargne placée sur le PEL, auquel une commission de 1,2 % (ou de 1,70 % pour les PEL ouverts avant le 1er février 2015) est ajoutée. À compter du 1er janvier 2023, ce taux est de 3,2 %. Comme pour le taux de rendement du PEL, ce taux est valable pour l’ensemble de la durée du plan.

Les prêts accordés dans le cadre d’un PEL permettent :

- d’acheter ou construire un logement neuf ou ancien destiné à l’habitation principale ;

- de financer des travaux ou l’amélioration du logement destiné à l’habitation principale.

Le montant et la durée du prêt dépendent des intérêts qui ont été acquis (avant les prélèvements sociaux) par l’épargne du PEL. Pour déterminer ce montant, l’établissement financier prend en compte « les droits à prêts ». Ils correspondent au total des intérêts acquis, à la date du dernier anniversaire du plan. Pour les PEL souscrits depuis le 1eraoût 2003, la prime n’étant plus intégrée dans la rémunération de la phase épargne du PEL, les droits à prêts correspondent simplement à l’ensemble des intérêts perçus. Les droits à prêts sont multipliés par un coefficient de 2,5 pour une utilisation classique du crédit donnant lieu à un total d’intérêts de remboursement. En fonction de la durée retenue qui peut varier entre 2 et 15 ans, le montant du crédit correspondant à ce total d’intérêts est calculé. Le montant du prêt est plafonné à 92 000 euros.

Le prêt épargne-logement est réservé au financement d’une opération concernant une résidence principale. Il n’est pas possible de financer par ce moyen l’achat d’une résidence secondaire ou de tourisme (sauf pour les PEL ouverts avant le 1er mars 2011).

Les droits à prêt peuvent être cumulés au sein d’une même famille (ascendants et descendants). La personne qui cède ses droits à prêt peut récupérer le capital qu’elle a épargné, les intérêts et la prime d’État. Une cession de l’ensemble du PEL (droit à prêt + capital épargné + intérêts) est possible, mais, étant assimilée à une donation, elle nécessitera un acte notarié et est susceptible d’être soumise à des droits de mutation.

Historique des taux de rémunération et des prêts du PEL

| Début | Fin | Taux de rémunération du PEL | Taux du Prêt PEL |

|---|---|---|---|

| 01/07/1985 | 15/05/1986 | 7,50 % | 6,45% |

| 16/05/1986 | 06/02/1994 | 6,00 % | 6,32% |

| 07/02/1994 | 22/01/1997 | 5,25 % | 5,54% |

| 23/01/1997 | 08/06/1998 | 4,25 % | 4,80% |

| 09/06/1998 | 25/07/1999 | 4,00 % | 4,60% |

| 26/07/1999 | 30/06/2000 | 3,60 % | 4,31% |

| 01/07/2000 | 31/07/2003 | 4,50 % | 4,97% |

| 01/08/2003 | 28/02/2011 | 2,50% | 4,20% |

| 01/03/2011 | 31/01/2015 | 2,50 % | 4,20% |

| 01/02/2015 | 31/01/2016 | 2,00% | 3,20% |

| 01/02/2016 | 31/07/2016 | 1,50% | 2,70% |

| 01/08/2016 | 31/12/2022 | 1,00% | 2,60% |

| Depuis le 1/01/2023 | 2,00% | 3,20 % |

La suppression progressive de la prime d’État

Les souscripteurs de PEL, avant le 1er janvier 2018, pouvaient bénéficier d’une prime d’État, qui constitue une bonification du rendement de leur plan. Les plans souscrits depuis le 1er janvier 2018 ne permettent plus d’accéder à cette prime.

Le montant de la prime, est égal à 2/5 des intérêts acquis à la date de venue à terme du plan pour les plans ouverts entre le 1er mars 2011 et le 31 janvier 2015, dans la limite de 1 525 euros. Son montant dépend par ailleurs de l’affectation du prêt. Pour les plans ouverts à compter du 1er février 2015, elle est égale à la moitié des intérêts acquis à la date de venue à terme du plan. pour ceux ouverts entre le 1er février et le 31 juillet 2016, elle est égale aux 2/3. Pour les plans ouverts depuis le 1er août 2016, elle s’élève à 100 % des intérêts acquis. La prime d’État est exonérée d’impôt mais soumise aux prélèvements sociaux.

Pour les PEL ouverts avant le 12/12/2002, la prime d’État continue à être versée en même temps que les intérêts, même en l’absence de crédit immobilier. Pour les PEL ouverts entre le 13/12/2002 et le 28/02/2011, le versement de la prime intervient seulement en cas d’obtention du prêt lié au PEL. Pour les PEL ouverts entre le 1er mars 2011 et le 31 décembre 2017, le versement de la prime est conditionné à l’octroi du prêt lié à l’épargne logement, d’un montant minimum de 5 000 euros. D’autre part, l’obtention de la prime maximale de 1 525 euros est réservée au financement d’opérations d’achat ou de construction de logements respectant la norme « verte » BBC (Bâtiments Basse Consommation). Si ce n’est pas le cas, la prime est alors plafonnée à 1 000 euros.

La prime peut être majorée selon le nombre de personnes à la charge du souscripteur, dans une limite de 100 euros par personne. Cette limite pourra être portée à 153 euros par personne si le PEL sert à l’achat d’un bien respectant les normes de développement durable (BBC).

De l’opportunité de fermer ou pas son PEL

À compter du 1er janvier, le taux du PEL est passé de 1 à 2 %. Les titulaires d’anciens PEL rémunérés à moins de 2 % peuvent s’interroger sur le bienfondé d’une clôture anticipée suivie de l’ouverture d’un nouveau plan.

Pour les plans ouverts depuis le 1er janvier 2018 et avant le 1er janvier 2023, ce scénario peut être intéressant pour ceux ouverts depuis moins de deux ans. En effet, la fermeture de ces plans entraîne leur transformation en Compte d’Épargne Logement (CEL). Le taux de rémunération est alors celui du CEL en vigueur au moment du transfert. Or, le taux du CEL est égal à deux tiers de celui du livret A, soit 1,25 %. À compter du 1er février 2023, il devrait dépasser 2 %, soit plus du double de l’ancien taux du PEL. Il est donc conseillé d’attendre le 1er février pour réaliser ce transfert. Ce dernier aboutit à supprimer les droits à prêts mais compte tenu des intérêts accumulés, ils sont relativement faibles. En cas de signature d’un nouveau PEL, le taux des prêts est certes plus élevé.

Pour les PEL ouverts entre 2016 et 2021, la clôture est moins intéressante. Il n’y a pas transformation en CEL et il y a perte des droits à prêts. Si le titulaire du PEL n’a pas vocation à faire valoir ses droits à prêts, il peut tirer avantage d’une fermeture puis de la souscription d’un nouveau PEL rémunéré à 2 %. En revanche, s’il a un projet immobilier, il peut tirer bénéfice de la conservation de son ancien PEL avec un taux d’emprunt inférieur et cela d’autant plus que pour ceux d’avant 2018, s’ajoute la prime de l’État. Pour les PEL souscrits avant 2016, il n’y a pas d’avantage à les clôturer car ils ne donnent pas lieu à prélèvement fiscal, à la différence des nouveaux. Même au taux de rendement de 1,5 %, ils sont plus intéressants que ceux ouverts depuis le 1er janvier 2023.

Le Plan d’Epargne Logement, qui a accompagné la montée en puissance des propriétaires de résidences principales dans les années 1970/1980, semble depuis une vingtaine d’années avoir perdu son objectif immobilier. Au moment où la question de la rénovation des logements est d’actualité, ce produit d’épargne mériterait d’être modernisé et modifié afin de redevenir attractif.

Retour sur image, le bilan de l’épargne en 2022

L’interview mensuel de Philippe Crevel, Directeur du Cercle de l’Épargne

Inflation, ralentissement économique, remontée des taux d’intérêt, recul des indices actions, menace de chute du marché immobilier, les nerfs des épargnants ont été mis à dure épreuve. Quel bilan tirez-vous de cette année 2022 ?

En 2022, il convient de se féliciter qu’il n’y ait pas eu de changement de la fiscalité concernant l’épargne. C’est une bonne nouvelle. Depuis l’introduction du prélèvement forfaitaire unique et le remplacement de l’ISF par l’IFI, le régime fiscal des placements est stable. Lors de la campagne présidentielle, des engagements avaient été pris en faveur d’un allégement des droits de succession. Compte tenu du contexte économique et financier, cet allégement ne semble plus d’actualité.

Autre fait marquant de 2022, les ménages ont continué à épargner malgré le retour de l’inflation. Le taux d’épargne demeure au-dessus de son niveau d’avant la crise sanitaire. Il baisse, mais lentement. Les Français demeurent des épargnants. Ils n’ont pas en moyenne puisé dans leur épargne covid. Au contraire, ils la renforcent. Selon l’enquête du Cercle de l’Épargne/Amphitéa menée en 2022, 70 % des Français déclarent mettre de l’argent de côté.

Les Français ont été, en 2022, moins adeptes des placements actions et des placements long terme. Pourquoi ont-ils privilégié l’épargne de court terme ? Est-ce une remise en cause profonde, la tendance en faveur des actions constate ces dernières années ?

Avec la baisse des taux d’intérêt, depuis quelques années, les Français ont placé une part plus importante de leur épargne sur des placements dits à risque. Le succès des ETF et l’essor des unités de compte dans les contrats d’assurance vie (près de 40 % de la collecte) ont été le symbole du renouveau de l’épargne « actions ». Il faut également souligner l’augmentation du nombre de titulaires de Plan d’Épargne en Actions qui est passé de 2017 à 2022 de 4 à plus de 5 millions.

L’année 2021 avait été exceptionnelle avec une progression historique du CAC de plus de 28 %. Il a battu son record vieux de plus de 20 ans en décembre 2021. En 2022, il a atteint son plus haut niveau le mercredi 5 janvier 2022, à 7 376,37 points en clôture. La remontée des taux d’intérêt a stoppé le mouvement de hausse des cours qui par certains aspects était déraisonnable, en particulier au niveau des valeurs technologiques. Sur l’année, le CAC40 recule d’environ 10 %. Compte tenu de la remontée des taux et des incertitudes économiques, ce recul apparaît raisonnable. À la différence des précédentes crises, les ménages ne sont pas sortis brutalement du marché actions. Les épargnants sont sans nul doute plus matures que dans le passé, plus opportunistes en réalisant de bonnes affaires quand les cours baissent.

Malgré tout, les épargnants français restent attachés à la sécurité et à la liquidité. Les produits de taux représentent toujours plus de 60 % de l’encours de leurs placements financiers.

Cette préférence s’est accentuée avec l’inflation. Par crainte de l’avenir, par peur de ne pas pouvoir faire face aux dépenses de demain ou d’après-demain, les ménages privilégient la liquidité et la sécurité.

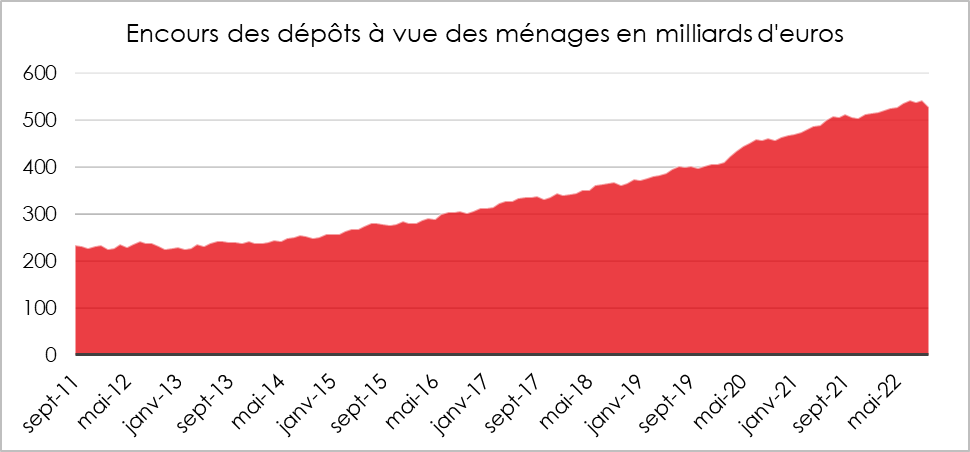

En 2022, les Français ont ainsi continué à laisser des sommes importantes sur leurs comptes courants, plus de 537 milliards d’euros fin octobre (+120 milliards d’euros depuis le début de la crise sanitaire). Malgré une décollecte en octobre, l’année 2022 restera également un excellent cru pour le livret A (25 milliards d’euros de collecte nette). L’encours a battu des nouveaux records, près de 370 milliards d’euros. L’encours du LDDS dépasse de son côté 130 milliards d’euros. A contrario, la collecte de l’assurance vie marque le pas, surtout sur son côté fonds euros. 12 milliards d’euros de collecte nette de janvier à octobre. Parmi les produits de long terme, le PER ne s’en sort pas trop mal notamment grâce à des transferts d’anciens produits d’épargne retraite : fin octobre, 45 milliards d’euros et 3,6 millions de titulaires.

Les produits de taux ne sont, en matière de rendement, pourtant pas à la fête cette année avec la remontée de l’inflation ?

Depuis les années 1980, soit près de deux générations, nous évoluions dans un environnement de faible inflation, autour de 2 %. Les banques centrales devaient intervenir pour éviter la déflation. En quelques mois, les indices des prix tout autour de la planète ont augmenté. La France est un des pays où l’inflation est la plus faible. Elle a atteint néanmoins 7,1 % en novembre. Deux causes, la crise sanitaire qui a profondément désorganisé les circuits de production et de distribution et la guerre en Ukraine.

* : 2022 prévisions

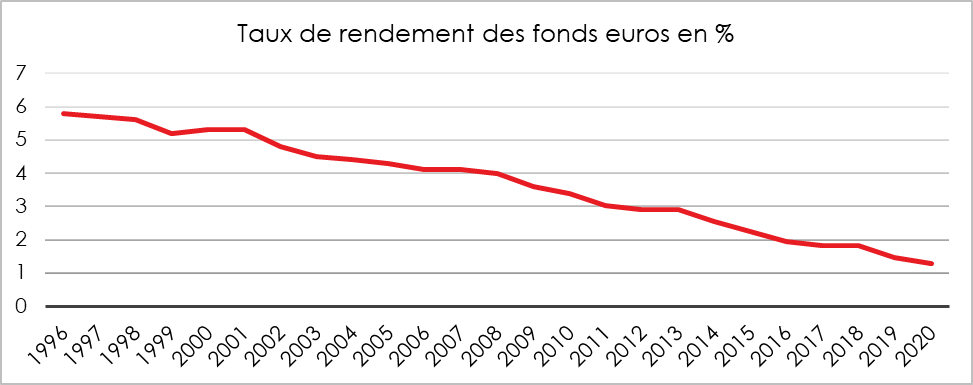

Pour les produits de taux, les rendements étaient, ces dernières années en baisse mais toujours positifs en valeur réelle (inflation déduite). D’un seul coup, le rendement réel des produits de taux a basculé en territoire négatif. Avec une inflation qui devrait évoluer autour de 6,5 % sur l’ensemble de l’année 2022, le rendement réel du livret A sera négatif de 5 points, phénomène inconnu depuis 1983. Pour les fonds euros de l’assurance vie, ce sera sans nul doute autour de 4,5 points.

Pourtant les taux d’intérêt augmentent et le gouvernement a relevé les rendements de l’épargne réglementée ? C’est une bonne nouvelle pour les épargnants.

Les taux augmentent bien moins vite que l’inflation. Les banques centrales ont tardé à réagir et le font avec prudence en raison des problèmes de solvabilité des États. Il est difficile de sortir d’une zone de basse pression de taux. Les taux directeurs, qui étaient nuls ou presque il y a an évoluent fin décembre entre :

- 2 et 2,75 % pour la BCE ;

- 3,75 et 4 % pour la FED.

L’effet taux directeurs et l’arrêt des rachats d’obligations par les banques centrales ainsi que les anticipations d’inflation se traduisent par une hausse des taux des obligations d’État. Le taux de l’OAT à 10 ans est, ainsi, passé de 0,2 à 2,7 % sur l’ensemble de l’année 2022. Cette augmentation des taux est une bonne nouvelle pour les épargnants, surtout si elle demeure progressive. Dans les prochaines années, le rendement des fonds euros des contrats d’assurance vie devrait repartir en légère hausse après plus de vingt ans de baisse continue. En 2022, le rendement devrait être supérieur à celui de 2021 (1,28 %) et se situer autour de 1,8 %. Les assureurs puiseront sans nul doute dans leur réserve pour obtenir un rendement net d’impôt proche de celui du livret A (1,375 % sur l’ensemble de l’année).

L’année 2022 se caractérise également par une inversion des taux de rendement, du fait des formules, les produits de court terme peuvent être mieux rémunérés que les produits de long terme. Le taux du livret A est passé de 0,5 à 1 % le 1er février 2022 et à 2 % le 1er août 2022. Celui du Livret d’Épargne Populaire est passé de 1 à 2,20 % le 1er février et à 4,6 % le 1er août. Dans le même temps, le taux du Plan d’Épargne Logement, épargne boqué quatre ans, est resté figé à 1 % pour nouveaux contrats. Le taux du CEL a été en revanche relevé (1,25 % au 1er août).

À quoi faut-il s’attendre, en 2023, pour l’épargne française?

Sauf en cas de nouvelles crises, le taux d’épargne devrait retrouver son niveau d’avant crise sanitaire, autour de 15 % du revenu disponible brut. Les ménages devraient, en effet, avoir moins de marges de manœuvre qu’en 2022 pour mettre de l’argent de côté. Avec la décrue de l’inflation espérée à partir de la fin du premier semestre, le rendement réel des placements de taux devrait s’améliorer.

La hausse des taux directeurs devrait arriver à son terme également d’ici juin, ce qui offrirait des capacités de rebond au marché « actions » d’autant plus que la situation conjoncturelle tout en restant incertaine serait mieux orientée d’ici la fin de l’année prochaine.

Au niveau de l’épargne réglementée, le taux du Plan d’Épargne Logement est passé de 1 à 2 % le 1er janvier et le taux des prêts immobiliers associés à ce produit est passé de 2,6 à 3,2 %. Ces taux sont applicables aux plans ouverts à compter du 1er janvier et seront en vigueur durant toute la durée de ces derniers. Compte tenu de l’inflation du mois de décembre, le 1er février, le taux du livret A devrait atteindre 3,25 % et celui du Livret d’Épargne Populaire 6,5 %. Les taux des livrets bancaires devraient poursuivre leur lente remontée. Ils sont passés de 0,09 à 0,3 % du début de l’année à octobre 2022.

L’édito de Jean-Pierre Thomas, Président du Cercle de l’Épargne : l’art de la réforme

L’édito de janvier 2023

Dans un passé pas si lointain, la réforme était parée de vertus cardinales. Valéry Giscard d’Estaing aimait ainsi à se présenter comme réformiste. Il a, à ce titre, durant son mandat réussi, non sans difficulté, plusieurs grandes réformes dont celle évidemment du droit à l’avortement. Réforme et progrès faisaient alors corps unique. Aujourd’hui, ce mot est connoté négativement, devenu synonyme de régression, de remise en cause des droits supposés acquis. Pour être honnête, les années 1960/1980 ont été une parenthèse.

La France a toujours été rétive au changement qu’il soit social, économique, politique ou sociétal. Pour reprendre l’expression d’Edgar Faure, « la France bouge par secousses ». Bien souvent, ce n’est qu’au bord du précipice qu’elle se décide à adapter ses structures. Les nombreuses révoltes et révolutions symbolisent également cette incapacité à évoluer sans rupture, en douceur. En quarante ans, le monde a changé. Les années de la reconstruction, des Trente Glorieuses, du baby-boom sont loin derrière nous.

La Chine est devenue la deuxième puissance économique mondiale. Elle pourrait prochainement se hisser au premier rang, rang qu’elle occupa durant de très nombreux siècles avant le début de la révolution industrielle en Europe. L’informatique, le digital, les communications ont modifié en profondeur l’organisation des sociétés. Le réchauffement climatique, peu abordé en 1983, occupe désormais tous les esprits. La décarbonation des activités n’était pas alors un sujet majeur.

L’Europe, le Japon mais aussi des pays émergents comme la Chine sont confrontés à un vieillissement de grande ampleur. Les rapports de forces géopolitiques ont profondément évolué. L’Europe s’est réunifiée, le PIB mondial est aujourd’hui assuré par les pays émergents quand en 1973, les pays de l’OCDE en assuraient plus de 70 %. « Il faut que tout change pour que rien ne change », cette maxime du film Le guépard semble illustrer la situation de la France comme le prouve la sédimentation des blocages et l’absence de consensus. La parole publique ne fait plus sens, car elle s’est banalisée. À force de promettre monts et merveilles, elle a perdu en crédibilité.

Quand les gouvernements affirment haut et fort que leur réforme des retraites est la « der des der », ils mettent les successeurs en difficulté car en la matière, rien ne peut être figé pour l’éternité. La retraite est à l’image du corps social : elle doit s’adapter en permanence. Financer les pensions de 5 millions de retraités en 1981 avec une population active en forte augmentation n’est pas la même chose qu’en verser à 23 millions de retraités, chiffre attendu pour le milieu du siècle.

Au-delà des déficits, la problématique des retraites tourne autour de deux grandes questions : la répartition des charges entre actifs et inactifs ; le montant des pensions versées. En France, les retraites absorbent 14 % du PIB, ce qui place le pays au deuxième rang mondial dans ce domaine. Les revenus des retraités sont issus à 85 % des régimes par répartition financés par les actifs.

Chez nos partenaires, ce ratio est en moyenne de 70 %. La France a fait, après la Seconde Guerre mondiale, le choix du tout répartition, ce qui était à l’époque la meilleure des solutions. L’erreur a été de ne pas faire monter en puissance la capitalisation, à compter des années 1980/1990, afin de mettre en place de réels suppléments de retraite. Aujourd’hui, la France, pour financer un État-providence qui absorbe plus de la moitié de la richesse nationale, se doit de maintenir un système productif le plus performant possible, ce qui suppose un taux d’emploi élevé. Or, la machine économique française s’atrophie par manque de travail et de compétences.

Pour financer les retraites, pour maintenir à niveau les prestations sociales, il est indispensable d’accroître le volume de travail et de gagner en productivité. La vie d’une nation ne peut pas se résumer à la lutte contre les déficits. Les gouvernements ont le devoir de tracer des routes, des perspectives qui enrôlent un grand nombre de Français. « Les larmes, le sang et la sueur » cela ne vaut qu’un temps. Sans promettre l’eldorado, en cette période de vœux, des objectifs clairs et positifs seraient des atouts pour faire accepter, par ailleurs, des réformes. Les Français ont été fiers de leur Concorde, de leur paquebot Le France, de leurs centrales nucléaires ou de leurs TGV. Pour réformer, il est indispensable d’être ambitieux !

Jean-Pierre Thomas

Sous le pavé de la retraite, la dépendance

A quelques jours de la présentation de la réforme des retraites par la Première Ministre, Philippe Crevel publie une tribune, dans les Echos, pour rappeler l’urgence de prendre ce sujet de la dépendance à bras le corps.

Pour un choc salutaire de compétitivité

Retrouvez, dans Les Echos, la tribune de Philippe Crevel, directeur du Cercle de l’Épargne consacrée à la nécessaire modernisation de notre économie pour répondre aux défis du vieillissement et s’adapter à la nouvelle donne énergétique. Face au risque d’attrition, il alerte contre les effets pervers des aides conjoncturelles.

Assurance-vie : les fonds en euros face à la hausse des taux, danger ou opportunité ?

Un article consacré aux fonds euros de l’assurance vie, précisant que sur les dix premiers mois de 2022, les fonds en euros sont en décollecte de 17 milliards d’euros, cite Philippe Crevel qui faisait remarqué dans une note que le Livret A a quant à lui enregistré une de ses meilleurs collectes sur 2022 après celles de 2012 (crise des dettes souveraines) et de 2020 (crise sanitaire).

La collecte de l’assurance-vie est repartie de l’avant

Cité dans les Echos, Philippe Crevel analyse le rebond de collecte en novembre et estime que les annonces des rendements pour 2022, en hausse par rapport à 2021, devraient contribuer à un léger regain de la collecte dans les prochains mois.

Aides au logement, Smic, livret A… Le calendrier des revalorisations en 2023

Ouest-France, reprend des propos de Philippe Crevel publié dans le journal Le Monde sur les hausses à venir des produits d’épargne réglementée et en particulier le relèvement du taux du LEP.

L’assurance-vie retrouve des couleurs en novembre

Cité dans l’AFP, Philippe Crevel évoque le rendement des fonds euros des contrats d’assurance vie, qui en raison de l’inflation se trouve en territoire négatif. Un phénomène qui expliquerait à la fois les faibles collectes enregistrées par le premier produit financier des Français et la croissance de la part des unités de comptes.

Un mois de novembre clément pour l’assurance vie

Après une décollecte en octobre, l’assurance vie rebondit en novembre. Dans cet article consacré au premier placement financier des Français, Philippe Crevel estime qu’avec la remontée des taux obligataires, les rendements des fonds euros des contrats d’assurance sont attendus en hausse. Selon lui, « le taux moyen des fonds euros devrait se situer autour de 1,8%-2% », contre 1,3% l’année dernière.

Livret A, smic, retraites, aides au logement ou à la garde d’enfants… ce qui va être revalorisé en 2023

Dans le journal Le Monde, le directeur du Cercle de l’Epargne est cité sur la hausse à venir des produits d’épargne réglementée. Au 1er février, le Livret du PEL, passé à 4,6 % en août dernier pour atteindre 6,5 % estime-t-il.

Les unités de compte au secours de l’assurance vie en novembre

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie/PER – novembre 2022

Les unités de compte au secours de l’assurance vie

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

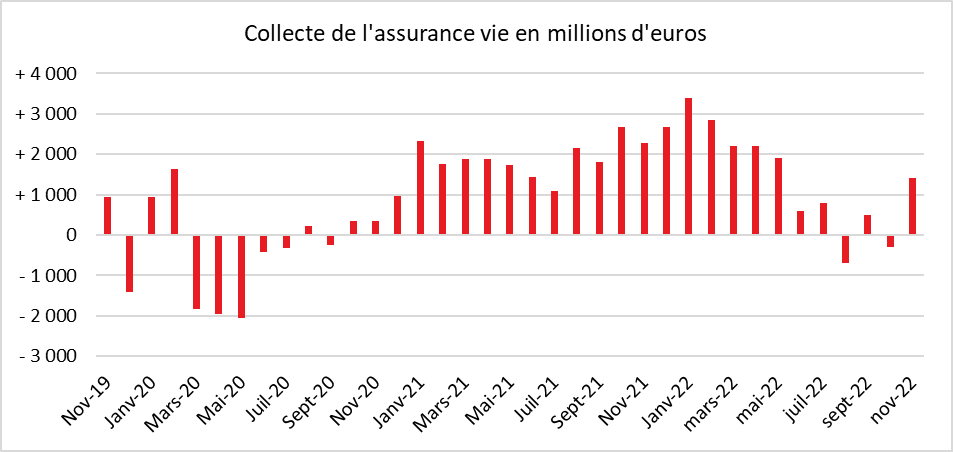

Au mois de novembre 2022, selon France Assureurs, l’assurance vie a enregistré un rebond après la décollecte du mois d’octobre. La collecte nette de 1,4 milliard d’euros reste néanmoins inférieure à celle du mois de novembre 2021 (2,2 milliards d’euros).

Le mois de novembre est un mois moyen pour l’assurance vie. Sur ces dix dernières années, la collecte nette moyenne avoisine un milliard d’euros, trois décollectes ayant été constatées. Novembre est un mois creux pour l’épargne, sans aspérité particulière.

La collecte nette est portée, en novembre, par les unités de compte, +1,7 milliard d’euros quand les fonds euros sont en décollecte de 300 millions d’euros. Sur onze mois, la collecte nette est de 13,7 milliards d’euros en recul de 6,2 milliards d’euros par rapport à la même période de 2021.

En 2022, les cotisations se sont élevées à 12,4 milliards d’euros au mois de novembre, soit un niveau équivalent à celui de 2021. Depuis le début de l’année, elles s’établissent à 131,6 milliards d’euros, soit −3 milliards d’euros par rapport à la même période en 2021. Les unités de compte représentent 39 % de la collecte depuis le début de l’année. Leur poids est stable malgré la chute des cours boursiers enregistrée au cours de l’année 2022. Les prestations ont été de 10,9 milliards d’euros sur le mois de novembre. Elle se sont élevées à 117,9 milliards d’euros depuis le début de l’année, en hausse de +3,2 milliards d’euros par rapport à la même période en 2021. À fin novembre, l’encours était de 1 856 milliards d’euros.

L’assurance vie, toujours entre deux eaux

Le retour d’une collecte positive conforte la position de l’assurance vie comme premier placement des ménages. Les ménages arbitrent toujours en faveur des unités de compte dans un contexte boursier moins favorable qu’en 2021. Les rendements des fonds euros, nets d’impôt, sont proches du niveau du taux du Livret A (1,37 % sur l’année 2022). En prenant en compte l’inflation, le rendement réel des fonds euros est en territoire négatif (plus de 3 points en moyenne). Cette situation sans précédent dans l’assurance vie explique tout à la fois le recul de la collecte par rapport aux années d’avant Covid et la montée en puissance des unités de compte, montée en puissance incitée, par ailleurs, par les assureurs.

Les annonces des rendements pour 2022, en hausse par rapport à 2021, devraient contribuer à un léger regain de la collecte. Les ménages pourraient être enclins à réorienter une partie de leurs abondantes liquidités sur des placements longs dont l’assurance vie. Cette réallocation sera d’autant plus facile si, au cours de l’année 2023, l’environnement économique se stabilise. 2022 aura été marquée par une préférence remarquée pour l’épargne de précaution en raison des menaces sur le pouvoir d’achat. Le taux d’épargne est attendu en baisse légère dans les prochains mois mais sans pour autant pénaliser les produits de long terme.

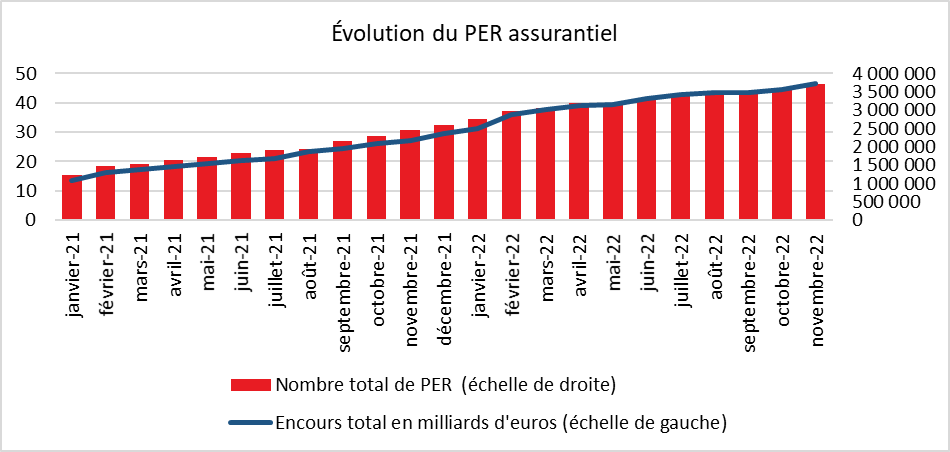

Le Plan d’Épargne Retraite dopé par la fin d’année

Compte tenu de l’avantage fiscal qui lui est associé, le Plan d’Épargne Retraite bénéficie toujours, en fin d’année, de versements importants. Ainsi, au mois de novembre dernier, les cotisations sur les PER assurantiels se sont élevées à 1,0 milliard d’euros, en progression de 28 % comparé au même mois de 2021. Depuis le début de l’année, la collecte cumulée a été de 6,7 milliards d’euros, en hausse de +37 % par rapport à la même période de 2021.

La collecte nette des PER s’établit à +0,9 milliard d’euros en novembre, soit +26 % par rapport à novembre 2021. Depuis le début de l’année 2022, elle s’élève à +5,4 milliards d’euros, en hausse de +38 % par rapport à la même période de 2021.

129 300 de PER assurantiels ont été souscrits (nouveaux et transferts) en novembre pour 1,4 milliard d’euros de versements. À fin novembre 2022, 3,7 millions d’assurés détenaient un PER pour un encours de 46,4 milliards d’euros.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Smic, retraites, Livret A, chèques énergie, logement… Tout ce qui change en 2023

Dans cet article consacré aux changements qui entreront en vigueur en 2023, Philippe Crevel est cité sur le volet épargne et les hausses à venir de la rémunération des produits d’épargne réglementée.

Les recettes pour optimiser son épargne en 2023

Cité dans le Figaro, le Directeur du Cercle de l’Epargne estime que le rendement moyen des fonds euros des contrats d’assurance vie sur 2022 à devrait « atteindre1,8 % à 2 %« .

Livret A, LEP, vieux PEL… les meilleurs placements sans risque fin 2022