Le commerce extérieur, toujours le maillon faible de l’économie française

En 2016, le solde commercial s’est à nouveau dégradé après trois années d’amélioration. Les faibles cours du pétrole n’ont pas compensé une dégradation de notre solde industriel. La balance commerciale de la France a été déficitaire, en 2016, de 48,1 milliards d’euros (FAB/FAB) contre – 45,0 milliards en 2015. Si la facture énergétique s’est amélioré de 8,3 milliards d’euros, le déficit manufacturier s’est accru de 9,3 milliards d’euros. Il a atteint 43,7 milliards d’euros contre 36,9 milliards d’euros en 2015. Il s’agit du plus mauvais résultat depuis 2011.

L’augmentation du déficit manufacturier s’explique principalement par la réduction de 3,7 milliards de l’excédent aéronautique, passant de 22,3 milliards à 18,6 milliards. Malgré la progression des exportations, le déficit automobile (véhicules et équipements automobiles) augmente de 3,3 milliards d’euros en raison de la hausse des importations.

La balance commerciale est également dégradée par la diminution de l’excédent agricole de 2,4 milliards d’euros du fait des mauvaises récoltes céréalières.

Dans leur ensemble, en 2016, les exportations françaises ont diminué de 0,6 % après avoir enregistré une hausse de 4,4 % en 2015. Les ventes à l’étranger des produits métallurgiques et chimiques ont fortement reculé. En revanche, les ventes de véhicules automobiles sont en hausse pour la troisième année consécutive. Les exportations de bateaux, d’équipements automobiles et de produits de luxe continuent aussi à progresser, tandis que les livraisons aéronautiques restent stables à haut niveau

Les importations ont très légèrement augmenté de 0,1 % (contre +1,1 % en 2015). Si les achats de produits énergétiques ont baissé en valeur du fait de la chute des cours, ceux de produits manufacturés ont progressé de +2,4 % (après +5,7 % en 2015). Les importations aéronautiques, automobiles et de machines industrielles augmentent vivement. Les achats de produits agricoles et agroalimentaires sont également en hausse.

Solde commercial par secteur d’activité (CAF-FAB)

en milliards d’euros

| |

2015 |

2016 |

| Balance Commerciale |

-45,03 |

-48,11 |

| Solde industriel |

-36,90 |

-43,69 |

| Solde produits agricoles |

+2,617 |

+0,252 |

| Solde des industries agro-alimentaires |

+6,54 |

+5,69 |

| Solde équipements mécaniques, matériel électronique et informatique |

-22,45 |

-24,55 |

| Solde matériels de transports |

+15,18 |

+9,18 |

| Solde textile |

-13,84 |

-13,39 |

| Solde produits pharmaceutique |

+3,24 |

+3,87 |

| Solde produits chimique |

+11,05 |

+10,84 |

| Solde produits métallurgique |

-6,26 |

-6,49 |

| Hydrocarbures, énergie, industries extractives |

-28,74 |

-22,88 |

| Produits pétroliers raffinés et coke |

-11,04 |

-8,57 |

Les échanges extérieurs avec les pays membres de l’Union européenne restent fortement déficitaires, près de 30 milliards d’euros en 2016. La balance commerciale avec les Etats membres de la zone euro accuse un déficit de plus de 36 milliards d’euros.

Après deux années de croissance, les ventes à l’Union européenne marquent le pas (+0,3 %, après +2,3 %). La croissance des exportations au sein de l’Union européenne est centrée sur les nouveaux Etats membres et l’Espagne. La reprise de la construction automobile en France contribue à soutenir les exportations vers les pays européens. Malheureusement, la baisse des exportations de produits chimiques et métallurgiques à destination de l’Allemagne ne permet pas une amélioration substantielle de notre solde commercial avec ce pays. Les exportations se replient nettement avec les Pays-Bas, du fait de la baisse des ventes de pétrole raffiné, de produits chimiques et de céréales. Avec la Belgique, la reprise des exportations automobiles ne compense pas la baisse des ventes de produits pharmaceutiques. Les ventes au Royaume-Uni s’effritent, notamment celles de véhicules, mettant fin à l’accroissement continu de l’excédent bilatéral franco-britannique observé depuis 2011. La dépréciation de la livre sterling après le référendum du 23 juin 2016 explique cette évolution. Néanmoins, le solde commercial avec ce pays reste très positif, plus de 11 milliards d’euros.

En 2016, les exportations vers les pays tiers (hors UE) se contractent avec l’ensemble des zones (-2,1 %, après +7,3. Elles se replient nettement vers l’Afrique et le Proche et Moyen-Orient, notamment en raison d’une diminution des livraisons aéronautiques et du recul des ventes de céréales. Ces pays qui ont été durement touchés par la baisse des prix de l’énergie et des matières premières ont réduit leurs importations La dégradation avec l’Asie et l’Amérique est plus modérée, tandis que les ventes à l’Europe hors UE se redressent.

La baisse des importations se concentre sur les pays fournisseurs de pétrole. En Afrique, les achats reculent de nouveau (–12,9 %, après -12,2 %), notamment ceux d’hydrocarbures naturels à l’Algérie, au Nigeria, à la Libye et à l’Angola. Depuis l’Europe hors UE, la baisse se poursuit (–4,0 %, après -7,4 %), du fait principalement de la contraction des approvisionnements énergétiques, auprès de la Russie et du Kazakhstan, qui surpasse la hausse continue des achats d’automobiles à la Turquie.

Enfin, les importations diminuent également depuis le Proche et Moyen-Orient (-9,8 %, après +21,0 %), en particulier depuis l’Arabie saoudite, premier fournisseur de pétrole brut de la France. Seuls les achats à l’Iran progressent nettement depuis la fin de l’embargo sur le pétrole iranien, au début de l’année 2016.

Les importations depuis l’Asie s’accroissent légèrement (+1,1 %, après +9,7 %). Si les achats à la Chine s’inscrivent en baisse, notamment ceux de produits informatiques et d’articles d’habillement, ils sont compensés par le dynamisme des importations depuis le Japon, en particulier celles d’automobiles et de machines. Plus généralement, les importations progressent depuis la plupart des autres pays asiatiques à l’exception de l’Inde (recul des achats de pétrole raffiné). Les importations depuis l’Amérique (+1,7 %, après +9,5 %), progressent depuis les Etats-Unis, du fait de l’achat d’avions gros porteurs qui surpasse la baisse des importations de pétrole raffiné

solde commercial par pays (CAF-FAB) en milliards d’euros

| |

2015 |

2016 |

| Balance Commerciale |

-45,03 |

-48,11 |

| Zone euro |

-37,116 |

-36,653 |

| Union européenne |

-29,153 |

-29,813 |

| Allemagne |

15,483 |

-14,397 |

| Italie |

-5,830 |

-5,899 |

| Pays-Bas |

-4,139 |

-7,137 |

| Suisse |

-0,378 |

+1,277 |

| Espagne |

+1,011 |

+0,777 |

| Belgique |

-8,492 |

-4,378 |

| Royaume-Uni |

+12,022 |

+11,602 |

| Etats-Unis |

-2,351 |

-3,294 |

| Chine et Hong-Kong |

-25,385 |

-25,774 |

Reflux de l’épargne financière, augmentation de l’investissement immobilier

Au 3e trimestre 2016, les ménages français ont maintenu leur effort d’épargne. Le taux des ménages, selon la Banque de France est passé de 14,5 à 15 % du revenu disponible brut par rapport au 2e trimestre.

Les flux en faveur de l’épargne financière sont, en revanche, en recul. Ils ont atteint au 3e trimestre de l’année dernière 18 milliards d’euros contre 23,6 au deuxième et 22,7 au 1er. Le patrimoine financier brut des ménages a atteint 4525,5 milliards d’euros.

Au cours du 3e trimestre, les ménages ont privilégié les placements sans risque. Les actifs liquides et non risqués ont augmenté de 12 milliards d’euros dont 9 pour les seuls dépôts à vue. Au 2e trimestre, ces actifs n’avaient augmenté que de 3,3 milliards d’euros.

Les autres actifs non risqués comme les comptes à terme, l’épargne contractuelle (PEP, PEL) et les fonds euros de l’assurance-vie ont augmenté de 10 milliards d’euros au 3e trimestre contre 10,8 milliards d’euros au trimestre précédent. Pour le dernier trimestre, les premiers résultats laissent apparaître un solde positif de 7?1 milliards d’euros.

Les titres de créances, les actions cotées et les OPC non monétaires ont enregistré une décollecte de 7,4 milliards d’euros au 3e trimestre 2016 contre un solde positif de 1,5 milliard d’euros pour chacun des deux premiers trimestres. Pour les actions non cotées et les Unités de Compte des contrats d’assurance-vie, le flux a été de 3,4 milliards d’euros en retrait par rapport au 2e trimestre (+8).

Les ménages ont légèrement accru leur flux d’endettement essentiellement tourné vers l’immobilier. Leur endettement s’est accru de 13,6 milliards d’euros au 3e trimestre contre 12,7 milliards d’euros au 2e trimestre.

Petite baisse du taux de rémunération des livrets bancaires

Sur un an, le taux de rémunération des dépôts bancaires diminue légèrement (0,77 %, après 0,89 % en décembre 2015). Ce taux moyen reflète cependant des évolutions et des niveaux contrastés entre ménages et sociétés non financières (SNF). Le taux de rémunération des dépôts des ménages, plus élevé que celui des SNF, diminue modérément, de 8 points de base (0,99 %, après 1,07 %), tandis que celui des SNF affiche un retrait plus marqué de 21 points de base (0,46 %, après 0,67 %). Le taux des livrets non réglementés dits ordinaires était de 0,34 % en décembre contre 0,56 % un an auparavant.

éficient les plans plus anciens.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

|

déc-15 |

oct-16 |

nov-16 (e) |

déc-16 (f) |

| Taux moyen de rémunération des encours de dépôts bancaires |

0.89 |

0.79 |

0.78 |

0.77 |

| Ménages |

1,07 |

1,00 |

1,00 |

0,99 |

| dont : – dépôts à vue |

0,05 |

0,04 |

0,04 |

0,04 |

| – comptes à terme <= 2 ans (g) |

1,63 |

1,31 |

1,30 |

1,28 |

| – comptes à terme > 2 ans (g) |

2,56 |

2,28 |

2,26 |

2,14 |

| – livrets à taux réglementés (b) |

0,80 |

0,80 |

0,80 |

0,79 |

| dont : livret A |

0,75 |

0,75 |

0,75 |

0,75 |

| – livrets ordinaires |

0,56 |

0,36 |

0,35 |

0,34 |

| – plan d’épargne-logement |

2,81 |

2,74 |

2,74 |

2,74 |

| SNF |

0,67 |

0,50 |

0,48 |

0,46 |

| dont : – dépôts à vue |

0,19 |

0,14 |

0,13 |

0,13 |

| – comptes à terme <= 2 ans (g) |

0,85 |

0,55 |

0,51 |

0,50 |

| – comptes à terme > 2 ans (g) |

2,22 |

1,93 |

1,90 |

1,88 |

| Pour mémoire : |

|

|

|

|

| Taux de soumission minimal aux appels d’offres Eurosystème |

0.05 |

0.00 |

0.00 |

0.00 |

| Euribor 3 mois (c) |

-0.13 |

-0.31 |

-0.31 |

-0.32 |

| Rendement du TEC 5 ans (c), (d) |

0.07 |

-0.35 |

-0.18 |

-0.20 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés.

Source : Banque de France

Taux de rémunération de l’épargne réglementée inchangés

Comme prévu, le Gouvernement n’a pas modifié les taux de l’épargne réglementée dont celui du Livret A . Par un arrêté du 25 janvier publié au JO du 29 janvier 2017, le rendement du Livret A reste fixé à 0,75% « pour la période du 1er février 2017 au 31 juillet 2017, taux qui avait été décidé le 1er août 2015.

Les taux des produits d’épargne réglementée fixés en fonction du Livret A, c’est-à-dire ceux du LDD, du LEP ou du CEL, ne sont pas modifiés.

Les taux en vigueur au 1er février 2017

- Livret A et Livret Bleu du Crédit Mutuel : 0,75%

- LDD (Livret de développement durable) : 0,75%

- LEP (Livret d’épargne populaire) : 1,25%

- CEL (Compte d’épargne logement) : 0,50% (hors prime d’Etat)

- LEE (Livret d’épargne entreprise) : 0,50%

- PEL (Plan épargne logement) : 1%

Les résultats des marchés au 31 janvier 2017

Tableau de bord des marchés financiers

|

Résultats |

| CAC 40 au 31 décembre

CAC au 31 janvier

Évolution en janvier

Évolution en 2016 |

4 862,31

4 748,90

-2,33 %

+4,86 % |

| DAXX au 31 décembre

DAXX au 31 janvier

Évolution en décembre

Évolution en 2016 |

11 481,06

11 535,31

+0,47 %

+6,87 % |

| Footsie au 31 décembre

Footsie au 31 janvier

Évolution en décembre

Évolution en 2016 |

7 142,83

7 099,15

-0,61 %

+14,43 % |

| Euro Stoxx 50 au 31 décembre

Eurostoxx au 31 janvier

Évolution en janvier

Évolution en 2016 |

3 230,68

-1,82 %

+8,30 %

+0,70 % |

| Dow Jones au 31 décembre

Dow Jones au 31 janvier

Évolution en janvier

Évolution en 2016 |

19 762,60

19 864,09

+0,51 %

+13,42 %

|

| Nasdaq au 31 décembre

Nasdaq au 31 janvier

Évolution en janvier

Évolution en 2016 |

5 383,12

5 614,79

+4,30 %

+7,50 %

|

| Nikkei au 31 décembre

Nikkei au 31 janvier

Évolution en janvier

Évolution en 2016 |

19 114,37

19 041,34

-0,38 %

+0,42 %

|

| Parité euro/dollar au 31 décembre

Parité au 31 janvier

Évolution en janvier

Évolution en 2016 |

1,0540

1,0796

+2,64 %

-2,90 % |

| Once d’or au 31 décembre en dollars

Once d’or au 31 janvier

Évolution en janvier

Évolution en 2016 |

1 154,70

1 210,610

+5,08 %

+8,92 % |

| baril de pétrole Brent en dollars au 31 décembre

Pétrole de Brent au 31 janvier

Evolution en janvier

Évolution en 2016 |

56,620

55,510

-2,36 %

+50,77 % |

Tableau de bord du crédit et des taux d’intérêt

|

Taux |

| Obligations souveraines et Euribor au 30 décembre 2016

Taux OAT à 10 ans

30 décembre

31 janvier

Taux du Bund à 10 ans

30 décembre

31 janvier

Taux de l’US Bond à 10 ans

30 décembre

31 janvier

Taux de l’Euribor à 1 mois – 31 janvier 2017

Taux de l’Euribor à 3 mois – 31 janvier 2017

Taux de l’Euribor à 9 mois – 31 janvier 2017

Taux de l’Euribor à 12 mois – 31 janvier 2017 |

0,687 %

1,048 %

0,208 %

0,437 %

2,454 %

2,464 %

-0,372 %

-0,328 %

-0,159 %

-0,100 %

|

| Crédit immobilier (Source Empruntis 31 janvier 2017)

10 ans

15 ans

20 ans

25 ans

30 ans

|

1,20 %

1,47 %

1,70 %

1,95 %

2,60 % |

La consommation déçoit en décembre tout en assurant la croissance du 4e trimestre

Selon l’INSEE, au mois de décembre 2016, les dépenses de consommation des ménages en biens ont reculé de 0,8 % mettant un terme à deux mois de hausse . Ce recul est imputable aux moindres dépenses en énergie et à alimentation. Sur l’ensemble du quatrième trimestre, elles progressent néanmoins de 0,89 % après une contraction de 0,4 % au 3e trimestre surtout du fait des dépenses d’énergie et des achats d’automobiles.

La croissance reste toujours dépendant de la consommation, le commerce extérieur étant toujours mal orienté et l’investissement en convalescence.

La production industrielle a retrouvé des couleurs au mois de novembre

Au mois de novembre, le chiffre d’affaires de l’industrie manufacturière a connu une forte hausse, +2,4 % contre un recul de 0,4 % en octobre. Le rebond est un peu plus marqué à l’exportation (+2,7 % après −0,9 %). Pour l’ensemble de l’industrie, le chiffre d‘affaires est également en forte hausse +2,7 % après −0,3 %.

Au cours des trois derniers mois, le chiffre d’affaires augmente nettement dans l’industrie manufacturière de même que dans l’ensemble de l’industrie (+2,1 %). Il croît dans tous les grands secteurs de l’industrie manufacturière : « autres industries » (+1,8 %), matériels de transport (+2,4 %), industries agro-alimentaires (+1,7 %), cokéfaction et raffinage (+7,7 %) et biens d’équipement (+1,4 %).

Sur un an, le chiffre d’affaires des trois derniers mois croît nettement par rapport aux trois mêmes mois de l’année précédente dans l’industrie manufacturière (+1,7 %), comme dans l’ensemble de l’industrie (+2,1 %). Sur cette période, il augmente vivement dans les matériels de transport (+6,9 %) et plus modérément dans les industries agroalimentaires (+1,6 %), les biens d’équipement (+1,5 %) et la cokéfaction et raffinage (+1,2 %). Il est quasi stable dans les « autres industries » (+0,1 %).

L’évolution de l’industrie demeure toujours très heurtée d’un mois sur l’autre même si le rebond constaté en novembre est plus fort que ceux des mois précédents. Néanmoins, l’industrie française n’a pas retrouvé son niveau d’avant crise.

Le taux d’inflation à 1,4 % sur un an au mois de janvier

Sur un an, les prix à la consommation progressent de 1,4 % contre + 0,6 % en décembre. L’inflation atteindrait, selon l’INSEE, ainsi son plus haut niveau depuis novembre 2012. Cette augmentation est imputable aux prix de l’énergie. Elle se nourrit également de la hausse des produits alimentaires et des services. Par ailleurs, les prix des produits manufacturés diminueraient moins vite que le mois précédent.

Sur un mois, les prix à la consommation diminueraient de 0,2 % en janvier 2017, après une hausse de 0,3 % en décembre. Ce recul serait dû à la baisse saisonnière des prix des produits manufacturés, notamment ceux de l’habillement et des chaussures. Néanmoins, cette baisse est moins forte qu’en janvier 2016, surtout parce que les soldes d’hiver ont débuté plus tard cette année. La baisse d’ensemble sur le mois serait atténuée par la nette accélération des prix de l’énergie et, dans une moindre mesure, des prix de l’alimentation.

Sur un an, l’indice des prix à la consommation harmonisé accélérerait vivement (+1,6 % après +0,8 % en décembre 2016). Sur un mois, il reculerait de 0,2 % après une hausse de 0,3 % le mois précédent.

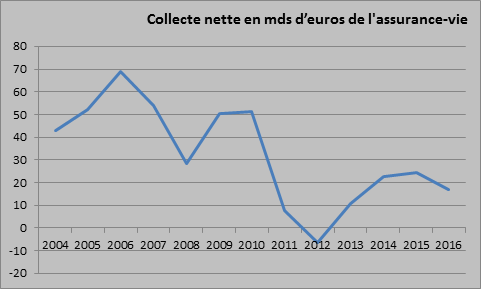

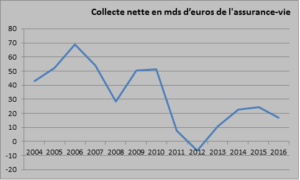

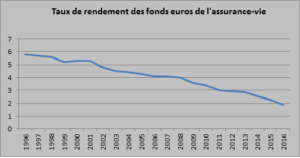

L’assurance-vie sauve les meubles en 2016

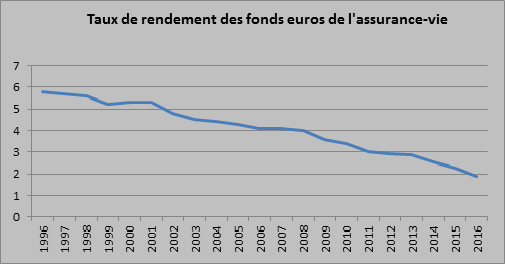

En 2016, l’assurance-vie a enregistré un résultat en demi-teinte, avec une collecte nette qui reste certes positive, 16,8 milliards d’euros, mais en retrait par rapport à celle de 2015 (24,6 milliards d’euros). Ce résultat a été obtenu dans un contexte difficile du fait de la baisse des taux de rendement et de la polémique générée par la loi Sapin II (introduction d’un dispositif prudentiel de blocage temporaire des contrats en cas de crise systémique).

La collecte nette du mois de décembre a été de 800 millions d’euros en progrès au mois de novembre où elle avait atteint 400 millions d’euros. La collecte mensuelle moyenne de l’année 2012 a été 1,4 milliard d’euros contre 2 milliards d’euros en 2015.

Si le taux d’épargne des ménages s’est maintenu à un haut niveau (15 % du revenu disponible brut au 3e trimestre avec une composante financière à 5,9 %), les Français ont, en 2016, souhaité renforcer leur poche d’épargne de précaution. Ils sont ainsi revenus sur le Livret A et ont conservé d’importantes disponibilités sur leurs comptes courants. La baisse du rendement du Plan d’Epargne Logement n’a pas provoqué une réelle montée des cotisations en faveur de l’assurance-vie.

2016 prévisions

2016 prévisions

Stabilité des cotisations brutes en 2016

Le montant total des cotisations brutes a, en 2016, atteint 134,7 milliards d’euros contre 135,5 milliards d’euros en 2015. Il s’agit de la deuxième meilleure collecte de ses sept dernières années. Pour le mois de décembre, les cotisations brutes se sont élevées à 12,6 milliards d’euros en hausse de 20 % par rapport au mois de novembre. En règle générale, le dernier mois de l’année est favorable aux cotisations, les épargnants réalisant des arbitrages entre leurs différents placements durant cette période.

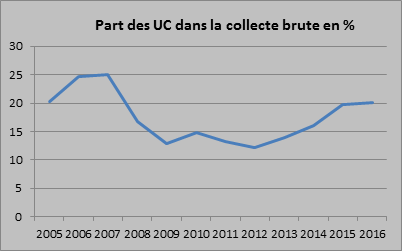

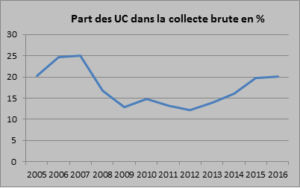

Une lente progression des unités de compte

Le montant de la collecte en unités de compte a été de 27,2 milliards d’euros contre 26,8 milliards d’euros en 2015. Les unités de compte représentent 20 % de la collecte soit toujours un ratio inférieur à celui d’avant crise. La progression des unités de compte s’est réalisée dans un contexte boursier chahuté qui a néanmoins débouché sur une augmentation des cours (+4,86 % pour le CAC40 en 2016). L’évolution des UC est sensible aux résultats de la bourse et est également liée à la progression de l’épargne financière.

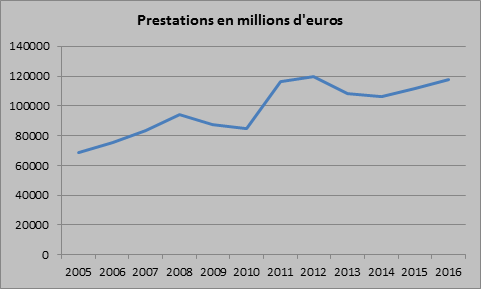

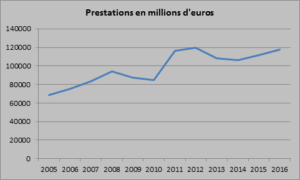

Des prestations orientées à la hausse en phase avec le vieillissement des contrats et de la population

Les prestations se sont élevées à 117,9 milliards d’euros en 2016 contre 111,8 milliards d’euros en 2015. Plus de 60 % des contrats ont plus de 8 ans d’ancienneté ce qui permet aux souscripteurs de bénéficier du meilleur régime fiscal. ¨Par ailleurs les titulaires des contrats d’assurance-vie sont de plus en plus âgés. Leur âge moyen est supérieur à 54 ans. Si 37 % des ménages ont souscrit un contrat d’assurance-vie, ce taux s’élève à plus de 50 % chez les retraités. De ce fait, il n’est pas étonnant que le montant des rachats augmente progressivement avec l’arrivée des classes d’âge du baby-boom à la retraite.

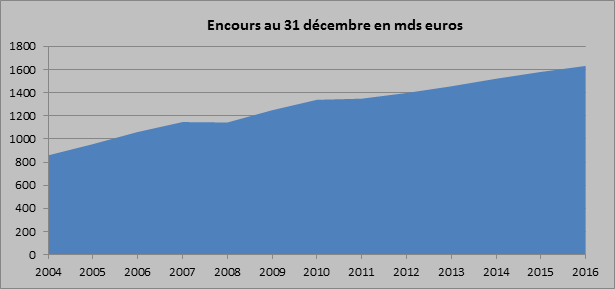

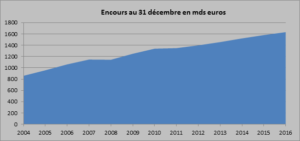

Un encours de 1632 milliards d’euros

L’encours de l’assurance-vie a atteint 1632 milliards d’euros à fin 2016 contre 1061 milliards d’euros à fin 2006. En un an

L’assurance-vie doit faire face tout à la fois à l’incontournable question de la baisse des taux de rendements des fonds euros qui représente plus des quatre cinquièmes de son encours et du vieillissement de la population ce qui se traduira par une montée en puissance des prestations. La question de la réorientation des fonds euros vers des placements plus en phase avec l’économie réelle a donné lieu à plusieurs initiatives depuis 2012 qui n’ont pas été couronnées de succès que ce soit avec l’Euro-croissance ou les contrats Vie-Génération. Une action plus énergique en faveur des unités de compte sera peut –être nécessaire pour déplacer un peu plus rapidement les lignes.

Les dépôts à vue toujours très dynamiques

Selon la Banque de France, les dépôts à vue continuent d’enregistrer une forte croissance, + 10,5 % en décembre, après + 10,1 % en novembre.

France : ressources monétaires des institutions financières monétaires

|

Encours (en Mds EUR) (a) |

Taux de croissance annuel (en %) (a) |

|

déc-16 |

oct-16 |

nov-16 |

déc-16 |

| Dépôts à vue |

831 |

9,5 |

10,1 |

10,5 |

| = Ressources résidentes incluses dans M1 |

831 |

9,5 |

10,1 |

10,5 |

| Dépôts à terme <= 2 ans |

137 |

-2,6 |

-8,3 |

-1,3 |

| + Comptes sur livret |

613 |

0,6 |

0,7 |

1,1 |

| = Ressources résidentes incluses dans M2-M1 |

751 |

-0,0 |

-1,0 |

0,7 |

| Titres d’OPC monétaires |

268 |

3,7 |

3,3 |

5,5 |

| + Pensions |

20 |

-3,2 |

3,6 |

-5,1 |

| + Titres de créance <= 2 ans |

73 |

20,8 |

16,6 |

19,9 |

| = Ressources résidentes incluses dans M3-M2 |

362 |

6,2 |

5,7 |

7,5 |

| Total des ressources résidentes incluses dans M3 |

1 944 |

5,0 |

4,8 |

5,9 |

| + Engagements monétaires bruts vis-à-vis du reste de la zone euro |

167 |

-6,2 |

7,8 |

7,1 |

| – Avoirs monétaires bruts vis-à-vis du reste de la zone euro |

40 |

-3,3 |

-9,8 |

-1,9 |

| = Composante française de l’agrégat monétaire M3 de la zone euro |

2 072 |

4,1 |

5,3 |

6,2 |

Progression des revenus des ménages au sein de la zone euro

Bonne nouvelle, selon Eurostat, dans la zone euro, en termes réels, le revenu des ménages par habitant a augmenté de 0,2% au troisième trimestre 2016, après avoir augmenté également de 0,2% au trimestre précédent. La consommation réelle des ménages par habitant a progressé de 0,3% au troisième trimestre 2016, après une hausse de 0,1% au deuxième trimestre 2016. Ces résultats sont liés à l’amélioration de la situation de l’emploi. Par ailleurs, dans certains pays de la zone euro dont l’Allemagne, les salaires sont de nouveau en hausse.

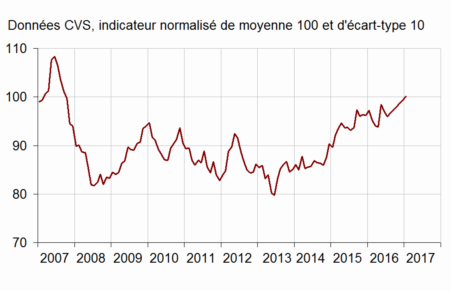

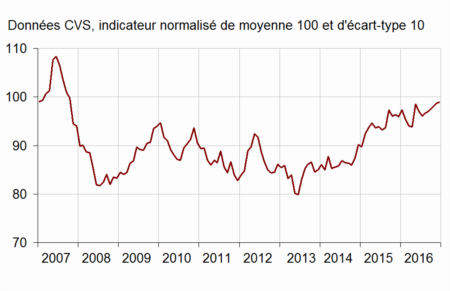

La confiance des ménages au plus haut depuis 2007

Au mois de janvier, selon l’INSEE, la confiance des ménages dans la situation économique augmente après deux mois de stabilité : l’indicateur qui la synthétise atteint 100 contre 99 au mois de novembre. Il était inférieur à ce seuil depuis novembre 2007.

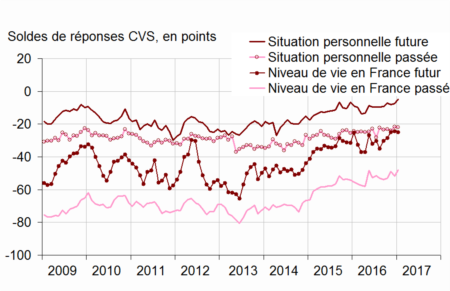

En janvier, l’opinion des ménages sur leur situation financière personnelle future s’améliore : le solde correspondant gagne 3 points et retrouve son niveau moyen de longue période, qu’il n’avait pas atteint depuis septembre 2007. L’opinion des ménages sur leur situation financière passée est stable. Le solde correspondant est à peine inférieur à sa moyenne de long terme.En janvier, la proportion de ménages estimant qu’il est opportun de faire des achats importants est quasi stable. Le solde correspondant perd 1 point mais demeure bien au-dessus de sa moyenne de longue période.

Depuis septembre 2016, le solde d’opinion des ménages sur leur capacité d’épargne future est quasi stable, fluctuant légèrement au-dessus de sa moyenne de longue période : en janvier 2017, il gagne 1 point. Le solde concernant leur capacité d’épargne actuelle est stable depuis trois mois, juste au-dessous de son niveau moyen de long terme.Les ménages estimant qu’il est opportun d’épargner sont plus nombreux : le solde correspondant regagne les 5 points perdus en décembre. Il demeure nettement inférieur à sa moyenne de longue période.

En janvier, l’opinion des ménages sur le niveau de vie passé en France s’améliore après une dégradation en décembre : le solde correspondant gagne 4 points et retrouve un niveau de mai 2016, mais reste en deçà de sa moyenne de long terme. Ils expriment une confiance relativement mesurée quant au niveau de vie futur en France : le solde, quasi stable (−1 point) est à son niveau moyen de longue période.

Les craintes des ménages sur le chômage baissent de nouveau en janvier (−3 points), après s’être fortement réduites depuis octobre. Le solde s’écarte davantage de sa moyenne de longue période et se situe à son plus bas niveau depuis juin 2008.

En janvier, les ménages sont plus nombreux qu’en décembre à anticiper une hausse des prix au cours des douze prochains mois : le solde grimpe de 4 points (après déjà +12 points le mois précédent). À son plus haut niveau depuis février 2014, il excède encore plus sa moyenne de long terme. Les ménages sont également plus nombreux à considérer que les prix ont augmenté au cours des douze derniers mois : le solde correspondant gagne 4 points. À son plus haut depuis fin 2014, il demeure cependant très inférieur à sa moyenne de long terme.

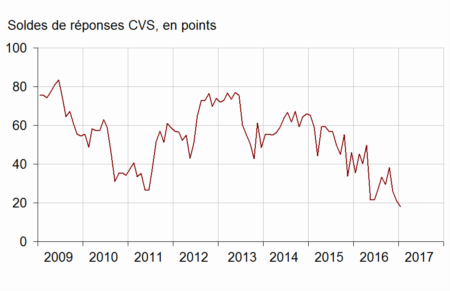

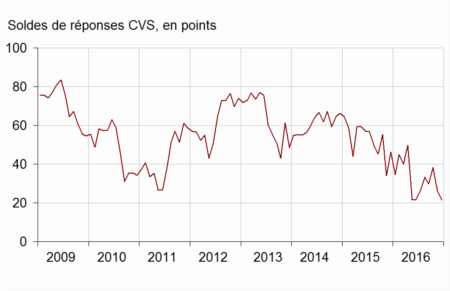

Petite baisse du climat des affaires en janvier en France

Selon l’INSEE, au mois de janvier, le climat des affaires perd un point avoir enregistré une hausse de 3 points en décembre. À 104, il se situe toutefois encore au-dessus de sa moyenne de long terme (100). Le climat augmente de quatre points dans le commerce de gros et d’un point dans le bâtiment. Il est stable dans l’industrie. En revanche, il perd quatre points dans les services et un point dans le commerce de détail.

L’indicateur de retournement pour l’ensemble de l’économie reste dans la zone indiquant un climat conjoncturel favorable.

Le Dow Jones a franchi la barre des 20 000 points

Attendu depuis la fin de l’année dernière, la barre des 20 000 points a été franchie par le QDOW Jones ce mercredi 25 janvier 2017. Ce franchissement est symbolique tout comme l’est le Dow Jones qui n’est plus dans les faits l’indice phare de Wall Street, ce rôle étant joué par d’autres indices comme S&P 500 par exemple. Le Dow Jones reste incontournable car il existe depuis plus de 120 ans.

L’indice comprend 30 grandes entreprises américaines. contre douze initialement . Seule General Electric est, parmi les entreprises originelles, encore présente.

Le Dow Jones est le résultat de la somme arithmétique des cours des valeurs, en prenant tout de même en compte les opérations intervenues sur les titres comme les attributions d’actions gratuites ou divisions de nominal. Seul le Nikkei est également calculé de la sorte.

Le CAC 40 comme les autres indices européens sont calculés à partir des capitalisations flottantes des entreprises retenues. Cette réforme intervenue dans les années 200 rend plus difficile le dépassement du record de 2000 pour le CAC. qui ne prend pas, par ailleurs, en compte les bénéfices réinvestis à la différence de l’indice allemand DAXX.

Le record du Dow Jones est la conséquence de la bonne tenue de l’économie américaine, du taux de chômage faible et des bons résultats des entreprises cotées. Il est aussi l’expression d’un fort état de confiance chez les investisseurs. Les promesses de relance de Donald Trump, les mesures de soutien de la demande intérieure, les annonces de baisses des impôts et de simplification sont bien reçues quand celles concernant le protectionnisme ne sont pas relevées.

le Dow Jones bénéficie également des doutes qui existent sur l’Europe avec le Brexit et des élections complexes en France, en Allemagne et aux Pays-Bas.

Le Conseil d’Orientation des Retraites révise ses projections démographiques

Lors de sa réunion du 25 janvier 2017, le Conseil d’Orientation des Retraites en a profité pour réviser ses prévisions démographiques à l’horizon 2070. Si jusqu’en 2040, il considère que les ajustements ne modifient pas l’équilibre des régimes de retraite, il en est différemment après.

Le Conseil d’Orientation des Retraites révise à la hausse l’espérance de vie après 60 ans et réduit le solde migratoire de 100 000 à 70 000 par an. Cette double correction aboutir au fait que le retour à l’équilibre qui devait intervenir entre 2036 et 2040 est repoussé toute chose étant égale par ailleurs.

Lire les documents du COR

Mes questions d’argent : un nouveau site pour tout savoir sur son argent ?

La Banque de France vient de mettre en ligne un nouveau site d’information à destination du grand publique, « mes questions d’argent ». L’objectif est double : améliorer le niveau de connaissances générales et mettre à disposition des outils pour gérer son argent et cela dans de nombreuses situation : location, vacances en groupe, calculs de droits pour la CMUC,… Ce site permet également l’accès à des guides vidéos et à des lettres types.

La Banque de France s’est associé à de nombreux acteurs associatifs, institutionnels, professionnels impliqués dans la pédagogie budgétaire, économique et financière afin de créer un portail interactif

Les informations sélectionnées et présentées sur le portail Mes questions d’argent respectent les critères suivants :

- Pédagogie – Les contenus (articles, vidéos, infographie, FAQ, lettres-types, diaporamas…) sont rédigés de façon pédagogique.

- Accessibilité informatique – Le contenu est accessible aisément pour des personnes ayant une installation standard (navigateurs, plug-in). La navigation dans l’article est ergonomique.

- Neutralité – Le contenu est factuel, ne fait aucune mention d’un produit ou d’une marque commerciale. L’angle retenu est neutre et n’oriente pas l’internaute dans un but commercial ou n’omet pas certains aspects du sujet.

- Mise à jour – Le texte fait l’objet d’une mise à jour régulière en particulier nécessitée par les évolutions réglementaires.

- Gratuité – L’ensemble des contenus sélectionnés est accessible gratuitement sans inscription préalable.

Le déficit de la zone euro : 1,7 % du PIB

Au troisième trimestre 2016, selon Eurostat, le ratio du déficit public par rapport au PIB, corrigé des variations saisonnières, s’est établi à 1,7% dans la zone euro en hausse par rapport au deuxième trimestre 2016 où il se situait à 1,5%. Au sein de l’Union européenne, le ratio du déficit public par rapport au PIB a légèrement augmenté, à 1,9% du PIB contre 1,8% au trimestre précédent. La France se situe largement au-dessus de la moyenne européenne avec un ratio de 3,5 % du PIB. Parmi les pays à fort déficit figurent la Grèce, l’Espagne, le Portugal et le Royaume-Uni.

Au troisième trimestre 2016, les recettes publiques totales se sont établies dans la zone euro à 46,5% du PIB, stables par rapport au deuxième trimestre 2016. Les dépenses publiques totales dans la zone euro ont quant à elles été de 48,2% du PIB, en hausse par rapport au trimestre précédent (48,1% du PIB). Pour l’Union européenne, les recettes publiques totales ont représenté 45,1% du PIB au troisième trimestre 2016, contre 45,0% au deuxième trimestre 2016. Les dépenses publiques totales dans l’UE28 se sont quant à elles établies à 46,9% du PIB, contre 46,8% au trimestre précédent.

La dette publique de la zone euro en légère baisse à 90,1 % du PIB

selon l’institut statistique de l’Union européenne, à la fin du troisième trimestre 2016, le ratio de la dette publique par rapport au PIB s’est établi à 90,1% dans la zone euro contre 91,2% à la fin du deuxième trimestre 2016. Pour l’Union européenne, le ratio a également diminué, passant de 84,2% à 83,3%.

Sur un an, le ratio de la dette publique par rapport au PIB a baissé dans la zone euro de 91,5% à 90,1% ainsi que dans l’UE28 de 85,9% à 83,3%.

Par rapport au troisième trimestre 2015, onze États membres ont enregistré une hausse de leur ratio de la dette publique par rapport au PIB à la fin du troisième trimestre 2016 et dix-sept autres une baisse. Les plus fortes hausses du ratio ont été enregistrées en Grèce (+4,4 pp), en Lituanie (+3,1 pp), au Portugal (+2,9 pp) ainsi qu’en Bulgarie (+2,1 pp), tandis que les baisses les plus marquées ont été observées en Irlande (-8,5 pp), aux Pays-Bas (-4,3 pp) et en Hongrie (-3,2 pp). La France a enregistré une légère hausse, sa dette publique passant de 97 à 97,5 % du PIB soit plus de sept points au dessus de la moyenne de la zone euro.

Comptes et contrats non réclamés : premier bilan

Selon le Ministère du budget, 3,7 milliards d’euros en provenance des comptes bancaires et contrats d’assurance vie non réclamés ont été transférés , en 2016, à la Caisse des dépôts et consignations (CDC). Ce transfert est la conséquence de l’application de la loi dite Eckert, entrée en vigueur le 1er janvier 2016, qui renforce les obligations des établissements financiers face à des comptes bancaires ou des contrats d’assurance vie dont les fonds ne sont pas réclamés par leurs propriétaires ou leurs bénéficiaires.

En vertu de cette loi, les banques doivent recenser tous les comptes n’ayant pas l’objet de mouvement durant un an. Elles doivent établir une liste de ces comptes et prévenir leur titulaire. A défaut de mouvement pendant 10 ans, ces comptes sont transférés à la Caisse des Dépôts et Consignation qui les conservent à disposition des éventuels titulaires pendant 20 ans. Après ce délai, c’est à dire 30 ans, c’est l’Etat qui en prend possession.

Les banques et les compagnies d’assurances doivent également vérifier annuellement si les titulaires de comptes et de contrats sont encore vivants. Elles peuvent recourir pour cela aux fichiers de l’INSEE. En cas de décès, elles doivent effectuer les démarches nécessaires pour trouver les éventuels héritiers. Au bout d’un délai de trois ans, les comptes et contrats sont transférés à la CDC qui les met à disposition des héritiers durant 28 ans. La CDC remplace les banques et les compagnies d’assurance dans la recherche des éventuels bénéficiaires. Au bout de 28 ans, l’Etat récupère l’argent.

Les héritiers d’une personne décédée ont la possibilité de se consulter le fichier des comptes bancaires pour savoir les comptes détenus par la personne en question.

La Caisse des dépôts met à disposition un moteur de recherche appelé Ciclade qui permet de retrouver un compte en banque, un produit d’épargne ou un contrat d’assurance non réclamé. La recherche est gratuite. Il suffit d’indiquer le nom et la date de naissance de la personne concernée pour savoir si elle possède ou pas des sommes déposées à son nom. Les justificatifs d’identité ne sont réclamés qu’au moment de la restitution. Sont concernés, les comptes courants, les assurances vie, les livrets d’épargne et les comptes épargne-logement, ainsi que les comptes épargne entreprise.

Le Livret A ressort la tête de l’eau en 2016

Le Livret A a, en 2016, mis un terme à deux années consécutives de décollecte (-6,1 milliards d’euros en 2014 et -9,29 milliards d’euros en 2015) avec une collecte nette de 1,75 milliard d’euros. Pour le seul de mois de décembre, la collecte a été positive de 630 millions d’euros.

Le Livret A a, l’année dernière, surmonté le passage de son taux en-dessous de 1 % intervenu le 1er août 2015. Avec la baisse généralisée des rendements des produits de taux et surtout celle concernant le Plan d’Epargne Logement, les épargnants ont retrouvé le chemin du Livret A. Par ailleurs, les Français ont opté pour la sécurité et la liquidité au détriment du rendement. Le Livret A et le LDD sont de plus en plus les antichambres des comptes courants. Ils remplacent dans ce rôle les livrets bancaires qui offrent des rendements bien plus faibles. Le Livret A a également profité de la petite déconvenue de l’assurance-vie intervenue avec la discussion de la loi Sapin II prévoyant notamment des mesures de blocages en cas de crise systémique.

Le résultat positif du mois de dé décembre dernier est assez logique du fait des versements des primes et des étrennes de fin d’année. La collecte avait été en décembre 2015 (660 millions d’euros) et en décembre 2014 (9 millions d’euros) tant bien même que ces deux années avaient été marquées par une forte décollecte.

A fin décembre 2016, l’encours du Livret A est de quand celui du LDDS est de 360,9 milliards d’euros. Pour le Livret A, il s’élève à 259,5 milliard d’euros et à 101,4 milliards d’euros pour le LDDS. La collecte de ce dernier produit a été de au mois de décembre de 640 millions d’euros. En revanche, elle a été négative de 660 millions sur l’ensemble de l’année 2016. Ce produit étant plus bancarisé que le Livret A, il est très sensible aux évolutions des dépenses de consommation des ménages.

Avec la remontée de l’inflation, 0,6 % en rythme annuel au mois de décembre, le rendement du Livret A a tendance à se réduire en termes réels et à se rapprocher de zéro. Du fait de l’engagement du Gouvernement de ne pas modifier le taux au 1er février, celui-ci pourrait passer en dessous du taux d’inflation si le prix de l’énergie continuait à augmenter. Par ailleurs, en retenant la nouvelle formule du Livret A, le taux pourrait être maintenu à 0,75 %.

Compte tenu des nouvelles règles de fixation qui entreront en vigueur au 1er août 2017, les indices utilisés dans la formule pour les taux monétaires et l’inflation sont lissés sur 6 mois, afin de prévenir toute variation brutale, à la hausse ou à la baisse, du taux du livret A. Par ailleurs, dans la nouvelle formule, la majoration de 0,25 point de pourcentage par rapport à l’inflation est suspendue dans certaines circonstances exceptionnelles quand l’écart entre l’inflation et les taux monétaires est supérieur ou égal à 0,25 point de pourcentage. En retenant cette double modification, le taux peur rester à 0,75 % car l’inflation est de 0,4 % en moyenne sur les six derniers mois et qu’en plus l’écart entre inflation et les taux monétaires restent supérieurs à 0,25 point (l’Euribor 3 mois est à-0,339 % et taux de l’Euronia est -0,353 %).

| |

Collecte nette en milliards d’euros

|

rendement |

Taux d’inflation

moyen |

| 1994 |

4,9 |

4,50% |

1,70% |

| 1995 |

7 |

4,5 |

1,70% |

| 1996 |

-8,3 |

4,5 %jusqu’au 1er mars et 3,50 % après |

2% |

| 1997 |

3 |

3,50% |

1,20% |

| 1998 |

1,5 |

3,50 % jusqu’au 16 juin puis 3 % |

0,70% |

| 1999 |

-6,7 |

3 % jusqu’au 1er août puis 2,25 % |

0,50% |

| 2000 |

-0,65 |

2,25 % jusqu’au 1er juillet 2000 puis 3 % |

1,70% |

| 2001 |

4,4 |

3% |

1,70% |

| 2002 |

4,2 |

3% |

1,90% |

| 2003 |

2,3 |

3 % jusqu’au 1er août puis 2,25 % |

2,10% |

| 2004 |

1,3 |

2,25% |

2,10% |

| 2005 |

-1,3 |

2,25 % jusqu’au 1er août puis 2 % |

1,80% |

| 2006 |

3,3 |

2 % jusqu’au 1er février puis 2,25 % jusqu’au 1eraoût puis 2,75 % |

1,60% |

| 2007 |

5 |

2,75 % jusqu’au 1er août puis 3 % |

1,50% |

| 2008 |

18,7 |

3 % jusqu’au 1er février puis 3,50 % jusqu’au 1eraoût puis 4 % |

2,80% |

| 2009 |

21 |

4 % jusqu’au 1er février 2,50 % jusqu’au 1ermai 1,75 % jusqu’au 1er août puis 1,25 % |

0,10% |

| 2010 |

10,4 |

1,25 % jusqu’au 1er août puis 1,75 % |

1,50% |

| 2011 |

19,9 |

1,75 % jusqu’au 1er février 2 % jusqu’au 1eraoût Puis 2,25 % |

2,10% |

| 2012 |

30,3 |

2,25% |

2,00% |

| 2013 |

14,7 |

2,25 % jusqu’au 1er février 1,75 % jusqu’au 1eraoût Puis 1,25 % |

0,90% |

| 2014 |

-6,13 |

1,25 % jusqu’au 1er août 1 % depuis |

0,50% |

| 2015 |

-9,29 |

1 % puis 0,75 % à partir du 1er août |

0,6 %% |

| 2016 |

1,75 |

0,75 % |

0,2% |

Le revenu salarial a augmenté de 1 % en 2014

Le revenu salarial moyen de l’ensemble des salariés progresse de 1,0 % en 2014 en euros constants. Il avait augmenté de 0,7 % par an entre 1995 et 2009, puis diminué de 0,3 % par an jusqu’en 2013 La hausse en 2014 est plus marquée dans le secteur public (+ 1,0 %) que dans le secteur privé (+ 0,6). Auparavant, depuis 2000, le revenu salarial moyen était plutôt stable dans le secteur public et en hausse dans le secteur privé.

Par ailleurs, depuis 2009, le revenu salarial moyen des femmes évolue plus favorablement que celui des hommes.

- Note : dans le secteur privé et les entreprises publiques, on calcule le revenu salarial comme la somme des salaires perçus dans le secteur privé et les entreprises publiques. Au contraire, le revenu salarial dans le secteur public correspond à la somme de tous les salaires (dans le secteur public et dans le secteur privé) des salariés travaillant principalement dans le secteur public. Les courbes portant sur l’ensemble des salariés ou sur les hommes et les femmes correspondent également au revenu salarial total. Les données de 1981, 1983 et 1990 n’ont pas été produites. Celles de 1994 n’ont pas été intégrées dans le graphique du fait d’une rupture de série. Du fait de la fragilité des données de 2003 à 2005, on a choisi de lisser les évolutions entre 2002 et 2006. Depuis le 1er janvier 2013, les cotisations patronales pour complémentaire santé obligatoire (CPSO) ne sont plus exonérées d’impôt sur le revenu et entrent de ce fait dans le calcul du revenu salarial. Une estimation du montant de ces cotisations a été effectuée pour l’année 2012 afin de permettre la comparaison entre le revenu salarial en 2012 et le revenu salarial en 2013.

- Champ : France métropolitaine jusqu’en 2001, France à partir de 2002, ensemble des salariés hors salariés agricoles, apprentis, stagiaires, et hors salaires versés par des particuliers – employeurs

Le revenu salarial annuel moyen est de 20 670 euros en France

En 2014, le revenu salarial annuel, somme de tous les salaires nets perçus par une personne dans une année, est, selon l’INSEE, de 20 670 euros en moyenne. En euros constants, il dépasse de 1,0 % son niveau de 2013, rompant avec l’évolution négative observée entre 2010 et 2013.

Le revenu salarial des cadres est en moyenne près de trois fois plus élevé que celui des ouvriers ou des employés. Les montants sont particulièrement dispersés pour les moins de 25 ans, les ouvriers et les employés, catégories de salariés qui connaissent plus souvent des périodes d’inactivité ou de chômage au cours de l’année.

- Lecture : le revenu salarial moyen des hommes est plus élevé que la moyenne de 13 %. Le fait qu’ils aient en moyenne un salaire en EQTP plus élevé explique 9 points de cet écart (contribution), les 4 points restant venant d’un volume de travail en moyenne aussi plus élevé.

- 1. La contribution du salaire annuel moyen en EQTP correspond à la différence entre le revenu salarial moyen d’une catégorie et le revenu salarial moyen fictif de l’ensemble des salariés s’ils percevaient le salaire annuel moyen en EQTP de l’ensemble des salariés, tout en ayant le volume de travail moyen de cette catégorie.

- 2. La contribution du volume de travail d’une catégorie correspond à la différence entre le revenu salarial moyen de l’ensemble des salariés et le revenu salarial moyen fictif de cette catégorie si elle percevait le salaire annuel moyen en EQTP de l’ensemble des salariés, tout en gardant son volume de travail moyen.

- 3. Les salariés sont classés dans le secteur qui correspond à leur poste principal, c’est-à-dire à l’entreprise dans laquelle leur nombre de jours rémunérés est le plus important, puis leur rémunération nette.

- Champ : France, ensemble des salariés dont le volume de travail en équivalent temps plein est strictement positif, hors salariés agricoles, apprentis, stagiaires, hors salaires versés par des particuliers employeurs.

- Source : Insee, Panel tous salariés.

Le vieillissement de la population française continue

Au 1er janvier 2017, les personnes de 65 ans ou plus représentent 19,2 % de la population, soit trois points de plus que dix ans auparavant et quatre points de plus que vingt ans plus tôt. Les plus de 75 ans représentent 9,1 % de la population en 2017 contre 6,5 % en 1997.

La proportion des 65 ans ou plus est légèrement plus faible que la moyenne européenne : 18,9% au 1er janvier 2015 au sein de l’UE, contre 18,4%en France à la même date. L’Italie est le pays où le poids des seniors est le plus élevé (21,7%) ; l’Irlande est celui où il est le plus faible (13,0%).

Les moins de 20 ans représentent 24,5 % au 1er janvier 2017 de la population contre 26,2 % en 1997.

Bilan démographique 2016 : le renouvellement des générations n’est plus assuré

Selon l’INSEE, au 1er janvier 2017, la France comptabilisait 66 991 000 habitants. Au cours de l’année 2016, la population a connu une augmentation de 265 000 personnes, soit une hausse de 0,4 %.

En 2016, 785 000 bébés sont nés en France, en baisse de 14 000 par rapport à 2015. L’indicateur conjoncturel de fécondité s’éloigne des 2,1 nécessaire pour assurer le renouvellement des générations. Il était de 1,93 enfant par femme en 2016, en baisse par rapport à 2015. Il reste cependant le plus élevé d’Europe. Le nombre de décès atteint 587 000 en 2016. en baisse de 7 000 par rapport à 2015 qui avait été un record.

Les espérances de vie à la naissance, qui avaient diminué en 2015, retrouvent leur niveau de 2014 (85,4 ans pour les femmes et 79,3 ans pour les hommes). L’écart entre les hommes et les femmes continue de se réduite. Il était de 7,9 ans en 1996, de 7,1 ans en 2006 ; il est de 6,1 ans en 2016. Il reste toutefois important par rapport à d’autres pays européens. Aux Pays-Bas, au Royaume-Uni, à Chypre et en Suède, l’écart d’espérance de vie entre les hommes et les femmes est de 4 ans en 2014 (6,2 ans pour la France en 2014). À l’inverse, environ 10 ans d’espérance de vie séparent les

hommes et les femmes dans les trois pays baltes. En 2014, pour les femmes, l’espérance de vie à la naissance est la plus élevée en Espagne et en Italie (86 ans) ; pour les hommes, elle culmine en Italie et à Chypre (81 ans). L’espérance de vie à 60 ans progresse à nouveau, après avoir elle aussi diminué en 2015 : dans les conditions de mortalité de 2016, un homme de 60 ans peut espérer vivre encore 23,2 ans en moyenne, soit 0,1 an de plus qu’en 2014. L’espérance de vie à 60 ans pour les femmes est de 27,6 ans, inférieure de 0,1 an à celle de 2014

En 2016, 235 000 mariages ont été célébrés, dont 7 000 entre personnes de même sexe. L’âge des mariés de sexe différent continue d’augmenter ; celui des mariés de même sexe diminue légèrement. Le Pacs poursuit sa progression et, en 2015, quatre Pacs ont été conclus pour cinq mariages célébrés.

En 2016, le solde naturel est de + 198 000 personnes . Il est inférieur de 7 000 personnes à celui de 2015 et devient ainsi le plus faible enregistré depuis 1976 (+ 182 000 habitants). Le solde migratoire (définitions) est estimé à 67 000 personnes ce qui constitue également un niveau bas.

Au 1er janvier 2016, avec 13 % de la population de l’Union européenne (UE 28), la France est le deuxième pays le plus peuplé derrière l’Allemagne, dont la population représente 16 % de celle de l’UE. Le Royaume-Uni et l’Italie sont les troisième et quatrième pays les plus peuplés. La progression de la population allemande est particulièrement forte en 2015, avec une hausse de près de 1 million, pour atteindre 82,2 millions d’habitants au 1er janvier 2016. Depuis 2006, les populations de la France, du Royaume-Uni et de l’Italie ont progressé, mais à des rythmes différents. Le Royaume-Uni a connu la plus forte progression de sa population (+ 7,9 %, soit 4,8 millions d’habitants supplémentaires), suivi par la France (+ 5,2%, soit + 3,3 millions à champ constant hors Mayotte) puis l’Italie (+ 4,5 %, soit + 2,6 millions). De ce fait, en dix années, l’écart de population entre la France et le Royaume-Uni s’est réduit, alors que, dans le même temps, il s’est accru avec l’Italie.

lire la note de l’INSEE

Les ménages réduisent leur effort en matière d’épargne financière

Selon la Banque de France, au cours du troisième trimestre 2016, les ménages ont réduit le volume de leur épargne financière par rapport au trimestre précédent. Les flux financiers des ménages ont atteint 21,1 milliards d’euros au cours du troisième trimestre. Au 2ème trimestre, le flux d’épargne des ménages avait atteint 23,6 milliards d’euros et de 22,7 milliards d’euros au premier trimestre. Sur un an, le flux de placements des ménages a été de 99,1 milliards d’euros ce qui est en retrait par rapport à l’année 2015 (103,3 milliards d’euros mais supérieur à 2014, 81,9 milliards d’euros).

Les dépôts à vue se sont accrus de 9,1 milliards d’euros quand les livrets d’épargne ont récupéré 1,8 milliard d’euros et l’épargne logement 3,5 milliards d’euros.

Les titres ont, en revanche, enregistré une décollecte, sur l’ensemble du 3ème trimestre, de 10,8 milliards d’euros. Au sein de cette catégorie, le recul le plus marqué provient des Organismes de Placement Collectifs (OPC) non monétaires qui connaissent une décollecte de 9,4 milliards d’euros. Les flux sont également négatifs pour les titres cotés, -1,6 milliard d’euros. Les fonds diversifiés, alternatifs et autres ont connu également une décollecte de 8,1 milliards d’euros.

L’assurance-vie a enregistré une collecte positive au cours du troisième trimestre de l’an dernier de 18,5 milliards d’euros dont 15,4 milliards d’euros pour les fonds euros.

Le flux de dettes des ménages s’est élevé à 13,6 milliards d’euros contre 12,7 milliards d’euros au 2ème trimestre et 7,3 milliards d’euros au premier.

Lire le document de la Banque de France

La dette des ménages et des entreprises : 126 % du PIB

Selon la Banque de France au troisième trimestre de 2016, la dette des agents non financiers s’élevait en France à 126 % du PIB. Elle est en hausse de 0,4 point par rapport au troisième trimestre après une hausse de 1,3 point au deuxième trimestre.

Le taux d’endettement des sociétés non financières (SNF) est quasi stable (69,7 % du PIB) tandis que celui des ménages progresse de 0,3 point (56,4 % du PIB).

Au cours de la même période, le ratio de dette des administrations publiques diminue de 0,9 point pour atteindre 97,6 % du PIB. Cette baisse est liée à la saisonnalité des émissions de l’Agence France Trésor, traditionnellement plus fortes au premier semestre.

Taux d’endettement CVS, en %

|

sept.-15 |

déc.-15 |

mars-16 |

juin-16 |

sept-16 |

| Agents non financiers privés |

|

|

|

|

|

| en % du PIB |

123,6 |

124,7 |

124,3 |

125,6 |

126,0 |

| Ménages |

|

|

|

|

|

| en % du PIB |

55,7 |

55,9 |

55,9 |

56,0 |

56,4 |

| en % du revenu disponible brut |

86,8 |

87,1 |

87,1 |

87,4 |

87,9 |

| Sociétés non financières |

|

|

|

|

|

| en % du PIB |

67,9 |

68,8 |

68,4 |

69,6 |

69,7 |

| en % de la valeur ajoutée |

133,6 |

135,3 |

134,1 |

136,1 |

136,2 |

| Administrations publiques : dette Maastricht (non cvs) |

|

|

|

|

|

| en % du PIB |

96,9 |

96,2 |

97,5 |

98,5 |

97,6 |

Source et réalisation : Banque de France, Insee (pour la dette publique au sens de Maastricht, le PIB, le RDB et la VA)

Le taux d’épargne reste stable au sein de la zone euro à 12,6 % du revenu disponible brut

Au troisième trimestre 2016, selon Eurostat, le taux d’épargne des ménages s’est établi dans la zone euro à 12,6%, stable par rapport au deuxième trimestre 2016. Le taux d’investissement des ménages a quant à lui été de 8,5% au troisième trimestre 2016 dans la zone euro, contre 8,6% au trimestre précédent.

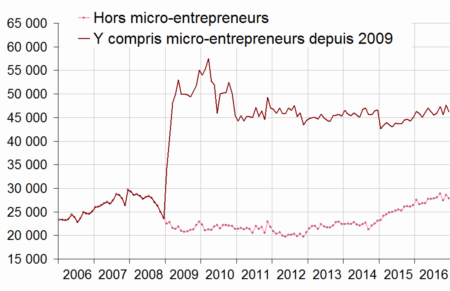

Le nombre d’entreprises créées en 2016 a augmenté de 5,5 %

Selon l’INSEE, en 2016, le nombre de créations d’entreprise a augmenté de 5,5 %.Ce dynamisme provient de l’essor des créations d’entreprises individuelles hors micro-entrepreneurs (+9,9 %) et de sociétés (+9,8 %). En revanche les immatriculations de micro-entrepreneurs sont en léger recul (−0,3 % après −1,4 % en novembre et −4,3 % en octobre).

Pour le mois de décembre 2016, le nombre total de créations d’entreprises tous types d’entreprises confondus est en baisse après un rebond en novembre (−3,0 % après +4,5 %, en données corrigées des variations saisonnières et des jours ouvrables). Les créations d’entreprises classiques décroissent (−2,7 %) ainsi que les immatriculations de micro-entrepreneurs (−3,4 %). En décembre 2016, en données brutes, les demandes d’immatriculation de micro-entrepreneurs représentent 40,2 % des entreprises créées au cours des douze derniers mois. Un an auparavant, la part était de 42,2 %.

Le nombre cumulé de créations au cours du quatrième trimestre augmente par rapport à la même période un an plus tôt (+2,0 % en données brutes). Cette hausse est portée par les créations de sociétés (+5,0 %) et celles d’entreprises individuelles hors micro-entrepreneurs (+3,0 %). Les immatriculations de micro-entrepreneurs, quant à elles, diminuent (−1,0 %). Le transport et le soutien aux entreprises restent les secteurs qui contribuent le plus à la hausse globale1.

L’inflation en 2016 : +0,6 %. Mais cela n’aura aucune conséquence sur le taux du Livret A

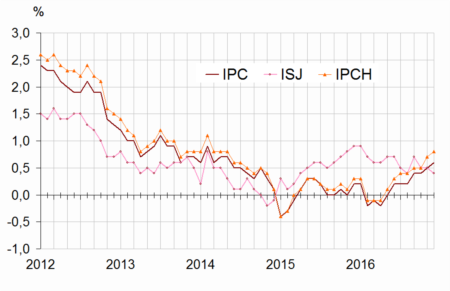

En décembre 2016, l’indice des prix à la consommation (IPC) augmente, selon l’INSEE, de 0,3 % sur un mois, après deux mois de stabilité. Corrigé des variations saisonnières, il croît légèrement (+0,1 %), comme le mois dernier. Sur un an, il accélère pour le deuxième mois consécutif (+0,6 %, après +0,4 % en octobre et +0,5 % en novembre) et atteint sa plus forte hausse depuis mai 2014.

La hausse des prix à la consommation sur le mois résulte du rebond principalement saisonnier des prix des services. Les prix de l’énergie et de l’alimentation augmentent au même rythme qu’en novembre. Enfin, les prix des produits manufacturés sont stables après une légère baisse en novembre.

En décembre 2016, l’indice d’inflation sous-jacente (ISJ) se replie légèrement à −0,1 % après +0,1 % le mois précédent. Sur un an, il baisse à +0,4 %, après +0,5 % les deux mois précédents. L’indice des prix à la consommation harmonisé (IPCH) est en hausse de 0,3 % sur un mois, après une stabilité en novembre. Sur un an, il accélère à +0,8 %, variation la plus forte depuis mai 2014.

Inflation en France

Au 1er février, le Gouvernement a annoncé que le taux du Livret A ne sera pas modifié. Avec la nouvelle formule qui entrera en vigueur au 1er août, le taux de 0,75 % resterait inchangé.

L’Association Française de Gestion propose la création d’un nouveau produit d’épargne retraite

L’Association Française de Gestion (AFG) a publié, le 10 janvier, un livre blanc sur l’épargne retraite.

L’AFG propose trois mesures pour renforcer l’épargne retraite en France :

- Améliorer significativement l’information des Français sur leur future retraite et les moyens offerts pour compléter les régimes par répartition

- Appuyer le développement de l’épargne retraite d’entreprise et notamment du PERCO

- Développer, en cohérence avec le projet européen de Pan European Personal Pensions (PEPP), un nouveau produit individuel de retraite à destination d’un public large avec une sortie possible en capital

Le nouveau produit d’épargne retraite aurait vocation à se substituer à l’actuelle PERP. Il bénéficierait d’une sortie en capital. L’avantage fiscal à l’entrée serait supprimé et remplacé par une exonération à la sortie. Cela reviendrait à appliquer les règles du PERCO au PERP.

La CSG allégée entre en vigueur

Disposition phare de la loi de financement de la Sécurité Sociale pour 2017, la CSG est réduite pour 500 000 retraités dès ce mois de janvier. Les pensions sont exonérées de CSG si elles sont inférieures à 1013 euros (personne seule). Le taux est réduit pour les pensions se situant entre le seuil précédent et 1286 euros (personne seule).

La liquidation de la retraite en ligne est une réalité

Depuis le 4 janvier, il est possible sur le site l’assurance-vieillesse de demander la liquidation de sa retraite sans avoir besoin d’adresser des papiers. Cela concerne les mono-pensionnés du régime général. Il ne faut pas avoir été salarié du privé, indépendant ou fonctionnaire. Cela concerne néanmoins 330 000 personnes sur 650 000 possibles. A terme, la CNAV espère 200 000 télédaclarations soit un taux de dématérialisation de 30 %.

Le 1er juillet, pour ceux qui ont cotisé à la MSA, au RSI et à la CNAV bénéficieront du guichet unique.

Plus de transferts possibles entre les fonds de pension britanniques et les produits de retraite français

Les Français installés au Royaume-Uni et qui cotisent à des fonds de pension ne peuvent plus depuis le 1er janvier 2017 effectuer des transferts sur des produits français en cas de retour sur le territoire national. Jusqu’à maintenant, il était possible de transférer les droits acquis, par exemple sur un PERP. Cela permettait de liquider un seul produit au moment de la cessation d’activité. Les Français qui cotisent sur un fonds britannique ne pourront accéder à leur rente ou leur capital qu’au moment de la liquidation de leur retraite.

56 milliards d’euros de dividendes pour les entreprises du CAC 40

Les entreprises françaises du CAC 40 ont, en 2016, distribué 55,7 milliards d’euros de dividendes. Le montant des dividendes distribués retrouve son niveau d’avant crise de 2008. En 2007, il avait atteint 57,1 milliards d’euros. En 2015, les entreprises avaient distribué 43 milliards d’euros. Une seule entreprise du CAC 40 était en perte, Arcelor Mittal contra 4 en 2015. Néanmoins, les bénéfices restent en retrait par rapport à 2010, – 7 %. En 2016, les entreprises du CAC 40 ont accentué leurs rachats d’action qui sont passés de 5,2 à 9,5 milliards d’euros. Du fait de la hausse des profits, les dividendes devraient s’accroître en 2016. En 2016, 57 % des bénéfices ont été distribués contre 51 % en 2015. Ce taux est élevé et souligne que les entreprises du CAC 40 investissent peu ou qu’elles n’utilisent pas leurs bénéfices pour investir.

L’Institut Montaigne relance le débat sur la flexi-sécurisation de l’emploi en France

Pour l’Institut Montaigne, Bertrand Martinot, économiste, ancien délégué général à l’emploi et à la formation professionnelle et Estelle Sauvat, directrice générale d’un cabinet de conseil en ressources humaines viennent de publier une étude détaillée sur la flexi-sécurisation du droit du travail en France avec comme objectif la création d’un capital emploi/formation pour tous.

Lire l’étude de l’Institut Montaigne : un capital emploi formation pour tous

L’industrie en hausse en novembre en France

Selon l’INSEE, au mois de novembre, la production enregistre une hausse de 2,3 % pour l’industrie manufacturière faisant suite à une contraction de 0,6 % en octobre. Elle croît aussi significativement dans l’ensemble de l’industrie : +2,2 % après −0,1 %.

Au cours des trois derniers mois, la production augmente dans l’industrie manufacturière (+0,6 %), ainsi que dans l’ensemble de l’industrie (+0,7 %).

Sur cette période, la production croît dans l’ensemble des branches. Elle augmente nettement dans les industries extractives, énergie, eau (+1,9 %), dans les matériels de transport (+1,1 %), ainsi que dans les industries agroalimentaires (+0,9 %). Elle s’élève fortement dans la cokéfaction et raffinage (+16,6 %). Enfin, elle augmente plus légèrement dans les « autres industries » (+0,2 %) et dans les biens d’équipement(+0,5 %).

Sur un an, la production manufacturière s’inscrit, en revanche, en baisse de 0,3 %. . Elle décroît également dans l’ensemble de l’industrie (−0,4 %).

Sur cette période, la production recule nettement dans les biens d’équipement (−2,1 %) et dans les industries agroalimentaires (−1,4 %), et plus modérément dans les industries extractives, énergie, eau(−0,8 %). Elle est quasi stable dans les « autres industries » (−0,1 %). En revanche, elle augmente nettement dans les matériels de transport (+2,4 %) et dans une moindre mesure dans la cokéfaction et raffinage (+1,0 %).

Jacques Barthélémy et Gilbert Cette face à l’ubérisation de l’emploi

Jacques Barthélémy, membre du Conseil scientifique du Cercle de l’Epargne et Gilbert Cette viennent de publier chez Odile Jacob un ouvrage consacré à l’ubérisation de l’emploi. Cet ouvrage a été réalisé dans le cadre de travaux menés conjointement par Terra Nova et l’Institut de l’Entreprise.

Les auteurs tentent de répondre à plusieurs interrogations que génèrent la montée en puissance du digital et des plateformes collaboratives. Ils indiquent que la mutation en cours de détruire un nombre important d’emplois du fait des gains de productivité q’elle produit or, nous assistons à une diminution de ces dits gains de productivité.

La deuxième interrogation est liée à la segmentation du matrché du travail avec une polarisation de l’emploi, concrétisée par une baisse de la part des emplois intermédiaires dans l’emploi total et une augmentation des emplois soit peu qualifiés et rémunérés,

La troisième interrogation porte sur le déclin du salariat et sur le retour du travail indépendant, les travailleurs étant directement mis en relation avec leur clientèle via des plateformes numériques. Dans cette vision, les garanties et protections sociales des travailleurs, essentiellement construites dans une logique d’emploi salarié, seraient menacées.

Les auteurs soulignent que Le droit du travail que nous connaissons, créé par et pour la civilisation de l’usine, ne pourra qu’évoluer dans le sens d’un droit regroupant tous les travailleurs. La dépendance économique et non la subordination juridique concrétisée par le contrat de travail doit y devenir la source des protections des travailleurs concernés. Dans la construction de ce droit nouveau, la négociation collective a indiscutablement un rôle majeur à jouer.

Lirere la synthèse sur Terra Nova

Lire la synthèse sur l’Institut de l’Entreprise

Commander l’ouvrage

Le taux d’activité des seniors a progressé avec le report de l’âge de l’emploi à 62 ans

L’INSEE vient de publier une étude très intéressante sur les effets du recul de l’âge de la retraite.

Entre les premières générations concernées par la réforme de 2010 et celles immédiatement antérieures, le taux d’activité à 60 ans a augmenté fortement : de 24 points pour les hommes et de 22 points pour les femmes. Avant la réforme, le taux d’activité à 60 ans était de 32 % pour les hommes et de 43 % pour les femmes.

Cette élévation du taux d’activité à 60 ans s’est traduite surtout par un accroissement de l’emploi.

Pour la même catégorie de personnes, la probabilité d’occuper un emploi a progressé de 17 points

pour les hommes et de 16 points pour les femmes, dont respectivement 3 et 7 points sous

forme d’emploi à temps partiel. Mais le chômage s’est également accru : de 7 points pour

les hommes et de 6 points pour les femmes.

Dans le même temps, l’inactivité hors retraite a également légèrement augmenté pour les hommes (+ 3 points). L’effet dominant de la réforme à court terme aurait été de figer les situations atteintes à l’approche de la soixantaine dans l’attente du nouvel âge d’accès à la retraite : c’est surtout par l’allongement de la durée d’ emploi des personnes encore en emploi entre 58 ans et 60 ans que la réforme aurait permis d’accroître l’emploi global.

lire l’étude de l’INSEE

Les ménages s’endettent

Les Français reprennent le chemin du crédit. Ainsi, selon la Banque de France, le taux de croissance annuel des crédits aux particuliers était de 4,1 % en novembre contre + 4,0 % en octobre et + 3,9 % en septembre.

Le crédit à l’habitat reste dynamique avec une croissance de l’encours de 3,9 % nets des renégociations, après + 3,8 % en octobre) La production de crédits nouveaux à l’habitat s’est élevé à 27,5 milliards d’euros, après 24,8 milliards d’euros. Les renégociations de crédits à l’habitat représentent 59 % des nouveaux prêts contre 54 % en octobre.

La hausse des crédits à la consommation se poursuit pour atteindre + 4,8 % en rythme annuel en novembre, après + 4,6 % en octobre et + 4,4 % en septembre.

Au niveau des taux, le mois de novembre enregistre une nouvelle baisse. Le taux d’intérêt des crédits à l’habitat à long terme à taux fixe a été de 1,56 % en novembre, après 1,60 % en octobre.

Encours et taux de croissance annuel (données non cvs)

(Encours en milliards d’euros, taux de croissance en %)

|

Encours brut |

|

Taux de croissance annuel brut |

|

nov-16 |

|

sept-16 |

oct-16 |

nov-16 |

| Total |

1 086 |

|

3,9 |

4,0 |

4,0 |

| Habitat |

891 |

|

3,7 |

3,8 |

3,9 |

| Consommation |

159 |

|

4,4 |

4,6 |

4,8 |

| Autres |

35 |

|

5,6 |

5,2 |

3,9 |

Variations d’encours mensuelles des crédits à l’habitat (données CVS)

(Montant en milliards d’euros)

|

juin-16 |

juil-16 |

août-16 |

sept-16 |

oct-16 |

nov-16 |

| – prêts amortissables à la consommation (b) |

5,1 |

4,7 |

4,5 |

5,0 |

5,1 |

5,0 |

| – crédits à l’habitat |

19,6 |

21,5 |

23,4 |

23,9 |

24,8 |

27,5 |

| – part de renégociation des crédits à l’habitat, non CVS, en % (c) |

38,1 |

43,9 |

49,9 |

51,6 |

54,0 |

58,8 |

Taux des crédits nouveaux (taux effectif au sens étroit, moyenne mensuelle)

|

juin-16 |

juil-16 |

août-16 |

sept-16 |

oct-16 (e) |

nov-16 (f) |

| – crédits à l’habitat à long terme à taux fixe |

1,85 |

1,78 |

1,72 |

1,68 |

1,60 |

1,56 |

| – crédits à l’habitat à court terme et crédits à l’habitat à taux variable |

1,86 |

1,60 |

1,69 |

1,61 |

1,63 |

1,64 |

| – prêts amortissables à la consommation (b) |

4,02 |

3,98 |

4,20 |

3,87 |

3,80 |

3,96 |

| – découverts aux particuliers (d) |

6,36 |

6,29 |

6,27 |

6,46 |

6,34 |

6,45 |

(a) Le calcul des données CVS fait l’objet d’une mise à jour mensuelle prenant en compte les données du mois sous revue,

(b) Hors crédits renouvelables à la consommation

(c) Ratio des renégociations non CVS sur les crédits à l’habitat non CVS

(d) Découverts : comptes ordinaires débiteurs + créances commerciales (escompte) + affacturage + crédits de trésorerie non échéancés (dont utilisations d’ouvertures de crédits permanents)

(e) Données révisées

(f) Données provisoires

Le taux des livrets bancaires toujours en baisse

Le taux moyen de rémunération des dépôts bancaires est en très légère baisse en novembre 2016 (0,79 %, après 0,80 % en octobre) du fait principalement de la diminution de la rémunération des dépôts à plus de deux ans (2,49 %, après 2,51 %). le taux de rémunération des livrets bancaires passe de 0,37 à 0,35 %. La remontée des taux ne devrait pas avoir d’effets immédiats car les banques n’ont pas répercuté l’ensemble des baisses.

Taux moyens de rémunération des encours de dépôts bancaires (a)

|

nov-15 |

janv-16 |

juin-16 |

sept-16 |

oct-16 (e) |

nov-16 (f) |

| Taux moyen de rémunération des encours de dépôts bancaires (g) |

0,91 |

0,88 |

0,83 |

0,81 |

0,80 |

0,79 |

| DÉPÔTS A MOINS DE DEUX ANS (c) (g) |

0,47 |

0,44 |

0,40 |

0,38 |

0,37 |

0,37 |

| dont : – dépôts à vue |

0,12 |

0,11 |

0,09 |

0,09 |

0,08 |

0,08 |

| – dépôts à terme <= 2 ans |

1,01 |

0,90 |

0,79 |

0,70 |

0,66 |

0,66 |

| – livrets à taux réglementés (b) |

0,80 |

0,80 |

0,80 |

0,80 |

0,80 |

0,80 |

| dont : livret A |

0,75 |

0,75 |

0,75 |

0,75 |

0,75 |

0,75 |

| – livrets ordinaires (g) |

0,60 |

0,57 |

0,45 |

0,39 |

0,37 |

0,35 |

| DÉPÔTS A PLUS DE DEUX ANS (c) (g) |

2,65 |

2,62 |

2,54 |

2,52 |

2,51 |

2,49 |

| Plan d’épargne-logement (g) |

2,81 |

2,79 |

2,76 |

2,75 |

2,75 |

2,74 |

| Autres dépôts à terme > 2 ans (g) |

2,41 |

2,36 |

2,20 |

2,14 |

2,11 |

2,08 |

| Pour mémoire : |

|

|

|

|

|

|

| Taux de soumission minimal aux appels d’offres Eurosystème |

0,05 |

0,05 |

0,00 |

0,00 |

0,00 |

0,00 |

| Euribor 3 mois (c) |

-0,09 |

-0,15 |

-0,27 |

-0,30 |

-0,31 |

-0,31 |

| Rendement du TEC 5 ans (c), (d) |

0,05 |

0,03 |

-0,22 |

-0,39 |

-0,35 |

-0,18 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, ils correspondent à la moyenne des conditions pratiquées par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Série CVS.

Source : Banque de France

Ciclade ou le site des comptes et des contrats d’assurance-vie oubliés !

La du 13 juin 2014, dite « Loi Eckert » a modifié les règles en vigueur pour les comptes et les contrats d’assurance-vie inactifs. Désormais, les banques doivent recenser les comptes inactifs et alerter leurs détenteurs potentiels. Des règles ont été prises également pour traiter le problème des sommes des contrats d’assurance-vie non réclamées. Un rapport de la Cour des comptes avait estimé en 2013 à 4 milliards d’euros les sommes concernées (1,2 milliard d’euros de comptes inactifs et 2,8 milliards d’euros d’assurance-vie non réclamés). L’argent des comptes et contrats inactifs au bout d’un certain délai est transféré à la Caisse des Dépôts qui a reçu comme mission de conserver et de permettre sa recherche aux titulaires, bénéficiaires et héritiers. A cette fin,un logiciel a été créé, Ciclade afin de gérer les demandes de restitution. Sans réclamation après une période totale de 30 ans, cet argent est définitivement reversé à l’Etat.

se rendre sur le site ciclade

Des ménages relativement confiants

Selon l’INSEE, au mois de décembre, la confiance des ménages est stable : l’indicateur qui la synthétise se maintient à 99, juste au-dessous de sa moyenne de longue période (100). Il est stable depuis 3 mois. Les ménages sont plus optimistes vis-à-vis du risque de chômage depuis deux mois et ils anticipent un regain d’inflation. Les ménages considèrent qu’il est opportun de réaliser des achats importants ce qui est positif pour les résultats de la consommation.

En décembre, l’opinion des ménages sur leur situation financière personnelle passée s’améliore légèrement : le solde correspondant gagne 2 points. Il se rapproche à nouveau de sa moyenne de longue période. L’opinion des ménages sur leur situation financière future est stable. Le solde correspondant est légèrement inférieur à sa moyenne de long terme.

En décembre, la proportion de ménages estimant qu’il est opportun de faire des achats importants est quasi stable (+1 point), bien au-dessus de sa moyenne de longue période.

En décembre, le solde d’opinion des ménages sur leur capacité d’épargne future est quasi stable (−1 point) : il se maintient depuis quatre mois légèrement au-dessus de sa moyenne de longue période. Le solde concernant leur capacité d’épargne actuelle est stable, à peine inférieur à son niveau moyen de long terme.

Les ménages estimant qu’il est opportun d’épargner sont moins nombreux : le solde correspondant perd 5 points en décembre. Il s’écarte ainsi davantage de sa moyenne de longue période.

Les craintes des ménages sur le chômage s’estompent de nouveau en décembre (−5 points), après une forte baisse en novembre. Le solde, descendu au-dessous de sa moyenne de longue période en novembre, continue de s’en écarter. Il n’avait pas été aussi bas depuis juin 2008.

En décembre, les ménages sont bien plus nombreux qu’en novembre à anticiper une hausse des prix au cours des douze prochains mois : le solde gagne 11 points et repasse au-dessus de sa moyenne de long terme. Aussi, les ménages sont un peu plus nombreux qu’en novembre à considérer que les prix ont augmenté au cours des douze derniers mois : le solde correspondant augmente de 2 points. Il reste cependant largement inférieur à sa moyenne de long terme.

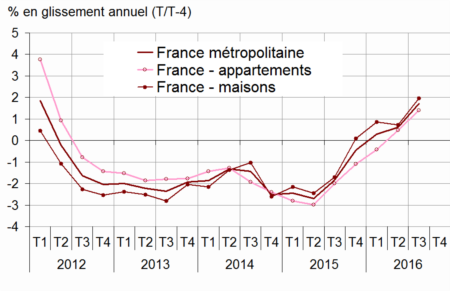

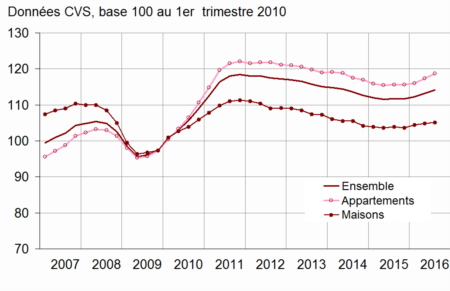

L’immobilier ancien profite de l’effet taux

Jamais, en 2016, les taux d’intérêt n’avaient été aussi bas pour le crédit immobilier. Ces taux bas ont sans nul doute contribué à la hausse de l’immobilier. En effet, au troisième trimestre 2016, les prix des logements anciens ont progressé par rapport au deuxième trimestre de +1,2 % en données provisoires corrigées des variations saisonnières. Les prix des appartements s’élèvent encore de +0,9 %, après +0,4 % et ceux des maisons, plus fluctuants augmentent de (+1,4 % après −0,4 % au deuxième trimestre et +0,7 % au premier.

Ainsi, pour le troisième trimestre consécutif, les prix des logements anciens s’accroissent sur un an : +1,7 % par rapport au troisième trimestre 2015, soit une hausse plus marquée que le trimestre précédent (+0,6 %). Cette hausse est plus forte pour les maisons (+2,0 %) que pour les appartements (+1,4 %).

La région parisienne a renoué avec la hausse des prix. Au troisième trimestre 2016, les prix des logements anciens en Île-de-France ont gagné par rapport au trimestre précédent +0,9 %, comme au deuxième trimestre. Sur un an, la hausse des prix atteint +2,2 % par rapport au troisième trimestre 2015, après +1,5 % et +0,2 %. Dans la région francilienne, les prix des appartements augmentent plus vite (+2,6 % sur un an, et même +3,6 % à Paris) que ceux des maisons (+1,2 %).

En province, les prix des logements anciens augmentent entre le deuxième et le troisième trimestre 2016 (+1,4 %), après un léger repli au deuxième trimestre.Ils restent ainsi plus élevés qu’un an auparavant (+1,5 %) : les prix des appartements augmentent pour la première fois depuis mi-2012 (+0,3 % par rapport au troisième trimestre 2015), et ceux des maisons restent en hausse (+2,1 %).

Le nombre de transactions réalisées au cours des douze derniers mois est estimé à 838 000 en septembre 2016, contre 829 000 en juin. Il excède nettement le volume cumulé un an plus tôt (755 000 en septembre 2015). Ce volume de transactions dépasse même les niveaux historiques de 2006 et de début 2012.

L’inflation remonte la pente