Les entreprises continuent à s’endetter

| Encours | Flux annuel net | Taux de croissance annuel | Coût des financements nouveaux (moyenne mensuelle) |

|||||

| Oct.-18 | Oct.-18 | Sept.-18 | Oct.-18 | Sept.-18 | Oct.-18 | |||

| Financement des SNF | 1 658 | 88 | 5,9 | 5,6 | 1,37 | 1,34 | ||

| – dont crédits bancaires | 1 004 | 54 | 5,9 | 5,7 | 1,47 | 1,44 | ||

| – dont financement de marché | 653 | 34 | 6,0 | 5,5 | 1,22 | 1,19 | ||

| en euros | 532 | 34 | 7,5 | 6,9 | ||||

| en devises | 122 | 0 | -0,4 | -0,2 | ||||

Pas de report de la réforme des retraites

Dans son message à la Nation, Emmanuel Macron a confirmé sa volonté de poursuivre la réforme des retraites. Il a ainsi déclaré « j’entends que le gouvernement poursuive l’ambition des transformations de notre pays que le peuple a choisie il y a maintenant 18 mois ; nous avons devant nous à conduire une réforme profonde de l’Etat, de l’indemnisation du chômage et des retraites. Elles sont indispensables. Nous voulons des règles plus justes, plus simples, plus claires et qui récompensent ceux qui travaillent ».

Cette réforme vise à assurer la convergence des 42 régimes des retraites en instituant un système universel par points reposant sur le principe « un euro cotisé donne les mêmes droits pour tous ».

La CSG des retraités comportera quatre taux

Emmanuel Macron a lors de son intervention télévisée le 10 décembre 2018 annoncé que les retraités dont les revenus sont inférieurs à 2000 euros n’acquitteront plus la majoration de 1,7 point de CSG. Il a ainsi déclaré, « les retraités constituent une partie précieuse de notre Nation. Pour ceux qui touchent moins de 2.000 euros par mois, nous annulerons en 2019 la hausse de CSG subie cette année ; l’effort qui leur a été demandé, était trop important et il n’était pas juste. Dès demain, le Premier ministre présentera l’ensemble de ces décisions aux parlementaires ».

Ainsi, la CSG des retraités aura quatre taux : 0, 3,8 , 6,6 et 8,3 %. Le taux de 6,6 % s’appliquera aux retraités dont les revenus sont compris entre 1200 et 2000 euros.

Sont exonérées de CSG, les personnes retraitées dont le revenu fiscal de référence ne dépasse pas le plafond prévu selon le nombre de parts fiscales. Ainsi, en 2018, ce revenu ne doit pas dépasser, pour une personne seule, 11 018 euros et 16 902 euros pour un couple. Ce montant est majoré de 2 942 euros par demi-part supplémentaire. Les retraités bénéficiant du taux réduit de CSG sont ceux dont le revenu fiscal de référence est supérieur au seuil d’exonération mentionné ci-dessus et ne dépassant pas le seuil de 14 404 euros pour une part et celui de 22 096 euros pour un couple majoré de 1 923 euros par demi-part supplémentaire.

62 % des ménages détiennent un bien immobilier

Selon l’INSEE, début 2018, 61,7 % des ménages possèdent un patrimoine immobilier, que ce soit leur résidence principale ou un autre logement. Ce taux de détention aurait diminué de 0,9 point par rapport à 2015. ce recul s’expliquerait par une moindre détention de la résidence principale (-0,9 point). Les ménages français se concentrant de plus en plus au sein des grandes agglomérations du fait de l’immobilier éprouvent plus de difficulté à accéder à la propriété. Début 2018, 57,8 % des ménages sont ainsi propriétaires de leur résidence principale et 17,5 % possèdent un autre logement (résidence secondaire, logement vacant, loué ou mis à disposition gratuitement), taux relativement constant depuis la fin des années 1990.

La détention de patrimoine immobilier augmente de façon importante avec l’âge, mais depuis 2010 les écarts se resserrent. Contrairement à quelques idées reçues, entre 2010 et 2018, la détention immobilière a le plus augmenté chez les jeunes ménages : + 6,4 points pour ceux dont la personne de référence a moins de 30 ans et + 4,7 points pour ceux dont la personne de référence est trentenaire. Depuis la fin des années 2000, les jeunes ménages, les plus aisés en particulier, accèdent en effet davantage à la propriété par le biais du crédit (taux d’intérêts favorables, allongement des durées d’emprunt, etc.). Dans le même temps, la détention a baissé de 6,8 points pour les ménages dont la personne de référence a entre 50 et 59 ans et de 7,4 points quand elle a entre 60 et 69 ans. Ces diminutions pourraient traduire un accès à la propriété plus difficile pour les générations nées au tournant des années 1960 et une désaccumulation plus précoce pour celles nées dans les années 1950.

Entre 2015 et 2018, les Français ont plébiscité l’assurance vie

Début 2018, selon un sondage de l’INSEE, 92,9 % des ménages vivant en France possèdent au moins un actif financier (autre qu’un compte-chèques), immobilier ou professionnel.

88,3 % détiennent des produits financiers, 61,7 % disposent d’un bien immobilier et 14,8 % ont des actifs professionnels ; 12,0 % des ménages possèdent les trois à la fois.

Depuis 2015, la détention de patrimoine a globalement baissé : la diminution est importante pour le patrimoine financier (– 1,8 point) et très légère pour le patrimoine immobilier (– 0,9 point). Seule la détention de patrimoine professionnel reste stable (– 0,2 point). Ces résultats sont obtenus par déclaration.

57,5 % des ménages détiennent au moins un actif financier autre qu’un compte-chèques et au moins un bien immobilier. Ils représentent la quasi-totalité des ménages propriétaires de leur résidence principale (93,3 %). À l’inverse, seuls 65,1 % des ménages détenant un patrimoine financier sont aussi propriétaires d’un bien immobilier. Parmi les produits financiers, 7,4 % des ménages possèdent en 2018 un portefeuille diversifié – comprenant au moins un livret d’épargne, un produit d’épargne logement, des valeurs mobilières, et un produit d’épargne retraite ou d’assurance-vie. À l’opposé, 12,0 % des ménages ne détiennent aucun de ces types de produits financiers.

Le recul de la possession de biens financiers est lié à celui de la détention du Livret A.

Début 2018 en France, 83,4 % des ménages déclarent en posséder au moins un livret. es livrets les plus prisés restent les livrets défiscalisés, en particulier le livret A (ou Bleu) détenu par 72,8 % des ménages en 2018. Ensuite, 34,6 % des ménages détiennent un livret de développement durable et solidaire (LDDS), 18,4 % un livret d’épargne populaire (LEP) et 12,4 % un livret jeune.

Après une décennie d’augmentation, la part des ménages détenant un livret défiscalisé diminue en 2018 par rapport à 2015 de 2,3 points. Ce recul concerne tous les livrets défiscalisés, mais surtout les livrets A (ou Bleu) et les LDDS. Les ménages ayant des petits Livrets A ou ne les ayant pas doté depuis plusieurs années peuvent oublier de les déclarer aux enquêteurs. L’INSEE explique que la faible rémunération du Livret A qui est passé de 2,25 % en août 2011 à 0,75 % depuis août 2015 n’incite pas les ménages à détenir ce type de produits. Néanmoins, depuis deux ans, la collecte du Livret A est très positive.

L’INSEE souligne que l’appétence des jeunes pour le Livret A serait en net recul. 78,5 % des ménages dont la personne de référence a moins de 40 ans en posséderaient début 2018, soit 3,6 points de moins qu’en 2015.

L’assurance vie, un succès qui ne se dément pas

L’assurance-vie reste le placement financier serait détenu par 39,0 % des ménages métropolitain, soit 2,5 points de plus qu’en 2015. Ce produit est ne progrès constant depuis 200. Entre 2010 et 2018, le nombre de ménages ayant déclaré disposer d’au moins un contrat d’assurance vue est en hausse de 4,3 points.

Les seniors apprécient fortement ce produit qui permet tout à la fois de se constituer un complément de revenus et de préparer sa succession. 44,3 % des ménages dont la personne de référence a 60 ans ou plus détiennent au moins un produit de ce type, contre 23,7 % parmi les moins de 30 ans en France.

Si de 2010 et 2015, les produits d’assurance vie monosupports en fonds euros portaient la croissance, depuis 2015, ce sont les contrats multisupports qui progressent. La part de ménages détenant ce type de contrat est passée de 9,3 % à 11,4 %. Dans le même temps, la part des contrats multisupports contenant plus d’un tiers d’investissements en actions augmente sensiblement. La baisse des rendements des fonds euros et une sensibilisation accrue aux avantages des unités de compte expliquent cette évolution.

L’épargne retraite, détenue par 13,3 % des ménages début 2018, est en légère baisse par rapport à 2015 (– 1 point). Les détenteurs se répartissent entre trois types de produits : l’épargne retraite complémentaire volontaire (36,2 %), la surcomplémentaire (44,0 %), toutes deux proposées par l’employeur, ainsi que le plan d’épargne retraite populaire (PERP) (32,0 %).

Prélèvements, la France la course en tête

Au sein de l’Union européenne, le ratio de prélèvements obligatoires a atteint, en 2017 40,2 % du PIB, en hausse par rapport à 2016 (39,9%). Dans la zone euro, ces prélèvements représentaient 41,4 % du PIB en 2017, soit légèrement au-dessus du taux de 41,2 % de 2016. Selon les calculs d’Eurostat qui diffèrent légèrement de ceux de l’INSEE, le ratio de recettes fiscales s’élève pour la France à 48,4 % du PIB, soit le taux le plus élevé de l’Union européenne. La France devance la Belgique (47,3 %), le Danemark (46,5 %) et la Suède (44,9 %). Les pays ayant les taux de prélèvement les plus faibles sont l’Irlande (23,5 %), la Roumanie (25,8 %) et la Bulgarie (29,5 %). Ces comparaisons doivent être maniés avec circonspection. En effet, certains prélèvements peuvent classer comme des dépenses privées dans certains Etats et comme obligatoires dans d’autres. C’est en particulier le cas avec les cotisations aux systèmes de retraite complémentaire qui sont classées comme prélèvements obligatoires à la différence de l’Allemagne.

En 2017, les impôts sur la production et sur les importations représentaient la plus grande partie des recettes fiscales au sein de l’Union, en moyenne 13,6 % du PIB, suivis de près par les cotisations sociales nettes (13,3 %) et les impôts sur le revenu et le patrimoine (13,1 %). L’ordre d’importance des catégories fiscales était légèrement différent dans la zone euro. La plus grande partie des recettes fiscales y provenait des cotisations sociales nettes (15,2 %), devant les impôts sur la production et sur les importations (13,2 %) et les impôts sur le revenu et le patrimoine (12,8 %).

En 2017, la part des impôts sur la production et sur les importations était la plus élevée en Suède (où ils représentaient 22,7% du PIB), en Croatie (19,6%) et en Hongrie (18,2%), tandis qu’elle était la plus faible en Irlande (8,5%), en Allemagne (10,7%) et en Slovaquie (11,1%).

S’agissant des impôts sur le revenu et le patrimoine, la part de loin la plus élevée a été enregistrée au Danemark (29,7 % du PIB), devant la Suède (18,9 %) et la Belgique (16,9 %). À l’inverse, la Lituanie (5,4%), la Bulgarie (5,7%), la Roumanie (6,1%) et la Croatie (6,3%) ont enregistré les impôts sur le revenu et le patrimoine les plus faibles en pourcentage du PIB. Les cotisations sociales nettes représentaient une proportion significative du PIB en France (18,8 %), en Allemagne (16,7 %) ainsi qu’en Belgique (16,1 %), tandis que les taux les plus bas ont été observés au Danemark (0,9 % du PIB) et en Suède (3,3 %).

L’assurance vie, fidèle au poste

Au mois d’octobre, l’assurance vie a enregistré une collecte nette de 2,5 milliards d’euros, selon la Fédération Française d’Assurance contre 800 millions au mois de septembre. Cette collecte est supérieure à celle du mois d’octobre 2017 (1,8 milliard d’euros).

Le résultat du mois d’octobre a été obtenu grâce à la bonne tenue de la collecte brute et par le montant mesuré des rachats. En effet, la collecte brute s’est élevée à 13,1 milliards d’euros contre 9,6 milliards d’euros au mois de septembre. Les rachats ont atteint 10,1 milliards d’euros contre 8,9 milliards d’euros le mois précédent. Depuis le début de l’année, les cotisations se sont élevées à 117,8 milliards d’euros contre 111,8 milliards d’euros sur la même période en 2017. Les prestations versées par les sociétés d’assurances depuis le début d’année s’élèvent à 97,4 milliards d’euros. Sur les dix premiers mois, la collecte nette a été de 20,4 milliards d’euros contre 8,2 milliards d’euros sur la même période de 2017.

En octobre, 3,3 milliards d’euros ont été investis en unités de compte contre 2,5 milliards d’euros au mois de septembre. Elles ont représenté 25 % de la collecte brute quand la moyenne des 10 premiers mois de l’année est de 28 %. Le caractère plus volatil des marchés dissuade les épargnants à s’engager plus sur la voie d’une diversification en unités de compte

L’encours des contrats d’assurance-vie s’élève à 1 701 milliards d’euros à la fin du mois de d’octobre, en progression un an de 1 %.

Le mois d’octobre est, en règle générale, assez porteur pour l’assurance vie. En effet, lors de ces dix dernières années, la collecte n’a été, pour ce mois-là, qu’à deux reprises, négative. Ce bon résultat tranche avec celui du Livret A (décollecte de 2,06 milliards d’euros en octobre). En octobre, les ménages ont opté pour des placements longs. L’assurance vie bénéficie du désintérêt des ménages pour le Plan d’Épargne Logement dont la collecte est faible depuis 10 mois. Elle profite également du moindre engouement pour l’immobilier, en particulier pour le neuf. De juin à septembre, 27 400 logements neufs ont été réservés, soit -8,9 % par rapport au troisième trimestre 2017.

Dans les prochains mois, l’assurance vie devrait maintenir le cap même si novembre et décembre lui sont moins favorables, notamment en raison des dépenses de fin d’année. Néanmoins, une collecte nette de 22 milliards d’euros est envisageable pour 2018, ce qui constituerait le meilleur résultat enregistré depuis 2015. L’assurance vie conforte ainsi sa place de numéro 1 de l’épargne française.

Confiance des ménages en berne au mois de novembre

Le moral des ménages est en forte baisse. La question du pouvoir d’achat et le mouvement des « gilets jaunes » pèsent sur le sentiment des ménages sur la situation économique. L’indicateur de l’INSEE qui mesure le niveau de confiance a perdu 3 points au mois de novembre et se trouve à son plus bas niveau depuis février 2015. Il est désormais nettement au-dessous de sa moyenne de longue période (100).

Indicateur synthétique de confiance des ménages (source INSEE)

Les ménages sont moins confiants en ce qui concerne leur situation financière future diminue légèrement. L’indicateur perd deux points et demeure inférieur à sa moyenne de longue période. L’opinion des ménages sur leur situation financière passée est quasi stable et le solde correspondant reste inférieur à sa moyenne.

Mauvais signe pour la consommation et les fêtes de fin d’année, la proportion de ménages estimant qu’il est opportun de faire des achats importants diminue fortement. Le solde correspondant perd 8 points et se situe au-dessous de sa moyenne de longue période pour la première fois depuis décembre 2015.

Ce pessimisme a une conséquence en matière d’épargne. En novembre, l’opinion des ménages sur leur capacité d’épargne future diminue fortement. Le solde correspondant perd 6 points et repasse au-dessous de sa moyenne de longue période. En revanche, le solde sur la capacité d’épargne actuelle des ménages est quasi stable et se maintient au-dessus de sa moyenne de longue période.

La part des ménages estimant qu’il est opportun d’épargner est quasiment stable. Le solde correspondant demeure au-dessous de sa moyenne de longue période.

Sans surprise, la part des ménages qui considèrent que le niveau de vie futur en France va s’améliorer au cours des douze prochains mois diminue fortement. L’indicateur perd 11 points nettement restant nettement au-dessous de sa moyenne de longue période.

Le solde d’opinion des ménages sur le niveau de vie passé en France continue également de se dégrader : il perd 5 points et s’éloigne de sa moyenne.

Dans un contexte de ralentissement de la croissance, les craintes des ménages concernant l’évolution du chômage augmentent très fortement en novembre. Le solde correspondant gagne 21 points et se situe à son plus haut niveau depuis novembre 2016. Il demeure cependant au-dessous de sa moyenne de longue période.

Le cumul emploi / retraite et le niveau de vie

Le 21 novembre dernier, le Conseil d’Orientation des Retraites, a examiné les interférences entre niveau de vie des retraités et le maintien en activité. Depuis la fin des années 90, le taux d’activité des seniors augmentent (+25 points pour les 55-59 ans et +20 points pour les 60-64 ans entre 2000 et 2017). Depuis 2003, le temps passé en activité après 50 ans a ainsi augmenté d’environ deux ans, et le temps passé en inactivité avant la retraite a diminué. L’emploi des seniors a augmenté presque autant que l’activité des seniors, mais le chômage des seniors a augmenté dans une moindre mesure. Mais les seniors au chômage ont de plus en plus de mal à retrouver un emploi. Entre 2007 et 2017, le travail à

temps partiel est devenu un peu plus fréquent chez les seniors alors qu’il est stable chez les plus jeunes Pour les seniors, le travail à temps partiel est souvent choisi.

En 2013-2015, les seniors de 50 à 69 ans sont globalement dans une situation favorable en termes de niveau de vie, avec un niveau de vie moyen supérieur de 15 % à celui de l’ensemble de la population et un taux de pauvreté inférieur (10,2 % contre 14,0 %). Des écarts importants entre les seniors en emploi ou à la retraite et ceux qui ne sont ni en emploi ni à la retraite (chômeurs ou inactifs).

Stabilité pour le climat des affaires au mois de novembre

Les « gilets jaunes » n’ont pas encore entamé le moral des chefs d’entreprise. Au mois de novembre 2018, le climat des affaires est, en effet, resté stable et demeure à un niveau relativement élevé. L’indicateur qui le synthétise, calculé par l’INSEE à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, se situe à 104, comme en octobre, au-dessus de sa moyenne de longue période (100). Par rapport à la précédente enquête, l’indicateur de climat des affaires est stable dans les services et le commerce de gros. Il gagne un point dans l’industrie et le bâtiment, et deux points dans le commerce de détail. Le climat des affaires reste au-dessus de sa moyenne de longue période dans chaque secteur.

En revanche, le climat de l’emploi est un peu moins favorable. L’indicateur qui le synthétise perd deux points. À 105, il retrouve son niveau de début 2017, tout en restant bien au-dessus de sa moyenne de longue période. Cette baisse résulte surtout du repli du solde d’opinion relatif à l’emploi prévu dans les services hors intérim.

Pour l’indicateur de retournement qui permet d’apprécier l’état d’esprit des chefs d’entreprises pour les prochains mois, celui-ci demeure bien orienté.

Le Livret A n’aime pas l’automne !

Pour le deuxième mois consécutif, le Livret A enregistre, en octobre, une décollecte de 2,06 milliards d’euros. Le LDDs a également connu une décollecte de 460 millions d’euros. L’encours du Livret A revient donc de 282,6 milliards d’euros à 280,6 milliards d’euros. Depuis le début de l’année, la collecte s’élève, selon la Caisse des Dépôts et Consignations à milliards d’euros 8,87 milliards d’euros contre 10,47 milliards d’euros sur la même période l’année dernière.

Il faut remonter au mois d’octobre 2015 pour avoir une décollecte aussi forte. Le mois d’octobre est traditionnellement mauvais pour le Livret A. Sur dix ans, le Livret A a connu six décollectes. L’année dernière, en 2017, en octobre, elle avait été de 1,58 milliard d’euros. Le paiement des impôts locaux et les dépenses de rentrées scolaires pèsent sur le budget des ménages. L’augmentation du salaire net générée par la suppression des cotisations chômage n’est intervenue qu’à la fin du mois d’octobre et n’a donc pas eu d’effet sur la collecte du Livret A.

Au cours du premier semestre, les ménages avaient maintenu un effort d’épargne pour faire face à des dépenses à venir amenées à augmenter du fait de la hausse des prix, notamment sur les carburants. Depuis la fin des vacances, ils puisent dans les réserves. Le contexte anxiogène les conduit également à maintenir une forte poche de liquidités sur les comptes courants. Le débat sur le pouvoir d’achat, sur l’augmentation des prélèvements a certainement joué en défaveur de la collecte. Par ailleurs, le rendement réel négatif du Livret A, plus d’un point, a peut-être commencé à dissuader les épargnants d’y placer une partie de leurs disponibilités financières. La décrue de l’inflation devrait, dans les prochains mois, améliorer légèrement le rendement réel du placement qui demeurera néanmoins négatif. Pour mémoire, le taux du Livret A est gelé au moins jusqu’au 1er février 2020 à 0,75 %.

La tendance actuelle devrait se poursuivre jusqu’à la fin 2018. À partir de décembre mais surtout en janvier, la collecte devrait redevenir positive en raison des versements des primes de fin d’année. Pour l’ensemble de l’année 2018, la collecte devrait se situer autour de 8 milliards d’euros, soit un peu moins qu’en 2017. Cela resterait néanmoins un bon cru pour le produit d’épargne le plus diffusé en France.

Le rendement réel de l’épargne de taux toujours dans le rouge

Sur un an, le taux d’inflation était au mois d’octobre de 2,2 % comme en septembre. Les prix de l’énergie poussent toujours vers le haut l’indice quand au contraire les produits manufacturés jouent en sens inverse.

Pour le seul mois d’octobre, selon l’INSEE, l’indice des prix à la consommation a augmenté +0,1 %, après un repli de 0,2 % en septembre. Cette progression est liée à accélération des prix énergétiques (+1,8 % après +0,9 %). Ceux des services sont stables après un repli de 1,5 % en septembre. Les prix des produits manufacturés sont également inchangés après +1,3 % le mois précédent. Le repli des prix des produits frais (−1,2 % après +3,8 %) limite le rebond mensuel d’ensemble.

Corrigés des variations saisonnières, les prix à la consommation sont en hausse de 0,1 % sur un mois, comme les deux mois précédents.

Sur un an, l’inflation sous-jacente (inflation calculée hors biens et services soumis à de fortes fluctuations conjoncturelles) est passée de 0,7 à 0,8 %. Elle reste donc toujours très limitée.

L’indice des prix à la consommation harmonisé (IPCH) rebondit également un peu, à +0,1 % sur un mois, après −0,2% en septembre. Sur un an, il croît de 2,5 %, comme le mois précédent.

Dans ces conditions, les produits d’épargne de taux affichent toujours des rendements réels négatifs. Avec une inflation moyenne sur l’année de 1,8 %, le rendement du Livret est toujours négatif d’un point.

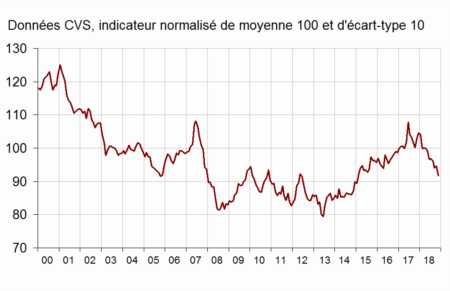

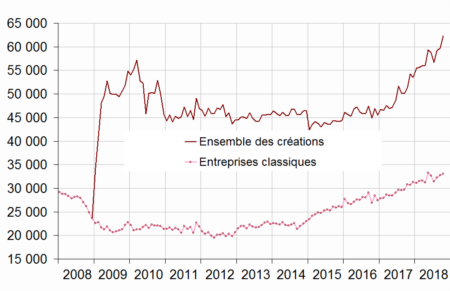

La création d’entreprise toujours vivace en France

Selon l’INSEE, au mois d’octobre, le nombre total de créations d’entreprises tous types d’entreprises a augmenté de +4,3 % après +1,1 % en septembre en données corrigées des variations saisonnières et des jours ouvrables. La progression des créations d’entreprises classiques ralentit passant de 1,6 à 0,8 % quand que les immatriculations de micro-entrepreneurs sont en forte hausse (+8,4 % après +0,4 %).

Créations mensuelles d’entreprises (CVS-CJO*)

Selon l’INSEE, en données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois poursuit son accélération (+18,5 % après +17,8 % en septembre et +16,7 % en août). Tous les types de créations sont en hausse : les immatriculations de micro-entrepreneurs (+30,4 %), les créations d’entreprises individuelles classiques (+22,4 %) et, dans une moindre mesure, celles de sociétés (+1,5 %).

En données brutes, le nombre cumulé d’entreprises créées au cours des trois derniers mois est en essor (+20,0 % sur un an). Le secteur « transports et entreposage » est celui qui contribue le plus à cette hausse. Sur les trois derniers mois et par rapport aux mêmes mois un an auparavant, le nombre de créations croît de 8 800 dans ce secteur (dont +7 500 pour les autres activités de poste et de courrier – y compris la livraison à domicile).

En octobre 2018, en données brutes, la part des immatriculations de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois croît pour le douzième mois consécutif et atteint 44,3 %.

Allemagne et Japon réunis dans l’adversité économique

Le Japon comme l’Allemagne ont enregistré des mauvais résultats économiques lors du troisième trimestre. Le PIB a été en recul au Japon quand chez notre partenaire d’Outre-Rhin, il a connu une progression limitée.

L’économie japonaise n’est pas en récession mais s’en rapproche. En effet, le pays a a subi une deuxième contraction en trois trimestres. Selon les premiers calculs du gouvernement, le PIB a diminué de 0,3 % sur la période de juillet à septembre. Projetée en rythme annualisé, cette baisse atteindrait 1,2 %.

L’économie nippone a souffert de de l’impact de plusieurs catastrophes naturelles : inondations, typhons, tremblements de terre. Ces évènements ont pesé sur la consommation des ménages et ont pesé sur la production de nombreuses usines. Au cours du troisième trimestre, la consommation privée, qui représente près de 60 % du PIB nippon, a ainsi reculé de 0,1 % en glissement trimestriel quand les dépenses d’investissement des entreprises reculaient, elles, de 0,2 %. Par ailleurs, l’activité a été touchée par les mauvais résultats du commerce extérieur. Sur le troisième trimestre, les exportations ont diminué de 1,8 % en valeur, par rapport aux montants enregistrés entre avril et juin, ce qui constitue le recul le plus important de ces trois dernières années. Cette contraction est la conséquence du ralentissement chinois et de la guerre commerciale sino-américaine. Le relèvement à 25 %, au 1er janvier prochain, des droits de douane imposés par les Etats-Unis sur des centaines de milliers de marchandises chinoises est une source majeure d’inquiétude au Japon.

Les analystes japonais ne croient pas à l’entrée en récession du pays au cours du dernier trimestre 2018. Ils tablent sur un rebond de la croissance grâce à l’augmentation des dépenses publiques rendues nécessaires pour faire face aux catastrophes naturelles. Les analystes semblent partager cette prudence. Tous misent sur un rebond du PIB nippon sur les trois derniers mois de 2018, du fait notamment des dépenses publiques ordonnées dans les régions touchées par des catastrophes. En revanche pour 2019, la prudence est de mise en ce qui concerne les prévisions de croissance.

Le Japon n’est pas le seul pays de l’OCDE à avoir connu une contraction de son PIB. C’est également le cas de l’Allemagne. Au troisième trimestre, le PIB de ce pays a reculé de 0,2 % par rapport au précédent trimestre, selon l’Office fédéral de la statistique (Destatis). Cette diminution met un terme à une progression de treize trimestres du PIB. Le refroidissement a été assez rapide car la croissance de la première puissance européenne avait atteint au 1er et 2e trimestre respectivement 0,4 et 0,5 %.

Comme au Japon, la baisse de l’activité est imputable aux mauvais résultats de la consommation freinée par la hausse des prix et par ceux du commerce extérieur. La chute du 3e trimestre est également liée à l’entrée en vigueur des nouvelles normes environnementales pour l’industrie automobile qui a désorganisé la production et a conduit les constructeurs à réduire leur activité. La production dans l’industrie automobile a diminué de 8 %, ce qui ponctionné la croissance de 0,5 point selon le cabinet Oxford Economics.

Comme pour le Japon, nul n’attend la survenue d’une récession pour la fin de l’année 2018. En revanche, l’idée d’un ralentissement de l’activité est admise. L’économie allemande dispose de peu de marges de manœuvre du fait du plein emploi. L’accumulation des nuages sur le commerce international ne peut, en outre, que pénaliser le deuxième exportateur mondial.

61 % des nouveaux retraités considèrent qu’il est difficile de préparer seul son départ à la retraite

Les régimes de retraite Agirc-Arrco dans le cadre de la 3ème édition nationale des Rendez-vous de la retraite qui sont prévus du lundi 12 au samedi 17 novembre 2018, pour aider les actifs – quel que soit leur âge – à être acteur de leur future retraite, tout au long de leur vie, ont commandé une enquête à OpinionWay. Cette enquête est centrée sur les nouveaux retraités.

Selon le sondage de l’AGIRC / ARRCO, 82% des nouveaux retraités auraient souhaité être informés de l’impact de leurs choix de vie sur le montant de leur retraite. Ce souhait recoupe la difficulté qu’éprouvent les Français pour apprécier le montant de leur future retraite. 68% auraient adapté leurs choix de vie s’ils avaient eu connaissance de cet impact.

Malgré tout, les deux tiers des nouveaux retraités (65%) déclarent avoir eu connaissance de l’impact qu’un temps partiel, un congé parental ou encore un congé sabbatique pouvait avoir sur la retraite; mais l’impact d’autres situations de vie est moins connu. 48% des nouveaux retraités sont informés de la possibilité de créer une entreprise, 47 % du changement d’orientation professionnelle; 28% seulement d’entre eux savent que le mariage ouvre des droits à la réversion, contrairement au PACS ou concubinage, qui n’en génèrent pas.

Près d’une femme retraitée sur deux juge important l’impact généré sur le montant de sa pension de retraite d’un arrêt de travail pour maladie ou chômage (51% contre 39% pour les hommes), d’un travail à temps partiel (52% contre 20% pour les hommes) ou d’un congé parental (46% contre 15% pour les hommes).

Les nouveaux retraités ont préparé leur retraite en moyenne à 53 ans. Ils pensent que les jeunes générations doivent s’y prendre plus tôt. Ils recommandent aux jeunes actifs de commencer à s’en préoccuper à 42 ans. 58% des nouveaux retraités se sont informés sur leurs droits de retraite après 55 ans, 29% cinq ans avant contre 13% avant 50 ans. L’âge moyen se situe à 53 ans. Le premier conseil qu’ils donnent aux actifs est ainsi de s’y prendre tôt (36%) et de s’informer notamment via les sites internet des organismes de retraite (17%).

Une fois à la retraite, la grande majorité des nouveaux retraités jugent faciles les démarches liées à la retraite, notamment la demande de retraite (74%), l’accès à un interlocuteur retraite (62%) et aux informations pour préparer son départ à la retraite (60%).

84% des nouveaux retraités ont déclaré avoir réalisé une estimation de leur retraite avant leur départ : 31% entre 5 ans et 1 an avant et 36% la dernière année. Cette estimation leur a permis, pour 81% d’entre eux,d’avoir une idée assez proche du montant de leur retraite actuelle : conforme ou légèrement supérieure (51%) et légèrement inférieure (30%).

61% des nouveaux retraités considèrent qu’il n’est pas facile de préparer seul son départ à la retraite.

Danger sur l’investissement ?

Depuis un an, l’investissement a joué un rôle clef dans la croissance française. Or, un changement d’attitude des dirigeants d’entreprise pourrait changer la donne. En effet, selon l’INSEE, au mois d’octobre, les chefs d’entreprise de l’industrie manufacturière qu’il a interrogés anticipent une baisse de 1 % en valeur de leur investissement en 2018 par rapport à 2017. Pour 2019, ils prévoient néanmoins des dépenses d’investissement en hausse de 4 % par rapport à 2018.

Avec une baisse globale prévue de 1 % des investissements pour 2018, les industriels abaissent leur estimation de juillet 2018 de 5 points. Cette révision à la baisse est plus marquée que la révision moyenne observée à cette période de l’année depuis 2004 (–3 points).

Les dépenses d’investissement du secteur de la fabrication de matériels de transport reculeraient nettement en 2018, alors qu’en juillet les entreprises de ce secteur anticipaient de les accroître sur l’année. Dans le secteur des biens d’équipement, les dépenses augmenteraient moins vivement qu’annoncé en juillet mais resteraient dynamiques. Dans les autres secteurs, les entreprises revoient également à la baisse leurs dépenses d’investissement pour 2018.

Ces prévisions moins optimistes s’expliquent par la multiplication des incertitudes, pas d’accord sur le Brexit, guerre commerciale Etats-Unis / Chine, hausse des taux de la part de la FED, ralentissement de la croissance en Allemagne, etc.

Comment financer la protection sociale ?

La France consacre environ un tiers de son revenu national au financement de la protection sociale et d’après le Baromètre d’opinion réalisé par le service des études du Ministère des Solidarités et de la Santé, six Français sur dix estiment que cette part est normale, 22 % la jugent insuffisante contre 14 % qui la considèrent comme excessive.

Les trois quarts du financement de la protection sociale proviennent des cotisations sociales et de la contribution sociale généralisée (CSG) qui relèvent plutôt d’une logique « proportionnelle » que « progressive ». Néanmoins, pour les cotisations sociales, les bas salaires bénéficient d’exonérations. Pour la CSG, le taux de prélèvement est moins important pour les revenus de remplacement (pensions de retraite, allocations chômage) que pour les revenus du patrimoine, un taux intermédiaire étant appliqué pour les revenus d’activité.

Selon la DREES, près des deux tiers des Français sont favorables à la progressivité des prélèvements qui participent au financement de la protection sociale. C’est davantage le cas parmi les personnes appartenant aux ménages modestes (70 %). Néanmoins, ce taux est de 60 % chez les ménages les plus aisés (60

%. Plus de la moitié des sondés souhaitent que les pensions de retraite participent moins qu’aujourd’hui au financement de la protection sociale. Un tiers des Français serait favorable à une augmentation de la contribution pesant sur les revenus du patrimoine. Les Français les plus modestes et les moins diplômés privilégient plus souvent le financement par l’État alors que les plus aisés et les plus diplômés citent davantage la CSG. La taxation des revenus du patrimoine est également mise en avant pour le financement de la protection sociale.

Les ménages privilégient toujours la liquidité

Le patrimoine des ménages a atteint, selon la Banque de France, au 2e trimestre 2018, 5106,9 milliards d’euros contre 5038,8 milliards d’euros au 1er trimestre.

Au 2e trimestre 2018, le flux annuel de placement des ménages s’établit à 86,8 milliards, en baisse par rapport au trimestre précédent (99,9 milliards). Les Français conservent un volume croissant de liquidités. En effet, en rythme annuel, les acquisitions nettes d’actifs sous forme de produits de taux augmentent (67,7 milliards après 60,2 milliards), principalement en raison de la hausse du flux de numéraire et dépôts à vue (40,4 milliards après 33,4 milliards). En revanche, sur un an, les flux d’actifs sous forme de produits de fonds propres diminuent de 12,2 milliards (17,2 milliards après 29,4 milliards). Les ménages continuent de céder des actions cotées et des titres d’Organismes de Placement Collectif.

Les premiers éléments pour le troisième trimestre, en glissement trimestriel, montrent une moindre croissance des placements bancaires (15,3 milliards après 23,1 milliards) et une accélération de l’assurance-vie en support euros (9,7 milliards d’euros contre 6,4 milliards d’euros) . Les dépôts à vue et le numéraire ont progressé de 9,1 milliards d’euros au 3e trimestre contre 14 milliards d’euros au 2e trimestre. Les flux vers les unités de compte des contrats d’assurance vie sont en retraite (3,9 milliards d’euros au 3e trimestre contre 6,2 milliards d’euros au 2e).

Cette préférence pour la liquidité est une constante depuis la crise de 2008. L’encours des dépôts à vue s’est accru de plus de 200 milliards d’euros en dix ans. Les dépôts à vue s’élevaient à la fin du mois de septembre, plus de 447 milliards d’euros.

Automobile, l’effet normes toujours présent

Les immatriculations de voitures neuves ont, en France, en octobre, reculé de 1,52 % pour les particuliers. Cette baisse prolonge celle du mois de septembre qui avait atteint près de 13 %. Ce mouvement de correction est lié à l’entrée en vigueur des nouvelles normes anti-pollution au 1er septembre. Les constructeurs avaient écoulé en masse les véhicules ne répondant aux normes en juillet et en août, mois durant lesquelles les immatriculations ont augmenté respectivement de19 % et 40 %. Les achats réalisés durant l’été l’ont été en grande partie par anticipation, les ménages profitant des ristournes alors proposées. Par ailleurs, les constructeurs ont immatriculé de nombreuses voitures sans les vendre afin de ne pas à acquitter les pénalités pour non-respect des normes. Ce stock de voitures non vendues qui coûtent cher aux constructeurs devrait se réduire dans les prochains mois, ce qui pèsera d’autant sur les immatriculations. Ce déstockage attendu devrait avoir une conséquence négative sur la croissance du dernier trimestre.

la France, championne d’Europe de l’Assurance

La France est championne d’Europe de l’assurance. selon le Gouverneur de la Banque de France, François Villeroy de Galhau, au premier trimestre 2018, le marché français de l’assurance est devenu le premier marché européen, devant l’Allemagne et le Royaume-Uni, qu’il s’agisse des plus de 35 milliards d’euros de primes émises en affaires directes non-vie ou des plus de 2100 milliards d’euros de provisions techniques. Le total des actifs par l’assurance atteint 2700 milliards d’euros en septembre 2018. De ce fait, le secteur assurantiel français est le premier investisseur institutionnel en Europe, représentant plus du tiers du total des actifs des assureurs de la zone euro, la France représentant 21 % du PIB de celle-ci.

La France fait mieux que la moyenne européenne

Ces derniers temps, la croissance française était inférieure à la moyenne européenne. Au 3e trimestre, ce fut l’inverse. En effet, le PIB corrigé des variations saisonnières a augmenté de 0,2 % dans la zone euro et de 0,3 % au sein de l’Union européenne au 3e trimestre par rapport au trimestre précédent, selon l’estimation rapide préliminaire publiée par Eurostat, le PIB français a augmenté de son côté de 0,4 %.

Au cours du deuxième trimestre 2018, le PIB avait progressé de 0,4 % dans la zone euro et de 0,5 % dans l’Union contre 0,2 % pour la France. En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 1,7 % dans la zone euro et de 1,9 % dans l’Union au troisième trimestre 2018, après respectivement +2,2% et +2,1% au deuxième trimestre 2018.

Chute de la consommation au mois de septembre

Le beau temps du mois de septembre n’a pas inspiré les consommateurs dont les dépenses ont reculé de 1,7 %, effaçant la hausse du mois d’août de 1,1 %. Les ménages sont en mode économie. Ils ont réduit leurs dépenses en biens fabriqués (−2,5 %) et en produits énergétiques (−1,2 %). La hausse des prix de ces derniers et la clémence du climat ont pu inciter les ménages à reporter leurs achats en la matière. Par ailleurs, la consommation alimentaire a reculé de 0,9 % en juillet.Les dépenses en habillement-textile sont également en léger repli en septembre (−0,5 % après +0,1 %), du fait notamment de la baisse des ventes de chaussures.

Sur l’ensemble du troisième trimestre, la consommation des ménages en biens se redresse par rapport au trimestre précédent (+0,6 % après −0,3 %).

Rebond mesuré de la croissance au 3e trimestre en France

Après deux premiers trimestres décevants, la croissance s’est légèrement accéléré au troisième trimestre en passant de 0,2 à 0,4 %. Cette amélioration est imputable à la consommation et aux échanges extérieurs. Compte tenu du retard accumulé sur le premier semestre, ce résultat est néanmoins décevant. Avec la fin des grèves dans le secteur des transports, les experts s’attendaient à un rattrapage plus important avec une croissance du PIB espérée à +0,5 %. La multiplication des incertitudes et une moindre confiance tant des consommateurs que des entreprises ont limité l’ampleur du rebond.

La reprise de la consommation confirmée

Après avoir reculé de 0,1 % au 2e trimestre, la consommation a enregistré une hausse de 0,5 % au 3e. La consommation en biens a progressé de 0,6 % faisant suite à une contraction de 0,4 %; celle des services a connu une hausse de +0,3 % après +0,1 %. Cette évolution positive est imputable aux dépenses de l’énergie qui obéissent à des facteurs de prix et de conditions climatiques. Elles ne sont pas révélatrices du moral des consommateurs.

Les dépenses alimentaires, après deux trimestres de recul, se sont stabilisées avec un gain de +0,1 %.

Dans les services, les dépenses de transport augmentent de 3,7 % mais cela est imputable à la fin des grèves qui avaient provoqué une contraction au 2e trimestre de 2,9 %.

La consommation des ménages reste convalescente. Elle est handicapée par le ralentissement des créations d’emploi. La légère augmentation du chômage enregistrée au 3e trimestre ne peut jouer que défavorablement sur les dépenses des ménages. Par ailleurs, la question du pouvoir d’achat est devenue un sujet majeur au cours du 3e trimestre avec l’augmentation du prix des carburants. Son amélioration est attendue au 4e trimestre qui sera marqué par la diminution des cotisations chômage et par la poursuite de la réduction de la taxe d’habitation pour 80 % des ménages.

L’investissement des entreprises reste dynamique

Au troisième trimestre 2018, les dépenses d’investissement totales (formation brute de capital fixe) ont augmenté de 0,8 % soit au même rythme qu’au deuxième (+0,9 %). L’investissement des entreprises reste dynamique avec un gain de +1,4 % après +1,3 %. Les secteurs de l’informatique, les services d’information et l’automobile ont été à l’origine de ce bon résultat.

Atterrissage de l’investissement des ménages

L’investissement des ménages poursuit son mouvement de correction après la forte hausse de 2017. Il se contracte, en effet, de 0,2 % après 0,0 %, en lien avec le recul des mises en chantiers de logements depuis fin 2017.

Légère contribution positive du commerce extérieur

Au troisième trimestre, les exportations ont augmenté de 0,7 % contre +0,1 % au deuxième trimestre quand les importations n’ont progressé que de 0,3 % après +0,7 %. De ce fait, les échanges extérieurs contribuent positivement à la croissance : +0,1 point, après −0,2 point au deuxième trimestre. Au cours du premier semestre, le commerce extérieur avait pénalisé la croissance française. L’augmentation des livraisons d’avion a permis ce rétablissement qui ne permet pas de réduire de manière significative le déficit commercial. Au mois d’août, le déficit cumulé sur les 12 derniers du commerce extérieur français a atteint 61,9 milliards d’euros contre 63,8 milliards pour l’année 2017.

L’objectif de croissance de 1,6 % en ligne de mire

La croissance française pourrait atteindre sur l’année le taux prévu par l’INSEE et la Banque de France, 1,6 % sauf contreperformance notable au dernier trimestre. Elle pourrait en cas d’accélération se rapprocher de l’objectif du Gouvernement de 1,7 %. Le dernier trimestre bénéficiera de la baisse des charges sociales et de la baisse de la taxe d’habitation. Les pouvoirs publics espèrent également une diminution du taux d’épargne des ménages qui avait atteint 14,3 % du revenu disponible brut au 2e trimestre. Parmi les facteurs pouvant entraver la croissance française figurent le ralentissement du commerce international, la hausse du prix du pétrole, la stagnation des créations d’emploi et l’absence de confiance des consommateurs et des investisseurs. Au regard des chiffres des trois premiers trimestres, l’année 2018 est sur le plan économique une année passable voire décevante. L’embellie de la fin de l’année 2017 a fait long feu en raison du fait de la hausse du pétrole et d’une demande intérieure moins vive que prévu.

Revenu et consommation des ménages en hausse au sein de la zone euro au 2e trimestre

Dans la zone euro, en termes réels, le revenu des ménages par habitant a, selon Eurostat, augmenté de 0,4% au deuxième trimestre 2018, après une hausse de 0,3% au trimestre précédent. La consommation réelle des ménages par habitant a progressé de 0,3% au deuxième trimestre 2018, après une hausse de 0,4% au premier trimestre 2018.

Dans l’ensemble de l’Union européenne, le revenu réel des ménages par habitant a augmenté de 0,4% au deuxième trimestre 2018, après avoir resté stable au trimestre précédent. La consommation réelle des ménages par habitant a progressé de 0,3% au deuxième trimestre 2018, après avoir resté stable au premier trimestre 2018.

Chômage, un troisième trimestre décevant !

La France est loin de connaître une situation de plein emploi comme en Allemagne, en République tchèque ou aux Etats-Unis. En effet, au 3e trimestre, le nombre de demandeurs d’emploi s’est accru en France en phase avec le ralentissement des créations d’emploi. Cette année, l’INSEE ne prévoit que 129 000 créations nettes contre 342 000 en 2017. La faible croissance du 1er et 2e trimestre semble avoir enrayer le processus de baisse des demandeurs d’emploi. Le 3e trimestre est le 2e consécutif marqué par une progression.

En France métropolitaine, le nombre de demandeurs d’emploi en catégorie A a, au cours du 3e trimestre augmenté de 0,5 % (+16 300) et s’élève à 3 456 800 Sur un an, une baisse est toujours constatée, -1,2 %. En prenant en compte les catégories A, b et C, le nombre de demandeurs d’emploi atteint 5 649 600.

En incluant les départements-régions d’outre-mer, hors Mayotte, le nombre de demandeurs d’emploi de catégorie A s’élève à 3 718 500 en progression de 0,4 %sur le trimestre et en recul de 1,0 %sur un an. Pour les catégories A, B, C, ce nombre s’établit à 5 963 500 en augmentation de 0,4 % sur le 3e trimestre et de 0,7 % sur un an.

Le nombre de demandeurs d’emploi augmente, au 3e trimestre, pour toutes les catégories d’âge. Celui des moins de 25 ans augmente de 0,3 % soit deux fois vite que celui des plus de 50 ans (0,6 %). Les nombre de demandeurs d’emploi chez les 25 / 50 ans de 0,5 %. Sur un an, le nombre de demandeurs d’emploi diminue de 1 % chez les jeunes, de 1,9 % chez les 25 / 50 ans mais augmente de 0,2 % chez les seniors.

L’assurance vie en retrait en septembre mais toujours vaillante

La collecte nette de l’assurance vie, avec + 900 millions d’euros, est, selon la Fédération Française de l’Assurance, restée positive, elle est néanmoins en net retrait par rapport à celle du mois d’août 2018 (2,4 milliards d’euros). Elle est, en revanche, en phase avec le résultat moyen de ces dix dernières années (925 millions d’euros). Elle est nettement supérieure à celle du mois de septembre de l’année dernière (500 millions d’euros). Lors de ces dix dernières années, la collecte n’a été qu’à trois reprises négative au mois de septembre. La collecte nette s’établit à 18 milliards d’euros depuis le début de l’année contre 6,2 milliards d’euros sur la même période l’année dernière.

Au mois de septembre, la baisse de la collecte nette s’explique par la diminution des cotisations qui sont passées de 10,6 à 9,6 milliards d’euros. Les ménages ont réduit leur effort d’épargne. Ce relâchement a été également constaté pour le Livret A. Les dépenses de rentrées, les derniers tiers de l’impôt sur le revenu et la perte de pouvoir d’achat occasionnée par la hausse des prix ont réduit les capacités d’épargne des ménages. Au cours des neuf premiers mois de 2018, le montant des cotisations collectées a dépassé les 100 milliards d’euros (104,7 milliards d’euros) soit près de 5 milliards d’euros de plus que sur la même période de 2017 (99,6 milliards d’euros)

2,5 milliards d’euros ont été placés en unités de compte contre 2,7 milliards d’euros. C’est le plus mauvais résultat des unités de compte depuis le début de l’année. Elles ont représenté 26 % de la collecte le mois derniers quand la moyenne des neuf premiers mois est de 29 %. Le caractère plus volatil des marchés peut dissuader les épargnants à s’engager sur la voie d’une diversification en unités de compte.

Les prestations et les rachats sont restés stable à 8,8 milliards d’euros contre 8,2 au mois d’août. Ils sont inférieurs à la moyenne des huit premiers mois de l’année (9,7 milliards d’euros). Les prestations versées par les sociétés d’assurances sur les neuf premiers mois de l’année s’élèvent à 86,8 milliards d’euros contre 92,4 milliards d’euros sur la même période en 2017.

L’encours des contrats d’assurance-vie s’élève à 1 711 milliards d’euros à la fin du mois de septembre, en progression de 2% sur un an.

L’assurance conforte donc sa place de premier placement des ménages français. Depuis le début de l’année, il profite de la perte d’attractivité du Plan d’Epargne Logement. La diminution du nombre de transactions immobilières conduit également les ménages à réduire les sorties d’assurance vie.

Les ménages semblent avoir bien digérer l’assujettissement, partiel, de l’assurance vie au Prélèvement Forfaitaire Unique. De même, la baisse du rendement des fonds euros n’occasionne pas une remise en cause de l’assurance vie.

Dans les prochains mois, l’assurance vie devrait maintenir le cap avec une collecte moins forte qu’en début d’année mais qui resterait positive. Dans ces conditions, une collecte nette de plus de 20 milliards d’euros est envisageable, ce qui constituerait le meilleur résultat enregistré depuis 2015.

Le Climat des affaires recule en octobre

Le dernier trimestre commence en demi-teinte. En effet, l’indicateur établi par l’INSEE qui mesure le climat des affaires est en recul au mois d’octobre d’un point. Il demeure malgré tout à un niveau relativement élevé. Il se situe à 104, au-dessus de sa moyenne de longue période (100). Par rapport au mois de septembre, l’indicateur de climat des affaires perd quatre points dans le commerce de détail et trois points dans l’industrie. Il est stable dans le bâtiment et les services.

En octobre, le climat de l’emploi reste stable. L’indicateur qui le synthétise se situe pour le troisième mois consécutif à 107, soit bien au-dessus de sa moyenne de longue période. Pour l’essentiel, la hausse des soldes d’opinion relatifs à l’emploi dans les services compense des baisses dans les autres secteurs considérés.

L’indicateur de retournement qui signale un climat conjoncturel favorable ou défavorable reste bien orienté.

Malgré l’accumulation des incertitudes, la confiance des milieux économiques demeurent. Affaire à suivre !

Coup d’arrêt pour le Livret A au mois de septembre

Le mois de septembre marque une rupture pour le Livret A avec une décollecte de 410 millions d’euros, la première depuis le mois de décembre 2017. Le mois de septembre est en règle générale peu porteur pour le Livret A. déjà, en 2017, une décollecte avait été constatée (-120 millions d’euros). A la rentrée, les ménages sont contraints de puiser dans leur épargne de précaution pour faire face aux dépenses de rentrées et pour s’acquitter des impôts notamment du dernier tiers de l’impôt sur le revenu. Ainsi, sur ces dix dernières années, 4 décollectes ont été enregistrées

Si dans un premier temps, le retour de l’inflation avait conduit à une hausse de la collecte, il semble aujourd’hui avoir un effet inverse. Les ménages sont face à la contraction de leur pouvoir d’achat obligé de puiser dans leur épargne de précaution. L’augmentation du prix des carburants et les augmentations de certaines taxes pèsent sur leur capacité d’épargne à court terme. Le rendement réel négatif du Livret A peut également avoir inciter les ménages à relâcher leur effort. Il faut remonter à 1983 pour avoir un rendement négatif d’un point.

Ce mouvement de décollecte est en phase avec la prévision de l’INSEE qui table sur une baisse du taux d’épargne. Malgré tout sur les neuf premiers mois de l’année, la collecte du Livret A reste très nettement positive, + 10,93 milliards d’euros, légèrement inférieur à son montant sur la même période en 2017, + 12,05 milliards d’euros.

L’encours s’inscrit dans ces conditions en légère baisse à 282,6 milliards d’euros. Il demeure néanmoins à un niveau très élevé.

Pour les prochains mois, la collecte nette du Livret A devrait rester voisine de zéro. Les fêtes de fin d’année et les impôts locaux devraient peser sur les capacités d’épargne des ménages. Une amplification du mouvement de correction en cours sur les marchés financiers pourrait évidemment créer un report sur le Livret A comme cela avait été constaté lors des précédentes crises surtout quand elles s’accompagnent d’un ralentissement de la croissance. Les prochains jours permettront d’y voir plus clair avec la publication des résultats de la croissance du 3e trimestre.

* : prévisions

La bourse de Paris en-dessous des 5000 points

Entre l’assassinat d’un journaliste et le ralentissement chinois en passant par des résultats en demi-teinte des entreprises américaines, un point en commun, la chute des valeurs financières. La place de Paris est en net recul sur le mois d’octobre qui pourrait être le plus mauvais depuis 2011. Les sources d’inquiétude se multiplient : Brexit, guerres commerciales, Italie, Arabie Saoudite, ralentissement en Chine, stagnation en zone euro….

La dette publique en baisse au sein de l’Union européenne

Selon Eurostat, à la fin du deuxième trimestre 2018, le ratio de la dette publique par rapport au PIB s’est établi à 86,3% dans la zone euro contre 86,9% à la fin du premier trimestre 2018. Pour l’ensemble de l’Union, le ratio est passé de 81,5 à 81 % du PIB. Par rapport au deuxième trimestre 2017, le ratio de la dette publique par rapport au PIB a baissé tant dans la zone euro (de 89,2% à 86,3%) que dans l’Union (de 83,4% à 81,0%). Le taux est, au 2e trimestre 2018, de 99,1 % du PIB pour la France contre 99,4 % au premier trimestre 2018 et de 100,9 au 2e trimestre 2017.

Déficits publics et dettes publiques, la France pourrait mieux faire

La Commission de Bruxelles a publié les résultats définitifs pour 2017 des déficits publics et des dettes publiques au sein de l’Union européenne. La France figure toujours en fin de classement malgré le passage de son déficit en dessous des 3 % du PIB.

Selon l’institut statistique européens, le déficit ainsi que la dette publique se sont réduits en termes relatifs en 2017 par rapport à 2016, tant dans la zone euro que dans l’Union européenne. Le ratio du déficit public par rapport au PIB a baissé dans la zone euro est passé de 1,6% en 2016 à 1,0% en 2017, ainsi que dans l’Union de 1,7% à 1,0%. Le ratio de la dette publique par rapport au PIB a diminué dans la zone euro, passant de 89,1% à la fin de l’année 2016 à 86,8% à la fin de l’année 2017, ainsi que dans l’Union, de 83,3% à 81,6%.

13 pays sur 28 ont dégagé un excédent budgétaire en 2017 : Malte (+3,5%), Chypre (+1,8%), la Suède (+1,6%), la Tchéquie (+1,5%), le Luxembourg (+1,4%), les Pays-Bas (+1,2%), la Bulgarie et le Danemark (+1,1% chacun) ainsi que l’Allemagne (+1,0%), la Croatie (+0,9%), la Grèce (+0,8%), la Lituanie (+0,5%) et la Slovénie (+0,1%). Les déficits publics les plus faibles, par rapport au PIB, ont été enregistrés en Irlande (-0,2%), en Estonie (-0,4%), en Lettonie (-0,6%) et en Finlande (-0,7%). Deux États membres n’ont pas respecté la barre des 3 % : l’Espagne (-3,1%) et le Portugal (-3,0%). La France a réussi à revenir sous cette barre pour la première fois depuis 2007 avec un déficit de 2,6 % du PIB

À la fin de l’année 2017, les plus faibles ratios de dette publique par rapport au PIB ont été relevés en Estonie (8,7%), au Luxembourg (23,0%), en Bulgarie (25,6%), en Tchéquie (34,7%), en Roumanie (35,1%) et au Danemark (36,1%). Quinze États membres ont affiché un ratio de dette publique supérieur à 60% du PIB, les plus élevés ayant été enregistrés en Grèce (176,1%), en Italie (131,2%), au Portugal (124,8%), en Belgique (103,4%), en France (98,5%) et en Espagne (98,1%).

En 2017, les dépenses publiques dans la zone euro ont représenté 47,0% du PIB et les recettes publiques 46,1%. Dans l’Union, elles ont été respectivement de 45,8% et 44,8% du PIB. Entre 2016 et 2017, le ratio des dépenses publiques a baissé et le ratio des recettes publiques a augmenté dans les deux zones. Les dépenses publiques ont atteint 56,5 % du PIB, ce qui place la France au 1er rang au sein de l’Union européenne., 12,6 points au-dessus de l’Allemagne.

Le PERCO continue sa progression

Selon l’Association Française de gestion, près de 2.760.000 salariés disposent d’un Plan d’Epargne Retraite Collectif (PERCO) et ont au moins effectué un versement, soit 11 % de plus sur un an. Le nombre d’entreprises équipées a progressé de 6 % en un an et s’élève à 244 000. L’encours du PERCO a atteint fin juin 16,9 milliards d’euros en hausse de 11 % sur un an.

Plus de la moitié des entreprises ont transformé leur PERCO en PERCO Plus pour y intégrer un fonds PME et bénéficier du taux réduit de forfait social à 16%.

Sur 6 mois, les versements bruts sur le PERCO se sont élevés à 1,6 milliard d’euros, soit une hausse de 7% par rapport au 1er semestre 2017. Les retraits se sont élevés à 500 millions d’euros. La collecte nette a donc atteint 1,1 milliard d’euros, en hausse de 10%.

L’encours moyen détenu par chaque épargnant sur son PERCO est stable à 6.120 euros.

L’épargne salariale en hausse au 1er semestre 2018

Selon l’Association Française de gestion, au 30 juin 2018, 11,3 millions de salariés étaient couverts par un produit d’épargne salariale .Chaque salarié épargnant détient en moyenne 12.000 euros dans le cadre de l’épargne salariale.

Sur le 1er semestre 2018, les versements bruts (intéressement, participation, abondement et versements volontaires) ont atteint près de 11 milliards d’euros, en hausse de 3,8 % par rapport au 1er semestre 2017. Les retraits se sont réduits de 11% et passent de 8,3 à 7,4 milliards d’euros. De ce fait, la collecte nette a été en augmentation passant de 2,1 à 3,4 milliards d’euros sur le s six premiers mois de l’année (+62%).

L’encours de l’épargne salariale a atteint, toujours au 30 juin, atteint 135,4 milliards d’euros en progression de 3 % sur 6 mois et de 3,8% sur un an, en raison principalement d’une augmentation de la collecte nette.

L’épargne salariale est investie à près de 60% en actions, dont 38% via les fonds d’actionnariat salarié, 12% via les fonds actions et le solde via les fonds mixtes

Plan de relance pour le Livret d’Epargne Populaire

Eurocroissance : que la route est longue

Selon les chiffres clés de la Fédération française de l’assurance (FFA), à la fin de l’année 2017, 183 000 contrats d’assurance-vie sont investis pour tout ou partie en fonds euro-croissance. L’encours atteint 2,2 milliards d’euros. Ce résultat est très éloigné des objectifs de 2013, une centaine de milliards d’euros espérés. Le Gouvernement avec les mesures prévues dans le projet d loi PACTE compte sur un encours de 20 milliards d’euros d’ici 2022.

Plus de 600 000 décès en France en 2017

En 2017, selon l’INSEE, la France a enregistré 606 000 décès, soit 12 000 de plus qu’en 2016. Le nombre de décès avait stagné en 2016, après avoir augmenté de 34 000 en 2015. Du fait de de l’arrivée des générations nombreuses du baby-boom (nées entre 1946 et 1974) à des âges de forte mortalité, le nombre décès a tendance à augmenter En dix ans, le nombre de décès en France hors Mayotte a augmenté de 14 % : il était de 531 000 en 2007. Des phénomènes conjoncturels expliquent également la progression de 2017. L’épidémie de grippe hivernale amorcée fin 2016 a entraîné un pic de décès exceptionnel en janvier 2017 (67 000 décès en France métropolitaine). Ce niveau mensuel a été dépassé pour la dernière fois en décembre 1969, quand la grippe hivernale dite « de Hong Kong » avait atteint la France.

25 % des décès concernent des personnes de plus de 90 ans

Parmi les personnes décédées en 2017, la moitié a plus de 83 ans et 25 % plus de 90 ans. Les hommes décèdent plus jeunes que les femmes : la moitié des hommes décédés en 2017 ont plus de 79 ans et la moitié des femmes décédées cette année-là ont plus de 87 ans. En 2017, 60 % des décès féminins ont eu lieu après 84 ans, contre seulement 35 % pour les hommes. Moins de 8 % des femmes décédées avaient moins de 60 ans, contre 14 % pour les hommes.

Les femmes nées en 1926, qui ont ou auraient pu atteindre leur 91e anniversaire en 2017, sont les plus nombreuses parmi les femmes décédées en 2017. Pour les hommes, le pic du nombre de décès se situe à 87 ans, c’est-à-dire pour ceux nés en 1930.

À chaque âge jusqu’à 84 ans, le nombre de décès masculins dépasse le nombre de décès féminins. La surmortalité masculine est marquée en particulier chez les jeunes, les hommes étant davantage exposés aux morts violentes (accidents de la route, suicides, conduites à risque…). Entre 20 et 29 ans, les décès masculins sont 2,9 fois plus nombreux que les décès féminins. Entre 30 et 39 ans, ce rapport passe à 2,2. Il diminue ensuite, même s’il reste élevé : entre 60 et 69 ans, il est encore de 2,0. À 85 ans, le rapport s’inverse. Entre 90 et 99 ans, les décès féminins sont 2,1 fois plus nombreux que les décès masculins du fait de la surreprésentation des femmes au sein de la population de cet âge.

13 % des entreprises et 11 % des salariés couverts par des suppléments « retraite » collectifs

La Direction de la Recherche, des Etudes, de l’Evaluation et des Statistiques du Ministère des Solidarités et de la Santé a publié une notre sur l’épargne retraite supplémentaire en France. Ainsi, en France, en 2015, 13 % des entreprises de 10 salariés ou plus du secteur marchand non agricole proposent un dispositif de retraite supplémentaire à tout ou partie de leurs salariés, sous la forme de contrats à prestations définies ou de contrats à cotisations définies. Ces derniers sont présents dans 12 % des entreprises quand les premiers ne le sont que dans 1,4 % des entreprises. 11 % des salariés travaillant au sein d’entreprises de plus de 10 salariés sont couverts par un produit retraite collectif.

Sans surprise, les entreprises les plus grandes sont plus nombreuses à proposer à leurs salariés des dispositifs de retraite supplémentaire.33 % des entreprises de 1 000 salariés ou plus ont souscrit un contrat à cotisations définies, contre 11 % des entreprises de 10 à 49 salariés. Pour les contrats à prestations définies, cette proportion varie de 7,4 % pour les très grandes entreprises (1 000 salariés ou plus) [5,5 % pour les retraites chapeau] à 1,2 % pour les entreprises de 10 à 49 salariés (0,6 % pour les retraites chapeau).

31 % des entreprises du secteur financier et de l’assurance proposent une couverture retraite supplémentaire. Ce taux est de 16 % dans l’industrie

1,4 million de salariés bénéficient d’un contrat à cotisations définies et seulement 120 000 un contrat de retraite supplémentaire à prestations définies en cours de constitution, dont 60 % – soit 73 000 personnes – un contrat de retraite chapeau. Ce nombre est inférieur à certaines évaluations précédentes qui estimaient le nombre à plus de 200 000.

La part des personnes adhérentes à un contrat de retraite supplémentaire à cotisations définies croît avec la taille de l’entreprise. Ce taux varie de 4 % de personnes concernées parmi l’ensemble des salariés des entreprises de 10 à 49 salariés, à 18 % parmi les salariés des entreprises de 1 000 salariés ou plus.

Pour les contrats à prestations définies, le lien avec la taille de l’entreprise pour la proportion de salariés couverts est moins net du fait que ces produits ne sont pas diffusés en règle général au sein de l’ensemble du personnel. La part des personnes ayant effectivement des droits sur ce type de contrat est à peine supérieure à la moyenne dans les très grandes entreprises. Dans les entreprises de 1 000 salariés ou plus, elle ne concerne que 1,5 % de personnes, dont 0,9 % pour une retraite chapeau. Les salariés réellement adhérents aux contrats à prestations définies représentent 21 % de l’ensemble des salariés des entreprises ayant mis en place de tels contrats. Ils en représentent 17 % pour les contrats de retraites chapeau et 44 % pour les contrats à cotisations définies.

Dans un quart des entreprises ayant souscrit un contrat à cotisations définies, la part de salariés couverts par ce dispositif parmi l’ensemble des salariés de l’entreprise est inférieure à 9 %, mais pour un autre quart, elle est supérieure à 46 %. Seules un quart des entreprises ayant souscrit un contrat à prestations définies en font bénéficier à plus de 24 % de leurs salariés. La part de salariés couverts par un contrat à prestations définies est inférieure à 8 % dans un quart de ces entreprises. Cependant, pour au moins 10 % des entreprises ayant souscrit un contrat de retraite supplémentaire à prestations définies,les dispositifs mis en place concernent tous les salariés de l’entreprise.

Réforme des retraites, le privé paiera-t-il pour le public ?

Le Haut-Commissaire à la réforme des retraites, Jean-Paul Delevoye, a, mercredi 10 octobre, dans le cadre d’un point d’étape avec les partenaires sociaux, présenté quelques épures de la future réforme qui vise à instituer un système dit universel des retraites. Figure parmi les pistes envisagées la possibilité de retenir un taux moyen de cotisation à 28 % ce qui pourrait générer d’importants transferts de charges au profit du secteur public qui dans les prochaines années sera confronté à une dégradation rapide du ratio cotisants / retraités.

Un régime par répartition à points

Sans surprise, le futur système « universel » qui « remplacera les 42 régimes de retraite existants » sera « public et par répartition ». Comme aujourd’hui, les retraités toucheront des pensions financées sur les cotisations des actifs. Le plafond de cotisation devrait se situer autour de 3 fois le plafond annuel de la Sécurité sociale. Les actifs cotiseront dans la limite de 120.000 euros bruts annuels de revenus d’activité, soit moins qu’actuellement. Pour les complémentaires, le plafond de cotisation est de 8 fois le plafond annuel de la Sécurité sociale.

Le nouveau système concernera les régimes spéciaux, la fonction publique et les régimes fit alignés (régime général, régime agricole, indépendants, professions libérales). Néanmoins, les travailleurs indépendants, bénéficieront d’un régime de cotisations adapté afin de ne pas bouleverser les équilibres économiques de leur activité. Leur taux de cotisation actuel est plus faible que celui en vigueur pour le régime général.

À la différence du système du régime général qui retient les 25 meilleures années ou celui des régimes spéciaux qui prend en compte le salaire des six derniers mois, dans le nouveau système, l’ensemble de la carrière sera retenu. Les actifs acquérons des points durant toute leur vie professionnelle. Ces points accumulés seront convertis en pension au moment du départ à la retraite.

Des mécanismes de solidarité seront conservés

Les interruptions d’activité comme le chômage, l’invalidité, la maladie ou la maternité resteront compensées dans ce système par points, qui accordera une bonification « pour chaque enfant, dès le premier enfant » et non plus à partir du troisième.

La réforme maintiendra les pensions de réversion pour les veuves et veufs et un minimum de pension pour les bas salaires et les carrières hachées. Aujourd’hui, cohabitent 16 régimes de réversion, dans le cadre du futur régime universel, le Gouvernement, avec les partenaires sociaux, sera contraint de retenir de nouvelles règles. Est-ce que la réversion sera totalement mise sous condition de ressources et quel en sera le taux ? Nul ne le sait pour le moment.

La délicate question de l’âge de départ à la retraite

Si l’âge légal de départ à la retraite reste fixé à 62 ans, le Gouvernement a lancé l’idée d’un âge pivot à 63 ans. Avant 63 ans, la pension pourrait souffrir d’une décote comme cela existe pour les régimes actuels pour les assurés n’ayant pas la totalité des trimestres requis. L’objectif du Gouvernement est d’inciter les assurés à continuer à travailler au-delà de 62 ans sachant que disparaît le critère de la durée de cotisation. Aujourd’hui, pour obtenir une retraite à taux plein, il faut avoir cotisé 166 trimestres pour les actifs nés en 1956. Les syndicats sont assez opposés à la fixation d’un âge pivot qui est jugé injuste socialement en pénalisant ceux qui ont commencé à travailler tôt. La notion de durée de cotisation pourrait revenir au cours de la concertation.

Le Gouvernement semble avoir abandonné, en revanche, l’idée d’instituer des comptes notionnels qui auraient permis de calculer le montant de la pension en fonction de l’espérance de vie de chaque génération. Ainsi, en vertu de ce système, une personne partant à la retraite à 62 ans toucherait une pension plus faible qu’une personne partant à 67 ans car son espérance de vie à la retraite serait plus longue.

La délicate question de l’alignement des taux de cotisation entre le privé et le public

Le Gouvernement souligne dans son rapport que le taux de cotisation dans le nouveau régime sera proche de 28 % pour les assurés et les employeurs qu’ils soient publics ou privés. Or, aujourd’hui, si pour les cotisations salariées, une convergence est en cours entre le public et le privé, les taux sont très différents au niveau des employeurs. Le taux fictif pour l’Etat (taux correspondant à la dotation d’équilibre pour le compte d’affectation des pensions civiles) est de 74 %. Le taux de cotisation employeur pour les pensions militaires est de 126 %. Le taux de cotisation pour les fonctions publiques territoriale et hospitalière est de 30 %. Une harmonisation du taux à 28 % sans soultes versées par les administrations publiques aboutirait à un transfert de charge sur le privé qui pourrait atteindre une vingtaine de milliards d’euros d’ici 2040. Les taux de cotisation élevés traduisent des ratio cotisants / retraités dégradés. Or, ceux-ci sont amenés à se dégrader nettement dans les prochaines années pour les fonctions publiques territoriale et hospitalière. Dans un système universel, la solidarité démographique jouera plus facilement que dans le système actuel (dispositif complexe des compensations).

La génération 63 ou 64 inaugurera le nouveau système

Comme prévu, la réforme ne concernera pas les actuels retraités, ni ceux qui partiront d’ici 2025. La réforme devrait s’appliquer à partir de la génération 1963 ou 1964. Le Gouvernement semble privilégier une bascule avec prise en compte des droits acquis dans l’ancien système. Ainsi, cohabiteront durant une quarantaine d’année les deux modes de calcul (voire plus si est prise en compte la délivrance des pensions). Le Gouvernement semble avoir écarté l’idée de calculer les pensions uniquement sur la base des points. Dans une telle bascule, il aurait été nécessaire d’attribuer des points en fonction des rémunérations passées ce qui supposait de reconstituer toutes les carrières. Il semblerait que cette reconstitution soit difficile à opérer dans la fonction publique. Un tel transfert aurait pu occasionner un nombre important de gagnants et de perdants.

Le chantier est loin d’être clos

Ces quelques pistes n’épuisent pas loin de là le sujet de la réforme. Il reste à traiter la question de la gouvernance (système étatisé ou paritaire), l’intégration des régimes spéciaux et de la fonction publique, les compensations éventuelles pour les perdants, les règles d’indexation du point et l’articulation avec les régimes par capitalisation. La question des personnels des différentes caisses de retraite et la dévolution des réserves qu’elles ont pu constituer au fil des années demeurent en suspens.

Le FMI revoit ses prévisions de croissance à la baisse

Selon le dernier rapport du FMI, sur les « Perspectives Economiques », la croissance de l’économie mondiale resterait stable sur la période 2018–19, pour atteindre le taux de 3,7 % observé l’an dernier. Cette croissance reste néanmoins supérieur au niveau moyen constaté entre 2012 et 2016. Le FMI souligne que de nombreux pays ont atteint le plein emploi ou s’en approchent. Par ailleurs grâce aux politiques monétaires non conventionnelles et à la reprise, les craintes déflationnistes antérieures se sont dissipées.

Le FMI indique malgré tout qu’il a été contraint de revoir à la baisse ses prévisions de croissance par rapport à celle établies en avril dernier. Ainsi, le taux de croissance a été abaissé de 0,2 point pour 2018 et pour 2019.

Le FMI a délivré dans ses projections d’automne un message épris de pessimisme. L’organisation internationale note que des risques de dégradation se multiplient. Il estime que dans plusieurs grands pays, la croissance est portée par des politiques qui semblent intenables à long terme. Il souligne que la politique économique américaine est porteuse de déséquilibres. La croissance fléchira lorsque certaines des mesures de relance prennent fin. Le FMI a abaissé sa prévision de croissance pour 2019 en raison des droits de douane qui ont été imposés récemment sur une large gamme d’importations chinoises, ainsi que des mesures de rétorsion prises par la Chine. La croissance chinoise attendue pour 2019 a été régalement revue à la baisse. Les mesures prises au niveau national permettront de contenir le ralentissement de l’activité mais au prix de l’accroissement des déséquilibres financiers internes.

Le FMI a abaissé de 0,1 point la croissance de la zone euro et du Royaume-Uni. Les révisions à la baisse pour les pays émergents et les pays en développement sont plus marquées, à -0,2 et -0,4 point de pourcentage, respectivement, pour cette année et l’année prochaine.

De manière plus globale, le FMI enregistre des signes d’une baisse de l’investissement et de l’activité manufacturière, conjuguée à un affaiblissement de la croissance du commerce.

Du fait d’une inflation hors alimentation et énergie très mesurée, les pays avancés bénéficient toujours d’une politique monétaire toujours favorable ; en revanche, les conditions financières se durcissent au sein des pays émergents et des pays en voie de développement. Ce durcissement est lié aux relèvements des taux directeurs aux Etats-Unis et à des facteurs propres à certains pays. L’Argentine, le Brésil, l’Afrique du Sud et la Turquie doivent faire face à des sorties de capitaux, à une dépréciation de leur monnaie et à une augmentation des taux pour endiguer la crise financière. Cet enchaînement conduit à un ralentissement de l’activité.

Parmi les menaces qui attirent l’attention du FMI figure l’endettement élevé des entreprises et des ménages qui s’est accumulé pendant les années de conditions financières favorables à l’échelle mondiale.

Les entreprises continuent de s’endetter auprès des banques

Le coût moyen des financements des entreprises à 5 ans atteint 1,36 %, son niveau le plus élevé depuis janvier 2017. Cela est dû à un renchérissement assez net depuis 1 an des émissions sur les marchés, les taux des crédits bancaires étant relativement stable au-delà de fluctuations mensuelles.

| Encours | Flux annuel net | Taux de croissance annuel | Coût des financements nouveaux (moyenne mensuelle) |

|||||

| août-2018 | août-2018 | juil- 2018 | août-2018 | juil- 2018 | août-2018 | |||

| Financement des SNF | 1 634 | 83 | 5,2 | 5,3 | 1,29 | 1,36 | ||

| – dont crédits bancaires | 992 | 54 | 5,3 | 5,7 | 1,40 | 1,55 | ||

| – dont financement de marché | 641 | 29 | 5,2 | 4,7 | 1,12 | 1,08 | ||

| en euros | 526 | 36 | 7,0 | 7,4 | ||||

| en devises | 115 | -7 | -2,3 | -6,0 | ||||

Le taux de pauvreté stable à 14 % en France en 2017

Selon une première estimation réalisée par l’INSEE, le taux de pauvreté serait stable en 2017, à 14,0 % de la population. En 2017, 8,8 millions de personnes seraient en situation de pauvreté monétaire. Les inégalités de niveau de vie mesurées par le rapport interdécile et le ratio (100-S80)/S20 seraient également stables . une légère augmentation est constatée en ce qui concerne l’indicateur de Gini qui mesure également les inégalités (+ 0,002), mais en dessous du seuil de significativité. L’amélioration de la situation sur le marché du travail en 2017 par rapport à 2016 serait compensée par un moindre effet redistributif des transferts sociaux et fiscaux, ce qui expliquerait la stabilité du taux de pauvreté et des inégalités.

Les prix de l’immobilier poursuivent leur hausse au sein de la zone euro

Le prix des logements, tel que mesuré par l’indice des prix des logements, a augmenté de 4,3% tant dans la zone euro que dans l’UE au deuxième trimestre 2018 par rapport au même trimestre de l’année précédente.

Par rapport au premier trimestre 2018, les prix des logements ont progressé de 1,4% tant dans la zone euro que dans l’UE au deuxième trimestre 2018.

Les plus fortes augmentations annuelles du prix des logements au deuxième trimestre 2018 ont été enregistrées en Slovénie (+13,4%), en Irlande (+12,6%), au Portugal (+11,2%) ainsi que’en Hongrie (10,4%). En France, les prix ont augmenté de 2,8 % en u quand la hausse atteint 4,7 % en Allemagne, 6,8 % en Espagne, 11,2 % au Portugal et 3,4 % au Royaume-Uni. Deux pays enregistrent des baisses, en Suède (-1,7%), et en Italie (-0,2%).

Les faibles taux d’intérêt concourent à la hausse des prix en augmentant la demande de biens immobiliers.

Les Français continuent toujours de profiter des taux d’intérêt historiquement bas

Selon la Banque de France, les particuliers continuent à s’endetter profitant des taux bas. Ainsi, au mois d’août, la croissance des crédits aux particuliers a progressé de 6,1 % soit le même taux qu’en juillet. Les prêts à l’habitat ont cru de 5,9 % après + 5,8 %. De leur côté, les crédits à la consommation ont augmenté de + 6,9 %, inchangé par rapport à juillet. Le taux d’intérêt moyen des nouveaux crédits à l’habitat (à long terme et à taux fixe) est de 1,53 % en août contre 1,58 % fin mars 2018.

L’INSEE révise à la baisse la croissance 2018 à 1,6 %

Dans sa note de conjoncture du mois d’octobre, l’INSEE prévoit, en 2018, pour la France, une croissance de 1,6 % grâce à une accélération de l’activité au second semestre. Après une quasi-stagnation au 1er et 2e trimestre, l’institut statistique reste optimiste en se fondant sur le maintien à un haut niveau des indicateurs qui mesurent le climat des affaires tant en France que dans l’ensemble des économies avancées. Cette prévision est en retrait par rapport à sa précédente prévision de 0,1 point. La France devrait faire moins bien que la moyenne de la zone euro.