Accueil > Actualités > Epargne > 2016 >

Le taux d’épargne financière peut-il se dégonfler ?

Au quatrième trimestre 2015, le taux d’épargne des ménages a atteint 15,9 % du revenu disponible brut. Il a augmenté durant toute l’année dernière, quand l’INSEE s’attendait à une baisse. Cette progression est imputable au taux de l’épargne financière qui s’est élevé, au dernier trimestre 2015, à 7,7 % du revenu disponible brut.

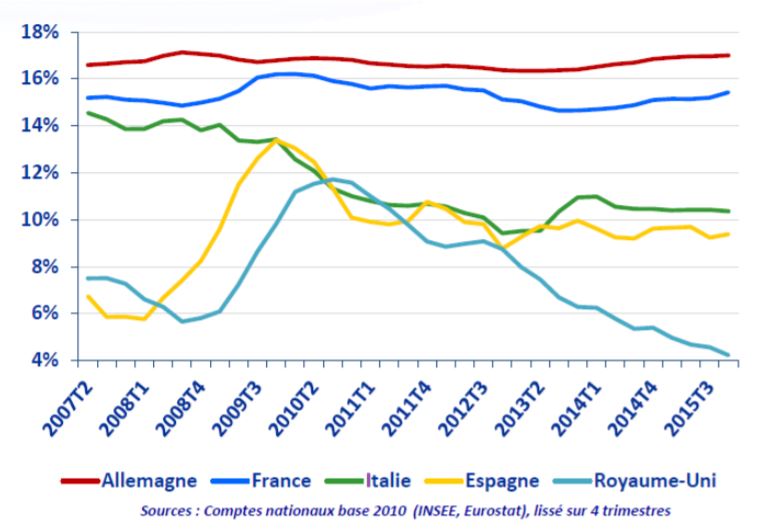

Les flux financiers des ménages ont atteint 103,7 milliards d’euros en 2015. Ils ont progressé de 38 % par rapport à 2014. Cette forte hausse est imputable à l’augmentation des revenus des ménages. Au sein de l’Union européenne, il y a une véritable spécificité franco-allemande en matière d’épargne qui concerne également les Belges et les Autrichiens.

Les ménages ont décidé de ne pas dépenser la totalité des gains de pouvoir d’achat générés par la baisse du prix du pétrole. Par ailleurs, les attentats du 13 novembre dernier ont conduit à un certain attentisme. Au-delà de l’effet baisse du pétrole, les ménages ont également réduit le coût de leurs emprunts immobiliers. L’année dernière, 40 % des prêts à l’habitat étaient des prêts faisant suite à des renégociations. Les détenteurs de prêts immobiliers ont pu ainsi soit réduire leur mensualité, soit accélérer leur remboursement. Il en résulte de toute façon un gain en termes de pouvoir d’achat.

Les ménages ont privilégié l’épargne de précaution en laissant plus d’argent qu’auparavant sur leurs comptes courants. En effet, il n’y a pas eu d’augmentation de la collecte nette de l’assurance-vie ou du Plan d’Epargne Logement en fin d’année. En revanche, les dépôts à vue ont enregistré une augmentation de plus de 6 milliards d’euros sur le dernier trimestre et de 33 milliards d’euros sur l’année. La faible rémunération faciale du Livret A et du LDD dissuade les ménages d’affecter leurs liquidités sur ces produits.

Ce fort volant d’argent liquide témoigne d’un maintien d’un niveau élevé d’inquiétude malgré la légère amélioration de la situation économique. La faible rémunération pourrait conduire les ménages à accroître leur effort d’épargne contrairement à certaines idées reçues. En effet, implicitement, les ménages se fixent des objectifs d’épargne afin de pouvoir acheter un logement, une voiture ou pour réaliser un voyage.

Comme l’épargne rapporte moins, il faut mettre plus d’argent de côté (effet dit d’encaisse). Cette poche de liquidités est-elle amenée à se réduire avec le retour de la hausse des prix ? Il est possible qu’elle serve d’amortisseur en cas de hausse des cours du pétrole. Par ailleurs, la poursuite de l’amélioration de la situation économique, couplée avec une baisse régulière du chômage, devrait aboutir à une hausse de la consommation et donc à un dégonflage des dépôts à vue.

Néanmoins, il est peu probable qu’ils retrouvent rapidement leur niveau d’avant crise (à fin 2007, l’encours des dépôts à vue était de 246 milliards d’euros contre 347 milliards d’euros à fin 2015). Sur le premier trimestre 2016, les dépôts à vue se sont encore accrus de 4 milliards d’euros.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com