Accueil >

La poursuite du déclin du Plan d’Épargne Logement

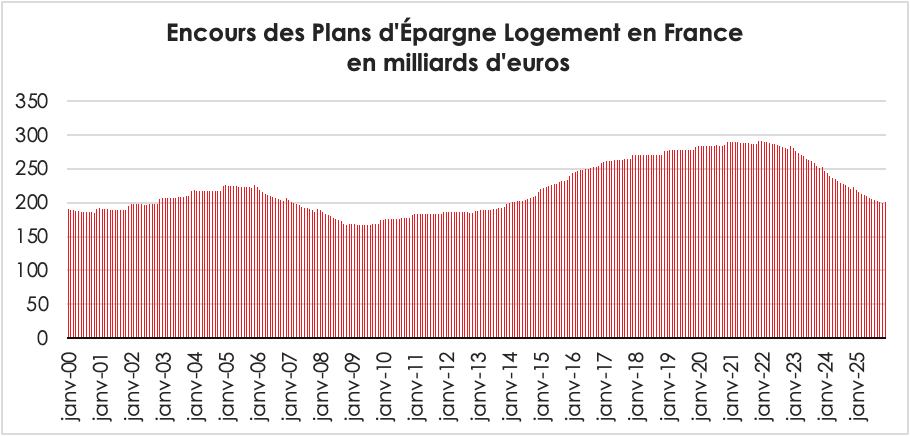

L’encours du Plan d’Épargne Logement (PEL) est passé de fin 2024 à fin 2025 de 222 à 201 milliards d’euros poursuivant sa baisse entamée en 2022. En 2025, le PEL a enregistré une décollecte de 21 milliards d’euros faisant suite à celle de 2024 de 30 milliards d’euros. Le PEL est en souffrance depuis l’année 2018 marquée par son assujettissement au Prélèvement forfaitaire unique. Par ailleurs, son rendement peu attractif dissuade les épargnants à en souscrire un. L’augmentation du taux du PEL à 2 % le 1er janvier dernier ne devrait pas changer la donne. Net de prélèvements, le taux est, en effet, de 1,4 %. De son côté, le taux des prêts associés au PEL est de 3,2 % ce qui est peu différenciant par rapport aux taux proposés par les banques.

L’encours devrait continuer à baisser en 2026. En effet, à compter du mois de mars, les PEL de plus de quinze ans seront transformés en livrets bancaires. D’ici 2030, trois millions de PEL avec un encours total de 93 milliards d’euros sont concernés. Les épargnants seront conduits à réaffecter leur épargne. Ils peuvent évidemment ouvrir un nouveau PEL mais au vu des rendements, ils s’orienteront certainement, pour une grande partie d’entre eux vers d’autres placements, l’assurance vie et le Plan d’Épargne retraite notamment.

Plus de 3 millions de PEL clôturés entre 2026 et 2030 : quelles options s’ouvrent aux épargnants ? On a posé la question à un expert

Sur le site TF1Info, dans un article consacré aux vieux PEL qui vont dans les prochaines années être clôturés, Philippe Crevel explique les alternatives possibles au PEL.

Les nouveaux taux de l’épargne réglementée au 1er février 2026

Le 1er février, la rémunération de plusieurs produits d’épargne réglementée ont été modifié afin de tenir compte de la baisse de l’inflation et de celle des taux des marchés monétaires. Malgré la diminution des taux de rémunération, le rendement réel du Livret A, du Livret de Développement Durable et Solidaire et du Livret d’Epargne Populaire reste positive.

| En % | Nouveaux taux à compter du 01/02/26 | Ancien taux |

| Livret A | 1,5 | 1,7 |

| LDDS | 1,5 | 1,7 |

| LEP | 2,5 | 2,7 |

| Livret Jeune | Au minimum 1,5 | Au minimum 1,7 |

| Compte Epargne Logement | 1,25 | 1 |

Pour mémoire, le 1er janvier 2026, le taux des nouveaux Plans d’Epargne Logement était passé de 1,75 à 2 %.

PEL : «Faut-il conserver un vieux plan à 2,5% ou le transférer vers une assurance vie ?»

Depuis l’évolution du régime fiscal du PEL et baisse de sa rémunération, ce produit initialement destiné à se constituer un pécule en vue d’acquérir son logement est en perte de vitesse. Dans Capital, Philippe Crevel rappelle que ce produit peut toujours présenter un intérêt pour ses détenteurs. Face à l’assurance vie qui bénéficie d’un régime fiscal attractif après 8 années de détention, conserver son PEL peut s’avérer pertinent si l’épargne investie doit être débloquée avant l’expiration de ce délai. Il précise en revanche que passé 8 ans, l’assurance vie remporte le match, offrant des potentiels de rémunérations supérieurs et un régime fiscal avantageux.

L’épargne, miroir des inquiétudes et des espoirs

Cet article est une analyse du dernier rapport de l’épargne réglementée de la Banque de France publié au mois de juillet 2025.

Le taux d’épargne des ménages bat des records en France. En 2024, il s’élevait à 18 % du revenu disponible brut, soit trois points au-dessus de son niveau d’avant crise sanitaire. C’est l’un des plus hauts niveaux d’Europe, loin devant l’Espagne (11 %) ou l’Italie (13 %). Les ménages quelle que soit la situation mettent de l’argent de côté : inflation ou pas inflation, recul ou pas de leur niveau de vie… L’épargne est une valeur refuge, elle joue ce rôle de rempart contre l’incertitude, contre les tempêtes économiques. Mais l’épargne est avant tout un moteur clef de l’investissement. Elle permet le financement de l’économie, des acteurs privés comme publics.

L’année 2024 : une année encore placée sous le sceau de l’épargne

En 2024, les flux nets de placements ont atteint 112,8 milliards d’euros traduisant la persistance d’un fort effort d’épargne notamment de précaution. L’épargne financière des ménages représentait, en 2024, plus de 6 350 milliards d’euros d’encours, soit près de 2,2 fois le PIB national.

Les encours en produits de fonds propres ont en 2024, stagné à 2 420 milliards d’euros. Les produits de taux – dépôts, livrets, assurance vie en euros – poursuivent leur progression avec un encours de 3 856 milliards d’euros (+2,5 %). Les flux nets vers ces supports ont atteint 73,1 milliards d’euros, soit deux fois ceux orientés vers les fonds propres.

L’épargne réglementée toujours en pointe

La France se distingue dans l’univers des économies développées par l’importance de l’épargne réglementée. Les ménages ont accès à un grand nombre de produits bénéficiant d’une garantie de l’État et dont les rendements sont fixés par ce dernier. Cet héritage historique – fruit à la fois de l’invention du livret A en 1818 et des politiques de démocratisation financière du XXᵉ siècle – reste très prégnant dans la culture financière du pays.

En 2024, l’encours de l’épargne réglementée atteint 956 milliards d’euros, en hausse de 2,2 %. Cela représente 15 % du patrimoine financier des ménages. En Allemagne, ces produits ne représentent que 8 % de l’épargne financière. Aux États-Unis, l’épargne liquide de type réglementée est quasi inexistante.

Le Livret A : le produit d’épargne le plus diffusé en France

En 2024, l’encours du livret A a atteint 432 milliards d’euros, en hausse de 7 % sur un an. 83 % des Français en détiennent un, soit 58 millions de livrets. Le produit reste universel : il est détenu aussi bien par des étudiants que par des retraités, des cadres supérieurs comme des ouvriers.

La collecte nette (hors intérêts) s’est élevée à 15 milliards d’euros en 2024. C’est un chiffre important, mais qui traduit un ralentissement par rapport aux années 2020-2022, marquées par des flux annuels proches de 30 milliards d’euros en lien avec la crise sanitaire.

Depuis 2015, l’encours moyen du livret A détenu par les personnes physiques est en augmentation en lien avec les bons résultats de la collecte. En 2024, il s’élevait à 7 482 euros, soit une augmentation de plus de 400 euros par rapport à 2023.

La proportion des comptes dont l’encours dépasse le plafond de 22 950 euros augmente depuis 2013. En 2024, 15 % des livrets A sont au-delà du plafond, une proportion en hausse de 2 points par rapport à 2023. Ces derniers représentent 47 % de l’encours en 2024, contre 43 % l’année précédente.

Les épargnants de plus de 65 ans détiennent 22 % des livrets A représentant 35 % des encours, ce qui correspond à leur poids dans la population. A contrario, le nombre de livrets détenus par des mineurs continue de diminuer légèrement (-2 %).

57 % des livrets A ont plus de dix ans, et concentrent 63 % de l’encours. Les mouvements observés sur les livrets A sont, en 2024, légèrement plus importants que ceux qui ont été constatés en 2023. Si sur les livrets A actifs, les versements restent de même ampleur que les années précédentes, une légère hausse du nombre de retraits (6,7 retraits en moyenne par an, contre 6 en 2023) est constatée. Les montants moyens versés ou retirés sur les livrets A actifs diminuent à respectivement 658 euros et 489 euros.

Quant au nombre de livrets A inactifs (pas de versement ou un retrait – depuis au moins cinq ans), il reste stable par rapport à 2023, à 4,8 millions. Ces livrets représentent un encours de 17,8 milliards d’euros, en hausse par rapport à 2023. 73 % de ces comptes inactifs ont un encours inférieur à 150 euros.

Le Livret de Développement Durable et Solidaire (LDDS) – le petit frère du livret A

Le LDDS poursuit sa progression, avec un encours de 160 milliards d’euros en 2024 (+7 %). Son profil est similaire à celui du livret A : liquide, garanti, défiscalisé, et rémunéré au même taux. Son image est moins ancrée dans l’opinion publique en raison de sa naissance plus tardive en 1983.

Au 31 décembre 2024, le nombre de LDDS s’élevait à 26,3 millions, en progression de 2,7 % par rapport à 2023 et de 6 % sur deux ans, soit deux fois plus que les livrets A détenus par les personnes physiques sur la même période (+3,3 % sur deux ans).

Le taux de détention dans la population de plus de 18 ans augmente en conséquence et atteint 48,2 %, bien inférieur cependant à celui du livret A (82 %). Les versements en 2024 ont atteint 64 milliards d’euros et les retraits 59 milliards d’euros, le niveau le plus élevé depuis 2012.

La progression de l’encours moyen du LDDS est continue depuis 2009, et atteint 6 086 euros fin 2024. Le nombre de livrets parvenus au plafond réglementaire de 12 000 euros concerne désormais presque 8 millions de comptes, soit 30 % des LDDS. Ces livrets représentent 63 % des encours.

Les détenteurs de moins de 45 ans restent sous-représentés par rapport à leur poids dans la population totale, tant en encours qu’en nombre. Inversement, la part des plus de 65 ans augmente tant en nombre qu’en encours. Par ailleurs, les LDDS de plus de dix ans représentent 55 % des livrets pour 57 % de l’encours.

Pour la première fois depuis 2021, le nombre et l’encours des LDDS inactifs – c’est-à-dire sans un versement ou un retrait depuis au moins cinq ans – sont en hausse et s’établissent à 1,1 million de livrets pour 6 millions d’euros d’encours. Le nombre moyen de mouvements sur les LDDS reste stable, avec environ un mouvement tous les deux mois. Les montants moyens versés et retirés sont toutefois légèrement à la baisse.

Le Livret d’Épargne Populaire (LEP) en forte progression

L’encours en 2024 du Plan d’Épargne Populaire a progressé de 14,4 % pour atteindre 82 milliards d’euros. Il y a désormais plus de 12 millions de personnes qui ont un LEP. Le LEP est devenu la figure de proue de l’épargne populaire. Le taux de détention des personnes majeures s’est établi, en 2024 à 21,8 %, en hausse de 1,6 point par rapport à 2023. Sur les 31 millions de personnes éligibles en 2024, 38 % sont détentrices d’un LEP, soit 5 points de plus qu’en 2023.

La collecte brute, en 2024 s’est élevée à 27,4 milliards d’euros. Du fait d’importants retraits, la collecte nette a reculé en 2024 à 5,6 milliards d’euros contre 16,6 milliards en 2023, L’encours moyen du LEP s’établit à 6 912 euros, toujours en hausse par rapport à 2023.

En 2024, 39 % des LEP avaient dépassé le nouveau plafond réglementaire de 10 000 euros, ce qui représente 62 % des encours. 28 % des LEP ont a contrario un encours inférieur à 3 000 euros. Le nombre moyen de mouvements constatés sur les LEP actifs est en hausse, avec plus d’un mouvement tous les mois (6,1 versements et 6,9 retraits par an). Les comptes inactifs, c’est-à-dire sans un versement ou un retrait depuis au moins cinq ans, représentent un peu moins de 7 % des LEP ouverts depuis plus de cinq ans (contre 8 % en 2023), et un encours de près de 3,2 milliards d’euros, en baisse par rapport à 2023.

Le recul du Plan d’Épargne Logement

Le nombre de PEL était, en 2024, de 9 millions, en baisse de 9 % par rapport à 2023.

Le taux de détention des personnes physiques poursuit ainsi sa décrue et n’est plus que de 13,3 % en 2024, contre 24 % en 2016. L’encours est également en recul. Il s’élevait à 226 milliards d’euros fin 2024 en baisse de 12 % en un an. La décollecte nette (hors intérêts) a été de 37,7 milliards d’euros.

Depuis le 1er mars 2011, tous les PEL ouverts sont automatiquement fermés au bout de quinze ans. À partir de 2026, les générations de PEL concernées seront progressivement transformées en livrets bancaires ordinaires. Ces PEL, 6,7 millions représentent un encours 142 milliards d’euros, soit 62 % de l’encours total des PEL, et les trois quarts des plans.

L’encours moyen d’un PEL diminue légèrement à 25 017 euros. 12 % de PEL sont au-dessus du plafond de 61 200 euros représentante 38 % du total de l’encours. La détention par tranches d’âge, en nombre de PEL, est assez proche de la structure de la population. Les encours restent concentrés sur les populations plus âgées, au-delà de 45 ans, qui sont traditionnellement en mesure d’épargner davantage que les plus jeunes.

Le coût fiscal et social de l’épargne réglementée

En 2024, la dépense fiscale et sociale associée aux livrets réglementés est évaluée à 3,667 milliards d’euros. Elle se décompose ainsi :

- 1,03 milliard d’euros au titre de l’exonération d’impôt sur le revenu des intérêts du Livret A (et livret bleu) ;

- 384 millions pour le LDDS ;

- 145 millions d’euros pour le LEP ;

- 426 millions d’euros pour l’épargne-logement (intérêts et primes) ;

- 11 millions d’euros pour les livrets jeunes ;

- 101 millions d’euros pour les Plans d’Épargne Populaire (PEP) ;

- 1,57 milliard d’euros d’exonérations sociales (CSG/CRDS) sur les intérêts du Livret A, LDDS, LEP, livret jeune et Livret d’Épargne Entreprise.

Rapporté à l’encours total d’épargne réglementée (956 milliards d’euros en 2024), le manque à gagner fiscal et social en représente moins de 0,4 %. En d’autres termes, 1 euro de dépense fiscale et sociale soutient près de 260 euros d’encours.

À quoi sert l’épargne réglementée ?

Le Livret A n’est pas un bas de laine tout comme le LDDS ou le LEP. Tous ces produits d’épargne contribuent au financement de l’économie.

Une part non négligeable de l’argent collecté par ces livrets est centralisée sur la Caisse des dépôts et consignations. Ainsi 31 décembre 2024, l’encours centralisé (Livret A, LDDS, LEP) atteint 397,2 milliards d’euros dont 356,1 milliards d’euros pour Livret A + LDDS et 41,1 milliards d’euros pour le LEP. La progression des encours centralisés a augmenté la taille du bilan du Fonds d’épargne et permis de porter l’encours global de prêts à 218,4 milliards d’euros (+6,9 % en 2024).

Les fonds centralisés servent des prêts à long terme au logement social/ville, au secteur public local, à la transition écologique. Les fonds non centralisés doivent, pour 80 %, aller aux PME, et au moins les trois quarts de l’augmentation d’encours non centralisé doivent financer des nouveaux prêts aux PME (obligations réglementaires).

Cœur historique de la mission du Fonds d’épargne de la Caisse des dépôts, le logement social connaît en 2024 un niveau de production exceptionnel. Les prêts « logement social/ville » atteignent, en encours, 193 milliards d’euros (+7 %, plus forte hausse depuis 2008). 20,8 milliards d’euros ont été mobilisés pour financer 107 804 logements sociaux neufs (+29 % par rapport à 2023) et réhabiliter 108 923 logements (+3 %).

La transition écologique devient l’autre grand pilier de l’emploi des fonds centralisés. En 2024, le Fonds d’épargne a octroyé 9,6 milliards d’euros de prêts « verts » (dont 6,1 milliards d’euros au logement social et 3,6 milliards d’euros au secteur public local), auxquels s’ajoutent 2,2 milliards d’euros de refinancement de nouveaux crédits bancaires contribuant à la transformation énergétique (rénovation thermique du parc privé, eau, mobilités propres, etc.). 34,6 % du flux annuel de prêts du Fonds d’épargne sont orientés vers la transition écologique. L’encours des crédits liés à celle-ci a atteint 245 milliards d’euros.

Les PME sont les grandes bénéficiaires de la part non centralisée de l’épargne réglementée. En 2024, les crédits nouveaux aux PME se sont élevés à 117 milliards d’euros. L’encours total de crédits aux PME est resté stable à 568 milliards d’euros (progression des crédits d’investissement et immobiliers compensant la baisse des lignes de trésorerie).

***

*

L’épargne réglementée apparaît, en 2024, telle qu’elle est depuis deux siècles : une force tranquille. Tranquille, parce qu’elle rassure : 956 milliards d’euros d’encours, plus de 15 % du patrimoine financier des ménages, une rémunération nette d’impôt qui protège l’épargne de précaution. 193 milliards d’euros de prêts au logement social/ville, 245 milliards d’euros de prêts à la transition écologique et 568 milliards d’euros de crédits aux PME avec un coût fiscal d’environ 4 milliards d’euros.

PEL : que va devenir l’argent des comptes ouverts il y a quinze ans bientôt clôturés ?

Les modifications apportées au PEL à compter de 2018 et la baisse progressive de sa rémunération ont réduit l’attrait des Français pour ce placement. Cité dans les Echos, Philippe Crevel estime que « l‘assurance-vie en sera le premier bénéficiaire » et explique pourquoi. Selon le Directeur du Cercle de l’Epargne, l’accès au prêt à un taux déterminé à la souscription, peut néanmoins rester intéressant pour les titulaires du PEL.

Rémunération du Plan d’Epargne Logement : 1,75 % au 1er janvier 2025

À partir du 1er janvier 2025, les nouveaux Plans d’Épargne Logement (PEL) offriront un taux de rémunération de 1,75 %, en baisse par rapport aux 2,25 % appliqués depuis le 1er janvier 2024. Contrairement au Livret A, le taux du PEL est fixé à l’ouverture et reste constant pendant toute la durée de vie du plan, qui ne peut dépasser 10 ans.

Une rémunération soumis aux prélèvements

Les intérêts du PEL sont soumis au prélèvement forfaitaire unique (PFU) de 30 % pour les ménages ayant opté pour ce régime fiscal. Les autres ménages paient l’impôt sur le revenu et les prélèvements sociaux. Avec la taxation au PFU, le rendement net des nouveaux PEL sera de 1,22 % en 2025, rendant ce produit moins compétitif face à d’autres solutions d’épargne.

Un rendement réel négatif face à l’inflation

Avec une inflation supérieure au taux de rémunération, le rendement réel du PEL est négatif. En comparaison, des produits d’épargne réglementée comme le Livret A, le LDDS ou le LEP conservent des taux plus attractifs. Bien que leurs rémunérations devraient baisser au 1er février 2025, elles resteront plus élevées :

- Livret A : baisse prévue de 3 % à 2,5 %.

- LEP : baisse envisagée de 4 % à une fourchette comprise entre 3 % et 3,5 %.

Des prêts associés au PEL peu attractifs

La baisse du taux de rémunération impacte directement le taux des prêts immobiliers associés au PEL, qui passera de 3,45 % à 2,95 % à compter de janvier 2025. Cependant, ces prêts ne sont accessibles qu’après une période minimale de quatre ans et leur montant dépend des intérêts accumulés sur le plan. Avec des intérêts réduits, le montant empruntable via le PEL sera également limité.

Dans un contexte marqué par des incertitudes économiques et une crise immobilière persistante, ce taux d’emprunt réduit pourrait ne pas suffire à relancer l’intérêt pour le PEL.

Le déclin du Plan d’Épargne Logement se poursuit

Le PEL est en perte de vitesse depuis 2018, avec un encours passant de 270 milliards d’euros en janvier 2018 à 224 milliards d’euros en octobre 2024, selon la Banque de France. Malgré des annonces régulières des pouvoirs publics, aucune réforme majeure n’a été mise en œuvre pour redynamiser ce produit, qui fêtera bientôt ses 60 ans.

Un produit qui ne remplit plus sa mission

Conçu à l’origine pour faciliter l’accès à la propriété, le PEL ne parvient plus à répondre aux besoins des épargnants ni à soutenir efficacement le marché immobilier. Alors que la crise de l’immobilier s’intensifie en France, une reconfiguration complète du PEL semble indispensable pour redonner du sens à ce dispositif d’épargne.

Pourquoi le PEL perd de son intérêt face à d’autres placements ?

Avec un rendement net faible, une fiscalité peu avantageuse et des taux d’emprunt peu compétitifs, le PEL ne se distingue plus des autres solutions d’épargne disponibles. Les épargnants lui préfèrent des produits tels que :

- Le Livret A et le LDDS, pour leur liquidité et leurs taux attractifs.

- Le LEP, qui reste le produit le mieux rémunéré pour les ménages modestes.

Conclusion : Quel avenir pour le PEL ?

Le Plan d’Épargne Logement attend toujours sa refonte. Compte tenu de la crise immobilière en cours et des difficultés des ménages pour acquérir leur résidence principale, celle-ci apparaît nécessaire.

Plan d’Epargne Logement : les nouveaux taux en vigueur au 1er janvier 2023

Le taux de rémunération du Plan d’Epargne Logement qui était de 1% pour tous les plans ouverts depuis le 1er août 2016 passera à 2 %. Après application du prélèvement forfaire unique, le taux net sera de 1,4 % contre 0,7 % précédemment. Le taux des prêts consentis dans le cadre des PEL passera de 2,20 à 3,20 % également à compter du 1er janvier 2023. Ce taux s’applique également aux Plans ou verts après le 1er janvier et pour la totalité de leur durée. Les ménages qui ont ouvert récemment un PEL pourraient avoir intérêt à le fermer pour bénéficier du meilleur de taux de rémunération surtout si leur objectif n’est pas l’obtention d’un prêt. La fermeture des plans de moins de deux ans entraine leur transformation en Compte d’Epargne Logement qui est rémunéré actuellement à 1,25 % (deux tiers du taux du Livret A). Les détenteurs de PEL récents sont même gagnants en cas de fermeture.

Le taux du Plan d’Epargne Logement revalorisé à compter du 1er janvier 2023

Environ 14 millions de Français détiennent un Plan d’Epargne Logement. L’encours de ce produit s’élevait à 281 milliards d’euros. Son faible rendement et sa fiscalisation intervenue depuis le 1er janvier 2018 ont entraîné son déclin au niveau de la collecte et à la stagnation de son encours.

Le 1er janvier 2023, le taux du Plan d’Épargne Logement passera de 1 à 2 %. Il était à 1 % depuis le 1er août 2016.

En vertu de l’arrêté du 27 janvier 2011, le taux du Plan d’Épargne Logement est calculé à partir des taux de contrat d’échange de taux d’intérêt (« taux swap ») à 2 ans, 5 ans et 10 ans en application de la formule suivante : la somme des sept dixièmes du taux swap à 5 ans et des trois dixièmes de la différence entre le taux swap à 10 ans et le taux swap à 2 ans, arrondie au quart de point supérieur.

Avec l’augmentation des taux d’intérêt, la formule conduit à un rendement de taux de 2 % pour le PEL. À la différence du Livret A, du LDDS ou du LEP, ce taux s’appliquera à tous les nouveaux plans ouverts à compter du 1er janvier 2023 et durant leur durée de vie. En revanche, les plans qui seront ou qui ont été ouverts avant le 1er janvier 2023, conservent le taux de rendement en vigueur au moment de leur ouverture.

À 2 %, le taux du PEL demeure peu attractif d’autant plus que ce produit est assujetti aux prélèvements obligatoires (prélèvement forfaitaire unique de 30 % ou prélèvements sociaux et impôt sur le revenu). Net de prélèvements, le taux est de 1,4 %, soit bien moins que celui du Livret A. Compte tenu de l’inflation en cours, son rendement réel restera fortement négatif.

Certains épargnants pourraient avoir néanmoins avantage à fermer leur PEL pour basculer sur un nouveau PEL à 2 %. Cela concerne ceux qui ont souscrit un PEL ouvert depuis le 1er août 2016 et encore plus ceux qui l’ont ouvert après le 1er janvier 2018. Seuls ceux qui souhaitent bénéficier du prêt associé au PEL pourraient trouver avantage à le conserver pour bénéficier d’un taux de crédit plus faible. En revanche, ceux qui ont ouvert leur PEL dans une optique d’épargne pure devraient basculer sur un nouveau PEL.

En outre, en cas de fermeture des plans de moins de quatre ans, ces derniers sont transformés en Compte d’Epargne Logement qui, actuellement, bénéficie d’une meilleur rémunération que le PEL (1,25 % car son taux est égal à deux tiers de celui du Livret A). Il sera même intéressant d’attendre le 1er février 2023 qui sera marqué par l’augmentation du taux du CEL. En effet, logiquement, le taux du Livret A et du LDDS devraient passer à 3 % et celui du CEL à 2 %. Le PEL devrait de ce fait rester peu compétitif. Seuls les détenteurs de vieux Plans d’Épargne Logement bénéficiant de taux élevés ont intérêt à conserver leur placement.

Les taux des livrets bancaires restent très, très bas

Au mois d’octobre, le taux des livrets bancaires était, selon la Banque de France, stable à 0,09 %, soit à un niveau historiquement bas. Le taux moyen des plans d’épargne logement continue de baisser. Il était, en octobre, de 2,58 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| oct- 2020 | août-2021 | sept- 2021 (e) | oct- 2021 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,46 | 0,41 | 0,41 | 0,41 |

| Ménages | 0,68 | 0,63 | 0,63 | 0,63 |

| dont : – dépôts à vue | 0,02 | 0,01 | 0,01 | 0,01 |

| – comptes à terme <= 2 ans (g) | 0,54 | 0,42 | 0,41 | 0,39 |

| – comptes à terme > 2 ans (g) | 1,05 | 0,84 | 0,82 | 0,80 |

| – livrets à taux réglementés (b) | 0,53 | 0,53 | 0,53 | 0,53 |

| dont : livret A | 0,50 | 0,50 | 0,50 | 0,50 |

| – livrets ordinaires | 0,12 | 0,09 | 0,09 | 0,09 |

| – plan d’épargne-logement | 2,63 | 2,60 | 2,59 | 2,58 |

| SNF | 0,16 | 0,10 | 0,10 | 0,09 |

| dont : – dépôts à vue | 0,09 | 0,04 | 0,04 | 0,04 |

| – comptes à terme <= 2 ans (g) | 0,16 | 0,13 | 0,13 | 0,12 |

| – comptes à terme > 2 ans (g) | 0,95 | 0,68 | 0,67 | 0,65 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,51 | -0,55 | -0,55 | -0,55 |

| Rendement du TEC 5 ans (c), (d) | -0,65 | -0,59 | -0,48 | -0,35 |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

Rémunération des placements

Plan d’Épargne Logement (PEL), changement de cap ?

Après plusieurs mois de collecte molle, Plan d’Épargne Logement (PEL) enregistre, en juin 2018, sa première décollecte (-124 millions d’euros) depuis novembre 2012. L’encours s’établit ainsi à présent à 270,587 milliards d’euros contre 270,711 milliards en mai dernier. Sur le semestre, l’encours du PEL n’a progressé que de 493 millions d’euros.

La baisse du taux de rendement à 1 % du pour les contrats souscrits à compter du 1er août 2016, puis l’application à partir du 1er janvier 2018 du Prélèvement Forfaitaire Unique pour les nouveaux plans et éventuellement ceux de plus de 12 ans ne sont pas bien passées auprès des Français qui semblent aujourd’hui se désintéresser de ce produit.

Ce placement offrant à la fois la garantie du capital investi et une rémunération fixe (dont le taux est déterminé à l’ouverture du contrat) était jusqu’à présent exonéré de l’impôt sur le revenu. Le changement récent de fiscalité qui ne s’applique pourtant pas au stock semble néanmoins avoir découragé les détenteurs de PEL.

Le déclin du PEL peut sembler irrationnel dans la mesure où les PEL ouverts sont majoritairement de vieux contrats qui restent dès lors soumis à l’ancien régime fiscal et à la rémunération de la date d’ouverture. Ainsi, en juin 2018 la rémunération moyenne des PEL se maintenait à 2,69 % soit bien mieux que le Livret A.

Le taux du Plan d’Epargne Logement passera à 2 % le 1er février

Si le Livret A a sauvé son taux, tel n’est pas le cas du Plan d’Epargne Logement dont le taux passera de 2,5 à 2 % au 1er février 2015.

Les titulaires d’un PEL doivent effectuer un versement initial de 225 euros puis verser au minimum 45 euros par mois dans la limite d’un plafond de 61.200 € avec une durée de blocage de 4 ans. La durée maximale est de 10 ans. Au-delà de 10 ans, il n’est plus possible d’effectuer des versements mais le PEL produit des intérêts dans les mêmes conditions qu’auparavant durant 5 an. Après la 15ème année, le PEL est transformé en livret bancaire.

L’intérêt du PEL n’est pas le crédit mais bien la rémunération de l’épargne.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com