Accueil >

Les données statistiques de l’Assurance retraite pour 2025 : une mécanique démographique implacable !

En France, le système de retraite par répartition demeure l’un des piliers du modèle social. Chaque année, les statistiques de l’Assurance retraite offrent une radiographie précise de cette institution centrale. L’édition 2025 confirme une tendance lourde : le régime général continue de s’étendre sous l’effet conjuguEn France, le système de retraite par répartition demeure l’un des piliers du modèle social. Chaque année, les statistiques de l’Assurance retraite offrent une radiographie précise de cette institution centrale. L’édition 2025 confirme une tendance lourde : le régime général continue de s’étendre sous l’effet conjugué du vieillissement démographique, de l’arrivée progressive des générations du baby-boom à la retraite et de l’allongement de la durée de vie.

Les données publiées par l’Assurance retraite illustrent la transformation silencieuse mais profonde de la société française : une société où les retraités occupent désormais une place croissante, tant en nombre qu’en poids économique.

Une population de retraités toujours plus nombreuse

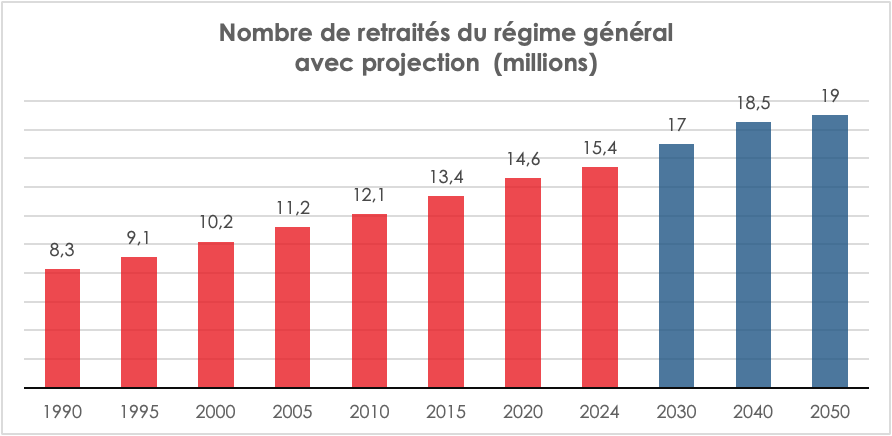

À la fin de l’année 2024, l’Assurance retraite verse une pension à près de 15,4 millions de retraités au titre du régime général. Ce chiffre, en augmentation régulière depuis plusieurs décennies, témoigne du basculement démographique engagé depuis le début des années 2000.

Dans les années 1980, le régime général comptait moins de dix millions de pensionnés. En l’espace de quarante ans, leur nombre a donc progressé de plus de 5 millions. Cette croissance résulte principalement de l’arrivée à l’âge de la retraite des générations nées après la Seconde Guerre mondiale, générations particulièrement nombreuses.

Si le rythme d’augmentation s’est légèrement atténué depuis quelques années, la tendance reste orientée à la hausse. La France poursuit ainsi sa transition vers une société vieillissante, caractérisée par un rapport de plus en plus étroit entre actifs cotisants et retraités bénéficiaires.

Un flux annuel de nouveaux retraités toujours élevé

En 2024, près de 652 000 nouvelles pensions personnelles ont été attribuées par le régime général. Ce flux d’entrées demeure élevé, même si la réforme des retraites de 2023, qui relève progressivement l’âge légal de départ à 64 ans, commence à produire ses effets.

Les départs en retraite ne sont toutefois pas uniquement déterminés par l’âge légal. Ils dépendent également des dispositifs de départ anticipé, notamment :

- les carrières longues ;

- les départs pour inaptitude ou invalidité;

- les situations liées à la pénibilité.

Ces mécanismes contribuent à maintenir un flux de nouveaux retraités important malgré les réformes successives.

Ces mécanismes contribuent à maintenir un flux de nouveaux retraités important malgré les réformes paramétriques successives.

À ces nouvelles pensions personnelles s’ajoutent plus de 200 000 pensions de réversion, confirmant l’importance persistante de ce mécanisme de solidarité conjugale dans le système français.

L’âge de départ : un mouvement de remontée progressive

Les statistiques de l’Assurance retraite indiquent que l’âge moyen de départ à la retraite s’établit autour de 63,6 ans pour les nouveaux retraités du régime général.

Depuis le début des années 2000, cet âge moyen a progressivement augmenté. Il était proche de 61 ans au début de la décennie 2010. L’évolution résulte principalement des réformes successives qui ont relevé :

- l’âge légal de départ ;

- la durée d’assurance requise pour une retraite à taux plein.

Cette remontée reste cependant modérée. Elle témoigne de l’importance persistante des dispositifs permettant des départs anticipés, notamment pour les assurés ayant commencé à travailler très jeunes. L’âge moyen effectif demeure ainsi inférieur à l’âge légal qui atteindra progressivement

64 ans à l’horizon 2030

L’Assurance retraite souligne également l’élévation continue de l’âge moyen des pensionnés. Celui-ci atteint désormais plus de 75 ans. Cette progression reflète l’amélioration de l’espérance de vie observée depuis plusieurs décennies. Même si les gains de longévité ont ralenti depuis la crise sanitaire, les retraités vivent en moyenne plus longtemps et perçoivent donc leur pension sur une durée plus étendue. Ce phénomène a des implications financières majeures. Dans un système par répartition, l’allongement de la durée de retraite augmente mécaniquement la charge globale du système, sauf à relever l’âge de départ ou à augmenter les ressources.

Un système marqué par la féminisation

Les statistiques du régime général confirment la féminisation croissante de la population retraitée.

Cette transformation résulte de deux dynamiques :

- l’allongement de l’espérance de vie des femmes, supérieure à celle des hommes ;

- l’augmentation progressive de la participation féminine au marché du travail depuis les années 1970.

L’Assurance retraite, premier régime français

Le régime général demeure de très loin le principal régime de retraite en France. Il couvre l’immense majorité des salariés du secteur privé et constitue la base du système français.

Son rôle central s’explique par la structure même du marché du travail français. La majorité des actifs relève en effet du salariat privé, ce qui confère au régime général un poids démographique et financier considérable. À ce régime de base s’ajoutent les régimes complémentaires obligatoires, notamment l’Agirc-Arrco, qui complètent la pension versée par l’Assurance retraite.

Un système confronté à un défi structurel

Les chiffres de l’Assurance retraite publiés en 2025 confirment :

- l’arrivée à la retraite des générations nombreuses du baby-boom ;

- l’allongement de l’espérance de vie ;

- la progression plus lente de la population active.

Dans les décennies à venir, le rapport entre cotisants et retraités continuera de se dégrader avec l’augmentation du nombre de retraités qui pour le régime général atteindra 19 millions en 2050.

Retraite : comment concilier pression démographique et équilibre financier sans compromettre le pacte social ?

Les systèmes de retraite occupent une place centrale dans les économies et les modèles sociaux des pays développés. Ils constituent à la fois un mécanisme de redistribution intergénérationnelle, un outil de protection contre le risque de pauvreté liée à l’âge et un facteur structurant des finances publiques.

La France, qui a choisi le « tout répartition » à la sortie de la Seconde Guerre mondiale, est particulièrement confrontée au poids croissant des dépenses de retraite. Premier poste de dépenses sociales, les prestations servies aux retraités en 2022 représentaient 370 milliards d’euros en France (hors périmètre fonction publique) soit 13,4 % du PIB. Maintes fois critiqué pour sa complexité et son incapacité à supporter le coût des transformations démographiques, économiques et sociales, notre modèle constitue cependant un pilier du pacte social français auxquels les Français sont particulièrement attachés. De fait, la question des retraites demeure, année après année, un sujet de crispation, en témoignent les débats récurrents atour de l’âge de départ, le niveau des pensions, la durée de cotisation ou encore la soutenabilité financière du système. Pour autant, la France, comme l’ensemble des pays de l’OCDE, ne peut pas faire l’impasse d’une remise à plat de son modèle social pour répondre au défi lié au vieillissement de la population qui se traduit par une augmentation du nombre de retraités et un ralentissement relatif de la population active.

Le rapport « Pensions at a glance 2025 »publié fin novembre par l’Organisation de coopération et de développement économiques (OCDE) s’inscrit dans cette réflexion globale. À travers une analyse approfondie des systèmes de retraite des pays membres et partenaires, Il étudie les tendances démographiques, économiques et institutionnelles à l’œuvre, ainsi que les réformes engagées pour y répondre. Ce panorama international constitue un outil de référence pour apprécier la position relative de la France, mesurer l’ampleur de ses spécificités et évaluer l’efficacité de ses choix en matière de retraite.

Au sommaire de l’étude

LA « SÉNIORISATION » DE LA SOCIÉTÉ : UNE RÉVOLUTION SILENCIEUSE DÉJÀ ENGAGÉE

La fin de l’exception française

Les systèmes de retraites à l’épreuve du vieillissement de la population

Un choc démographique différencié selon les pays

LA SOUTENABILITÉ FINANCIÈRE DU SYSTÈME DE RETRAITE EN QUESTION

Un système protecteur mais structurellement coûteux

Les effets de la conjoncture économique et du mode de financement des retraites

Quelles perspectives d’évolution dans les prochaines décennies ?

LA CAPITALISATION ET LES FONDS DE PENSION : UN LEVIER STRATÉGIQUE FACE AU MUR DÉMOGRAPHIQUE

Les vertus de la capitalisation : résilience et investissement

France : le poids encore résiduel de l’épargne retraite

L’espérance de vie en bonne santé sur un plateau en France

En France, l’espérance de vie s’allonge régulièrement, malgré un recul observé entre 2020 et 2022 en raison de la pandémie de Covid-19. En 2025, l’espérance de vie à la naissance a progressé de 0,1 an pour les hommes comme pour les femmes. Elle atteint ainsi 85,9 ans pour les femmes et 80,3 ans pour les hommes. Ces niveaux constituent un nouveau record pour la France.

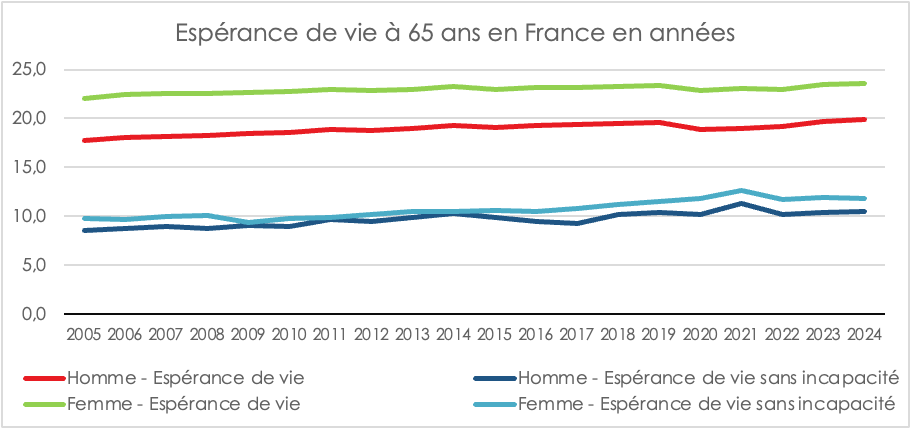

Au-delà de l’espérance de vie à la naissance, l’INSEE mesure également l’espérance de vie en bonne santé. Cet indicateur, aussi appelé espérance de vie sans incapacité, permet de mieux apprécier la qualité des années de vie gagnées. Contrairement à l’espérance de vie, il repose sur une évaluation subjective des limitations fonctionnelles. Il est construit à partir des réponses à la question suivante : « Êtes-vous limité, depuis au moins six mois, à cause d’un problème de santé, dans les activités que les gens font habituellement ? »

De 2019 à 2024, les espérances de vie sans incapacité à 65 ans progressent plus lentement. En 2024, l’espérance de vie sans incapacité (EVSI) à 65 ans s’établit à 11,8 ans pour les femmes et à 10,5 ans pour les hommes. Au même âge, l’espérance de vie sans incapacité forte (EVSIF) atteint 18,5 ans pour les femmes et 15,9 ans pour les hommes.

Les évolutions annuelles des EVSI et des EVSIF doivent toutefois être interprétées avec prudence, en raison des marges d’erreur liées à la taille des échantillons des enquêtes. Par ailleurs, l’épidémie de Covid-19 en 2020 et 2021 a perturbé les résultats. Il est donc plus pertinent d’analyser ces indicateurs sur le moyen ou le long terme, afin de limiter l’effet de ces fluctuations conjoncturelles. Entre 2008 et 2024, l’EVSI à 65 ans a augmenté de 1 an et 9 mois pour les femmes comme pour les hommes, soit en moyenne 1,3 mois par an. Sur la même période, l’EVSIF à 65 ans progresse également : de 1 an et 11 mois pour les femmes et de 1 an et 10 mois pour les hommes.

L’INSEE identifie trois principaux facteurs explicatifs de ces évolutions : le recul de l’âge d’apparition des maladies chroniques liées au vieillissement, qui limitent les activités quotidiennes ; l’amélioration de leur prise en charge, réduisant leur durée ou leur intensité ; et une meilleure adaptation de l’environnement, qui rend les problèmes de santé moins contraignants au quotidien.

Malgré ces tendances favorables sur longue période, l’espérance de vie en bonne santé semble marquer le pas depuis 2019. Pour les femmes, l’EVSI n’a progressé que de 4 mois et l’EVSIF de 1 mois ; pour les hommes, l’EVSI n’a augmenté que de 1 mois et l’EVSIF de 3 mois.

Entre 2008 et 2024, l’EVSI à 65 ans a toutefois crû plus rapidement que l’espérance de vie totale au même âge. En 2024, pour les hommes, les années sans incapacité représentent ainsi 53 % des années restant à vivre à 65 ans, contre 48 % en 2008. Pour les femmes, cette part est passée de 45 % en 2008 à 50 % en 2024. Si les hommes vivent moins longtemps que les femmes, ils vivent désormais presque aussi longtemps sans incapacité.

L’allongement de l’espérance de vie en France demeure une réalité structurelle, mais il ne saurait être appréhendé à travers le seul prisme quantitatif. Les progrès observés en matière d’espérance de vie sans incapacité témoignent d’une amélioration globale de l’état de santé des seniors, fruit des avancées médicales, de la prévention et de l’adaptation des conditions de vie. Toutefois, le palier observé depuis 2019 rappelle que ces gains ne sont ni automatiques ni irréversibles.

Dans ce contexte, l’enjeu n’est plus seulement de vivre plus longtemps, mais de prolonger la durée de vie en bonne santé. Cette évolution conditionne directement la soutenabilité des systèmes de retraite, l’organisation des politiques de santé et de dépendance, ainsi que la capacité des sociétés à valoriser l’expérience et la participation des seniors. À défaut d’un nouveau progrès sanitaire et social, le risque est celui d’un allongement de la vie accompagné d’une stagnation, voire d’une dégradation, de sa qualité.

La France face au défi du vieillissement démographique

Les résultats démographiques de 2025 confirment la tendance amorcée ces dernières années avec une nouvelle baisse du taux de fécondité. Pour la première fois depuis la Seconde Guerre mondiale, le nombre de décès dépasse celui des naissances. L’augmentation de la population dépend désormais exclusivement de l’immigration. Ce vieillissement inéluctable de la population ne sera pas sans incidence sur le financement des retraites et plus globalement sur l’ensemble des dépenses de protection sociale. Dans les prochaines années, la population active baissera, ce qui pèsera sur la croissance économique et donc sur les recettes publiques. La France s’éloigne de plus en plus du renouvellement des générations. La baisse du taux de fécondité concerne tous les pays développés. Longtemps, la France a fait figure d’exception avec un taux évoluant entre 1,8 et 2. Désormais, elle tend à se rapprocher de la moyenne européenne.

Selon l’INSEE, au 1er janvier 2026, la population en France a dépassé les 69 millions d’habitants (69,1 millions), soit une hausse de 0,25 % par rapport à un an auparavant.

Solde naturel négatif : une première depuis 1945

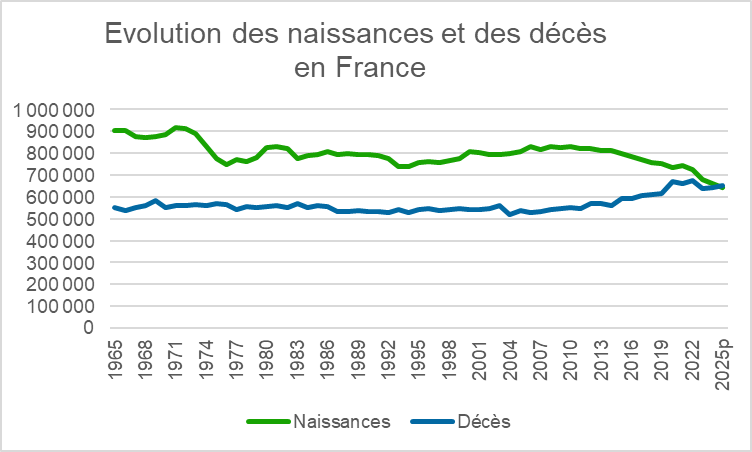

En 2025, le solde naturel devient négatif en France, pour la première fois depuis la fin de la Seconde Guerre mondiale. L’INSEE l’évalue à -6 000. Il était déjà négatif en 2024 pour la seule France métropolitaine.

En 2025, 645 000 bébés sont nés en France, soit 2,1 % de moins qu’en 2024 et 24 % de moins qu’en 2010, année du dernier point haut des naissances. En 2025, 651 000 personnes sont décédées en France, soit une hausse de 1,5 % par rapport à 2024. Cette augmentation est notamment liée à l’épidémie de grippe hivernale, qui a été particulièrement meurtrière en début d’année. Depuis 2011, le nombre de décès tend à augmenter du fait de l’arrivée à des âges de forte mortalité des générations nombreuses du baby-boom, nées entre 1946 et 1974. La période 2020-2022 a été particulière, marquée par une forte mortalité due à la pandémie de Covid-19.

La population française augmente grâce à l’immigration. Le solde migratoire est estimé à +176 000 personnes pour 2025.

Au 1er janvier 2024, la France représentait 15 % de la population de l’Union européenne à 27 pays (UE), restant ainsi le deuxième pays le plus peuplé derrière l’Allemagne (19 %).

Un taux de fécondité au plus bas depuis la Première Guerre mondiale

Le nombre de naissances dépend, d’une part, du nombre de femmes dites en âge d’avoir des enfants et, d’autre part, de leur fécondité. Depuis 2016, le nombre de femmes en âge d’avoir des enfants, et notamment de celles âgées de 20 à 40 ans, ne diminue pas ; il augmente même légèrement sur la période récente.

Le taux de fécondité a poursuivi sa baisse. Il n’est plus que de 1,56 enfant par femme, contre 1,61 en 2024. C’est le niveau le plus faible depuis la fin de la Première Guerre mondiale. Pour la seule France métropolitaine, il est de 1,53. En 2010, l’indice de fécondité s’élevait à 2,02, près du taux de remplacement des générations (2,1). Le taux de fécondité baisse pour toutes les tranches d’âge des femmes, alors que, ces dernières années, il avait tendance à progresser chez les plus de 35 ans.

En 2025, l’âge conjoncturel moyen à l’accouchement poursuit sa hausse tendancielle et s’élève à 31,2 ans pour les femmes (34,1 ans pour l’âge moyen à la naissance des enfants pour les hommes), contre 29,6 ans en 2005 (32,6 ans pour les hommes).

En 2023, dernière année pour laquelle les données européennes sont disponibles, l’indicateur conjoncturel de fécondité (ICF) dans l’ensemble de l’UE s’établit à 1,38 enfant par femme, après 1,46 en 2022. L’ICF en France s’élevait à 1,65 enfant par femme en 2023, plaçant le pays au deuxième rang au sein de l’UE, derrière la Bulgarie (1,81).

La baisse du taux de fécondité est délicate à analyser. Certains mettent en avant l’inefficacité des politiques familiales ou le coût de la vie (logement) quand d’autres estiment que le contexte global (environnemental, politique, géopolitique) conduit les ménages à ne pas avoir d’enfant. Même dans les pays dans lesquels les gouvernements ont pris des mesures en faveur de la natalité, le ressaut de cette dernière a été de courte durée. La baisse est générale et concerne des pays à forte croissance comme ceux confrontés à des problèmes récurrents.

Stabilisation du taux de mortalité infantile

En 2025, le taux de mortalité infantile est de 4,0 décès pour 1 000 naissances vivantes ; cela représente 2 550 enfants décédés avant leur premier anniversaire.

Après avoir reculé très fortement au cours du XXe siècle, ce taux ne baisse plus depuis 2005. Il a même légèrement augmenté entre 2011 (3,5 ‰) et 2022 (4,0 ‰), et se stabilise depuis.

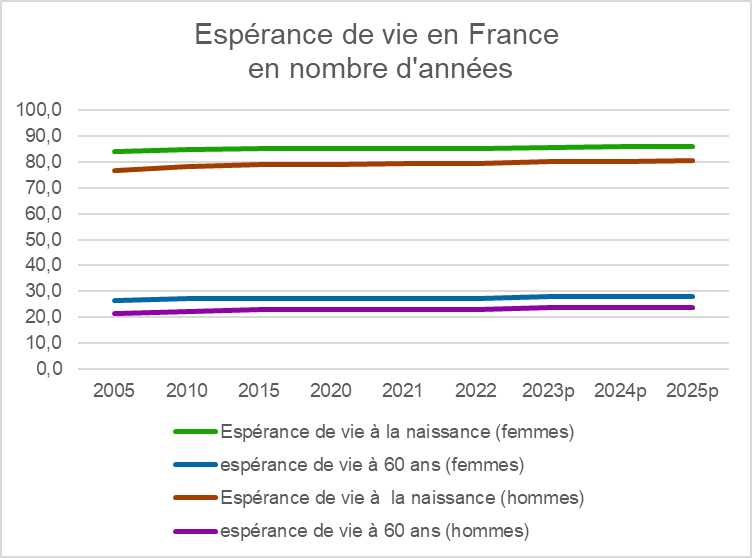

Niveau record de l’espérance de vie en France en 2025

En 2025, l’espérance de vie à la naissance a progressé de 0,1 an pour les hommes comme pour les femmes. Elle s’élève ainsi à 85,9 ans pour les femmes et à 80,3 ans pour les hommes. Ces niveaux constituent un nouveau record pour la France.

Depuis le milieu des années 1990, l’espérance de vie à la naissance croît moins vite pour les femmes que pour les hommes, réduisant ainsi l’écart entre les deux sexes. Cet écart est de 5,6 ans en 2025, contre 7,1 ans en 2005 et 8,1 ans en 1995.

En 2024, dernière année pour laquelle les données européennes sont disponibles, l’espérance de vie à la naissance en France est supérieure à la moyenne de l’Union européenne :

- 85,8 ans pour les femmes (contre 84,4 ans dans l’UE) ;

- 80,2 ans pour les hommes (contre 79,2 ans dans l’UE).

En France, l’espérance de vie des femmes figure parmi les plus élevées de l’UE et celle des hommes se situe au dixième rang. Les femmes vivent le plus longtemps en Espagne (86,6 ans) et les hommes en Suède (82,6 ans). À l’inverse, l’espérance de vie à la naissance des femmes est la plus faible en Bulgarie (79,7 ans) et celle des hommes en Lettonie (71,6 ans).

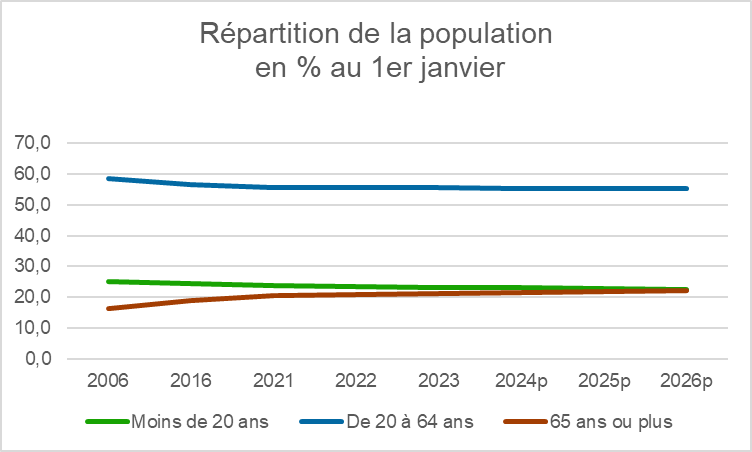

Autant de seniors de plus de 65 ans que de jeunes de moins de 20 ans

En 2026, les personnes âgées de 65 ans ou plus sont presque aussi nombreuses que celles de moins de 20 ans : les premières représentent 22,2 % de la population, les secondes 22,5 %.

En 2006, 16,4 % des habitants avaient au moins 65 ans et 25,1 % avaient moins de 20 ans.

Ce phénomène s’explique par le vieillissement des générations nombreuses du baby-boom. En 2026, les plus anciennes auront 80 ans. Les personnes âgées d’au moins 75 ans représentent désormais 11,1 % de la population, contre 8,2 % en 2006.

Au 1er janvier 2024, dans l’Union européenne, les personnes âgées d’au moins 65 ans représentent 21,6 % de la population. C’est en Italie que cette part est la plus élevée (24,3 %). Fortes de leur fécondité relativement élevée ces quinze dernières années, l’Irlande, la Suède et la France présentent les parts de jeunes de moins de 15 ans les plus élevées de l’UE (respectivement 18,9 %, 17,1 % et 16,9 %, contre 14,6 % pour l’ensemble de l’UE).

Le bilan démographique de 2025, marqué par la première apparition d’un solde naturel négatif, signe l’entrée de la France de plain-pied dans le vieillissement démographique. La poursuite de la baisse du taux de fécondité constitue un signal préoccupant pour les prochaines années : le renouvellement des générations est désormais très éloigné. L’augmentation de la population repose exclusivement sur l’immigration. Compte tenu du départ à la retraite des générations nombreuses nées dans les années 1960, les tensions sur le marché du travail et les problèmes de main-d’œuvre devraient s’accentuer rapidement dans les années à venir.

L’espérance de vie : une question de revenus ?

L’espérance de vie à la naissance dépend étroitement des conditions de vie et, en premier lieu, du niveau de revenu. En France, l’écart d’espérance de vie entre les personnes aux revenus modestes et celles disposant de revenus élevés s’est accru ces dernières années. Comme le souligne une étude de l’INSEE publié au mois de décembre 2025, au-delà du revenu, d’autres déterminants interviennent, tels que l’alimentation, les comportements de santé ou encore les conditions de travail.

Sur la période 2020-2024, parmi les 5 % de personnes les plus aisées à chaque âge, les hommes affichent une espérance de vie à la naissance de 85,0 ans, contre 72,0 ans pour les 5 % les plus modestes. Les hommes les plus aisés vivent ainsi, en moyenne, 13 ans de plus que les plus modestes. Chez les femmes, l’écart atteint 9 ans : l’espérance de vie à la naissance s’élève à 88,7 ans pour les 5 % les plus aisées, contre 80,1 ans pour les 5 % les plus modestes.

Au sommaire de l’étude

- Une augmentation de l’espérance de vie avec le revenu, surtout en bas de l’échelle

- Des écarts hommes-femmes largement indépendants du revenu

- À 50 ans, un risque de décès très inégalitaire socialement

- Un creusement récent des inégalités d’espérance de vie

- Des disparités territoriales marquées

La France face à son vieillissement démographique

Les résultats démographiques de 2025 confirment la tendance amorcée ces dernières années avec une nouvelle baisse du taux de fécondité. Pour la première fois depuis la Seconde Guerre mondiale, le nombre de décès dépasse celui des naissances. L’augmentation de la population dépend désormais exclusivement de l’immigration.

Selon l’INSEE, au 1er janvier 2026, la population en France a dépassé les 69 millions d’habitants (69,1 millions), soit une hausse de 0,25 % par rapport à un an auparavant.

Solde naturel négatif : une première depuis 1945

En 2025, 645 000 bébés sont nés en France, soit 2,1 % de moins qu’en 2024 et 24 % de moins qu’en 2010, année du dernier point haut des naissances. En 2025, 651 000 personnes sont décédées en France, soit une hausse de 1,5 % par rapport à 2024. Cette augmentation est notamment liée à l’épidémie de grippe hivernale, qui a été particulièrement meurtrière en début d’année. Depuis 2011, le nombre de décès tend à augmenter du fait de l’arrivée à des âges de forte mortalité des générations nombreuses du baby-boom, nées entre 1946 et 1974. La période 2020-2022 a été particulière, marquée par une forte mortalité due à la pandémie de Covid-19.

En 2025, le solde naturel devient négatif en France, pour la première fois depuis la fin de la Seconde Guerre mondiale. L’INSEE l’évalue à -6 000. Il était déjà négatif en 2024 pour la seule France métropolitaine.

La population française augmente grâce à l’immigration. Le solde migratoire est estimé à +176 000 personnes pour 2025.

Au 1er janvier 2024, la France représentait 15 % de la population de l’Union européenne à 27 pays (UE), restant le deuxième pays le plus peuplé derrière l’Allemagne (19 %).

Données INSEE (p : provisoires)

Un taux de fécondité à nouveau en recul

Le nombre de naissances dépend, d’une part, du nombre de femmes dites en âge d’avoir des enfants et, d’autre part, de leur fécondité. Depuis 2016, le nombre de femmes en âge d’avoir des enfants, et notamment de celles âgées de 20 à 40 ans, ne diminue pas ; il augmente même légèrement sur la période récente.

Le taux de fécondité a poursuivi sa baisse. Il n’est plus que de 1,56 enfant par femme, contre 1,61 en 2024. C’est le niveau le plus faible depuis la fin de la Première Guerre mondiale. Pour la seule France métropolitaine, il est de 1,53. En 2010, l’indice de fécondité s’élevait à 2,02, près du taux de remplacement des générations (2,1).

Le taux de fécondité baisse pour toutes les tranches d’âge des femmes, alors que, ces dernières années, il avait tendance à progresser chez les plus de 35 ans.

En 2025, l’âge conjoncturel moyen à l’accouchement poursuit sa hausse tendancielle et s’élève à 31,2 ans pour les femmes (34,1 ans pour l’âge moyen à la naissance des enfants pour les hommes), contre 29,6 ans en 2005 (32,6 ans pour les hommes).

En 2023, dernière année pour laquelle les données européennes sont disponibles, l’indicateur conjoncturel de fécondité (ICF) dans l’ensemble de l’UE s’établit à 1,38 enfant par femme, après 1,46 en 2022. L’ICF en France s’élevait à 1,65 enfant par femme en 2023, plaçant le pays au deuxième rang au sein de l’UE, derrière la Bulgarie (1,81).

Stabilisation du taux de mortalité infantile

En 2025, le taux de mortalité infantile est de 4,0 décès pour 1 000 naissances vivantes ; cela représente 2 550 enfants décédés avant leur premier anniversaire.

Après avoir reculé très fortement au cours du XXe siècle, ce taux ne baisse plus depuis 2005. Il a même légèrement augmenté entre 2011 (3,5 ‰) et 2022 (4,0 ‰), et se stabilise depuis.

Niveau record de l’espérance de vie en France en 2025

En 2025, l’espérance de vie à la naissance a progressé de 0,1 an pour les hommes comme pour les femmes. Elle s’élève ainsi à 85,9 ans pour les femmes et à 80,3 ans pour les hommes. Ces niveaux constituent un nouveau record pour la France.

Depuis le milieu des années 1990, l’espérance de vie à la naissance croît moins vite pour les femmes que pour les hommes, réduisant ainsi l’écart entre les deux sexes. Cet écart est de 5,6 ans en 2025, contre 7,1 ans en 2005 et 8,1 ans en 1995.

En 2024, dernière année pour laquelle les données européennes sont disponibles, l’espérance de vie à la naissance en France est supérieure à la moyenne de l’Union européenne :

• 85,8 ans pour les femmes (contre 84,4 ans dans l’UE)

• 80,2 ans pour les hommes (contre 79,2 ans dans l’UE).

En France, l’espérance de vie des femmes figure parmi les plus élevées de l’UE et celle des hommes se situe au dixième rang. Les femmes vivent le plus longtemps en Espagne (86,6 ans) et les hommes en Suède (82,6 ans). À l’inverse, l’espérance de vie à la naissance des femmes est la plus faible en Bulgarie (79,7 ans) et celle des hommes en Lettonie (71,6 ans).

Données INSEE

Autant de seniors de plus de 65 ans que de jeunes de moins de 20 ans

En 2026, les personnes âgées de 65 ans ou plus sont presque aussi nombreuses que celles de moins de 20 ans : les premières représentent 22,2 % de la population, les secondes 22,5 %.

En 2006, 16,4 % des habitants avaient au moins 65 ans et 25,1 % avaient moins de 20 ans.

Ce phénomène s’explique par le vieillissement des générations nombreuses du baby-boom. En 2026, les plus anciennes auront 80 ans. Les personnes âgées d’au moins 75 ans représentent désormais 11,1 % de la population, contre 8,2 % en 2006.

Au 1er janvier 2024, dans l’Union européenne, les personnes âgées d’au moins 65 ans représentent 21,6 % de la population. C’est en Italie que cette part est la plus élevée (24,3 %). Fortes de leur fécondité relativement élevée ces quinze dernières années, l’Irlande, la Suède et la France présentent les parts de jeunes de moins de 15 ans les plus élevées de l’UE (respectivement 18,9 %, 17,1 % et 16,9 %, contre 14,6 % pour l’ensemble de l’UE).

Données INSEE

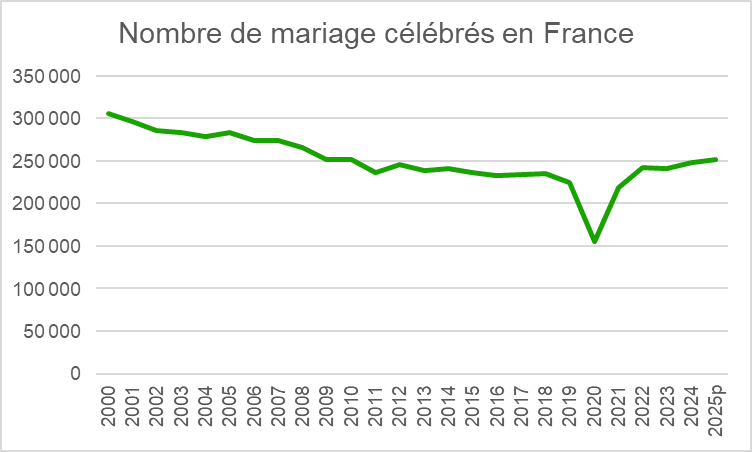

Augmentation du nombre de mariages

En 2025, le nombre de mariages célébrés en France est estimé par l’INSEE à 251 000, dont 244 000 entre personnes de sexe différent et 7 000 entre personnes de même sexe.

En 2024, 197 200 pactes civils de solidarité (Pacs) ont été conclus, dont 186 800 entre personnes de sexe différent et 10 400 entre personnes de même sexe. Leur nombre est stable par rapport à 2023.

Données INSEE

Conclusion

Le bilan démographique de 2025, marqué par la première apparition d’un solde naturel négatif, signe l’entrée de la France de plain-pied dans le vieillissement démographique. La poursuite de la baisse du taux de fécondité constitue un signal préoccupant pour les prochaines années : le renouvellement des générations est désormais très éloigné. L’augmentation de la population repose exclusivement sur l’immigration. Compte tenu du départ à la retraite des générations nombreuses nées dans les années 1960, les tensions sur le marché du travail et les problèmes de main-d’œuvre devraient s’accentuer rapidement dans les années à venir.

Démographie et finances publiques : un rapport explosif

La Cour des comptes vient de publier son rapport « Démographie et finances publiques ». Le constat est sans détour : le vieillissement de la population va structurer durablement l’économie française et peser sur nos finances publiques. Ce défi n’est pas conjoncturel ; il accompagnera le pays pour les cinq prochaines décennies.

Un basculement démographique désormais enclenché

En vingt ans, la France a nettement vieilli. Les 65 ans et plus représentent aujourd’hui 21,8 % de la population, contre 16,3 % en 2005. Les moins de 20 ans, eux, diminuent. Cette tendance se poursuivra : en 2070, près d’un Français sur trois sera senior. Les plus de 75 ans progresseront, passant de 7,3 à plus de 11 millions, tandis que la population en âge de travailler reculera de 38 à 34,6 millions.

Le ratio de dépendance — rapport entre les 65 ans et plus et la population active potentielle — reflète ce basculement : 25 % en 2000, 37 % en 2023, et sans doute autour de 45 à 50 % en 2040. À cela s’ajoute un fait symbolique : depuis 2025, le solde naturel est devenu négatif, avec davantage de décès que de naissances.

Moins d’actifs, moins de croissance

Une population active plus réduite pèse mécaniquement sur le potentiel de croissance. Le taux d’emploi progresse, mais la France reste légèrement en dessous de la moyenne européenne. Pour compenser la baisse du nombre d’actifs, il faudra agir sur tous les leviers : emploi des jeunes, maintien dans l’emploi des seniors, insertion durable des femmes, intégration professionnelle des immigrés, formation continue et montée en compétence.

Le vieillissement influe aussi sur l’épargne. Les ménages âgés épargnent davantage et privilégient les placements sécurisés, ce qui facilite le financement public mais réduit les capitaux disponibles pour l’investissement productif.

Des recettes publiques sous pression

Moins d’actifs, c’est moins de cotisations sociales et moins de revenus liés au travail. Les seniors contribuent davantage via l’impôt sur le revenu et le patrimoine, mais l’équilibre n’est pas assuré pour autant. En 2019, les 20-39 ans consacraient 39 % de leurs revenus à la protection sociale, contre 25 % pour les plus de 65 ans. Le vieillissement accentuera cette asymétrie.

Des dépenses publiques durablement orientées à la hausse

Les dépenses liées au vieillissement — retraites, santé, dépendance — représentent déjà plus de 40 % de la dépense publique. Elles ont gagné 11 points en 25 ans. La Cour estime que, sans ajustement, les dépenses publiques pourraient dépasser 60 % du PIB en 2070. Maintenir le ratio actuel impliquerait, à l’inverse, une diminution des dépenses par habitant, ce qui signifierait un effort inédit.

L’un des angles morts actuels reste la prise en charge de la perte d’autonomie des générations du baby-boom, qui atteignent progressivement des âges où la dépendance devient plus fréquente.

Quels leviers pour agir ? Pour atténuer les effets du vieillissement, la Cour identifie plusieurs pistes :

- renforcer la participation au marché du travail à tous les âges ;

- fluidifier les parcours professionnels ;

- améliorer les compétences et la productivité ;

- attirer et retenir les talents internationaux ;

- adapter l’organisation du travail et, si nécessaire, augmenter la durée d’activité ;

- mieux anticiper la dépendance ;

- envisager une politique nataliste plus volontariste, même si ses effets se matérialisent à long terme.

La Cour des comptes insiste enfin sur la nécessité d’une stratégie lisible, afin d’éviter des tensions intergénérationnelles à mesure que les classes d’âge les plus nombreuses atteignent la retraite puis les âges élevés.

« Clore la grande guerre des retraites » par Jean-Pierre Thomas, Président du Cercle de l’Épargne

Le Premier ministre a décidé de suspendre la réforme des retraites de 2023, une première depuis 1993. Aucune réforme des retraites n’est, en soi, populaire. Reculer l’âge de départ à la retraite et allonger la durée de cotisation ne recueillent jamais l’assentiment de la population, que ce soit en France ou ailleurs. Les précédentes réformes, notamment celle de 2010 qui avait porté l’âge de départ de 60 à 62 ans, avaient été fortement contestées.

La suspension de la réforme de 2023 court jusqu’à fin 2027. Quel candidat à l’élection présidentielle prendra le risque de s’engager en faveur de son application, sachant qu’ils seront nombreux à réclamer son abrogation ? Au mieux, certains auront peut-être la témérité de proposer une nouvelle réforme afin de rétablir les comptes des régimes de retraite. Quelles pistes seraient alors envisageables ?

La première consisterait à transférer le dossier des retraites aux partenaires sociaux, en revenant à l’esprit de la Libération. Cela nécessiterait néanmoins de clarifier ce qui relève de l’État et de l’assistance, de ce qui est du champ de l’assurance. Depuis des décennies, la confusion des genres prévaut. L’assurance vieillesse prend à sa charge des dépenses ne résultant pas de droits contributifs, comme les majorations pour enfants. Toujours afin de revenir à l’esprit de 1944, le principe de l’équilibre pour les régimes assurantiels devrait être réaffirmé, le recours au crédit ne pouvant être autorisé que pour faire face à des besoins de trésorerie. L’Agirc-Arrco prouve depuis des années que les partenaires sociaux sont capables de trouver les solutions pour maintenir les comptes dans le vert.

La deuxième piste serait de passer à des régimes par points. À la différence de la réforme de 2019, l’unification de tous les régimes devrait être abandonnée. En Allemagne, comme en Suède ou en Italie, au moment du passage aux régimes par points, les pouvoirs publics ont eu la sagesse de maintenir plusieurs régimes. En France, progressivement, par convergence, deux ou trois régimes par points pourraient être imaginés : le régime des salariés du privé, le régime du secteur public et celui des professions libérales et des indépendants. Les caisses complémentaires pourraient se maintenir ou se rapprocher des régimes de base.

La troisième piste serait d’aller vers des systèmes plus actuariels, qui calculent le montant des pensions en fonction de l’espérance de vie à la retraite.

La quatrième piste serait d’abolir le concept d’âge légal de départ à la retraite et de ne retenir qu’un nombre minimum de trimestres. Dans de nombreux pays, les concepts d’âge légal et d’âge de retraite à taux plein n’existent pas. Une retraite « à la carte » offrirait davantage de souplesse. Par le jeu des trimestres validés et des points, il serait possible de mieux prendre en compte la pénibilité.

La cinquième piste passerait par l’ouverture de la capitalisation à toutes et à tous. Aujourd’hui, seulement 20 % de la population active est couverte. L’épargne retraite concerne essentiellement les salariés des grandes entreprises, les cadres supérieurs, les indépendants et les professions libérales. L’ensemble des actifs devrait avoir accès à un produit collectif d’épargne retraite sur le modèle du compte personnel de formation.

La France se doit de trouver une ou plusieurs solutions pour éviter qu’une « guerre des retraites » ne continue de miner la société. Opposer les baby-boomers aux autres générations ne résout rien. Aujourd’hui, le pays compte 17 millions de retraités ; il y en aura, après 2050, 23 millions. L’objectif est d’éviter l’asphyxie de l’économie sous le poids des cotisations sociales et la pauvreté des seniors par érosion des pensions. Il faudra faire preuve de responsabilité et de maturité pour écarter l’une comme l’autre.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Les dures lois de la démographie

Le vieillissement démographique impose désormais sa loi aux comptes publics. Avec l’entrée en retraite des générations pléthoriques du baby-boom, les dépenses sociales s’envolent mécaniquement. La question n’est plus tant de les contenir que de savoir comment les financer sans fracturer davantage la cohésion nationale. Ce défi n’épargne aucun pays européen : il concerne autant la France que l’Allemagne, l’Italie ou l’Espagne.

« L’État-providence tel qu’il existe aujourd’hui n’est plus finançable », a lancé cet été le chancelier allemand Friedrich Merz. Cette déclaration, à la fois lucide et provocatrice, résume l’impuissance croissante des gouvernements face à la montée inexorable des dépenses sociales, dans un contexte où la croissance économique s’essouffle et où les marges budgétaires s’évanouissent.

Depuis le tournant des années 2000, le poids des prestations sociales dans la richesse nationale s’est alourdi dans l’ensemble des grands pays européens. En France, il dépasse désormais 33 % du PIB, contre 29 % en Allemagne, 28 % en Italie et 26 % en Espagne. Cette dérive est la conséquence directe du vieillissement de la population : en France, le nombre de retraités a été multiplié par plus de trois en quarante ans, passant de 5 millions en 1980 à près de 17 millions en 2024.

Parallèlement, la progression des pathologies chroniques alimente une hausse continue des dépenses de santé. L’entrée des premières générations du baby-boom dans le grand âge — celles qui franchissent désormais le seuil des 80 ans — risque d’amplifier encore ce mouvement. À horizon de dix à quinze ans, la question ne sera plus de savoir si la dépense sociale doit croître, mais jusqu’où elle pourra encore être soutenable.

Le renouvellement des générations n’est plus assuré depuis longtemps en Europe. Le taux de fécondité moyen de l’Union européenne s’établit à 1,4 enfant par femme, loin du seuil de 2,1 nécessaire pour maintenir la population sans apport migratoire. La France, longtemps considérée comme une exception démographique, entre dans le rang depuis quelques années. Le taux de fécondité y est passé de 1,9 à 1,6 enfant par femme entre 2017 et 2024, soit son plus bas niveau depuis quarante ans. L’Allemagne se situe à 1,35, l’Italie à 1,18 et l’Espagne à 1,12 (2023).

Dès lors, la croissance de la population repose de plus en plus sur l’immigration. Si celle-ci venait à être restreinte, la population déclinerait dans la majorité des pays européens. C’est déjà le cas en Bulgarie, en Lituanie, en Lettonie, en Roumanie ou encore en Grèce, où le recul démographique s’accompagne d’un vieillissement accéléré et d’une désertification de certaines régions.

La part des plus de 65 ans est en hausse continue et pourrait avoisiner 30 % de la population de l’Union européenne à l’horizon 2050. L’Europe comptera alors 75 millions d’octogénaires, contre 33 millions aujourd’hui. En France, la proportion des plus de 65 ans passera de 22 % en 2025 à 30 % en 2050. Partout, le rapport entre actifs et retraités se dégrade : dans les années 1960, on comptait quatre cotisants pour un retraité ; en 2025, ils ne sont plus que 1,7, et ce ratio pourrait tomber à 1,4 d’ici 2070. En un demi-siècle, le nombre de cotisants par retraité aura donc été divisé par deux.

Ce déséquilibre démographique se traduit mécaniquement par une hausse des dépenses publiques, notamment de santé et de retraites. Les dépenses de santé représentent déjà 14 % du PIB en France, contre 11 % en Allemagne, et pourraient atteindre 16,5 % du PIB en 2040 si aucune réforme structurelle n’est entreprise. La Cour des comptes anticipe, pour le seul système de retraites, un déficit de 15 milliards d’euros en 2035 et de 30 milliards en 2045 — sans même inclure les régimes de la fonction publique.

Le vieillissement n’épargne aucune branche de la protection sociale. Le déficit de l’assurance maladie s’élève à 16 milliards d’euros en 2025 et devrait se creuser de trois milliards supplémentaires d’ici 2029, selon la Commission des comptes de la Sécurité sociale.

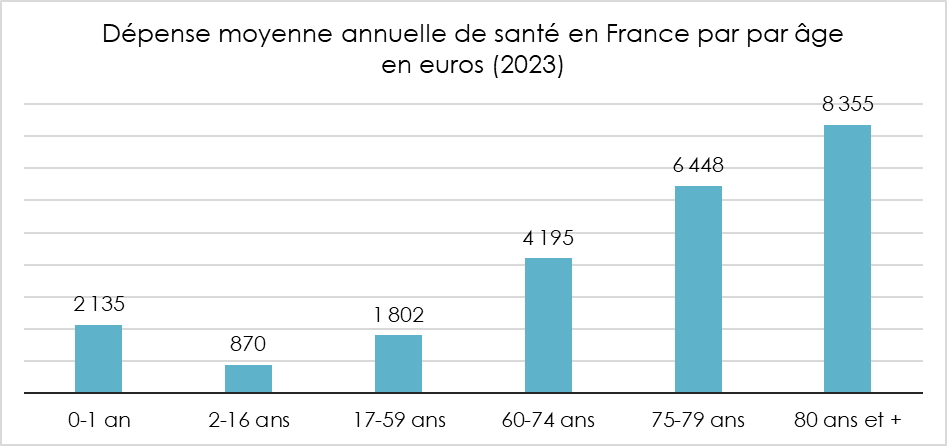

Une personne de 80 ans coûte en moyenne cinq fois plus en dépenses de santé qu’un adulte d’âge actif. Or, la population des plus de 75 ans augmentera de près de 30 % d’ici 2040. L’effet sur les comptes sociaux sera donc inéluctable : il n’est plus question de savoir si les dépenses progresseront, mais à quel rythme, et avec quelles ressources pour les soutenir.

Pour compenser les effets du vieillissement démographique, les États disposent de deux leviers : le taux d’emploi et la productivité. Sur le premier point, la France conserve, du moins sur le papier, d’importantes marges de progression. Le taux d’emploi des 15-24 ans y demeure l’un des plus faibles d’Europe — autour de 35 % en 2024, contre 52 % en Allemagne. Les difficultés d’insertion professionnelle, en particulier chez les jeunes hommes peu qualifiés, restent un point noir structurel. La situation n’est guère meilleure chez les 55-64 ans : seuls 56 % d’entre eux travaillent, contre 72 % outre-Rhin. Globalement, le taux d’emploi français (67 %) demeure près de dix points inférieur à celui de l’Allemagne (77 %), soit l’équivalent de quelque trois millions d’actifs potentiels. Si la France atteignait le niveau allemand, le déficit de ses retraites serait, toutes choses égales par ailleurs, quasi effacé.

Ce redressement supposerait toutefois une réforme en profondeur du système éducatif et une politique d’emploi ambitieuse en faveur des jeunes et des seniors. Il ne suffirait pas d’ajuster les paramètres de retraite, mais de transformer la structure même du marché du travail.

Certains économistes plaident, à l’inverse, pour une privatisation partielle de la protection sociale. Mais les expériences étrangères invitent à la prudence. Aux États-Unis, où 75 % des dépenses de santé relèvent du secteur privé, la facture s’élève à 17 % du PIB, contre 11 % en France et 10 % en Allemagne (2023). Ce surcoût de quatre points n’offre pas de meilleurs résultats : l’espérance de vie y plafonne à 77 ans, contre 82 ans en France. La logique du marché ne garantit ni la maîtrise des coûts ni l’efficacité sanitaire.

Dès lors, comment équilibrer des comptes sociaux soumis à une pression croissante ? La tentation première des gouvernements sera d’accroître les prélèvements obligatoires. Une hausse d’un à un et demi point de PIB des cotisations sociales dégagerait une trentaine de milliards d’euros. Solution commode, mais périlleuse : elle renchérirait le coût du travail et pèserait sur la demande, transférant la charge du financement sur les actifs, au risque d’étouffer la croissance.

L’autre voie, plus vertueuse, consiste à relever le taux d’emploi. Un report de deux à trois ans de l’âge effectif de départ à la retraite permettrait d’augmenter de dix points le taux d’activité des plus de 60 ans et d’engranger près de 20 milliards d’euros de recettes supplémentaires par an. Mais la société française reste rétive à ce type de mesure. La suspension de la réforme de 2023 l’a montré : la question des retraites demeure hautement inflammable.

L’amélioration de la productivité pourrait également amortir le choc démographique. Or, depuis une décennie, les gains de productivité se sont pratiquement évanouis. Le retard d’investissement dans les technologies de pointe, les carences de formation, la spécialisation croissante dans les services domestiques et à faible valeur ajoutée expliquent en partie cette stagnation. Sans rebond de la productivité, la croissance restera insuffisante pour absorber le coût du vieillissement.

À défaut d’agir sur ces leviers, les pouvoirs publics pourraient recourir à une autre stratégie : l’érosion silencieuse des dépenses sociales. Celles-ci consistent à désindexer les prestations de l’inflation, comme cela a déjà été pratiqué. Depuis 2017, le niveau de vie relatif des retraités français diminue. Le Conseil d’orientation des retraites prévoit qu’il ne représentera plus que 87 % de celui de la population en 2070, contre 102 % en 2023.

Depuis 1945, la France a bâti un État-providence à la fois généreux et universel. Mais l’universel a un coût, surtout lorsque la croissance s’essouffle. Les dépenses publiques atteignent aujourd’hui 58 % du PIB, dont près des deux tiers relèvent de la protection sociale. Ce modèle a permis de réduire fortement la pauvreté et les inégalités, notamment parmi les retraités. Pourtant, entre 2025 et 2050, le ratio cotisants-retraités chutera encore de 15 %. Sans réforme, la dette sociale pourrait dépasser 50 % du PIB.

L’État-providence ne survivra que s’il parvient à se réinventer — non pas en se reniant, mais en retrouvant les conditions de sa soutenabilité : davantage d’activité, plus d’innovation, et une solidarité repensée à la mesure des défis du siècle.

L’inflation et vieillissement démographique

Depuis 1995, l’espérance de vie a gagné sept ans au Japon, passant de 79 à 85 ans. En France, elle atteint 82 ans. Jamais les sociétés n’ont compté autant de retraités, 17 millions en France en 2024, contre 5 millions en 1981. En parallèle, la fécondité recule. En Italie et en Espagne, elle est de 1,3 enfant par femme, contre les 2,1 requis pour assurer le renouvellement. En France, elle n’est plus que de 1,6. En Corée du Sud, elle est inférieure à 1. Le rapport entre les 65 ans et plus et les actifs s’envole. En 1995, la France près de 2 actifs pour un retraité, c’est désormais 1,7 et demain, ce sera 1,4. Au Japon, il y a presque un retraité pour un actif.

Avec plus de consommateurs, et moins de producteurs, l’équilibre économique sera de plus en plus tendu. Si le retraité reste un acteur de la demande – il mange, se loge, se soigne, voyage – en revanche, il ne participe pas ou peu à la production. La société entre alors en régime de rareté relative au niveau de l’offre avec une obligation d’importer ou de recourir à l’immigration. Certes, les retraités consomment moins de biens industriels que les actifs, mais ils dépensent plus en services qui exigent d’importants besoins de main-d’œuvre.

Si pour une raison ou une autre – protectionnisme, incapacité de l’offre mondiale, limitation de l’immigration – l’offre est bridée, elle sera sujette à une hausse des prix. Le recours aux importations peut poser quelques problèmes. En effet, des déficits de la balance des paiements courants pourraient poser des problèmes de financement et déboucher sur une crise des changes. Déjà, aujourd’hui, des pays comme le Royaume-Uni ou les États-Unis ont des dettes extérieures qui dépassent 70 % du PIB. Des pays comme le Japon, l’Allemagne ou l’Italie, habitués à dégager des excédents au niveau de leur balance des paiements courants constatent l’érosion, depuis plusieurs années, de ces derniers. Le Japon comme l’Allemagne peuvent compter sur le niveau élevé du taux d’épargne des ménages mais celui-ci ne saura suffire pour compenser les effets du vieillissement démographique.

L’inflation sous-jacente, que ce soit aux États-Unis, en Allemagne ou au Royaume-Uni, tend à augmenter en raison des tensions sur le marché du travail. Cette inflation liée à la pénurie croissante de la main-d’œuvre a été compensée durant des années par la mondialisation. Les pays vieillissants importaient leurs biens de la Chine et des pays asiatiques.

La baisse des prix générée par ce flux amenait des gains de pouvoir d’achat que les économies nationales ne parvenaient plus à produire faute de gains de productivité. Cette mécanique suppose deux fluidités : celle des capitaux et celle des biens. Or, ces fluidités s’étiolent. La rivalité sino-américaine, les sanctions financières, la quête de souveraineté réduisent la mobilité des capitaux. Avec la montée du protectionnisme, la croissance des échanges ralentit. Les droits de douane américains, tombés sous les 5 % dans les années 2010, atteignent désormais 17 %. Des produits importés plus chers, c’est par nature inflationniste.

Le vieillissement des populations signifie également une moindre ouverture au progrès technique. En Europe, la productivité par tête progresse lentement, moins de 10 % de gains depuis le début de siècle. Or, dans le même temps, les charges publiques augmentent, retraite, dépendance, santé, défense, transition énergétique. Ces besoins importants, à financer en grande partie par emprunts, sont une source d’inflation.

Compte tenu de ces différents facteurs inflationnistes, les investisseurs, les épargnants, recherchent des valeurs refuges pouvant les en préserver. L’or, le bitcoin en sont les premiers exemples. Les actions bénéficient également de cette recherche de valeurs pouvant atténuer les effets de l’inflation.

L’inflation n’est pas seulement le fruit d’une politique monétaire trop souple ou d’un choc énergétique. Elle est inscrite dans la mécanique des âges. Le vieillissement agit comme un engrenage qui resserre l’offre et élargit la demande. Tant que le monde est ouvert, il se traduit par une dette extérieure croissante. Quand les frontières se ferment, il éclate en inflation.

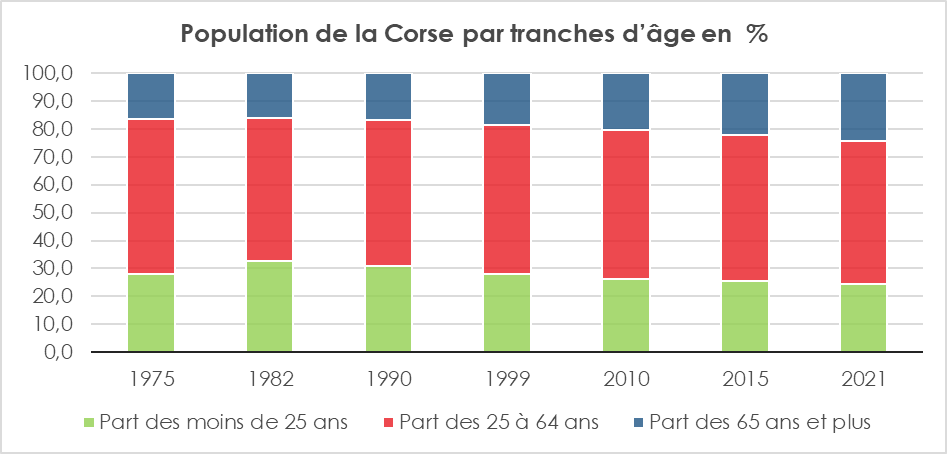

Corse : laboratoire du vieillissement démographique ?

Depuis un demi-siècle, la Corse connaît une transformation démographique profonde. Territoire longtemps faiblement peuplé, l’île a vu sa population croître de manière continue, portée non par la natalité mais par un afflux migratoire. Derrière cette croissance apparente se cache une autre réalité : un vieillissement rapide, inégalement réparti, qui reconfigure les besoins sociaux, sanitaires et territoriaux de l’île.

Une île qui vieillit vite, et de manière inégalitaire

Entre 1975 et 2021, la population corse a augmenté de 54 %, passant de 226 000 à 348 000 habitants. Mais cette dynamique est portée exclusivement par les migrations. Le solde naturel est devenu négatif depuis plus d’une décennie, et l’indice de fécondité (1,2 enfant par femme en 2024) est désormais l’un des plus bas de France.

Aujourd’hui, un quart des habitants a plus de 65 ans. Si cette proportion peut sembler gérable, c’est sa progression qui interpelle : les plus de 80 ans ont triplé en cinquante ans et devraient doubler à nouveau d’ici 2045. L’âge moyen augmente, et la part des actifs (20-64 ans) diminue.

Un territoire déséquilibré : les fractures du rural

Le vieillissement de la Corse n’est pas homogène. Il se concentre dans les zones rurales, notamment dans l’intérieur de l’île, où les jeunes partent faute d’opportunités et où les équipements publics se raréfient. Dans de nombreux villages, les personnes âgées représentent plus d’un tiers de la population. L’isolement géographique s’ajoute alors à l’isolement social. Le recul des services publics (poste, écoles, soins de proximité) accroît la fragilité des plus âgés et pèse sur les aidants.

La concentration croissante de la population dans les périphéries d’Ajaccio et de Bastia renforce les déséquilibres. L’intérieur se vide lentement, tandis que les zones littorales s’étendent, souvent sans planification urbaine adaptée. L’enjeu est désormais de repenser l’équilibre territorial, non pas en opposant les régions, mais en réhabilitant l’idée d’une continuité territoriale accessible et solidaire.

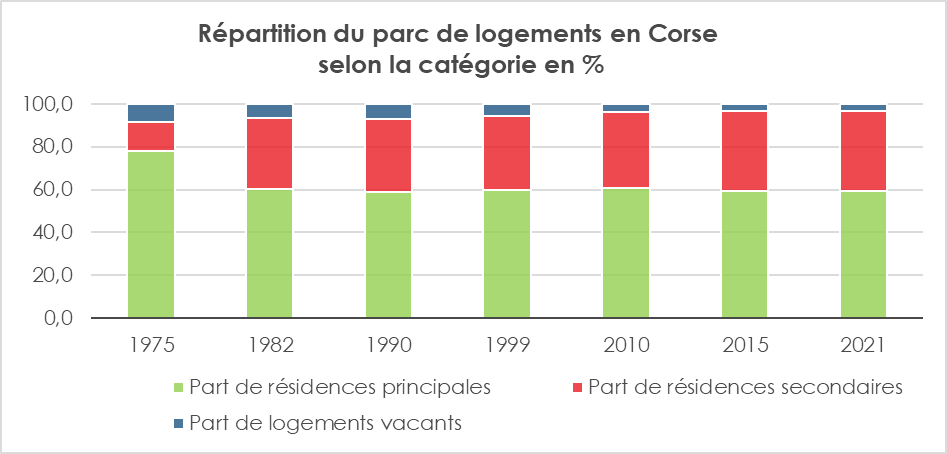

Logement et dépendance : une double vulnérabilité

La Corse compte aujourd’hui plus de 262 000 logements, contre 105 000 en 1975. Mais cette explosion du parc cache des réalités complexes. Les résidences secondaires représentent plus d’un tiers des logements. Le nombre de logements vacants hors saison masque un accès difficile au logement pour les résidents à l’année, notamment les jeunes actifs… et les personnes âgées. Le vieillissement de la population exige une adaptation du bâti existant : logements de plain-pied, sécurisation des sanitaires, domotique basique, accès aux commerces et aux soins à distance raisonnable. Or, une large partie du parc immobilier, en particulier dans l’intérieur, reste inadaptée. Les aides à la rénovation sont encore peu mobilisées par les plus de 70 ans, souvent pour des raisons de complexité administrative ou d’isolement. À cette problématique s’ajoute celle de la dépendance. Les projections suggèrent une forte hausse des besoins en accompagnement à domicile. Pourtant, l’offre de services reste insuffisante : manque d’aides-soignants, faible couverture des services d’aide à domicile, délais d’accès aux établissements médicalisés. Dans certaines microrégions, les familles doivent parcourir des dizaines de kilomètres pour accéder à un Ehpad ou à une consultation de gériatrie.

Transports : un verrou majeur

La question du vieillissement ne peut être abordée sans celle de la mobilité. Or, en Corse, elle reste un frein quotidien pour les personnes âgées, notamment en milieu rural. Les transports en commun sont rares, voire, parfois, inexistants. La dépendance à la voiture individuelle devient alors une forme d’exclusion pour les personnes qui, avec l’âge, ne peuvent ou ne souhaitent plus conduire. Ce déficit de mobilité complique l’accès aux soins, aux administrations, aux commerces – et renforce le sentiment d’abandon dans certaines communes de montagne. Penser la vieillesse en Corse, c’est donc aussi repenser l’accessibilité, en adaptant les services de transport à la demande, à travers le développement de navettes sociales, ou des permanences de proximité.

La Corse fait face à un défi démographique d’une ampleur comparable à celle des pays du sud de l’Europe. Le vieillissement doit être accompagné, encadré, humanisé. Cela suppose de repenser l’aménagement du territoire, d’investir dans les services de proximité, de rénover le logement existant non seulement à Ajaccio et Bastia, mais dans tous les territoires. La transition démographique n’est pas une menace pour l’île. Elle est un test de sa capacité collective à préserver son identité tout en protégeant les plus fragiles.

Réforme des retraites : « Supprimer les régimes spéciaux ne serait pas une bonne idée »

Dans une interview publiée dans le magazine Capital, Philippe Crevel revient sur la nécessité de réformer les retraites.

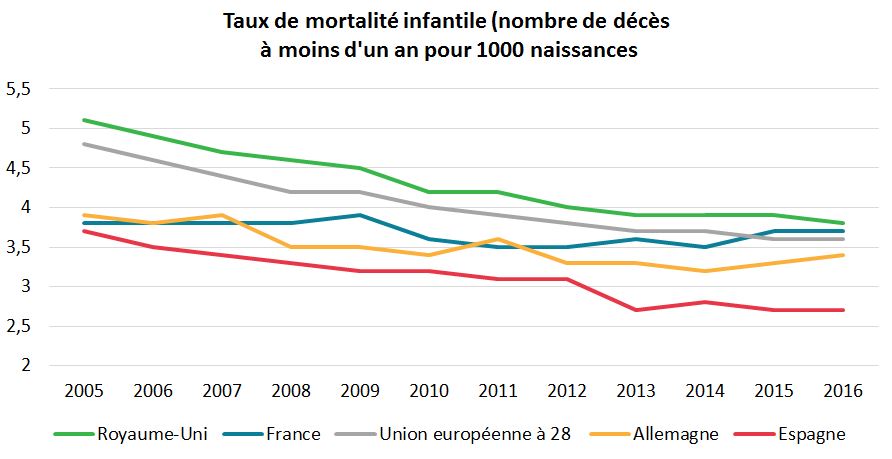

La belle victoire sur la mortalité infantile marque le pas

Depuis 2005, le taux de mortalité infantile est stable en France et fluctue autour 3,5 ‰ en France métropolitaine 3,7 ‰ pour l’ensemble de la France. En 2016, 2 900 enfants sont décédés en France avant leur premier anniversaire, dont 2 600 en France métropolitaine. La France figure parmi les pays à très faible mortalité infantile. Elle a baissé tendanciellement au cours du XXe siècle malgré quelques périodes de hausse brutale liées aux guerres mondiales, à des épidémies comme la grippe espagnole de 1918 ou à des évènements climatiques exceptionnels comme la canicule de l’été 2011.

Source : INSEE

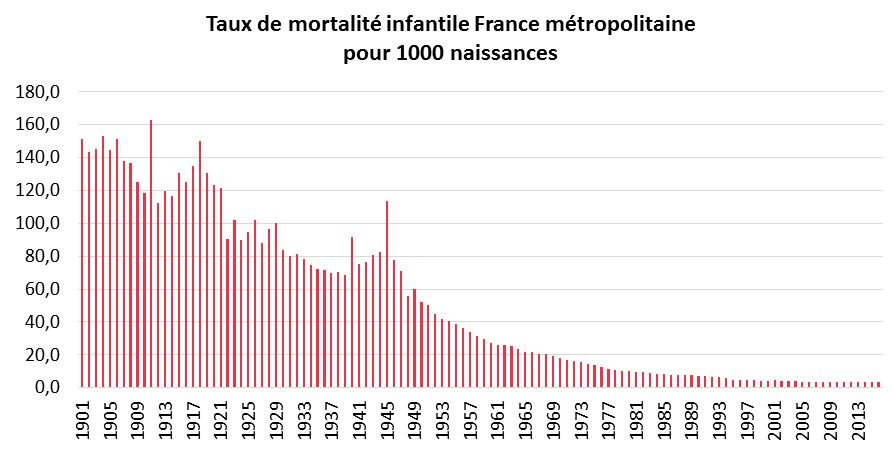

Une décrue exceptionnelle au XXE siècle

En France, au XVIIIe siècle, près de trois nouveau-nés sur dix mouraient dans leur première année. À partir de 1800, grâce en partie à la vaccination contre la variole, la mortalité infantile baisse. Le risque pour un nouveau-né de mourir dans sa première année passe en deux décennies de près de 275 ‰ à près de 185 ‰.

La mortalité infantile augmente au milieu du XIXe siècle avec l’industrialisation et l’urbanisation qui s’accompagnent d’une dégradation des conditions de vie.

Avec la révolution pasteurienne et le développement des premières politiques de protection de la petite enfance, le processus de baisse reprend dès la fin du XIXe siècle.

Le taux de mortalité infantile s’élevait à 143 ‰ en moyenne entre 1901 et 1909 en France métropolitaine. En 1930, ce taux a été divisé par deux. En 1945, il remonte à 113,7 ‰, avant de décroître de nouveau régulièrement, jusqu’en 2005. De 51,9 ‰ en 1950, il baisse ainsi à 21,9 ‰ en 1965 puis à 10,0 ‰ en 1980 et donc jusqu’à 3,6 ‰ en 2005. La mortalité infantile est alors environ 35 fois plus faible qu’un siècle auparavant. Ce recul repose donc sur l’amélioration des conditions sanitaires en particulier au moment des accouchements mais aussi au suivi de plus en plus poussé des maternités. L’accès à une nourriture et à une eau de qualité, le renforcement de la prévention et une meilleure couverture médicale ont également contribué à cette décrue.

Source : INSEE

Un plancher a été atteint en 2005

Depuis 2005, la diminution de la mortalité infantile marque le pas et le taux de mortalité reste stable autour de 3,5 ‰ en France métropolitaine (3,7 ‰ pour la France entière). Un plancher semble être atteint depuis une dizaine d’années. Cette stabilisation serait également imputable à la précarité croissante d’une partie de la population souvent d’origine étrangère qui éprouve des difficultés à accéder aux services de santé.

Des décès de plus en plus concentrés après la naissance

Les décès de nouveau-nés ont le plus souvent lieu dans les premiers jours de la vie. En 2016, la moitié des décès d’enfants avant leur premier anniversaire ont lieu moins d’une semaine après la naissance, 21 % interviennent entre 7 et 27 jours et 30 % après 27 jours de vie. La mortalité néonatale précoce (avant 7 jours) augmente légèrement ces dix dernières années alors que la mortalité post-néonatale (28 jours à moins d’un an) continue de baisser.

Plus de décès de nouveau-nés en hiver

La saisonnalité de la mortalité infantile tend à s’estomper. Elle était très marquée entre les années 1960 et la fin des années 1990. Elle est la plus forte durant les mois d’hiver, en particulier entre décembre et février et est au plus bas durant les mois d’été, de juillet à septembre. Depuis 2000, la saisonnalité s’est fortement atténuée.

Entre 2000 et 2016, le taux de mortalité infantile reste le plus élevé en février, mais il ne dépasse que de 7 % en moyenne le taux annuel, alors que l’écart était de 15 % dans les années 1960 à 1999. Le taux de mortalité infantile pendant les mois d’été est au plus inférieur de 5 % au taux annuel, alors que l’écart était de 10 % en moyenne dans les années 1960 à 1979 et de 14 % en août sur la période allant de 1980 à 1999.

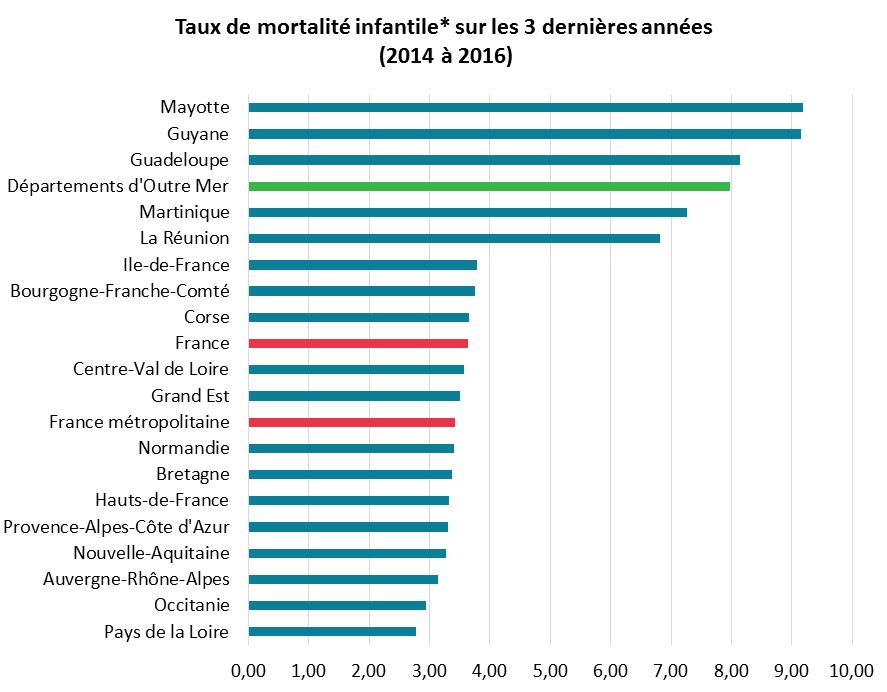

Plus de décès sur les îles et en région parisienne

Le taux de mortalité infantile varie selon les départements avec notamment un niveau plus élevé dans les DOM : 9,2 ‰ à Mayotte et 9,1 ‰ en Guyane. Il est de 6,8 ‰ à La Réunion. Il s’agit du taux le plus faible parmi les DOM.

En métropole, le taux de mortalité infantile est le plus élevé en Haute-Vienne (5,4 ‰). Il est généralement plus élevé dans le Nord-Est et en Corse. Parmi les 24 départements où il est supérieur à 3,7 ‰, 13 sont situés dans les régions Grand Est, Bourgogne-Franche-Comté et Île-de-France. A contrario, il est inférieur à 3,0 ‰ dans tous les départements des Pays de la Loire et dans la majorité des départements d’Occitanie.

*Décès d’enfants de moins d’un an pour 1 000 enfants nés vivants – Source : INSEE

A lire dans le Mensuel d’août 2018

Le mur de la retraite et de la dépendance se rapproche

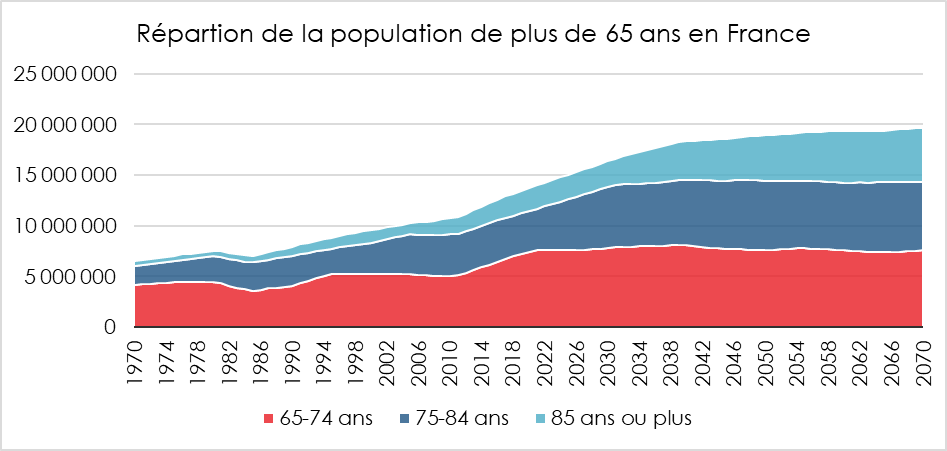

Les générations du Baby-Boom ont entre 40 et 72 ans. D’ici une dizaine d’années, elles seront directement exposées au risque de dépendance quand aujourd’hui ce sont les générations très étroites des années 30. En quelques années, des générations de 300 000 personnes seront remplacées par des générations de plus de 600 000 personnes. De ce fait, le nombre de personnes dépendantes qui aujourd’hui est d’un million ne peut que doubler sauf à pouvoir réduire la prévalence de la dépendance.

Pyramide des âges en France

Source INSEE

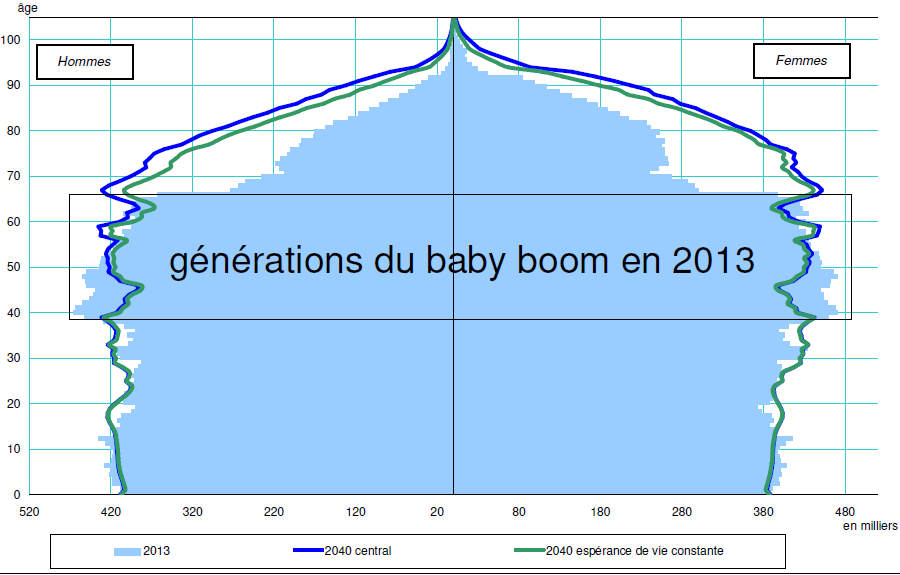

D’ici 50 ans, la pyramide des âges comportera une boursouflure entre 60 et 80 ans avec une base plus étroite. Nous serons en plein cœur de la problématique de la dépendance.

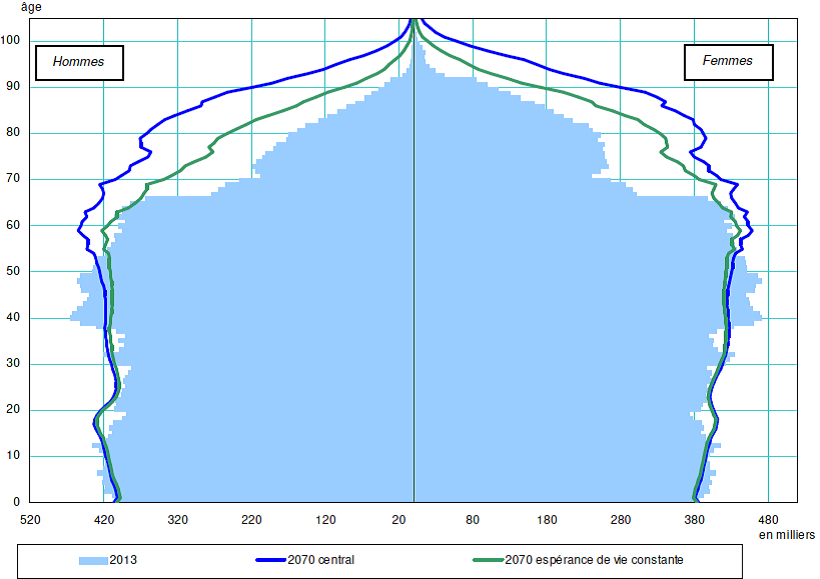

Pyramide des âges en France en 2070

Source : INSEE

La France, pays de centenaires

la France compte plus de 21 000 centenaires en 2016 et en 2070, ils pourraient être 270 000. Depuis 1970, le nombre de centenaires a été multiplié par 20. Cinq centenaires sur six sont des femmes et parmi les « supercentenaires », c’est-à-dire les personnes de 110 ans ou plus, il n’y a quasiment que des femmes.

Près d’un centenaire sur deux vit à domicile, qu’il soit seul, en couple, ou avec une autre personne que son conjoint. Les hommes centenaires, plus souvent en couple, sont plus fréquemment à leur domicile que les femmes.

En 2070, neuf femmes sur dix et huit hommes sur dix nés en 1990 deviendraient octogénaires, tandis que 13 % des femmes et 5 % des hommes nés en 1970 atteindraient leur centième anniversaire.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com