Accueil > Actualités > Retraite > 2020 >

Système de retraite : quelle place pour la solidarité ?

Le préambule de la Constitution de 1946 repris dans la Constitution actuelle, précise dans son 11e alinéa, que la Nation « garantit à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité des moyens convenables d’existence ». Ce principe général constitue l’un des fondements de notre système de protection sociale et plus particulièrement notre système de retraite. Si en vertu de l’article L111-2-1 du Code de la Sécurité, le système de retraite doit garantir « aux retraités le versement de pensions en rapport avec les revenus qu’ils ont tirés de leur activité » ce même article précise que « la Nation assigne également au système de retraite par répartition un objectif de solidarité entre les générations et au sein de chaque génération ». De fait, pour ceux dont le salaire a été trop faible, des dispositifs de solidarité existent.

Le système de retraite français repose par conséquent à la fois sur une logique contributive dans laquelle les assurés acquièrent des droits à retraite en contrepartie des cotisations, et une logique non-contributive dans laquelle des droits sont acquis au titre de la solidarité nationale. Selon la Direction de recherche et d’études du Ministère de la santé et des solidarités (DREES), les dispositifs de solidarité rentrant en compte dans le calcul du montant de la pension de retraite, représentaient 43,8 milliards d’euros en 2016, soit 16,3 % de la masse des pensions de droit direct servie par le système de retraite. Leur poids varie d’un régime de retraite à l’autre.

Rappel des principaux mécanismes de solidarité

Il convient de distinguer quatre grands types de dispositifs qui se distinguent par les objectifs qui leur sont assignés.

La majoration directe de la pension de retraite de leurs bénéficiaires

Figure dans cette première catégorie une série de mécanismes

à l’instar des majorations de pension accordées aux parents d’au moins trois enfants, le minimum contributif servi par le régime général et les régimes

alignés et le minimum garanti servi

par les régimes de la fonction publique.

L’augmentation du nombre de points ou d’annuités

Cette majoration passe à travers divers mécanismes tels que l’assurance vieillesse des parents au foyer (AVPF) instaurée en 1972 et qui permet aux parents qui n’ont pas d’activité ou qui l’ont réduite à la suite de la naissance d’un enfant, de valider des trimestres auprès du régime général. L’autre dispositif le plus répandu est la majoration de durée d’assurance pour enfant (MDA) permet aux parents de bénéficier de trimestres au titre de l’accouchement ou de l’éducation des enfants. Enfin, notre système de retraite admet des « périodes assimilées » dans les régimes de base en annuité et/ou l’attribution de « points gratuits » dans le cadre des régimes à points correspondant à des périodes au cours desquelles les assurés n’ont pas cotisé mais qui sont néanmoins considérées comme validées. Il s’agit notamment des périodes de chômage indemnisé, de certaines périodes de chômage non indemnisé, des congés maladie, ou de maternité, de préretraite, de service national, de la reconversion, de la formation, de l’invalidité, des accidents du travail, etc.

La reconnaissance d’une situation de handicap ou d’invalidité permettant d’anticiper la liquidation de la retraite à taux plein, même en cas de durée validée insuffisante

Notre système de retraite permet aux assurés reconnus inaptes de bénéficier d’une retraite à taux plein dès l’âge d’ouverture des droits. Ces derniers sont éligibles au minimum contributif et peuvent prétendre à une retraite à taux plein une fois l’âge légal minimal de départ à la retraite a été atteint.

Les autres cas de départ anticipé à la retraite

Les pouvoirs publics ont prévu plusieurs dispositifs de retraite anticipés afin de prendre en compte des contraintes familiales ou professionnelles. Ainsi, jusqu’à la réforme des retraites de 2010, les fonctionnaires ou agents d’un régime spécial, et parents d’au moins trois enfants, qui avaient cessé ou réduit leur activité professionnelle pendant au moins 2 mois consécutifs aux moments de leurs naissances, avaient la possibilité de partir à la retraite pour motif « familial » si elles justifiaient d’au moins 15 années de services. Ce dispositif aujourd’hui en extinction, n’est admis qu’aux seuls parents qui vérifiaient les conditions d’éligibilité (durée de carrière, 3 enfants et réduction d’activité) au 1er janvier 2012.

Par ailleurs, certains agents de la fonction publique dits de « catégorie active » et des régimes spéciaux ont également la possibilité d’anticiper leur départ à la retraite en raison des métiers ou des activités qu’ils exercent (pompiers, militaires, policiers, des conducteurs de train, des contrôleurs aériens, de certains agents de la fonction publique hospitalière…).

Depuis la réforme des retraites de 2003, un dispositif dit « carrière longue » a été créé pour permettre à ceux ayant commencé leur activité professionnelle tôt, de partir plus tôt. Ce dispositif initialement destiné aux assurés ayant commencé une activité avant 18 ans et qui ont cotisé suffisamment de trimestres permet de partir à la retraite dès 60 ans, voire dès 58 ans s’ils ont commencé leur carrière avant 16 ans. Ce dispositif a été étendu, en 2012, aux assurés qui ont commencé leur carrière avant 20 ans.

Aux cas spécifiques précités, s’ajoute par ailleurs divers dispositifs ouvrant droit à un départ anticipé à la retraite justifié par l’état de santé de l’assuré ou de l’un de ces proches. Ainsi, les assurés handicapés ou en situation d’incapacité permanente, les travailleurs de l’amiante ou encore les salariés exposés à la pénibilité peuvent bénéficier de ces dérogations. Les fonctionnaires parents d’un enfant handicapé et justifiant d’au moins 15 années de services ont également la possibilité de partir à la retraite avant l’âge d’ouverture des droits de droit commun.

Le cas à part de la réversion

Enfin, la réversion, à mi-chemin entre la logique de

redistribution sociale et la logique patrimoniale, permet au conjoint survivant

dont les droits à pension sont faibles de bénéficier d’une partie de la

retraite de son conjoint décédé.

Le poids variable des dispositifs de solidarité dans les pensions versées

Dans une publication, la Caisse nationale d’assurance vieillesse (Cadrage N° 43, d’avril 2020) s’intéresse à l’impact des dispositifs de solidarités sur plusieurs générations. Cette étude démontre que la pension globale des retraités comprend presque toujours au moins un dispositif de solidarité. Seuls 2 à 4 % des retraités, selon les générations, ne rentreraient dans le champ d’aucune des mesures précitées.

Éléments de réduction des inégalités, les dispositifs de solidarité jouent un rôle plus important auprès des retraités en situation de fragilité, que cette dernière soit la résultante d’une faiblesse de revenu, d’une incapacité physique ou de parcours professionnels entrecoupés de périodes d’inactivité qui impacteraient le niveau des pensions servies.

Les éléments de solidarité et les niveaux de pensions

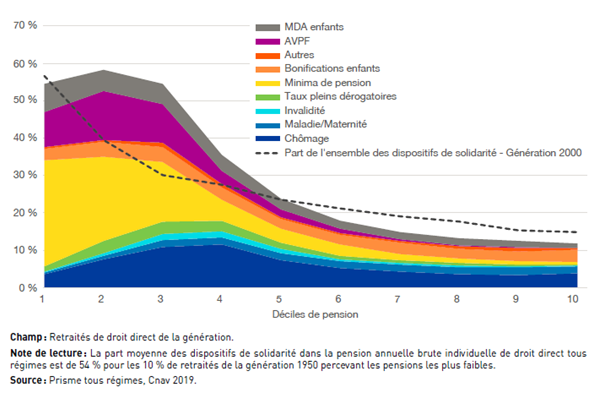

Au fil des générations le poids des mesures redistributives destinées aux retraités a peu progressé. Ainsi, selon les auteurs de l’étude précitée « les dispositifs de solidarité constitueraient en moyenne plus de la moitié de la pension pour les 10 % de retraités ayant les pensions les plus faibles, que ce soit pour la génération 1950 (54 %) ou pour la génération 2000 (57 %) ». De la même façon, pour les 10 % de retraités percevant les pensions les plus élevées, les dispositifs de solidarité représenteraient 12 % des pensions globales versées aux générations 1950 et 15 % pour la génération 2000.

Si,

de fait, les retraités les plus modestes restent la cible prioritaire des

dispositifs de solidarités, il semblerait que leur importance diminue, pour la

génération 2000, pour les déciles 2 à 5. Cette évolution tiendrait, selon la

CNAV, à la moindre revalorisation des minima de retraite et en particulier du minimum

contributif par rapport au niveau moyen des pensions dans l’intervalle étudié,

à la situation plus favorable des femmes liée à l’amélioration de leur carrière

et des projections du taux chômage supposées plus favorables pour la génération

2000 qui réduiraient ainsi le recours aux minima de retraite et aux trimestres

réputés validés.

Part moyenne des dispositifs de solidarité dans la pension selon le décile de pension pour la génération 1950 et la génération 2000

Le poids important mais décroissant de la solidarité chez les assurés bénéficiant d’une retraite pour « inaptitude » et les femmes

Ces dispositifs représenteraient 40 % de la pension des femmes (contre 19 % pour les hommes) et même 57 % de la pension des inaptes et ex-invalides nés en 1950. Pour les générations 2000, leur poids respectif serait de 33 % pour les premières et 47 % pour les seconds. L’importance des mesures de solidarité pour ces populations spécifiques, tient généralement au cumul de nombreux dispositifs à leur profit.

De fait, les assurés bénéficiant d’une retraite pour inaptitude peuvent obtenir une retraite à taux plein dès qu’ils ont atteint l’âge d’ouverture des droits à pension. De plus, ces derniers en raison de leur handicap ou de leur inaptitude sont éligibles au minimum contributif et perçoivent des compensations pour les périodes de chômage, de maladie et d’invalidité, de l’AVPF, des MDA enfants, des bonifications enfants et des minima de pension.

Les femmes, principales bénéficiaires des mesures destinées à encourager les politiques familiales et à compenser l’arrivée et l’éducation des enfants, étaient les seules à percevoir les majorations de durée d’assurance (MDA) pour enfants et l’assurance vieillesse des parents au foyer (AVPF). Par ailleurs, en raison d’un niveau de qualification et de carrières souvent incomplètes, les femmes des générations 1950 étaient davantage concernées par les minima de pension que les hommes.

La revalorisation des carrières, à la fois liée à la progression du taux d’activité des femmes, l’élévation du niveau de qualification et l’amélioration des carrières professionnelles ont conduit, pour les générations suivantes, à l’arrivée à l’âge de la retraite de femmes ayant cotisé plus et plus longtemps. Par conséquent, la proportion de la pension relevant des minima de pension parmi les femmes convergerait vers celle des hommes pour la génération 2000. Sans disparaître pour autant, les écarts hommes/femmes parmi les bénéficiaires des dispositifs de solidarités se réduiraient d’autant. De fait, les éléments de solidarité contribuant à hauteur de 20 % des pensions servies pour les hommes de la génération 2000, l’écart hommes/femmes se contracterait de 8 points de pourcentage entre les deux générations étudiées par la Cnav.

Le rôle marginal des éléments de solidarité parmi les bénéficiaires du dispositif carrière longue

Les éléments de solidarité représentent 8 % des pensions servies aux retraités partant au titre de la carrière longue (RACL) de la génération 1950. Un demi-siècle plus tard, leur poids a faiblement progressé pour s’établir à 10 % des pensions globales servies.

Les assurés se réclamant d’un départ anticipé à la retraite au titre de ce dispositif, doivent remplir plusieurs conditions cumulatives, parmi lesquelles figurent la constitution d’un nombre minimum de trimestres d’assurance retraite cotisés, tous régimes de base obligatoires confondus et un nombre minimum de trimestres d’assurance retraite en début de carrière. Par conséquent, ils disposent généralement d’une durée de cotisation relativement longue et ne profitent que faiblement des autres éléments de solidarité.

Taux plein, surcote, décote et solidarité

Surcote et taux plein ne sont pas incompatibles avec bénéfice des dispositifs de solidarité. Malgré une durée de cotisation validée élevée, les éléments de solidarité contribuent d’une manière non négligeable à améliorer les pensions servies. Ainsi, pour la génération 1950, ils représentent 24 % des pensions pour les retraités ayant obtenu le taux plein par la durée et 18 % pour les « surcoteurs » avec selon les situations, un rôle variable des différents dispositifs de solidarité. Ainsi, l’assimilation des trimestres liés au chômage contribue davantage aux bénéficiaires de la retraite à taux plein qu’aux surcoteurs puisque seuls les trimestres cotisés peuvent ouvrir des droits à surcote. De la même manière, les retraités qui attendent l’âge d’annulation de la décote pour partir au taux plein et les décoteurs bénéficient, à des niveaux comparables, des dispositifs destinés à compenser les incidents de carrières. Cependant, il convient de rappeler que le bénéfice du minimum vieillesse est réservé aux seuls assurés ayant liquidé leur retraite à l’âge d’annulation de la décote.

Retraite : quelle réponse à la crise du covid-19 ?

Afin de limiter la propagation du virus, le Président de la République a décidé le 16 mars dernier de confiner une grande partie de la population et a imposé la fermeture de nombreuses entreprises intervenant dans des secteurs jugés non essentiels ou à risque tels que les établissements scolaires. De fait, depuis la mi-mars, les arrêts de travail et le recours à l’activité partielle ont été simplifiés par les pouvoirs publics afin d’éviter que la crise sanitaire ne se transforme en crise économique et sociale.

Arrêt de travail, chômage partiel et retraite

Près de 2,3 millions de salariés se sont mis en arrêt de travail pour s’occuper de leurs enfants ou pour vulnérabilité (soit qu’ils aient à s’occuper de proches personnes vulnérables, soit qu’ils soient eux-mêmes susceptibles de développer des formes graves du virus).

L’attribution par la Sécurité sociale d’un arrêt-maladie, est sur une période limitée plus avantageuse que le recours au chômage partiel. Financé par la Sécurité sociale et l’employeur, il permet aux assurés concernés d’obtenir le versement de 90 % de leur salaire brut. Cependant, ce niveau élevé de couverture ne peut excéder la période d’un mois, or la période du confinement va d’ores et déjà au-delà. De fait, au-delà de 30 jours d’arrêt, le niveau d’indemnisation passe à 66 % du salaire brut. Pour éviter une baisse importante de revenu aux assurés ne pouvant reprendre une activité au 1er mai, les pouvoirs publics ont décidé qu’un grand nombre des bénéficiaires des arrêts de travail basculeront, à compter de cette date, dans le régime du chômage partiel qui sera alors plus protecteur pour les salariés. Seules les professions libérales continueront de percevoir des indemnités journalières pour arrêt de travail en vertu du dispositif exceptionnel d’indemnisation mis en place à leur profit.

Le dispositif de chômage partiel, qui concerne aujourd’hui plus de 11 millions de salariés, permet aux salariés de bénéficier d’une indemnité correspondant à 70 % de leur salaire brut horaire par heure chômée, soit près de 84 % de leur salaire net horaire. Cette indemnité est exonérée des cotisations salariales et patronales de sécurité sociale et de retraite complémentaire Agirc-Arrco mais reste assujettie à la CSG et la CRDS. Par conséquent, quelles incidences auront ces périodes indemnisées sur la retraite ?

Le chômage partiel, initialement conçu pour être ponctuel (notamment à la suite d’un incendie exigeant la remise en état d’une entreprise), n’est pas, en principe, créateur de droits à retraite au titre de la retraite de base, contrairement au chômage classique qui rentre dans les éléments de solidarités évoqués plus haut. Ce dernier permet en effet aux actifs ayant perdu leur emploi de valider un trimestre par période de 50 jours indemnisés, dans la limite de 4 trimestres par an dans le cadre du régime général. De fait, la Direction de la Sécurité sociale (DSS) ayant confirmé que « les mesures d’urgence, qui favorisent le recours au chômage partiel, ne modifient pas le dispositif actuel au titre des droits à retraite », il n’y aurait donc pas, à ce stade, d’attribution de trimestres, au titre de la retraite de base, pour les périodes de chômage partiel organisées dans le cadre de la crise du COVID-19.

Les assurés visés par le chômage partiel pourront, en revanche, acquérir, sous certaines conditions, des points gratuits dans le cadre du régime de retraite complémentaire AGIRC-ARRCO. La constitution de droits à retraite sera admise dès lors que le chômage partiel est indemnisé par l’employeur et qu’il excède 60 heures dans une année civile. Le nombre de points alors attribués aux assurés concernés sera déterminé à partir d’un salaire fictif des assurés sur les bases de calcul habituelles des points. Il convient de noter que ces périodes ne faisant pas l’objet de versement de cotisations, les points attribués sont intégralement financés par le régime Agirc-Arrco. Par ailleurs, les assurés ne disposant pas de l’ensemble de leurs trimestres au titre de la retraite de base (4 trimestres par an, soit l’équivalent de 600 heures payées au Smic pour une annuité complète), seront pénalisés au titre de leur retraite complémentaire avec l’application d’une décote.

A lire dans le Mensuel du Cercle de l’Épargne N°73 de mai 2020

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com