Enquête 2021 Cercle de l’Épargne/Amphitéa « Les Français, la Retraite, l’Épargne et la Dépendance »

LES FRANÇAIS, LA RETRAITE, L’ÉPARGNE ET LA DÉPENDANCE

ENQUÊTE 2021

CERCLE DE L’ÉPARGNE/AMPHITÉA*

AVEC AG2R LA MONDIALE

La plaquette de présentation de l’Enquête 2021

Les tableaux de la conférence de presse

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en PDF

L’infographie du Cercle de l’Épargne et d’Amphitéa au format PDF

Les résultats complets de l’enquête 2021

I. Les Français et leur cagnotte « covid » ?

Une augmentation de l’épargne ciblée sur les Français les plus aisés et les jeunes

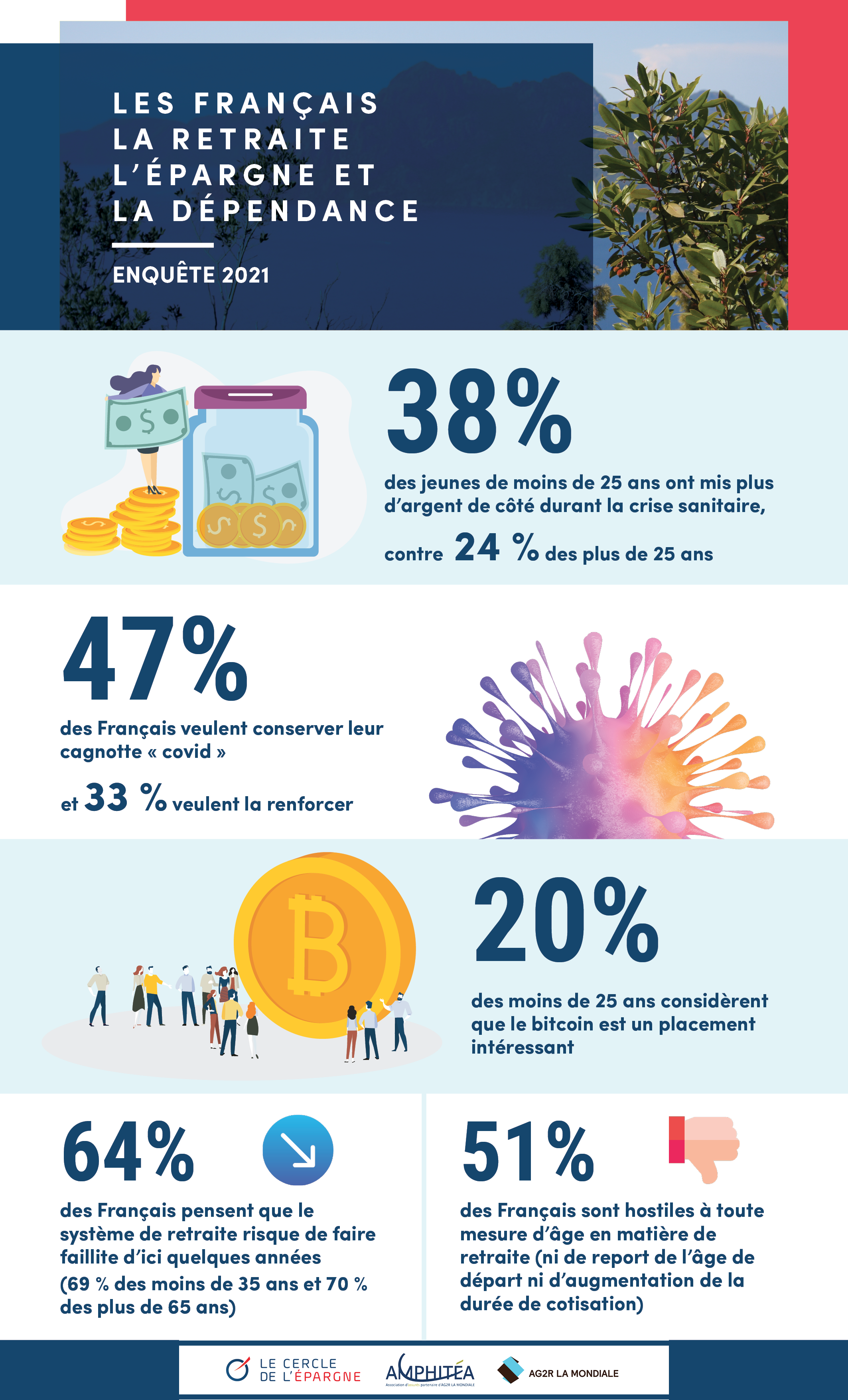

27 % des Français déclarent avoir épargné plus que d’habitude durant la crise sanitaire quand 20 % indiquent avoir moins épargné. 53 % déclarent n’avoir épargné « ni plus, ni moins ». 38 % des jeunes de 18 à 25 ans ont épargné davantage, contre 24 % des plus de 50 ans. La contraction des dépenses de loisirs voire l’arrêt de la location du logement par certains étudiants expliquent leur surreprésentation parmi ceux qui ont contribué à la cagnotte « covid ». Assez logiquement, la proportion des épargnants « covid » est plus forte chez les sondés disposant de plus de 4 000 euros de revenus par mois (43 % contre 20 % chez ceux gagnant moins de 2 000 euros).

Les Français ne veulent pas encore puiser dans leur cagnotte « covid »

Preuve que la prudence et l’attentisme prédominent : 47 % des sondés veulent conserver l’argent mis de côté depuis le début de la crise sous forme liquide et mobilisable à tout moment. 33 % souhaitent même augmenter leur effort d’épargne. Seulement 26 % seraient prêts à utiliser tout ou partie de leur cagnotte pour réaliser des achats. 12 % sont disposés à réallouer cette épargne liquide vers des placements à long terme (assurance vie, actions, Plan d’Épargne Retraite, etc.). Ceux qui ont épargné le plus depuis le début de la crise sanitaire sont ceux qui envisagent avant tout de conserver mobilisable cette épargne (53 %). Dans cette catégorie, ils sont également plus nombreux que la moyenne à opter pour une réallocation vers des placements longs (24 %).

II. Épargne, sécurité et conformisme

La pierre affirme ses positions comme placement intéressant

62 % des Français jugent le placement immobilier intéressant. Ce dernier précède l’assurance vie (48 %) et les actions (39 %). La crise n’a pas affecté la hiérarchie des placements. Le Livret A reste au pied du podium (26 %) mais a gagné 11 points depuis le début l’épidémie. La sécurité et la liquidité de ce dernier expliquent sans nul doute l’intérêt croissant perçu par la population. En pleine épidémie, le Livret A a joué son rôle traditionnel de valeur refuge. Il reçoit les faveurs de 43 % des jeunes de moins de 25 ans, contre 20 % des plus de 50 ans. Cet écart s’explique par le fait que pour de nombreux jeunes, le Livret A reste la porte d’entrée, parfois unique, dans le monde de l’épargne.

Les jeunes séduits par le bitcoin

39 % des Français estiment l’investissement immobilier rentable et 20 % citent les actions qui précèdent les fonds euros de l’assurance. La bonne tenue de la bourse et la baisse du rendement des fonds euros expliquent ce passage de relais. Entre février 2019 et septembre 2021, les Français estiment que tous les placements ont perdu en rentabilité sauf un, le bitcoin (11 % des sondés le jugent rentable en septembre 2021, contre 4 % en 2019). Ce dernier attire particulièrement les jeunes. 20 % des moins de 35 ans jugent ce placement rentable.

Face à la baisse des taux, la sécurité avant le rendement

Dans une période de taux d’intérêt historiquement bas, l’immobilier constitue, pour 40 % des sondés, le placement à privilégier. Il est ainsi considéré comme le meilleur bouclier face à la baisse des taux. Les livrets (25 %) qui sont très faiblement rémunérés arrivent en deuxième position. À travers leurs réponses, les Français indiquent que la sécurité passe avant le rendement. Suivent l’assurance vie en fonds euros (21 %) et les actions (19 %). Pour 33 % des Français, aucun placement n’est à la hauteur.

Fiscalité, la baisse des droits de donation plébiscitée

Les Français se prononcent en faveur d’une baisse des droits de donation (49 % des sondés y sont favorables quand seulement 14 % sont pour leur augmentation). Ils sont, en revanche, opposés au durcissement des impôts sur les plus-values immobilières ou sur l’assurance vie.

III. Retraite, quand les Français ne croient plus au système tout en espérant toucher une pension sans que rien ne change

Près des deux tiers des Français craignent la faillite du système de retraite

64 % des Français estiment que sans réforme, le système de retraite sera, d’ici quelques années, menacé de faillite. Ce sont les jeunes (69 %) et les plus de 65 ans (70 %) qui sont les plus inquiets. Les premiers estiment qu’ils n’auront pas de retraite quand les seconds craignent pour le niveau de leurs pensions. En revanche, les 50/64 ans, proches de l’âge de la retraite, sont plus confiants sur la pérennité du système de retraite (46 % pensent qu’il pourra fonctionner normalement).

À la recherche d’une réforme consensuelle

Si les Français pensent majoritairement que le système de retraite est en danger, ils sont opposés à toute réforme qui aurait, directement ou indirectement, une incidence sur l’âge de départ. Seulement 29 % des sondés sont favorables au report progressif de l’âge de la retraite à 64 ans et 20 % pour l’allongement de la durée de cotisation. Moins d’un Français sur deux est favorable à l’instauration d’un système unique de retraite (47 %) quand 53 % y étaient favorables au mois de février 2019. 21 % des Français sont, en 2021, pour le statuquo quand ils n’étaient que 13 % en février 2019. 68 % des retraités adoubent le système unique sachant certainement qu’ils ne seront pas concernés par la réforme.

Une moindre inquiétude sur le pouvoir d’achat des retraités avec la suspension de la réforme des retraites

Avec la suspension de la réforme des retraites, l’inquiétude des Français sur le montant de leur pension (actuelle ou future) déminue légèrement. 64 % des sondés estiment que leur pension actuelle ou future ne leur permet pas ou ne leur permettra pas de vivre correctement, contre 69 % en septembre 2020 ou 72 % en février 2019. Le résultat de 2021 est le plus bas enregistré depuis 2015. Pour le moment, la menace de l’inflation n’est pas intégrée par les Français.

Une moindre appétence pour l’épargne pour préparer sa future retraite

Avec la crise, les Français donnent leur préférence à l’épargne de court terme. Avec l’arrêt de la discussion de la réforme des retraites, ils ont, par ailleurs, estimé moins utile d’épargner pour compléter leur future pension. En 2021, seuls 51 % des Français ont déclaré mettre de l’argent de côté pour leur retraite contre 61 % en février 2019.

Le PER, connu par un Français sur trois

32 % des Français ont entendu parler du Plan d’Épargne Retraite dont le début de commercialisation date du 1er octobre 2019. 51 % des Français gagnant plus de 4 000 euros par mois connaissent ce nouveau produit. 36 % des Français qui en ont entendu parler en ont déjà souscrit un (10 %) ou sont prêts à le faire (26 %).

IV. Les Français partagés sur la dépendance

52 % des Français sont favorables à une assurance dépendance obligatoire. 48 % penchent pour une assurance individuelle facultative. Les catégories sociales les plus modestes, craignant une amputation de leurs revenus, se prononcent contre le système obligatoire.

*À la demande du Cercle de l’Épargne et d’Amphitéa, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, l’épargne, la retraite et la dépendance.

L’enquête a été réalisée sur internet les 1er et 2 septembre 2021 auprès d’un échantillon de 1 019 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com