Accueil > Communiqués de presse > 2021 >

Retraite :report ou allongement de la durée de cotisation, que choisir ?

Paris, le 5 juillet 2021

COMMUNIQUÉ DE PRESSE

Retraite : report ou allongement de la durée de cotisation, que choisir ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

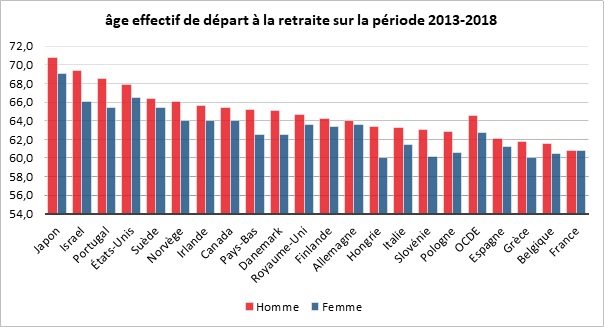

Pour l’ensemble des actifs, quel que soit leur statut, l’âge effectif de départ à la retraite était, en 2019, de 62 ans et un mois. Pour les salariés du régime général (CNV), il était de 62,8 ans (62,5 ans pour les hommes et 63 ans pour les femmes). Il était de de 61 ans dans la fonction publique d’État et la fonction publique territoriale, de 57,7 ans dans les industries électriques et gazières, de 56,9 ans à la SNCF et de 55,7 ans à la RATP. Les Français sont, avec les Belges, ceux qui partent le plus tôt à la retraite. La moyenne au sein de l’OCDE se situe autour de 65 ans.

Le report de l’âge légal, comme l’allongement de la durée de cotisation, diminue le montant des retraites à verser conduisant ainsi les actifs à devoir travailler plus longtemps. Si l’objectif est le même, leurs effets diffèrent.

Quelle est la mesure ayant l’effet le plus important sur l’équilibre des régimes de retraite ?

Le report de l’âge légal a un effet plus global. Il s’applique à tous les actifs. Il a un effet immédiat. Il réduit le nombre de départs surtout pendant la phase d’entrée en vigueur. Ceux qui auraient pu partir à 62 ans devront attendre 64 ans. Pour l’allongement durée de cotisation, il est possible de s’y soustraire au prix d’une pension amputée. Ils peuvent choisir de partir dès l’âge d’ouverture des droits à la retraite. L’impact financier est donc moindre.

L’un comme l’autre peut conduire à l’augmentation du montant annuel des pensions. En effet, en cotisant plus longtemps, les actifs accroissent leurs droits (régime de base et surtout régimes complémentaires). Malgré tout, le bilan net est favorable aux régimes de retraite.

Le report de l’âge légal et l’allongement de la durée de cotisation peuvent provoquer une augmentation des dépenses de prévoyance et d’allocation chômage. Avec la montée en âge des salariés, le risque d’invalidité augmente fortement. Le report de 60 à 62 ans aurait ainsi provoqué un surcoût de deux milliards d’euros. En matière de chômage, avant de pouvoir liquider leurs pensions, les actifs peuvent être contraints de connaître une période de chômage. Néanmoins, le report ou l’allongement augmentent le nombre de cotisants, des cotisants se trouvant en fin de carrière avec généralement des rémunérations plus élevées.

Le gain du passage de 60 à 62 ans a été évalué à 20 milliards d’euros contre 10 milliards d’euros pour un allongement de la durée de cotisation d’un an à l’horizon 2040.

Quelle est la mesure socialement la plus juste ?

L’allongement de la durée de cotisation est jugé plus juste socialement en permettant à ceux qui ont commencé à travailler jeune de partir plus tôt à la retraite or, en règle générale, ceux qui ont travaillé tôt ont une probabilité plus forte d’avoir été confrontés à des métiers pénibles. Cependant, ce caractère social jouera de moins en moins à l’avenir avec la forte augmentation du nombre de diplômés de l’enseignement. Plus de la moitié des jeunes générations atteint désormais ce niveau de formation. L’âge moyen d’arrivée sur le marché du travail dépasse 22 ans. L’allongement à 43 ans place de ce fait l’âge logique du départ effectif à 65 ans. Compte tenu des problèmes d’emploi des séniors, l’allongement de la durée de cotisation risque de provoquer une augmentation des trimestres manquants et donc celle de la décote applicable. Les actifs ayant des emplois à faible qualification sont les plus exposés au risque chômage en fin de carrière. L’allongement de la durée de cotisation pénalise les diplômés dont l’apport économique est important.

Il est fréquemment affirmé que le maintien en emploi des seniors nuirait aux jeunes. Les pays qui ont les âges effectifs de départ à la retraite les plus élevés se caractérisent par un taux de chômage des jeunes faible. L’emploi des jeunes obéît à des facteurs qui ne dépendent pas exclusivement de celui des seniors. Le niveau de la formation, la croissance, la nature des emplois créés sont des facteurs bien plus importants.

Que souhaitent les Français ?

Selno l’enquête réalisée par Happydemics pour Aviva, l’âge idéal de départ en retraite est de 58 ans. Ce résultat confirme une étude du Cercle de l’Épargne de 2019 soulignant que 41 % des Français souhaitaient un retour à la retraite à 60 ans, 38 % souhaitant son maintien à 62 ans et 21 % son report à 64 ans.

***

**

La mesure la plus efficace sur le plan budgétaire est le report de l’âge légal mais elle suppose des dispositifs spécifiques (carrières longues, formation, prévention sur les accidents du travail, adaptation des postes du travail aux seniors) afin d’éviter l’apparition de surcoûts et de problèmes sociaux. L’allongement de la durée de cotisation qui a été privilégiée en France est socialement plus juste même si cet atout est de plus en plus réduit. La France figure parmi les pays où cette durée est la plus longue parmi les pays qui l’utilisent dans le cadre du calcul des pensions de retraite. Cette durée était censée disparaître avec la mise en place du système universel par points.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com