Accueil > Communiqués de presse > 2022 >

Résultats du Livret A du mois de mai 2022 : érosion de la collecte avec un encours au sommet

Pas de déstockage de l’épargne covid malgré l’inflation

Si les ménages ont moins placé sur leurs Livret A en mai que les mois précédents, ils n’ont pas puisé dans leur épargne de précaution qui se situe toujours à des niveaux historiquement élevés et cela malgré l’inflation qui érode leur pouvoir d’achat. Le rendement réel négatif du Livret A n’a pas, pour le moment, d’effet réel sur la collecte.

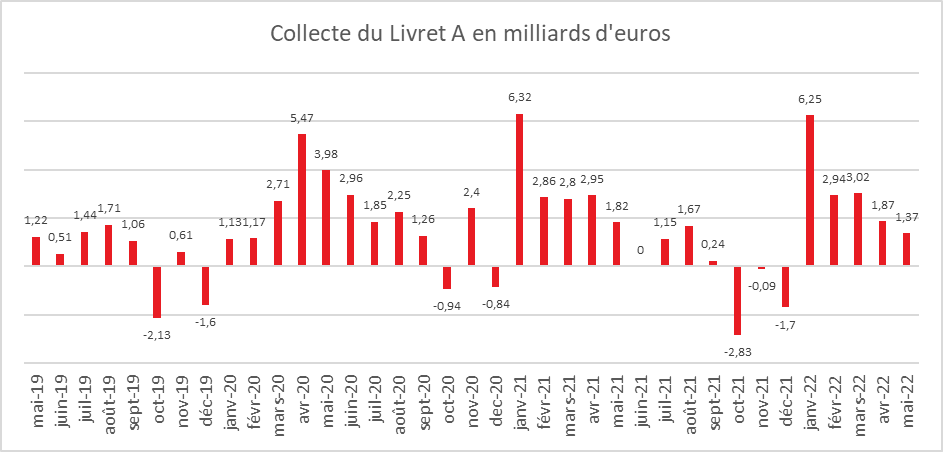

Au mois de mai 2022, la collecte du Livret A s’est élevée à 1,37 milliard d’euros en retrait par rapport aux collectes des mois précédents. Elle avait atteint 1,87 milliard d’euros au mois d’avril 2022 et 3,02 milliards d’euros au mois de mars 2022. La collecte de cette année est également inférieure à celle du mois de mai 2021, 1,82 milliard d’euros mais assez proche de celle de 2019 avant la crise sanitaire (1,22 milliards d’euros).

La collecte du mois de mai 2022 traduit un retour à la normale après plusieurs mois exceptionnels marqués par le relèvement du taux intervenu le 1er février dernier et par la crise ukrainienne. Le cru 2022 se situe néanmoins légèrement au-dessus de la moyenne décennale. Lors de ces dix dernières années, le montant moyen de la collecte en mai est, en effet, d’un milliard d’euros (2012/2021). Lors de ces dix dernières années, le Livret A a connu deux décollectes en mai, en 2014 et en 2015, années qui se caractérisaient par une baisse du taux de rendement.

Depuis le début de l’année 2022, la collecte a été de 15,45 milliards d’euros, soit légèrement moins que pour la période de 2021, 16,74 milliards d’euros. Elle demeure néanmoins supérieure à celle de l’année 2020 (11,06 milliards d’euros de janvier à mai 2021). Pour le Livret de Développement Durable et Solidaire, la collecte du mois de mai a été positive de 160 millions d’euros la portant sur les cinq premiers mois de l’année à 2,32 milliards d’euros. La collecte se réduit plus nettement pour le LDDS qui est plus en lien avec les comptes courants. Elle demeure néanmoins positive.

Retour à la normale en pleine période de hausse des prix

Si un retour à la normale est constatée, les ménages restent, malgré tout, en mode épargne. Ils ne puisent pas dans leur Livret A pour faire face à la hausse des prix. Cette appréciation est une moyenne. Les ménages les plus modestes sont contraints de réduire leur effort d’épargne quand ceux plus aisés continuent de mettre de l’argent de côté.

A la différence des consommateurs américains, les Français réduisent leur consommation en maintenant leur stock d’épargne dont celui constitué depuis le début de la crise sanitaire.

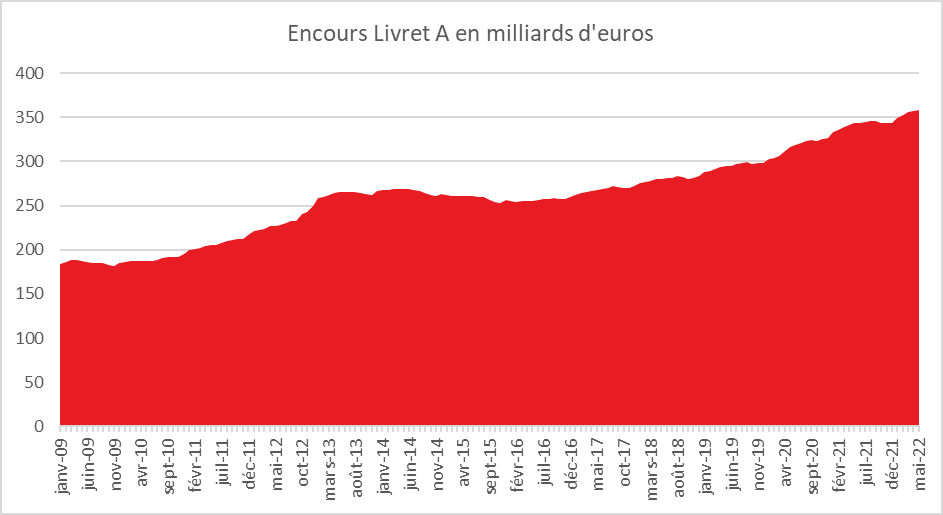

Dans ce contexte, l’encours du Livret A bat record sur record et atteint désormais 358,8 milliards d’euros, contre 298,6 milliards d’euros en décembre 2019. L’encours a ainsi progressé de 20 %. Sur la même période, l’encours du Livret de Développement Durable et Solidaire est passé de 112,4 à 128,6 milliards d’euros.

La sécurité, la liquidité avant le rendement

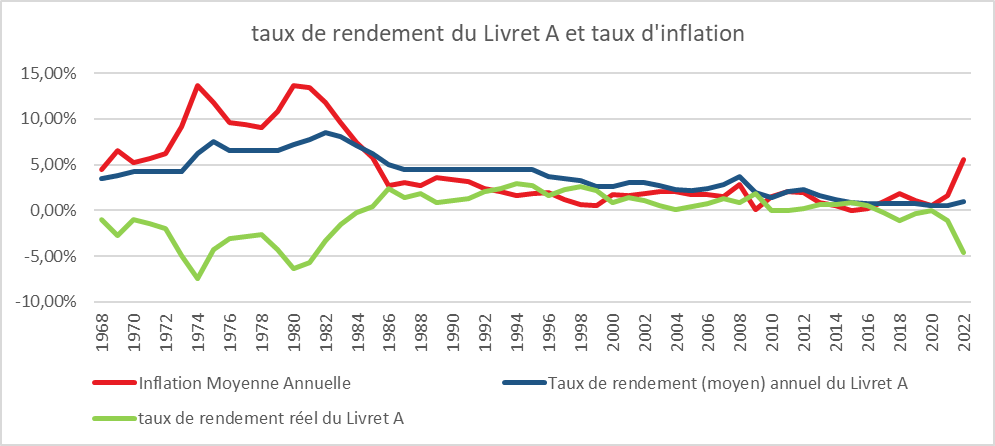

Avec un inflation en forte hausse, le rendement réel du Livret A est négatif de plus de quatre points. Il faut remonter aux années 1980 pour trouver un tel écart entre le taux d’inflation et le taux de rendement du Livret A (en 1980, inflation à 13,60 % et taux du Livret A à 7,25%). Le rendement réel négatif ne dissuade pas les ménages d’y placer leurs économies. La sécurité et la liquidité priment toujours sur le rendement. Cette priorité donnée aux deux premières valeurs est, en période de crise, traditionnelle.

Les équations difficiles de la revalorisation du taux

Le gouverneur de la Banque de France a confirmé le 22 juin, qu’il préconiserait une augmentation du taux du Livret A pour le 1er août prochain. Il formulera sa préconisation après la communication, à la mi-juillet, du taux d’inflation du mois de juin. Avec un taux d’inflation moyen sur six mois qui devrait avoisiner 5 % et avec des taux monétaires autour de -0,5 %, le taux du Livret A devrait, selon la formule en vigueur, se situer entre 2 et 2,2 %.

Le surcoût généré par ce potentiel relèvement, pour les banques et la Caisse des Dépôts, en charge d’une centralisation d’une grande parte de la collecte, serait d’au moins 3,5 milliards d’euros pour le seul Livret A. Compte tenu du niveau des taux monétaires et des taux des emprunts, la rentabilité de la collecte du Livret A devrait être nulle voire négative. La hausse du taux du Livret A devrait également se traduire par celle des taux d’emprunt pour les bailleurs sociaux, les PME et les collectivités locales qui se financent en partie à partir de ce placement.

L’augmentation du taux du Livret A, le 1er août prochain, devrait avoir comme conséquences une augmentation de la collecte comme cela a été constaté entre janvier et mars de cette année. Le maintien d’un fort taux d’épargne de précaution pénalise la consommation qui est déjà touchée par l’inflation. Le gouvernement qui entend éviter la récession ne souhaite certainement pas encourager ce type d’épargne. Pour cette raison, il ne devrait pas aller au-delà du taux résultant de la formule. Le taux du Livret d’Epargne Populaire qui suit logiquement l’inflation devrait être relevé à 4 voire 5 %. La hausse des taux de l’épargne réglementée du 1er août devrait retarder la traditionnelle baisse de la décollecte qui intervient au second semestre marqué par les dépenses de rentrée scolaire et les fêtes de fin d’année.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com