Accueil > Actualités > Epargne > 2017 >

PEL, pour qui et pour quoi ?

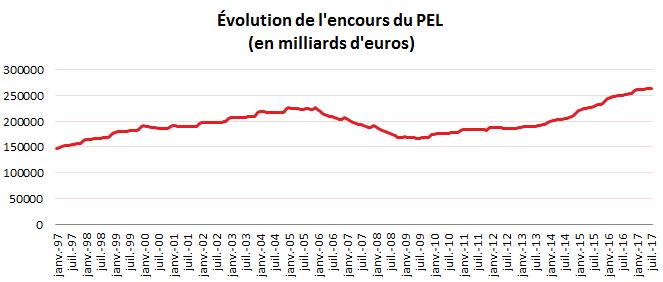

Près d’un Français sur 4 dispose d’un Plan d’Epargne Logement (16 millions de plans ouverts à la fin de l’année 2016). La réforme de 2006 a entraîné une forte baisse de l’encours qui s’est interrompue en 2011. Du fait d’un taux d’intérêt supérieur aux taux du marché, le PEL a depuis plus que compensé les pertes enregistrées entre 2006 et 2011.

La baisse du taux de rendement qui est intervenue en plusieurs étapes à partir de 2015 a entraîne une diminution de la collecte nette, cette dernière restant néanmoins positive. Il convient de souligner que le passage du taux du PEL à 1 % brut depuis le 1er août 2016 ne concerne que les plans ouverts. De fait, du poids des anciennes générations de PEL, le taux moyen de rémunération est de 2,76 %. Les plans ouverts avant le 1er mars 2011 bénéficiaient d’un taux de 3,5 %. 48 % de l’encours des PEL sont rémunérés à plus de 3,5 % et 42 % à 2,5 %.

| Évolution entre 1998 et 2015 des taux de détention de PEL en France métropolitaine (en %) | ||||

| 1998 | 2004 | 2010 | 2015 | |

| Plan Épargne-Logement (PEL) | 34,5 | 33,6 | 22,5 | 25,2 |

PEL : Dessine moi un détenteur

Le PEL, un produit élitiste ?

L’épargne logement, constituée du PEL pour l’essentiel et du CEL, dans un moindre proportion, est davantage prisée par les familles et les CSP+. L’épargne logement figure ainsi dans le patrimoine financier de 35,2 % des couples sans enfants et même 40,2 % des couples avec enfants. Elle fait le plein de détenteurs parmi les professions libérales ( avec un taux de détention qui frôle les 59 % ) et les cadres (près de 53 %).

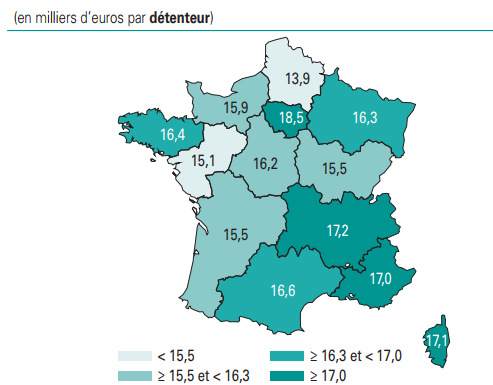

La répartition géographique des encours moyens, met par ailleurs en évidence une surreprésentation des détenteurs dans la région île-de-France et la région PACA avec respectivement 18,5 % et 17,2 %.

Encours moyens par région à la fin 2016

Pour calculer l’encours moyen des PEL par détenteur, l’encours total par région de chaque compte est rapporté au nombre de comptes correspondants par région. La ventilation régionale est opérée à partir de la domiciliation du compte et non de son titulaire. Source : Banque de France

Un produit pour les jeunes et les jeunes actifs ?

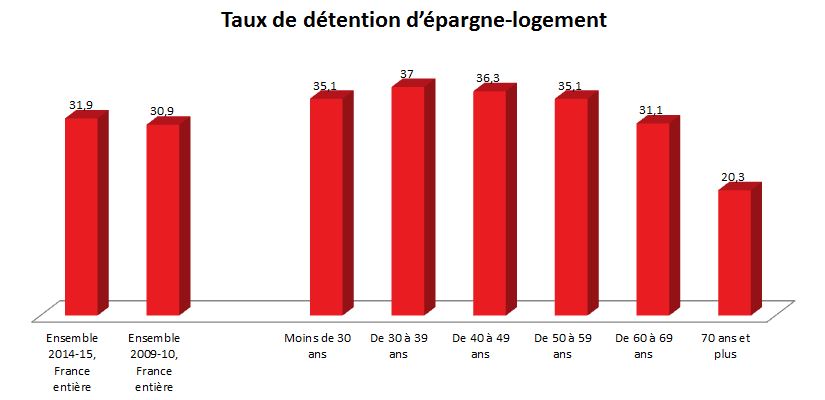

La répartition des détenteurs par tranche d’âge fait apparaître un pic entre 30 et 39 ans (37 %). Sans surprise, les seniors de 70 ans et plus sont moins pourvus. De fait ces derniers étant pour une large majorité d’entre eux déjà propriétaires de leur résidence principale voire d’une résidence secondaire se tournent moins vers ce type de placement. En outre à partir de 70 ans les Français réduisent leur effort d’épargne.

Le PEL, un tremplin pour l’accès à la propriété ou pur produit d’épargne ?

Afin de « favoriser l’investissement dans le logement en préservant l’équilibre financier du fonds d’épargne » Le PEL, ainsi que le CEL (compte épargne logement) ouvrent droit au versement, sous certaines conditions, d’une prime d’État. Une dépense budgétaire chiffrée à 194 millions d’euros sur l’année 2017, mais qui pourrait – comme en 2016 – n’être que partiellement exécutée. Pour rappel, la loi de finances initiale pour 2016 prévoyait 331 millions d’euros pour le programme associé quand seulement 123 millions n’ont été réellement exécutés.

Le versement de cette prime était automatique pour les PEL antérieurs au 12 décembre 2002, même en l’absence de prêt immobilier. Pour les PEL ouverts depuis le 1er mars 2011, la prime d’État est versée à la condition que le PEL donne lieu à un prêt d’épargne-logement d’un montant minimum de 5 000 €.

Le montant de la prime dépend des intérêts acquis et de l’affectation du prêt. Elle ne peut pas, en principe, dépasser 1 000 €. Toutefois, si le PEL sert à l’achat d’un bien respectant les normes de développement durable, elle pourra être portée à 1 525 €. De plus, la prime pourra être majorée selon le nombre de personnes à la charge du souscripteur, dans une limite de 100 € par personne. Cette limite pourra être portée à 153 € par personne si le PEL sert à l’achat d’un bien respectant les normes de développement durable. La prime est exonérée d’impôt sur le revenu mais soumise à prélèvements sociaux.

Le Plan d’Épargne Logement offre en outre à ses détenteurs un double taux garanti, un taux de rémunération de l’épargne fixé pour la durée du plan au moment de son ouverture et un taux d’emprunt fixé également à l’ouverture. Du fait de la baisse du taux servi du PEL (pour les nouveaux contrats) intervenue ces deux deux dernières années, le taux du prêt d’épargne-logement s’établit à 2,2 % depuis le 1er février 2016.

Néanmoins, comme le relève la Cour des Comptes dans son rapport d’analyse de l’exécution budgétaire 2016, le taux du prêt d’épargne-logement n’est aujourd’hui pas en mesure de rivaliser avec les taux pratiqués sur le marché. Ainsi seuls 0,7 % des PEL clos ont donné lieu à un prêt bonifié en 2016 contre 10 % en 2010 et 23,3 % en 2009. Pour les sages de la rue Cambon » ce produit apparaît depuis plusieurs années comme un pur produit d’épargne ».

L’attrait de l’épargnant pour ce produit qui a jusqu’alors bénéficié d’un régime dérogatoire tend néanmoins à décliner. Outre la baisse du taux, l’annonce de l’imposition des intérêts produits au prélèvement forfaitaire unique de 30 % dès la première année – pour les contrats ouverts au 1er janvier 2018 – devrait contribuer à ralentir la collecte. Par ailleurs, Bruno Le Maire a précisé dans un entretien accordé aux Echos le 12 septembre que les plan ouverts avant le 1er janvier 2018 ne seront pas totalement exonérés : « Pour les plans ouverts avant le 1er janvier 2018, les intérêts produits jusqu’à la veille du douzième anniversaire du PEL resteront exonérés d’impôt sur le revenu. En revanche, les intérêts produits après douze ans seront imposés au PFU ».

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com