Accueil > Communiqués de presse > 2022 >

Les Français, l’épargne dans la peau

COMMUNIQUÉ DE PRESSE

Journée mondiale de l’épargne le 31 octobre 2022

Les Français, l’épargne dans la peau

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

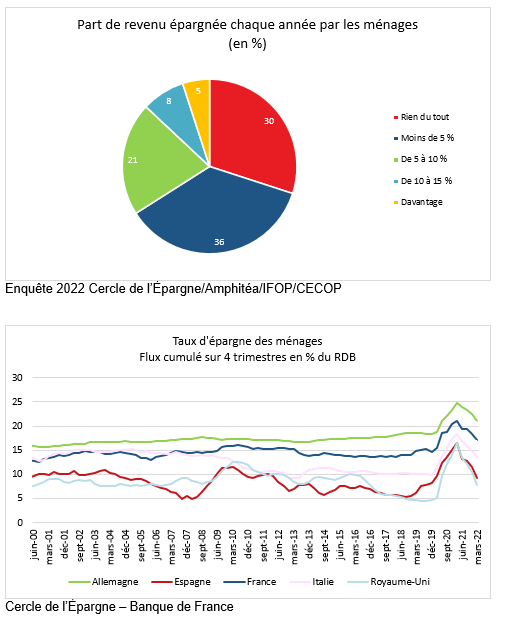

La France est un pays d’épargnants ! 7 Français sur 10 déclarent mettre de l’argent de côté chaque année (Étude du Cercle de l’Épargne/Amphitéa de février 2022). 4 sur 5 ont un Livret A et près d’un ménage sur deux a au moins un contrat d’assurance vie.

Selon l’INSEE, en 2021, 93,3 % des ménages vivant en France hors Mayotte possédaient au moins un actif financier (autre qu’un compte-chèques), immobilier ou professionnel. 89,2% détenaient des produits financiers, 61,2 % sont propriétaires d’un bien immobilier et 16,2% disposent d’actifs professionnels.

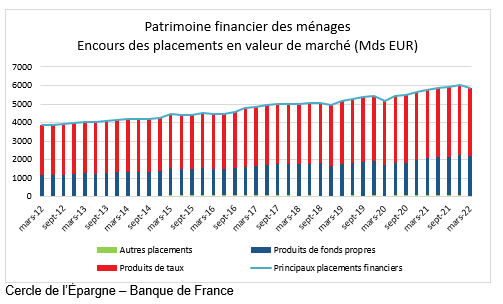

Le patrimoine financier net était, fin 2021, toujours selon l’INSEE, en France de 4 667 milliards d’euros. En brut (sans déduire le montant des emprunts), il atteignait 6 597 milliards d’euros.

Taux d’épargne des ménages en France : un des plus élevés d’Europe

Le taux d’épargne des ménages s’élevait, en France, au deuxième trimestre, à 15,5 % du revenu disponible brut. Avec les Allemands, les Français figurent parmi les plus économes d’Europe.

Lors de la crise covid, au deuxième trimestre 2020, le taux d’épargne des ménages a atteint 26,8 % du revenu disponible brut. Entre 2020 et 2021, le surplus d’épargne des ménages a été évalué à environ 170 milliards d’euros (source Banque de France).

La surreprésentation des produits de taux

La part des produits de taux dans le patrimoine financier était, selon la Banque de France, de 62,2 % fin 2021, tandis que les produits de fonds propres (actions, unités de compte, parts d’OPC) atteignaient 36,6 % en 2021. Le poids des produits de fonds propres est au plus haut depuis le début de l’établissement, par la Banque de France, de la série statistique.

Cette surreprésentation des produits de taux n’est pas une spécificité française. Les Allemands ou les Italiens détiennent également une grande partie de leur épargne en produits sans risque.

Une épargne liquide

L’encours du numéraire et des dépôts à vue a progressé de 9,1 % en 2021 pour atteindre, selon la Banque de France, 777 milliards d’euros, soit 12,9 % du patrimoine financier des ménages.

L’encours de l’épargne réglementée s’élevait, selon la Banque de France, fin 2021, à 834 milliards d’euros. L’épargne réglementée représente 13,8 % du patrimoine financier des ménages.

Les livrets d’épargne présents dans la quasi-totalité des foyers français

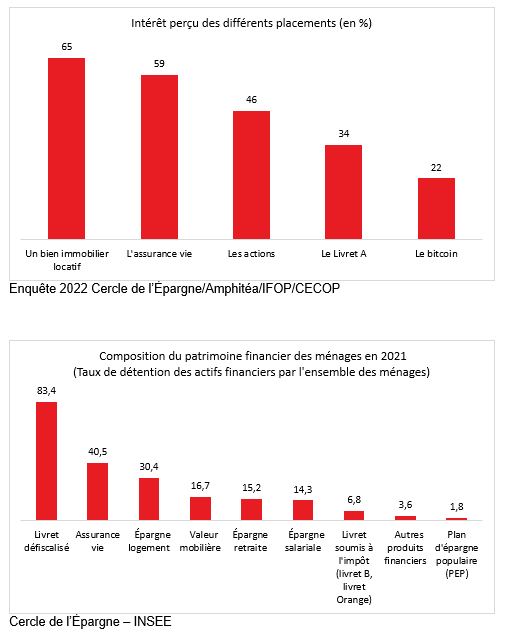

Sans surprise, les livrets d’épargne restent, selon l’INSEE, en 2021, les produits les plus diffusés. 83,9 % des ménages déclarent en posséder au moins un. Près des trois quarts (73,5 %) des ménages disposent d’un Livret A ou d’un Livret Bleu. 35,9 % des ménages détiennent un Livret de développement durable et solidaire (LDDS), 16,4 % un livret d’épargne populaire (LEP) et 10,9 % un livret jeune.

Près d’un ménage sur cinq détient des valeurs mobilières

Début 2021, 16,7 % des ménages détiennent des valeurs mobilières sur un compte titres. Après le repli important imputable à la crise financière et économique de 2008, le taux de détention est stable depuis 2015. La propension à détenir ces valeurs risquées est fonction du revenu et du niveau de patrimoine. Elle varie selon la catégorie socioprofessionnelle. Les ménages dont la personne de référence est agriculteur, cadre ou profession libérale sont ceux qui possèdent le plus souvent des valeurs mobilières (autour de 30 %, voire plus de 40 % pour les agriculteurs). Moins de 10 % des ménages dont la personne de référence est ouvrière ou employée en détiennent.

Le nombre d’actionnaires français est assez mal connu. Leur nombre varie de 3,5 millions selon une étude de l’institut de sondage Kantar (2017) à plus de 7 millions selon l’Association Française de Gestion Financière en 2020. L’Autorité des marchés financiers estime que 6,6 % des Français possèdent des actions. Le taux de détention est le plus élevé chez les 60/64 ans (10,3 %). Près du quart des personnes ayant un revenu supérieur à 6 000 euros par mois ont des actions (23,4 %). La proportion dépasse 41 % pour les personnes ayant un patrimoine financier de plus de 150 000 euros.

5,1 millions de Français détenaient à la fin du premier semestre 2022 un Plan d’Épargne en Actions (Banque de France). Ce nombre est en constante progression depuis 2017, un million de plus en 5 ans.

L’épargne logement en déclin

Début 2021, 30,4 % des ménages détiennent un produit d’épargne logement (Compte Épargne Logement − CEL − ou Plan d’Épargne Logement − PEL). Parmi eux, 58,9 % ne détiennent qu’un PEL, 18,6 % uniquement un CEL et 22,4 % ont les deux produits. En raison de sa faible rémunération et de sa fiscalisation, l’épargne logement est en baisse. La détention de CEL diminue de manière constante depuis 2010 (-4,3 points), alors que celle de PEL, en hausse entre 2010 et 2018 (+4,6 points), marque le pas entre 2018 et 2021 (-2,8 points). En 2018, les nouveaux PEL sont soumis au Prélèvement Forfaitaire Unique et le taux de rémunération a été fixé à 1 %.

Les jeunes qui étaient dans le passé des souscripteurs importants du PEL délaissent ce produit. Depuis 2018, son taux de détention a diminué de 9,6 points pour les ménages dont la personne de référence a moins de 30 ans.

L’assurance vie, le tanker de l’épargne en volume

Avec un encours dépassant 1 800 milliards d’euros, l’assurance vie est le produit poids lourd de l’épargne française. Il est également le deuxième placement financier le plus diffusé en France. 40,5 % des ménages possèdent au moins un contrat (INSEE). Ces dernières années, la croissance de l’assurance vie est portée par les contrats multisupports. En 2021, ces derniers représentaient 41 % des contrats d’assurance vie, contre 33 % en 2015. 17 % des ménages possèdent désormais un tel contrat.

L’assurance vie est le placement privilégié par les plus de 50 ans. Son taux de possession augmente avec l’âge. Il est de 48,2 % pour les ménages dont la personne de référence a 70 ans, contre 22,1 % parmi les moins de 30 ans.

L’épargne retraite, en croissance constante

Début 2021, 16,4 % des ménages détiennent un produit d’épargne retraite (INSEE). Ce ratio a augmenté de 1,2 point depuis 2018. Cette augmentation s’explique par la progression des produits de retraite surcomplémentaire proposés par les employeurs et détenus par 6,9 % des ménages (+0,7 point depuis 2018), et par celle des produits d’épargne retraite individuels détenus par 5,7 % des ménages (+1,3 point depuis 2018).

Le Plan d’Épargne Retraite créé par la loi PACTE comptait au 31 mars 2022, 5,6 millions de titulaires, l’encours étant de 66 milliards d’euros.

L’épargne, un atout pour la croissance

L’épargne est souvent accusée de pénaliser la croissance car elle contribuerait à faire diminuer la consommation. Or, l’épargne est un des moteurs de cette dernière. Elle est la clef de voûte de l’investissement. Elle permet aux établissements financiers de réaliser des crédits et aux entreprises d’accroître leurs fonds propres. Le Livret A contribue au financement du logement social, de l’État et des collectivités locales. Le LDDS permet l’octroi de prêts à des entreprises du secteur de l’économie sociale et solidaire. L’assurance vie est un moteur important du financement des États et des entreprises.

L’épargne permet aux ménages de se constituer des apports pour financer des projets. À ce sujet, il ne faut pas oublier que le remboursement du capital des emprunts immobiliers constitue également de l’épargne.

L’importance de l’épargne en France a par ailleurs permis de donner naissance à une importante industrie financière avec à la clef de nombreux emplois (plus de 600 000 pour la banque et l’assurance).

Contact presse

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

ANNEXES

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com