Accueil > Actualités > Epargne > 2020 >

Les épargnants français faiblement exposés à la chute des cours

Les actions cotées ont perdu, en moyenne, de 20 % de leur valeur au cours de ce mois de mars. La chute est intervenue après une année de forte hausse. Le CAC 40 avait ainsi gagné plus de 26 % l’année dernière. Le recul lié à la crise du coronavirus a effacé quatre années de valorisation. Pour apprécier réellement la situation, il faut également prendre en compte les dividendes distribués.

Les épargnants français ont été faiblement touchés par ce krach boursier du fait de leur faible exposition aux actions. La France ne compte que quatre millions d’actionnaires directs. En élargissant le nombre de détenteurs de titres aux parts d’unités de compte et d’organismes de placement collectif (OPC) investis en actions, ce nombre atteint un peu plus de 11 millions grâce notamment à l’épargne salariale. Ces 11 millions d’actionnaires directs ou indirects ont donc enregistré une forte moins-value potentielle avec la chute des valeurs « actions ». À ce stade, il s’agit d’une moins-value « potentielle » car elle ne deviendra effective qu’en cas de vente.

Un patrimoine essentiellement immobilier

Le patrimoine des ménages français s’élevait, fin 2018, à 11 735 milliards d’euros. La part des actifs non financiers a atteint 8 000 milliards d’euros dont 7 370 milliards au titre des biens immobiliers (logements et terrains). Le patrimoine financier brut des ménages s’élevait de son côté à 5 375 milliards d’euros en 2018, le patrimoine net financier étant de 3 694 milliards d’euros (patrimoine brut moins les dettes).

Un patrimoine financier majoritairement investi en produits liquides et de taux

Deux tiers du patrimoine financier sont investis en numéraire, en dépôts à vue et en produits de taux (épargne réglementée, livrets bancaires, fonds euros d’assurance vie et de produits d’épargne retraite).

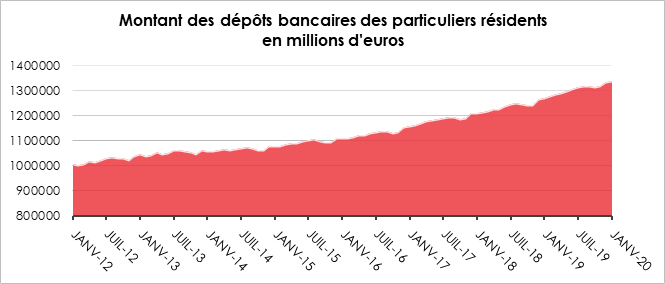

En 2018, l’encours en numéraire et dépôts des ménages a continué à fortement progresser pour atteindre près de 1 560 milliards d’euros. L’ensemble des dépôts bancaires atteignait 1 338 milliards d’euros à fin janvier 2020.

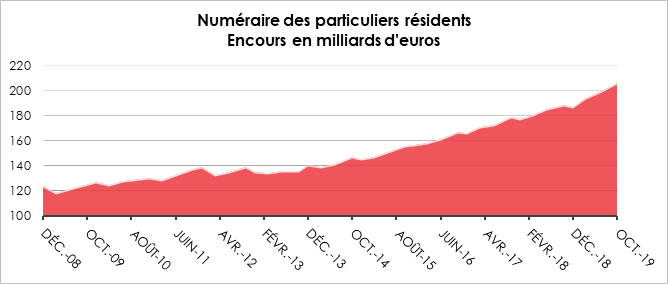

Les ménages, depuis la crise de 2008, conservent plus de numéraire (billets et pièces) que par le passé. Cette tendance devrait se renforcer avec la crise en cours, d’autant plus que le passage en agences est devenu plus difficile. Les paiements en carte et par Internet devraient fortement progresser.

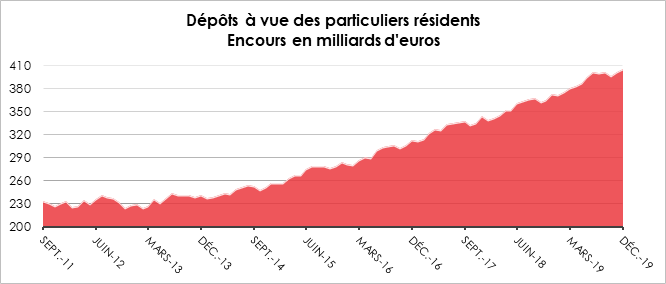

Fin décembre 2019, les dépôts à vue s’élevaient à 406 milliards

d’euros. Depuis la crise de 2008, leur poids au sein du patrimoine des ménages

n’en finit pas d’augmenter. Du fait du confinement, les dépôts à vue devraient

connaître une hausse en mars. Ils pourraient, dans un deuxième temps, diminuer

si la reprise économique était plus longue à se dessiner. Les ménages seraient

alors contraints de puiser dans leurs liquidités pour compenser la perte ou la

réduction des revenus.

Les dépôts bancaires progressent également depuis la crise

de 2008. Malgré la baisse des taux, l’encours des livrets bancaires et de

l’épargne réglementée est en hausse. Les ménages ont privilégié la sécurité et

la liquidité au rendement. La crise du coronavirus ne devrait qu’accroître

cette tendance d’autant plus qu’ils seront tentés de reporter certains projets

d’investissement.

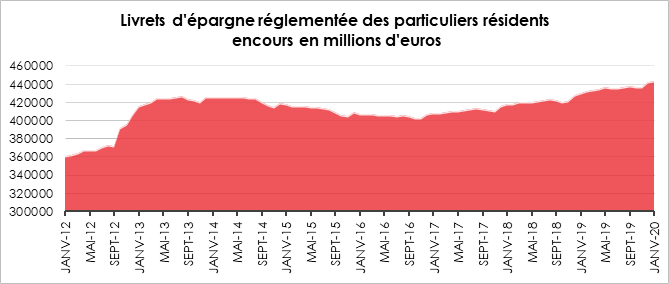

Fin janvier 2020, l’épargne réglementée des ménages avait atteint le record de 443 milliards d’euros. Elle comprend le Livret A, le Livret Bleu, le LDDS, le Livret d’Épargne Populaire, le Livret Jeune et le Compte d’Épargne Logement.

Les dépôts à terme, dont le Plan d’Épargne Logement, s’élevaient à plus de 350 milliards

d’euros à fin janvier 2020.

Le poids limité des actions

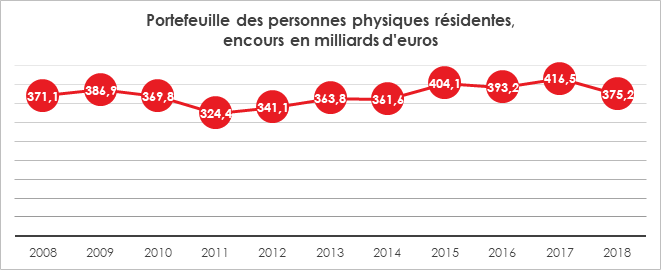

Les ménages français détiennent peu d’actions en direct, 3 à 4 millions. Ils sont plus nombreux à avoir acquis des titres dans des unités de compte (UC) et dans des parts d’Organismes De Placement Collectif (OPC) investis partiellement ou totalement en actions.

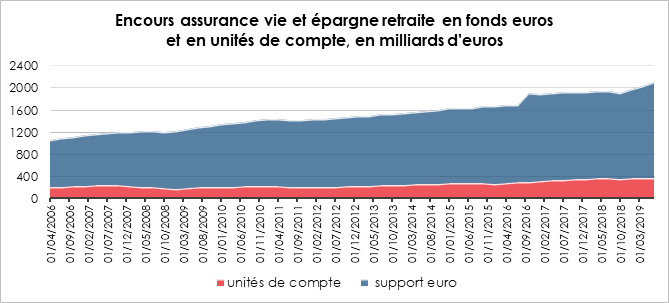

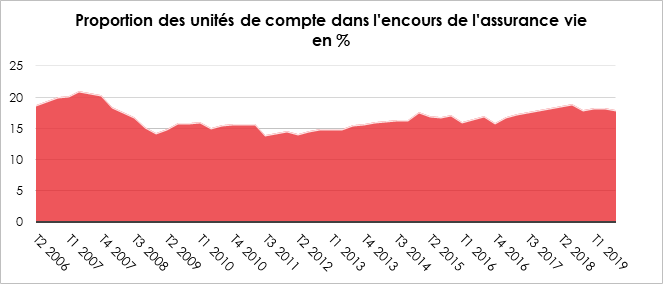

L’encours des actions cotées s’élevait, à la fin du troisième trimestre 2019, à 292 milliards d’euros. Celui des unités de compte de l’assurance vie et de l’épargne-retraite a atteint 378,1 milliards d’euros. Les unités de compte représentaient, en 2019, moins de 19 % de l’encours de l’assurance vie et des produits d’épargne retraite assurantiels dont l’encours était, au 3e trimestre 2019, de 2 100 milliards d’euros. Le poids des UC est relativement stable depuis une dizaine d’années au sein de l’encours de l’assurance vie. Par ailleurs, les Français détiennent pour 117,8 milliards d’euros d’action de manière indirecte via les Organismes de Placement Collectif.

Au maximum, les actifs exposés aux variations de marché s’élèvent, en France, environ à 800 milliards d’euros. Il faut prendre en compte le fait que les parts d’organismes de placement collectifs et les unités de compte ne sont pas totalement investies en actions. Cela signifie que moins de 10 % du patrimoine des ménages est susceptible d’avoir été touché par la chute des marchés.

A lire dans le Mensuel N°72 d’avril 2020

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com