Accueil > Non classé >

L’épargne retraite en France

2018 est une année-charnière pour l’épargne retraite. C’est la dernière année pleine avant l’introduction du Plan d’Épargne Retraite (PER) créé par la loi PACTE qui a vocation à remplacer de nombreux dispositifs existant et une année blanche sur le plan fiscal du fait de l’introduction du prélèvement à la source au 1er janvier 2019. La France, au fil des années, s’était dotée de toute une série de produits d’épargne retraite couvrant l’ensemble des activités. Ces produits pouvaient être de nature individuelle ou collective. La loi PACTE en instituant le PER entend harmoniser les règles en vigueur pour l’épargne retraite et faciliter la portabilité.

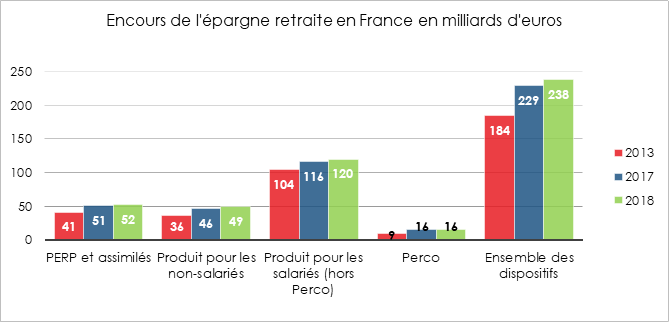

Dans son étude annuelle sur la retraite et les retraités, la DREES a consacré un chapitre très détaillé à l’épargne retraite supplémentaire et son évolution en 2018. Au cours de l’année précitée, l’épargne retraite a représenté 4,5 % des cotisations acquittées au titre de la retraite et 2,4 % des prestations. Ces ratios sont stables depuis plusieurs années. En 2018, les produits ouvrant droit à des déductions fiscales (PERP, Corem, Préfon, etc.) ont souffert de la mise en place de la retenue à source. Ainsi, l’ensemble des cotisations a atteint 13 milliards d’euros, soit une baisse de 8,2 % par rapport à 2017. Le montant des prestations versées au titre de contrats de retraite supplémentaire a augmenté de 7,7 milliards d’euros en 2018, soit 13,9 % de plus en euros constants qu’en 2017. Cette augmentation est imputable au vieillissement des titulaires des produits d’épargne retraite ce qui conduit à une progression du nombre de liquidation.

Au sommaire de l’étude

- Un cinquième de la population couverte par un produit d’épargne retraite

- Dans l’attente d’un rajeunissement des adhérents

- 13 % des entreprises couvertes par un dispositif de retraite Supplémentaire

- Baisse sensible de la cotisation moyenne annuelle avec le prélèvement À la source

- 12 % des retraités sont bénéficiaires d’une rente issue d’un produit d’épargne retraite

- Des pensions supplémentaires de faibles montants

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com