Accueil > Actualités > Epargne > 2021 >

L’épargne réglementée dans tous ses états

Selon le rapport annuel de l’Observatoire de l’Épargne Réglementée rendu public le 7 septembre 2021, le patrimoine financier des ménages résidant en France s’élevait, fin 2020, à 5 685 milliards d’euros. L’année dernière, le flux d’épargne des ménages avait atteint 205 milliards d’euros à comparer aux 130 milliards d’euros de 2019 (+58 %). Par rapport au flux de ces dix dernières années, l’augmentation a été de 119 %.

Les versements sur les produits de taux ont atteint 159 milliards d’euros en 2020, contre 122 milliards en 2019. Ils ont capté 80 % des flux. Pour comparaison, ces placements représentaient 68 % des flux en 2019 et 67 % en 2018. Le montant net des placements vers les produits de fonds propres (actions et unités de compte) s’est élevé à 47 milliards d’euros, contre 12 milliards en 2019. 47 % des sommes épargnées l’ont été en numéraire ou sur les dépôts à vue, 20 % sur des produits d’épargne réglementée, 12 % sur d’autres dépôts rémunérés. Au niveau des encours, les produits de taux atteignent 65 %, contre 34 % pour les produits de fonds propres.

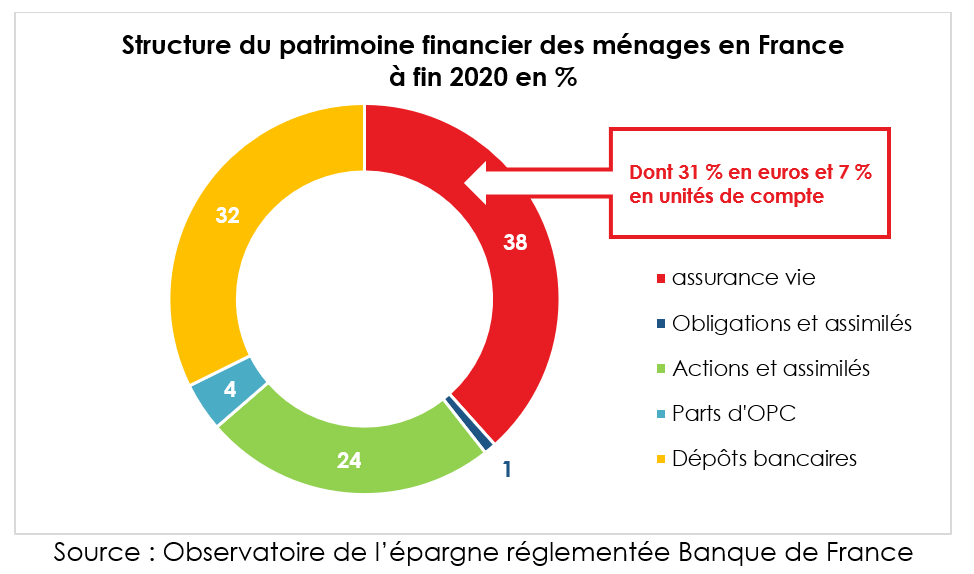

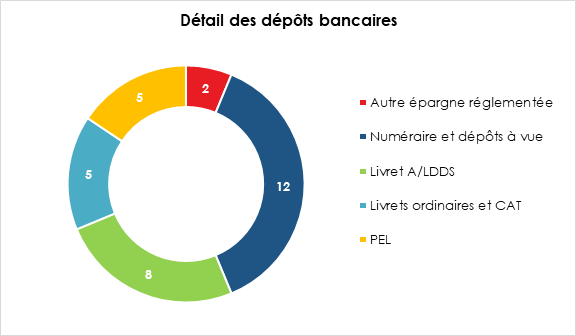

L’assurance vie a conservé, en 2020, sa première place pour les placements financiers des ménages (38 % du patrimoine financier, dont 31 points en fonds euros et 7 points en unités de compte). Les dépôts bancaires (dépôts à vue, épargne réglementée, PEL, livrets ordinaires et numéraire) représentaient 32 % du patrimoine financier, contre 24 % pour les actions et assimilées. Les dépôts à vue et le numéraire ont progressé de 15 % en 2020, contre +5 % pour l’ensemble du patrimoine financier. Sur ces dix dernières années, la hausse des dépôts à vue a été importante (+10 % en moyenne annuelle). Premier point d’accueil de l’épargne « covid », leur encours avait atteint, à la fin juin 2021, le montant historique de 500 milliards d’euros.

800 000 titulaires supplémentaires ont atteint le plafond du Livret A et du LDDS en 2020

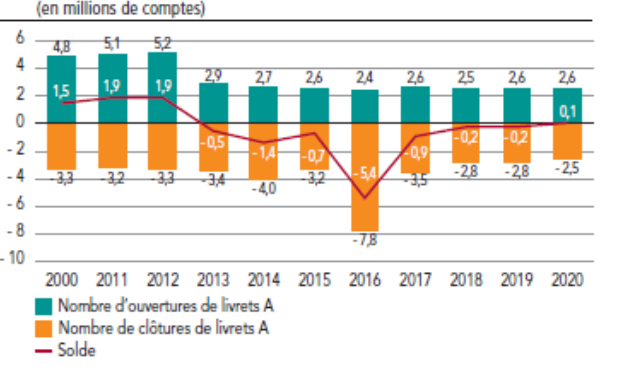

Le nombre de Livrets A ouverts était, en 2020, de 55,7 millions dont 54,9 millions détenus par des personnes physiques. Le taux de détention est de 81,5 % pour ces dernières. Sur l’année, 2,6 millions de livrets ont été ouverts et 2,5 millions ont été fermés par des personnes physiques. 34 % ont été ouverts par des moins de 25 ans. 57 % des Livrets A ont plus de dix ans. Les étudiants et mineurs représentent 34 % des ouvertures de livrets A en 2020, contre un poids de 8 % dans la population. Ensuite, les actifs ayant un emploi représentent 38 % des ouvertures, les étudiants, chômeurs et inactifs 52 %, les entrepreneurs 2 % et les retraités 7 %.

Ouverture et fermeture de Livrets A

L’encours total du Livret A, fin 2020, était de 326,4 milliards d’euros dont 303,8 milliards d’euros pour les personnes physiques. L’encours a progressé de 27,8 milliards d’euros (+9,3 %), soit la cinquième plus forte hausse de son histoire.

Par âge, les 18-25 ans enregistrent la plus forte progression en ce qui concerne l’encours (+20,5 % de croissance). Au niveau national, les personnes âgées de 25 à 45 ans connaissent elles aussi une nette hausse de leurs encours, à hauteur de 18,9 %. Les personnes âgées de plus de 65 ans ont, quant à elles, le taux de croissance le plus faible (5,7 %). Les jeunes, dont la part consacrée aux dépenses de loisirs est plus importante par rapport à celle des autres générations, ont, lors des confinements, réalisé des économies dont une partie a été placée sur les Livret A et également sur les LDDS. Par ailleurs, certains étudiants ont rendu leur logement, générant ainsi une économie.

Structure du Livret A par tranche d’âge en %

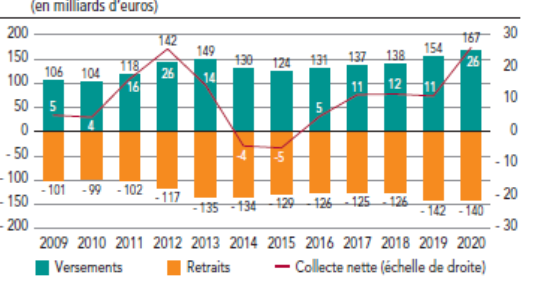

En 2020, 167 milliards d’euros ont été versés et près de 140 milliards d’euros ont été retirés. La progression de versements a été de 134,2 % par rapport à 2019. Depuis la mise en place de la collecte sur l’épargne réglementée en 2009, ce montant constitue un plus haut historique. Pour la collecte nette, l’année 2020 est à un niveau record depuis 2012.

Versements et retraits sur le Livret A

L’encours moyen du Livret A est de 5 500 euros pour une personne physique, contre 5 100 en 2019 et 4 800 en 2018. 7 % des Livrets A dépassent le plafond. Les livrets concernés représentent 30 % de l’encours. Les titulaires de plus de 65 ans détiennent 34 % de l’encours quand leur poids de la population totale était au 1er janvier 2021 de 21 %.

6,5 millions de détenteurs de Livret A ou de LDDS sont au plafond. Ce nombre a augmenté de 800 000 en 2020. 5 millions de Livrets A sont inactifs depuis au moins cinq ans dont 3,8 millions ont moins de 150 euros. Le nombre moyen de versements réalisés par an était, en 2020, de 5,2 quand celui des retraits était de 5.

Le Livret de Développement Durable et Solidaire

Le nombre de Livrets de Développement Durable et Solidaire (LDDS) s’élevait fin 2020 à 24,3 millions. Le taux de détention est de 43 %. 1,7 million ont été ouverts l’année dernière et 1,5 million ont été fermés.

En 2020, les versements sur les LDDS ont atteint 53 milliards d’euros, quand les retraits ont représenté 43 milliards d’euros. Les collectes brutes annuelles ont été jusqu’à maintenant supérieures à celles de 2020 à deux reprises, en 2012 avec 55,7 milliards d’euros et en 2013 avec 53,1 milliards d’euros. La collecte nette a, en 2020, été de 9 milliards d’euros, en hausse de 135 % par rapport à 2019. Seule la collecte de 2012 a été plus importante que celle de 2020.

En décomposant par âge, comme pour le Livret A, ce sont les 18-25 ans dont les encours connaissent l’évolution la plus forte, avec 20,3 % de croissance. Sur le plan national, les personnes âgées de 25 à 45 ans enregistrent elles aussi une hausse importante de leurs encours, à hauteur de 10,4 %. Les personnes âgées de plus de 65 ans ont, quant à elles, le taux de croissance le plus faible (6,5 %).

L’encours a atteint, au 31 décembre 2020, 121,5 milliards d’euros en hausse de 9,2 milliards d’euros en un an, ce qui constitue sa sixième progression la plus importante de son histoire. Les versements se sont élevés à 53 milliards d’euros et les retraits à 43 milliards d’euros. L’encours moyen des LDDS était de 5 000 euros en 2020, contre 4 600 en 2019. 20 % des LDDS dépassaient, au 31 décembre 2020, le plafond de 12 000 euros représentant 50 % des encours. Les détenteurs de plus de 65 ans détiennent 35 % des livrets et 41 % de l’encours. 1,3 million de LDDS sont inactifs depuis au moins cinq ans.

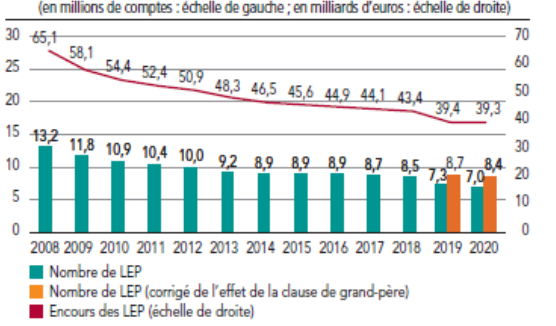

Le Livret d’Épargne Populaire, un produit qui ne trouve toujours pas son public

Le nombre de Livret d’Épargne Populaire (LEP) a atteint 7 millions à la fin 2020, en baisse de 248 000 sur l’année. Le taux de détention des LEP qui est de 13,3 % reste faible, quand 50 % des personnes y ont potentiellement droit.

Nombre de LEP et encours

La rémunération de 1 % n’attire pas les épargnants modestes qui continuent à privilégier le Livret A. Les mesures de simplification prises par le Gouvernement pour la vérification des conditions de ressources pour bénéficier d’un LEP n’ont pas conduit à une augmentation du nombre de titulaires. En revanche, à la différence des années précédentes, la diminution de l’encours s’est ralentie. Il a baissé de 60 millions d’euros pour s’établir 39,3 milliards d’euros. Les versements ont atteint 11,9 milliards d’euros quand les retraits se sont élevés à 11 milliards d’euros. Les fermetures de plans expliquent la baisse de l’encours. Le montant moyen des LEP était de 5 600 euros. 43 % des LEP dépassent le plafond fixé à 7 700 euros. Ces LEP représentent 69 % de l’encours. Les plus de 65 ans détiennent 53 % de l’encours.

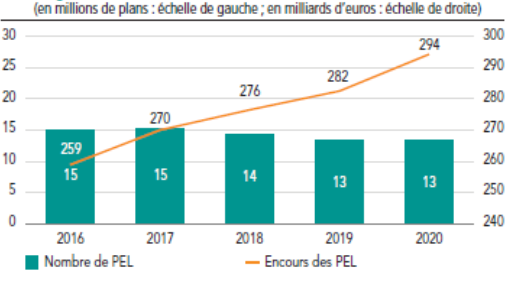

Les Plans d’Épargne Logement dans le collimateur de la Banque de France

Les Plans d’Épargne Logement (PEL) sont au nombre de 12,8 millions en repli de 500 000 en un an. Le taux de détention est de 19 %, contre 20 % en 2019. L’encours des PEL s’élevait à la fin de l’année 2020 à 294,2 milliards d’euros, en hausse de 12 milliards d’euros en un an. Les versements se sont élevés à 28 milliards et les retraits à 27 milliards d’euros. La baisse du nombre de PEL s’explique par le moindre engouement pour ce produit depuis sa fiscalisation et la baisse du rendement intervenus le 1er janvier 2018.

Nombre de PEL et encours

Le taux moyen de rendement des PEL était, en 2020, de 2,62 %. 43 % des PEL, représentant 45 % de l’encours, ont un taux d’intérêt égal à 2,5 %. 5 % des PEL, représentant 11 % de l’encours, sont rémunérés à un taux égal à 5,25 %. 3,35 millions ayant un encours global de 111 milliards d’euros sont concernés. L’encours moyen des PEL est de 22 900 euros. 11 % des PEL ont un encours dépassant le plafond de 61 200 euros (34 % de l’encours). Les épargnants de plus de 65 ans détiennent 37 % de l’encours. La Banque de France souligne le coût élevé des PEL pour les banques et demande, à demi-mot, une réforme au Gouvernement qui craint, sur ce sujet, une annulation par le Conseil constitutionnel, en cas d’adoption de mesures rétroactives touchant des clauses substantielles du contrat.

Prolongeant le bilan de 2020, la Banque de France a indiqué que depuis le mois de mars 2020, les sommes épargnées au-delà du niveau habituel ont atteint 157 milliards d’euros. Fin 2020, elles s’élevaient à 111 milliards d’euros. Cette épargne est loin d’être inutile. Elle permet, selon l’économiste en chef de la direction du Trésor, Agnès Bénassy-Quéré, de financer le déficit des administrations publiques (212 milliards d’euros en 2020) et le besoin de financement résiduel des entreprises françaises (30 milliards d’euros en 2020), sachant que malgré tout, la France a eu besoin d’un apport extérieur de 60 milliards d’euros. Les banques et les assureurs ont utilisé l’argent déposé pour prêter et souscrire des obligations ou des actions.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com