Accueil > Actualités > Retraite > 2020 >

Le premier anniversaire de l’AGIRC-ARRCO

Un an après la fusion des deux caisses de retraite des

salariés du privé, l’organisme fusionné affiche un résultat

« technique » excédentaire de 489 millions d’euros, auquel

s’ajoute un « résultat financier » de près de 700 millions.

La fusion de l’AGIRC ARRCO : l’aboutissement d’un processus engagé il y a plus de 20 ans

Depuis le 1er janvier 2019, l’AGIRC-ARRCO représente un seul et même régime complémentaire, celui qui couvre les salariés. Il regroupe l’Association générale des institutions de retraite des cadres (AGIRC), fondée en 1947 au profit des cadres et de l’Association pour le régime complémentaire des salariés (ARRCO) créée en 1961 pour les non-cadres. Cette fusion est le fruit d’un rapprochement des deux régimes commencé à compter de 1996, date du premier accord conjoint aux deux caisses de retraite.

Ces deux régimes utilisaient la technique des points. Les cotisations versées chaque année sont converties en points de retraite en divisant le montant des cotisations par le prix unitaire d’achat du point ou « salaire de référence » de l’année considérée. L’affiliation à ces régimes de retraite, initialement facultative, est devenue obligatoire à compter de 1972 avec la généralisation de la retraite complémentaire à l’ensemble des salariés et anciens salariés affiliés à titre obligatoire au régime général de Sécurité sociale. En 1974, le lien entre les deux caisses est réalisé avec l’affiliation à une institution membre de l’Arrco des salariés cadres sur la partie de leur salaire inférieure au plafond de la Sécurité sociale.

À la fin des années 90, l’AGFF est créé pour financer le surcoût de la retraite à 60 ans au niveau des complémentaires. Avec l’amélioration de la conjoncture économique, les deux régimes décident de constituer des réserves.

Parallèlement au rapprochement de l’AGIRC avec l’ARRCO, chacune des deux fédérations procède à des opérations de fusion afin de regrouper l’ensemble des caisses qui leur sont affiliées. Le 1er janvier 1999 est créé le régime unique de retraite complémentaire ARRCO en remplacement des 44 régimes précédemment membres de la caisse des salariés non-cadres. Cette opération entraîne l’application d’une seule valeur du point et d’un seul salaire de référence aux 83 institutions adhérentes de l’ARRCO.

À partir de 2002, le processus de liquidation des retraites complémentaires AGIRC et ARRCO est unifié. Si les régimes demeurent distincts, ils mettent en commun leur système informatique. Les règles en vigueur dans chacun des régimes sont progressivement harmonisées.

Après l’adoption de la loi Fillon sur les retraites, le 5 juillet 2004 est créé le Gip Info Retraite, Groupement d’Intérêt Public, auquel participent l’AGIRC et l’ARRCO. Cet organisme regroupe tous les organismes de retraite assurant la gestion des régimes de retraite légalement obligatoires, ainsi que le service des pensions de l’État. Cet organisme adresse, à compter de 2007, des relevés de situation individuelle et une estimation indicative globale à l’ensemble des assurés des 36 régimes de retraite obligatoire.

Rapprochement et redressement financier, les deux priorités des gestionnaires de retraites complémentaires

Les régimes AGIRC et ARCCO ont connu des problèmes d’équilibre financier au début des années 90 et en particulier en 1993, une année marquée par une profonde récession. Ils ont été également touchés en 2008/2009 par la crise financière qui a abouti à une forte augmentation du chômage. Par ailleurs, le nombre de départs à la retraite s’est accru d’année en année. Une série de hausses des cotisations est alors décidée par les partenaires sociaux.

L’éclatement de la « bulle Internet » conduit les partenaires sociaux à décider, en février 2001, de nouvelles hausses de cotisations. L’accord du 13 novembre 2003, pris dans la foulée de la réforme Fillon des retraites aboutit notamment à la transposition du dispositif « carrières longues » dans les régimes complémentaires sans financement afférent. Ils décident, par ailleurs dans ce même accord une hausse du taux de cotisations AGIRC.

Dans le prolongement de la réforme de Nicolas Sarkozy du 9 novembre 2010 visant à porter l’âge de départ à la retraite de 60 à 62 ans, les partenaires sociaux signent l’accord AGIRC-ARRCO du 18 mars 2011. Cet accord prévoit par ailleurs de revenir à des rendements constants jusqu’en 2015 après alignement du rendement de l’AGIRC sur celui de l’ARRCO en 2012. La revalorisation au 1er avril 2011 du point AGIRC est de 0,41 % et celle du point ARRCO de 2,11 %. Les salaires de référence sont revalorisés comme le salaire moyen des cotisants en 2011. Puis de 2012 à 2015, la revalorisation s’aligne sur le salaire moyen moins 1,5 point dans la limite du taux d’inflation hors tabac.

L’accord AGIRC-ARRCO du 13 mars 2013 prévoit, afin d’assurer l’équilibre des régimes, une hausse des cotisations AGIRC de 0,10 point en 2014 et en 2015 pour aboutir au taux de 16,44. En vertu de cet accord, après une revalorisation de 0,5 % du point AGIRC et de 0,8 % du point ARRCO au 1er avril 2013, les administrateurs de l’AGIRC et de l’ARRCO décident une sous-évaluation du point en 2014 et 2015. Ainsi, les valeurs du point doivent évoluer comme les prix hors tabac moins 1 point sans pouvoir diminuer en valeur absolue jusqu’en 2015. En pratique, ces mesures se sont traduites par le gel du point AGIRC et du point ARRCO. Afin de maintenir un rendement constant, les salaires de référence ont de leur côté continué à évoluer.

Avec l’accord du 30 octobre 2015, les partenaires sociaux prennent à nouveau des mesures pour assurer la pérennité à moyen long terme de la retraite complémentaire et posent par ailleurs les bases du régime unifié destiné à réaliser des économies de gestion supplémentaires. Avec la fusion AGIRC-ARRCO la distinction cadres/non-cadres disparaît au profit de deux tranches de cotisation : la tranche 1 (plafonnée au plafond de la Sécurité sociale) et la tranche 2 (de 1 à 8 plafonds de la Sécurité sociale). Selon les termes de cet accord, la valeur du point continue d’augmenter comme les prix hors tabac moins 1 point sans pouvoir diminuer en valeur absolue de 2016 à 2018 inclus. La revalorisation du point est reportée au 1er novembre de chaque année et appliquée en glissement annuel et non plus en moyenne annuelle. Le salaire de référence des deux régimes est indexé sur le salaire moyen de l’année précédente majoré de deux points.

Le passage au 1er janvier 2019 à un régime unifié s’est accompagné d’une nouvelle hausse du taux de cotisation pour les affiliés de la tranche 2 pour s’établir à 17 % contre respectivement, 16,44 % pour l’AGIRC et 16,20 % pour l’ARRCO. Le taux d’appel qui correspond à un surplus de cotisations sans augmenter les droits à pension destinés à équilibrer les comptes des caisses de retraite a quant à lui été porté à 127 % contre 125 % précédemment. Outre les mesures précitées l’accord de 2015 a introduit depuis le 1er janvier 2019 la prise en compte d’un « coefficient de solidarité » destiné à inciter les affiliés à repousser la liquidation de leurs droits à retraites. En vertu du dispositif applicable aux générations 1957 et suivantes, une minoration de 10 % pendant 3 ans de la retraite complémentaire est mise en place pour les personnes qui partiront avant 67 ans dès leur taux plein au régime de base. En revanche, celles qui reporteront d’un an la liquidation de leur retraite complémentaire ne subiront pas de décote. Les affiliés qui feront le choix de repousser de deux ans ou plus leur départ verront leurs pensions bonifiées à hauteur de 10 % pour un report de huit trimestres, 20 % pour un report 12 trimestres et 30 % en cas de report de la liquidation de sa retraite complémentaire de 16 trimestres.

Depuis la

constitution d’une cotisation de retraite complémentaire obligatoire, en 1972,

les rendements des deux régimes auront été divisés par 1,9 à l’Arrco et par 2,4

à l’Agirc. La baisse est particulièrement sensible pour les cadres. De fait un

affilié à l’AGIRC acquerra pratiquement deux fois et demie moins de droits en

2019 qu’en 1973 avec le même euro de cotisation. Cette situation est imputable

à l’allongement de l’espérance de vie à la retraite qui est passée de 15 ans en

1950 à 25 ans en 2020. Le rendement des complémentaires, en prenant en compte

la durée de vie des pensionnés, demeure élevé.

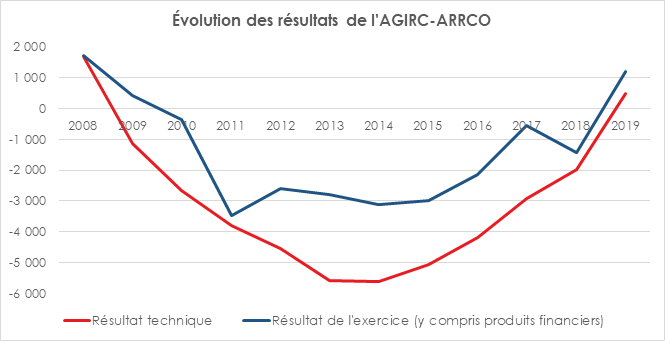

2019 : Des résultats excédentaires après 9 années de déficits

Avec un excédent de 1,2 milliard d’euros en 2019, le régime de retraite complémentaire AGIRC-ARRCO récolte les fruits des efforts consentis au cours des deux dernières décennies et plus particulièrement depuis les années 2010. Ce résultat présenté comme « spectaculaire » dépasse les prévisions de retour à l’équilibre initialement fixées à 2020 par les partenaires sociaux après un déficit de 1,4 milliard d’euros en 2018.

Les bons résultats provisoires de l’AGIRC-ARRCO pour 2019 sont notamment à mettre au crédit de la hausse des cotisations décidée en 2015 et l’entrée en vigueur au 1er janvier de l’année dernière et certainement, même s’il est encore tôt pour le dire, également à la mise en place du mécanisme de bonus-malus. Cette hausse a par ailleurs été confortée par la bonne tenue de l’emploi. Ces facteurs conjugués ont ainsi permis d’accroître les ressources du régime de retraite complémentaire. En hausse de 4,8 % sur un an, les recettes de l’AGIRC-ARRCO s’établissent à 83,6 milliards d’euros en 2019. Dans le même temps, les efforts budgétaires pour maîtriser les dépenses de la caisse ont permis de limiter la hausse des dépenses sur la première année d’exercice de l’organisme fusionné. Les dépenses qui se sont élevées à 83,1 milliards d’euros enregistrent une hausse de +1,7 %.

L’AGIRC-ARRCO a pu par ailleurs tirer profit de la bonne tenue des marchés financiers sur l’année 2019 (le CAC avait gagné plus de 26 % en 2019) et affiche un résultat financier positif de 700 millions d’euros. De fait, un tiers des réserves de la caisse est investi sur le marché actions. Les sommes placées ont bénéficié d’une valorisation de l’ordre de 10 % sur un an et atteignent 66,7 milliards d’euros fin 2019 soit près de 80 % des dépenses annuelles de la caisse.

Cette photographie au 31 décembre 2019 ne prend naturellement pas en compte l’effet de l’épidémie du Coronavirus sur les marchés. Ainsi, Jean-Claude Barboul, le Président de l’AGIRC-ARRCO, a fait part lors de la présentation des résultats 2019, le 12 mars dernier, de 3 milliards de pertes depuis le 1er janvier 2020.

Pour autant, il considère que la forte volatilité des marchés à laquelle nous faisons face ne remet pas en cause les projections à court et moyen terme réalisées par les partenaires sociaux. Il a confirmé le maintien des excédents pour les quatre années à venir et le respect de l’objectif de ramener les réserves à 50 % des dépenses annuelles en 2033.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com