Accueil > Actualités > Epargne > 2020 >

Le patrimoine financier des ménages au temps de la crise sanitaire

L’épargne est, en ces temps de crise historique, au cœur des préoccupations des pouvoirs publics qui aimeraient que les ménages soient un peu plus cigales que fourmis afin d’amplifier la reprise. Ils souhaiteraient également qu’une partie de l’épargne subie, constituée lors du confinement et actuellement déposée sur les dépôts à vue, les livrets réglementés ou sur les livrets bancaires, soit réorientée vers des placements longs. Quelles que soient les époques, l’épargne fait toujours l’objet de très nombreuses sollicitations.

Le mot de « cagnotte » a été prononcé pour désigner l’épargne du confinement évalué entre 70 et 100 milliards d’euros en fonction des experts. Cette épargne a été, dans un premier temps, subie, avant de se transformer dans un deuxième temps en épargne de précaution.

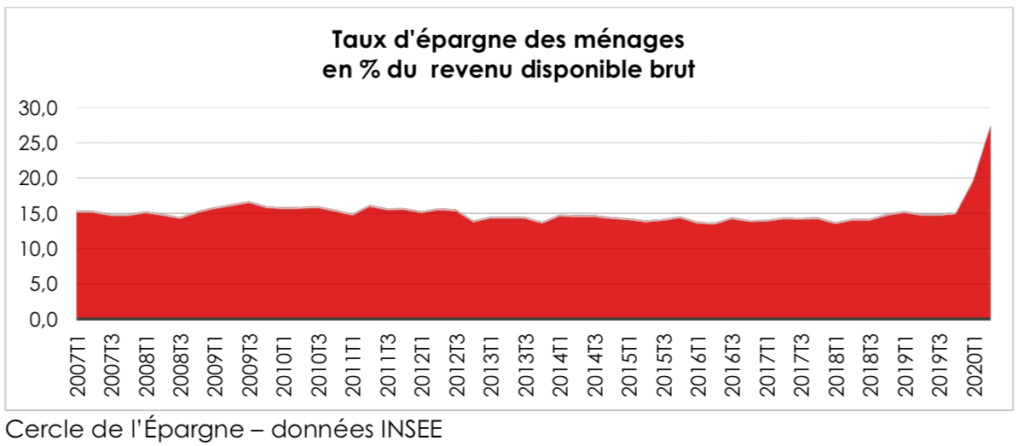

Le taux de l’épargne a atteint 27,4 % du revenu disponible brut au deuxième trimestre, un record mais il avait commencé à augmenter à partir de 2018. La crise des gilets jaunes et les manifestations contre la réforme des retraites avaient conduit les Français à renforcer leur épargne de précaution. La crise sanitaire a évidemment provoqué une nouvelle augmentation à la hauteur de la gravité de la situation.

Avant la crise, l’épargne était déjà en hausse en France

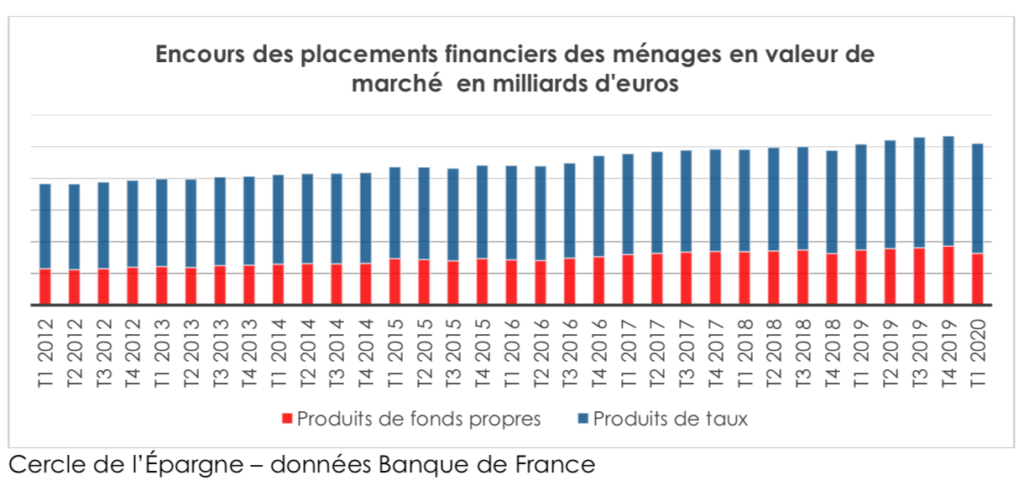

À la fin du premier trimestre 2020, le patrimoine financier des ménages s’élevait, selon la Banque de France, à 5 186,7 milliards d’euros. Soit une baisse par rapport au dernier trimestre 2019 (5 437,2 milliards d’euros) en lien avec la chute des cours des actions intervenue avec l’essor de l’épidémie de coronavirus au mois de mars.

Sans surprise, les dépôts à vue et le numéraire étaient en hausse. Du dernier trimestre 2019 au premier trimestre 2020, leur encours était passé de 609,7 à 632 milliards d’euros. Celui des dépôts bancaires réglementaires a atteint 1 051,8 milliards d’euros au 1er trimestre 2020, contre 1 039 milliards d’euros au quatrième trimestre 2019. L’épargne réglementée (Livret A, LDDS, LEP, Livret Jeune) avait progressé passant de 771,4 à 780,7 milliards d’euros.

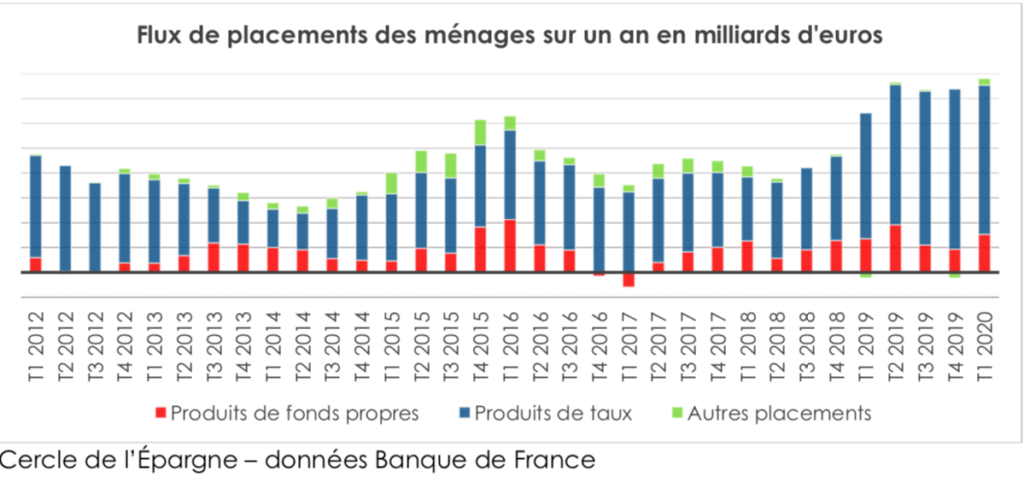

Au cours du premier trimestre, le flux de placements s’était établi à 48,3 milliards d’euros, soit unrenforcement de l’effort d’épargne, aussi bien relativement au trimestre précédent qu’en glissement annuel, avec un flux à 156,1 milliards, en augmentation de 13,1 milliards par rapport au 4e trimestre 2019. Sur ces 48,3 milliards d’euros de flux, 26,7 s’étaient orientés vers les produits de taux et 18,6 vers les produits de fonds propres. Les actions cotées et les unités de compte ont recueilli plus de 10 milliards d’euros.

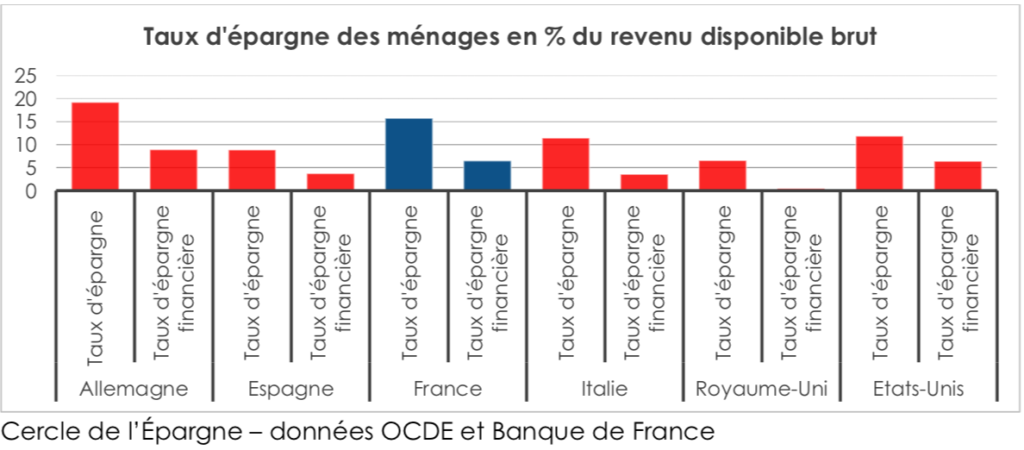

Au premier trimestre, le taux d’épargne des ménages français a atteint 19,7 % (source INSEE, pour la Banque de France, 15,6 %) du revenu disponible brut, contre 14,6 % au dernier trimestre 2019. Ce taux devrait progresser plus fortement au deuxième trimestre. Dans tous les pays de la zone euro, le taux d’épargne est en forte hausse du fait des mesures restrictives qui ont été prises à la fin du premier trimestre. Le taux d’épargne financière progresse significativement en zone euro, de 4,1 % à 5,2 %, et notamment en France (de 5,1 % à 6,5 %). Il augmente également au Royaume- Uni et de façon plus modérée aux États-Unis.

Un deuxième trimestre évidemment historique

Les premiers résultats du deuxième trimestre confirment ceux du premier avec une augmentation du taux d’épargne en raison du confinement qui a réduit les possibilités de consommation des ménages. Les flux vers les produits bancaires rémunérés se sont élevés à 37,3 milliards d’euros dont 25,7 milliards d’euros pour l’épargne réglementée. Selon la Banque de France, l’assurance vie et l’épargne retraite en fonds euros ont enregistré une décollecte d’un milliard d’euros. En revanche, les unités de compte continuent à bénéficier de flux positif, +3,1 milliards d’euros au cours du deuxième trimestre.

Le taux d’épargne des ménages a fortement augmenté au cours du deuxième trimestre en raison de la chute de la consommation enregistrée enlemoisdemarsetlemoisdemai.Il a ainsi atteint le taux de 27,4 %. Au regard de l’analyse des placements des ménages, toutes les catégories sociales et toutes les générations ont épargné.

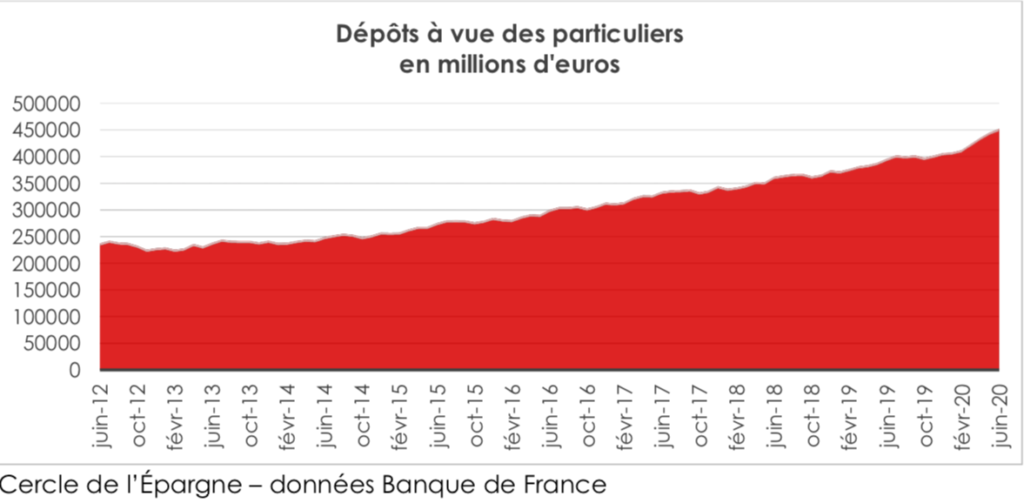

Les dépôts à vue, espace d’accueil, numéro un des liquidités

Les dépôts à vue battent record sur record. Ils ont atteint près de 452 milliards d’euros à la fin du mois de juin 2020. Lors du deuxième trimestre, cet encours s’est accru de 29 milliards d’euros. En y intégrant le mois de mars, la progression est de 40 milliards d’euros.

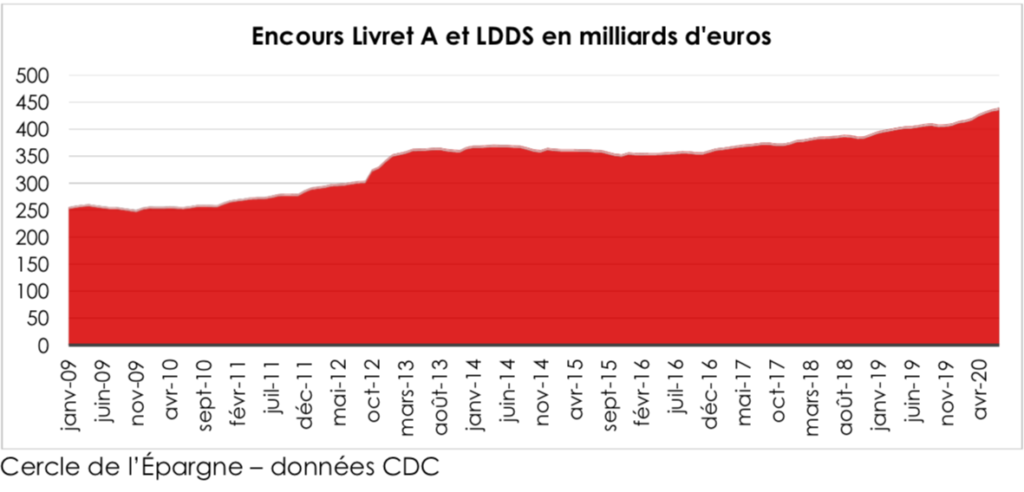

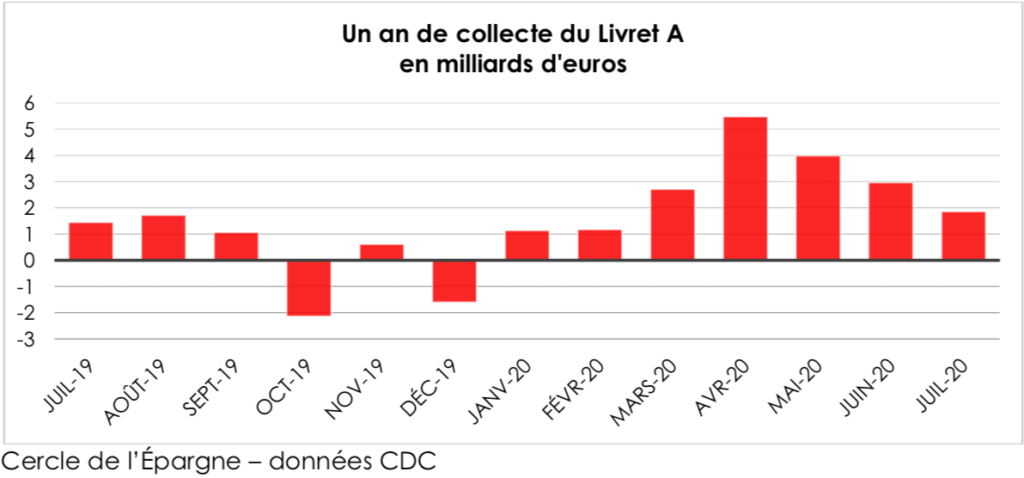

Le livret A et le LDDS les valeurs-refuges du confinement

Sur les sept premiers mois de l’année, la collecte cumulée atteint 22,25 milliards d’euros, ce qui constitue le meilleur résultat jamais enregistré par le Livret A dont 20 depuis le début de la crise sanitaire.

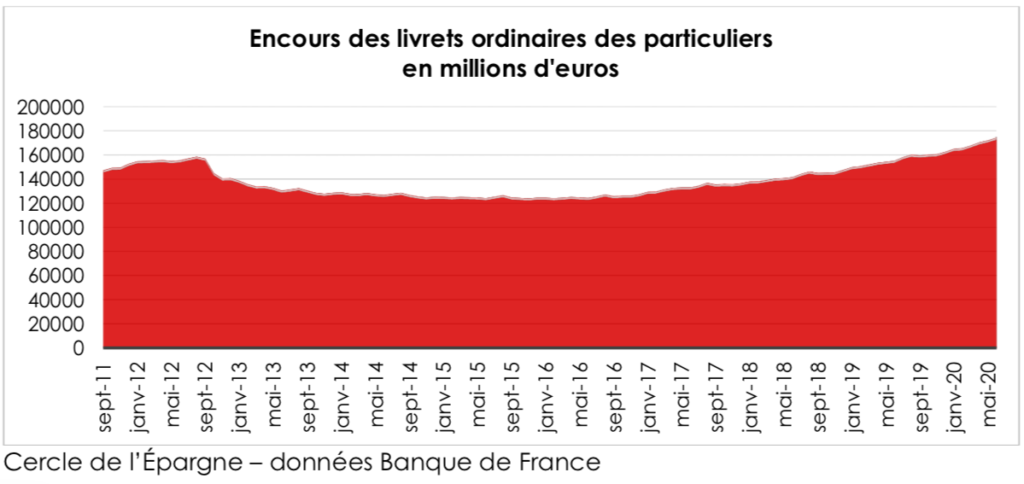

Les livrets bancaires en hausse

L’encours des livrets bancaires classiques a augmenté depuis la fin février de 8 milliards d’euros pouratteindre 174,3 milliards d’euros. Leur encours est ainsi au plus haut. Les ménages ayant saturé leurs livrets réglementés ou ayant des sommes importantes en attente (vente de logement avant réutilisation) ont certainement opté pour les livrets bancaires qui sont pour autant faiblement rémunérés (0,13 % en moyenne en juin 2020).

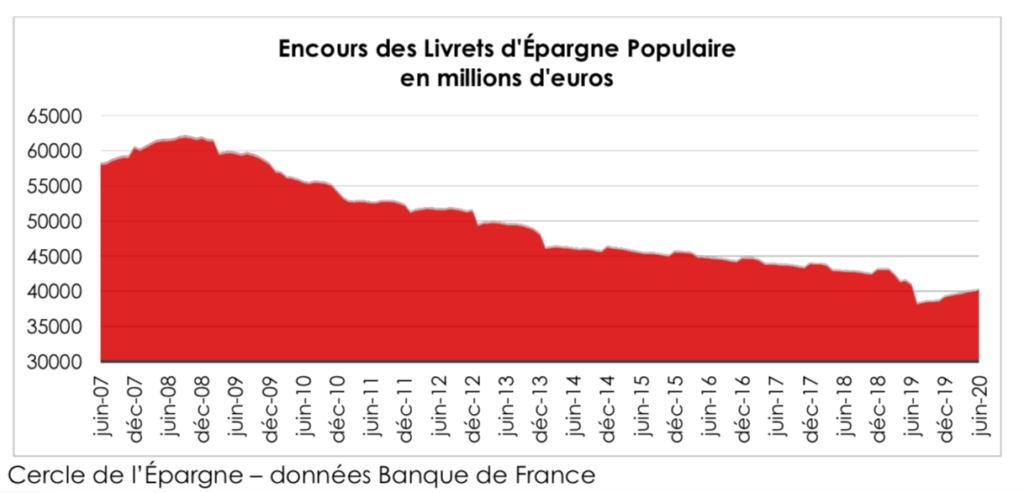

Les livrets d’épargne populaire repassent au-dessus de 40 milliards d’euros d’encours

Les livrets d’épargne populaire en baisse constante depuis plus de 10 ans ont enregistré une collecte nette avec la crise sanitaire. L’encours a gagné 589 millions d’euros depuis la fin février lui permettant de repasser la barre des 40 milliards d’euros. Le Livret d’Épargne Populaire est réservé aux épargnants modestes payant peu ou pas d’impôt sur le revenu. Son taux est majoré de 0,5 point par rapport à celui du Livret A et est donc depuis le 1er février 2020 de 1 %.

Cette remontée de l’encours du LEP souligne que même les ménages modestes ont mis de l’argent de côté durant le confinement et après.

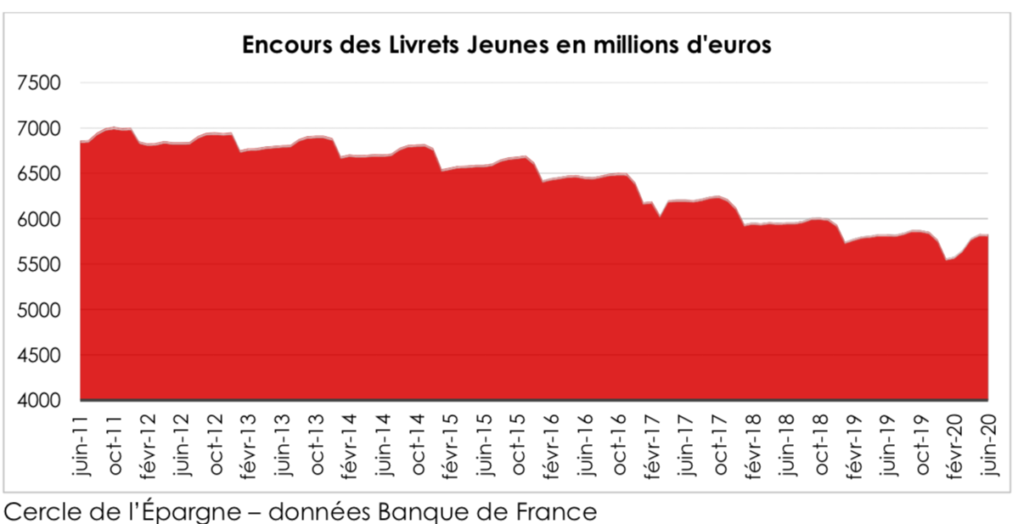

Les jeunes ont économisé durant la crise sanitaire

Comme le LEP, le Livret Jeune réservé aux moins de 25 ans était en déclin depuis de nombreuses années. Avec la crise sanitaire, les jeunes ont imité les aînés et ont décidé de renforcer leur épargne de précaution. De fin février à fin juin, l’encours a augmenté de 247 millions d’euros pour atteindre 5,8 milliards d’euros.

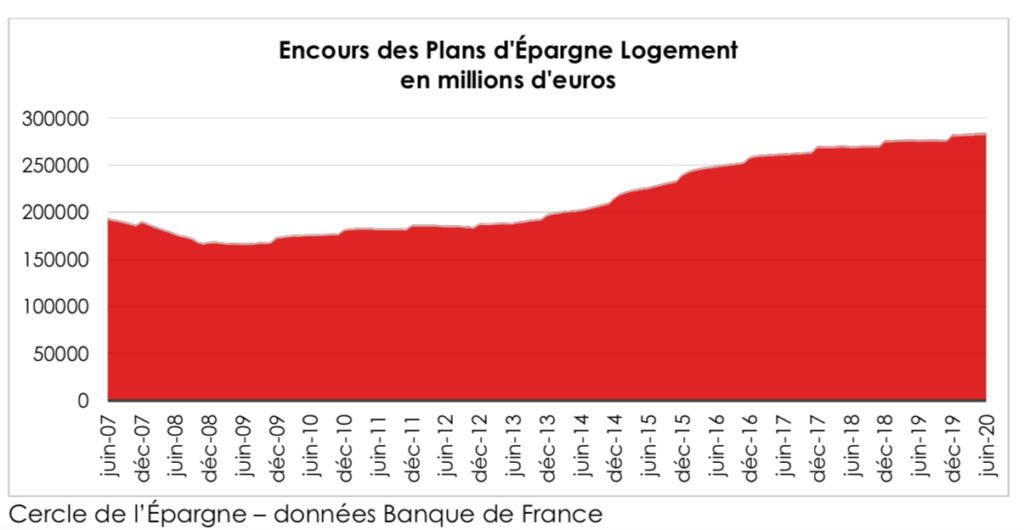

Les plans d’épargne logement peu affectés par la crise

Le plan d’épargne logement est en hausse profitant d’une rémunération supérieure à celle des autres produits réglementés, en particulier pour ceux qui ont été ouverts avant le 1er janvier 2018. La collecte nette de mars à juin a atteint plus de 800 millions d’euros.

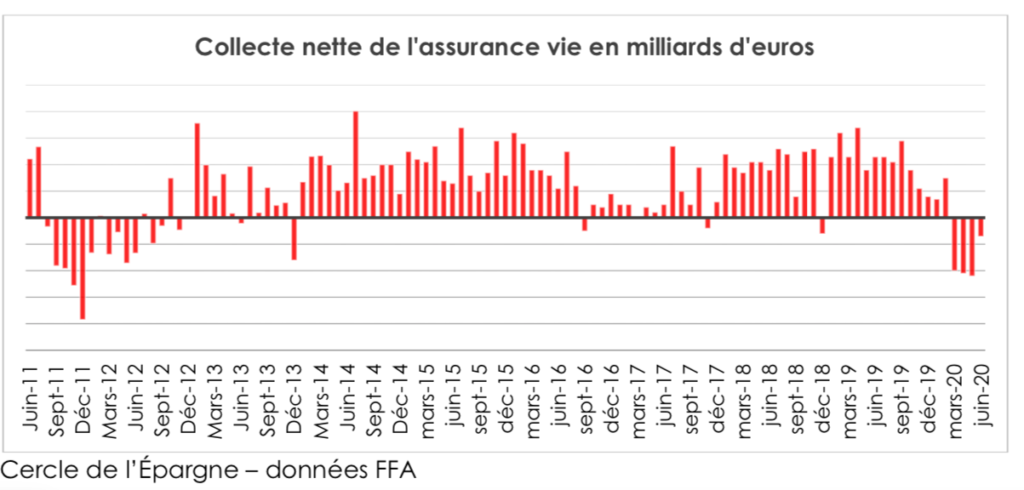

L’assurance vie, un produit de long terme affecté par la crise sanitaire

L’assurance vie a enregistré quatre mois de décollecte entre mars et juin. Fortement handicapé par la fermeture des agences d’assurances durant le confinement, le premier produit d’épargne des ménages pâtit de sa nature de plus long terme que les produits de taux. La décollecte reste mesurée.

Le premier semestre restera atypique pour l’assurance vie avec d’un côté une chute durant trois mois de la collecte brute et le maintien des prestations conduisant à une décollecte nette de 4,7 milliardsd’euros (-6,9 entre mars et juin 2020). L’assurance vie n’avait plus depuis 2012, en pleine crise des dettes souveraines, connu quatre mois consécutifs de décollecte. Cette décollecte n’est pas la traduction d’une défiance financière comme en 2012 ; elle s’explique par la nécessité

de certains de assurés d’effectuer des rachats pour maintenir leur niveau de vie. Les professions libérales et les indépendants, traditionnellement bien couverts en contrats d’assurance vie, ont dû faire face durant le confinement à une baisse sensible de leurs revenus professionnels. En sortie de confinement, les ménages sont restés prudents tant sur le plan de leurs dépenses de consommation que sur celui de leurs placements. Ils ont privilégié la liquidité et la sécurité.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com