Accueil > Actualités > Epargne > 2020 >

Le Coin des Epargnants du 25 janvier 2020

Le tableau financier de la semaine

| Résultats 24 janvier 2020 | Évolution hebdomadaire | Résultats 31 déc. 2019 | |

| CAC 40 | 6 024,26 | -1,25 % | 5 978,06 |

| Dow Jones | 28 989,73 | -1,22 % | 28 538,44 |

| Nasdaq | 9 314,91 | -0,79 % | 8 972,60 |

| Dax Allemand | 13 576,68 | +0,37 % | 13 249,01 |

| Footsie | 7 585,98 | -1,15 % | 7 542,44 |

| Euro Stoxx 50 | 3 779,16 | -0,76 % | 3 745,15 |

| Nikkei 225 | 23 827,18 | -0,89 % | 23 656,62 |

| Shanghai Composite | 2 976,53 | -3,22 % | 3050,12 |

| Taux de l’OAT France à 10 ans (22 heures) | -0,081 % | -0,121 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (22 heures) | -0,328 % | -0,126 pt | -0,188 % |

| Taux du Trésor US à 10 ans (22 heures) | 1,691 % | -0,0138 pt | 1,921 % |

| Cours de l’euro / dollar (22 heures) | 1,1027 | -0,57 % | 1,1224 |

| Cours de l’once d’or en dollars (22 heures) | 1 571,937 | +0,97 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (22 heures) | 60,800 | -6,55 % | 66,300 |

Les marchés et le coronavirus

Cette semaine, les marchés asiatiques ont pâti du début d’épidémie de coronavirus. Les décisions des autorités chinoises de mettre en quarantaine l’agglomération de Wuhan et d’annuler les fêtes du nouvel an chinois à Pékin pourraient fragiliser la croissance du pays. Si les investisseurs avaient été rassurés par l’annonce de l’Organisation Mondiale de la Santé de ne pas déclarer par l’urgence médicale mondiale, ils ont reconsidéré leur position avec la détection de plusieurs cas en France et aux Etats-Unis a, en fin de journée de vendredi. Les autorités suivent de près l’évolution de l’épidémie tout en indiquant qu’en l’état actuel il n’est pas possible de réduire la circulation humaine et donc du virus. Le Ministère des Solidarités et de la Santé dispose depuis les années 2000 de protocoles détaillés pour faire face à une épidémie, plans qui peuvent aller jusqu’à des mises en quarantaine. Les hôpitaux ont reçu les consignes à suivre face à des patients atteints par le coronavirus. Le Ministère s’attend à la détection de nouveaux cas dans les prochains jours.

Au-delà des polémiques, une bonne année pour l’assurance vie

En 2019, l’assurance vie aurait pu souffrir de la baisse des rendements, des polémiques sur l’avenir du fonds euros, or, tel n’a pas été le cas. Bien au contraire, les résultats témoignent de la force de ce produit qui est le premier support d’épargne en France.

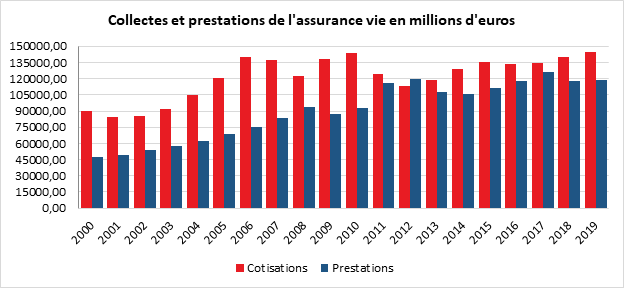

Les versements se sont élevés à 144,6 milliards d’euros contre 139,7 milliards d’euros en 2018. En termes de collecte brute, c’est le meilleur de ses vingt dernières années.

De janvier à décembre, la proportion de la collecte en UC est passée de 23 à 41 %. En moyenne, elle a été de 27 % soit le même taux qu’en 2018. La collecte en UC avait été faible en début d’année en raison de la baisse des cours des actions à la fin de l’année 2018. A contrario, la forte progression de la collecte en UC de la fin de l’année s’inscrit dans un contexte financier porteur pour les valeurs actions.

Les prestations ont été, sur l’ensemble de l’année, stables par rapport à 2018 (118,7 milliards d’euros contre 118,2 milliards d’euros). Depuis le début des années 2010, elles ont tendance à augmenter du fait de la maturité croissante du produit et du vieillissement de la population. Les sorties des contrats sont à relier avec le dynamisme du marché immobilier.

Cercle de l’Épargne – source : FFA

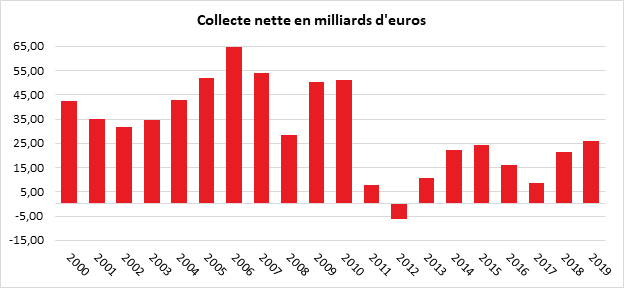

La collecte nette a atteint 25,9 milliards d’euros, le meilleur résultat enregistré depuis 2010 (51 milliards d’euros). En 2018, elle s’était élevée à 21,5 milliards d’euros. Avec ce résultat, l’assurance vie témoigne de sa résilience. En permettant un arbitrage entre la sécurité, la liquidité et le rendement, ce produit répond aux exigences des épargnants. La hausse de la collecte est à relier à celle du taux d’épargne des ménages qui ont choisi de ne pas consommer l’ensemble de leurs gains de pouvoir d’achat.

Cercle de l’Épargne – données FFA

L’assurance vie, un produit en évolution permanente

L’assurance vie a connu un essor important dans les années 90 et 2000 grâce au succès du fonds euros qui apportait tout à la fois sécurité, liquidité et rendement. Il a bénéficié alors des taux d’intérêt élevés dans un contexte de désinflation. Le retournement intervenu depuis la grande récession de 2008/2009, avec la mise en œuvre de politique monétaire accommodante, change la donne pour les assureurs comme pour les assurés. L’installation des taux bas voire négatifs sur longue période impose une reformulation de l’assurance vie. La garantie du capital qui est un service, a un coût, un prix qui se matérialise par une diminution des taux de rendement des fonds euros. La recherche de gains supérieurs passe désormais, par une prise de risque accrue, ce qui n’est pas illogique en soi.

Les nouvelles équations de l’assurance vie

Depuis cinq ans, les compagnies d’assurances évoluent dans un environnement de très faibles taux qui remet en cause les fondamentaux de leur principal produit, l’assurance vie. La baisse des taux joue sur le rendement proposé aux assurés mais aussi sur les besoins en capitaux des compagnies qui sont la contrepartie de la garantie offerte dans le cadre des fonds euros. Le coût de cette garantie apparaît au grand jour en période de taux négatifs. L’assurance vie ne peut pas se résumer à un simple produit d’épargne, c’est, aussi, voire avant tout, une prestation de services. La compagnie reçoit l’argent de ses assurés en leur promettant à tout moment, dans le cadre des fonds euros classiques, de leur en restituer l’intégralité.

Les sommes collectées à travers les fonds euros sont affectés entre différentes classes d’actifs selon des règles prudentielles précises. En moyenne, en France, l’actif du fonds en euros de l’assurance-vie en France est principalement composé d’obligations à taux fixe (à 67 %). Le reste est constitué à 7,5 % d’obligations à taux variable, à 7,5 % d’actions set de fonds structurés en actions, à 2,6 % d’obligations indexées sur l’inflation, à 5,9 % d’immobilier, à 1 % en liquidités et à 0,5 % en autres types de placements.

La baisse des taux d’intérêt des obligations de l’État pèse fortement sur le rendement des fonds euros. Ainsi, le taux des Obligations Assimilables du Trésor à 10 ans est passé de 4 % en 2003 à 0 % au cours du second semestre 2019. Les prévisions à dix ans des investisseurs ne dépassent guère le 1 % ce qui traduit le fait que le marché ne croît pas, pour le moment à la remontée des taux d’intérêt.

Selon Patrick Artus, chef économiste de Natixis, le rendement annuel attendu du fonds euros dans sa structure actuelle, ne peut pas dépasser 1 %. Pour obtenir ce résultat, il a retenu un rendement nul pour les obligations d’État, 2 % pour les obligations d’entreprise, 4 % pour l’immobilier et 8 % pour les actions. Ces dernières évaluations de taux sont certainement un peu optimistes.

Compte tenu des règles prudentielles en vigueur, les marges des assureurs pour améliorer le rendement des fonds euros sont faibles. Les régulateurs afin de garantir la sécurité de l’épargne, imposent un coussin de capital de grande taille. La diversification du portefeuille est la réaction normale mais elle a un coût élevé. Pour obtenir du rendement, les assureurs peuvent être tentés d’accroître leurs placements dans l’immobilier commercial qui rapporte autour de 4 %, dans le private equity et dont le rendement est voisin de 8 % ou dans les fonds d’infrastructures (rendement de 5,6 % en 2018).

Cette diversification qui signifie une ouverture accrue aux risques est très consommatrice de fonds propres pour les assureurs. Ainsi, pour les actions cotées des pays occidentaux, le besoin en capital en fonction de l’année d’acquisition varie de 22 à 39 %. Pour des actions cotées d’entreprises issues de pays non-membres de l’OCDE ou non cotées, ce taux est de 49 %. Si les actions sont détenues en face d’engagement retraite, en revanche, le besoin en capital est de 22 %. Pour l’immobilier, ce besoin est de 25 % quand pour les obligations d’État, il varie de 0 à 20 %. Les fonds propres des compagnies d’assurance, depuis l’entrée en vigueur de la directive Solvency II, sont passés, de 2012 à 2019 de 55 à près de 80 milliards d’euros (source Fédération Française de l’Assurance). Pour ne pas peser sur la rentabilité des assureurs, les rendements des fonds propres doivent être élevés, ce qui ne va pas de soi dans le contexte économique actuel.

L’environnement de taux bas impose une clarification en matière d’assurance vie. La garantie en capital a un prix que l’épargnant doit prendre en compte. Il ne peut plus comme dans le passé transférer la totalité du risque sur l’assureur en étant certain d’avoir un rendement relativement correct. Les fonds euros demeurent un outil incontournable pour sécuriser un capital en vue d’un réemploi ou dans le cadre d’une préparation d’une succession. La possibilité de déroger à l’ordre successoral et le maintien d’avantages fiscaux constituent deux atouts non négligeables. Par ailleurs, au-delà de la succession, les gains issus des contrats d’assurance vie de plus de huit ans bénéficient toujours d’un traitement fiscal avantageux avec notamment l’existence de l’abattement de 4 600 euros pour un célibataire et 9 200 euros pour un couple.

La bonne année du Livret A

Une très belle année 2019

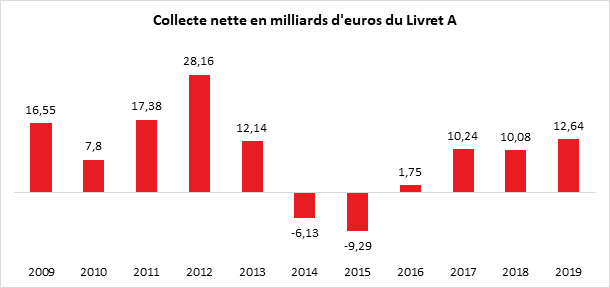

Malgré la décollecte de 1,6 milliards d’euros de décembre, le Livret A a enregistré un bon niveau de collecte sur l’ensemble de l’année, +12,64 milliards d’euros, la meilleure collecte depuis 2012, année qui avait bénéficié du relèvement du plafond à 22 950 euros. Pour le LDDS la collecte annuelle s’établit à 3,91 milliards d’euros contre 2,62 milliards un an plus tôt.

Cercle de l’Epargne – données : Caisse des Dépôts et Consignation

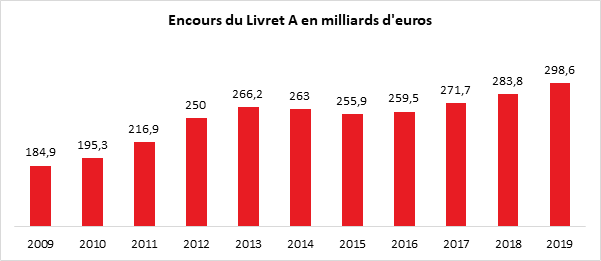

L’encours de ces deux produits a atteint 410,9 milliards d’euros, fin 2019, un niveau record à (avec respectivement 298,6 milliards d’euros pour le Livret A et 112,4 milliards pour le LDDS). Ce résultat traduit l’attachement des Français à la sécurité et la liquidité. En 2019, ménages ont affecté une part non négligeable de leur gain de pouvoir d’achat sur le Livret A. Comme les années précédentes, la collecte du Livret A est marquée par une certaine saisonnalité, avec un premier semestre très fourmi et un second plutôt cigale.

Cercle de l’Epargne – données : Caisse des Dépôts et Consignation

2020, sur fond de baisse des taux

Pour l’année 2020, avec l’annonce de la baisse du taux à 0,5 % devrait occasionner plusieurs mois difficiles pour le Livret A, comme ce fut le cas en 2015. Le passage à 0,75 % du taux de Livret A avait alors donné lieu à 11 mois successifs de décollecte. Il est cependant possible que mouvement soit moins fort en raison de la forte propension des ménages à l’épargne. La multiplication des formes atypiques d’emploi oblige un nombre croissant d’actifs à se constituer une épargne de précaution. L’amélioration de la situation sur le front de l’emploi ne se traduit pas pour le moment par une augmentation de la consommation. La crainte d’un retournement conjoncturel, la succession de conflits sociaux incitent les ménages à conserver d’importantes liquidités. L’augmentation du coût de l’immobilier contraint également à un effort d’épargne supplémentaire. Cet effort est enfin nourri par le vieillissement de la population.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com