Accueil > Actualités > Epargne > 2020 >

Le Coin des Epargnants du 21 février 2020 : les taux d’intérêt toujours en baisse

Le tableau financier de la semaine

| Résultats 21 février 2020 | Évolution hebdomadaire | Résultats 31 déc. 2019 | |

| CAC 40 | 6 029,72 | -0,65 % | 5 978,06 |

| Dow Jones | 28 992,41 | -1,38 % | 28 538,44 |

| Nasdaq | 9 576,59 | -1,59 % | 8 972,60 |

| Dax Allemand | 13 579,33 | -1,20 % | 13 249,01 |

| Footsie | 7 403,92 | -0,07 % | 7 542,44 |

| Euro Stoxx 50 | 3 800,38 | -1,06 % | 3 745,15 |

| Nikkei 225 | 23 386,74 | -1,27 % | 23 656,62 |

| Shanghai Composite | 3 039,67 | +4,21 % | 3050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,205 % | -0,045 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,494 % | -0,090 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,475 % | -0,103 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1.0856 | +0,23 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 641,230 | +3,57 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 58,240 | +1,66 % | 66,300 |

.

Coup d’arrêt pour les marchés financiers

Les marchés financiers ont réagi de manière négative à la publication de l’indice PMI composite (synthèse entre l’industrie et les services) établi par IHS Markit qui est ainsi tombé sous le seuil critique des 50 points à 49,6, son plus niveau depuis plus de six ans. Le passage en-dessous de 50 est synonyme de contraction de l’activité. L’indice manufacturier américain se maintient au-dessus des 50 mais est en recul de 1,1 point à 50,8, affecté par des retards d’approvisionnements liés à l’apparition du coronavirus. A l’exception du « shutdown » du gouvernement de 2013, le passage en-dessous de 50 de l’indice composite est une première depuis 2009. La détérioration conjoncturelle est en grande partie imputable à l’épidémie de coronavirus, qui se manifeste par un affaiblissement de la demande dans différents secteurs comme les voyages et le tourisme, ainsi que par la baisse des exportations et les perturbations dans la chaîne d’approvisionnement. Aux Etats-Unis, les incertitudes liées à la future élection américaine conduisent également les investisseurs à opter pour la prudence. L’indice Dow Jones a reculé cette semaine de près de 1,4 % quand le Nasdaq se contractait de près de 1,6 %. L’or continue à jouer son rôle de valeur refuge avec une hausse en une semaine de 3,6 % portant l’once à 1641 dollars. Les taux d’intérêt continuent leur baisse. Les investisseurs anticipent de plus en plus de nouvelles diminutions de la part des banques centrales de leurs taux directeurs. Le taux d’intérêt de l’Obligation du Trésor français est descendu en-dessous de -0,2 % vendredi 21 février.

Dans la zone euro, l’activité manufacturière a, en revanche, connu une amélioration surprise au mois de février, l’indice préliminaire PMI manufacturier IHS Markit ayant progressé de 0,4 point à 48,4 tout en restant en-dessous de 50. L’indice composite, synthèse entre l’industrie et les services, est en effet ressorti en croissance à 51,6 points dans l’ensemble de la région, un plus haut de six mois.

La vitesse de propagation du coronavirus inquiète de plus en plus la communauté financière. L’épidémie de Covid-19. Plus de 200 nouveaux cas ont été recensés en Corée du Sud. Singapour et le Japon en ont enregistré plus de 85, sans oublier les quelque 600 cas signalés sur le Diamond Princess dans le port de Yokohama.

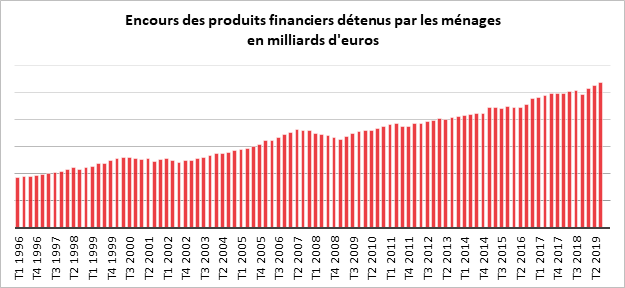

Plus de 140 milliards d’euros épargnés sur un an

Les ménages français ont, au cours de l’année 2019, accru leur effort d’épargne malgré ou à cause de la baisse des taux d’intérêt. À la fin du troisième trimestre, selon la Banque de France, le flux d’épargne des 12 derniers mois atteignait 142,3 milliards d’euros, en léger retrait par rapport au deuxième, +149,4 milliards d’euros. 78 % de ce flux ont été investis sur des produits de taux.

Le patrimoine financier des ménages est passé du deuxième au troisième trimestre de 5276 à 5367 milliards d’euros. Les produits de taux représentent, avec un encours de 3 477 milliards d’euros, les deux tiers du patrimoine financier des ménages.

Le numéraire et les dépôts à vue ont dépassé, pour la première fois, la barre des 600 milliards d’euros (603,8 milliards d’euros) au troisième trimestre 2019.

Les marchés financiers ont réagi de manière négative à la publication de l’indice PMI composite (synthèse entre l’industrie et les services) établi par IHS Markit tombé sous le seuil critique des 50 points à 49,6, son plus bas niveau depuis plus de six ans, synonyme de contraction de l’activité. L’indice manufacturier américain affecté par des retards d’approvisionnements liés à l’apparition du coronavirus se maintient au-dessus des 50 mais est en recul de 1,1 point à 50,8. A l’exception du « shutdown » du gouvernement fédéral de 2013 sous l’administration Obama, le passage en-dessous de 50 de l’indice composite est une première depuis 2009. La détérioration conjoncturelle est en grande partie imputable à l’épidémie de coronavirus qui se manifeste par un affaiblissement de la demande dans différents secteurs comme les voyages et le tourisme, ainsi que par la baisse des exportations et les perturbations dans la chaîne d’approvisionnement. Aux Etats-Unis, les incertitudes liées à la future élection américaine conduisent également les investisseurs à opter pour la prudence. L’indice Dow Jones a reculé cette semaine de près de 1,4 % quand le Nasdaq se contractait de près de 1,6 %. L’or continue à jouer son rôle de valeur refuge avec une hausse en une semaine de 3,6 % portant l’once à 1641 dollars. Les taux d’intérêt continuent leur baisse. Les investisseurs anticipent de plus en plus de nouvelles diminutions de la part des banques centrales de leurs taux directeurs. Le taux d’intérêt de l’Obligation du Trésor français est descendu en-dessous de -0,2 % vendredi 21 février.

Dans la zone euro, l’activité manufacturière a, en revanche, connu une amélioration surprise au mois de février, l’indice préliminaire PMI manufacturier IHS Markit ayant progressé de 0,4 point à 48,4 tout en restant en-dessous de 50. L’indice composite, synthèse entre l’industrie et les services, est en effet ressorti en croissance à 51,6 points dans l’ensemble de la région, un plus haut de six mois.

La vitesse de propagation du coronavirus inquiète de plus en plus la communauté financière. L’épidémie de Covid-19 gagne du terrain. Plus de 200 nouveaux cas ont été recensés en Corée du Sud. Singapour et le Japon en ont enregistré plus de 85, sans oublier les quelques 600 cas signalés sur le Diamond Princess dans le port de Yokohama.

Plus de 140 milliards d’euros épargnés sur un an

Au cours de l’année 2019, les ménages français ont accru leur effort d’épargne malgré ou à cause de la baisse des taux d’intérêt. À la fin du troisième trimestre, selon la Banque de France, le flux d’épargne des 12 derniers mois atteignait 142,3 milliards d’euros, en léger retrait par rapport au deuxième, +149,4 milliards d’euros. 78 % de ce flux ont été investis sur des produits de taux.

Le patrimoine financier des ménages est passé du deuxième au troisième trimestre de 5276 à 5367 milliards d’euros. Les produits de taux représentent, avec un encours de 3 477 milliards d’euros, les deux tiers du patrimoine financier des ménages.

Le numéraire et les dépôts à vue ont dépassé, pour la première fois, la barre des 600 milliards d’euros (603,8 milliards d’euros) au troisième trimestre 2019. Le flux correspondant a été positif au quatrième trimestre (+ 5,8 milliards d’euros), mais en retrait par rapport aux 12,4 milliards d’euros au troisième.

Le flux correspondant a été positif au quatrième trimestre (+ 5,8 milliards d’euros), mais en retrait par rapport aux 12,4 milliards d’euros au troisième.

Cercle de l’Épargne – données Banque de France

L’épargne réglementée s’est élevée à 768 milliards d’euros au troisième trimestre contre 764 milliards d’euros au deuxième. Les flux de l’épargne réglementée sont en retrait en fin d’année. Ils sont passés de 5 milliards d’euros au troisième trimestre à 400 millions d’euros au quatrième.

L’assurance vie et l’épargne retraite en fonds euros ont fortement progressé durant le troisième trimestre. Leur encours a atteint 1 722 milliards d’euros contre 1 664,8 milliards d’euros le trimestre précédent.

Les produits de fonds propre ont bénéficié du bon résultat des marchés et ont vu ainsi leur encours progressé. Il est passé de 1 763 à 1 795 milliards d’euros du deuxième au troisième trimestre. En revanche, une décollecte de 2 milliards d’euros est constatée pour les actions, faisant suite à un flux également négatif au deuxième trimestre de 0,5 milliard d’euros. L’encours des actions cotées s’élevait, à la fin du troisième trimestre, à 292 milliards d’euros. Les unités de compte de l’assurance vie et de l’épargne retraite sont en progrès avec un flux positif de 800 millions d’euros. Compte tenu des premières données fournies par la Banque de France, le flux serait positif de 2,1 milliards d’euros au quatrième trimestre. L’encours atteint 378,1 milliards d’euros à fin septembre 2019. Les Français détiennent pour 117,8 milliards d’euros d’action de manière indirecte via les Organismes de Placement Collectif (OPC). Les flux en actions via les OPC ont atteint 700 millions d’euros au troisième trimestre 2019.

L’Assemblée nationale et la politique de l’épargne

À l’Assemblée nationale, une mission d’information présidée par Gilles Carrez a été constituée le mercredi 19 février 2020 afin de proposer des solutions pour moderniser la politique de l’épargne dans un contexte de taux bas.

La mission doit, en effet, évaluer les répercussions sur l’épargne de la baisse prolongée des taux des produits d’épargne et de leur maintien à un niveau quasi nul. Pour le moment, malgré ou à cause de la baisse des taux les Français ont tendance à épargner davantage. Pour atteindre leur objectif implicite ou explicite d’épargne, les ménages doivent mettre plus d’argent de côté car celui-ci rapporte moins. À côté de cet effet d’encaisse, l’effet de précaution joue aussi. Les faibles taux, par leur caractère anormal, incitent les ménages à renforcer l’épargne de précaution. Par ailleurs, les bas taux conduisent à un endettement accru en particulier en matière d’immobilier dont les prix augmentent. Il en résulte des remboursements de capital plus importants ce qui alimente l’effort d’épargne. Les Français privilégient les produits sans risque et à forte liquidité. La succession de crises a renforcé leur aversion aux risques. Le vieillissement de la population des épargnants renforce cette tendance.

Les faibles taux d’intérêt touchent les épargnants mais également les compagnies d’assurances dont la solvabilité est mise à mal avec des fonds euros offrant une garantie en capital.

Les pouvoirs publics avec la création des fonds Eurocroissance, le PEA-PME ou le Plan d’Épargne Retraite (PER), tentent depuis de nombreuses années de réorienter l’épargne vers des placements plus « actions ».

La fiscalité de l’épargne est jugée par certains incohérente à travers des incitations réalisées en faveur des produits sans risque et de court terme comme le Livret A d’un côté et des mesures destinées à promouvoir les produits de long terme comme le Plan d’Épargne en Actions ou le Plan d’Épargne en Retraite. Toutes les gammes de produits sont aidés ce qui peut poser un problème de cohérence.

Quand plus personne ne croit à la fin des taux bas

Les marchés financiers pensent que la BCE va conserver très longtemps des taux d’intérêt très bas. Les anticipations sont, en la matière, très nettes. Ainsi, les contrats « futures » (contrats à terme) sur les Euribor à 3 mois à l’échéance 2022 offrent, en février 2020, des taux à -0,4 %. Le taux d’intérêt des obligations de l’État allemand à 10 ans dans 3 ans est de -0,1 % en février 2020.

Au mieux, les marchés financiers pensent que les taux d’intérêt à court terme ne monteront que de 20 points de base en 3 ans et que les taux d’intérêt à long terme ne progresseront que de 35 points de base en 3 ans. Le simple ralentissement de l’économie européenne a amené à une baisse du taux de dépôt de la BCE et à un réenclenchement des opérations de rachats d’actifs. La politique monétaire des grandes zones économiques se japonise, rendant de moins en moins facile la sortie de la nasse des taux bas.

Cette situation est-elle tenable compte tenu des risques des déséquilibres financiers insupportables ?

Les taux bas amèneront une baisse importante des portefeuilles obligataires dans les prochaines années. Compte tenu de la duration moyenne des portefeuilles obligataires des compagnies d’assurance, autour de 7 ans, leur rendement devrait diminuer assez rapidement d’ici 2025. Il devrait être de 0,8 % en moyenne en 2023. Pour les assureurs allemands, la diminution sera encore plus nette (rendement de 0,3 %). Logiquement, les investisseurs devraient se détourner des obligations et les épargnants des fonds euros. Cette désaffection devrait par ricochet aboutir à une remontée des taux sauf en cas d’action contraire de la banque centrale (rachats d’obligations par exemple).

Si les taux d’intérêt à long terme restent très bas, très inférieurs à la croissance (écart de trois points entre le taux de croissance en valeur et les taux), les prix des actifs continueront à augmenter. Le Per (price earning ratio, soit le cours de bourse sur le bénéfice net par action) de l’indice Eurostoxx est passé de 15 à 18 de 2017 à 2020. Hors banques, ces dernières étant pénalisées par les taux bas, le PER atteint désormais 20. Depuis 2010, le prix des logements au sein de la zone euro a augmenté de plus de 20 % quand celui des bureaux et des commerces s’est apprécié de plus de 35 %.

L’augmentation du prix des actifs est susceptible de créer une bulle spéculative. Elle est déconnectée de leur rentabilité et de la croissance économique. Plus l’écart augmente, plus le risque d’éclatement de la bulle s’accroît. Par ailleurs, la valorisation des actifs, de l’immobilier en particulier, contribue à l’appauvrissement des jeunes qui doivent les acquérir à des prix surévalués. Cela provoque un détournement de l’épargne vers des emplois non productifs et de nature spéculative.

Plus les taux d’intérêt à long terme resteront durablement bas, plus les taux d’intérêt moyens sur les dettes continueront à baisser, et se rapprocheront des taux d’intérêt présents. La solvabilité des emprunteurs est conditionnée par le maintien de taux bas et cela d’autant plus que leur niveau d’endettement augmente. La dette des entreprises de la zone euro est passée de 100 à 108 du PIB de 2010 à 2019. Sur la même période, le paiement des intérêts est passé de 2,6 à 1,5 % du PIB. La dette publique a atteint, toujours pour la zone euro, plus de 85 % du PIB en 2019 contre 80 % en 2010. Le service de la dette est passé de 2 7 à 1,4 % du PIB. Les ménages européens sont endettés à hauteur de 58 % du PIB et acquittent des intérêts représentant 0,8 % du PIB en 2019 contre 1,5 % en 2010. Avec un niveau plus élevé d’endettement, tout relèvement de taux est susceptible de provoquer des problèmes de solvabilité en chaîne en mettant, sous tension, les banques.

La remontée des taux qui aurait dû commencer au mois de septembre dernier ouvrait une porte pour retrouver le chemin normal de taux. En la refermant, la BCE s’est compliqué la tâche. La sortie des taux bas sera de plus en plus délicate à organiser compte tenu de l’endettement croissant des acteurs. Au Japon, les taux sont bas depuis 30 ans. La dette publique de plus de 250 % du PIB rend évidemment très difficile toute remontée des taux, surtout si cette dernière ne s’accompagnait pas d’une progression de l’inflation.

Des origines de l’augmentation de la capitalisation boursière

De 1995 à aujourd’hui, la capitalisation boursière des pays de l’OCDE est passée de 43 % à 110 % du PIB. Elle est revenue à son niveau le plus élevé qui avait été auparavant atteint en 1999, avant l’éclatement de la bulle Internet. Après la crise de 2009, cette capitalisation était redescendue à 55 % du PIB.

Cette forte augmentation de la capitalisation boursière ne s’explique pas par la progression du nombre d’entreprises cotées. 14 000 entreprises sont cotées au sein de l’OCDE, en 2019 contre 17 000 en 2003. Compte tenu des contraintes financières et administratives liées à la cotation, des entreprises, en Europe comme aux États-Unis, y renoncent. Par ailleurs, le nombre d’entreprises cotées tend à décliner avec les opérations de concentration.

La valorisation des entreprises résulte de déformation du partage des revenus. Au sein de l’OCDE, les profits après taxes, intérêts et avant dividendes sont passés de 11 à 15 % du PIB de 1995 à 2019. Quand le salaire réel a progressé sur cette même période de 20 %, la productivité par tête a augmenté de près de 40 %. Le changement dans le partage de la valeur ajoutée est à l’origine de de la hausse 33 % de la profitabilité des entreprises, rapportée au PIB.

Le rapport entre le cours de bourse et le bénéfice net par action, ou entre la capitalisation boursière et le bénéfice net (Per) exprime le nombre d’années de bénéfices que l’investisseur est prêt à payer lorsqu’il achète une action. Le Per sur bénéfices futurs est passé de 12 à 18 de 2011 à 2019. Son niveau reste très inférieur à celui qui l’avait atteint en 1999 en pleine bulle Internet. À 19, il se situe dans la moyenne haute de ses vingt dernières années. En tant que tel, ce score ne semble pas signaler l’existence d’une véritable bulle « actions ». L’amélioration des résultats des entreprises justifie, en partie, la valorisation du cours des actions.

Le facteur déterminant pour comprendre l’appréciation du cours des actions est la baisse des taux d’intérêt à long terme surtout au regard du taux de croissance. L’écart est supérieur, en moyenne, à deux points depuis quatre ans. Les actions, en revanche, pâtissent d’une prime de risque relativement élevée. Elle est passée de 1 à 4 de 1995 à 2019. Elle avait atteint un sommet à 10 en 2009 au moment de la crise financière.

Selon l’économiste en c

L’épargne réglementée s’est élevée à 768 milliards d’euros au troisième trimestre contre 764 milliards d’euros au deuxième. Les flux de l’épargne réglementée sont en retrait en fin d’année. Ils sont passés de 5 milliards d’euros au troisième trimestre à 400 millions d’euros au quatrième.

L’assurance vie et l’épargne retraite en fonds euros ont fortement progressé durant le troisième trimestre. Leur encours a atteint 1 722 milliards d’euros contre 1 664,8 milliards d’euros le trimestre précédent.

Les produits de fonds propre ont bénéficié du bon résultat des marchés et ont vu ainsi leur encours progressé. Il est passé de 1 763 à 1 795 milliards d’euros du deuxième au troisième trimestre. En revanche, une décollecte de 2 milliards d’euros est constatée pour les actions, faisant suite à un flux également négatif au deuxième trimestre de 0,5 milliard d’euros. A la fin du troisième trimestre, l’encours des actions cotées s’élevait à 292 milliards d’euros. Les unités de compte de l’assurance vie et de l’épargne retraite sont en progrès avec un flux positif de 800 millions d’euros. Compte tenu des premières données fournies par la Banque de France, le flux serait positif de 2,1 milliards d’euros au quatrième trimestre. L’encours atteint 378,1 milliards d’euros à fin septembre 2019. Les Français détiennent pour 117,8 milliards d’euros d’action de manière indirecte via les Organismes de Placement Collectif (OPC). Les flux en actions via les OPC ont atteint 700 millions d’euros au troisième trimestre 2019.

L’Assemblée nationale et la politique de l’épargne

À l’Assemblée nationale, une mission d’information présidée par Gilles Carrez a été constituée le mercredi 19 février 2020 afin de proposer des solutions pour moderniser la politique de l’épargne dans un contexte de taux bas.

Cette mission doit évaluer les répercussions sur l’épargne de la baisse prolongée des taux des produits d’épargne et de leur maintien à un niveau quasi nul. Pour le moment, malgré ou à cause de la baisse des taux, les Français ont tendance à épargner davantage. Pour atteindre leur objectif implicite ou explicite d’épargne, les ménages doivent mettre plus d’argent de côté car celui-ci rapporte moins. À côté de cet effet d’encaisse, l’effet de précaution joue aussi. Les faibles taux, par leur caractère anormal, incitent les ménages à renforcer l’épargne de précaution. Par ailleurs, les bas taux conduisent à un endettement accru en particulier en matière d’immobilier dont les prix augmentent. Il en résulte des remboursements de capital plus importants ce qui alimente l’effort d’épargne. Les Français privilégient les produits sans risque et à forte liquidité. La succession de crises a renforcé leur aversion aux risques. Le vieillissement de la population des épargnants renforce cette tendance.

Les faibles taux d’intérêt touchent les épargnants mais également les compagnies d’assurances dont la solvabilité est mise à mal avec des fonds euros offrant une garantie en capital.

Les pouvoirs publics avec la création des fonds Eurocroissance, le PEA-PME ou le Plan d’Épargne Retraite (PER), tentent depuis de nombreuses années de réorienter l’épargne vers des placements plus « actions ».

La fiscalité de l’épargne est jugée par certains incohérente à travers des incitations réalisées en faveur des produits sans risque et de court terme comme le Livret A, d’un côté, et des mesures destinées à promouvoir les produits de long terme comme le Plan d’Épargne en Actions ou le Plan d’Épargne en Retraite, de l’autre. Toutes les gammes de produits sont aidées, ce qui peut poser un problème de cohérence.

Quand plus personne ne croit à la fin des taux bas

Les marchés financiers pensent que la BCE va conserver très longtemps des taux d’intérêt très bas. Les anticipations en la matière sont très nettes. Ainsi, les contrats « futures » (contrats à terme) sur les Euribor à 3 mois à l’échéance 2022 offrent, en février 2020, des taux à -0,4 %. Le taux d’intérêt des obligations de l’État allemand à 10 ans dans 3 ans est de -0,1 % en février 2020.

Au mieux, les marchés financiers pensent que les taux d’intérêt à court terme ne monteront que de 20 points de base en 3 ans et que les taux d’intérêt à long terme ne progresseront que de 35 points de base en 3 ans. Le simple ralentissement de l’économie européenne a amené à une baisse du taux de dépôt de la BCE et à un réenclenchement des opérations de rachats d’actifs. La politique monétaire des grandes zones économiques se japonise, rendant de moins en moins facile la sortie de la nasse des taux bas.

Cette situation est-elle tenable compte tenu des risques des déséquilibres financiers insupportables ?

Les taux bas amèneront une baisse importante des portefeuilles obligataires dans les prochaines années. Compte tenu de la duration moyenne des portefeuilles obligataires des compagnies d’assurance (autour de 7 ans), leur rendement devrait diminuer assez rapidement d’ici 2025. Il devrait être de 0,8 % en moyenne en 2023. Pour les assureurs allemands, la diminution sera encore plus nette (rendement de 0,3 %). Logiquement, les investisseurs devraient se détourner des obligations et les épargnants des fonds euros. Cette désaffection devrait par ricochet aboutir à une remontée des taux sauf en cas d’action contraire de la banque centrale (rachats d’obligations par exemple).

Si les taux d’intérêt à long terme restent très bas et très inférieurs à la croissance (écart de trois points entre le taux de croissance en valeur et les taux), les prix des actifs continueront à augmenter. Le PER de l’indice Eurostoxx (price earning ratio, soit le cours de bourse sur le bénéfice net par action) est passé de 15 à 18 de 2017 à 2020. Hors banques, ces dernières étant pénalisées par les taux bas, le PER atteint désormais 20. Depuis 2010, le prix des logements au sein de la zone euro a augmenté de plus de 20 % quand celui des bureaux et des commerces s’est apprécié de plus de 35 %.

L’augmentation du prix des actifs est susceptible de créer une bulle spéculative. Elle est déconnectée de leur rentabilité et de la croissance économique. Plus l’écart augmente, plus le risque d’éclatement de la bulle s’accroît. Par ailleurs, la valorisation des actifs, de l’immobilier en particulier, contribue à l’appauvrissement des jeunes qui doivent les acquérir à des prix surévalués. Cela provoque un détournement de l’épargne vers des emplois non productifs et de nature spéculative.

Plus les taux d’intérêt à long terme resteront durablement bas, plus les taux d’intérêt moyens sur les dettes continueront à baisser, et se rapprocheront des taux d’intérêt présents. La solvabilité des emprunteurs est conditionnée par le maintien de taux bas et cela d’autant plus que leur niveau d’endettement augmente. La dette des entreprises de la zone euro est passée de 100 à 108 du PIB de 2010 à 2019. Sur la même période, le paiement des intérêts est passé de 2,6 à 1,5 % du PIB. Toujours pour la zone euro, la dette publique a atteint plus de 85 % du PIB en 2019 contre 80 % en 2010. Le service de la dette est passé de 2 7 à 1,4 % du PIB. Les ménages européens sont endettés à hauteur de 58 % du PIB et acquittent des intérêts représentant 0,8 % du PIB en 2019 contre 1,5 % en 2010. Avec un niveau plus élevé d’endettement, tout relèvement de taux est susceptible de provoquer des problèmes de solvabilité en chaîne en mettant, sous tension, les banques.

Les taux directeurs de la BCE étaient censés remontrer au mois de septembre 2019. En reportant ce processus, la banque centrale s’est compliqué la tâche. Plus longue sera la phase de taux bas, plus difficile leur abandon compte tenu notamment de l’endettement croissant des acteurs. Au Japon, les taux sont bas depuis 30 ans. La dette publique de plus de 250 % du PIB rend évidemment très difficile toute remontée des taux, surtout si cette dernière ne s’accompagnait pas d’une progression de l’inflation.

Des origines de l’augmentation de la capitalisation boursière

De 1995 à aujourd’hui, la capitalisation boursière des pays de l’OCDE est passée de 43 % à 110 % du PIB. Elle est revenue à son niveau le plus élevé qui avait été auparavant atteint en 1999, avant l’éclatement de la bulle Internet. Après la crise de 2009, cette capitalisation était redescendue à 55 % du PIB.

Cette forte augmentation de la capitalisation boursière ne s’explique pas par la progression du nombre d’entreprises cotées. 14 000 entreprises sont cotées au sein de l’OCDE en 2019 contre 17 000 en 2003. Compte tenu des contraintes financières et administratives liées à la cotation, des entreprises, en Europe comme aux États-Unis, y renoncent. Par ailleurs, le nombre d’entreprises cotées tend à décliner avec les opérations de concentration.

La valorisation des entreprises résulte de déformation du partage des revenus. Au sein de l’OCDE, les profits après taxes, intérêts et avant dividendes sont passés de 11 à 15 % du PIB de 1995 à 2019. Quand le salaire réel a progressé sur cette même période de 20 %, la productivité par tête a augmenté de près de 40 %. Le changement dans le partage de la valeur ajoutée est à l’origine de la hausse de 33 % de la profitabilité des entreprises rapportée au PIB.

Le rapport entre le cours de bourse et le bénéfice net par action, ou entre la capitalisation boursière et le bénéfice net (Per) exprime le nombre d’années de bénéfices que l’investisseur est prêt à payer lorsqu’il achète une action. Le Per sur bénéfices futurs est passé de 12 à 18 de 2011 à 2019. Son niveau reste très inférieur à celui qu’il avait atteint en 1999 en pleine bulle Internet. À 19, il se situe dans la moyenne haute de ses vingt dernières années. En tant que tel, ce score ne semble pas signaler l’existence d’une véritable bulle « actions ». L’amélioration des résultats des entreprises justifie, en partie, la valorisation du cours des actions.

Le facteur déterminant pour comprendre l’appréciation du cours des actions est la baisse des taux d’intérêt à long terme surtout au regard du taux de croissance. L’écart est supérieur, en moyenne, à deux points depuis quatre ans. Les actions, en revanche, pâtissent d’une prime de risque relativement élevée. Cette prime est passée de 1 à 4 de 1995 à 2019. Elle avait atteint un sommet à 10 en 2009 au moment de la crise financière.

Selon l’économiste en chef de Natixis, Patrick Artus, la

hausse de la capitalisation boursière de 67 points de PIB s’explique à hauteur

de 73 points par l’écart de taux d’intérêt avec le taux de croissance, à 15

points par la progression de la profitabilité, ces deux ratios étant minorés à

hauteur de 21 points par l’augmentation de la prime de risque

« actions ».

hef de Natixis, Patrick Artus, la hausse de la capitalisation boursière de 67 points de PIB s’explique à hauteur de 73 points par l’écart de taux d’intérêt avec le taux de croissance, à 15 points par la progression de la profitabilité, ces deux ratios étant minorés à hauteur de 21 points par l’augmentation de la prime de risque « actions ».

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com