Accueil > Actualités > Epargne > 2017 >

Les hauts et les bas du Plan d’Épargne Logement

Le Plan d’Épargne Logement a été créé en 1969 avec comme objectif, de faciliter l’accès des ménages au logement. Ce plan prend la forme d’un compte bancaire permettant l’obtention d’un crédit après une période d’épargne de 4 à 10 ans. Ce prêt est destiné au financement de l’acquisition ou la construction d’un logement destiné à la résidence principale. Il peut être également affecté au financement de travaux pour améliorer la résidence principale du titulaire.

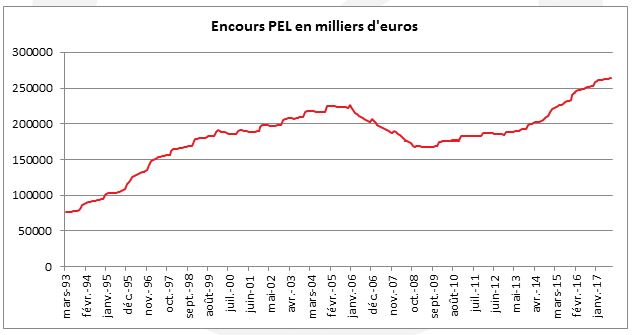

Depuis le début des années 2000, le Plan d’Épargne Logement connaît de régulières et fortes modifications de son régime. Il a ainsi fait l’objet de réformes importantes en 2002 et en 2006 ce qui avait conduit au recul de son encours jusqu’à la Grande Récession de 2009. La garantie du capital dont il bénéficie et un rendement élevé ont contribué à son succès de 2009 à 2016. Depuis deux ans, les pouvoirs publics ont fortement réduit son taux de rémunération qui est passé de 2,5 à 1 %. Le projet de loi de finances pour 2018 durcit pour l’avenir le régime fiscal du PEL en le soumettant au Prélèvement Forfaitaire Unique en ce qui concerne ceux qui seront ouverts à compter du 1er janvier 2018. Par ailleurs la prime d’État associée au prêt sera supprimée pour les plans ouverts après cette date.

L’encours au 30 septembre a atteint 263,5 millions ce qui constitue un record historique pour ce produit d’épargne. La progression de l’encours qui avait fortement progressé entre 2009 et 2015, s’est ralentie.

Le plafond du Plan d’Épargne Logement est de 61 200 euros (hors intérêts capitalisés). Tout retrait avant 4 ans prive le titulaire du bénéfice de tous les avantages de son plan.

- Avant 2 ans, les intérêts sont recalculés au taux du Compte d’Épargne Logement en vigueur à la date de clôture, soit actuellement 0,5 % en 2017. Les droits à prêt et à prime sont supprimés ;

- Entre 2 et 3 ans, le bénéfice du taux de rémunération du PEL est conservé mais les droits à prêts et à prime sont supprimés ;

- Entre 3 et 4 ans, le taux de rémunération du PEL est maintenu, mais les droits à prêts et à prime sont diminués.

La durée maximale du PEL est de 10 ans, après cette durée, plus aucun versement n’est réalisable mais le PEL continue de produire des intérêts pendant 5 ans.

S’il a été ouvert à partir du 1er mars 2011, le PEL est automatiquement transformé en un livret d’épargne classique à la 15e année. La banque fixe alors le taux de rémunération.

Le régime fiscal et social du PEL

Les revenus des Plans d’Épargne logement de moins de 12 ans sont exonérés d’impôt mais ils sont soumis aux prélèvements sociaux. Le régime actuellement en vigueur changera au 1er janvier 2018 (voir infra).

Plans de moins de 12 ans

Les intérêts d’un PEL de moins de 12 ans sont exonérés de l’impôt sur le revenu. Ils sont soumis aux prélèvements sociaux (15,5 % en 2017, 17,2 % au 1er janvier 2018).

Plans de plus de 12 ans

Les intérêts d’un PEL acquis à compter de la 12e année sont soumis à l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers. Un prélèvement de 24 % est effectué. Le montant qui est prélevé l’année N sera déduit de l’impôt qui sera payé en N+1. Si le montant de l’ensemble des intérêts perçus sur tous les produits de taux ne dépasse pas 2 000 euros, le contribuable peut demander l’application du prélèvement forfaitaire qui est justement de 24 %. En plus il devra acquitter les prélèvements sociaux.

Le contribuable peut être dispensé du prélèvement si son revenu fiscal de référence de l’avant dernière année est inférieur à 25 000 euros (50 000 euros pour un couple).

Depuis le 1er mars 2011, les prélèvements sociaux sont dus annuellement au taux en vigueur soit depuis le 1er juillet 2012, 15,5 %.

Les taux du PEL

Les taux de rémunération de l’épargne et du crédit obéissent à une législation spécifique. Les taux en vigueur au moment de la souscription du plan sont en vigueur durant ses douze premières années. Une prime est associée au prêt. Elle n’était versée qu’en cas de demande de prêt immobilier égal ou supérieur à 5 000 euros.

Source Banque de France

Le taux d’intérêt des prêts dépend de la période où a été souscrit le PEL.

Le montant de la prime dépend des intérêts acquis et de l’affectation du prêt, ainsi que de la période où il a été souscrit :

| Ouverture du PEL | Valeur de la prime |

| Entre le 1er mars 2011 et le 31 janvier 2015 | 40 % des intérêts acquis au terme du PEL |

| Entre le 1er février 2015 et le 31 janvier 2016 | 50 % des intérêts acquis au terme du PEL |

| Entre le 1er février et le 31 juillet 2016 | 2/3 des intérêts acquis au terme du PEL |

| Depuis le 1er août 2016 | 100 % des intérêts acquis au terme du PEL |

La prime ne peut pas dépasser 1 000 euros. Ce plafond est porté à 1 525 euros lorsque le PEL contribue à la construction ou l’acquisition d’un logement performant énergétiquement. Une majoration de la prime pour charge de famille est prévue. Elle est égale à 10 % du montant des intérêts acquis pris en compte pour le calcul du prêt. La majoration ne peut pas dépasser 100 euros par personne à charge, ou 153 euros quand le prêt contribue au financement d’une opération performante énergétiquement.

La réforme 2017, la marche vers une certaine banalisation

Les intérêts des plans d’épargne logement étaient soumis aux seuls prélèvements sociaux sous réserve que le plan ait moins de 12 ans. Au-delà, ils étaient assimilés à des intérêts d’un livret bancaire fiscalisé (assujettissement aux prélèvements sociaux + impôt sur le revenu, barème ou prélèvement libératoire). Pour les plans ouverts à compter du 1er janvier 2018 ainsi que pour les plans de plus de 12 ans, les intérêts seront soumis au nouveau Prélèvement Forfaitaire Unique de 30 %. De ce fait, le taux de prélèvement passera de 15,5 à 30 %. En prenant en compte la future majoration de CSG de 1,7 point, l’accroissement de taxation atteindra 12,8 points. Le rendement net d’impôt sera de 0,7 % contre 0,85 %. De ce fait, les nouveaux PEL deviendront moins attractifs que le Livret A. Pour ceux qui ont ou auront ouvert un PEL avant le 31 décembre 2017, le rendement net d’impôt sera, en 2018, de 0,83 %.

En revanche, pour les titulaires d’un PEL de plus de 12 ans, l’introduction du Prélèvement Forfaitaire Unique sera une aubaine.

Par ailleurs, le Gouvernement supprime la prime de 1 000 euros en cas d’obtention d’un prêt.

Synthèse de la réforme 2017

| Plan de moins de 12 ans | Plan de plus de 12 ans | |

| Plan ouvert avant le 1er janvier 2018 | Prélèvements sociaux 15,5 % puis 17,2 % au 1er janvier 2018 pour tous les plans ouverts après 2011 (avant taux historique) | Barème de l’impôt sur le revenu ou prélèvement libératoire de 24 % (sous conditions) + prélèvements sociaux

À compter du 1er janvier 2018 : Prélèvement forfaitaire unique de 30 % |

| Plan ouvert après le 1er janvier 2018 | Prélèvement forfaitaire unique de 30 %

Suppression de la prime versée dans le cadre du prêt |

Prélèvement forfaitaire unique de 30 %

Suppression de la prime versée dans le cadre du prêt |

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com