Accueil > Actualités > Economie > 2018 >

Être propriétaire, un défi de plus en plus difficile à réussir

Le logement, conjointement avec les dépenses de chauffage et d’éclairage, est de loin le premier poste budgétaire des ménages. Il représente, en moyenne, plus de 26 %, des dépenses des ménages, soit le double de l’alimentation. Les Français sont très sensibles à l’évolution des prix du logement tout comme à celles liées aux transports. Si les conditions de logement se sont fortement améliorées ces trente dernières années, les ménages considèrent que leur situation en la matière se dégrade. La concentration croissante de la population au sein des grandes métropoles françaises a pour conséquence une augmentation du prix du logement et des distances résidence/travail importantes.

Le logement n’est pas un bien comme les autres. Il est reconnu comme un bien primaire fondamental dans la Déclaration universelle des droits de l’homme et dans la charte des droits fondamentaux de l’Union européenne. Dans sa décision du 19 janvier 1995, le Conseil constitutionnel a considéré que « la possibilité de disposer d’un logement décent est un objectif à valeur constitutionnelle ». Le Droit au logement opposable (DALO) a été reconnu par la loi Besson.

59 % de propriétaires

En France, 59 % des ménages sont propriétaires de leur résidence principale. Ce taux est inférieur à la moyenne européenne mais supérieur à celui constaté en Allemagne. Même pour les jeunes générations supposées plus mobiles, être propriétaire constitue un objectif de vie. Cette possession est considérée comme une garantie pour la retraite. La pierre fait l’objet d’un culte dans notre pays, culte qui concourt, par ailleurs, à sa cherté. Deux tiers du patrimoine des ménages sont constitués d’immobilier.

Le patrimoine net des ménages français s’élevait, fin 2016, à 11 145 milliards d’euros, soit 8,3 fois leur revenu disponible net de l’année. 6 800 milliards d’euros de ce patrimoine étaient constitués de terrains et de logements contre 3 638 milliards d’euros pour les actifs financiers (résultat net d’endettement).

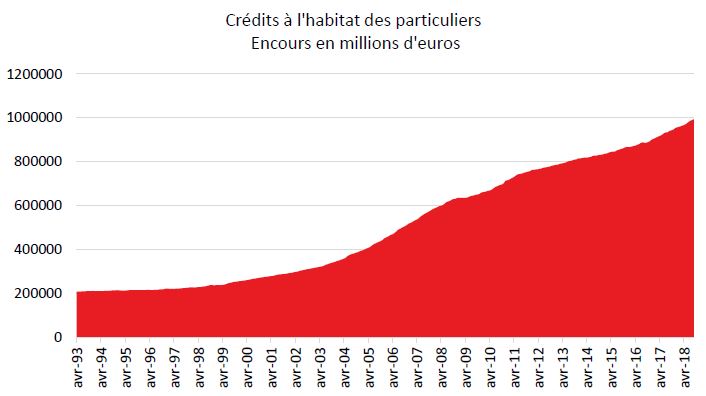

Les ménages français recourent à l’emprunt essentiellement pour acquérir des biens immobiliers. Le crédit à l’habitat constitue 85 % du crédit aux particuliers L’encours de l’endettement immobilier atteint près 1 000 milliards d’euros, soit 45 % du PIB.

Source : Banque de France

Les actifs immobiliers sont assimilés à de l’investissement. Si cela peut être justifié pour les logements neufs, c’est plus discutable pour ceux déjà construits. De ce fait, le recours à l’emprunt est considéré comme normal pour l’immobilier. Le financement à crédit est en revanche plus encadré pour les achats d’actions que pour les achats immobiliers. Les crises boursières à répétition ont incité les pouvoirs publics à limiter les achats d’actions à découvert. Pour autant, le marché immobilier n’est pas exempt de crises comme l’a prouvé celle de 2008. Ce traitement particulier est lié à un effet d’usage. L’acquisition d’un logement permet au ménage d’avoir un toit, ce que ne procure pas une action.

De longue date, l’immobilier bénéficie du soutien des pouvoirs publics. Les aides au logement représentent plus de 37 milliards d’euros. Les seules dépenses fiscales appelées également niches fiscales s’élèvent à plus de 10 milliards d’euros, soit 10 % du total.

La politique du logement et notamment les dépenses fiscales ont fait l’objet de multiples critiques notamment de la Cour des Comptes. Elles sont jugées en partie responsables de la hausse des prix de l’immobilier et d’une mauvaise allocation de l’épargne des ménages. Les professionnels intégreraient l’avantage fiscal dans le mécanisme d’élaboration des prix. Par ailleurs, les aides favoriseraient des effets d’aubaine et la concentration de logements sur des territoires qui n’en ont pas obligatoirement besoin.

Les jeunes ont de plus en plus de difficultés à accéder à la propriété

La stabilité globale de la proportion de jeunes propriétaires depuis les années 1990, autour de 45 %, cache de profondes évolutions.

En raison de l’augmentation des prix et des difficultés d’insertion en début de vie professionnelle, les jeunes ménages modestes éprouvent des difficultés croissantes à acquérir leur résidence principale, et cela malgré les très faibles taux d’intérêt pratiqués par les établissements financiers. Le taux de propriétaires parmi les jeunes ménages modestes (revenus figurant parmi les 25 % les plus faibles) âgés de 25 à 44 ans a été réduit de moitié entre 1973 et 2013 (16 % contre 32 %). En revanche, la part des propriétaires s’est accrue au cours de la période pour les jeunes ménages aisés (revenus figurant parmi les 25 % les plus élevés). En 2013, 66 % d’entre eux sont propriétaires, contre 45 % en 1973. Les jeunes ménages à revenus élevés peuvent bénéficier des meilleures conditions pour emprunter. La politique d’aide au logement n’a pas permis de réduire cette inégalité croissante. Au contraire, selon la Cour des Comptes, elle aurait favorisé la hausse des prix. Par ailleurs, les prêts à taux zéro bien qu’ils permettent une diminution du ratio entre montant du prêt et valeur du bien n’ont pas profité aux ménages modestes. Dans les années 70, l’écart de taux de possession de la résidence principale entre les jeunes ménages du 1er et du dernier quartile était stable à 12 points. Cet écart est désormais de près de 40 points.

Part de propriétaires parmi les jeunes ménages selon le quartile de niveau de vie, 1973-2013

Champ : ménages dont la personne de référence est âgée de 25 à 44 ans, hors étudiants, en France métropolitaine. Source : Insee, enquêtes Logement 1973-2013.

En 2013, la valeur du patrimoine immobilier acquis est cinq fois plus faible pour les jeunes ménages les moins aisés que pour ceux du haut de la distribution des niveaux de vie. Jusqu’au début des années 90, le ratio de valeur des biens immobiliers entre les ménages modestes et les ménages aisés était de 3,5, correspondant au ratio des revenus. L’appréciation du patrimoine explique cette divergence forte et rapide. En outre, les ménages modestes disposent rarement d’un soutien familial. Ils sont issus en partie de l’immigration ou des zones économiques fragiles.

Les aides de la famille sont déterminantes pour l’accès à la propriété. Elles expliquent l’évolution des taux de possession de la résidence principale au sein de la société française. Selon l’INSEE, 27 % des premiers propriétaires récents âgés de 25 à 44 ans en ont bénéficié en 2013, contre 20 % en 2002. Cette aide prend la forme d’un don antérieur, d’un héritage, d’un prêt, d’une cession de droits à l’emprunt d’épargne logement, du paiement d’un loyer ou encore de la mise à disposition d’un logement lors des années précédant l’achat. Près de 40 % des ménages les plus aisés sont aidés. Quelques différences apparaissent dans les formes d’aide reçues. La part des ménages ayant reçu une donation est plus faible dans le premier quartile, de l’ordre de 16 %, contre 24 % dans le dernier. La probabilité de devenir propriétaire plutôt que de rester locataire, est plus élevée de 32 points pour un ménage qui reçoit une aide de sa famille. Les dons reçus représentent en moyenne un cinquième du prix du logement acheté.

Même si les prix de l’immobilier sont plus faibles, la part des propriétaires modestes diminue fortement dans les zones rurales. Alors que les plus modestes représentaient plus d’un tiers (36 %) des propriétaires résidant en milieu rural dans les années 1970, ils ne constituent plus que 11 % de ces derniers en 2013. Le caractère aléatoire des revenus, le souhait de déménager mais aussi la faiblesse des loyers peuvent expliquer ce recul de la possession de la résidence principale. Enfin, les catégories modestes se concentrent de plus en plus au sein des grandes agglomérations (44 % en 2013 contre 25 % en 1973).

En milieu urbain, les jeunes ménages à revenus modestes sont exclus du marché de la propriété. La part des plus modestes parmi les propriétaires dans les zones urbaines est passée de 15 à 8 % de 1973 à 2015. Le prix d’entrée très élevé constitue une barrière infranchissable. Les centres des grandes agglomérations connaissent un phénomène de polarisation. Ils sont de plus en plus occupés par les familles aisées, et les ménages à revenus modestes qui peuvent, pour un nombre réduit d’entre eux, accéder aux logements sociaux. En revanche, les classes moyennes sont contraintes, depuis une trentaine d’années, d’habiter à la périphérie de ces centres d’agglomération. Sinon, la très grande majorité des familles à faibles revenus demeure dans les deuxième et troisième cercles périphériques avec à la clef des frais de déplacement importants. Cette polarisation de l’habitation est d’autant plus marquée que la France s’articule autour de moins de dix grandes métropoles économiques.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com