Accueil > Actualités > Epargne > 2020 >

Enquêtes 2020 « Quels regards sur la protection sociale à l’heure de la crise sanitaire Covid-19 ? ».

Consulter la plaquette de présentation des résultats des deux études

Consulter le communiqué de presse du CERCLE DE L’ÉPARGNE, d’AMPHITÉA et d’AG2R LA MONDIALE

Consulter tous les résultats de l’enquête du CERCLE DE L’ÉPARGNE

****

Alors que la pandémie se poursuit, quelle est la vision des Français et des entreprises sur les questions relatives à la retraite et à sa réforme, sur leur épargne, sur les préoccupations liées à la dépendance ou encore sur les dispositifs en prévoyance-santé ? Comment réagissent les sociétés et les travailleurs non-salariés (TNS) face à l’imprévisibilité de l’avenir ?

Afin de répondre à ces interrogations, deux études ont été réalisées pour AG2R LA MONDIALE, LE CERCLE DE L’ÉPARGNE et AMPHITÉA par l’Institut français d’opinion publique (Ifop), d’une part auprès des Français et d’autre part auprès des entreprises et des TNS, avec les éclairages respectifs de Jérôme Jaffré, Directeur du Centre d’études et de connaissances de l’opinion publique (Cecop), et d’Alain Mergier, consultant en sociologie.

Ces deux enquêtes soulignent l’importance qu’accordent les Français à la protection sociale. Si cette crise sanitaire a accentué l’attention qu’ils portent à leur protection et celle de leur famille, au mieux-vivre ensemble et au bien-vieillir, elle a également montré que les entreprises sont déstabilisées par cette crise exceptionnelle qui s’installe dans le temps créant par la même des incertitudes grandissantes. Elles voient ainsi la protection sociale sous un angle nouveau et cherchent à lui accorder une place plus importante en particulier dans leurs politiques de ressources humaines.

| PRINCIPAUX CHIFFRES CLÉS 2020 Grand public -> Près des deux tiers des Français (65 %) estiment qu’il est opportun d’épargner pour faire face à d’éventuelles difficultés quand un tiers pensent utiliser leur épargne pour consommer ; -> 41 % des sondés privilégient la liquidité en souhaitant que leur épargne soit mobilisable à tout moment ; -> 32 % des Français estiment que leur pension est ou sera suffisante pour vivre correctement ; -> Face à la question de la dépendance des personnes très âgées, 70 % des sondés sont favorables à la mise en place d’une couverture complémentaire. Entreprises et TNS ->6 entreprises ou TNS sur 10 ont une activité plus soumise aux aléas qu’avant du fait de la pandémie, de l’instabilité règlementaire et sociale et de l’accélération des transformations du monde ; ->Le système de protection sociale est aussi un sujet d’attention majeur : système actuel des retraites complexe (83%), non pérenne (76%), absence de visibilité du futur système (75%) et plus globalement imprévisibilité du système de protection sociale liée à des paramètres instables (78%); -> Près de 6 TNS sur 10 craignent de ne pas avoir une pension de retraite suffisante.En conséquence ; -> 41% des répondants accordent aujourd’hui plus d’importance qu’avant aux contrats de prévoyance. |

ENQUÊTE CERCLE DE L’EPARGNE – GRAND PUBLIC

1. Les comportements d’épargne durant la crise de printemps du coronavirus

Près du quart des français a épargné « plus que d’habitude » durant la crise de printemps de coronavirus :

Invités à indiquer si durant la crise de printemps du coronavirus, ils ont « plus que d’habitude » épargné ou mis de l’argent de côté, près d’un quart des Français (22 % exactement) répond positivement. Un pourcentage élevé mais seulement 4 % précisent l’avoir fait « beaucoup plus », la grande majorité (18 %) indiquant « un peu plus ».

La réponse cumulée des « beaucoup plus » et « un peu plus » est plus fréquente bien sûr à mesure que le niveau de revenu s’élève mais même 20 % de ceux qui ont un revenu faible se rangent dans cette catégorie. Il est d’ailleurs à noter que ce pourcentage est plus élevé parmi les patrimoines moyens (37 %) que parmi les patrimoines élevés (24 %).

L’enquête du Cercle de l’Épargne et d’Amphitéa permet d’évaluer à 20 % la proportion de Français victimes financièrement de la crise de printemps du coronavirus, ceux qui déclarent avoir épargné ou mis de l’argent de côté « moins que d’habitude ». Avec un pourcentage plus élevé parmi les commerçants et artisans (29 %) ainsi que chez ceux qui ne disposent d’aucun produit d’épargne (32 %) ou sont sans patrimoine (30 %).

Une nette remontée du livret A comme produit d’épargne intéressant :

Entre les enquêtes de février 2020 – juste avant la période de confinement – et de septembre 2020, on assiste à une certaine redistribution quant à l’intérêt porté aux différents produits d’épargne. À côté de la stabilité du bien immobilier que l’on loue qui reste en tête des produits jugés intéressants sans subir de recul, l’assurance-vie perd un peu de terrain (-3 points) mais moins que les actions qui enregistrent un recul d’intérêt de huit points. Un résultat d’autant plus frappant qu’en cinq ans des enquêtes annuelles Le Cercle de l’Épargne/Amphitéa, les actions avaient atteint leur plus haut score en ce début d’année.

En sens contraire, on constate une forte remontée du bon vieux livret A jugé comme produit intéressant par 29 % des interviewés au lieu de 15 % en février. Certes cela place le livret A au même niveau que le compte courant en banque cité comme produit intéressant par 30 % – sans doute en raison de sa fonction de protection de l’argent déposé.

Les motivations à épargner durant la crise de printemps du coronavirus :

Quelles ont été les motivations à épargner ou à mettre de l’argent de côté durant la crise de printemps du coronavirus ? La réponse qui arrive en tête est « pas d’envie de consommer » avec 38 % des réponses et même 41 % parmi ceux qui ont épargné « plus que d’habitude ».

Relevons qu’une motivation plus profonde comme la crainte d’une baisse de revenus se place en deuxième position à 30 % et que la crainte d’une hausse d’impôts est assez souvent citée chez les revenus élevés. En revanche, deux éléments plus directement liés à la crise du coronavirus occupent les dernières positions : la crainte de tomber malade (13 % seulement avec une pointe à 21 % chez les plus de 65 ans) et la crainte de perdre son emploi (12 %).

Les types de placement préférés pour l’épargne constituée durant la crise de printemps du coronavirus :

Parmi les interviewés qui durant la crise de printemps du coronavirus ont épargné plus que d’habitude ou au moins autant, 50 % ont laissé tout ou partie de cette épargne sur leur compte courant, 49 % l’ont placée à court terme (comme dans le livret A). Seuls 19 % ont opté pour un placement de long terme, en plus grand nombre vers l’assurance-vie (11 %) qu’en faveur des actions (8 %).

Les intentions sur l’utilisation de l’épargne dans les prochains mois :

Concernant les utilisations de leur épargne, les Français mettent nettement en avant l’intention de la conserver pour qu’elle soit mobilisable à tout moment.

Maintenir ou même augmenter son effort d’épargne arrive en seconde position, davantage cité aussi par les revenus les plus élevés. La constitution de l’épargne appelle la continuation de l’épargne. Utiliser tout ou partie de son épargne pour faire des achats n’arrive qu’en troisième position avec 21 %.

Le souhait pour les prochains mois : que les français épargnent ou consomment ?

Compte tenu des intentions affichées par beaucoup de Français de conserver l’argent épargné ou mis de côté, on ne sera guère surpris que l’appel du gouvernement à l’utiliser pour faire des achats ne recueille qu’une minorité de soutien (35 %).

2. La retraite et sa réforme

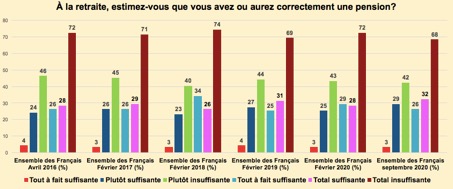

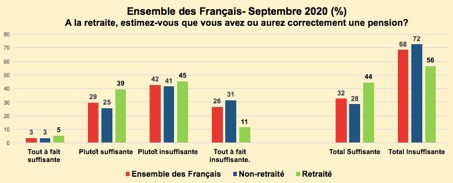

Pas d’inquiétude accrue sur le niveau de sa pension de retraite :

Curieusement, la crise de printemps du coronavirus et ses conséquences économiques ne créent pas d’inquiétude supplémentaire sur le fait ou bien la perspective de disposer à sa retraite d’une pension suffisante pour vivre correctement. Certes, le pourcentage de réponses positives parmi l’ensemble des Français reste minoritaire (à 32 %) mais dans la série d’enquêtes annuelles du Cercle de l’Épargne et d’Amphitéa réalisées depuis 2016, il n’a jamais été aussi haut. D’une certaine façon, le maintien au même niveau des pensions versées malgré la violence de la crise peut expliquer ce résultat positif. On est davantage surpris par l’évolution également positive (quoique de moindre ampleur) parmi les non retraités puisqu’il s’agit là non de réalités mais de perspectives.

La moitié des français souhaite que la réforme des retraites soit abandonnée complètement :

Plusieurs mois après le déclenchement de la crise du coronavirus qui a mis en sommeil le projet de réforme des retraites, seuls 19 % des Français souhaitent que le texte soit repris pour être mis en œuvre en totalité.

En fait, une formule de compromis pourrait rallier une plus grande part de l’opinion en faisant aboutir le régime par points à condition d’abandonner au passage l’âge pivot. Si l’on additionne les partisans de ce schéma et ceux qui voudraient maintenir le projet initial, on totalise 50 % des réponses.

3. La dépendance et son financement

Un peu plus de la moitié des français se sent concerné par la question de la dépendance :

Résultat parmi les plus spectaculaires de l’enquête du Cercle de l’Épargne et Amphitéa, la question de la dépendance des personnes très âgées préoccupe la majorité des Français (53 % d’entre eux). Parmi les préoccupés, on distingue deux grands groupes : d’abord ceux qui sont directement concernés et représentent 25 % des personnes interrogées (soit qu’elles soient touchées personnellement, soit comme aidants ou ayant un membre de leur famille touché) et ensuite ceux qui craignent de tomber un jour dans la dépendance, soit 35 % des Français (en sachant qu’un petit nombre appartient aux deux groupes).

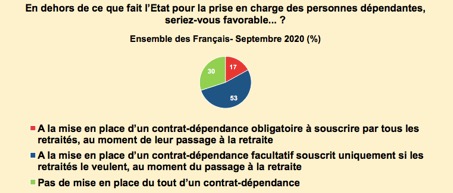

70 % des français sont favorables à la mise en place d’un contrat dépendance qui, pour la grande majorité, doit être facultatif :

Interrogés sur la mise en place d’un contrat-dépendance qui serait à prendre au moment du passage à la retraite – et viendrait s’ajouter à ce que l’État fait pour sa prise en charge –, 70 % des Français s’y montrent favorables mais ils optent massivement pour un contrat facultatif (à 53 %) plutôt qu’obligatoire (à 17 %).

Méthodologie de l’enquête menée pour AG2R LA MONDIALE, LE CERCLE DE L’ÉPARGNE et AMPHITÉA :l’enquête a été réalisée sur internet les 8 et 9 septembre 2020 auprès d’un échantillon de 1 003 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’Ifop.

Les totaux supérieurs à 100 s’expliquent par le fait que les interviewés ont pu donner jusqu’à deux réponse pour certaines questions.

CONCLUSION POUR L’ENQUÊTE GRAND PUBLIC :

• Faisant le bilan de la crise du printemps du coronavirus, près du quart des Français déclare avoir épargné ou mis de l’argent de côté « plus que d’habitude ». Cette proportion est plus élevée parmi les patrimoines moyens que parmi les patrimoines élevés ainsi que parmi les 18-24 ans. En sens inverse, il faut relever que 20 % des Français se classent comme victimes économiques de cette période en ayant dû épargner « moins que d’habitude », ce qui est plus fréquent parmi les Français modestes bien sûr mais aussi chez les commerçants et artisans durement impactés par la période.

• « Pas envie de consommer », telle est la première motivation citée par les interviewés qui ont épargné « plus que d’habitude » et surtout par les revenus élevés. Mais seuls 21 % des interviewés déclarent vouloir maintenant utiliser tout ou partie de leur épargne pour faire des achats. Les deux premières priorités sont plutôt de conserver l’épargne pour qu’elle soit mobilisable à tout moment et, nettement en retrait, la volonté de maintenir voire d’augmenter l’effort d’épargne consenti, citée par 27 % des interviewés et jusqu’à 40 % parmi les moins de 35 ans.

• Concernant la réforme des retraites, les Français souhaitent à une grande majorité que le projet de loi qui était en examen ne soit pas remis sur la table. Ils pourraient plus facilement accepter un projet rectifié maintenant la mise en place du régime par points et écartant l’âge pivot à 64 ans. Ce sont surtout les catégories aisées et aussi les jeunes qui s’y montrent les plus favorables. Mais 50 % des Français optent pour l’abandon total de la réforme et ce sont les catégories qui pourraient en bénéficier le plus qui sont les plus fermes en ce sens : les femmes et les faibles revenus.

• La question de la dépendance des personnes très âgées préoccupe désormais fortement beaucoup de Français :

53 % se déclarent concernés à un titre ou à un autre. La crainte de tomber soi-même en dépendance est fréquente chez les personnes aisées, elle prend aussi une dimension de crainte supplémentaire avec pour elles-mêmes les conséquences économiques de cette situation. Dans ce contexte, la mise en place d’un contrat-dépendance à souscrire au moment du passage à la retraite – qui s’ajouterait à ce que fait l’État – est accueillie favorablement mais la préférence va massivement à une formule facultative.

ENQUÊTE ENTREPRISES ET TNS

Dans quelles perspectives se place la cible B to B vis-à-vis de l’avenir de son activité :

A la question de savoir si leur activité est aujourd’hui plus, autant ou moins soumise à des aléas qu’avant 60 % des professionnels répondent plus qu’avant, 35 % autant et 5 % moins. Ceux qui nous ont par ailleurs répondu accorder aux contrats de prévoyance plus d’importance qu’avant sont 63 % dans ce cas. L’imprévisibilité de l’activité renforce l’importance de la protection individuelle.

Quels sont les risques qui accentuent l’imprévisibilité de l’activité :

L’imprévisibilité liée à la crise sanitaire concerne plus de 9 activités sur 10, suivie de l’instabilité réglementaire et sociale pour plus de 8 sur 10, puis de l’accélération des transformations du monde pour plus de 6 sur 10.

Dans ce contexte d’incertitude professionnelle, quelles perspectives offrent le système de protection social :

Pour 8 interlocuteurs sur 10 le système des retraites est complexe et pour plus de 8 sur 10 d’entre eux cela obère la visibilité de la pension de retraite. Ce sentiment de complexité (quasi-unanime chez les jeunes 94 %) renforce la nécessité d’une protection individuelle (90 %). A la complexité suit pour plus de 7 interlocuteurs sur 10, le sentiment de précarité du système actuel et d’absence de visibilité du système à venir.

Ces incertitudes inquiètent quant aux revenus à la retraite (78 %) et renforcent aussi le besoin de protection individuelle (77 %). Plus globalement, l’imprévisibilité concerne l’ensemble du système de protection sociale pour près de 8 interlocuteurs sur 10, il est de nouveau majoré chez ceux qui accordent aujourd’hui plus d’importance qu’avant à leurs contrats de protection individuelle pour sécuriser leur avenir (85 %).

Dans ce contexte d’incertitude professionnelle, quelles perspectives offrent le niveau de la pension de retraite :

Près de 6 individus sur 10 craignent de ne pas avoir une pension de retraite suffisante. Ce taux s’accroit à mesure que diminue la taille de l’entreprise. Les TNS sont les plus inquiets (56 %). Les femmes (60 %) économiquement plus fragilisées ainsi que les jeunes (59 %).

Contrat de prévoyance équipement :

Plus de 9 interlocuteurs sur 10 ont un contrat de mutuelle santé, plus de 8 sur 10 de prévoyance, plus d’1 sur 2 de retraite supplémentaire, et 3 sur 10 de dépendance (un taux certainement surévalué par la méconnaissance de ce que couvre ce dernier type de contrat).

Contrats de prévoyance en entreprise et captation des meilleurs salariés :

Proposer de bons contrats de prévoyance est un argument supplémentaire pour 69 %. L’importance croît avec la taille de différenciant pour recruter et fidéliser les meilleurs : la mutuelle l’entreprise, ce qui corrobore le fait que l‘équipement suit la même pour 85 % des interlocuteurs, la prévoyance pour 81 % et la retraite tendance.

Contrats de prévoyance en entreprise, processus de décision retraite supplémentaire :

57 % de nos interlocuteurs considèrent que les salariés préfèrent se constituer eux-mêmes un complément de revenus à la retraite. Cependant, comme nous l’avons vu précédemment vis-à-vis du taux d’équipement en retraite supplémentaire, puis de l’importance de ce type de contrat pour capter les meilleurs, les ETI se distinguent avec une légère préférence pour une prise en charge par l’employeur (61 %).

Contrats de prévoyance en entreprise et sécurisation de l’avenir :

4 interlocuteurs sur 10 accordent plus d’importance qu’avant aux contrats de prévoyance pour sécuriser leur avenir et celle de leurs salariés.

L’assureur et le conseil :

Pour s’y retrouver dans la complexité, ici du système de retraite, l’assureur a une fonction de conseil pour plus d’1 interlocuteur sur 2.

Critères de confiance dans le choix d’un assureur :

Face à l’imprévisibilité, la pérennité inspire confiance à plus de 8 interlocuteurs sur 10, suivie pour plus de 7 sur 10 de la spécialisation qui compense l’incertitude d’un système de protection sociale dont les paramètres évoluent en permanence et du statut de société de personnes (non cotées en bourse) garant de la stabilité.

Contrat de dépendance et son financement :

Plus d’1 interlocuteur sur 2 est favorable à la mise en place d’un contrat de dépendance, de préférence facultatif.

La réforme des retraites :

Vis-à-vis de la réforme des retraites moins de 3 interlocuteurs sur 10 souhaitent son abandon. Ceux qui souhaitent qu’elle soit appliquée, ont tendance à soutenir le régime par points et l’abandon de l’âge pivot (40 %), comme dans l’enquête grand-public cette préférence est plus marquée chez les femmes.

Deux facteurs expliquent, les différences de résultats entre le B to B et le grand public :

• Facteur 1 : Selon l’enquête grand-public de septembre 2020, les individus ayant les revenus les plus faibles sont les plus nombreux à souhaiter l’abandon complet (55 % VS 48 % pour les revenus élevés), alors que dans l’enquête B to B, de part leur CSP nous avons majoritairement des individus à haut niveau de revenu.

• Facteur 2 : Selon l’enquête Grand-Public de l’hiver 2019, les agents de la fonction publique et les salariés d’une entreprise publique sont plus nombreux à souhaiter l’abandon, contrairement aux indépendants et aux salariés d’une entreprise privée qui constituent notre cible.

Méthodologie de l’étude conduite pour AG2R LA MONDIALE, LE CERCLE DE L’ÉPARGNE et AMPHITÉA : l’étude a été réalisée par téléphone du 15 septembre au 5 octobre 2020 auprès d’un échantillon de 400 individus (100 TNS, 100 patrons TPE, 100 directeurs administratifs, directeurs financiers, DRH de PME, et 100 de ETI). Après redressement, selon les critères de taille, activité et région, l’échantillon d’ensemble est représentatif de la cible BtoB. Le terrain d’enquête a été confié à l’Ifop.

CONCLUSION POUR L’ENQUÊTE ENTREPRISES ET TNS :

La cible B to B est majoritairement plus inquiète qu’avant quant à l’imprévisibilité de l’avenir de son activité professionnelle exposée à trois familles de risques. Il s’agit en premier lieu de la crise sanitaire actuelle et ses conséquences, suivies de l’instabilité réglementaire, puis de l’accélération des transformations du monde.

• A sa vulnérabilité économique s’ajoute celle de sa protection sociale. Avec en premier lieu le régime de retraite actuel qu’elle perçoit comme complexe puis précaire, suivi d’une réforme dont elle ne connait pas l’issue et, plus globalement, un système de protection sociale instable.

• Aujourd’hui, bien qu’appartenant aux catégories sociales supérieures, nos interlocuteurs craignent en majorité de ne pas avoir une pension de retraite suffisante. Les TNS, plus précaires, sont nettement plus nombreux dans ce cas. Cependant, le niveau d’inquiétude est moindre que pour le grand-public. Cette différence s’explique notamment par les différences de représentation des catégories sociales dans les deux populations. Ici sont représentées les catégories supérieures, alors que l’enquête grand public montre que ce sont les catégories inférieures les plus inquiètes.

• Tous ou presque disposent d’une mutuelle, légèrement moins d’une prévoyance. Dans les deux cas le niveau d’équipement progresse avec la taille de l’entreprise. La retraite supplémentaire concerne prioritairement : les TNS moins couverts par une complémentaire et plus inquiets sur leur pension de retraite, puis les ETI qui y voient un élément de différenciation pour recruter et fidéliser les meilleurs au même titre que la performance de la mutuelle santé et du contrat de prévoyance. Un tiers ont un contrat de dépendance. (Ce niveau d’équipement est à vérifier, il est possible qu’il y ait confusion dans l’esprit des personnes sondées).

• Dans ce contexte d’imprévisibilité, 4 interlocuteurs sur 10 attachent aujourd’hui plus d’importance aux contrats qui sécurisent l’avenir : prévoyance, dépendance et retraite supplémentaire.

• Pour s’y retrouver dans la complexité du système de retraite, les comportements diffèrent selon la taille de l’entreprise. Les TNS, “non spécialistes des sujets de protection sociale” et débordés, délèguent à leur expert-comptable, leur assureur, puis leur conseiller gestionnaire de patrimoine ou courtier. Les TPE, principalement des chefs d’entreprise se réfèrent à leur comptable ou font des recherches sur internet. Les PME et les ETI, des directeurs administratifs, financiers ou des ressources humaines s’appuient sur leur expertise pour faire des recherches sur internet et lire les textes officiels. Les ETI sont aussi plus nombreux à s’adresser à leur assureur.

• Face à l’imprévisibilité de l’avenir du système de protection sociale, la pérennité de l’assureur est la caractéristique la plus rassurante, et encore plus nettement pour les PME et surtout les ETI. Pour ces dernières elle est garantie par le statut de société de personnes (non cotées en bourse) qui conforte la stabilité de la stratégie. La spécialisation sur l’ensemble des domaines de l’assurance à la personne est pour tous un argument important. Notons que les TNS sont les plus nombreux à préférer un assureur multirisque, nous voyons ici, selon l’étude image, le bénéfice de confort que peut apporter le fait de disposer d’un interlocuteur unique.

• Pour l’avenir, cette cible est majoritairement favorable à la mise en place d’un contrat de dépendance, avec une nette préférence pour qu’il soit facultatif. Ils sont cependant nettement moins intéressés que le grand-public.

• Vis-à-vis de la réforme des retraites les avis sont contrastés avec une légère préférence, sans qu’elle ne remporte la majorité, pour une mise en œuvre du système à point avec un abandon de l’âge pivot. Ici aussi, le B to B diffère du B to C dont 1 individu sur 2 souhaite l’abandon de la réforme.

Tous les résultats de l’enquête sont sur le site du Cercle : www.cercledelepargne.com

À propos du CERCLE DE L’ÉPARGNE

LE CERCLE DE L’ÉPARGNE est un think tank dédié à l’épargne, la retraite et à la prévoyance. LE CERCLE DE L’ÉPARGNE étudie les évolutions de la législation concernant l’épargne, la retraite et la prévoyance. Il analyse, les besoins et les attentes des Français en la matière.

Pour réaliser ses missions, LE CERCLE DE L’ÉPARGNE s’appuie sur l’expertise de son conseil scientifique constitué de membres reconnus pour leurs compétences dans les domaines économiques, sociologiques, démographiques. Les experts du Cercle travaillent, ensemble, sur les sujets de l’épargne et de la retraite. Le croisement des approches constitue la marque de fabrique du Cercle qui place au cœur de sa mission la pédagogie.

Les statuts reconnaissent l’indépendance du Conseil scientifique.

À propos d’AMPHITÉA

Créée le 17 décembre 1974, AMPHITÉA est une association de Loi 1901 chargée du dialogue entre les sociétés membres d’AG2R LA MONDIALE et ses assurés. Au nom et au profit de ses Adhérents, AMPHITÉA est donc une association d’assurés, dont les objectifs sont de :

– négocier, souscrire et faire évoluer auprès de son partenaire assureur les meilleurs contrats de santé, prévoyance, épargne et retraite ; – communiquer, former et informer sur toutes les thématiques liées à la protection sociale et la protection patrimoniale, auprès de ses Adhérents actuels et à venir ;

– développer entre ses membres un esprit de solidarité et d’entraide, fidèle aux valeurs mutualistes et paritaires de son partenaire assureur.

Avec près de 450 000 Adhérents, AMPHITÉA s’inscrit aujourd’hui parmi les plus grandes associations d’assurés de France.

Toutes les informations : www.amphitea.com

À propos d’AG2R LA MONDIALE

Spécialiste de la protection sociale et patrimoniale en France, AG2R LA MONDIALE assure les particuliers, les entreprises et les branches, pour protéger la santé, sécuriser le patrimoine et les revenus, prémunir contre les accidents de la vie et préparer la retraite. Société de personnes à gouvernance paritaire et mutualiste, AG2R LA MONDIALE cultive un modèle de protection sociale unique qui conjugue étroitement rentabilité et solidarité, performance et engagement social. Le Groupe consacre chaque année plusieurs millions d’euros pour aider les personnes fragilisées et soutenir des initiatives individuelles et collectives.

Suivez l’actualité : www.ag2rlamondiale.fr / @AG2RLAMONDIALE

Contacts presse :

| Philippe Crevel 06 03 84 70 36 pcrevel@cercledelepargne.fr | Charles Citroën 06 75 85 50 44 ccitroen@cercledelepargne. |

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com