Accueil > Actualités > Retraite > 2020 >

Des systèmes de retraite ébranlés

Cette note sur les conséquences pour le système de retraite de la crise sanitaire débutée au mois de mars s’appuie sur le document publié au mois d’octobre du Conseil d’orientation des retraites ainsi que sur plusieurs documents publiés par l’INSEE et la DREES.

Dans un régime de retraite par répartition, les cotisations des actifs financent les pensions des retraités, en vertu de la solidarité intergénérationnelle. Quand la masse salariale se contracte, à défaut d’abaisser le niveau des pensions, le solde desdits régimes ne peut qu’être négatif. Ce déficit de nature conjoncturelle peut se doubler d’un déficit structurel du fait d’une sous-croissance chronique et du vieillissement de la population.

La crise sanitaire qui a débuté au mois de mars génère un choc conjoncturel sur l’ensemble des régimes sociaux. Les cotisations sont en forte baisse quand les dépenses restent constantes comme pour les régimes de retraite ou augmentent en ce qui concerne l’assurance maladie ou l’assurance chômage. La diminution des cotisations est depuis le mois de mars à mettre sur le compte du chômage partiel. Dans un deuxième temps, elles pourraient être touchées par une vague de licenciements et donc par une diminution de l’emploi. La crise a également comme conséquence de diminuer l’ampleur des hausses de salaire, ce qui induit un manque à gagner pour les régimes de retraite.

En 2020, le PIB pourrait se replier, en France, de plus de 10 points. Le solde du système de retraite devrait être négatif de 25,4 milliards d’euros, soit -1,1 % du PIB. Selon le Conseil d’orientation des retraites, la croissance reviendrait au niveau envisagé avant-crise que vers 2024 ; néanmoins, le manque à gagner lié à la crise ne sera pas effacé. Le PIB en volume resterait durablement en deçà ce qui était prévu avant la crise sanitaire. La perte est estimée à 2,5 % de PIB par rapport à ce qui était anticipé en novembre 2019. Les prévisions du COR ont été réalisées avant la deuxième vague. Une nouvelle révision sera donc nécessaire pour intégrer le manque à gagner de la fin de l’année 2020.

Le poids des dépenses de retraite devrait rester au-dessus de leur niveau d’avant crise pour plusieurs années, entre 14 et 15 % du PIB. Les ressources seraient inférieures aux prévisions ce qui entraînerait un déficit de 0,5 point de PIB en 2024, soit un peu plus de 13 milliards d’euros.

À la fin de décennie, selon les estimations du COR, la trajectoire des dépenses en pourcentage du PIB rejoindrait celle anticipée avant 2020. Il faudrait donc une décennie pour effacer le choc de la crise sanitaire.

1. Une situation inédite sur le plan démographique

La première vague s’est traduite par un accroissement de 30 000 du nombre de décès soit deux fois plus que la canicule de 2003. La deuxième vague qui a débuté en septembre devrait également s’accompagner d’une recrudescence du nombre de décès. En l’état actuel, il est trop tôt pour en apprécier la portée. Au regard des épidémies précédentes, il est à craindre que le nombre de décès soit élevé. La diffusion de la maladie à l’ensemble du territoire peut entraîner une massification des cas les plus graves.

Au total, entre le 1er mars et le 31 juillet, Santé Publique France a ainsi comptabilisé 30 224 décès attribués à la Covid, dont 19 750 décès à l’hôpital et 10 474 en EHPAD alors que la surmortalité globale entre le 1er mars et le 31 juillet était environ de 25 000. Le confinement et les restrictions de circulation ont limité certaines causes de mortalité (accidents du travail, accident de circulation, etc.). De ce fait l’excédent de mortalité a été évalué sur la période à 25 000 par INSEE. Durant l’été, un phénomène assez logique de sous-mortalité a été constaté, certaines personnes fragiles sont décédées de manière anticipée en raison de la covid-19.

Entre le 1er mars et le 31 juillet 2020, la surmortalité mesurée à partir des données de l’INSEE apparaît concentrée sur les 65 ans et plus, donc essentiellement sur les retraités. Les plus de 65 ans représentent 98,2 % de la surmortalité selon l’INSEE. A contrario, une sous-mortalité est observée chez les moins de 50 ans, plus marquée chez les hommes, de sorte que la surmortalité ne concerne que les seniors. Cette sous-mortalité chez les hommes relativement jeunes s’expliquerait vraisemblablement pour une large part par la diminution des morts accidentelles.

La surmortalité, mesurée par le taux de décès supplémentaires par sexe et âge, atteint 0,6 % chez les femmes de 85 ans et plus pour une mortalité de 11,4 % et 0,85 % chez les hommes de 85 ans et plus pour une mortalité de 14,4 % et augmente fortement avec l’âge parmi les plus de 85 ans, allant jusqu’à dépasser 2 % chez les centenaires.

Ces résultats portent sur la surmortalité observée durant la période allant du 1er mars au 31 juillet 2020. Ils ne prennent donc pas en compte la surmortalité allant du 1er août au 31 octobre.

Avant la survenue de la deuxième vague, la crise sanitaire induirait une baisse de l’espérance de vie à 60 ans d’environ 0,3 an (0,29 an pour les femmes et 0,37 an pour les hommes). L’espérance de vie à 60 ans se situerait alors à 27,5 ans pour les femmes et à 23,1 ans pour les hommes en 2020. Ce résultat est amené à se dégrader au cours du dernier trimestre 2020. Entre 2013 et 2019, l’espérance de vie, mesurée par l’INSEE dans ses bilans démographiques annuels, a augmenté de 1 mois par an, soit l’hypothèse basse des dernières projections démographiques de l’INSEE (projections 2013-2070 basées sur l’année 2013). Avant la crise sanitaire, l’hypothèse basse pouvait ainsi être retenue pour projeter l’espérance de vie attendue en 2020. Selon cette hypothèse basse, l’INSEE projetait que l’espérance de vie à 60 ans atteindrait 27,8 ans pour les femmes et 23,4 ans pour les hommes en 2020.

Sous réserve de l’évolution en cours, un rebond d’espérance de vie devrait intervenir après la fin de l’épidémie comme cela a été constaté après la canicule de 2003. Ce rebond s’expliquerait par le fait que l’épidémie a accéléré le décès de certaines personnes âgées.

Pour le Conseil d’orientation des retraites, l’épidémie aurait des effets limités sur la démographie française à moyen terme. Une légère baisse du nombre de retraités serait constatée par rapport à l’évolution attendue. Ainsi en fonction de la surmortalité observée entre le 1er mars et le 31 juillet 2020, 22 500 retraités (10 900 femmes et 11 600 hommes) seraient prématurément disparus. En conséquence, les effectifs de retraités au 1er janvier 2021 seraient révisés à la baisse de 0,14 % (0,12 % pour les femmes et 0,16 % pour les hommes).

2. Un choc économique d’une rare violence aux effets multiples

Jamais hors période de guerre, l’économie française n’aura connu une telle contraction du PIB, au minimum 10 points en 2020. Le gouvernement espère un rebond de 8 points en 2021 sous réserve que l’épidémie soit maîtrisée assez rapidement, sachant que la deuxième vague pourrait se faire ressentir encore dans les premiers mois de l’année prochaine.

Les régimes de retraite sont très sensibles à l’évolution de la masse salariale et donc de chômage partiel ou pas. Pour l’année 2020, les prévisionnistes anticipent, en moyenne, un taux de chômage allant de 8,0 % à 11,5 % et de 8,4 % à 12,5 % en 2021 (respectivement 9,1 % et 10,0 % en moyenne). Ils sont également sensibles à l’évolution des prix, notamment à travers les règles d’indexation des pensions. Le taux d’inflation devrait être très faible en 2020, proche de 0 % quand en 2021, un très léger sursaut est attendu, autour de 0,7 %. Ces taux sont évidemment inférieurs aux prévisions réalisées en 2019 et ils sont en deçà de leur niveau de moyenne tendance.

À moyen terme, les prévisions sont en l’état délicates. Le gouvernement prévoit à horizon 2024 que la croissance serait de 3,5 % en 2022, année où le PIB retrouverait son niveau de 2019, puis de 2,0 % en 2023 et de 1,4 % en 2024, soit la croissance qui était anticipée pour cette année-là avant la crise. La croissance potentielle, quant à elle, serait négative en 2020 et inférieure à 1 % en 2021, en raison de la crise.

Le nombre de cotisants rapporté à celui des retraités devrait passer de 1,7 cotisant par retraité de droit direct en 2019 à environ 1,6 en 2030 puis 1,3 en 2070.

3. Une hausse mécanique des dépenses de retraite dans le PIB dans les prochaines années

Du fait des départs à la retraite et des modes de liquidation, le montant des pensions est insensible à court terme aux aléas de la conjoncture. Il en résulte que l’ensemble des dépenses de retraite augmentera au sein du PIB de la France.

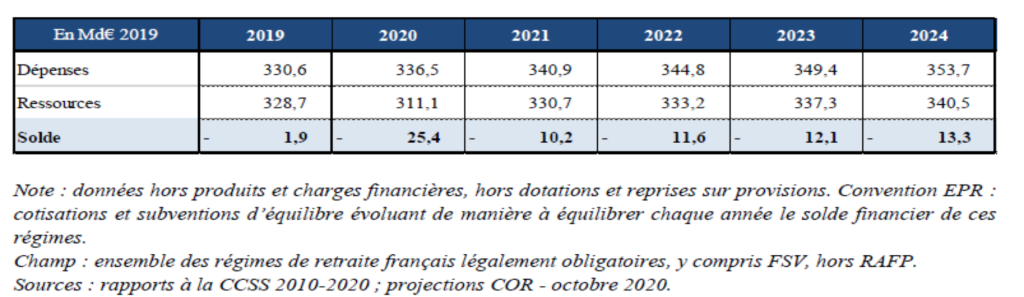

Avec 330,6 milliards d’euros versés en 2019, les dépenses brutes du système de retraite s’élevaient à 13,6 % du PIB. Entre 2015 et 2019, les dépenses de retraite ont augmenté de 0,7 % en moyenne par an en réel. Du fait d’une progression plus rapide du PIB, la part des dépenses de retraite dans le PIB a régressé de 0,4 point entre 2015 et 2019, passant de 14,0 % à 13,6 %. En 2020, les dépenses de retraite dépasseront les 14 % du PIB. Avec le rebond attendu, ce ratio devrait diminuer dans les prochaines années.

Avec la crise, le montant des pensions à venir serait moindre à celui prévu en 2019. De ce fait, le poids des retraites dans le PIB devrait diminuer après 2024 pour revenir à 12,7 % du PIB en 2070. Le scénario du COR repose une fois de plus sur une croissance élevée de la productivité par tête, 1,3 % par an à partir de 2034.

4. L’effet de la crise sur les ressources

Les ressources du système de retraite qui se sont élevées à 328,7 milliards d’euros, soit 13,6 % du PIB en 2019 devraient baisser de plus de 5 % en 2020 en raison de la contraction de plus de 8 % de la masse salariale. Du fait de la contraction plus importante du PIB, leur poids en son sein s’établirait à 14,1 %. Les ressources progresseraient en réel ensuite plus nettement mais un peu moins que la richesse nationale, de 2,3 % en moyenne par an entre 2020 et 2024 contre 3,7 %, et représenteraient à cet horizon 13,4 % du PIB, quasiment au même niveau que ce qui était envisagé en 2019.

Une augmentation logique du déficit

En 2020, selon le COR, le solde du système de retraite serait négatif et atteindrait 25,4 milliards d’euros, soit 1,1 % du PIB. Ce déficit resterait supérieur à 10 milliards d’euros au moins jusqu’en 2024.

Ce déficit se décompose en deux parties, une partie conjoncturelle liée à la crise sanitaire et une seconde de nature structurelle. En 2020, le besoin de financement du système de retraite qui atteindrait 1,1 % du PIB, serait essentiellement d’origine conjoncturelle (-1 %). Sur la période 2021-2024, le solde financier du système de retraite oscillerait entre 0,4 % et 0,5 % du PIB. Sa composante conjoncturelle se réduirait progressivement pour s’annuler à l’horizon 2024, date à laquelle l’écart de production serait nul.

La situation pour les principaux régimes de retraite

L’analyse concerne la CNAV, le FSV, l’AGIRC-ARRCO, le régime de la fonction publique de l’État et la CNRACL qui représentent 90 % du total des dépenses du système de retraite.

La part des dépenses de retraite de la CNAV dans le PIB progresserait de 0,2 point à l’horizon 2024 par rapport à 2019 (de 5,7 % à 5,9 %) et le régime présenterait un besoin de financement de 0,3 % du PIB à cette date.

Le Fonds de solidarité vieillesse (FSV), qui finance une partie des prestations de solidarité du système de retraite, serait à l’équilibre, toute chose étant égale par ailleurs en 2024 (-0,1 % en 2019).

Les dépenses de l’AGIRC-ARRCO seraient stables sur la période 2019-2024 (3,4 % du PIB), à l’exception de 2020 où elles atteindraient 3,8 % du PIB, et le régime serait proche de l’équilibre en 2024 grâce aux mesures prises par les partenaires sociaux.

La part des dépenses du régime de la fonction publique d’État dans le PIB serait également quasi stable, passant de 2,3 % en 2019 à 2,2 % en 2020.

Le régime de la CNRACL verrait son poids dans le PIB progresser de 0,1 point à l’horizon 2024 et son besoin de financement serait de 0,1 point de PIB quand le régime était à l’équilibre en 2019. Ce besoin de financement est cependant en partie réduit à cette date par l’apport de nouvelles ressources liées au Ségur de la santé qui devrait aboutir à une augmentation de la rémunération des fonctionnaires, ce qui accroîtra les cotisations.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com