Accueil > Actualités > Epargne > 2020 >

2020, Un premier semestre atypique

3 questions à Philippe Crevel, Directeur du Cercle de l’Épargne

Quel bilan faites-vous de ce premier semestre atypique sur le plan de l’épargne et du patrimoine des ménages ?

Au cours du premier semestre, les Français, fort logiquement, ont privilégié la sécurité et la liquidité, le rendement passant au second plan. Les dépôts à vue, essentiellement les comptes courants et l’épargne réglementée, ont été les grands gagnants de cette période très particulière.

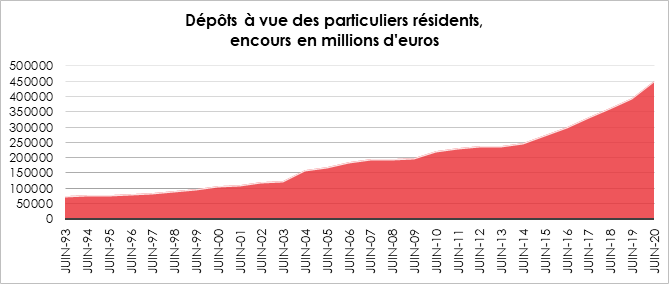

L’encours des dépôts à vue a progressé de plus de 45,5 milliards d’euros sur les six premiers mois de l’année 2020. Les ménages laissent de plus en plus d’argent liquide sur leurs comptes courants, preuve d’un niveau élevé d’anxiété et d’une absence de motivation pour effectuer des placements. Cette attitude peut être liée à la faiblesse du rendement des produits de taux ou à l’aversion aux risques.

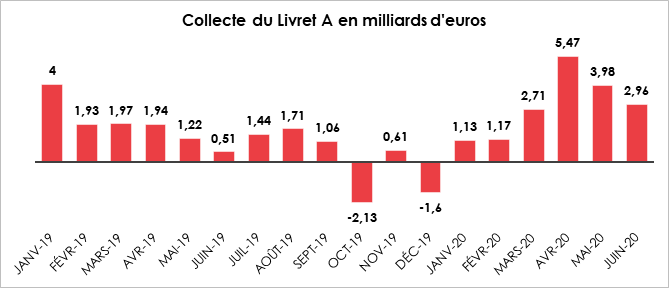

Le Livret A a enregistré six mois consécutifs de collecte nette positive. Avec ou sans le confinement, les ménages plébiscitent ce placement qui ne rapporte pourtant que 0,5 % par an. Au mois de juin, la collecte a été de 2,96 milliards d’euros. Depuis le début de l’année, la collecte pour le Livret A a atteint 20,41 milliards d’euros (dont plus de 15 milliards d’euros depuis le début du confinement), soit près de deux fois plus qu’au premier semestre 2020 (11,57 milliards d’euros). À l’exception de 2012, année marquée par le relèvement du plafond du Livret A et du LDDS, une telle collecte est historique.

Le Livret A et le LDDS sont facilement gérables en ligne, ce qui explique également les bons résultats constatés depuis le mois de mars. L’assurance vie qui est un produit d’épargne un peu plus complexe, de moyen et long terme, n’a pas bénéficié de l’effort accru des ménages. Les agences bancaires et celles d’assurances étant fermées pendant le confinement, les épargnants ont rencontré plus de difficultés pour réaliser leurs arbitrages.

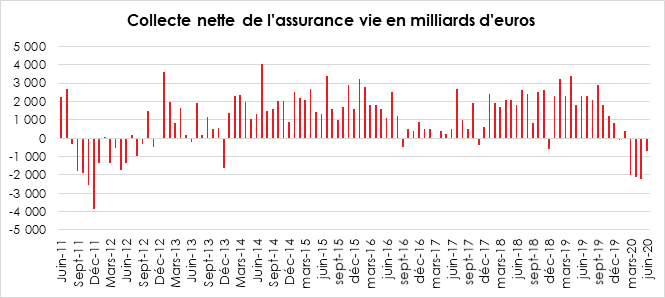

Depuis le début de la crise sanitaire, l’assurance vie est en décollecte. Elle signe ainsi son quatrième mois consécutif de décollecte au mois de juin, avec -700 millions d’euros, selon la Fédération Française de l’Assurance. Depuis le début de la crise sanitaire au mois de mars, le premier placement des ménages aura enregistré une décollecte de 6,9 milliards d’euros. Sur le premier semestre, la collecte a été négative de 4,7 milliards d’euros.

En juin, un retour à la normale a été néanmoins constaté. La collecte brute a, en effet, atteint 9,9 milliards d’euros quand elle s’élevait respectivement à 6,4 milliards en avril et 7 milliards en mai. Cette progression des cotisations a été rendue possible par la réouverture des agences d’assurances et des banques et par la levée des restrictions de circulation. Par rapport à 2019, le manque à gagner pour l’assurance vie en matière de collecte brute atteint près de 20 milliards d’euros (54,3 contre 74 milliards d’euros).

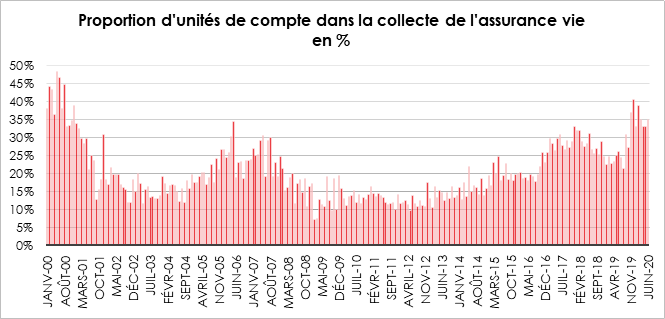

Les unités de compte ont représenté 35 % de la collecte en juin tout comme sur le premier semestre. Cette collecte n’a pas chuté comme en 2008 ou en 2012. Les épargnants acceptent la prise de risque liée aux unités de compte malgré le contexte incertain. Les consignes des assureurs et des autorités sont ainsi respectées.

Le montant des prestations versées a atteint 10,5 milliards d’euros au mois de juin. Ce montant a retrouvé son niveau d’avant crise sanitaire. En avril et en mai, il était respectivement de 7,9 et 8,5 milliards d’euros. Sur le premier semestre, les prestations se sont élevées à 59 milliards d’euros soit le même montant qu’en 2019 (59,1 milliards). Ces prestations peuvent être portées par la bonne tenue du marché immobilier. Après le confinement, la réalisation de nombreuses transactions a nécessité un apport de liquidités de la part des acheteurs.

L’assurance vie nécessite un engagement sur la durée. Compte tenu des incertitudes, les ménages ont reporté leurs versements. Par ailleurs, les professions libérales et les indépendants qui sont des contributeurs importants de l’assurance vie, ont dû faire face, durant le confinement, à une baisse sensible de leurs revenus professionnels, ce qui a réduit d’autant leurs capacités d’épargne.

Dans ce contexte particulier, l’encours du Livret A bat un nouveau record à 319 milliards d’euros. Il en est de même pour le LDDS à 118,1 milliards d’euros quand l’assurance vie recule un petit peu du fait de la décollecte et de la dépréciation subie par les unités de compte. Son encours, fin juin, s’élevait à 1 766 milliards d’euros.

Comment envisagez-vous la seconde partie de l’année au niveau de l’épargne ?

La part d’inconnues est importante au cœur de l’été pour se risquer à des pronostics. Le retour du virus à l’automne avant le déploiement éventuel d’un vaccin constitue une réelle menace dont la réalisation aurait des effets tant sur le plan sanitaire et qu’au niveau économique. Si l’épidémie ne perturbe pas trop la rentrée, nous devrions bénéficier des effets des différents plans de relance. Plusieurs indicateurs émanant des instituts de conjoncture témoignent de la vitalité de la reprise malgré un contexte qui reste anxiogène. Elle devrait donc être amenée à s’amplifier dans les prochains mois. Un tel scénario a été constaté lors des précédentes épidémies que ce soit en 1832 avec le choléra ou en 1918-1919 avec la grippe espagnole. L’effet de sidération avait laissé alors la place à une volonté de renouer avec les plaisirs de la vie. Pour l’épidémie de Covid-19, la situation pourrait être légèrement différente en raison de la montée des tensions entre la Chine et les pays occidentaux.

Concernant le patrimoine des ménages français, le dégonflement de l’épargne de précaution constituée durant le confinement mettra du temps. Il suppose une banalisation de la situation sanitaire et économique. Par ailleurs, il est probable que, comme lors des précédentes crises, l’épargne de précaution ne retrouve pas son niveau initial. La succession de crises incite les ménages à conserver toujours un peu plus d’épargne liquide. Ce phénomène est accentué par le vieillissement de la population. La réorientation de l’épargne sur des placements longs est également conditionnée par un retour de la confiance et par une meilleure visibilité individuelle et collective. Juste après le confinement, les ménages ont finalisé de nombreuses opérations immobilières, différant ainsi la baisse attendue des prix de l’immobilier. La pierre a joué comme toujours son rôle de valeur refuge tout comme l’or. Malgré tout, un assagissement du marché immobilier est attendu en fin d’année avec certainement une restriction d’accès aux prêts si la reprise n’était pas aussi franche qu’attendue. L’assurance vie devrait reprendre quelques couleurs en fin d’année. Le Plan d’Épargne Retraite qui avait rencontré un réel succès avant la crise sanitaire devrait également, au cours du second semestre, reprendre sa marche en avant. La question des retraites demeure un sujet légitime d’inquiétude pour un grand nombre de Français, ce qui les amène à souscrire à des suppléments d’épargne retraite. Que ce soit pour l’assurance vie ou pour le Plan d’Épargne Retraite, la bonne tenue des actions après avoir connu une forte baisse en mars est une bonne nouvelle. Pour la première fois depuis le krach de 1987, les ménages ne sont pas sortis en masse du marché « actions » durant le confinement. 150 000 nouveaux actionnaires ont même été enregistrés par l’Autorité des Marchés Financiers. Ces derniers, souvent jeunes et disposant de comptes en ligne, ont souhaité réaliser quelques bonnes affaires en achetant à prix cassé des actions.

La crise de la Covid-19 aura-t-elle des conséquences sur l’épargne, sur la commercialisation et la gestion des produits ?

Une crise d’une telle ampleur aura obligatoirement des conséquences. Une contraction du PIB de 9 à 11 % attendue pour la France en 2020 est historique. Par ailleurs, les plans de soutien et de relance auront des effets majeurs sur l’économie, d’autant plus que les pouvoirs publics souhaitent en profiter pour accélérer la transition énergétique. Une crise, contrairement à certaines allégations, n’ouvre pas la porte sur un nouveau monde ; une crise accentue des tendances déjà présentes depuis plusieurs années. Elle révèle les faiblesses de tel ou tel secteur ou de telle ou telle entreprise. Elle facilite l’émergence d’activités qui commençaient à poindre.

La crise de la Covid-19 accroît encore plus l’endettement des agents économiques et, en premier lieu des États. L’augmentation d’environ 20 points de PIB sera absorbée en partie par une monétisation des titres obligataires publics et privés. Dans un tel contexte, les taux d’intérêt sont amenés à rester bas sur une longue période, faute de quoi une crise des dettes souveraines succéderait à celle du coronavirus. Les banques centrales continueront à piloter les taux de manière concertée. Une augmentation des taux serait synonyme d’une crise de défiance majeure avec une perte de contrôle de la situation par les banques centrales. Les faibles taux continueront à générer des effets pervers en provoquant une hausse de certains actifs, l’immobilier et les actions. La menace de création de bulles spéculatives devra être prise en considération. En revanche, à court terme, le retour de l’inflation apparaît peu probable en raison de l’excédent de l’offre sur la demande. À moyen terme, je serai plus prudent en raison de la multiplication des revendications salariales qui se font jour.

Avec la crise, le recours à la vente en ligne s’est accru tant pour les courses alimentaires, pour l’habillement que pour la gestion de l’épargne. La proportion de ménages utilisant la consultation en ligne pour leurs comptes bancaires a augmenté de 20 points selon un sondage de TNS SOFRES. Désormais, plus de quatre Français sur cinq consultent et gèrent à distance ces produits financiers. Ce phénomène est renforcé par la montée en âge des digital nativ. L’âge moyen des épargnants étant supérieur à celui de l’ensemble de la population, ils étaient un peu en retard sur la pratique des techniques de l’information et de la communication. Le fossé se comble néanmoins. Pour les moins de 45 ans, un contrat d’assurance vie se gère principalement en ligne, que ce soient les versements ou les arbitrages. Ils admettent au mieux un rendez-vous pour la souscription mais s’en remettent à Internet pour le reste. Jusqu’à maintenant les épargnants les plus aisés maintenaient le contact régulier avec leur agence bancaire ou d’assurances. La crise sanitaire, en réduisant les contacts, favorise évidemment la digitalisation de l’épargne, domaine où la France était en retard par rapport à ses partenaires. Cette évolution ne condamne pas les réseaux traditionnels. Le conseiller devra sans nul doute prendre le pas sur le vendeur. Dans un environnement complexe, en permanente mutation économique et réglementaire, les épargnants pour opter pour la bonne solution ont besoin de conseils, de services. Autrefois réservées aux clients les plus aisés, les techniques de « family office » devraient se démocratiser. Les banques et les assureurs devront proposer des solutions pour réduire les impôts et/ou pour assurer une couverture sociale de qualité dans le temps à leurs clients. Ils pourraient être amenés à intervenir en tant que conseil au niveau de la création d’entreprise ou au niveau de la gestion de la perte d’autonomie. Les métiers financiers en raison de leur robotisation, de leur digitalisation, devront se réorienter vers la logistique, le service personnalisé. Le secteur dispose d’atouts, dont celui lié à la gestion de données capitales concernant leurs clients. Les données issues des paiements par carte bancaire ont été utilisées durant la crise pour apprécier, en temps réel, l’évolution de la consommation. Les données financières, mais aussi celles concernant le IARD ou les assurances de personne, seront une source de création de richesses dans les prochaines années. Les entreprises financières, avec leur réseau, leur maillage territorial, leur nombre important de clients, embrassent de nombreuses activités, ce qui est un gage de résilience. Ce gage n’en impose pas moins une obligation de mutation.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com