Accueil > Communiqués de presse > 2024 >

Vivement demain

Assurance vie | Résultats 2023

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

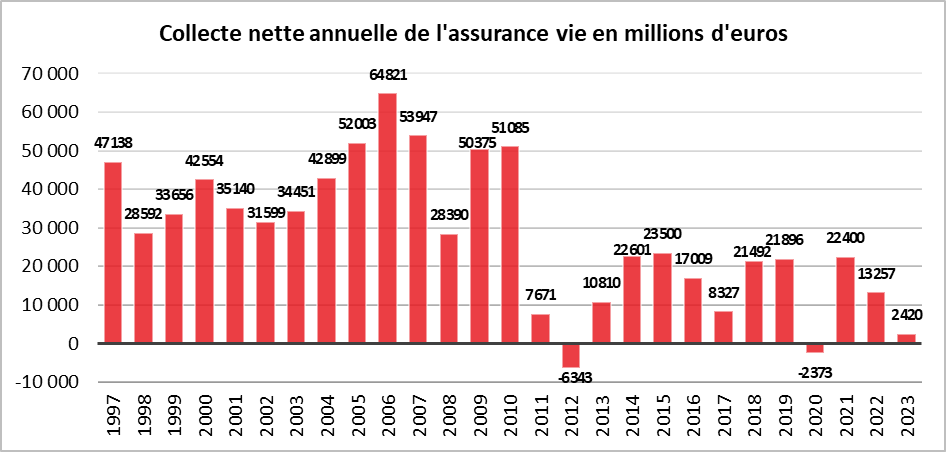

En 2023, l’assurance vie a été victime de l’inversion des taux, les taux courts étant devenus supérieurs aux taux longs en raison du durcissement de la politique monétaire décidé par la Banque Centrale Européenne. Sur l’ensemble de l’année, la collecte nette de l’assurance vie, tout juste positive, a, été de 2,4 milliards d’euros. Il s’agit de la troisième plus faible collecte de l’assurance vie depuis 1997. Ce résultat est imputable à la décollecte importante sur les fonds euros. En revanche, l’assurance vie demeure de loin le premier placement des ménages avec un encours de 1923 milliards d’euros ce qui constitue un nouveau record.

Les unités de compte supplantent les fonds euros

La décollecte nette pour les fonds euros a été, en 2023, de plus de 27 milliards d’euros. Il s’agit de la plus importante décollecte de ces dix dernières années. En 2022, elle s’était élevée à 25 milliards d’euros. Elle a été plus que compensée par la collecte nette des unités de compte (30 milliards d’euros).

Les unités de compte ont représenté, en 2023, 41 % de l’ensemble de la collecte de l’assurance, soit mieux qu’en 2022 (40 %). Leur collecte, en progression de 8 % par rapport à 2022, a porté celle de l’assurance vie, les fonds euros ne connaissant qu’une croissance de 4 %.

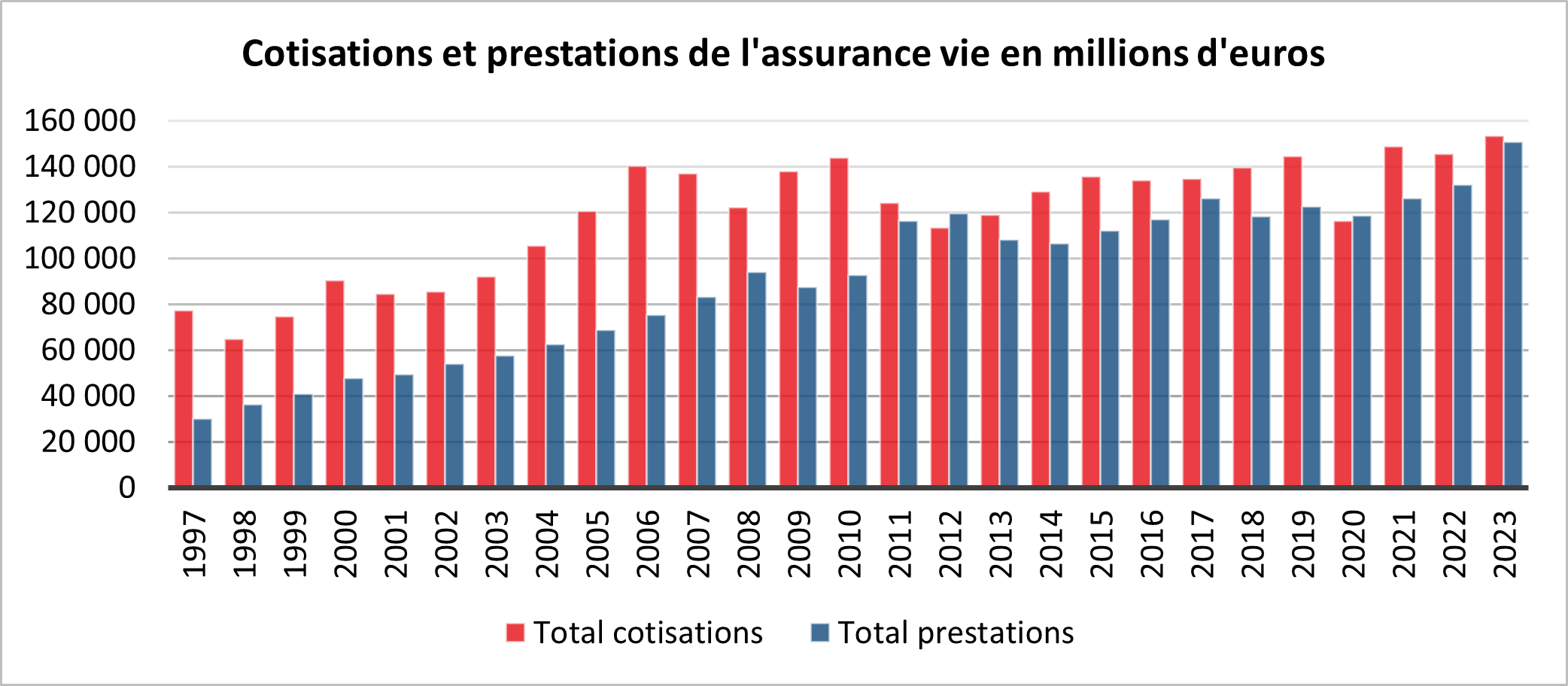

Les cotisations brutes ont ainsi atteint 153 milliards d’euros, ce qui constitue un bon résultat.

Des rachats plus importants

L’année 2023 a été marquée par de forts rachats. Les prestations se sont élevées à 150,8 milliards d’euros, en hausse de +14 %. Les assurés ont fait des rachats essentiellement sur leurs fonds euros au profit des contrats à terme ou des livrets réglementés mieux rémunérés. Ils ont également utilisé plus fréquemment que dans le passé l’argent de leur assurance vie pour financer leurs achats immobiliers. Le poids des apports est, en effet, en augmentation, en réaction à la hausse des taux d’intérêt. La progression des prestations est enfin provoquée par le vieillissement de la population. L’augmentation du nombre de décès s’accompagne de celle des liquidations de contrat dans le cadre des successions.

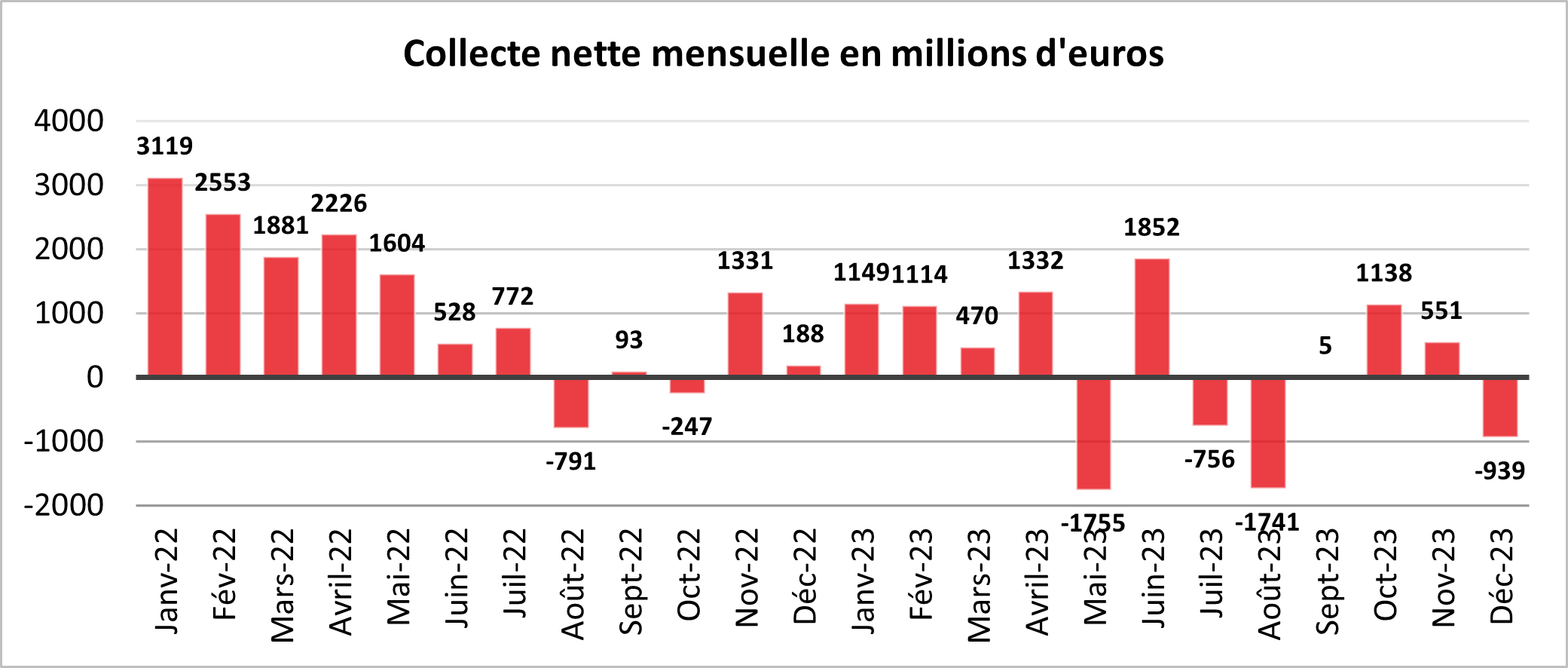

Une fin d’année en roue libre pour l’assurance vie

La collecte nette a été négative en décembre de 900 millions d’euros pour la quatrième fois de l’année. En novembre, elle avait été positive de 551 millions d’euros et en décembre 2022 de 188 millions d’euros. Depuis 2013, la décollecte de 2023 est la troisième enregistrée pour un mois de décembre qui est traditionnellement un mois moyen pour l’assurance vie. Sur les dix dernières années, la collecte moyenne était de 500 millions d’euros. Le mauvais résultat de 2023 s’explique par un niveau élevé des prestations et un tassement des cotisations. Les ménages n’ont pas été sensibles, en fin d’année, aux taux promotionnels des compagnies d’assurance vie te leur ont préféré les livrets réglementés.

Des ménages pragmatiques et opportunistes

En 2023, les assurés ont été pragmatiques et opportunistes en sortant des fonds euros dont le rendement est peu attractif tout en continuant d’acheter des unités de compte au moment où les marchés sont haussiers. Le CAC 40 a gagné plus de 15 % sur l’ensemble de l’année 2023.

En matière de placement avec garantie en capital, les épargnants ont privilégié les livrets réglementés (39 milliards d’euros de collecte pour l’ensemble Livret A et les LDDS ainsi que 20 milliards pour le LEP). Les contrats à terme ont également enregistré des flux entrants importants, supérieurs 40 milliards d’euros.

Un comeback en 2024 ?

L’assurance vie a été à la peine en 2023 en raison d’un déficit de compétitivité par rapport aux livrets réglementés et aux dépôts à terme. Les annonces des résultats des rendements 2023 des fonds euros devraient redonner quelques couleurs à l’assurance vie. Une partie de l’écart avec les livrets réglementés devrait être comblée. Pour 2024, la baisse des taux directeurs des banques centrales, prévue d’ici la fin du premier semestre, et celle de l’inflation devraient également avantager les fonds euros. Leur rendement, par effet d’inertie et par un meilleur respect de la hiérarchie des taux, devrait continuer à augmenter. Pour 2024, les fonds euros peuvent espérer, avant impôt, faire jeu égal avec le Livret A. Ils devraient prendre l’avantage sur les contrats à terme dont les rendements devraient être moins attractifs avec la baisse des taux directeurs des banques centrales. La diminution de l’inflation devrait, par ailleurs, permettre le retour d’un rendement réel positif pour l’assurance vie.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com